Dynamika instalacji robotów na świecie w dalszym ciągu znajduje się pod wpływem zakłóceń globalnych, takich jak pandemia, logistyka czy protekcjonizm. Istotnym elementem zmian jest elektromobilność i jej skutki w globalnych łańcuchach dostaw.

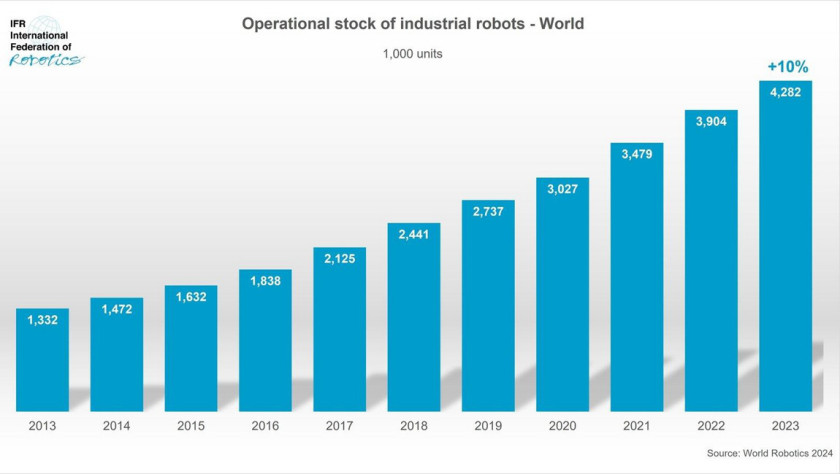

Według raportu IFR, w 2023 r. na świecie zainstalowanych było 4 281 585 robotów, czyli o 10% więcej niż w roku 2022. W latach 2018-2023 wskaźnik CAGR dotyczący postępu instalacji wynosił 12%. Pod względem zastosowań zainstalowane maszyny rozdzielone były następująco: obsługa maszyn - 46%, spawalnictwo - 20%, przemysł motoryzacyjny - 29%, przemysł elektryczny i elektroniczny - 26%, przemysł metalowy - 12%.

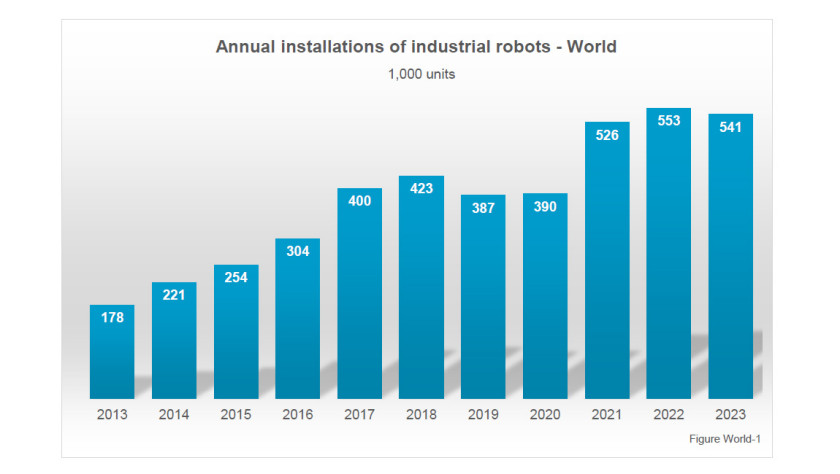

Globalnie w 2023 r. zainstalowano 541 302 nowych robotów, czyli o 2% mniej niż w roku 2022. Z uwagi na zastosowania udziały w całkowitej liczbie instalacji przedstawiały się następująco: obsługa maszyn - 52%, spawalnictwo - 17%, przemysł motoryzacyjny - 25%, przemysł elektryczny i elektroniczny - 23%, przemysł metalowy - 14%.

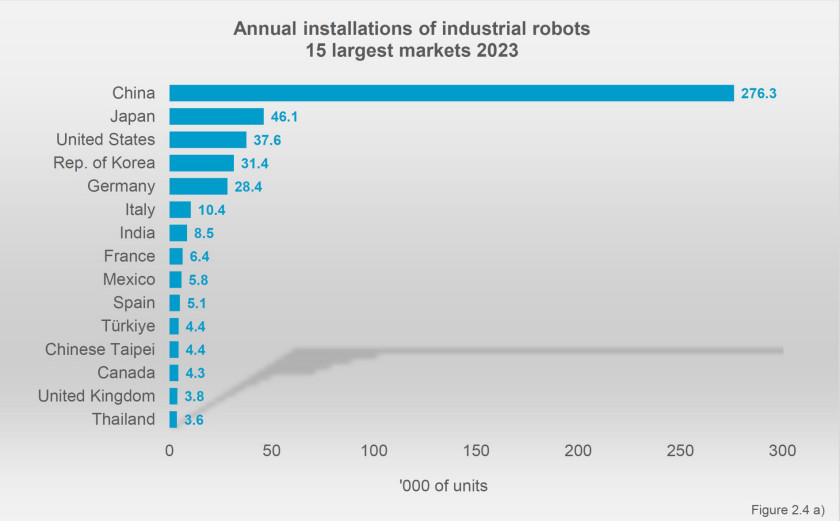

Pięć głównych rynków robotów przemysłowych to Chiny, Japonia, Stany Zjednoczone, Republika Korei i Niemcy. Kraje te odpowiadają za 78% globalnych instalacji robotów - 419 780 sztuk. Chiny są największym rynkiem robotów przemysłowych na świecie od 2013 r. i w 2023 r. odpowiadały za 51% wszystkich instalacji.

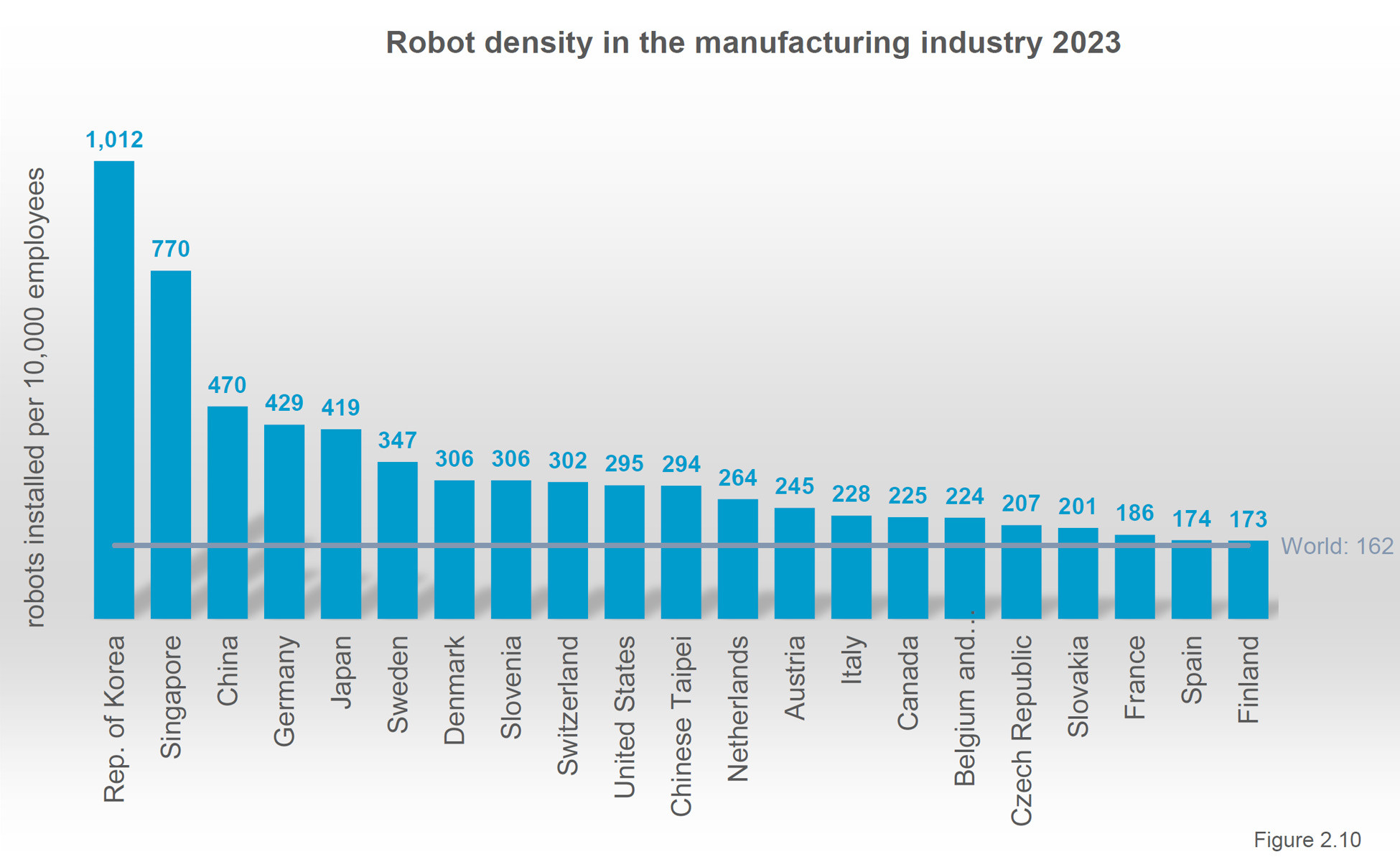

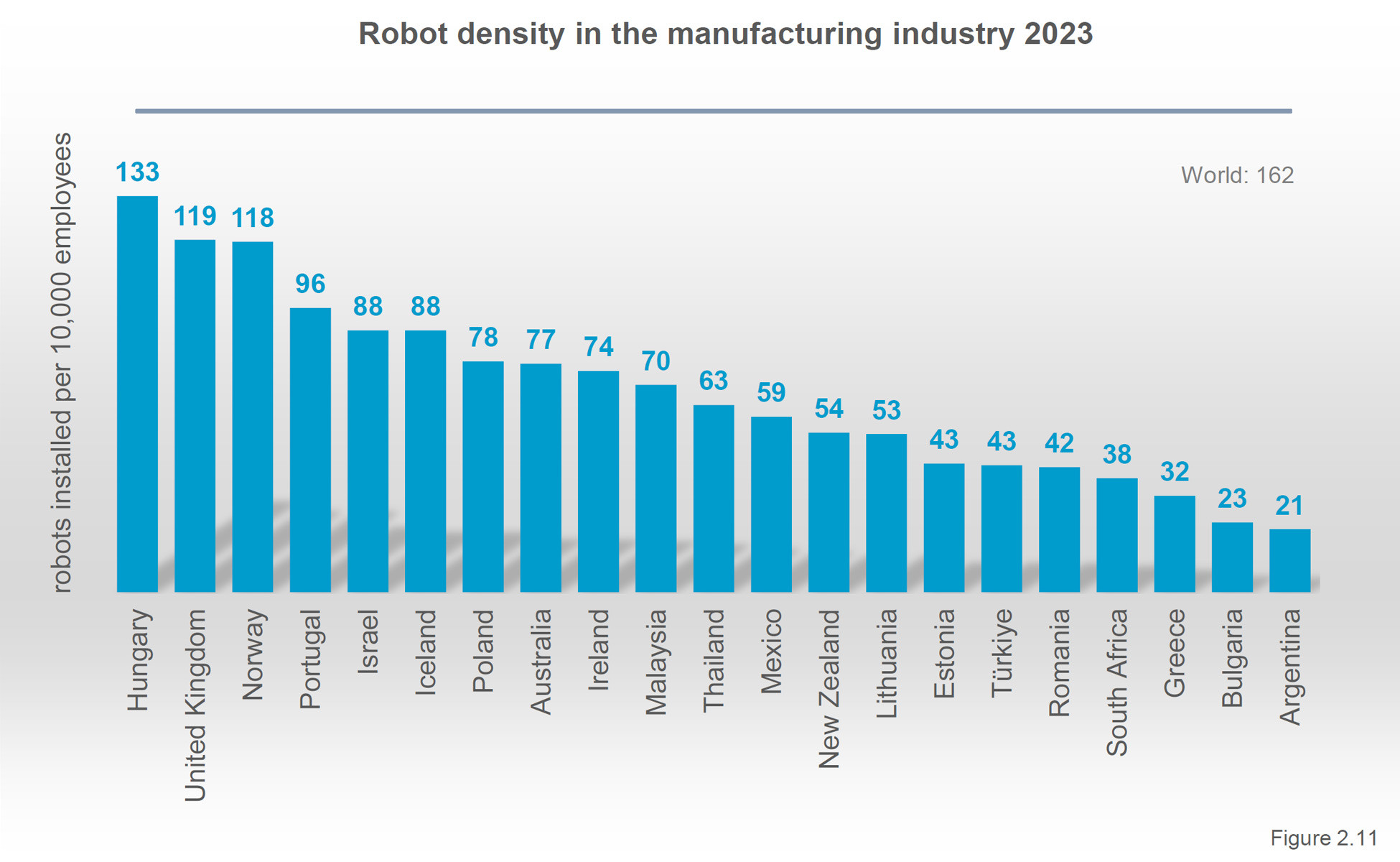

W zakresie gęstości robotyzacji światowymi liderami są Korea i Singapur. Pierwszą dziesiątkę uzupełniają Szwecja - 347 robotów na 10 tys., Dania - 306, Słowenia - 306, Szwajcaria - 302, Stany Zjednoczone - 295. Pod względem robotyzacji przemysłu Polska z 78 robotami na 10 tys. pracowników daleko odbiega od średniej światowej i zajmuje 28 miejsce, między Islandią i Australią.

Rynek robotów przemysłowych w Polsce

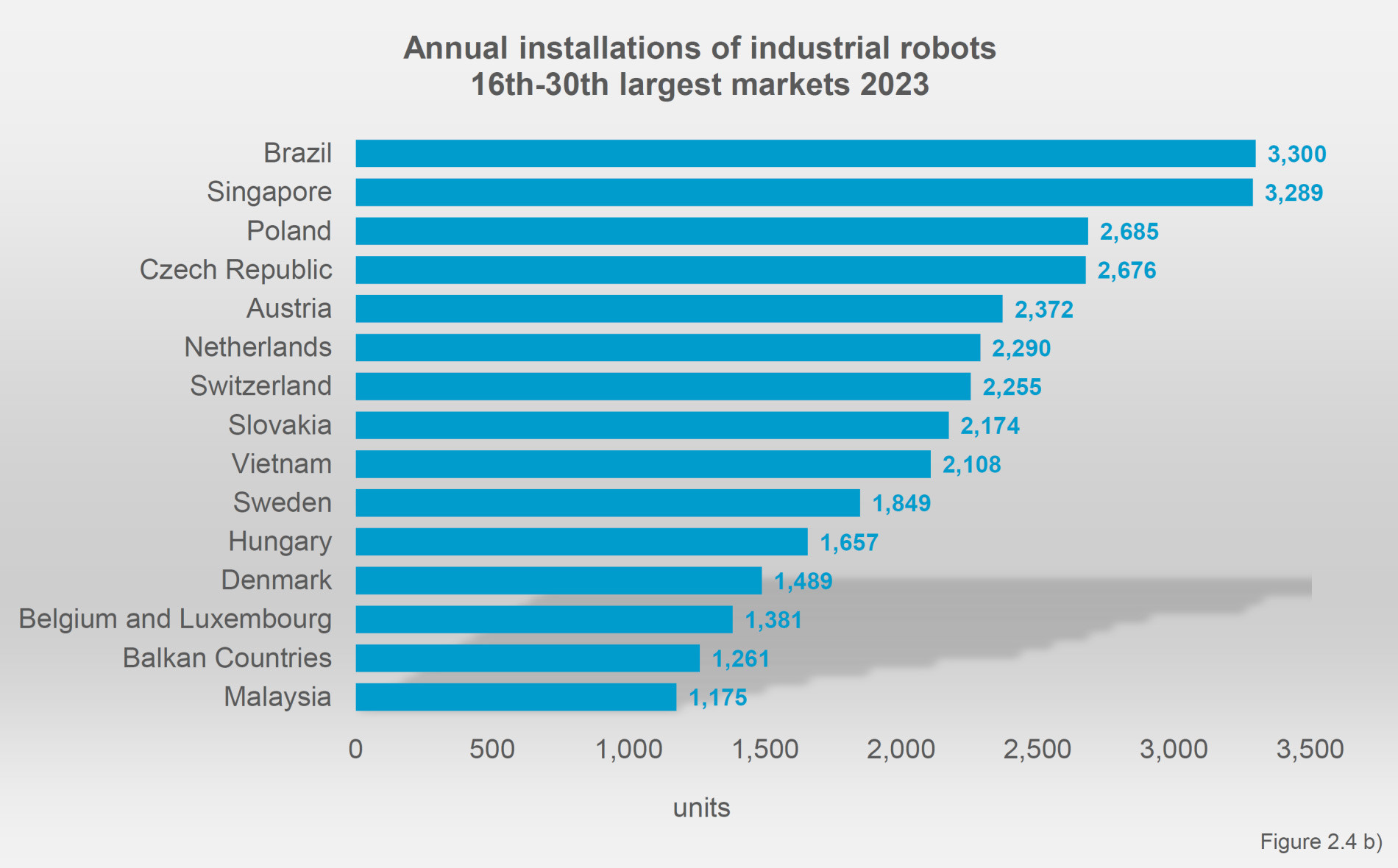

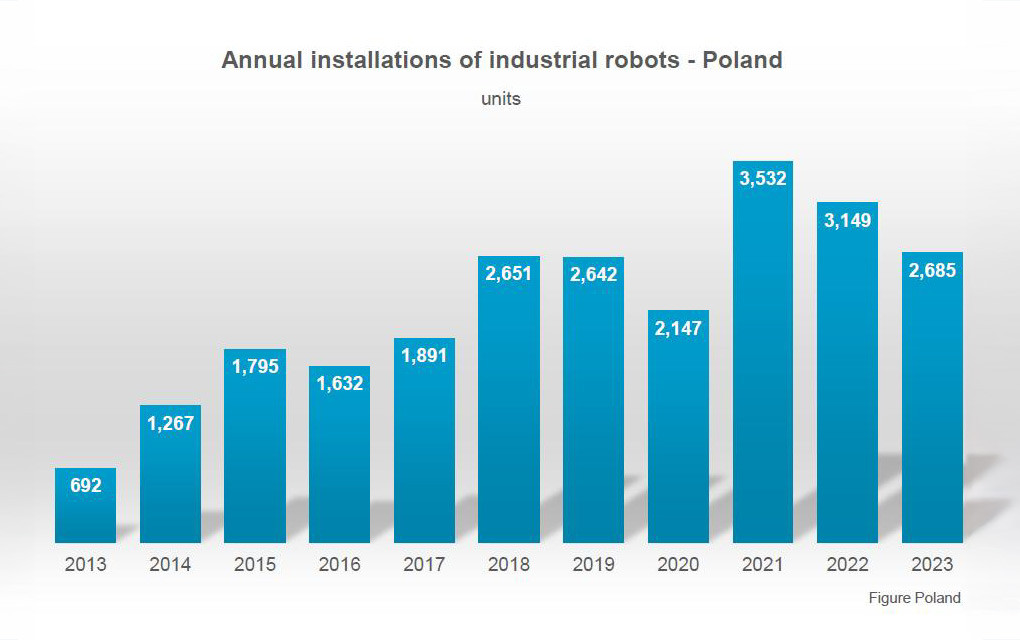

Pomimo 15-procentowego spadku w 2023 r. Polska pozostała 18. rynkiem na świecie, przed Czechami czy Austrią - w Polsce zainstalowano w ciągu tego roku 2685 nowych robotów. W latach 2018-2023 wskaźnik CAGR dla nowych polskich instalacji wyniósł 0%. Udziały w całkowitej liczbie instalacji rozkładają się następująco: obsługa maszyn i urządzeń - 61%, spawalnictwo - 13%, przemysł motoryzacyjny - 29%, przemysł metalowy - 16%, przemysł elektryczny i elektroniczny - 13%, przemysł wyrobów z tworzyw sztucznych i chemikaliów - 12%.

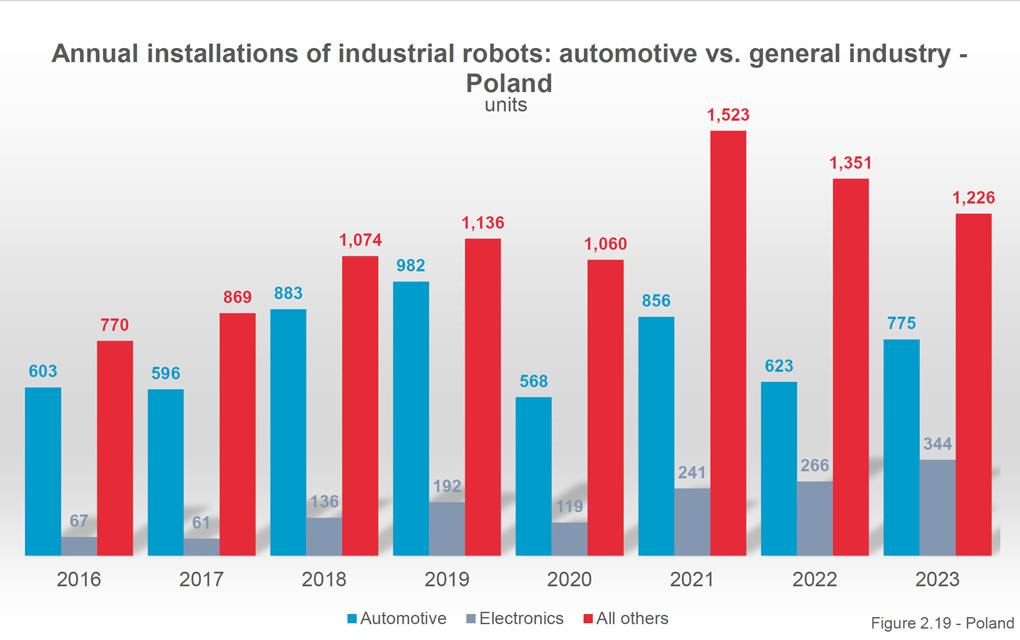

Zainteresowanie robotyzacją w innych sektorach gospodarki niż automotiv i elektronika w Polsce od 3 lat systematycznie spada. Rok 2023 był drugim rokiem spadku po osiągnięciu nowego szczytowego poziomu 3532 sztuk w roku 2021. Roczne instalacje znajdowały się na trajektorii wzrostowej od 2014 r., ale wykazywały silną cykliczną zmienność. Poziom z 2023 r. odpowiada poziomowi z 2018 i 2019 r. Popyt na roboty w przemyśle motoryzacyjnym wzrósł w 2023 r. o 24% do 775 sztuk. Wzrost ten był napędzany przez dostawców części samochodowych, którzy zainstalowali 684 maszyny (+60%), natomiast producenci samochodów zainstalowali zaledwie 57 sztuk (-55%). Przemysł metalowy i maszynowy zmniejszył swoje instalacje o 29% do 427 urządzeń. Nadal jest to znacznie więcej niż poziom popytu sprzed 2021 r. (CAGR 2018-2023: +13%). Popyt ze strony przemysłu tworzyw sztucznych i produktów chemicznych spadł o 5% do 311 jednostek. Przemysł elektryczny i elektroniczny zainstalował 344 jednostki (+29%), co daje średnioroczną stopę wzrostu +20% od 2018 do 2023 r.

Najbliższa perspektywa rozwoju automatyzacji w Polsce

OECD szacuje, że PKB Polski wzrośnie w 2024 r. o 2,9% z przyspieszeniem do +3,4% w roku 2025. Oczekuje się, że nakłady brutto na kapitał trwały wzrosną o 6,4% w 2024 r. i o 4,5% w 2025. Transfer 76 mld euro z funduszy polityki spójności UE na okres od 2021 r. do 2027 r. został wstrzymany z powodu sporów politycznych, ale ostatecznie został zwolniony w roku 2023.

Obecnie w Polsce ogłoszono jedynie kilka inwestycji w branży motoryzacyjnej. Opóźnione wypłacenie środków UE doprowadziło do nagromadzenia inwestycji, których realizacji można się spodziewać w latach 2024 i 2025.

Dodatkową zachętę do inwestowania w automatyzację stanowią rosnące realne płace. Oczekuje się, że w latach 2024 i 2025 popyt na roboty przyspieszy, chociaż w latach 2026 i 2027 może nastąpić cykliczna recesja.

Źródło: Forum Automatyki i Robotyki Polskiej