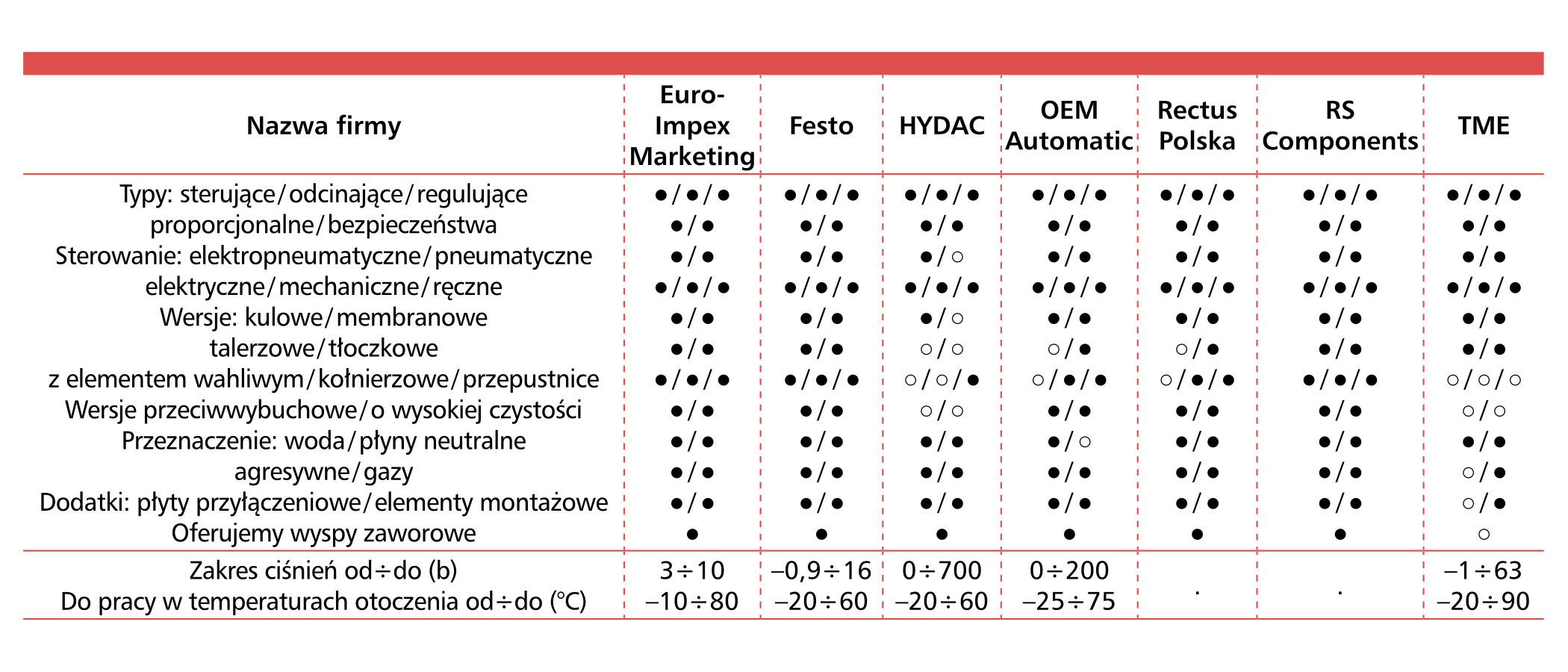

Zakres zastosowań elementów wykonawczych jest szeroki i obejmuje zarówno tradycyjny przemysł, w tym w szczególności sektor ciężki, jak też różnorodne obszary produkcyjne, związane z zastosowaniami w maszynach, w transporcie i infrastrukturze, aż po zastosowania mniej konwencjonalne.

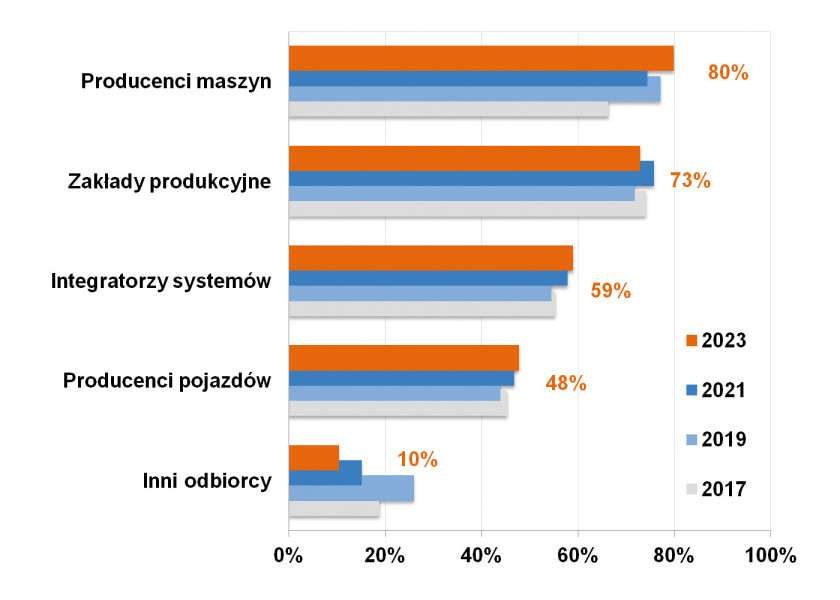

Zgodnie z wynikami redakcyjnego badania z końca 2023 roku, głównymi odbiorcami siłowników w kraju są niezmiennie producenci maszyn. Obejmuje to maszyny i urządzenia produkcyjne, budowlane, mobilne i inne, w przypadku których wykonywane są ruchy liniowe, następuje przemieszczanie elementów, itd. Drugą grupę odbiorców stanowią różnorodne firmy przemysłowe, a więc przede wszystkim zakłady produkcyjne. Dokonują oni zakupów zarówno na potrzeby nowych inwestycji, jak i utrzymania ruchu oraz serwisu. Pozostali odbiorcy ujęci w statystyce na rysunku 1 to m.in. integratorzy systemów – głównie związani z przemysłem, oraz producenci pojazdów. W ostatnim z przypadków zastosowania siłowników są bardzo różne – od aplikacji w pojazdach specjalnych (np. komunalnych), budowlanych, po autobusy i pojazdy premium. Siłowniki znajdują również zastosowanie w obszarach pozaprzemysłowych, jak na przykład w meblarstwie czy urządzeniach medycznych. Wyniki omawianej statystyki są zbliżone do tych sprzed dwóch lat, przy czym warto odnotować wzrost w przypadku kategorii "producenci maszyn".

Po pierwsze: siłowniki pneumatyczne

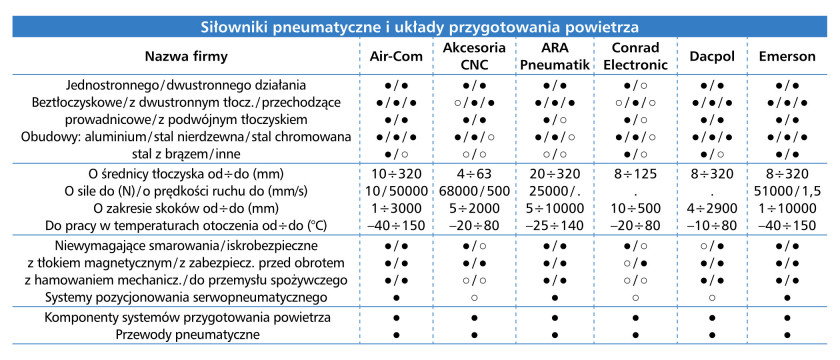

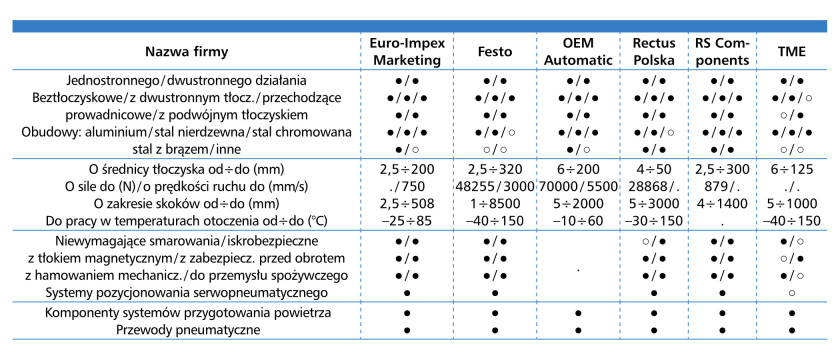

W tym i kolejnych rozdziałach omawiamy poszczególne grupy produktów, ich cechy, zastosowania oraz dostawców. Rozpocznijmy od bardzo popularnych w automatyce przemysłowej elementów wykonawczych, którymi są siłowniki pneumatyczne. Są one dostępne w różnych wariantach, takich jak jedno- i dwustronne, ciągnące, pchające, z tłoczyskiem i bez tłoczyska, a przede wszystkim w szerokim zakresie rozmiarów Tematy te szczegółowo omawialiśmy w poprzednich raportach publikowanych w APA.

Siłowniki pneumatyczne znajdują zastosowanie zarówno w maszynach (do pozycjonowania elementów, przemieszania towarów, ich sortowania, itd.), jak i w różnych instalacjach technologicznych oraz transporcie. Są one szczególnie ważne w aplikacjach pakujących oraz w kontrolowaniu położenia elementów ruchomych. Istnieją również wersje specjalne – np. do użycia w strefach czystych lub zagrożonych wybuchem. Dodajmy, że typowe siły generowane przez siłowniki pneumatyczne mieszczą się w zakresie od kilkuset niutonów do nawet kilkunastu kN, zaś podzespoły te mogą działać z dużymi prędkościami.

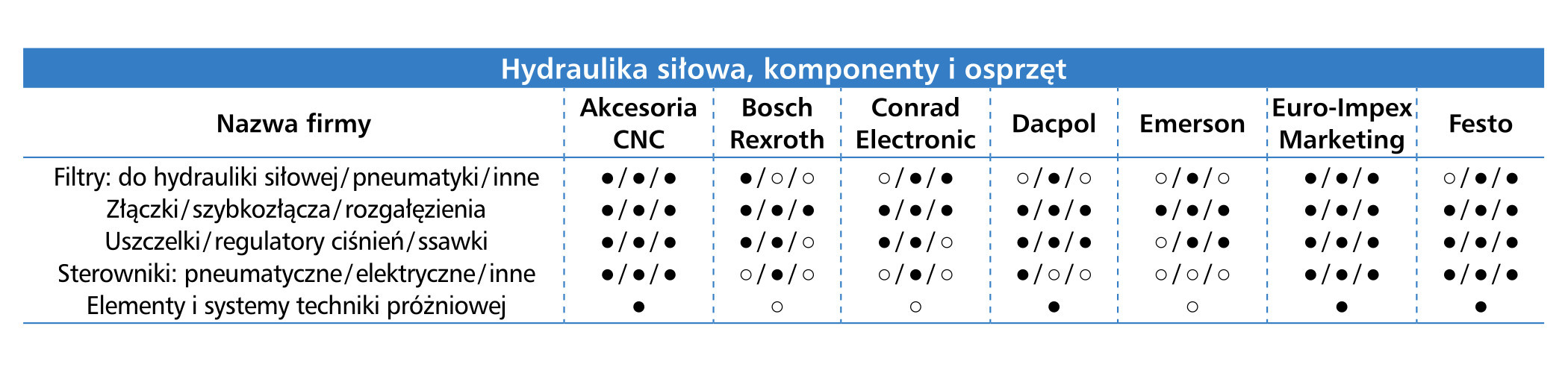

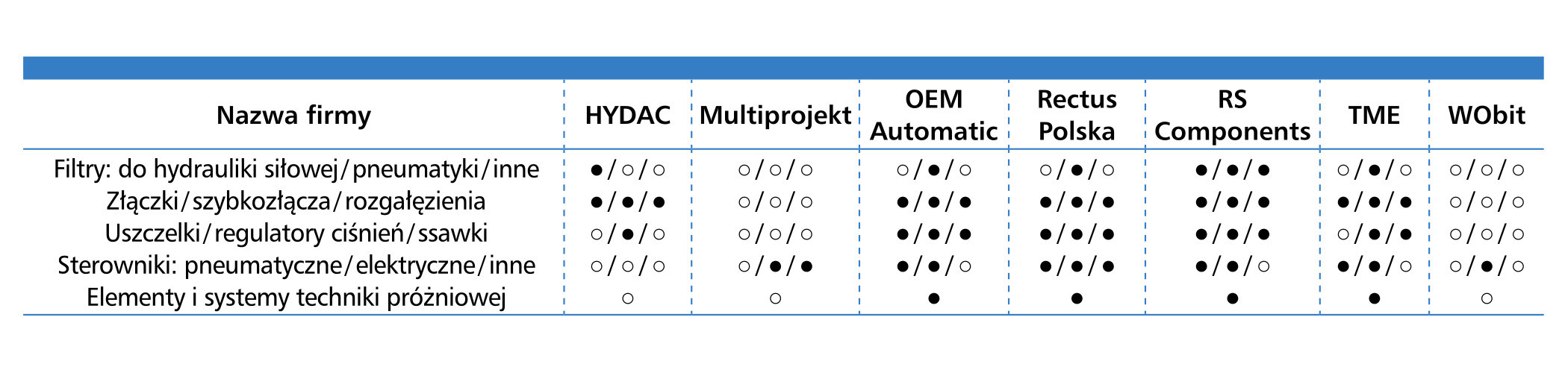

Podobnie jak miało to miejsce w latach poprzednich, tak też obecnie oferty firm produkujących i dystrybuujących siłowniki obejmują więcej niż tylko cylindry. W dziedzinie pneumatyki oferowane są także komponenty i zespoły do przygotowania sprężonego powietrza, zawory, wyspy zaworowe, sterowniki i inne podzespoły do kontrolowania pracy siłowników, regulacji ciśnienia i zarządzania całymi układami sprężonego powietrza. Niektóre firmy oferują również elementy systemów podciśnieniowych – generatory podciśnienia, przyssawki i chwytaki podciśnieniowe, często stosowane w maszynach i jako elementy chwytaków robotów. Do tego dochodzą różnorodne akcesoria pneumatyczne i elementy łączeniowe (złącza, szybkozłącza, węże), a także osprzęt dla samych siłowników. Wiele firm zapewnia kompleksowe rozwiązania systemowe umożliwiające stworzenie pełnego układu pneumatycznego z odpowiednim sterowaniem.

W sektorze produkcji i dystrybucji siłowników pneumatycznych działają przedsiębiorstwa o ugruntowanej pozycji rynkowej. Wśród nich wyróżnia się Festo, będący od wielu lat liderem rynku (rys. 2), ale jest tu też wielu innych istotnych dostawców. Należą do nich: SMC, IMI Norgren, Aventics, Metal Work, a także Parker, Pneumat System i CPP PREMA. Statystyka tradycyjnie opiera się na rozpoznawalności marek w branży, a nie na udziałach rynkowych firm. Dodajmy, że jej wyniki są praktycznie analogiczne do tych z ostatnich badań rynku, w szczególności raportu z 2021 roku.

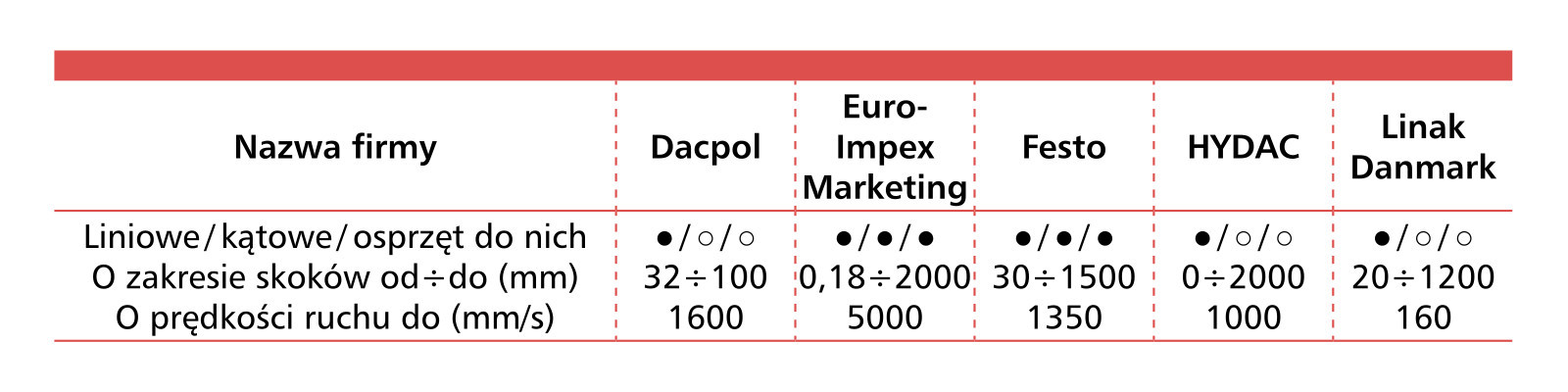

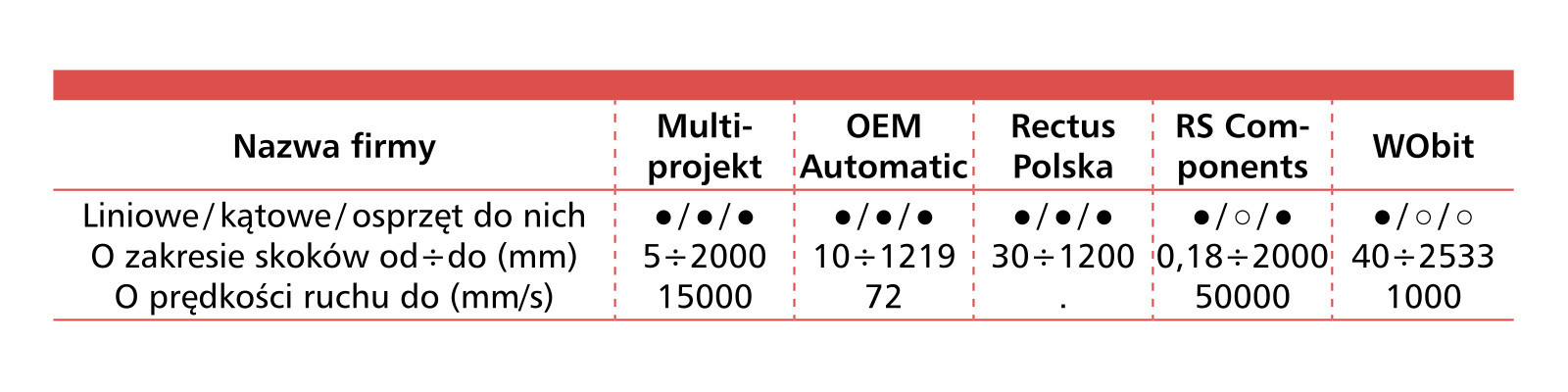

Po drugie: coraz popularniejsze napędy liniowe

Siłowniki elektryczne, częściej określane mianem napędów liniowych, niezmiennie zyskują na popularności. Są one stosowane w miejsce elementów pneumatycznych oraz, choć rzadziej, hydraulicznych, szczególnie w maszynach i na liniach produkcyjnych. Stanowią preferowaną technologię w wielu innych zastosowaniach, takich jak w automatyce (niekoniecznie przemysłowej), meblarstwie czy zastosowaniach medycznych, aplikacjach montażowych, stołach i fotelach, w pojazdach i wielu innych aplikacjach.

W porównaniu z podzespołami pneumatycznymi cechują się uproszczoną konstrukcją (mniej komponentów, brak konieczności tworzenia systemu przygotowania medium), cichszą pracą oraz typowo niższym zużyciem energii. Napędy liniowe to też wysoka precyzja działania, możliwość pracy ze zmiennymi prędkościami, a także łatwość sterowania i monitorowania pracy. Omawiane podzespoły mają też pewne ograniczenia, w tym głównie większą wrażliwość na warunki środowiskowe (np. skrajne temperatury) czy typowo niższe parametry robocze (siła, prędkość) w porównaniu do wersji pneumatycznych.

Na rynku znajdziemy wielu dostawców napędów liniowych elektrycznych – zarówno przedstawicielstw producentów zagranicznych, jak i lokalnych dystrybutorów automatyki. Do najpopularniejszych w Polsce marek należą przede wszystkim: Festo, Thomson Tollo, Linak, Moteck, SMC, igus, a także m.in.: LinMot, Bosch Rexroth, Aventics, Parker, Auma, Faulhaber, Beckhoff oraz Hiwin. Zestawiono je w postaci chmury na rysunku 3.

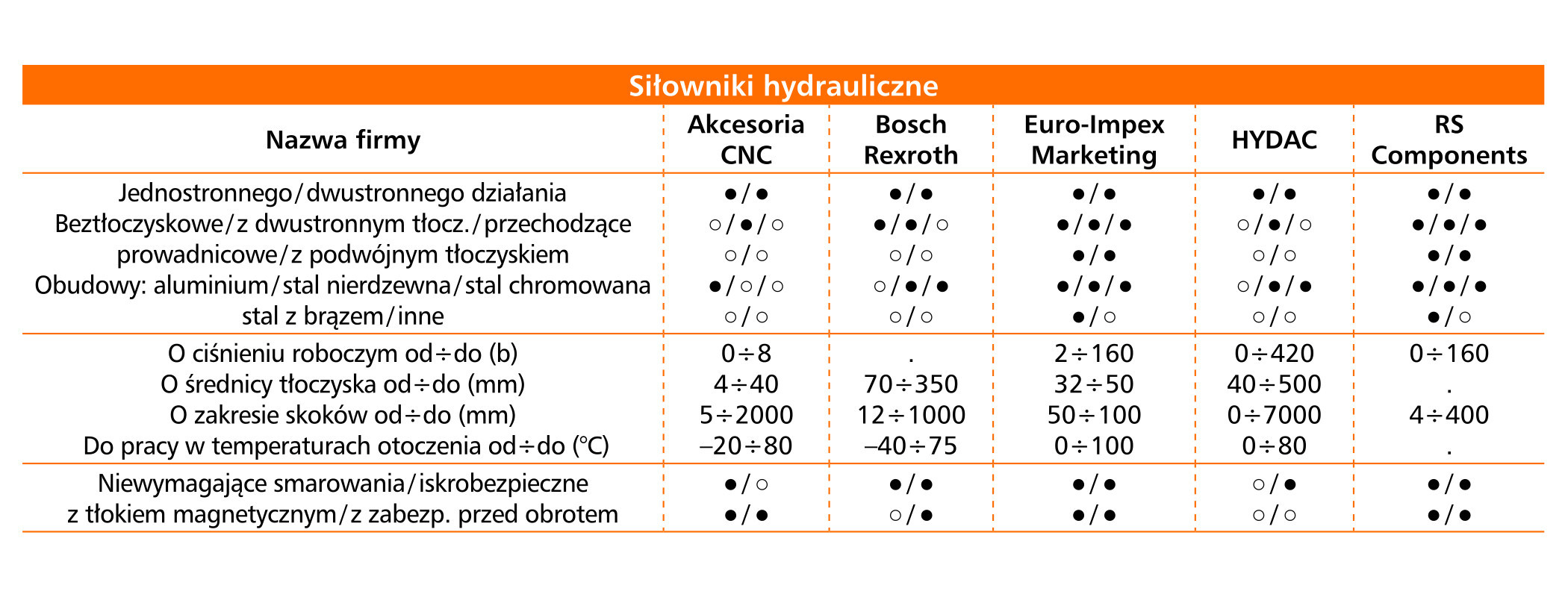

Po trzecie: hydraulika siłowa

Finalnie waga ciężka! Hydraulika siłowa znajduje zastosowanie przede wszystkim w aplikacjach wymagających dużych sił i gabarytów. Do takich należą prasy, obrabiarki, podnośniki i inne maszyny, w szczególności w przemyśle ciężkim. Systemy hydrauliczne są także niezbędne w maszynach roboczych i pojazdach. Jednocześnie ich dwa główne obszary zastosowań, tj. przemysłowe i związane z maszynami mobilnymi, różnią się pod względem rodzajów używanych elementów i charakterystyki aplikacji.

Użycie cieczy jako medium roboczego umożliwia generowanie sił rzędu tysięcy kN, a także tworzenie zaawansowanych układów hydraulicznych obejmujących całe maszyny i pojazdy. O ile hydraulika siłowa umożliwia realizację ruchów z największymi siłami, o tyle też wiąże się z pewnymi ograniczeniami, takimi jak niższe prędkości ruchów, a także większa złożoność systemów w porównaniu do rozwiązań elektrycznych i często też pneumatycznych. Systemy hydrauliczne obejmują m.in. agregaty i akumulatory hydrauliczne, elementy sterownicze, rozdzielacze, itd., a także różnorodny osprzęt (przyłącza, węże, adaptery oraz podobne).

W zakresie hydrauliki przemysłowej i mobilnej na rynku polskim (i nie tylko) dominuje firma Bosch Rexroth, która jest w tym zakresie również liderem popularności (patrz rys. 4). Kolejne miejsca zestawienia zajęły firmy Parker oraz Hydac, a także m.in. Festo oraz SMC. Na rynku lokalnym działają także liczne polskie przedsiębiorstwa, w tym przykładowo CPP PREMA, Pneumat czy Agromet ZEHS Lubań.

Więcej niż siłowniki

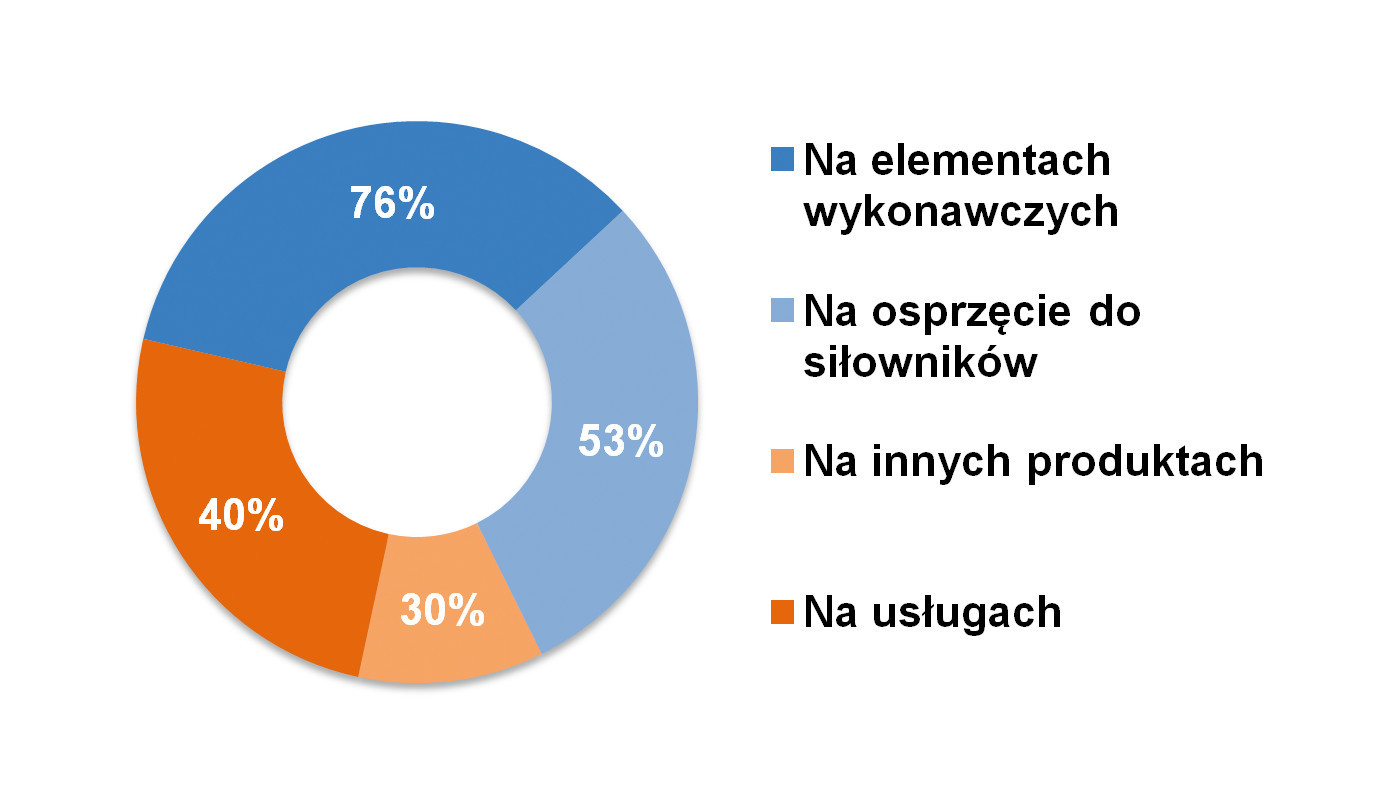

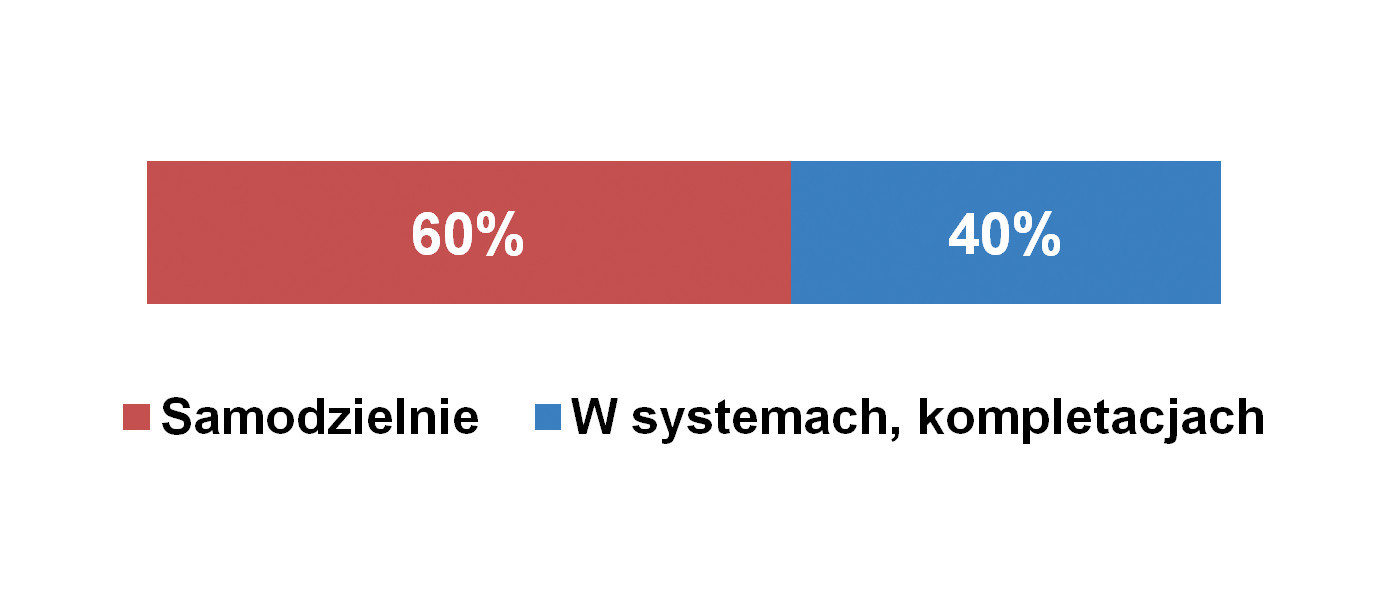

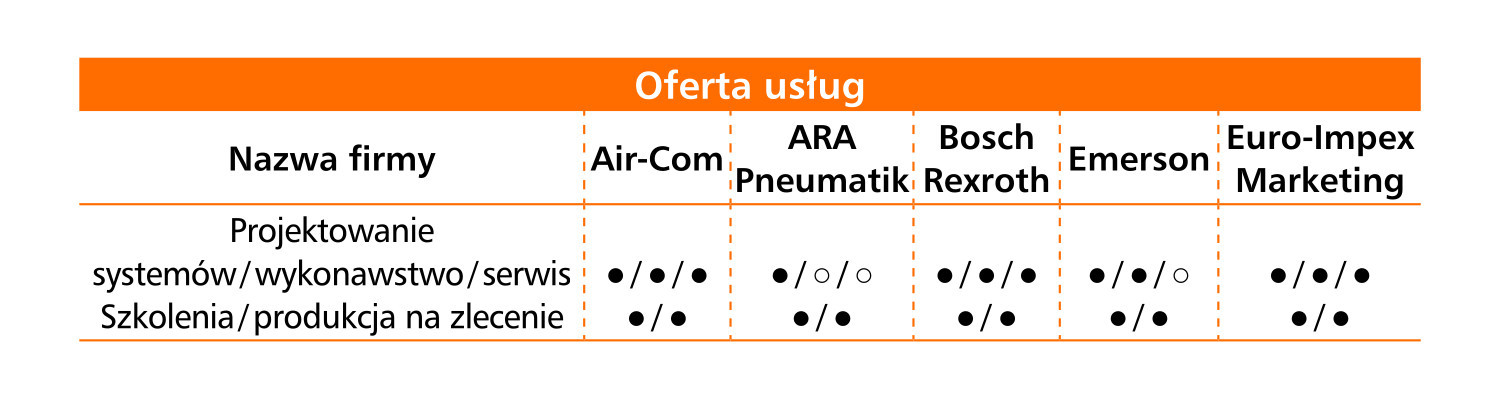

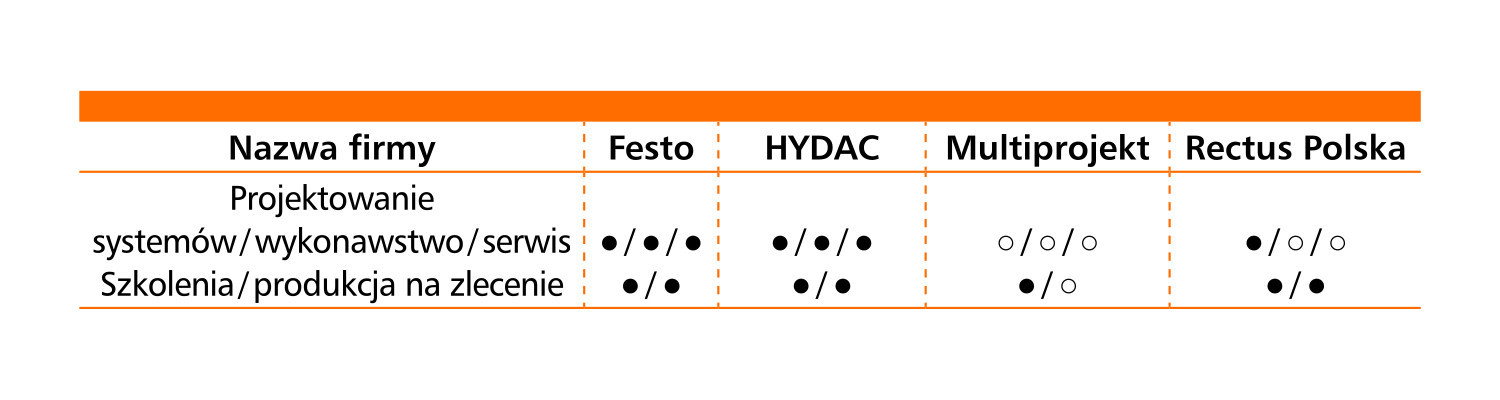

Opisana w poprzednich rozdziałach szeroka oferta komponentów i systemów jest istotna zarówno w kontekście potrzeb kompleksowej obsługi klientów, jak też ma głęboki sens biznesowy. Sprzedaż siłowników, choć jest zazwyczaj głównym źródłem p r z y c h o d ów firm, stanowi jedynie część ich obrotów. Jak przedstawiono na wykresie (rys. 5), składowe oferty obejmują również sprzedaż osprzętu do siłowników (53% odpowiedzi) oraz innych produktów, takich jak komponenty układów pneumatycznych i hydraulicznych (40%). Innym segmentem działalności są usługi (30%), w tym kompletacje, projektowanie i wdrażanie systemów, szkolenia, serwis oraz regeneracja produktów.

Odpowiedzi na pytania dotyczące sposobów sprzedaży komponentów (rys. 6) wskazują, że wiele z nich dostarczanych jest w ramach większych rozwiązań lub kompletacji, co zwykle wymaga od dostawcy posiadania oferty systemowej. Warto też zauważyć, że niektóre firmy oferują produkcję na zamówienie, co jest szczególnie istotne w przypadku siłowników. Klienci mają możliwość dostosowania parametrów, takich jak długość skoku, wymiary, rodzaje przyłączy, a także dodatkowe elementy. Na rynku dostępne są także podzespoły z rozszerzoną funkcjonalnością, umożliwiającą zdalne monitorowanie pracy oraz regulację niektórych parametrów roboczych przez użytkownika.

Jak wygląda rynek?

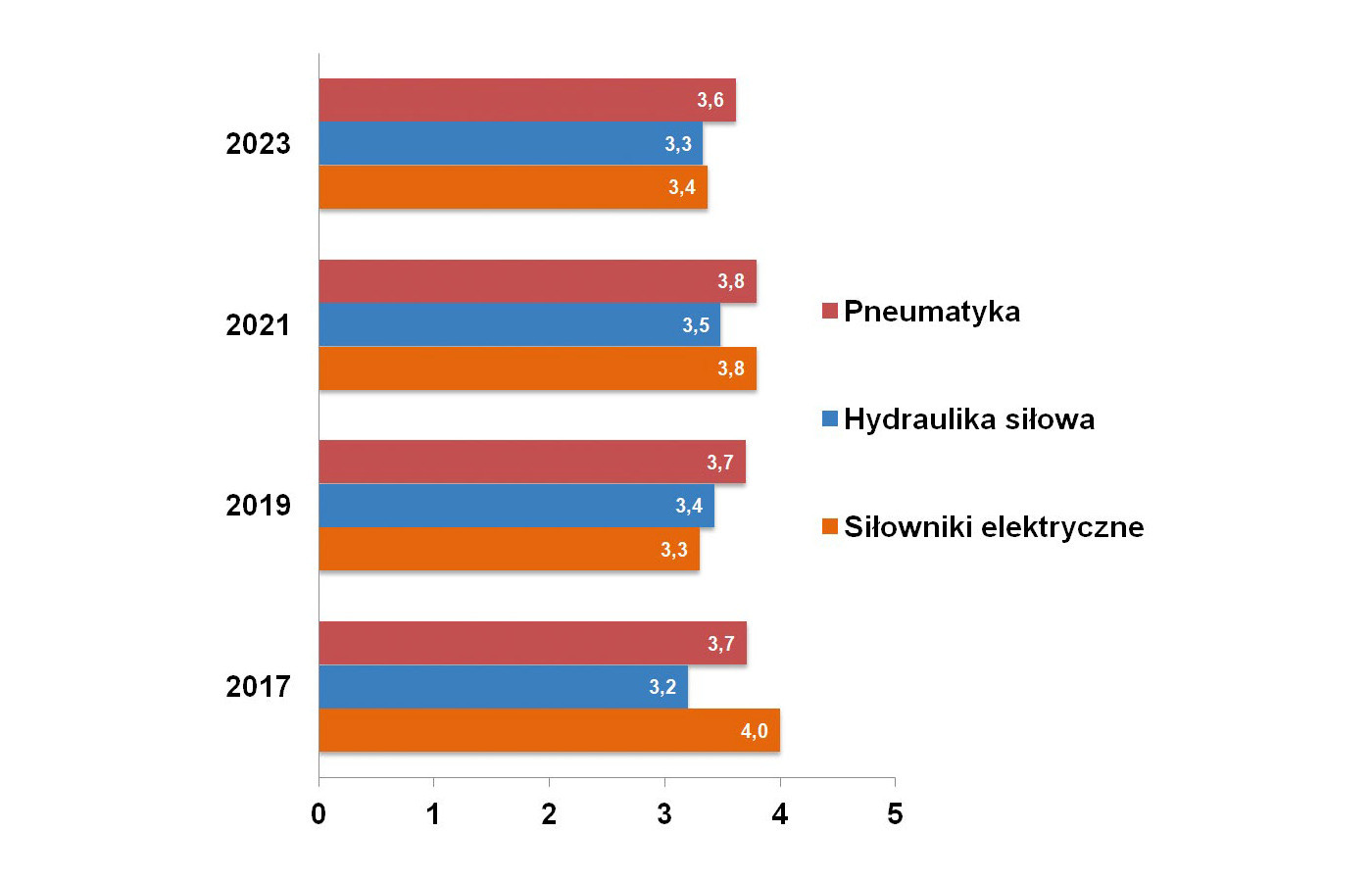

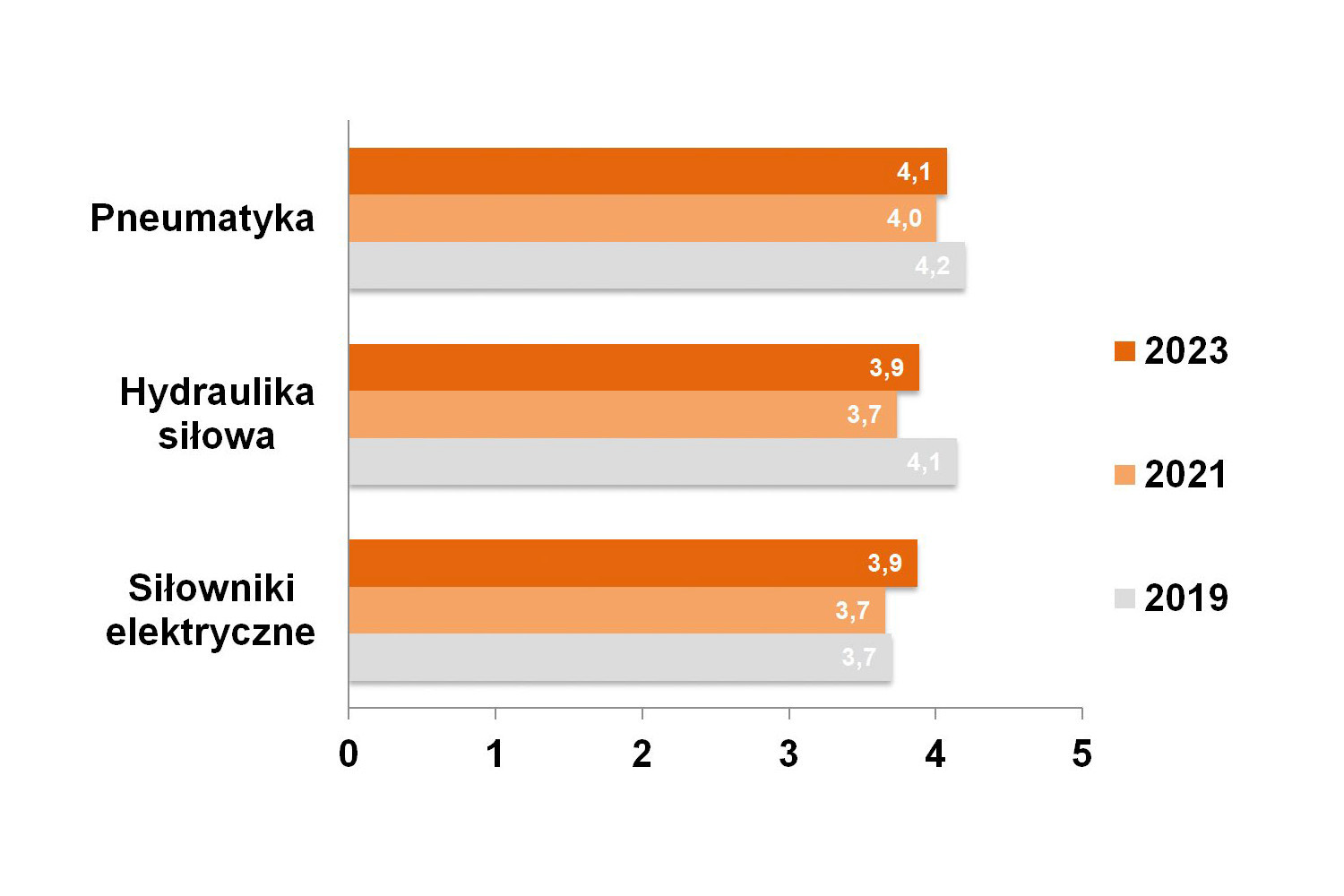

W ostatnich latach branże związane z siłownikami pneumatycznymi, hydraulicznymi i elektrycznymi doświadczały relatywnie dobrej koniunktury (rys. 7). Tak było w szczególności w połowie zeszłej dekady, ale też podczas odbicia po pandemii. Obecnie sytuacja jest nieco gorsza, można mówić o poziomie analogicznym do 2019 roku. Sektorem z najlepszymi ocenami jest branża pneumatyki i, tradycyjnie już, na trzecim miejscu znalazła się hydraulika siłowa. Oczywiście dotyczy to ocen dokonywanych przez dostawców, a więc kwestii subiektywnych.

Omawiane zestawienie ma charakter raczej jakościowy niż ilościowy. Oszacowania rynku w sektorze elementów elektrycznych wahały się od około 20 do 100 mln zł, dla hydrauliki siłowej podawane były kwoty około 100 mln zł. Dla pneumatyki, analogicznie jak w poprzednich badaniach, uśrednione szacunki wyniosły od 80 do 100 mln zł. Dodajmy, że roczna dynamika wzrostu dla elementów pneumatycznych oszacowana jest na 10‒12%, a dla komponentów hydraulicznych na kilka procent. W przypadku siłowników elektrycznych wartości odpowiedzi wahały się w tym przypadku od 8% do 15%. Są to wyniki o kilka punktów procentowych lepsze niż podawane przez nas w raporcie w 2021 roku.

Ostatnia statystyka dotyczy konkurencji na rynku (rys. 8). Jej oceny wydają się zbliżone do siebie, jednak niezmiennie najwyższa dotyczy sektora komponentów pneumatycznych. Branże związane z elementami hydraulicznymi i elektrycznymi sklasyfikowane zostały nieco niżej, choć i tak na wysokim poziomie. W stosunku do sytuacji z lat poprzednich można zaobserwować wzrost w odniesieniu do ostatniej z wymienionych kategorii.

Preferencje zakupowe odbiorców

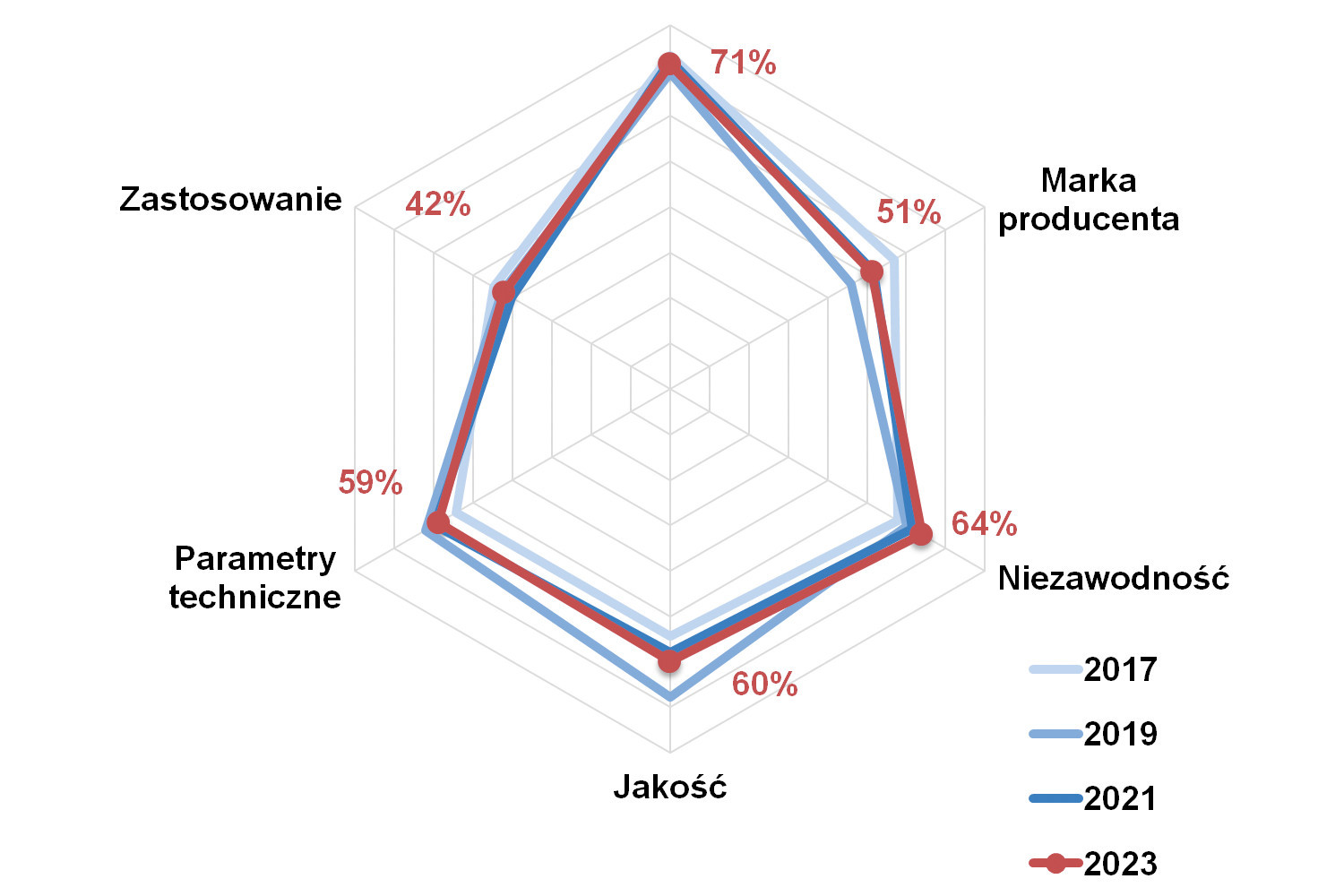

Omówione w raporcie branże, szczególnie pneumatyka i hydraulika, charakteryzują się wysokim poziomem konkurencyjności i dojrzałością rynku, co znajduje odzwierciedlenie w stabilnych preferencjach zakupowych odbiorców. Na wykresie na rysunku 9 przedstawionych zostało kilka kluczowych w tym zakresie czynników. Najważniejszym aspektem jest nadal cena zakupu, lecz na niewiele niższym poziomie są: niezawodność, jakość oraz parametry techniczne produktu. Marka i specyfika zastosowań zajęły niższe pozycje na liście preferencji. Dodajmy, że ważność poszczególnych czynników może istotnie różnić się w zależności od konkretnej aplikacji. Na przykład w przypadku hydrauliki siłowej priorytetem są niezawodność i wytrzymałość, podczas gdy w przypadku siłowników do okien liczy się kompaktowość, bezobsługowość i cena.

Jeżeli chodzi o nowości i trendy, tym razem uzyskaliśmy niewiele wskazań. Dotyczyły one polepszania parametrów komponentów (np. duży zakres temperatur pracy, zwiększona wydajność), możliwości kontroli zdalnej czy miniaturyzacji – zarówno elementów wykonawczych, jak i zaworów oraz innych komponentów. Odsyłamy tu do poprzednich raportów, gdzie przedstawiliśmy szerszą listę wskazań – dodajmy, że wskazań ciągle aktualnych, bowiem trendy w omawianej branży są raczej długoterminowe.

Perspektywy dla dostawców

Według odpowiedzi udzielanych przez naszych respondentów, przyszłość omawianych w raporcie branż powiązana jest przede wszystkim z obsługą klientów przemysłowych. Dostawcy siłowników pneumatycznych i techniki sprężonego powietrza wskazywali kilka kluczowych dla nich sektorów – m.in. przemysł spożywczy, produkcję maszyn, motoryzację oraz branżę meblarską. Integratorzy systemów również zostali ujęci jako istotni odbiorcy w różnych branżach. Odpowiedzi dla hydrauliki siłowej także dotyczyły branży motoryzacyjnej i produkcji maszyn (w tym podnośników, wind), ale też przemysłu ciężkiego oraz automotive.

Jeżeli chodzi o siłowniki elektryczne oraz inne napędy liniowe, to tradycyjnie były one grupą najbardziej zróżnicowaną, jeżeli chodzi o możliwe przyszłe zastosowania. Wskazania obejmowały automatyzację procesów produkcyjnych, w szczególności w branży motoryzacyjnej, maszynowej, w transporcie, zastosowaniach w medycynie (w tym meble i sprzęt do rehabilitacji) i wielu innych. Całość wskazań, już bez podziału na grupy produktów, zestawiono na rysunku 10.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym jesienią 2023 roku wśród firm dostarczających w Polsce elementy wykonawcze i zawory.