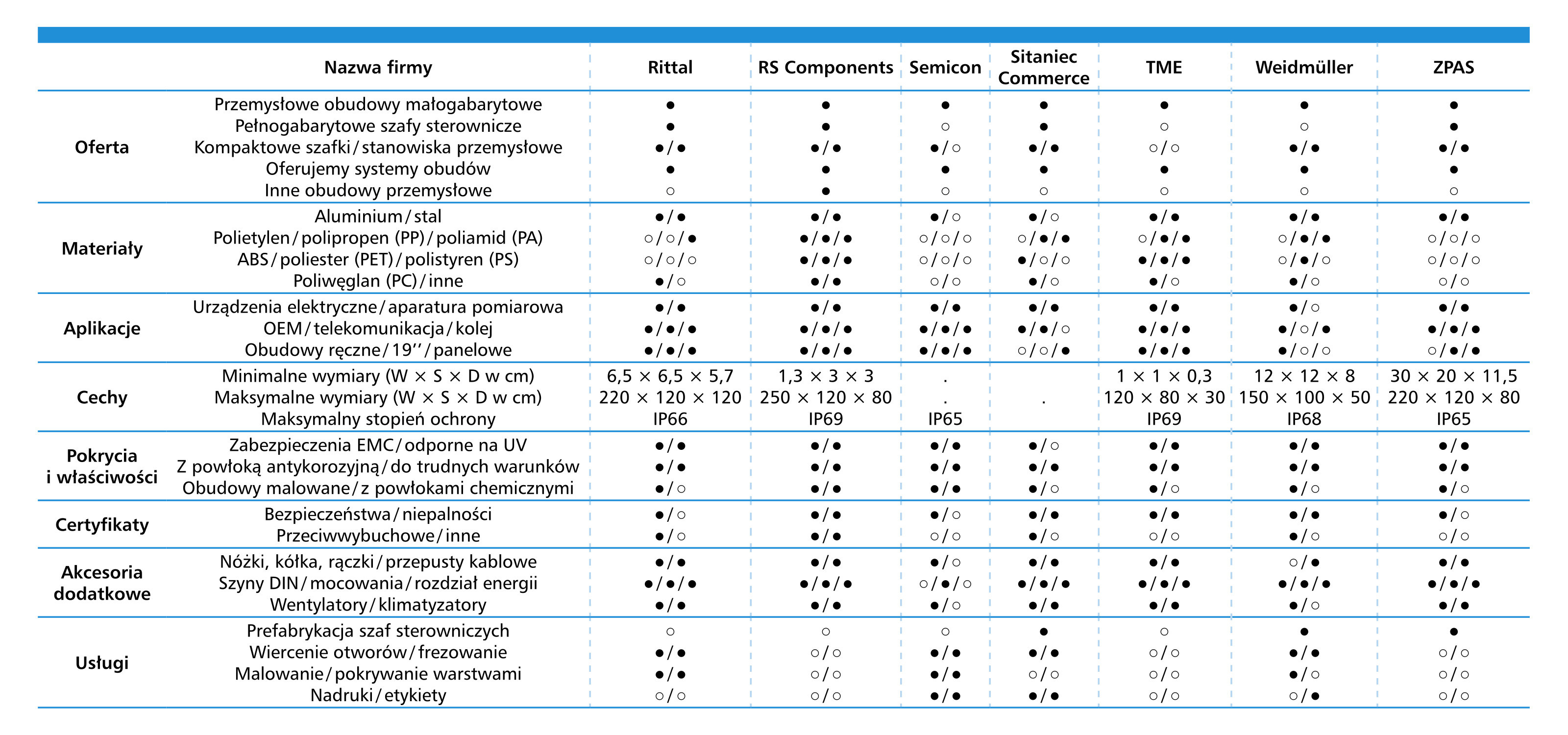

Klasyfikacja oraz rodzaje szaf i obudów

Oferowane na polskim rynku szafy i obudowy przemysłowe cechują się dużą różnorodnością, obejmując dwie duże grupy produktów: wykonywanych z tworzyw sztucznych oraz metalowych. Ich zastosowania są równie szerokie, począwszy od małogabarytowych obudów dla elektroniki i medycyny, aż po duże szafy przystosowane do montażu systemów sterowania, aparatury elektrycznej i komunikacyjnej. W kontekście zastosowań profesjonalnych, szczególnie w przemyśle, kluczowe jest spełnianie wysokich standardów odporności mechanicznej i środowiskowej, zapewnianie odpowiednich parametrów (często potwierdzonych certyfikatami) oraz łatwość montażu i integracji w większych systemach.

Podstawową klasyfikacją szaf i obudów przemysłowych jest wspomniany podział na produkty z tworzyw sztucznych i wersje metalowe. Rynek przemysłowy to w dużej części te ostatnie, szczególnie wersje ze stali, które charakteryzują się wysoką odpornością mechaniczną, termiczną oraz doskonałą ochroną przed zaburzeniami elektromagnetycznymi. Ich wadą są jednak wysokie koszty oraz podatność na korozję. Alternatywnie stosowane są obudowy z tworzyw sztucznych, które dzięki możliwościom łatwej obróbki, atrakcyjnemu wzornictwu i kosztom znajdują szerokie zastosowanie w przemyśle, elektronice i energetyce oraz budownictwie.

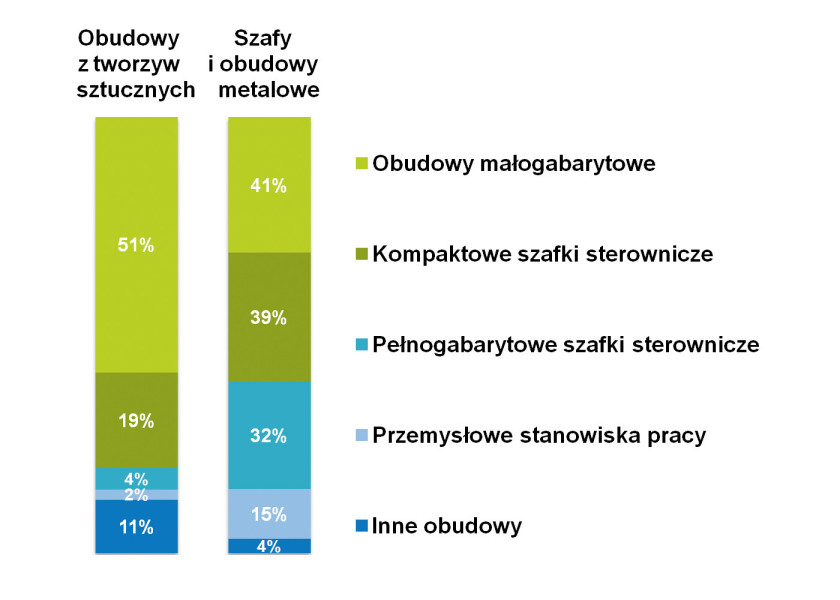

Zgodnie z wynikami badań, które w postaci graficznej przedstawiono na rysunku 1, w przypadku obudów z tworzyw sztucznych dominują rozwiązania małogabarytowe, które stanowią 51% wszystkich produktów w tej kategorii. Kolejną istotną grupę tworzą kompaktowe szafki sterownicze stanowiące 19% rynku. Z kolei rynek obudów metalowych jest bardziej zróżnicowany – 41% produktów to wersje małogabarytowe, natomiast 39% stanowią kompaktowe szafki sterownicze. Co trzeci produkt to pełnogabarytowa szafa sterownicza, zaś 15% udziału przypada na przemysłowe stanowiska pracy. Wyniki są zbliżone do danych z poprzednich raportów. Oczywiście należy dodać, że mowa tu o statystyce uzyskanej podczas badań, a nie o bezwzględnych udziałach w sprzedaży rynkowej czy też miksie produktowym sprzedawanym przez firmy branżowe.

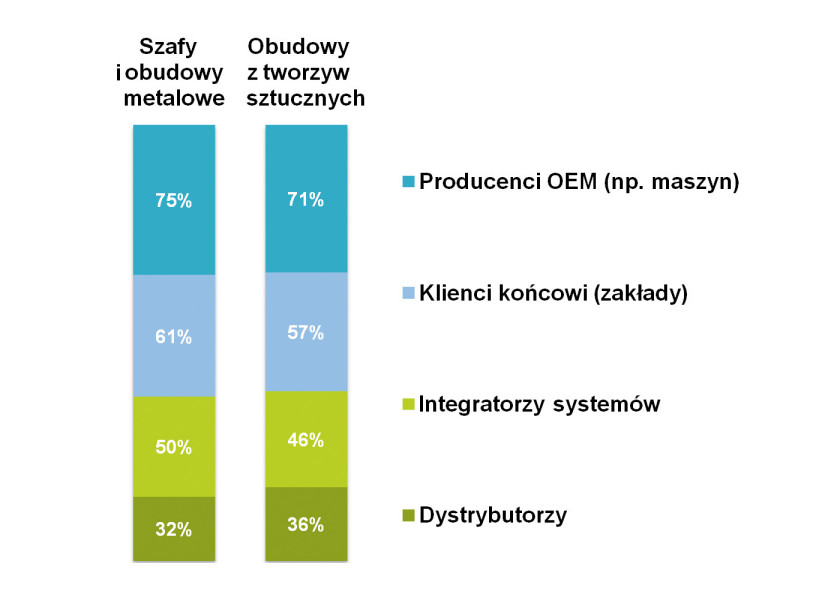

Głównymi odbiorcami szaf i obudów przemysłowych są producenci OEM. Wskazało ich odpowiednio 75% i 71% dostawców wersji metalowych i obudów z tworzyw sztucznych (rys. 2). Na drugim miejscu znajdują się klienci końcowi, w tym zakłady przemysłowe, których wybrało około 60% oferentów obu typów produktów. Integratorzy systemów odgrywają również znaczącą rolę, zaś prezentowane wyniki nie sumują się do 100%. W porównaniu do wcześniejszych raportów w APA dotyczących obudów, widoczny jest wzrost udziału producentów OEM i odbiorców końcowych systemów przy jednoczesnym spadku wskazań dotyczących integratorów.

Popularne branże i zastosowania

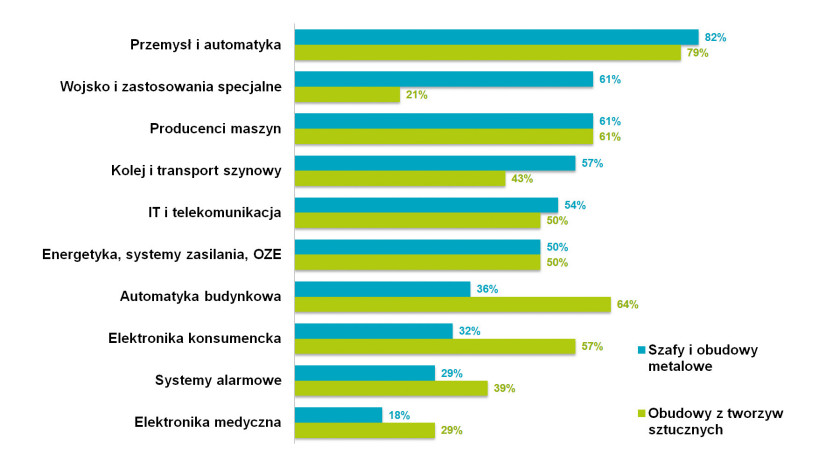

Sektor szaf i obudów przemysłowych cechuje się dużą różnorodnością odbiorców, co zasadniczo pomaga minimalizować wpływ wahań koniunkturalnych w poszczególnych branżach. Jak przedstawiono na rysunku 3, kluczowy dla producentów i dystrybutorów obudów obszar związany jest z przemysłem. Stanowi on rdzeń rynku zarówno w przypadku szaf i obudów metalowych (82% odpowiedzi), jak też wersji z tworzyw sztucznych (79%). Kolejni istotni odbiorcy to: producenci maszyn (61%), energetyka (50%) oraz IT i telekomunikacja (średnio 52%).

W omawianym zakresie istnieją silne powiązania rodzaju obudowy z jej aplikacją oraz branżą. Przykładowo wersje metalowe mają wyraźnie silniejszą pozycję w sektorze wojskowym i kolejowym (61% i 57%), podczas gdy produkty z tworzyw sztucznych dominują w obszarach takich jak: automatyka budynkowa (64%) i elektronika konsumencka (57%). W przypadku wersji plastikowych zauważa się także ich częstsze zastosowanie w sektorach związanych z elektroniką medyczną oraz systemami alarmowymi.

W badaniu z 2024 roku ponownie zebraliśmy szacunki dotyczące wartości krajowego rynku szaf i obudów. Dla wersji metalowych odpowiedzi były bardzo zróżnicowane – od 15 mln zł do nawet miliarda zł rocznie. Takie wyniki wskazują na dalszy rozwój sektora, choć rozrzut danych wymaga ostrożności w interpretacji, zwłaszcza że jest to specyficzny rynek o szerokiej skali zastosowań produktów. Wyliczona średnia oscyluje w przedziale 140‒300 mln zł, co stanowi wzrost względem poprzednich lat, kiedy wartość ta wynosiła od 170 do 280 mln zł.

W przypadku obudów z tworzyw sztucznych, podobnie jak w latach ubiegłych, oszacowania wykazują mniejszą zmienność, a podawane kwoty wynoszą od 20 mln zł do 150 mln zł. Większość szacunków mieści się w przedziale 30‒100 mln zł, co pozwala na wyliczenie średniej wartości w okolicach 80‒90 mln zł.

Co jest ważne dla klientów?

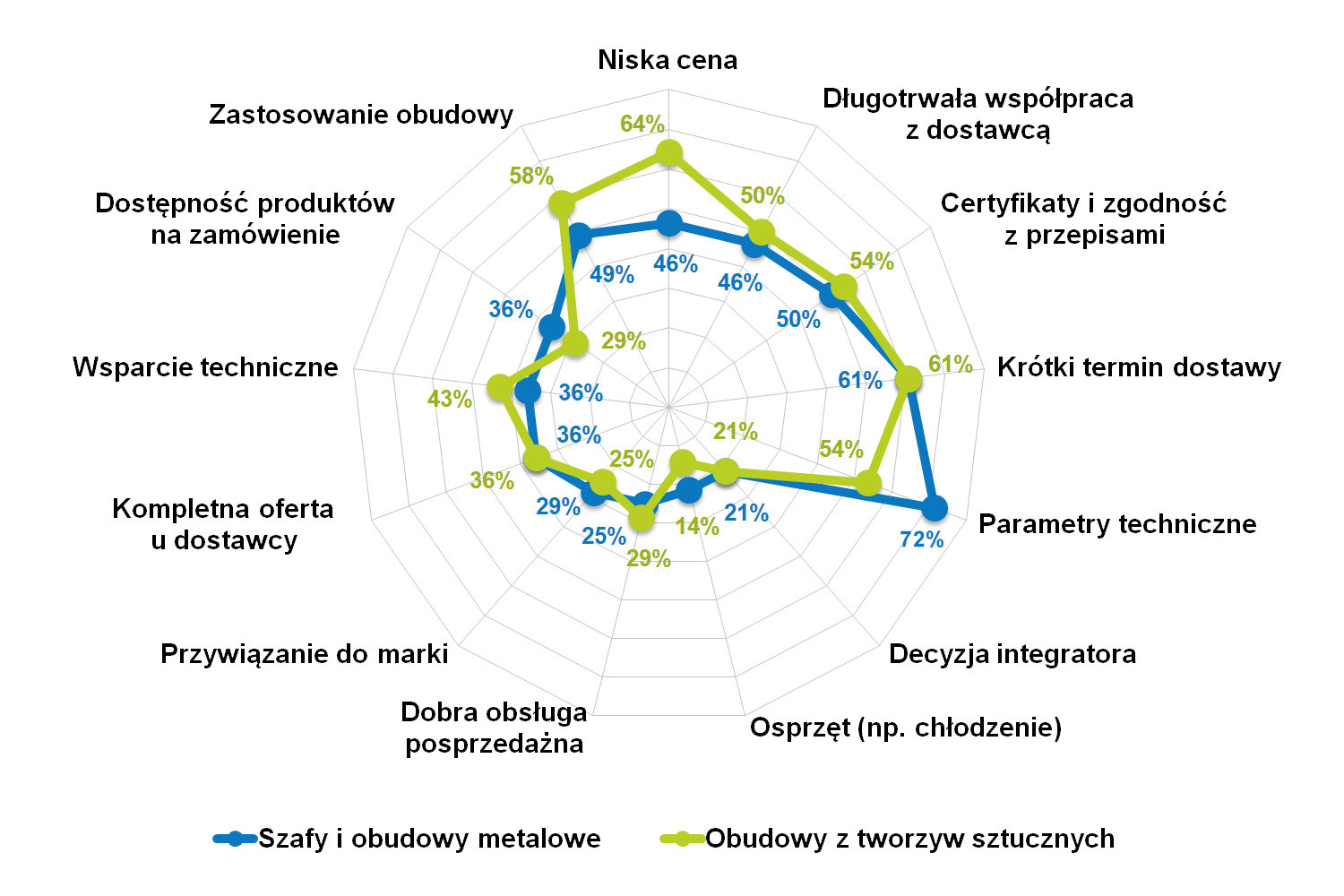

W obu grupach produktów, zarówno metalowych, jak i tych z tworzyw sztucznych, kluczowym czynnikiem wpływającym na wybór są parametry techniczne takie jak: wymiary fizyczne, materiał wykonania, stopień ochrony czy wytrzymałość. One zazwyczaj też wynikają bezpośrednio z planowanego zastosowania obudowy, miejsca jej instalacji, wyposażenia i warunków pracy. Z badań wynika, że aż 72% odbiorców obudów metalowych uznaje właśnie parametry za najważniejsze, zaś w przypadku tworzyw sztucznych podobną opinię podziela 51% respondentów. Drugim istotnym czynnikiem, szczególnie w przypadku obudów z tworzyw sztucznych, jest konkurencyjna cena.

W zestawieniu ważne są również m.in.: krótki termin dostawy (61%) oraz zgodność z przepisami i certyfikatami (średnio ponad 50%). Wyniki te zostały zilustrowane na wykresie radarowym na rysunku 4. Kolejne wyróżniające się wskazania to: zastosowanie obudowy, długotrwała współpraca z dostawcą oraz świadczone przez niego wsparcie techniczne. W zestawieniu warto też zwrócić uwagę na spadające znaczenie marki jako kryterium wyboru – poniżej 30% respondentów wskazało ją jako istotny czynnik zakupowy.

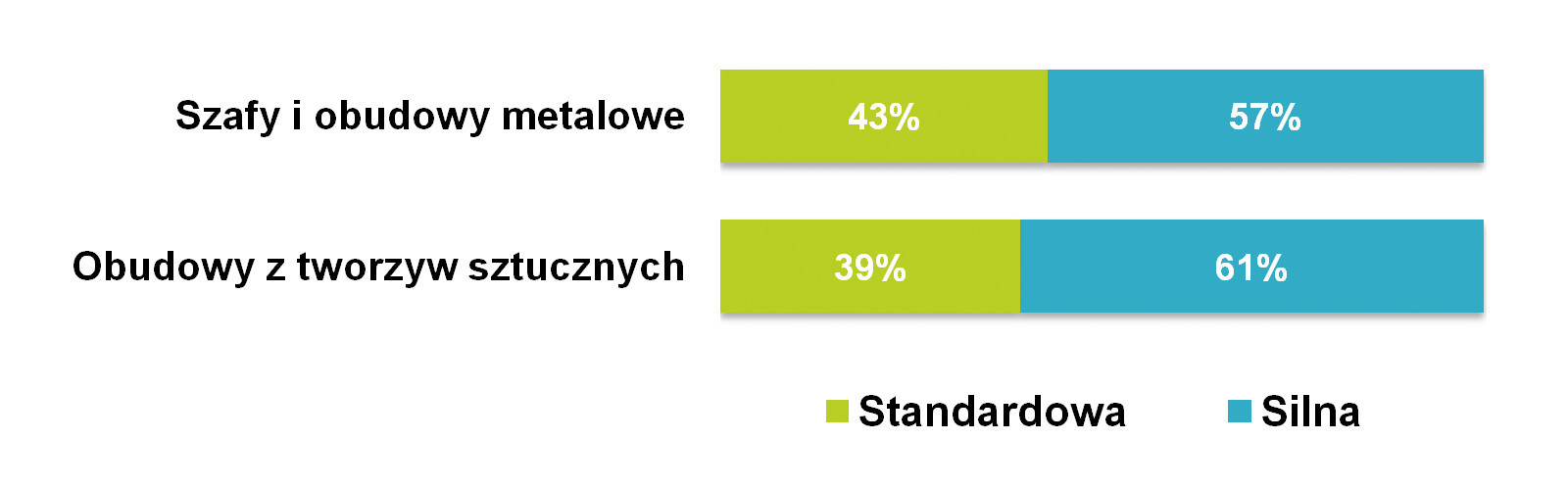

Przeprowadzone analizy potwierdzają również, że rynek szaf i obudów przemysłowych cechuje się wysoką konkurencyjnością. Jak wynika z badania (rys. 5), aż 57% respondentów ocenia konkurencję na rynku szaf metalowych jako silną, a w przypadku obudów z tworzyw sztucznych ów odsetek wynosi 61%. Obydwie wartości są wyższe niż w poprzednim badaniu z 2022 roku. Pozostali respondenci (43% w przypadku obudów metalowych i 39% dla tworzyw sztucznych) postrzegają sytuację jako standardową, nikt nie uznał, że rynek jest mało konkurencyjny.

Spory spadek ocen koniunktury

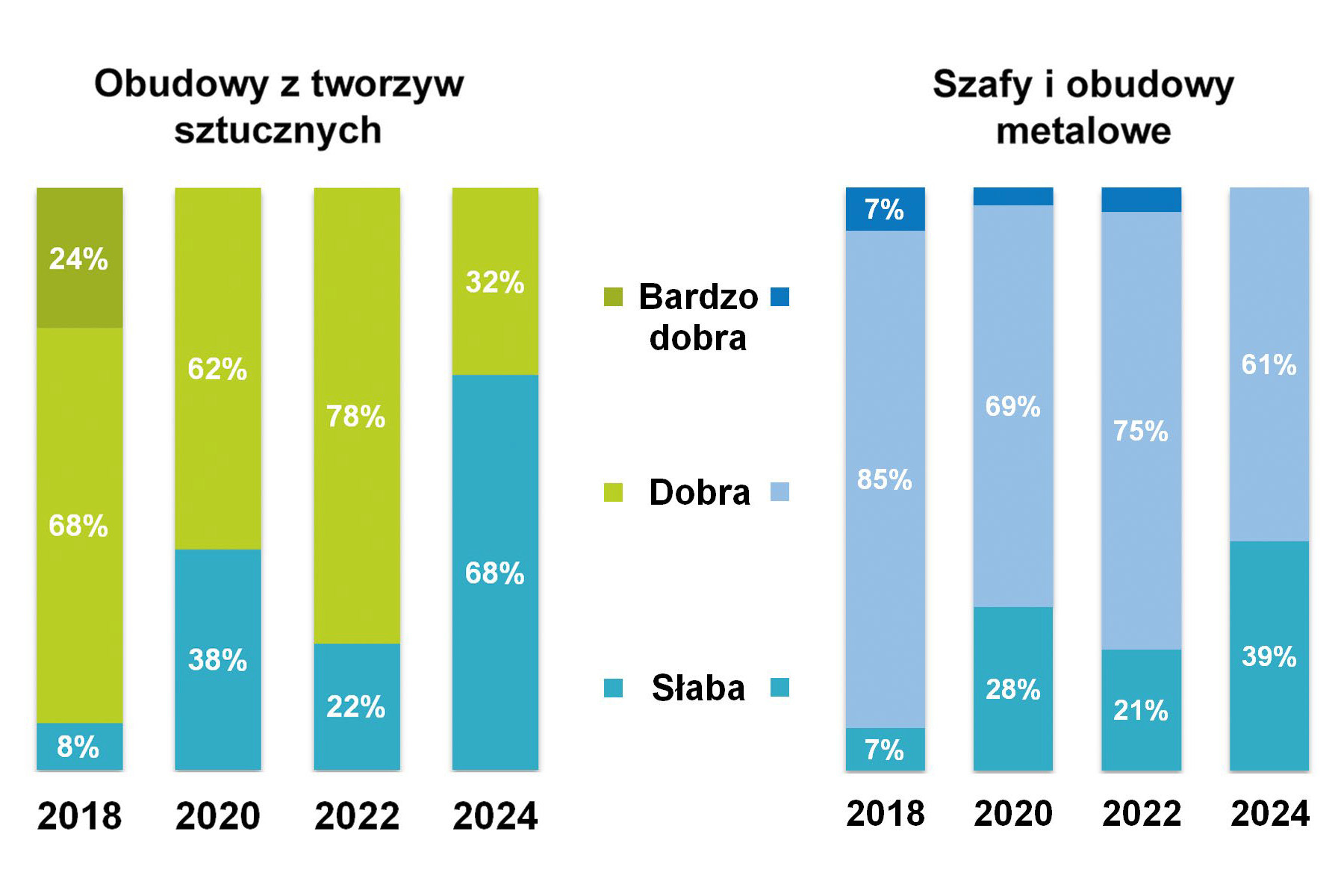

Niestety ostatnie miesiące przyniosły niekorzystne zmiany w omawianej branży, co widać doskonale w ocenach koniunktury na rynku. Jak pokazano na rysunku 6, w przypadku obudów z tworzyw sztucznych w 2022 roku nastąpił wzrost liczby pozytywnych ocen, co sugerowało stabilizację rynku. Jednakże obecnie, w drugiej połowie 2024 roku, aż 2/3 respondentów oceniło koniunkturę jako słabą, co stanowi znaczący spadek i bardzo dużą zmianę in minus.

W przypadku szaf i obudów metalowych sytuacja jest nieco lepsza. W 2018 roku aż 85% respondentów oceniło koniunkturę jako dobrą, jednak w kolejnych latach nastąpiło jej pogorszenie. Obecnie 39% ankietowanych wskazuje, że sytuacja na rynku jest słaba. Zmiany te wynikają z szeregu czynników, w tym trudności z dostępnością materiałów oraz dynamicznych zmian popytu, które dotknęły branżę w ostatnich latach. W dużej mierze są one powiązane z ogólną sytuacją makroekonomiczną, zarówno w Polsce, jak też w Europie i na świecie.

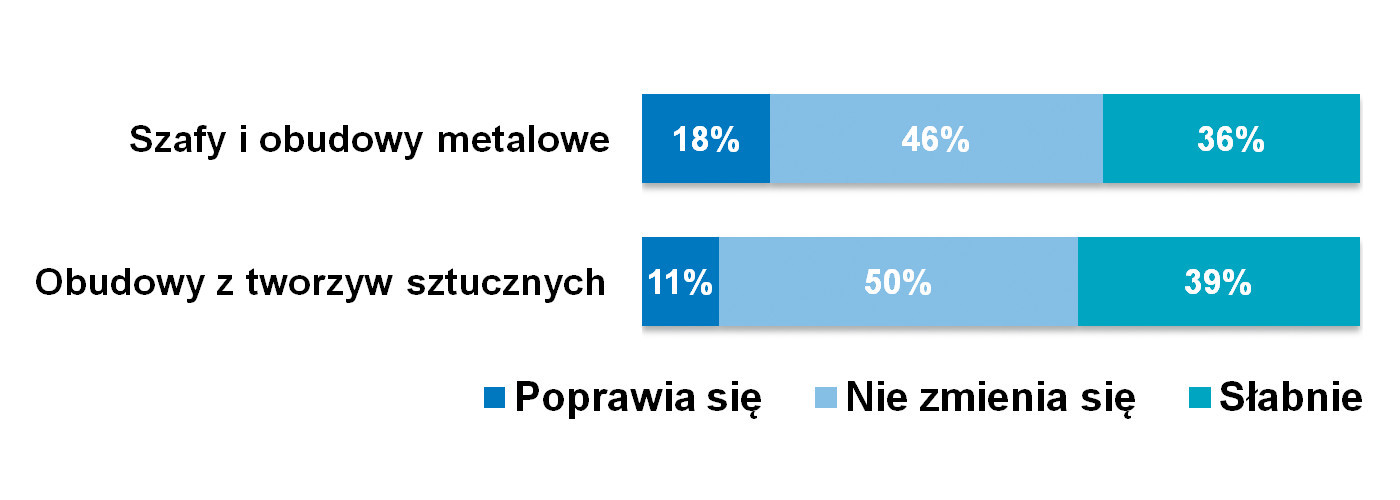

Oceny dotyczące trendów koniunkturalnych, które przedstawiono na rysunku 7, również nie napawają optymizmem. Zdaniem 36% respondentów sytuacja na rynku obudów metalowych pogarsza się, podczas gdy 46% osób oceniło ją jako stabilną. Jednocześnie tylko 18% zauważyło poprawę. W przypadku obudów z tworzyw sztucznych wskazania były o kilka punktów procentowych gorsze.

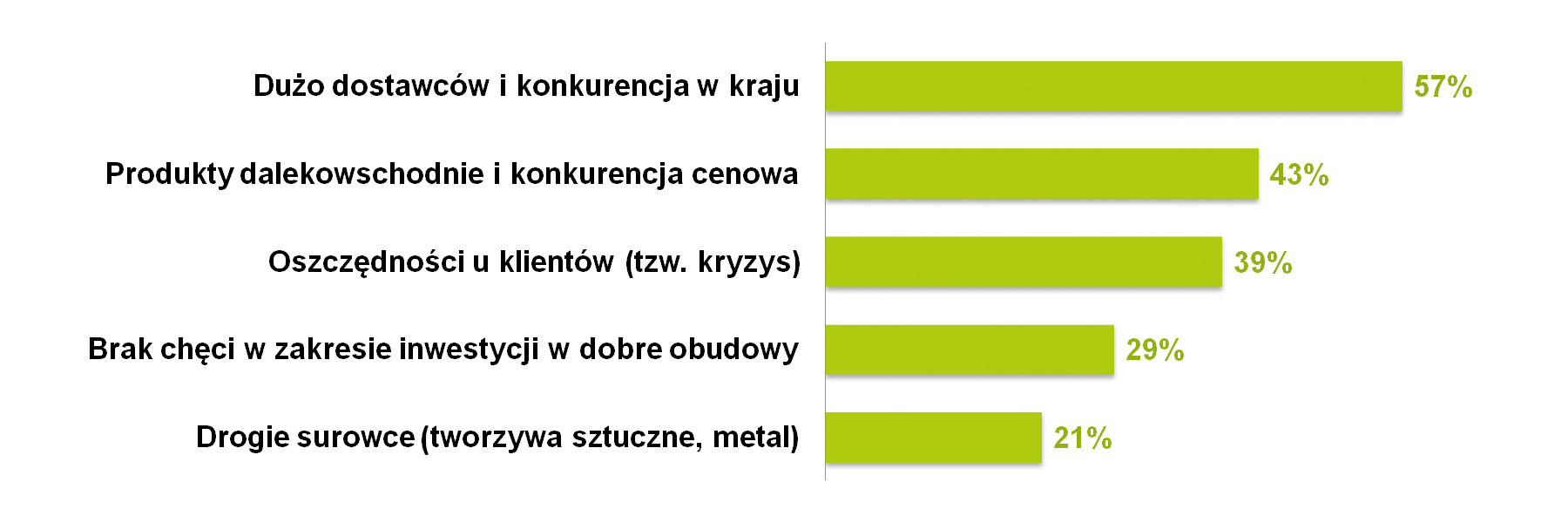

Korzystając z możliwości zadania dostawcom dodatkowych pytań, rozszerzyliśmy ankietę o statystykę dotyczącą głównych wyzwań na rynku obudów. W przypadku sektora produktów metalowych jednym z najczęściej sygnalizowanych problemów była silna konkurencja – zarówno krajowa, jak też ze strony dostawców dalekowschodnich. Wskazało na to 57% respondentów (rys. 8). Import tanich wyrobów z Azji nie tylko zwiększa presję cenową, ale też negatywnie wpływa na ogólną jakość produktów na rynku, co zauważyło 43% osób.

Wyzwanie stanowią również oszczędności klientów wynikające z obecnej sytuacji gospodarczej – 39% respondentów uznało, że mają one duży wpływ na decyzje zakupowe. W połączeniu z niską skłonnością do inwestowania w produkty wysokiej jakości (29%) oraz rosnącymi kosztami surowców, takich jak metale i tworzywa sztuczne (21%), producenci stają przed dużymi wyzwaniami, w szczególności związanymi z dostarczaniem produktów jakościowych przy zachowaniu oczekiwanych marż sprzedażowych.

Popularne marki na rynku

Robert RadzikowskiKRADEX

Rynek szybko dostosowuje się do obecnych poziomów wynagrodzeń. Małe i średnie firmy, które do niedawna same kastomizowały obudowy pod swoje własne projekty, policzyły koszty i uznały, że taniej, szybciej i bezpieczniej będzie przerzucić większość operacji na producenta. Dlatego też coraz ważniejsze po stronie dostawcy stają się: wysokie stany magazynowe, kompetencje techniczne, doradztwo, prototypowanie, wydruki 3D, frezowanie, nadruki, powłoki EMC, prefabrykcja produkcji, montaż dławnic, itd.

W początkowej fazie pandemii firmy obawiały się kupować komponenty na stany magazynowe. W efekcie hurtownie – przez mniejsze obroty – nie zamawiały niczego u producentów. Ci zaś wstrzymali produkcje. Po chwili, gdy gospodarka dynamicznie ruszyła, zaczęło brakować niemalże wszystkiego. Wszyscy uczestnicy rynku, widząc, co się dzieje, w obawie przed brakami zaczęli zamawiać więcej, niż potrzebują. Producenci zaś nie wyrabiali się z produkcją. Cały 2023 rok cechował się zwiększonym popytem "na zapas". Obecnie firmy mają już zapchane magazyny i zamawiają minimalne ilości, dążąc do upłynnienia towaru. Uczestnicy rynku, naszym zdaniem, wyciągnęli wnioski z całej tej historii i zaczęli zwracać uwagę na to, aby dostawca produkował towar "make to stock" i był zlokalizowany w miarę blisko odbiorcy. |

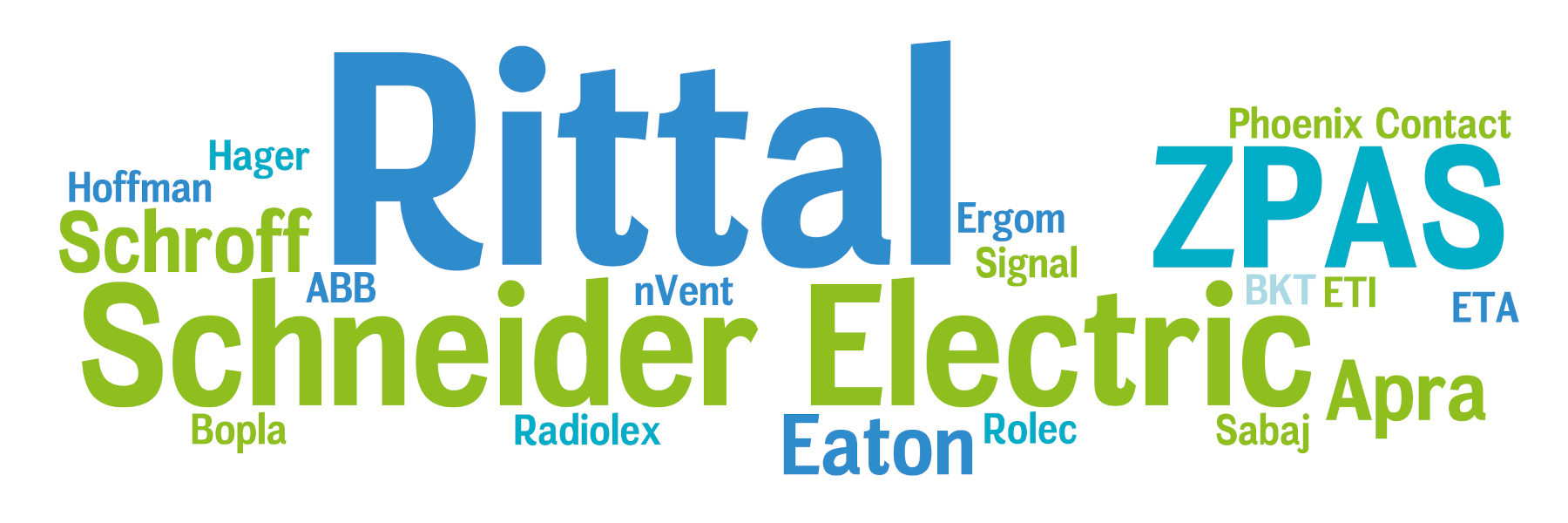

W każdym badaniu sektora szaf i obudów pojawiają się wskazania popularnych w kraju marek produktów. W przypadku wersji metalowych na pierwszym miejscu od lat znajduje się niemiecki Rittal, który pozostaje niekwestionowanym liderem tego rynku. Na drugim miejscu, ex aequo, uplasowały się polska marka ZPAS oraz francuski Schneider Electric. W grupie innych istotnych marek wymieniane były także takie firmy jak: nVent Schroff, Apra, Eaton, a także Radiolex, ETA, Rolec oraz ABB (rys. 9). Wyniki te są zgodne z obserwacjami z poprzednich lat, co sugeruje stabilność branży pod względem preferencji klientów.

Na rynku obudów z tworzyw sztucznych liczba popularnych marek jest nawet większa i wśród nich jest kilkoro producentów krajowych. Na czołowych miejscach rankingu (rys. 10) znalazły się firmy Kradex (producent polski) oraz Fibox (wytwórca fiński). Kolejne pozycje zajmują m.in. Hammond, Schneider Electric, Bopla, Italtronic, Fainta, Maszczyk oraz Phoenix Contact. Należy zwrócić uwagę, że przedstawione w raporcie "chmury" bazują na subiektywnych ocenach popularności marek i nie odzwierciedlają udziału firm w rynku ani wyników ich sprzedaży.

Trendy: sektor obudów z tworzyw sztucznych

Krajowy rynek obudów z tworzyw sztucznych w perspektywie średnio- i długoterminowej rozwija się, a głównymi czynnikami wspierającymi te wzrosty są: popyt wewnętrzny, relatywnie dobra koniunktura w przemyśle i budownictwie, a także inwestycje finansowane ze środków unijnych. Znaczącą rolę odgrywa również rozwój branży inteligentnych budynków oraz elektroniki użytkowej, gdzie plastikowe obudowy znajdują coraz szersze zastosowanie ze względu na niski koszt produkcji, lekkość i różnorodność oraz łatwość dopasowania do aplikacji. Te cechy idealnie odpowiadają też na rosnące potrzeby sektora konsumenckiego oraz Internetu Rzeczy (IoT). Jednocześnie sprzedaż wewnątrzwspólnotowa oraz atrakcyjne ceny w porównaniu z konkurentami zachodnioeuropejskimi sprzyjają polskim producentom i dystrybutorom.

Wśród głównych problemów trapiących omawianą branżę cały czas wyróżnia się przede wszystkim import tanich wyrobów z Dalekiego Wschodu. Konkurencja ze strony azjatyckich producentów oferujących – zdaniem niektórych respondentów – produkty niższej jakości i tańsze zamienniki, znacząco wpływa na rentowność branży. Kopiowanie wyrobów markowych oraz gorszej jakości materiały używane w niektórych chińskich obudowach dodatkowo obniżają postrzeganie jakości tamtejszych produktów. W ostatnim czasie do grona potencjalnych zagrożeń dołączyły także obudowy z Turcji, które oferowane są w bardzo konkurencyjnych cenach. Do tego dochodzą wysokie koszty pracy i energii w Polsce, a także presja cenowa, która obniża marże rodzimych producentów. Wpływ na ich sytuację mają także regulacje podatkowe oraz sygnalizowana wcześniej sytuacja na rynku.

Do najnowszych trendów na rynku obudów z tworzyw sztucznych należą przede wszystkim innowacje w zakresie wzornictwa oraz kastomizacji. Zmiana koloru obudowy czy możliwość wykonywania bezpośrednich nadruków na jej powierzchni stają się coraz bardziej powszechne. Coraz częściej producenci przenoszą też procesy obróbki na swoje linie produkcyjne, oferując klientom gotowe rozwiązania, co pozwala na natychmiastowy montaż urządzeń i wdrażanie produktów. Wprowadzane są również nowe technologie umożliwiające produkcję indywidualnych obudów bez potrzeby zmian narzędzi wtryskowych.

Na rynku pojawiły się również nowe linie produktów, takie jak obudowy hermetyczne oraz obudowy na szynę dostosowane do potrzeb przemysłowych, w tym do komputerów przemysłowych. Duży nacisk kładzie się na materiały zapewniające odporność na czynniki zewnętrzne oraz wysoką ochronę, taką jak IP69 oraz IK10. Jednocześnie wzrasta znaczenie ekologii i optymalizacji kosztów produkcji. Pomimo tych innowacji, respondenci zwracają też uwagę na ogólne kurczenie się rynku, co może stanowić wyzwanie w nadchodzących latach.

Trendy: rynek szaf i obudów metalowych

W przypadku drugiego z sektorów jako czynniki pozytywne i wspierające rozwój rynku respondenci wymieniali inwestycje w przemyśle, energetyce, infrastrukturze, a także transporcie. Projekty te finansowane są zarówno ze środków krajowych, jak i unijnych, a potrzeby w zakresie szaf metalowych wynikają z postępującej automatyzacji oraz rosnących wymogów producentów maszyn i systemów. Klienci oczekują również wysokiej jakości produktów, często o specyficznych cechach takich jak ochrona EMC czy odpowiednie pokrycie lakiernicze. Wśród sektorów, które działają stymulująco na rozwój rynku, wymieniane są również branże takie jak np. odnawialnych źródeł energii (OZE), gdzie na zamówienie wykonywane są m.in. rozdzielnice do farm fotowoltaicznych. Inwestycje w przemysł zbrojeniowy oraz modernizacja infrastruktury kolejowej to kolejne istotne obszary napędowe rynku.

Jednakże branża szaf i obudów metalowych boryka się z problemami podobnymi do tych, które dotykają sektor obudów z tworzyw sztucznych. Skutki pandemii, w tym zmniejszony popyt, oraz napływ tanich produktów z Dalekiego Wschodu wpływają na konkurencyjność lokalnych firm. Chociaż producenci obudów metalowych są w lepszej sytuacji ze względu na wyższe koszty transportu i większą wagę produktów (sprzyjają one lokalnej produkcji), nadal zmagają się z presją cenową. Ta ostatnia jest widoczna szczególnie w sektorze budownictwa. Również prognozowany spadek inwestycji w niektórych branżach dodatkowo komplikuje sytuację. Klienci coraz częściej skupiają się na kosztach, co zmusza producentów do dalszej obniżki cen, a to nie zawsze jest możliwe bez utraty jakości produktów.

Do najnowszych trendów technologicznych na rynku szaf i obudów metalowych zalicza się przede wszystkim rosnącą kastomizację, w tym łączenie profili aluminiowych z elementami giętymi, a także rozwój kompaktowych konstrukcji modułowych. Coraz większą popularność zyskuje spawanie laserowe oraz nowe techniki łączenia różnych materiałów. Respondenci wskazywali ponadto rosnącą rolę konfiguratorów do projektowania szaf, które ułatwiają wprowadzanie modyfikacji do obudów, co odpowiada na potrzeby klientów poszukujących indywidualnych rozwiązań.

Zmiany związane z estetyką oraz oferowanie dodatkowych systemów, takich jak zarządzania temperaturą czy rozdziału energii, pojawiały się rzadziej, zaś trendem jest dążenie do uniwersalności obudów i ich wyposażenia, co zwiększa skalowalność systemów. Na rynku dostępne są nowe listwy PDU z funkcją monitorowania pracy urządzeń, co ułatwia zarządzanie nimi w bardziej zaawansowanych instalacjach. Jednocześnie producenci dążą do oszczędności w procesie produkcji, poprawiając jakość obróbki i wdrażając rozwiązania, które pozwalają klientom na szybkie zaprojektowanie obudowy wraz z jej wyposażeniem.

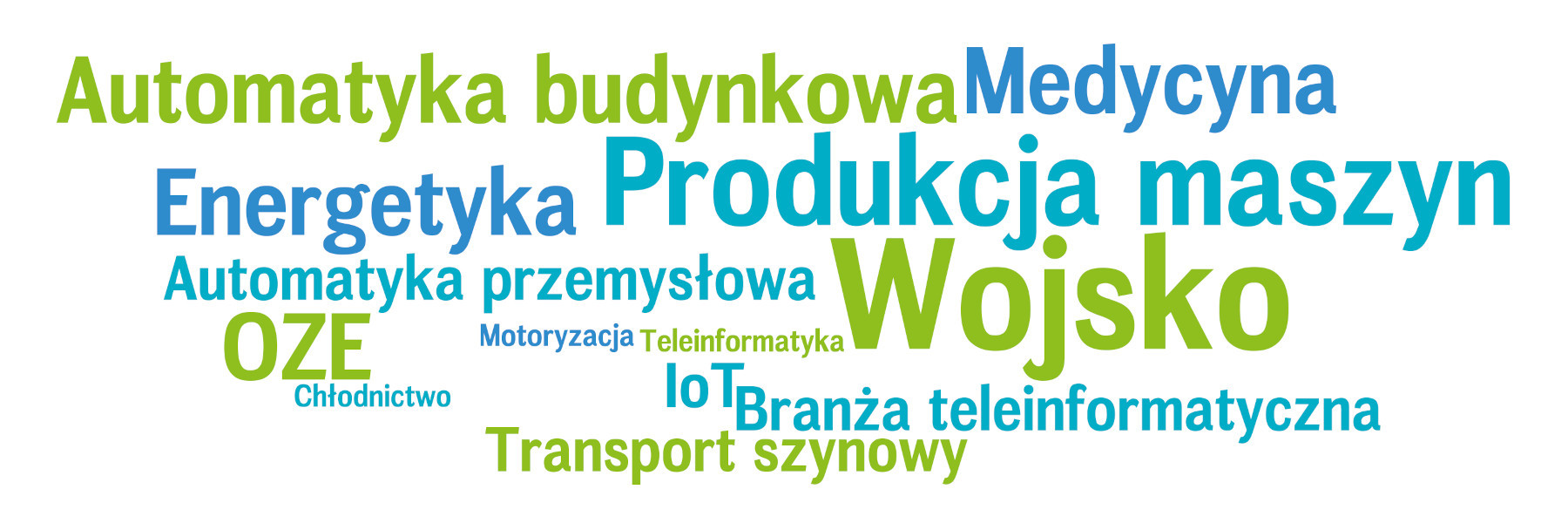

Które branże są przyszłościowe?

Patrząc w przyszłość obydwu sektorów – zarówno szaf i obudów metalowych, jak i tych z tworzyw sztucznych – można uznać, że kluczowe branże, które będą najczęstszymi odbiorcami tych produktów w nadchodzących 12‒24 miesiącach, są podobne do tych obecnie najważniejszych. Wyróżniającym się trendem jest wzrost znaczenia sektora wojskowego oraz rynku zastosowań specjalnych. Jest to oczywiście bezpośrednio związane z trwającym od kilku lat za naszą wschodnią granicą konfliktem zbrojnym, zaś wzrosty zaobserwować można już było w statystyce prezentowanej na rysunku 3.

Jeżeli chodzi o przyszłość, to w przypadku szaf i obudów metalowych najwięcej wskazań dotyczyło przemysłu maszynowego, energetyki oraz automatyki budynkowej i przemysłowej. Istotną rolę odgrywać tu będą również sektory: transportu szynowego, odnawialnych źródeł energii (OZE) i wspomniany wojskowy. W odniesieniu do obudów z tworzyw sztucznych kluczowymi odbiorcami będą: branża budowlana, obejmująca aplikacje elektroinstalacyjne oraz automatykę budynkową, sektor przemysłowy i związaną z nim automatykę. Wskazano tu także jako potencjalnie interesujące rynki: branżę medyczną, elektronikę, IoT, energetykę, a także, w dalszej kolejności, chłodnictwo i motoryzację. Wszystkie te informacje zostały przedstawione w formie jednej "chmury" na rysunku 11.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród krajowych producentów i dystrybutorów szaf oraz obudów przemysłowych.