Rynek konkurencyjny, ale wciąż atrakcyjny

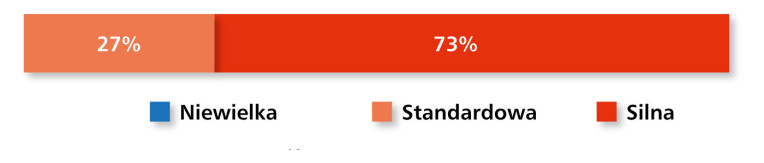

Jednym z istotnych wyznaczników kondycji sektora jest poziom konkurencji. Według danych z przeprowadzonego badania, 73% ankietowanych ocenia, że rywalizacja na rynku jest silna (rys. 7). To wyraźny wzrost w porównaniu z wcześniejszymi latami, kiedy w badaniach dominowały odpowiedzi wskazujące na "standardowy" poziom konkurencji. Dziś tylko 27% respondentów tak postrzega rynek. Nie odnotowano żadnych opinii o "niewielkiej" konkurencji, co świadczy o nasyceniu branży oraz rosnącym znaczeniu specjalizacji i przewagi technologicznej.

Taki układ sił wymusza na dostawcach ciągłe doskonalenie oferty, rozszerzanie zakresu usług, rozwój kompetencji inżynierskich oraz budowanie wartości dodanej w obszarach takich jak doradztwo techniczne, szkolenia czy integracja systemów. Jednocześnie wysoka konkurencyjność może być interpretowana jako wyznacznik atrakcyjności rynku – jego chłonność, stabilność popytu i rosnące znaczenie dla całego sektora automatyki przemysłowej.

Szacunki dotyczące wartości rynku bezpieczeństwa maszynowego w Polsce wciąż pozostają rozproszone, jednak ich rozpiętość (od 10 mln zł do 500 mln zł) daje ciekawy obraz percepcji uczestników branży. W poprzednich edycjach raportu dominowały wskazania w przedziałach od 100 do 140 mln zł, a ostatnio – nawet do 200 mln zł. Obecnie odpowiedzi są bardziej zróżnicowane, co może świadczyć o dwóch zjawiskach: z jednej strony – o zwiększonej skali działalności niektórych graczy (którzy obserwują wzrost zamówień i wolumenów), z drugiej – o zróżnicowanym poziomie świadomości finansowej wśród uczestników rynku.

Architektura bezpieczeństwa

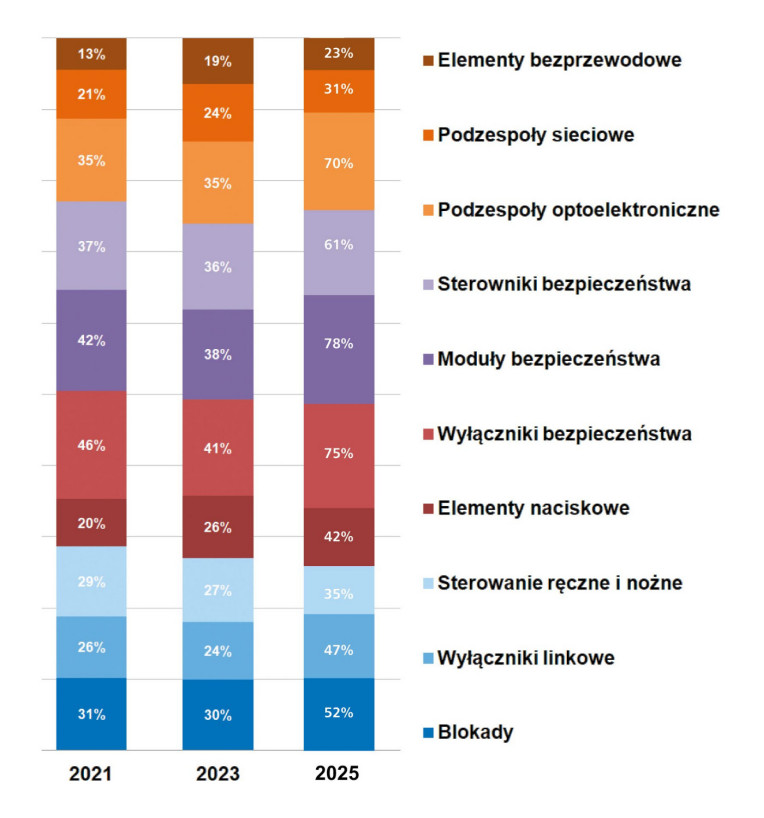

Współczesne systemy bezpieczeństwa maszynowego to rozbudowane układy techniczne, których skuteczność zależy od jakości zastosowanych komponentów, ich wzajemnej integracji oraz zgodności z obowiązującymi normami. Wyniki z przeprowadzonego badania jasno wskazują na wyraźne preferencje odbiorców co do stosowanych typów urządzeń. Na pierwszym miejscu plasują się moduły bezpieczeństwa – wskazane przez 78% respondentów – które stały się dziś podstawowym ogniwem systemów ochronnych w zakładach przemysłowych (rys. 8). Ich zadaniem jest nie tylko interpretacja sygnałów z urządzeń wejściowych, ale również bezpieczne sterowanie wyjściami w przypadku wykrycia zagrożenia lub anomalii.

Zaraz za nimi znalazły się wyłączniki bezpieczeństwa (75%), stosowane powszechnie jako elementy zatrzymania awaryjnego oraz kontrolery dostępu do stref niebezpiecznych. Podzespoły optoelektroniczne, obejmujące m.in. kurtyny świetlne, skanery i bariery, zostały wskazane przez 70% badanych, co potwierdza ich znaczenie wszędzie tam, gdzie konieczne jest bezkontaktowe wykrywanie obecności operatora lub obiektu w strefie zagrożenia – np. na zrobotyzowanych stanowiskach montażowych czy przy maszynach przetwórczych.

Znaczący odsetek respondentów (61%) wskazał także sterowniki bezpieczeństwa, będące kluczowym elementem nowoczesnych, skalowalnych systemów ochronnych. W dalszej kolejności wymieniano komponenty elektromechaniczne: blokady (52%), wyłączniki linkowe (47%), elementy naciskowe takie jak grzybki E-STOP czy przyciski resetu (42%), oraz sterowanie ręczne i nożne (35%) – wykorzystywane m.in. w stanowiskach manualnych i półautomatycznych.

Na końcu zestawienia znalazły się podzespoły sieciowe (31%) oraz elementy bezprzewodowe (23%), których zastosowanie rośnie, choć wciąż jest ograniczone przez kwestie związane z niezawodnością transmisji i akceptacją w aplikacjach krytycznych. Niemniej, popularyzacja przemysłowych sieci Ethernet, w tym rozwiązań takich jak Safety over EtherCAT, Profinet Failsafe czy EtherNet/IP CIP Safety, wskazuje kierunek, w jakim zmierza technologia integracji systemów bezpieczeństwa z układami sterowania.

Rynek producentów: silna pozycja liderów

Rynek komponentów bezpieczeństwa w Polsce cechuje się względną stabilnością, jeśli chodzi o rozpoznawalność marek wśród użytkowników przemysłowych. Wskazania respondentów uczestniczących w tegorocznym badaniu potwierdzają, że liderami pod względem rozpoznawalności pozostają marki Sick i Pilz, które od lat postrzegane są jako synonimy specjalizacji w zakresie bezpieczeństwa funkcjonalnego (rys. 9). Ich pozycja wynika nie tylko z jakości oferowanych produktów – takich jak kurtyny świetlne, skanery laserowe, przekaźniki i moduły bezraport pieczeństwa – ale również z szerokiego wachlarza usług wspierających projektowanie i walidację systemów ochronnych.

W dalszej kolejności znajdują się producenci tacy jak Omron i Panasonic, których portfolio łączy klasyczną automatykę z rozwiązaniami typu safety. Ich urządzenia są często wybierane z uwagi na kompaktową budowę, elastyczność konfiguracji i sprawdzoną integrację z szerszymi systemami sterowania. Kolejną grupę stanowią firmy Phoenix Contact, Pizzato oraz Schmersal – uznane za solidnych partnerów technologicznych, szczególnie w aplikacjach wymagających niestandardowych rozwiązań lub wysokiej odporności środowiskowej.

W zestawieniu pojawiają się również takie marki, jak Bosch Rexroth, Eaton, Idem, Keyence, ReeR, Satech, Siemens, Simatic Fail-Safe, Sinamics Fail-Safe, Traco Power, Turck czy Werma. Wymienione firmy oferują zróżnicowane portfolio, obejmujące zarówno komponenty bezpieczeństwa, jak i urządzenia wspomagające sygnalizację, komunikację przemysłową czy monitoring funkcjonalny. Ich obecność na rynku potwierdza z jednej strony szeroki zakres oferowanych technologii, a z drugiej – fakt, że komponenty safety coraz częściej stanowią integralną część systemów automatyki, a nie odrębną kategorię.

Warto zwrócić uwagę, że dane te odzwierciedlają opinię rynku na temat obecności i reputacji marek, a nie ich realnych udziałów sprzedażowych. Mimo to utrzymująca się przez lata wysoka rozpoznawalność niektórych producentów świadczy o skutecznej strategii obecności na rynku, jakości wsparcia technicznego oraz niezawodności oferowanych rozwiązań. Istotne znaczenie ma również dostępność produktów – zarówno poprzez rozbudowaną sieć dystrybutorów, jak i kanały katalogowe, które odgrywają ważną rolę w codziennych zakupach komponentów o powtarzalnym charakterze.

Oczekiwania klientów na rynku bezpieczeństwa maszyn

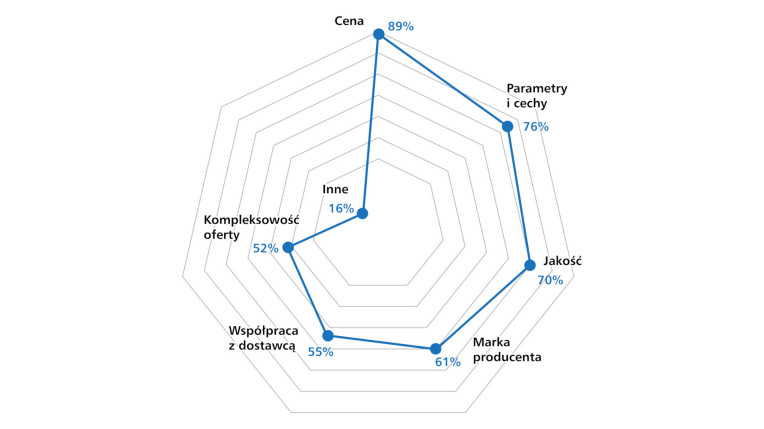

Wybory dokonywane przez odbiorców komponentów i systemów bezpieczeństwa nie ograniczają się dziś do prostego dopasowania parametrów technicznych. Nowoczesny klient, działający w środowisku zaawansowanej automatyki przemysłowej, oczekuje pełnej wartości dodanej – zarówno po stronie produktu, jak i jego dostawcy. Zgodnie z wynikami badania ankietowego najważniejszym kryterium zakupowym pozostaje cena, wskazana przez aż 89% respondentów (rys. 10). Atrakcyjność kosztowa – zwłaszcza w warunkach ograniczeń budżetowych i presji na skracanie czasu zwrotu z inwestycji – pozostaje kluczowym punktem odniesienia w procesie wyboru dostawcy. Na drugim miejscu znalazły się parametry techniczne, które wskazało 76% ankietowanych, co potwierdza, że funkcjonalność wciąż jest silnym argumentem, szczególnie w kontekście wymagań projektowych i normatywnych.

Nieco niżej uplasowały się jakość wykonania (70%) oraz renoma producenta (61%) – czynniki istotne zwłaszcza dla firm, które eksploatują urządzenia w warunkach wysokiej odpowiedzialności operacyjnej lub w trudnych środowiskach pracy. Blisko 55% respondentów wskazało na znaczenie współpracy z dostawcą, a 52% na kompleksowość oferty – co pokazuje, że wartość relacji handlowo-technicznej i możliwość uzyskania wsparcia projektowego są dziś równie ważne, jak same parametry urządzenia.

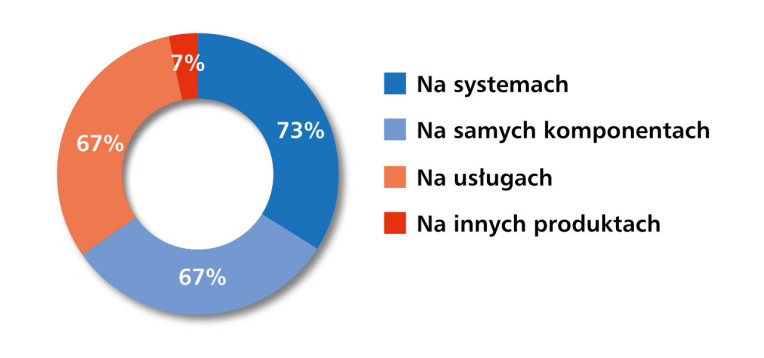

Tak zdefiniowane oczekiwania klientów przekładają się wprost na strukturę przychodów w branży. Coraz większą rolę odgrywa sprzedaż kompletnych systemów bezpieczeństwa – rozwiązań składających się z wielu wzajemnie powiązanych komponentów, często dostosowanych do specyfiki danego procesu. Aż 73% respondentów wskazało właśnie systemy jako najważniejsze źródło przychodu (rys. 11), co potwierdza rosnącą wagę integracji i projektowania rozwiązań szytych na miarę.

Jednocześnie 67% uczestników badania uznało sprzedaż pojedynczych komponentów za istotne źródło przychodu, a taki sam odsetek ankietowanych wymienił usługi inżynierskie – obejmujące m.in. doradztwo techniczne, projektowanie systemów, audyty ryzyka oraz walidację zgodności z normami. Taki rozkład odpowiedzi jasno pokazuje, że sama sprzedaż sprzętu przestaje być jedyną osią działalności w branży, ustępując miejsca modelowi opartemu na wartości dodanej i kompleksowym wsparciu technicznym.

Rynek coraz wyraźniej premiuje tych dostawców, którzy potrafią wyjść poza rolę sprzedawcy komponentów i stać się rzeczywistym partnerem wdrożeniowym – firmą wspierającą klienta od fazy analizy ryzyka aż po finalne uruchomienie systemu. Produkty same w sobie, choć ważne, stanowią dziś zaledwie fragment pełnej oferty – coraz częściej uzupełnianej o kompetencje doradcze, serwisowe i projektowe. Pozostałe źródła przychodu – takie jak sprzedaż powiązanych produktów – mają marginalne znaczenie i zostały wskazane jedynie przez 7% respondentów.

Piotr Sodulski

Panasonic Industry Poland

W jakich branżach i typowych aplikacjach wykorzystuje się najczęściej podzespoły bezpieczeństwa?

Jakimi cechami produktów kierują się ich użytkownicy? Jaki jest klucz do tego rynku?

Dostarczamy coraz więcej kurtyn bezpieczeństwa do producentów stanowisk zrobotyzowanych. Dominują procesy związane ze spawaniem, gdzie nasze produkty bardzo dobrze się sprawdzają, ze względu na wysoką odporność mechaniczną, odporność na interferowane źródła światła czy uproszczone kablowanie. Nowe sektory dla nas to np. meblarstwo, gdzie kurtyny z wysoką rozdzielczością i dalekim zasięgiem zabezpieczają roboty poruszające się na torach jezdnych.

Co zmienia się w technologiach podzespołów i systemów? Jak wygląda popularyzacja sieci komunikacyjnych w zastosowaniach safety (i ogólnie bezpieczeństwa zintegrowanego)?

Ciekawą funkcjonalnością w ramach kurtyn bezpieczeństwa jest doposażanie ich w interfejs IO-Link. Dzięki temu system sterowania może wyciągnąć z technicznych środków bezpieczeństwa zarówno dane serwisowe – takie, jak np. kody błędów czy informacje o natężeniu poszczególnych wiązek, jak też dane procesowe, w postaci informacji o stabilności odbieranego światła, wysterowaniu OSSD, statusie kontroli komunikacji czy liczbie jednostek w połączeniu szeregowym.

Jaki charakter ma polska branża komponentów i systemów bezpieczeństwa maszynowego? Kto je dostarcza i jakie są trendy?

Poza bezpośrednim kontaktem ze strategicznymi odbiorcami, powierzamy też sporo działań sprzedażowych wykwalifikowanym dystrybutorom, którzy przeszli rozmaite szkolenia i nie boją się dobrać czy zamienić nieprodukowany już komponent. Bardzo cieszy również – może jeszcze nie zawrotna – sprzedaż nowych serii produktów do dystrybutorów katalogowych oraz lokalnych, mających dobrze spozycjonowane sklepy internetowe.

Integracja, komunikacja, cyberochrona

Technologiczna dynamika bezpieczeństwa branży maszynowej pozostaje niezmiennie wysoka. Nowe rozwiązania nie tylko poszerzają funkcjonalność urządzeń ochronnych, ale również coraz mocniej in9tegrują się z systemami sterowania i komunikacji przemysłowej. W przeprowadzonym badaniu respondenci wskazali na kilka wyraźnych kierunków rozwoju.

Na pierwszy plan wysuwają się bezpieczne protokoły komunikacyjne, takie jak Safety over EtherCAT (FSoE), Ethernet/IP CIP Safety, PROFIsafe czy – zyskujący popularność – Safety over IO-Link. Ich wdrożenie pozwala na znaczące uproszczenie architektury systemów, przy jednoczesnym zwiększeniu niezawodności i możliwości diagnostycznych. Integracja układów bezpieczeństwa z nadrzędnymi sterownikami – w ramach jednego środowiska programistycznego – to kolejny etap rozwoju, który odpowiada na potrzeby uproszczenia inżynierii i skrócenia czasu uruchamiania instalacji.

Wskazano także na rosnącą obecność sterowników z komunikacją bezpieczeństwa, które umożliwiają decentralizację logiki safety, a także rozwiązań radarowych i sensorów nowej generacji – umożliwiających detekcję obecności lub ruchu w trudnych warunkach środowiskowych. Kolejnym przykładem nowości produktowej jest m.in. nowy wyłącznik bezpieczeństwa SG-P marki Panasonic, a także rozwiązania identyfikacyjne, pozwalające na indywidualne monitorowanie uprawnień operatorów i dostępów do określonych funkcji maszyny.

Warto również podkreślić znaczenie cyberbezpieczeństwa – które w coraz większym stopniu wchodzi w zakres projektowania systemów bezpieczeństwa maszyn. Zabezpieczenie infrastruktury sieciowej oraz ochrona integralności transmisji sygnałów z urządzeń safety stają się nieodzownymi elementami całościowej strategii ochrony ludzi, sprzętu i procesów.

Zmiany strukturalne i regulacyjne

W perspektywie najbliższych lat rynek systemów bezpieczeństwa maszyn będzie podlegał dalszym przemianom – zarówno w aspekcie branżowym, jak i regulacyjnym. Zmiany te, choć ewolucyjne, mają charakter strukturalny i wymagają od dostawców, integratorów oraz użytkowników końcowych coraz głębszego zrozumienia uwarunkowań technicznych, organizacyjnych i prawnych.

Z danych pozyskanych w przeprowadzonym badaniu wynika, że za najbardziej perspektywiczną grupę odbiorców systemów bezpieczeństwa uznaje się obecnie producentów maszyn (rys. 12). To segment o wyjątkowej dynamice – obejmujący zarówno producentów OEM, jak i wykonawców jednostkowych konstrukcji dostosowanych do konkretnych procesów technologicznych. Ich znaczenie rośnie m.in. z uwagi na wzrost udziału projektów tworzonych pod kątem zgodności z Dyrektywą Maszynową, coraz częściej również w środowiskach opartych na założeniach Przemysłu 4.0.

Kolejną grupę branż postrzeganych jako szczególnie obiecujące tworzą: automotive, logistyka oraz przemysł spożywczy. Na wspólny mianownik dla tych sektorów składają się: silna automatyzacja, rygorystyczne wymogi jakościowe oraz presja na ciągłość procesów produkcyjnych. W logistyce rosnącą rolę odgrywa ochrona operatorów systemów AGV i AMR, natomiast w automotive – bezpieczeństwo złożonych linii montażowych i stanowisk testujących. Z kolei przemysł spożywczy wykazuje rosnące zainteresowanie higienicznymi i kompaktowymi komponentami bezpieczeństwa, odpornymi na środowisko mycia i kontakt z mediami procesowymi.

W dalszej kolejności wymieniano branże o zróżnicowanych profilach: farmację, górnictwo, sektor wojskowy, a także produkcję w strefach zagrożonych wybuchem (Ex). Ich wspólnymi cechami są: specyfika aplikacji i wysokie wymagania normatywne – co sprzyja implementacji zaawansowanych technologii ochronnych i komponentów certyfikowanych wg międzynarodowych standardów.

Nowe przepisy i cyfrowe bezpieczeństwo

Obok zmian sektorowych równie istotnym czynnikiem kształtującym przyszłość rynku pozostają przepisy. Najczęściej wskazywaną kwestią jest nadchodząca nowelizacja Dyrektywy Maszynowej, która wprowadzi szereg fundamentalnych zmian w zakresie kwalifikacji i projektowania systemów bezpieczeństwa (rys.13). Nowe przepisy rozszerzają katalog produktów, które muszą spełniać określone wymagania bezpieczeństwa i przejść ocenę zgodności przed dopuszczeniem do obrotu na rynku UE, uwzględniając m.in. oprogramowanie wpływające na funkcje bezpieczeństwa oraz zdalne interfejsy operatora. Wprowadzone zostaną także nowe wymagania dotyczące cyfrowej formy dokumentacji technicznej – w tym instrukcji użytkowania – pod warunkiem zapewnienia ich trwałej dostępności. Przewidziano również wzmocnienie nadzoru rynkowego oraz doprecyzowanie obowiązków producentów w zakresie oceny ryzyka i transparentności informacji o zagrożeniach.

Drugim istotnym kierunkiem zmian pozostaje wdrażanie zasad cyberbezpieczeństwa w systemach przemysłowych. Dotyczy to nie tylko układów sterowania, ale również elementów odpowiedzialnych za bezpieczeństwo funkcjonalne. Wzrost liczby połączeń sieciowych, integracja systemów poprzez Ethernet oraz pojawienie się bezpiecznych protokołów wymaga ujęcia zagadnień ochrony przed atakami wprost w procesie projektowym.

W mniejszym, ale istotnym stopniu respondenci wskazywali również na aktualizację norm branżowych i integrację systemów safety w środowiskach Przemysłu 4.0. Wymusza to nie tylko poszerzenie kompetencji inżynierskich, ale i stosowanie bardziej elastycznych, skalowalnych narzędzi programistycznych – umożliwiających jednoczesne zarządzanie bezpieczeństwem, sterowaniem oraz danymi procesowymi.