Sterowniki i kontrolery przemysłowe

Pierwszą analizę rozpoczynamy od przeglądu sterowników programowalnych (PLC) oraz kontrolerów automatyki (PAC). Urządzenia te odgrywają kluczową rolę w systemach sterowania przemysłowego, a ich popularność wynika z szeregu czynników, takich jak niezawodność, elastyczność aplikacyjna oraz nawyki użytkowników. Mimo wzrostu zainteresowania alternatywnymi technologiami, jak np. komputery przemysłowe, rozwój PLC wciąż dynamicznie postępuje, a producenci coraz częściej integrują swoje rozwiązania z technologiami cyfrowymi, odpowiadając na potrzeby Przemysłu 4.0.

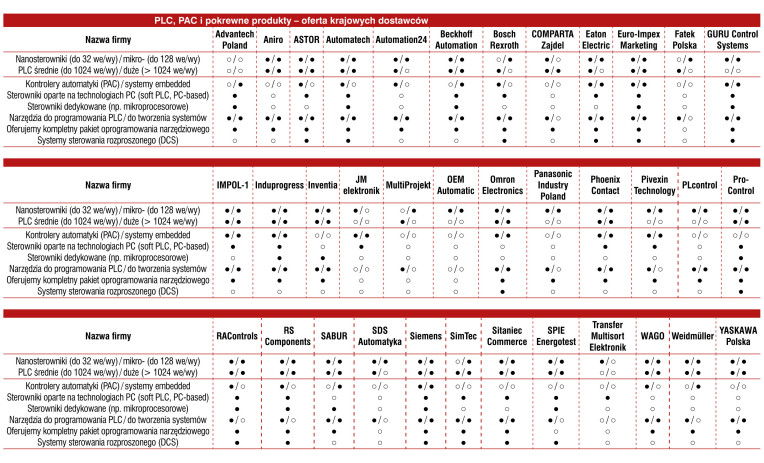

Na polskim rynku funkcjonują liczne globalne marki, a ich dostawcy skutecznie obsługują różne gałęzie przemysłu: od produkcji i maszynowego, przez sektor budowlany, infrastrukturę, energetykę, aż po transport. Poniżej omawiamy szczegółowo te tematy.

Zastosowania sterowników i sytuacja na rynku

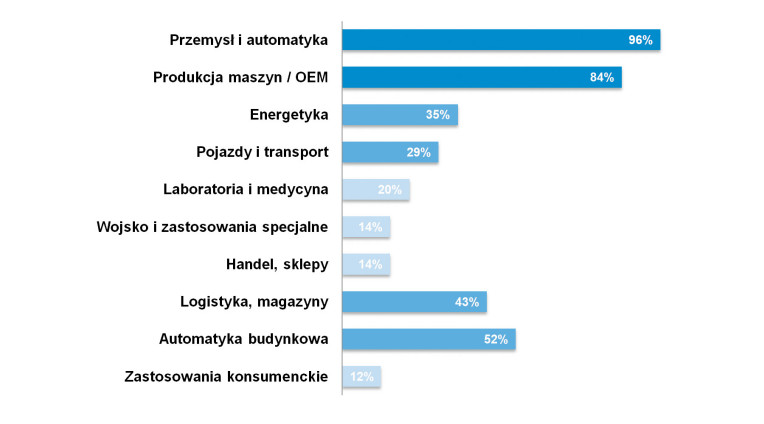

W Polsce, podobnie jak w innych krajach, PLC znajdują szerokie zastosowanie w automatyce i sterowaniu przemysłowym. Z ankiety przeprowadzonej wśród dostawców wynika, że najczęściej wykorzystuje się je w przemyśle maszynowym (OEM) – został on wskazany aż w 76% przypadków. W produkcji dyskretnej wykorzystanie PLC to 51%, zaś w przemyśle motoryzacyjnym 65%. Branża ta jest bardzo istotnym odbiorcą sterowników, szczególnie urządzeń o większej złożoności.

Łukasz Jaśkiewicz

Induprogress

Co zmieniło się w ostatnich latach w technologiach i funkcjonalności PLC? W jakim kierunku rozwijają się te urządzenia i jakie technologie przenikają z branży IT?

Postępująca automatyzacja procesów oraz duży stopień zaawansowania aplikacji sprawia, że producenci sterowników PLC wychodzą naprzeciw zapotrzebowaniu przemysłu. Nowe modele sterowników w porównaniu do serii poprzednich charakteryzują się większą wydajnością, elastycznością pod względem rozbudowy czy zwiększonymi możliwościami komunikacyjnymi.

Większa moc obliczeniowa pozwala na szybsze przetwarzanie danych, a to z kolei można wykorzystać do zwiększenia produktywności. Często jednak duża wydajność sterownika nie przyniesie oczekiwanego rezultatu, gdy urządzenie nie zapewnia jednocześnie szybkich protokołów komunikacyjnych. W związku z tym ważnym aspektem nowoczesnych systemów sterowania jest możliwość skorzystania z popularnych, przemysłowych protokołów sieciowych. Co więcej, kilka zabudowanych protokołów w jednym sterowniku daje swobodę łączenia go z urządzeniami różnych producentów automatyki przemysłowej. Gwarantuje to też pewną elastyczność w przypadku doboru urządzeń do komunikacji z PLC bądź gdy następuje konieczność podmiany takiego produktu na inny model.

Wymieniając trendy rozwoju funkcjonalności PLC, nie sposób nie wspomnieć o znaczeniu środowiska programistycznego. Producenci sterowników biorą pod uwagę fakt, że uniwersalne i przyjazne dla użytkownika oprogramowanie znacznie ułatwia pracę programiście. Do kluczowych kwestii należy zaliczyć możliwość wyboru języka programowania, łatwą konfigurację sterownika, komunikacji oraz modułów rozszerzeń, które z uwagi na popularność sterowników modułowych są powszechnie wykorzystywane.

Coraz częściej można dostrzec przenikanie rozwiązań przyjętych w branży IT do automatyki. Typowym przykładem takiego zastosowania jest chociażby interfejs OPC UA, który bazuje na standardowych protokołach IT. To z kolei sprzyja łatwej integracji z systemami informatycznymi. Z każdym rokiem należy się też spodziewać coraz większego wykorzystania technologii Internetu Rzeczy (IoT) w przemyśle.

PLC są powszechnie stosowane również w przemyśle spożywczym (63%) i chemicznym (52%), a także w energetyce (52%). W mniejszym stopniu PLC znajdują zastosowanie w branżach transportowej (w tym kolejowej) oraz w automatyce budynkowej, gdzie odpowiednio uzyskały 36% i 45% wskazań. Do tego dochodzą zastosowania w innych, pomniejszych dziedzinach – wskazało je około 15% respondentów.

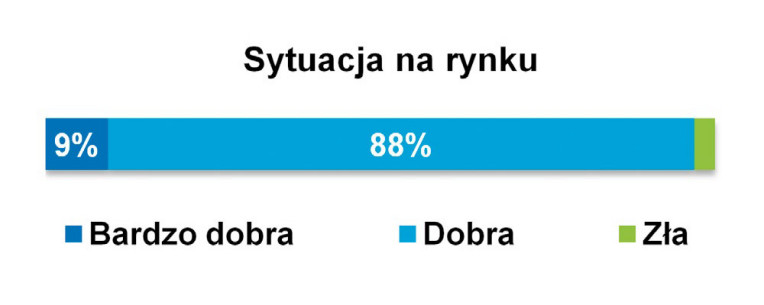

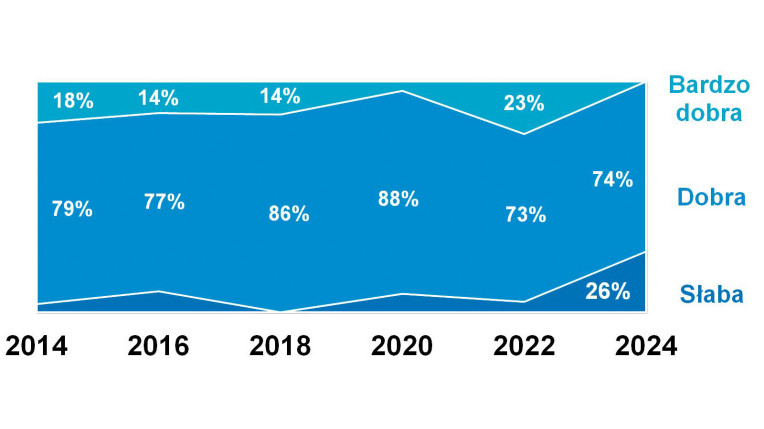

Również sytuacja w branży przemysłowej, w każdym razie w obszarze powiązanym z technologiami sterowania i automatyzacji, jest pozytywna. W ostatnim badaniu aż 88% respondentów uznało koniunkturę na rynku sterowników programowalnych za dobrą, kilka dodatkowych osób za bardzo dobrą. To świetne wyniki, niewątpliwie jedne z najlepszych w historii analiz publikowanych w APA i IRA.

Spójrzmy jeszcze na liczby. Oceny wartości krajowego rynku PLC/PAC są wyższe niż w badaniu sprzed dwóch lat, ale jednocześnie podobne do tych z wcześniejszych badań. Średnia wyliczona dla kilkunastu odpowiedzi to 240 mln zł, zaś mediana – 250 mln zł. Tyle rocznie wynosi oszacowana średnia wartość omawianej branży w Polsce. Warto przy tym zauważyć, że zakres podawanych przez respondentów kwot obejmował przedział od 20 mln do ponad miliarda złotych rocznie, jednocześnie większość odpowiedzi (blisko 90%) zawierała się w zakresie od 100 do 400 mln zł.

Liderzy branży

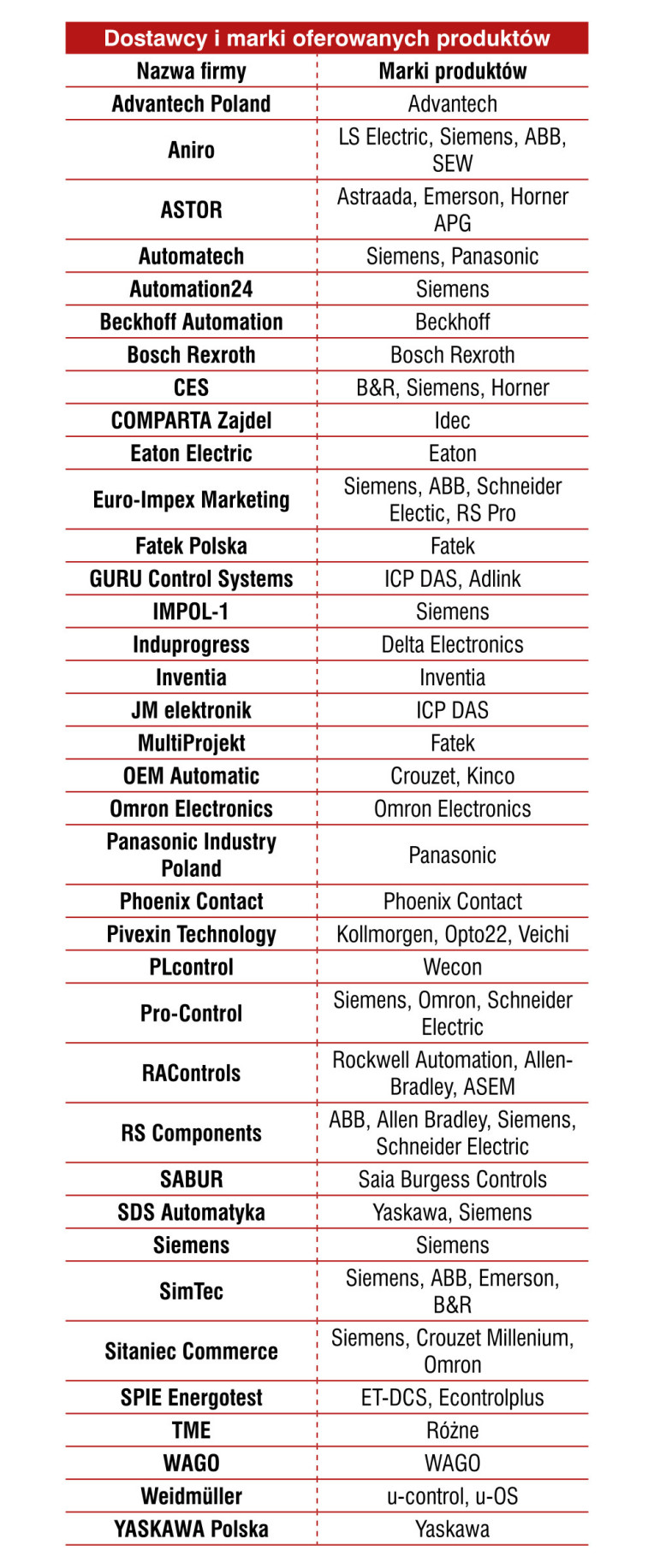

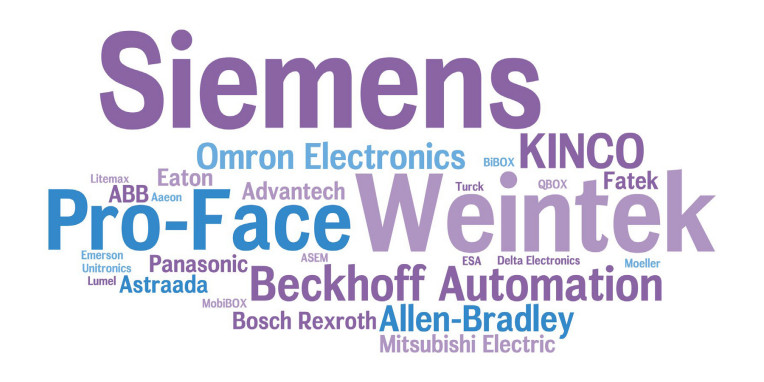

Na polskim rynku PLC można wskazać szereg popularnych marek. Liderem branży jest tu niewątpliwie Siemens, który oferuje wiele rozwiązań do sterowania maszynami oraz automatyki przemysłowej. Drugie miejsce zajmuje Mitsubishi Electric, również dostawca szerokiego zakresu urządzeń do sterowania procesami przemysłowymi. Omron Electronics, Schneider Electric oraz Beckhoff Automation to kolejne firmy, które oferują wiele innowacyjnych rozwiązań do sterowania maszynami i kontroli procesów przemysłowych, cenionych przez polskich odbiorców.

Warto również zwrócić uwagę na markę Allen-Bradley, a więc koncern Rockwell Automation. Na liście znajdują się też marki takie jak: ABB, Bosch Rexroth, Eaton, Yaskawa, WAGO czy Fanuc. Podsumowując, w Polsce wskazać można wiele popularnych marek sterowników PLC, ale to Siemens jest niezmiennie najczęściej wybierany przez odbiorców i najbardziej rozpoznawalny na rynku. Liczba jego wskazań ponad dwukrotnie przekroczyła liczbę odpowiedzi dotyczących kolejnych firm na liście. Jednocześnie firma ta i hasło SIMATIC od wielu lat stanowią dla automatyków synonim słów "sterownik programowalny".

Zestawione powyżej firmy w większości mają przedstawicielstwa lokalne w kraju, współpracują też z podmiotami dystrybucyjnymi oraz przedsiębiorstwami integratorskimi. W tym przypadku często prowadzą one programy partnerskie. W większości oferują też sterowniki uniwersalne, choć występuje tu zróżnicowanie pod względem zastosowań branżowych – m.in. w przemyśle, kontroli procesów, aplikacjach maszynowych, automatyce budynkowej i infrastrukturalnej.

W grupie blisko kilkudziesięciu firm na naszym rynku znaleźć można wielu dystrybutorów. Podobnie jak najwięksi dostawcy automatyki, też oferują szeroki asortyment dodatkowych produktów – modułów wejść/wyjść, paneli operatorskich czy urządzeń z zakresu techniki napędowej. Tutaj również celem jest możliwość kompleksowego obsługiwania zamówień i oferowania podzespołów do systemów automatyzacji ciągów technologicznych oraz maszyn.

Jakie sterowniki trafiają do klientów?

Preferencje krajowych odbiorców PLC względem wykorzystywanych przez nich urządzeń są dosyć niezmienne. W szczególności dotyczy to wielkości PLC mierzonej liczbą punktów we/wy. Tutaj niezmiennie mikrosterowniki i sterowniki średniej wielkości cieszą się największą popularnością wśród odbiorców na polskim rynku automatyki. Są one wybierane ze względu na ich niezawodność, możliwości obliczeniowe, łatwość dobierania modułów dodatkowych, programowanie oraz markę producenta. Mikrosterowniki uzyskały najwyższe wskazania, osiągając poziom 74% w ankiecie wśród dostawców, podczas gdy nanosterowniki, czyli urządzenia do mniejszych układów sterowania, w tym półprofesjonalnych i hobbystycznych, osiągnęły poziom 58%.

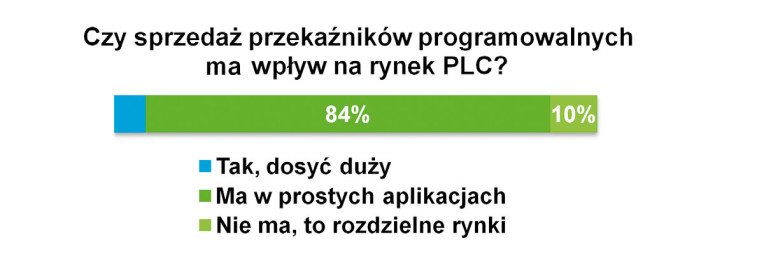

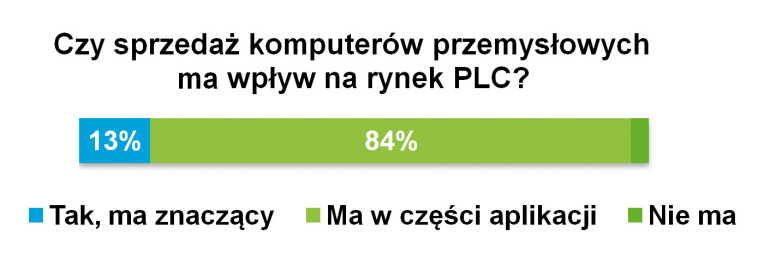

Jeżeli chodzi o sterowniki duże, to kategoria z nimi związana uzyskała aż 50% wskazań. Urządzenia te są modułowe, zaś ich przeznaczeniem są największe instalacje, o rozbudowanej liczbie oraz typach we/wy (cyfrowe, analogowe, specjalizowane) i najwyższych wymogach w zakresie zapewniania niezawodności pracy. Tradycyjnie zapytaliśmy też o inne urządzenia, które mogą być wykorzystywane w aplikacjach sterowania. Takimi są m.in. przekaźniki programowalne, które uzyskały około 40% odpowiedzi, a także sterowniki oparte na technologiach PC, na które wskazało również 40% respondentów. Te ostatnie, które bazują na komputerach przemysłowych i oprogramowaniu czasu rzeczywistego, spopularyzowały się w zastosowaniach powiązanych ze sterowaniem, gdzie wymagane jest przetwarzanie dużych ilości danych czy też łatwe podłączanie do systemu różnorodnych urządzeń wykonawczych.

Biznes w branży

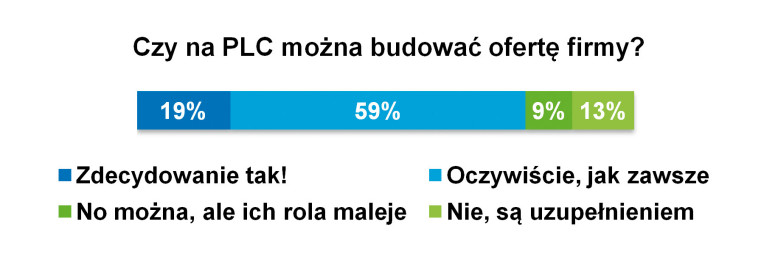

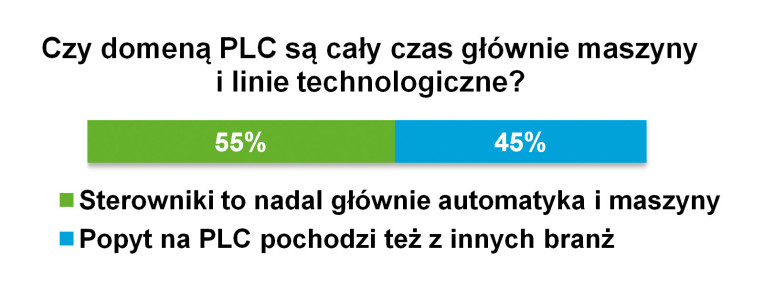

Zdaniem ankietowanych przez nas dostawców dostarczanie PLC cały czas stanowić może podstawowy element, filar działalności firmy. Odpowiedź "oczywiście, jak zawsze" wybrało 59% osób. Jest to dużo, ale jednocześnie mniej niż kilka lat temu, gdy rezultat dla tej kategorii wynosił średnio 70%. Można sądzić, że owa atrakcyjność omawianej grupy wyrobów i niezmienność ocen w czasie wynika m.in. z ich rozwoju technologicznego, wzrostu możliwości przetwarzania danych i komunikacji przy jednoczesnym zachowaniu cechy, za którą PLC są najbardziej cenione – niezawodności działania. Około 19% osób było zdania "zdecydowanie tak", zaś reszta (22%) stwierdziła, że rola sterowników maleje lub są one uzupełnieniem oferty. Kluczową domeną sterowników pozostają maszyny i aplikacje przemysłowe (55% odpowiedzi), zdaniem reszty badanych popyt pochodzi z innych obszarów.

Na biznes dystrybucyjny w zakresie sterowników składa się zarówno oferowanie PLC (w przypadku wersji modułowych mówimy tu przede wszystkim o jednostkach głównych), jak również modułów I/O, zasilaczy i dodatkowych komponentów oraz oprogramowania. Według wskazań respondentów na samych sterownikach zarabia się w około 58% przypadków. Jeżeli chodzi o komponenty, to było z nimi związane 56% odpowiedzi, trzecim z obszarów przychodów są usługi. Na zleceniach związanych z projektowaniem, wdrażaniem i serwisowaniem systemów sterowania zarabia się w 46% przypadków.

Warto dodać, że sektor dystrybucji PLC/PAC jest dosyć konkurencyjny. W bieżącym badaniu jako taki określiło go 42% ankietowanych, pozostałe osoby uznały konkurencję w niej panującą za standardową. Należy przy tym zaznaczyć, że jest to mniej niż w poprzednich latach, tj. w odniesieniu do analogicznych statystyk publikowanych w analizach dotyczących sterowników programowalnych.

Panele operatorskie

Sektor produkcji i dystrybucji paneli operatorskich oraz komputerów panelowych to dynamicznie rozwijający się segment rynku. W analizie omawiamy ich kluczową rolę w systemach automatyki, maszynach i instalacjach technologicznych, gdzie umożliwiają sprawną komunikację z operatorem, sterowanie procesami oraz wizualizację danych. W kontekście Przemysłu 4.0 ich znaczenie stale rośnie ze względu na konieczność integracji zaawansowanych technologii cyfrowych. Zastosowania tych urządzeń nie ograniczają się jedynie do przemysłu – obejmują również transport, energetykę i systemy zarządzania budynkami.

Złożoność i liczba informacji prezentowanych operatorom maszyn rośnie, podobnie jak wymogi co do łatwości obsługi maszyn i interakcji z systemami. Sterowanie gestami, kontrola paneli w rękawicach, wysoka jakość wyświetlanych obrazów, duża wytrzymałość mechaniczna i środowiskowa – to tylko część z wymagań stawianych dzisiaj przez użytkowników HMI. Z kolei dla integratorów systemów i producentów maszyn kluczowe stają się kwestie związane z łatwością projektowania i implementacji systemów z wykorzystaniem paneli operatorskich oraz zaawansowanymi możliwościami komunikacyjnymi urządzeń. Dodatkowo ewolucja w kierunku Przemysłu 4.0 nakłada kolejne wymagania dotyczące wymiany, obróbki i prezentacji danych. Wszystko to sprawia, że rynek paneli operatorskich pozostaje dynamiczny i atrakcyjny, ale też stawia wysokie wymagania dostawcom działającym w branży.

Sytuacja na rynku

Sektor związany z dystrybucją paneli operatorskich postrzegany jest jako atrakcyjna część rynku, co jest efektem nie tylko rosnącego zapotrzebowania na omawiane produkty, ale też ciągłych innowacji w obrębie samych urządzeń. W branży dominują dwa typy podmiotów: przedstawicielstwa producentów zagranicznych oraz dystrybutorzy lokalni. Ta struktura rynkowa była już wielokrotnie omawiana w naszych analizach i nie uległa znaczącym zmianom. Jednakże, co warto zaznaczyć, atrakcyjność rynku przekłada się bezpośrednio na jego konkurencyjność. W bieżącym badaniu aż 70% respondentów uznało konkurencję w branży HMI za intensywną, podczas gdy pozostali ocenili ją jako umiarkowaną.

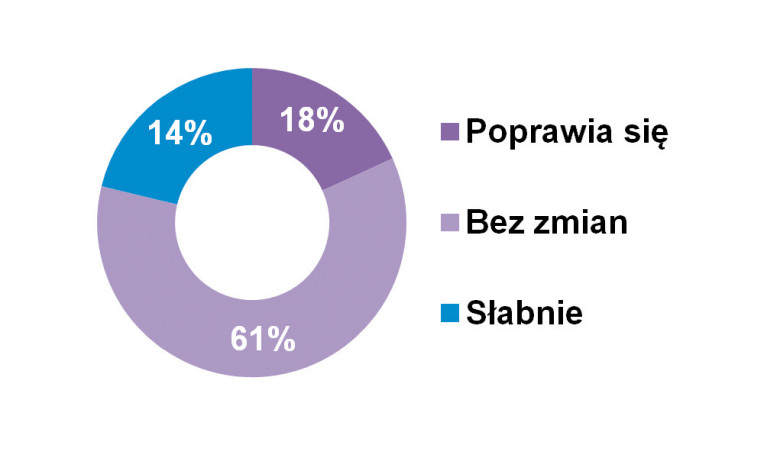

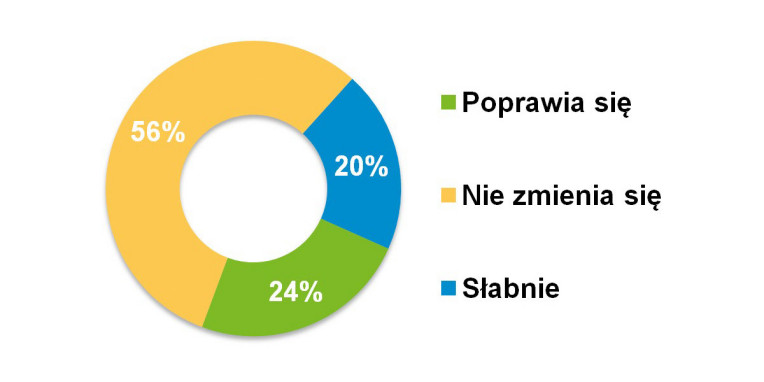

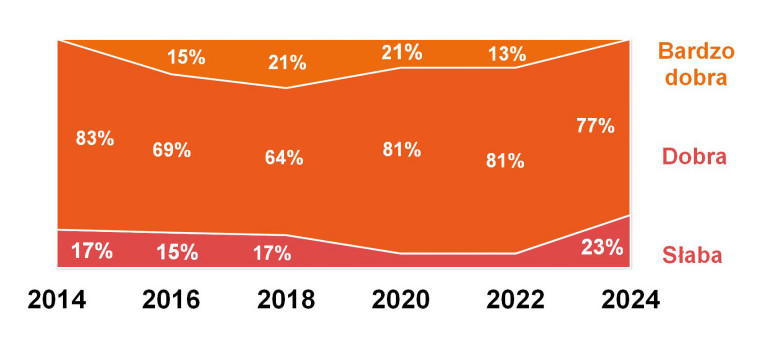

Jeśli chodzi o generalną koniunkturę rynkową, to tegoroczne oceny są gorsze niż w latach poprzednich. W tym przypadku 76% respondentów oceniło sytuację jako "dobrą", niestety również co piąty uznał, że jest ona "słaba". Nie jest to wynik dramatyczny, ale obecne oceny są najgorsze w kontekście całej dekady. Jednocześnie trudno prognozować najbliższą przyszłość. W tym przypadku 2/3 respondentów nie oczekiwało zmian, zaś w opinii reszty sytuacja polepszała się lub pogarszała. Innymi słowy: pat.

Spójrzmy jeszcze na oceny wartościowe dokonywane przez krajowych dostawców HMI. Ich oszacowania tradycyjnie były zróżnicowane i oscylowały w szerokim zakresie od 10 aż do 500 milionów złotych, co wskazuje na różnorodność perspektyw tych osób. Najczęściej pojawiające się wartości wynosiły od 50 do 200 mln, zaś średnia to 120 mln zł. Jest to kwota zbliżona do wyników badań sprzed dwóch lat – wtedy średnia wyniosła około 140 mln zł.

Niezależnie jednak od samych oszacowań, można zauważyć, że polski rynek paneli operatorskich reprezentuje zarówno znaczącą wartość ekonomiczną, jak też cechuje się rozproszeniem. Działają tu małe, średnie i duże przedsiębiorstwa, każde z różnymi możliwościami i skupiające się na różnych segmentach branży. Ich perspektywy obejmują nie tylko sam przemysł, ale też liczne inne aplikacje, choćby w logistyce, automatyce budynkowej czy w handlu. I o tym więcej w kolejnym rozdziale.

Wyzwania i problemy na rynku paneli operatorskich

Branża HMI, pomimo innowacyjności i ciągłego rozwoju, stoi przed szeregiem wyzwań, które wpływają na działalność firm i oczekiwania klientów. Intensywna konkurencja, szczególnie ze strony dostawców tańszych produktów azjatyckich, była jednym z najczęściej wymienianych problemów. Prowadzi ona do silnej presji cenowej i trudności w utrzymywaniu rentowności sprzedaży bez obniżania standardów jakości. Dodatkowo niedawne problemy z dostępnością komponentów do produkcji, długie czasy realizacji zamówień oraz opóźnienia w dostawach były i po części są nadal znaczącym wyzwaniem wpływającym na zdolność firm do szybkiego reagowania na potrzeby rynku i zapewnienia ciągłości produkcji.

Wymagania techniczne i kwestie integracji systemów to również czynniki przekładające się na wyzwania. Brak nowoczesnych interfejsów komunikacyjnych, przestarzałe układy sterowania oraz złożoność potrzeb odbiorców w zakresie wizualizacji wymagają od firm inwestycji w technologie i często też nietypowe rozwiązania, które pozwalają dopasować się do potrzeb klientów. Problemem sygnalizowanym przez dostawców jest również niewystarczająca podaż integratorów zdolnych do tworzenia efektywnych, zaawansowanych wizualizacji. W tym przypadku rozwiązaniem są inwestycje w szkolenia i rozwój kompetencji pracowników.

Andrzej Jamrozik

CSI

Jakie są najczęstsze zastosowania HMI i komputerów panelowych? Jakie są cechy charakterystyczne tego typu urządzeń?

Głównymi obszarami zastosowań omawianych urządzeń są linie produkcyjne, a dokładniej aplikacje sterowania oraz nadzoru produkcji. Komputery panelowe wykorzystywane są również w systemach logistycznych w halach magazynowych oraz jako terminale dostępowe. Mogą one być wyposażone w dodatkowe, pomocne w takich zastosowaniach moduły, jak np.: czytniki kart magnetycznych / SmartCard czy kodów kreskowych.

W większości dostarczamy rozwiązania bazujące na procesorach low-voltage, w których wydajność ma drugorzędne znaczenie. Aktualnie dokonuje się kolejna wymiana generacyjna modeli w związku z wprowadzeniem nowej rodziny procesorów Elkhart Lake firmy Intel. Natomiast możemy również spotkać modele wyposażone w najnowsze procesory Intel Core 12. i 13. generacji w wersjach przemysłowych, które klienci mogą wykorzystywać jednocześnie jako centra obliczeniowe i wizualizacyjne – np. w systemach machine vision.

Czym przekonujecie odbiorców do wyboru konkretnych produktów?

Staramy się skupić na jak najszerszej ofercie kilku producentów, dzięki czemu możemy zawsze dobrać rozwiązanie najbardziej pasujące do wymagań klienta. Cena jest istotna, rozwiązania z niskiej półki cenowej różnych producentów są podobne, a takie są w większości wybierane. Dlatego ważne są dodatkowe opcje wsparcia – między innymi w postaci opcjonalnej wydłużonej gwarancji. Często też zdarza się, że jeden z parametrów ma znaczenie kluczowe. Wtedy, dzięki wszechstronnej ofercie, jesteśmy w stanie zwiększyć swoją konkurencyjność.

Mamy również możliwość dostarczenia rozwiązań modyfikowanych i dedykowanych – np. komputerów w obudowach całkowicie szczelnych do zastosowań outdoorowych czy wykorzystania w halach, gdzie jednostki te mogą być narażone na mycie środkami chemicznymi. Oczywiście im bardziej specjalizowane wymogi, tym z reguły dłuższy termin realizacji. Jednocześnie w magazynie utrzymujemy bufor najpopularniejszych modeli, dzięki czemu możemy sprawnie obsłużyć zamówienia, w których kluczowy jest krótki termin realizacji.

Oczekiwania klientów, którzy chcą nie tylko niższych cen, ale również uproszczenia tworzenia HMI i większej elastyczności w tym zakresie, wymuszają na firmach balansowanie między dostarczaniem zaawansowanych technologicznie produktów a zachowaniem prostoty i intuicyjności ich użytkowania. Jednocześnie wspomniana rosnąca złożoność nowoczesnych wizualizacji wymaga od firm wdrożeniowych wiedzy eksperckiej. Do wskazań respondentów zaliczyć można wreszcie kwestie dotyczące utrzymania standardów jakości oraz zgodności z regulacjami.

Obecne i przyszłe zastosowania

Chociaż wyświetlacze i różnorodne ekrany dotykowe są dzisiaj wszechobecne, a my korzystamy z nich codziennie, to w kontekście branży HMI głównym odbiorcą pozostaje szeroko rozumiany sektor przemysłowy. Panele operatorskie są nieodłącznym elementem aplikacji na liniach produkcyjnych, w różnorodnych maszynach i urządzeniach, a także w szafach sterowniczych, zarówno nowych, jak i tych modernizowanych. Takie zastosowania dominują w statystykach będących wynikami badań redakcyjnych.

Rozszerzając perspektywę, można zauważyć, że panele operatorskie trafiają też do wielu innych branż, w tym budynkowej, energetyki, stosowane są w logistyce i magazynowaniu. Część rynku stanowią też aplikacje w obszarze transportu oraz handlu, choć udział tych ostatnich zmniejszył się w porównaniu do stanu z poprzednich analiz. Finalnie HMI to też liczne specjalistyczne obszary użycia – np. w urządzeniach medycznych czy w zastosowaniach wojskowych, co w efekcie tworzy szeroki i atrakcyjny rynek dla ich dostawców.

Patrząc w przyszłość, można prognozować, że największy potencjał wzrostowy dla HMI dotyczy sektora produkcji przemysłowej, szczególnie w kontekście jego dalszej automatyzacji, przemysłu maszynowego (OEM), a także sektorów automotive i spożywczego. Ważne będą też aplikacje w transporcie, w szczególności szynowym (koleje, tramwaj) oraz w energetyce i logistyce. Obszary te zostały wyróżnione jako najbardziej przyszłościowe i mające potencjał do dalszego rozwoju.

Technika serwonapędowa

Układy serwonapędowe umożliwiają wykonywanie dynamicznych ruchów, precyzyjne pozycjonowanie elementów oraz kontrolę prędkości i kąta obrotu. Charakteryzują się też zdolnością do pracy z dużymi momentami, w tym przy małych prędkościach obrotowych, a zakres ich zastosowań w różnego rodzaju maszynach jest bardzo rozległy. Jest to jednocześnie spora grupa urządzeń, bowiem termin "układy serwonapędowe" odnosi się do systemów obejmujących sterowniki ruchu, serwowzmacniacze (często zintegrowane), serwosilniki (specjalistyczne silniki prądu przemiennego z wbudowanymi przetwornikami pozycji), serwoprzekładnie, a także wszelkie dodatkowe elementy, łącznie z oprogramowaniem. Przedstawiamy analizę tej grupy produktów.

Pięć trendów branżowych

Serwonapędy stanowią dziś kluczowe elementy wielu nowoczesnych maszyn oraz systemów i o ich postrzeganie zapytaliśmy przedstawicieli rodzimej branży przemysłowej. Poniżej synteza najczęstszych odpowiedzi wraz z opiniami respondentów:

Ogólny trend wzrostowy i rosnąca popularność

Wiele odpowiedzi potwierdzało stopniowy, ciągły wzrost popularności serwonapędów. Widoczne jest to zarówno w perspektywie kosztowej, gdzie relatywnie niższe niż jeszcze kilka lat temu ceny przyczyniają się do coraz powszechniejszego zastosowania tych urządzeń, jak też poprzez wzrost zapotrzebowania na precyzyjne, elastyczne systemy napędowe do maszyn. "Popularność serwonapędów cały czas rośnie. Wielokrotnie ich cena jest na tyle niska, że opłaca się zastosować serwonapęd w miejsce standardowego falownika. Dzięki zastosowaniu serwonapędów zyskujemy precyzyjną kontrolę np. nad prędkością lub momentem, co znacznie podnosi elastyczność i funkcjonalność budowanego rozwiązania".

Przyrost liczby prostszych zastosowań

Rynek serwonapędów przechodzi przez fazę dynamicznego rozwoju, w której serwonapędy zaczynają w niektórych aplikacjach wypierać przemienniki częstotliwości AC. Ciekawym aspektem jest tu zauważalny wzrost ich zastosowań nawet w niewielkich urządzeniach i maszynach. "Aktualnie serwonapędy są coraz bardziej popularne i znajdują zastosowanie nawet w prostych maszynach. Polski rynek jest mocno rozwinięty pod względem wykorzystania serwonapędów i sterowników Motion. Serwonapędy wypierają falowniki z niektórych aplikacji. Trend ten będzie narastał w najbliższym czasie. Spodziewamy się znacznego przyrostu prostych aplikacji na serwonapędach".

Rafał Pilch

ASTOR

dzie stosowane są serwonapędy? Co jest ważne dla ich odbiorców?

Serwonapędy stają się coraz bardziej popularne nawet w małych instalacjach. Ma na to wpływ wiele czynników – z jednej strony nacisk na dokładność w produkcji, z drugiej zaś rozwój sieci przemysłowych i rozwiązań IIoT, a z trzeciej – coraz korzystniejsza cena. Małe zakłady kładą aktualnie nacisk na jakość i nowoczesność – to właśnie gwarantują im rozwiązania serwonapędowe.

Dla klientów przede wszystkim ogromnie ważne jest wsparcie. Wiedza na temat zastosowań i programowania serwonapędów jest na rynku wciąż niezbyt duża, dlatego klienci cenią wsparcie w każdym momencie i wszelkie materiały techniczne związane z podłączeniem, programowaniem i zastosowaniem serwonapędów.

Jakie są cechy charakterystyczne serwonapędów i rozwiązań Motion Control? Co zmienia się w technologiach tych urządzeń?

Aktualnie w przypadku rozwiązań serwonapędowych inżynierowie coraz częściej decydują się na rozwiązania sieciowe, głównie EtherCAT. Modbus oraz Pulse-Direct są powoli i sukcesywnie wypychane, głównie z powodu tego, iż bariera cenowa powoli zanika, a rozwiązania sieciowe nie dość, że są bardziej precyzyjne, to w dodatku programuje się je znacznie prościej. Oczywiście proces ten zachodzi powoli, ale brnie do przodu. Najważniejsze w przekonywaniu klientów do rozwiązań sieciowych jest przede wszystkim uświadamianie o ich ewidentnych zaletach. Są zdecydowanie mniej awaryjne, łatwiej je diagnozować i prościej wymieniać podzespoły – nawet jeżeli zajdzie konieczność zdecydowania się na zupełnie innego dostawcę.

Jak wygląda omawiany rynek? Kim są odbiorcy serwonapędów?

W naszym przypadku serwonapędy są najczęściej wykorzystywane przez branżę OEM. Wszędzie tam, gdzie potrzebna jest synchronizacja lub precyzja w ruchu z feedbackiem. Czasem zdażają się klienci końcowi, którzy chcą podrasować swoje stare maszyny – frezarki, tokarki. Niemniej przeważają klienci OEM.

becnie rynek serwonapędowy opiera się na dostawcach azjatyckich – notują oni bardzo dobre dostępności, a jakość urządzeń jest na naprawdę wysokim poziomie. Firmy zachodnie raczej dominują w dużych zakładach, gdzie panują już wypracowane standardy.

Wielotorowy rozwój technologiczny

Odpowiedzi dostawców odnoszące się do trendów technologicznych wskazują m.in. takie ważkie aspekty jak: rosnąca integracja serwonapędów, rozwój możliwości w zakresie komunikacyjnym oraz miniaturyzacja urządzeń. Respondenci zwracali również uwagę na wzrost możliwości programowania, a także zwiększoną dostępność serwonapędów, szczególnie dla małych mocy. "Następuje gwałtowny rozwój serwonapędów, a one stają się z całą pewnością dostępniejsze nie tylko pod względem cenowym, ale również ich programowanie jest coraz bardziej przystępne dla zwykłego śmiertelnika".

Serwo zamiast tradycyjnych przemienników częstotliwości

Respondenci zwracali uwagę na "rywalizację" pomiędzy serwonapędami a tradycyjnymi przemiennikami częstotliwości AC. Wprawdzie obydwa typy urządzeń są w systemach automatyki i napędowych często wykorzystywane wspólnie, jednak ogólne dążenie do zwiększania precyzji oraz kontroli ruchów maszyn sprawia, że właśnie serwonapędy coraz częściej trafiają do miejsc i aplikacji zarezerwowanych dotychczas dla przemienników. "Obydwa typy napędów mają swoje miejsce na rynku, w zależności od wymagań dotyczących precyzji i dynamiki ruchu. Można jednak powiedzieć, że serwonapędy są dzisiaj równie popularne, jak przemienniki częstotliwości kilka lat temu".

Koszty jako czynnik ograniczający tempo rozwoju

Pomimo rosnącej popularności serwonapędów, część respondentów przyznała, że koszty zakupu są nadal istotnym czynnikiem ograniczającym ich powszechne użycie. Systemy serwo są ciągle droższe w porównaniu do przemienników częstotliwości, a wybór technologii jest, zdaniem niektórych, ciągle silnie zależny od zastosowania. "Serwonapędom jeszcze trochę brakuje do osiągnięcia popularności przemienników częstotliwości. Wykorzystuje się je raczej w zaawansowanych maszynach, podczas gdy przemienniki AC mają bardziej uniwersalne zastosowania. Jednak z roku na rok zauważamy większe zapotrzebowanie u naszych klientów na dynamiczny i precyzyjny ruch, jaki zapewniają serwonapędy".

Jak kompletować i wdrażać systemy serwonapędowe?

Nowoczesne serwonapędy zapewniają dużą dokładność i dynamikę ruchu. Zwiększa się także ich atrakcyjność cenowa i wprowadzane są ulepszenia ułatwiające programowanie i obsługę. W efekcie zyskują popularność, stając się niezbędnym komponentem maszyn i wyposażenia linii produkcyjnych. Aby w pełni wykorzystać ich możliwości, trzeba jednak najpierw dobrze je skompletować. Polecamy znajdujący się w serwisie www.automatykaB2B.pl artykuł "Motion control i serwonapędy w świecie 4.0", w którym wyjaśniamy, jak to zrobić, a także przedstawiamy przykłady popularnych zastosowań serwonapędów oraz perspektywy dla rozwiązań motion control.

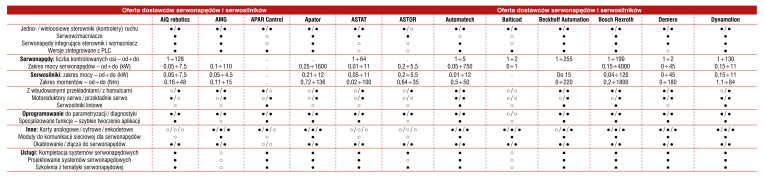

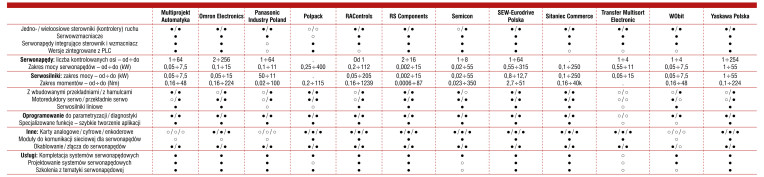

Dostawcy serwonapędów

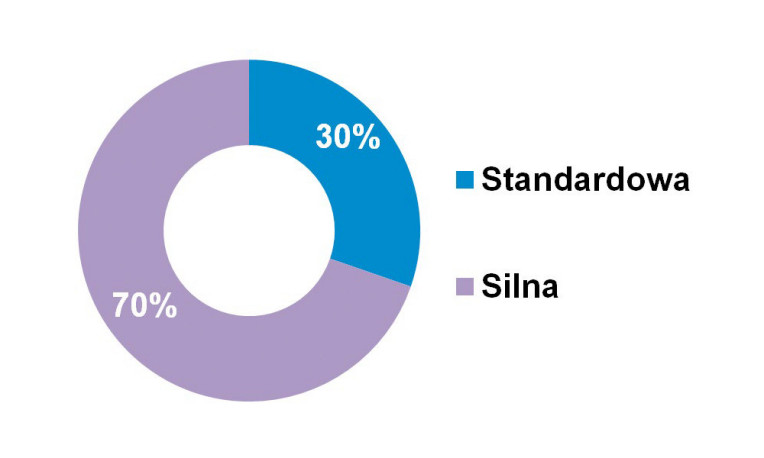

Omawiane produkty umożliwiają osiąganie wyższych marż w porównaniu do tradycyjnych przemienników częstotliwości o niskiej mocy. W tym samym czasie branża zajmująca się ich produkcją i dystrybucją jest oceniana jako rynek wysoce konkurencyjny. Blisko 2/3 ankietowanych było zdania, że konkurencja jest tu silna. Wprawdzie to mniej niż w badaniu sprzed dwóch lat (wtedy było to aż 78%), ale i tak sporo. Jednocześnie, podobnie jak wcześniej, nikt nie wybrał odpowiedzi "niewielka".

W analizowanym sektorze działa wiele podmiotów rynkowych. Są tu obecne przedstawicielstwa producentów zagranicznych, dystrybutorzy oraz firmy integratorskie. Dokonując segmentacji rynku, można wyróżnić dwie główne grupy dostawców – producentów zachodnioeuropejskich oraz dalekowschodnich (szczególnie japońskich). W przypadku tej pierwszej najpopularniejszym u nas producentem jest Siemens. Ankietowani wymieniali tutaj również marki takie jak Beckhoff Automation, Bosch Rexroth, Lenze, SEW-Eurodrive i Schneider Electric. Z kolei najpopularniejszymi producentami japońskimi są Mitsubishi Electric, Omron Electronics, Panasonic, Yaskawa oraz Delta Electronics (ostatnia z firm jest przedsiębiorstwem tajwańskim). Firmy z Kraju Kwitnącej Wiśni mają długie tradycje w produkcji systemów automatyki i mechatronicznych, szczególnie do zastosowań precyzyjnych. Ważnym dostawcą spoza wymienionych obszarów jest Allen-Bradley, czyli de facto Rockwell Automation. Dodajmy, że prezentowane zestawienie jest zbliżone do tych publikowanych w dotychczasowych analizach.

Należy zauważyć, że podobnie jak specjalistyczny charakter samych serwonapędów, również ich dystrybucja wymaga specjalizacji po stronie dostawców. Firmy oferujące układy serwo muszą nie tylko zapewniać doradztwo i oferować kompatybilność (możliwość współpracy urządzeń w ramach różnych systemów), ale często też pogłębione wsparcie techniczne, w tym usługi projektowe. Jest to również cecha odróżniająca analizowany rynek od branży tradycyjnych przemienników częstotliwości, które są dosyć standardowymi i dobrze znanymi produktami w środowisku automatyków oraz innych projektantów.

Jakich urządzeń szukają polscy odbiorcy?

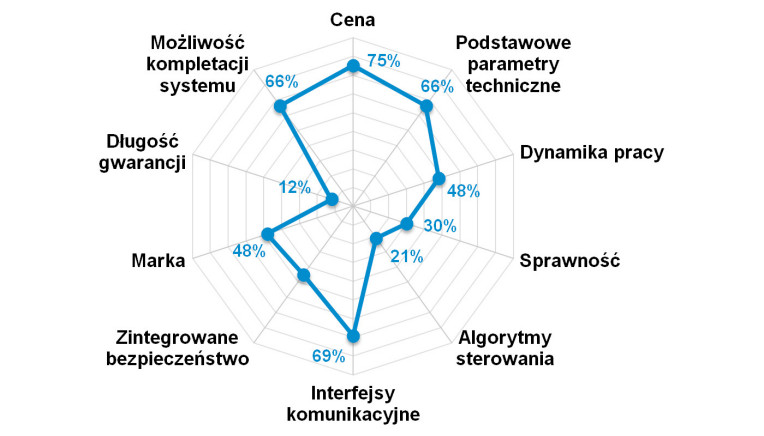

Chcąc odpowiedzieć na postawione pytanie, opracowaliśmy kilka rozbudowanych pytań ankietowych. Pierwsza z uzyskanych statystyk dotyczy najważniejszych cech serwonapędów i obejmuje oceny dotyczące parametrów, kosztów, istotności marki oraz innych potencjalnie ważnych aspektów. Podobnie jak dawniej, tak też tym razem kluczowym czynnikiem okazał się koszt zakupu. Drugie na liście są interfejsy komunikacyjne, kolejne to m.in.: parametry techniczne i możliwości kompletacji systemu (dostępność komponentów od jednego dostawcy). Bieżące zestawienie jest zasadniczo podobne do tych dawniej publikowanych, zaś zmiany procentowe są niewielkie.

Arkadiusz Sulenta

Elmark Automatyka

Jakie są cechy charakterystyczne serwonapędów i rozwiązań Motion Control?

Rozwiązania Motion Control, w szczególności serwonapędy, stosowane są do aplikacji wymagających precyzyjnego pozycjonowania w połączeniu z wysoką dynamiką. Jednak w przeciwieństwie do popularnych silników krokowych wymagają specjalistycznej wiedzy – szczególnie w kwestii regulacji ruchu.

Wymieniony problem coraz bardziej niwelują: zarówno rozbudowane oprogramowania dołączane przez producentów, jak i rozwój samych algorytmów sterowania. Przykładem mogą być rozwiązania kontroli ruchu marki Unitronics, gdzie pracę z serwonapędem ułatwi możliwość odtworzenia strony mechanicznej układu (przekładnie, aktuatory itp.), prosta konfiguracja polegająca na wybraniu zakupionego modelu czy opcje diagnostyczne w czasie rzeczywistym.

Jakie są najczęstsze zastosowania serwonapędów przez Państwa klientów? Kim są ich odbiorcy?

Odbiorcami są głównie integratorzy i producenci maszyn. Zainteresowanie rozwiązaniami Motion Control dotyczy szczególnie producentów maszyn etykietujących, pakujących czy CNC. Wybór rozwiązania w obecnych czasach zależy głównie od dostępności urządzeń i z tego względu klienci chętniej decydują się na kompletne rozwiązania od jednego producenta. Oczywiście w specjalistycznych zastosowaniach znaczenie będzie miała wymagana dokładność, szybkość cyklu i rodzaj sterowania, stąd też zainteresowanie protokołami przemysłowymi takimi jak np. EtherCAT.

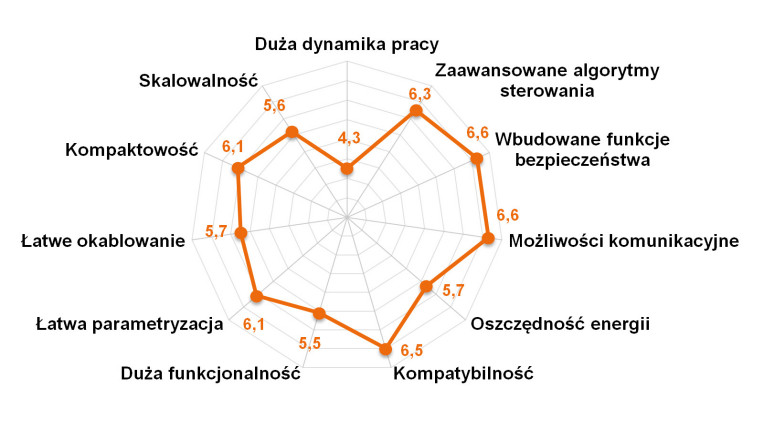

Druga ze statystyk dotyczy najważniejszych trendów technologicznych. Dostawców zapytaliśmy o nowości na rynku, cechy wyróżniające ich produkty oraz o to, co ich zdaniem jest najważniejsze dla odbiorców. Najbardziej pożądane są: funkcje bezpieczeństwa oraz komunikacyjne, możliwość pracy z różnymi silnikami (kompatybilność), a także funkcje sterowania (zaawansowane algorytmy). Cechy takie jak kompaktowość, łatwa parametryzacja znalazły się na kolejnych miejscach zestawienia.

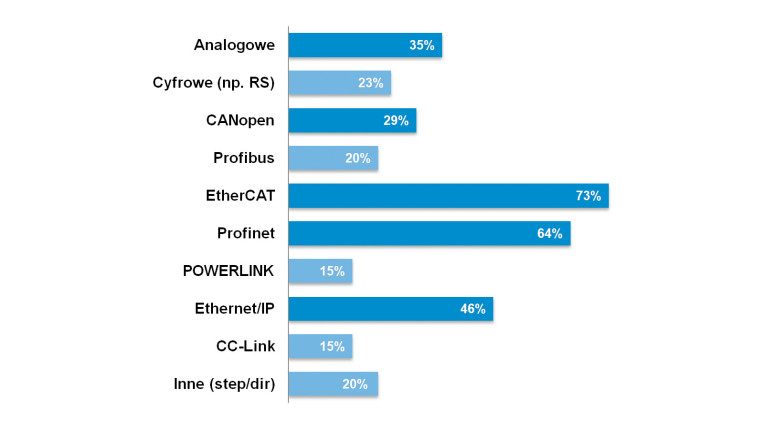

Finalnie trzecie pytanie i trzecia statystyka dotyczą popularności interfejsów komunikacyjnych stosowanych w serwonapędach. W pierwszej piątce znalazły się: EtherCAT, Profinet, EtherNET/IP, następnie CANopen oraz interfejsy szeregowe. Pierwszeństwo EtherCAT, wspieranego m.in. przez firmy Beckhoff i Omron Electronics, utrzymuje się od lat, co czyni go liderem zestawienia. Dodatkowo, analizując omawianą statystykę, można zauważyć, że wiele wymienionych standardów komunikacyjnych związanych jest z konkretnymi firmami lub organizacjami je promującymi.

W efekcie wybór producenta urządzeń napędowych niejednokrotnie determinuje rodzaj sieci komunikacyjnej w systemie. To z kolei prowadzi do dużej liczby różnych standardów, zwłaszcza w układach bazujących na Ethernecie przemysłowym. Warto także zaznaczyć, że komunikacja analogowa (impulsowe sterowanie układami serwo) stosowana jest coraz rzadziej i ustępuje miejsca standardom cyfrowym.

Elementy wykonawcze, pneumatyka, hydraulika

Siłowniki to kluczowe elementy wykonawcze stosowane w przemyśle i wielu innych aplikacjach. Charakteryzują się dużą różnorodnością pod względem rozmiarów, parametrów oraz wykorzystywanych mediów. Oprócz powszechnie używanych wersji pneumatycznych i hydraulicznych, coraz większą popularność zyskują elektryczne osie liniowe. W tej analizie szczegółowo omawiamy te trzy grupy produktów, a także hydraulikę siłową i osprzęt z nimi związany. Wskazujemy również popularnych w branży dostawców.

Siłowniki pneumatyczne

W tym i kolejnych rozdziałach omawiamy poszczególne grupy produktów, ich cechy, zastosowania oraz dostawców. Rozpocznijmy od bardzo popularnych w automatyce przemysłowej elementów wykonawczych, którymi są siłowniki pneumatyczne. Są one dostępne w różnych wariantach, takich jak jedno- i dwustronne, ciągnące, pchające, z tłoczyskiem i bez tłoczyska, a przede wszystkim w szerokim zakresie rozmiarów Tematy te szczegółowo omawialiśmy w poprzednich analizach publikowanych w APA i IRA.

Siłowniki pneumatyczne znajdują zastosowanie zarówno w maszynach (do pozycjonowania elementów, przemieszania towarów, ich sortowania, itd.), jak i w różnych instalacjach technologicznych oraz transporcie. Są one szczególnie ważne w aplikacjach pakujących oraz w kontrolowaniu położenia elementów ruchomych. Istnieją również wersje specjalne – np. do użycia w strefach czystych lub zagrożonych wybuchem. Dodajmy, że typowe siły generowane przez siłowniki pneumatyczne mieszczą się w zakresie od kilkuset niutonów do nawet kilkunastu kN, zaś podzespoły te mogą działać z dużymi prędkościami.

Podobnie jak miało to miejsce w latach poprzednich, tak też obecnie oferty firm produkujących i dystrybuujących siłowniki obejmują więcej niż tylko cylindry. W dziedzinie pneumatyki oferowane są także komponenty i zespoły do przygotowania sprężonego powietrza, zawory, wyspy zaworowe, sterowniki i inne podzespoły do kontrolowania pracy siłowników, regulacji ciśnienia i zarządzania całymi układami sprężonego powietrza. Niektóre firmy oferują również elementy systemów podciśnieniowych – generatory podciśnienia, przyssawki i chwytaki podciśnieniowe, często stosowane w maszynach i jako elementy chwytaków robotów. Do tego dochodzą różnorodne akcesoria pneumatyczne i elementy łączeniowe (złącza, szybkozłącza, węże), a także osprzęt do samych siłowników. Wiele firm zapewnia kompleksowe rozwiązania systemowe umożliwiające stworzenie pełnego układu pneumatycznego z odpowiednim sterowaniem.

W sektorze produkcji i dystrybucji siłowników pneumatycznych działają przedsiębiorstwa o ugruntowanej pozycji rynkowej. Wśród nich wyróżnia się Festo, będący od wielu lat liderem rynku, ale jest tu też wielu innych istotnych dostawców. Należą do nich: SMC, IMI Norgren, Aventics, Metal Work, a także Parker, Pneumat System i CPP PREMA. Statystyka tradycyjnie opiera się na rozpoznawalności marek w branży, a nie na udziałach rynkowych firm. Dodajmy, że jej wyniki są praktycznie analogiczne do tych z ostatnich badań rynku, w szczególności analizy z 2021 roku.

Napędy liniowe

Siłowniki elektryczne, częściej określane mianem napędów liniowych, niezmiennie zyskują na popularności. Są one stosowane w miejsce elementów pneumatycznych oraz, choć rzadziej, hydraulicznych, szczególnie w maszynach i na liniach produkcyjnych. Stanowią preferowaną technologię w wielu innych zastosowaniach, takich jak w automatyce (niekoniecznie przemysłowej), meblarstwie czy zastosowaniach medycznych, aplikacjach montażowych, stołach i fotelach, w pojazdach i wielu innych aplikacjach.

W porównaniu z podzespołami pneumatycznymi cechują się uproszczoną konstrukcją (mniej komponentów, brak konieczności tworzenia systemu przygotowania medium), cichszą pracą oraz typowo niższym zużyciem energii. Napędy liniowe to też wysoka precyzja działania, możliwość pracy ze zmiennymi prędkościami, a także łatwość sterowania i monitorowania pracy. Omawiane podzespoły mają też pewne ograniczenia, w tym głównie większą wrażliwość na warunki środowiskowe (np. skrajne temperatury) czy typowo niższe parametry robocze (siła, prędkość) w porównaniu do wersji pneumatycznych.

Na rynku znajdziemy wielu dostawców napędów liniowych elektrycznych – zarówno przedstawicielstw producentów zagranicznych, jak i lokalnych dystrybutorów automatyki. Do najpopularniejszych w Polsce marek należą przede wszystkim: Festo, Thomson Tollo, Linak, Moteck, SMC, igus, a także m.in.: LinMot, Bosch Rexroth, Aventics, Parker, Auma, Faulhaber, Beckhoff oraz Hiwin.

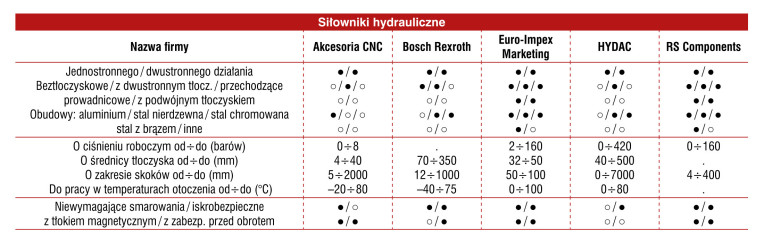

Hydraulika siłowa

Finalnie waga ciężka! Hydraulika siłowa znajduje zastosowanie przede wszystkim w aplikacjach wymagających dużych sił i gabarytów. Do takich należą prasy, obrabiarki, podnośniki i inne maszyny, w szczególności w przemyśle ciężkim. Systemy hydrauliczne są także niezbędne w maszynach roboczych i pojazdach. Jednocześnie ich dwa główne obszary zastosowań, tj. przemysłowe i związane z maszynami mobilnymi, różnią się pod względem rodzajów używanych elementów i charakterystyki aplikacji.

Użycie cieczy jako medium roboczego umożliwia generowanie sił rzędu tysięcy kN, a także tworzenie zaawansowanych układów hydraulicznych obejmujących całe maszyny i pojazdy. O ile hydraulika siłowa umożliwia realizację ruchów z największymi siłami, o tyle też wiąże się z pewnymi ograniczeniami, takimi jak niższe prędkości ruchów, a także większa złożoność systemów w porównaniu do rozwiązań elektrycznych i często też pneumatycznych. Systemy hydrauliczne obejmują m.in. agregaty i akumulatory hydrauliczne, elementy sterownicze, rozdzielacze, itd., a także różnorodny osprzęt (przyłącza, węże, adaptery oraz podobne).

W zakresie hydrauliki przemysłowej i mobilnej na rynku polskim (i nie tylko) dominuje firma Bosch Rexroth, która jest w tym zakresie również liderem popularności. Kolejne miejsca zestawienia zajęły firmy Parker oraz Hydac, a także m.in. Festo oraz SMC. Na rynku lokalnym działają także liczne polskie przedsiębiorstwa, w tym przykładowo CPP PREMA, Pneumat czy Agromet ZEHS Lubań.

Więcej niż siłowniki

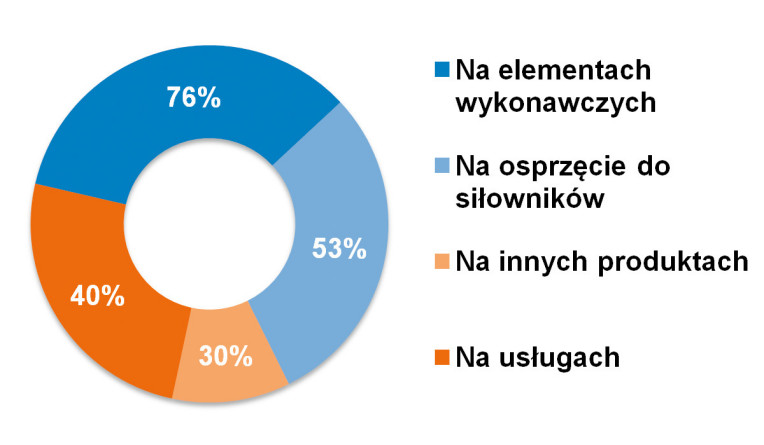

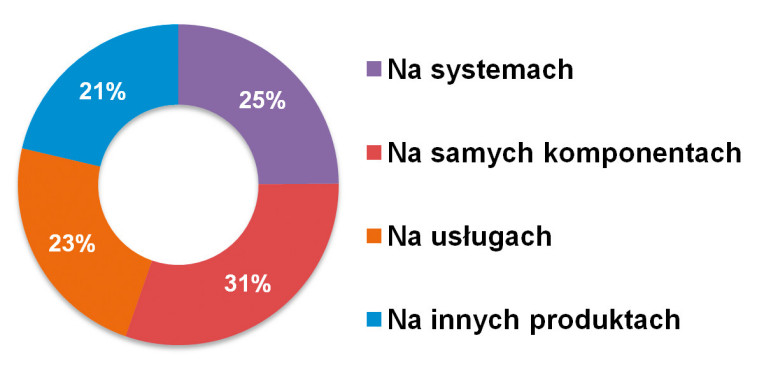

Opisana w poprzednich rozdziałach szeroka oferta komponentów i systemów jest istotna zarówno w kontekście potrzeb kompleksowej obsługi klientów, jak też ma głęboki sens biznesowy. Sprzedaż siłowników, choć jest zazwyczaj głównym źródłem przychodów firm, stanowi jedynie część ich obrotów. Zgodnie z redakcyjnymi badaniami składowe oferty obejmują również sprzedaż osprzętu do siłowników (53% odpowiedzi) oraz innych produktów, takich jak komponenty układów pneumatycznych i hydraulicznych (40%). Innym segmentem działalności są usługi (30%), w tym kompletacje, projektowanie i wdrażanie systemów, szkolenia, serwis oraz regeneracja produktów.

Odpowiedzi na pytania dotyczące sposobów sprzedaży komponentów wskazują, że wiele z nich dostarczanych jest w ramach większych rozwiązań lub kompletacji, co zwykle wymaga od dostawcy posiadania oferty systemowej. Warto też zauważyć, że niektóre firmy oferują produkcję na zamówienie, co jest szczególnie istotne w przypadku siłowników. Klienci mają możliwość dostosowania parametrów, takich jak długość skoku, wymiary, rodzaje przyłączy, a także dodatkowe elementy. Na rynku dostępne są także podzespoły z rozszerzoną funkcjonalnością, umożliwiającą zdalne monitorowanie pracy oraz regulację niektórych parametrów roboczych przez użytkownika.

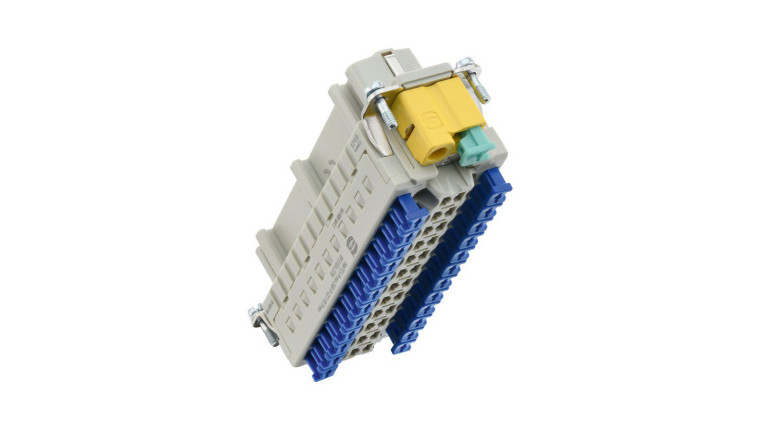

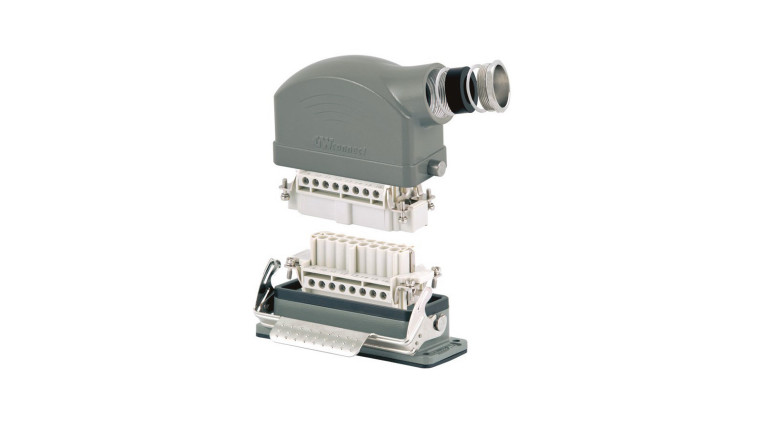

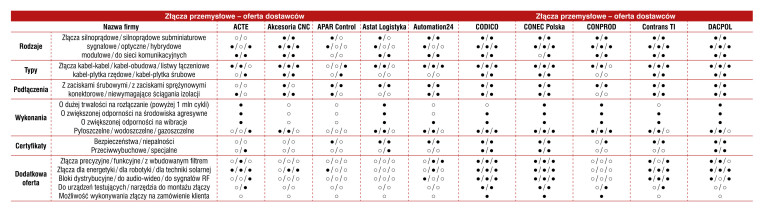

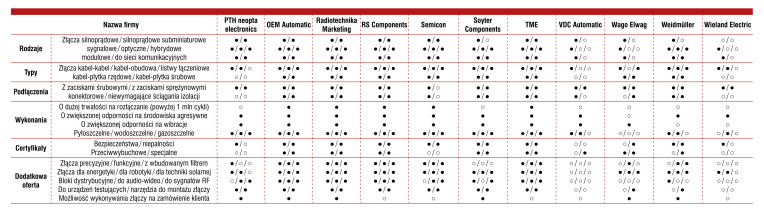

Złącza przemysłowe

Nowoczesne złącza przemysłowe stają się coraz bardziej miniaturowe, zachowując jednocześnie wysokie parametry i niezawodność. Coraz częściej mają budowę hybrydową lub modułową, co umożliwia łatwe i szybkie łączenie maszyn oraz urządzeń. Ich zastosowania obejmują przemysł, energetykę, elektronikę, transport szynowy, a także coraz powszechniejsze aplikacje wojskowe i e-mobility. W analizie przedstawiamy opis wymagań klientów, strategie dostawców oraz rozwój rynku złączy przemysłowych.

Parametry złączy i ich sprzedaż

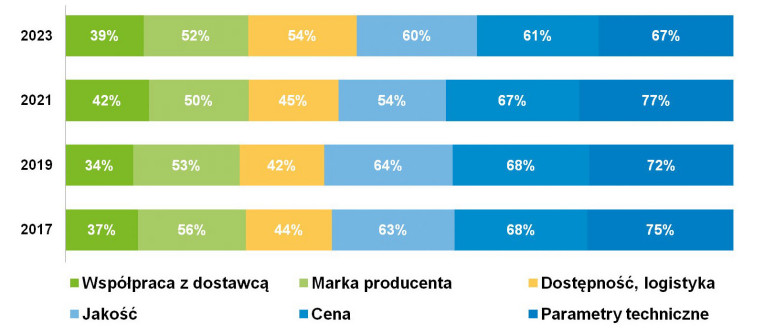

Tytułowe złącza, pomimo swojej różnorodności pod względem rodzajów oraz zastosowań, podlegają określonym i raczej stałym wymogom ze strony klientów. Na pierwszym planie niezmiennie znajdują się tu kwestie techniczne (parametry), kolejnymi wymogami są: atrakcyjna cena oraz wysoka jakość. Znaczenie tych czynników dyskutowaliśmy już w poprzednich analizach. Czwarte miejsce zajęła "dostępność", przy czym istotnie wzrósł tu odsetek wskazań z nią związanych.

Podczas badania zadaliśmy również pytanie otwarte dotyczące preferencji zakupowych, a dokładniej tego, jakimi rodzajami złączy zainteresowani są rodzimi odbiorcy. Pojawiały się tu przede wszystkim złącza prostokątne (w tym heavy-duty), okrągłe różnego typu (do elektroniki, serwonapędów i inne), a także wykonania wielostykowe oraz modułowe i hybrydowe. Pod względem przesyłanych sygnałów wskazywano: wersje sygnałowe, silnoprądowe oraz do transmisji danych. Innymi słowy, było to całe spektrum typów i rodzajów złączy, ze szczególnym wskazaniem na rodzaje silnoprądowe i modułowe/hybrydowe.

Złącza przemysłowe dostarczane są do odbiorców zarówno samodzielnie, jak też w większych kompletacjach i systemach. W szczególności może to dotyczyć zestawów takich jak obudowa+złącze, kable+złącze oraz wiązki kablowe. Taka oferta ma niewątpliwie tę zaletę, że pozwala dostawcy zaproponować oprócz złącza również usługi, a w efekcie charakteryzuje się wyższą marżą.

Nowoczesne złącza i kable przemysłowe

Złącza i kable są tak powszechnymi komponentami instalacji w przemyśle, że łatwo o ich zmarginalizowanie. To może mieć poważne konsekwencje, ponieważ równocześnie od ich niezawodności zależy ciągłość zasilania i transmisji danych, a więc prawidłowe działanie maszyn i urządzeń w zakładzie. Dlatego wybór złączy i kabli powinna poprzedzić analiza warunków, w jakich będą pracować i przegląd asortymentu dostawców, oferujących je w specjalnych wykonaniach. W artykule o tytule jak powyżej, który publikujemy w serwisie www.automatykaB2B.pl, przedstawiamy przykłady zastosowań i środowisk, które wymagają uwagi oraz rozwiązań konstrukcyjnych złączy i kabli dla nich zalecanych.

Odpowiedzi na pytanie: "Na czym zarabia się w branży dystrybucji złączy przemysłowych?", są bardzo zbliżone do już prezentowanych w poprzednich analizach. Pierwsze miejsce zajmują złącza jako indywidualne produkty, jednakże procent wskazań dotyczących kompletacji jest tylko nieco niższy. Dodatkowo inne grupy odpowiedzi obejmują produkty uzupełniające i usługi związane z tworzeniem systemów, w tym kable, przewody, szynoprzewody, systemy prowadzenia kabli, urządzenia komunikacyjne, moduły kondycjonowania sygnałów oraz aparaturę montowaną na szynie DIN. Wiele firm działających w branży produkuje takie wyroby, co umożliwia im oferowanie kompleksowego asortymentu.

Co sprzyja rozwojowi rynku złączy w Polsce?

- Wzrost automatyzacji linii produkcyjnych

- Innowacje w technologii złączy, ich elastyczność aplikacyjna

- Modernizacja urządzeń i instalacji technologicznych

- Modułowa budowa maszyn i urządzeń

- Zwiększone inwestycje w modernizacje

- Niedobór pracowników sprzyjający automatyzacji i robotyzacji

- Wzrost skomplikowania urządzeń oraz ich miniaturyzacja

- Ochrona środowiska i zrównoważony rozwój

- Konieczność transmisji sygnałów i danych (Przemysł 4.0)

- Transformacja energetyczna i rozwój OZE

- Potrzeby w zakresie szybkości montażu i integracji systemów

- Zwiększenie wydatków na uzbrojenie

- Zapotrzebowanie infrastruktury na nowoczesne złącza

Jakie są bariery w rozwoju branży?

- Brak funduszy na inwestycje strukturalne

- Nieregularne zapotrzebowanie na złącza

- Problemy ze standaryzacją złączy, niekompatybilność

- Ograniczone zainteresowanie nowymi technologiami

- Wysokie ceny, długie terminy dostaw

- Problemy surowcowe i logistyczne

- Ograniczona dostępność komponentów

- Spowolnienie gospodarcze i jego wpływ na branżę

- Dekoniunktura w Europie, inflacja

- Konserwatyzm konstruktorów w eksperymentowaniu

- Przesycenie rynku wieloma producentami

- Rynek podróbek i ich wpływ na jakość

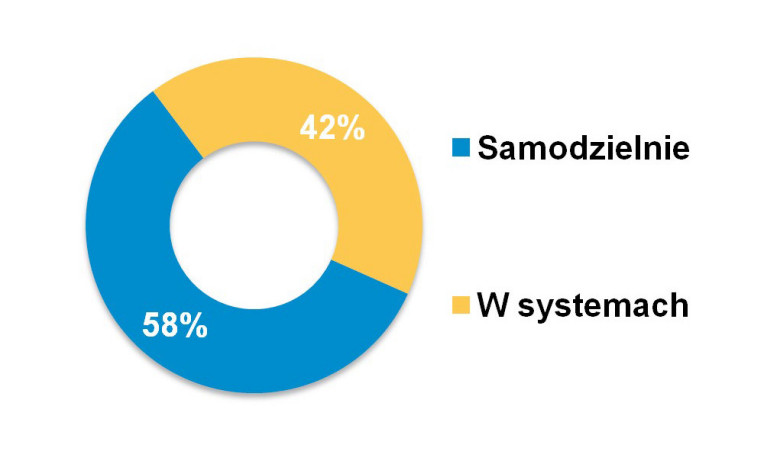

Dodajmy, że według około 60% ankietowanych złącza sprzedawane są jako samodzielne produkty, podczas gdy 40% respondentów uznało, że są one dostarczane w ramach zestawów lub systemów. Należy zaznaczyć, że trend ten nie jest nowością i podobne obserwacje raportowaliśmy w poprzednich latach.

Popularne i atrakcyjne dla dostawców produkty

Dostawcy renomowanych marek złączy przemysłowych, głównie z Europy Zachodniej, a także firmy oferujące bardziej ekonomiczne alternatywy działają na rynku krajowym zarówno bezpośrednio, jak też poprzez różnorodnych pośredników. Wśród kluczowych producentów złączy są przede wszystkim: HARTING (zdecydowana przewaga wskazań w stosunku do pozostałych dostawców), Phoenix Contact, ILME, Amphenol, Staubli, Wieland Electric, Molex oraz Weidmüller. Ważnymi markami są też przedsiębiorstwa takie jak: Cabur, TE, WAGO, LEMO oraz Conec (choć nie wszystkie pojawiły się w tegorocznej statystyce).

Karol Lenkiewicz

igus

Jakie są cechy szczególne złączy przemysłowych i czym różnią się one od produktów do zastosowań popularnych? Jak wygląda to w przypadku kabli?

W przypadku zastosowań przemysłowych klienci zwracają uwagę na mechaniczne aspekty budowy złączy, muszą one być odporne na wszelkiego rodzaju uszkodzenia, wibracje. Również sposób mocowanie złącza do gniazda musi być niezawodny odporny na wiele cykli odłączania i podłączania. Dużym ułatwieniem dla obsługi jest możliwość kodowania złączy, aby uniknąć pomyłki przy podłączaniu. W kablach przemysłowych liczy się zdecydowanie odporność mechaniczna i środowiskowa. Jeśli przewody poruszają się w sposób zautomatyzowany, to muszą mieć odpowiednią żywotność, liczoną często w milionach cykli. Ważny jest odpowiedni minimalny promień zagięcia, przystosowanie do odpowiedniego zakresu temperatur oraz odporność na substancje chemiczne, na przykład oleje i chłodziwa.

Jakie są nowości technologiczne w omawianym zakresie?

W ostatnim czasie widać szybki rozwój w zakresie funkcjonalności złączy. Dużym ułatwieniem dla użytkowników jest modułowość, dzięki temu można w szybki sposób integrować wiele przewodów w jednym miejscu połączeniowym i w łatwy sposób podłączać i odłączać tylko niektóre z nich. Producenci serwonapędów wprowadzają złącza i przewody hybrydowe, łączące zasilanie, sterowanie oraz funkcje przesyłu sygnałów np. z enkodera. Zmniejsza to ilość okablowania, a co za tym idzie ilość potencjalnych awarii. Jedno gniazdo na silniku zamiast dwóch umożliwia miniaturyzację i oszczędność na masie własnej. Nowoczesne systemy hybrydowe umożliwiają również pomiar własnego zużycia i przesyłanie tej informacji do użytkownika.

Produkty wymienionych firm są dostępne poprzez ich krajowe oddziały oraz specjalizowanych dystrybutorów takich jak przykładowo: Astat, Dacpol, Eltron, Impol-1, Micros, OEM Automatic czy Semicon. Oczywiście złącza przemysłowe są dostępne w firmach katalogowych, w tym m.in. Automation24, Digi-Key, Elfa Distrelec, Elhurt, Farnell, RS Components oraz TME. Sprzedaż tego typu wyrobów, szczególnie specjalistycznych, uważana jest za atrakcyjną działalność pod względem marż, co przyciąga dystrybutorów z sektorów automatyki, elektrotechniki i elektroniki. Złącza są towarem, który można stosunkowo łatwo włączyć do istniejącej oferty, co dodatkowo sprzyja ich popularności.

W ankiecie zapytaliśmy również o stosunek przychodów ze sprzedaży złączy do całkowitych obrotów firmy. Można tu zauważyć znaczące dysproporcje. Dla kilku przedsiębiorstw złącza stanowią 100% produktów, co wskazuje na ich specjalizację i pełne skoncentrowanie na tej kategorii. Z drugiej strony istnieje spora grupa firm, dla których są one tylko jednym z wielu wyrobów, zapewniającym niewielkie obroty. W tej kategorii odpowiedzi oscylowały wokół kilku procent, typowo 2‒4%. Środkowy zakres udziału sprzedaży złączy w obrotach firm stanowiły wartości od 5% do 30%. Dotyczy to w szczególności dystrybutorów specjalizowanych, dla których złącza są jedną z kilku kluczowych grup towarów.

Analiza rynku i kierunki jego rozwoju

Sektor produkcji i dystrybucji złączy przemysłowych postrzegany jest jako dynamicznie rozwijająca się i konkurencyjna gałąź przemysłu, w której obecnych jest wielu dostawców (tabela). Wśród nich są zarówno dobrze rozpoznawalne na rynku krajowym przedsiębiorstwa dystrybucyjne, jak też światowi liderzy, jeżeli chodzi o producentów. Należy podkreślić, że prezentowana lista nie jest wyczerpująca, gdyż złącza dostępne są także u innych dostawców, w tym w hurtowniach elektrotechnicznych oraz w ogólnodostępnych sieciach handlowych. Dodajmy, że konkurencja w branży dystrybucji złączy postrzegana jest jako silna. Potwierdziła to ponad połowa badanych, co stanowi niewielki spadek w porównaniu z danymi uzyskanymi przez nas w poprzednim badaniu rynku.

Przedstawiamy jeszcze jedną statystykę dotyczącą wartości krajowego rynku złączy przemysłowych. Tegoroczne oszacowania respondentów w tym zakresie obejmowały szeroki zakres kwot – od kilku do kilkuset milionów złotych rocznie. Wiele odpowiedzi koncentrowało się jednak wokół wartości średnich, a więc przedziału od około 80 do 150 milionów złotych rocznie. Są to wyniki minimalnie wyższe niż w poprzednich analizach, ale jednocześnie, pod względem przedziału typowych oszacowań, bardzo podobne. Tradycyjnie w tym miejscu zaznaczamy, że są to jedynie kwoty orientacyjne, bez istotności statystycznej.

W nadchodzących latach można spodziewać się wzrostu popytu na złącza w kilku kluczowych sektorach i obszarach rynku. W prezentowanym zestawieniu pojawia się wiele wskazań znanych z poprzednich tego typu prognoz – takimi są m.in.: produkcja maszyn, energetyka, w tym energetyka odnawialna, transport szynowy (kolejnictwo), wojsko. Aczkolwiek są też różnice w stosunku do dotychczasowych statystyk. Podstawową jest wysoka pozycja wojska, co tłumaczyć można sytuacją wojenną za naszą wschodnią granicą i inwestycjami w obronność. Wyżej niż poprzednio znalazła się energetyka odnawialna, zaś niewielki regres odnotowało kolejnictwo. Warto również zwrócić uwagę na stopniowy wzrost wskazań związanych z elektromobilnością, a także pojawienie się wskazania: magazyny energii. Finalnym spostrzeżeniem jest zaś to, że mamy do czynienia z wielością rynków i zastosowań, co sprawia, że branża pozostaje niezmiennie wysoce atrakcyjna i perspektywiczna.

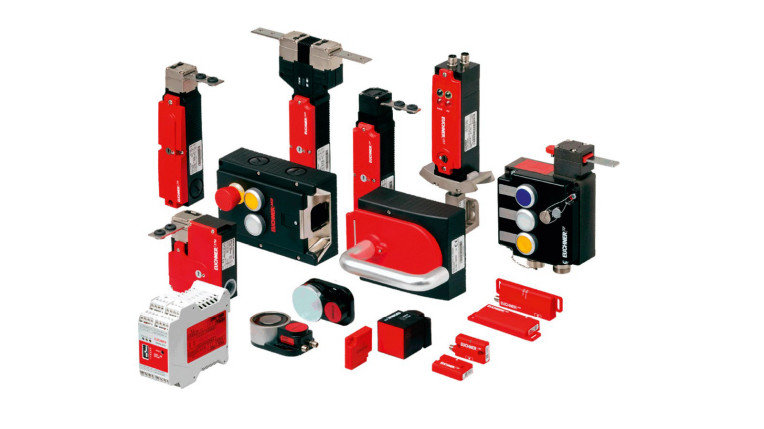

Bezpieczeństwo maszyn

Według szacunków aż dwa na trzy wypadki w sektorze przemysłowym związane są z pracą maszyn i urządzeń, w tym m.in. pras, obrabiarek, robotów przemysłowych i podnośników. Różnorodne maszyny są potencjalnym źródłem zagrożeń, a ich użytkowanie wymaga stosowania odpowiednich, prawnie zdefiniowanych zabezpieczeń. Te ostatnie są również używane w wielu innych sektorach, takich jak transport, górnictwo czy nawet obszary niezwiązane bezpośrednio z przemysłem, jak na przykład windy. Tworzy to rozległy, ale jednocześnie specjalistyczny rynek, na którym funkcjonuje stosunkowo stała grupa dostawców i integratorów rozwiązań z zakresu bezpieczeństwa funkcjonalnego.

Firmy te, poza dostarczaniem podzespołów i urządzeń związanych z bezpieczeństwem, oferują swoim klientom usługi takie jak analiza ryzyka, szkolenia oraz projektowanie i walidacja systemów w kontekście zgodności z dyrektywami, odpowiednimi rozporządzeniami i normami. Wiele z nich wypracowało sobie przez lata stałą pozycję na rynku i tworzy grupę specjalistów branżowych w zakresie bezpieczeństwa.

Prasy, obrabiarki i inne maszyny

Zastosowanie elementów bezpieczeństwa jest kluczowe w kontekście aplikacji maszynowych, zwłaszcza tych powiązanych z maszynami o wysokim poziomie ryzyka. Do nich zaliczamy przede wszystkim obrabiarki, prasy, itp., choć dyrektywa maszynowa dotyczy znacznie szerszego spektrum produktów. Obejmuje to zarówno maszyny w trakcie produkcji, modernizacji, jak i te już eksploatowane. Istotnymi obszarami są też systemy powiązane z windami i podnośnikami, a także zastosowania transportowe.

Piotr Sodulski

Panasonic Industry Poland

Co zmienia się w przepisach związanych z bezpieczeństwem funkcjonalnym?

Przede wszystkim w styczniu 2027 roku wejdzie w życie rozporządzenie Parlamentu Europejskiego w sprawie maszyn. W mojej ocenie najważniejsze jest w nim to, że w końcu pojawiła się definicja "znaczącej modyfikacji" oraz zostały jasno zapisane obowiązki importerów i dystrybutorów.

Dzisiaj znajomość dyrektywy maszynowej oraz norm jest niestety ciągle niewielka – ktoś coś słyszał i wie, ale konkretów nie jest w stanie wskazać. Z norm mało się korzysta, a szkoda. Jest za to miejsce na aktywne działania profesjonalistów w branży oferujących rozmaite szkolenia, audyty i doradztwo.

A co zmienia się w technologiach stosowanych komponentów i systemów?

Ciekawą funkcjonalnością w ramach kurtyn bezpieczeństwa jest ich doposażenie w interfejs IO-Link. Dzięki temu system sterowania może pozyskać z technicznych środków bezpieczeństwa zarówno dane serwisowe, takie jak np. kody błędów czy informacje o natężeniu poszczególnych wiązek, ale też dane procesowe w postaci informacji o stabilności odbieranego światła, wysterowaniu OSSD, statusie kontroli komunikacji, czy też liczbie jednostek w połączeniu szeregowym.

Jakie były ostatnie lata na rynku polskim?

Ostatnie lata w branży pokazały, że w sektorze komponentów bezpieczeństwa również nie udało się uniknąć problemów związanych z zakłóceniami łańcuchów dostaw i trudności z samą produkcją. Przyczyniło się to do trendu, gdzie klienci byli często zmuszani do porzucania używanych przez siebie standardów na rzecz równowartościowych odpowiedników innych firm. Istotne było dla nas zapewnienie dostępności produktów nie tylko w magazynach centralnych, ale również poprzez współpracę z lokalnymi dystrybutorami w regionie.

Jeżeli spojrzymy na odbiorców omawianych produktów, to można tu wyróżnić trzy główne grupy firm. Są one analogiczne do innych sektorów rynku automatyki przemysłowej. Niezmiennie największą są producenci maszyn – od twórców niewielkich urządzeń produkcyjnych, poprzez producentów podnośników, aż po dostawców dużych maszyn i instalacji technologicznych. Kolejne dwie grupy to: integratorzy systemów, czyli firmy, które zwykle są odpowiedzialne za stworzenie kompletnego systemu zgodnego z wymogami dyrektywy maszynowej, oraz zakłady przemysłowe (końcowi użytkownicy maszyn i instalacji technologicznych). Obowiązkiem tych ostatnich jest zapewnienie bezpieczeństwa pracownikom i innym osobom mającym styczność z używanymi tam maszynami. Czwartą większą grupą są dystrybutorzy. Sytuacja w kolejnych latach jest dosyć stała, z niewielkimi zmianami udziału poszczególnych grup.

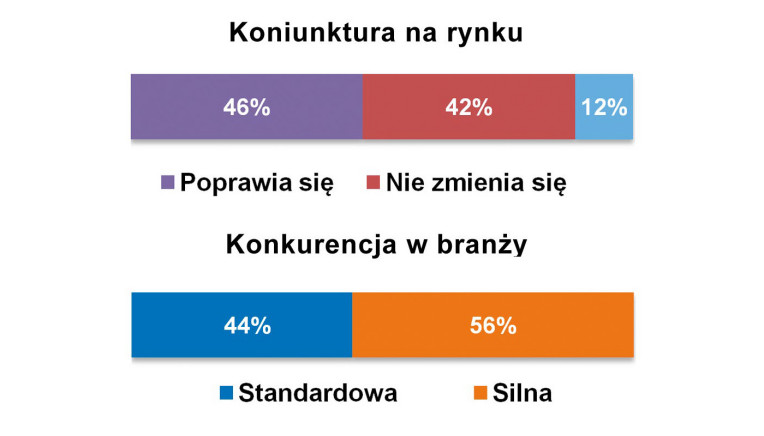

Pozytywna sytuacja w branży

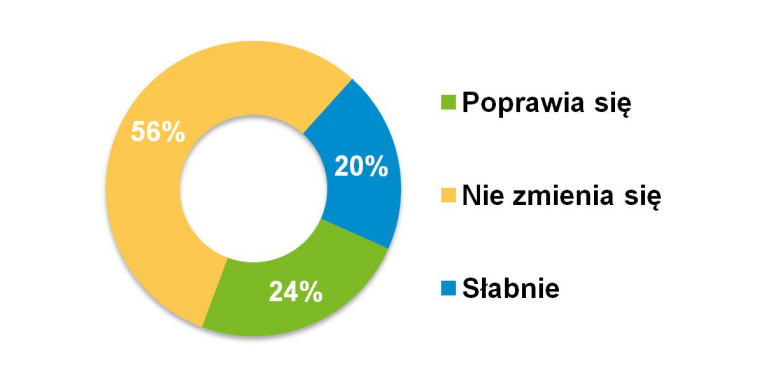

Patrząc na obecne wyniki dotyczące ocen koniunktury, można stwierdzić, ze sytuacja w 2023/2024 przypomina tę z roku 2019. Wtedy, przed pandemią, ponad 90% respondentów przyznało, że w branży jest pozytywnie, przy czym 23% ogółu stwierdziło, że jest "bardzo dobrze". Teraz jest bardzo podobna, dodatkowo nieco zmniejszył się odsetek odpowiedzi "słaba". O ile daleko nam do wyników z 2015 roku (32% na bardzo dobrze, reszta na dobrze), o tyle na pewno obecnie koniunktura w omawianym sektorze jest dobra.

Sytuacja w branży i dynamika zmian rynkowych jest również oceniana pozytywnie. Ten fakt, w połączeniu z satysfakcjonującą marżowością dostarczanych produktów, specjalizacją dostawców i możliwością oferowania usług, niewątpliwie stanowi zachętę do działalności w omawianej branży. Efektem jest relatywnie silna konkurencja na rynku. W obecnym badaniu ponad połowa respondentów stwierdziła, że w omawianym sektorze mamy do czynienia z taką rywalizacją. To mniej niż w poprzednich badaniach, gdzie takiego zdania było typowo trzech na czterech ankietowanych.

Jak prezentuje się rynek pod względem wielkości? Na pewno zauważalny jest wzrost, co potwierdzają oszacowania podawane w kolejnych latach przez respondentów. Przykładowo w pierwszej połowie zeszłej dekady uśrednione szacunki respondentów wynosiły w kolejnych analizach od 50 do 80 mln zł. W drugiej połowie wzrosły one natomiast do ponad 100 milionów, przy czym średnio było to 100‒120 mln zł.

Jeżeli chodzi o sytuację w ostatnich latach, to można tu mówić o potwierdzeniu trendu wzrostowego. Trzy lata temu szacowaliśmy wartość branży na kwoty od 120 do 140 mln zł rocznie. W przypadku bieżącego badania respondenci podawali najczęściej wskazania na poziomie 150‒200 mln zł i poziom ten można przyjąć jako oszacowanie wartości omawianej branży. Należy przy tym zaznaczyć, że próba obejmowała kilkanaście odpowiedzi, a więc nie było to badanie o wysokiej wiarygodności statystycznej.

Mariusz Łukaszyński

Cert Partner

Kiedy rozpoczną obowiązywanie nowych przepisów dotyczących bezpieczeństwa maszyn? Czy będzie to rewolucja?

Rozporządzenie unijne w sprawie maszyn oraz produktów powiązanych zostało opublikowane w czerwcu 2023 roku i zastąpi ono dyrektywę maszynową 20 stycznia 2027 roku, czyli mamy jeszcze dwa lata na przygotowanie się do zmiany. Ten czas pomiędzy jest potocznie nazywany okresem przejściowym, chociaż akurat w tym przypadku nie do końca słusznie. W typowym okresie przejściowym możemy bowiem stosować zamiennie przepis aktualny lub nowy, a tu określono konkretną datę rozgraniczającą stosowanie starych i nowych rozwiązań. Trzeba się więc do tego wcześniej przygotować, żeby się wyrobić z deadline’em, bo jeśli ktoś się spóźni z oddaniem maszyny do użytku choćby o minutę, przekraczając północ z 19 na 20 stycznia 2027 roku, to jego urządzenie będzie musiało już spełniać nowe wymagania.

Czy będzie to rewolucja? Zależy dla kogo. Tak może być dla osób, które dyrektywy do końca wciąż nie stosują. Natomiast dla tych, którzy dzisiejszą dyrektywę i powiązane przepisy mają opanowane bardzo dobrze, rewolucji nie będzie. Po prostu pojawi się kilka nowych wątków, dotyczących zarówno merytoryki, jak i pewnych formalności – np. wystawiania deklaracji zgodności czy też zapraszania instytucji zewnętrznej, tzw. jednostki notyfikowanej, która przy niektórych maszynach musi się pojawić.

Jakie są najważniejsze zmiany pojawiające się w nowym rozporządzeniu?

Zaktualizowano w nim zarówno wymagania zasadnicze – poszerzając zapisy o kwestie nowych technologii, które jeszcze nie były wykorzystywane na masową skalę w 2006 roku, jak i wymagania formalne, w tym zakres zapraszania instytucji zewnętrznych (jednostek notyfikowanych) do oceny stanu maszyn. W kwestii wymagań dla maszyn główne zmiany dotyczą właśnie wspomnianego "security", czyli odporności konkretnego urządzenia na możliwość włamania się i przesterowania, co może wywołać różne zagrożenia. Co do nowych technologii, z pewnością jest nią sztuczna inteligencja, możliwość maszynowego uczenia się. Te funkcje w maszynach były już oczywiście wykorzystywane wcześniej, ale nie na masową skalę, zaś obecna dyrektywa tego aspektu nie obejmuje.

Warto tu zaznaczyć, że najpierw planowano napisanie o tym nowym unijnym rozporządzeniu osobne rozdziały dotyczące sztucznej inteligencji, później stwierdzono, że trzeba stworzyć zupełnie nowy akt prawny. Podjęto nad nim prace, zakładając, że w nowym rozporządzeniu maszynowym znajdą się jedynie odniesienia do niego. Zamierzano oba te dokumenty wydać w tym samym czasie, jednak opracowywanie kwestii związanych ze sztuczną inteligencją dosyć mocno się przedłużyło. Dlatego rozdzielono terminowo publikację obu przepisów.

Dwa omówione kierunki zmian pociągają za sobą zmiany różnych fragmentów w zakresie nowego rozporządzenia maszynowego. Przykładowo rozdział 1.2 dotyczący bezpieczeństwa i niezawodności układów sterowania został zmieniony pod kątem "security". Pojawiło się też kilka odniesień dotyczących uczenia maszynowego – nazwanego właśnie nie sztuczną inteligencją, a uczeniem maszynowym. Zostały więc wprowadzone ogólne odniesienia dotyczące sztucznej inteligencji, mające finalnie kierować do bardziej szczegółowych aktów prawnych z nią związanych.

Liczy się specjalizacja

Dostawcy produktów i usług z zakresu bezpieczeństwa funkcjonalnego od lat kierują się powyższym hasłem. Jest to związane z koniecznością przestrzegania przepisów i norm, a także posiadania przez firmę specjalistycznej wiedzy z różnych obszarów techniki. Przedsiębiorstwa takie jak Pilz, SICK, Siemens czy steute, będące liderami w omawianej branży, z pewnością posiadają takie kompetencje. W ich ofertach znajduje się szeroki wybór elektromechanicznych i optoelektronicznych komponentów bezpieczeństwa, modułów i sterowników, a także usług, takich jak analiza ryzyka, szkolenia, certyfikacja, a w niektórych przypadkach także kompleksowe projektowanie systemów bezpieczeństwa.

Szereg firm z branży bezpieczeństwa funkcjonalnego oferuje szerszy zakres urządzeń automatyki i sterowania. Do nich należą m.in. wspomniany Siemens, a także Rockwell Automation, Omron Electronics, ABB czy Pepperl+Fuchs. Produkty przez nie oferowane zazwyczaj wpisują się w kompleksową ofertę systemową. Podobnie jak w tradycyjnej automatyce, tak i w branży komponentów bezpieczeństwa, obecni są dystrybutorzy i inni dostawcy, dla których komponenty bezpieczeństwa są tylko jednym z elementów oferowanego asortymentu. Część produktów bezpieczeństwa można również znaleźć u dystrybutorów katalogowych.

Nowe rozporządzenie w sprawie maszyn

Nowe rozporządzenie w sprawie maszyn

Kiedy wraz z końcem grudnia 2009 roku zaczęła obowiązywać dyrektywa maszynowa 2006/42/WE, było to ważnym wydarzeniem w branży przemysłowej. Po latach przyszedł czas na jej weryfikację i zmianę, czego rezultatem jest nowe, unijne rozporządzenie w sprawie maszyn. Zostało ono opublikowane w czerwcu 2023 roku i zastąpi dyrektywę maszynową 14 stycznia 2027 roku. Oznacza to, że producenci, integratorzy, ale też użytkownicy maszyn mają jakieś dwa lata na przygotowanie się do zmiany.

Dyrektywa a rozporządzenie

Tekst rozporządzenia w sprawie maszyn w wielu miejscach różni się od dyrektywy maszynowej – dodano w nim artykuły, część usunięto, niektóre zmieniono znacząco, inne tylko przeredagowano. Przykład to zakres, w dyrektywie 2006/42/WE określony w artykule 1, a w rozporządzeniu UE 2023/1230 w artykule 2.

Przepisy pierwszej stosowano do: maszyn, wyposażenia wymiennego, elementów bezpieczeństwa, osprzętu do podnoszenia, łańcuchów, lin i pasów, odłączalnych urządzeń do mechanicznego przenoszenia napędu, maszyn nieukończonych. Rozporządzenie w tym względzie przeredagowano, ale pozostało równoważne. Wszystko poza maszynami określono w nim jako produkty powiązane, a maszyny plus produkty powiązane plus maszyny nieukończone – jako produkty objęte zakresem stosowania rozporządzenia. Przeredagowana, ale równoważna jest także lista urządzeń i elementów, których wytyczne nie dotyczą.

Najważniejsze terminy przedstawiono w artykułach 2 dyrektywy i 3 rozporządzenia. Zmianą wartą odnotowania jest rozszerzenie definicji elementu bezpieczeństwa. Doprecyzowano, że to element fizyczny albo cyfrowy, w tym oprogramowanie, produktu objętego rozporządzeniem, zaprojektowany lub przeznaczony do pełnienia funkcji bezpieczeństwa. Jest wprowadzany do obrotu samodzielnie, a jego uszkodzenie albo nieprawidłowe działanie zagraża bezpieczeństwu osób. Zarazem nie jest niezbędny do działania produktu lub zastąpienie go zwykłymi elementami nie wpływa na możliwość działania produktu.

Dodano definicję funkcji bezpieczeństwa. To funkcja środka ochronnego zaprojektowana tak, aby eliminować zagrożenia lub, jeżeli nie jest to możliwe, zmniejszyć ryzyko i której wadliwa realizacja może je zwiększyć.

Przeredagowana została definicja maszyny nieukończonej. Za taką uważa się zespół, który nie jest jeszcze maszyną, bo nie może samodzielnie służyć do określonego zastosowania, i którego jedynym przeznaczeniem jest włączenie do maszyny albo innej maszyny nieukończonej, albo sprzętu, albo połączenie go z nimi w celu stworzenia maszyny.

Nowe definicje

Dodano definicję udostępniania na rynku, czyli dostarczenia produktu objętego rozporządzeniem w celu jego dystrybucji albo użytku na rynku Unii w ramach działalności gospodarczej, odpłatnie lub nieodpłatnie. Kolejnym nowym terminem jest istotna modyfikacja.

Oznacza zmianę maszyny albo produktu powiązanego dokonaną w sposób fizyczny lub cyfrowy po ich wprowadzeniu do obrotu albo oddaniu do użytku, której nie przewidywał ani nie zaplanował producent i która wpływa na bezpieczeństwo maszyny albo produktu powiązanego, tworząc nowe zagrożenie albo zwiększając istniejące ryzyko. Modyfikacja ta wymaga dodania do maszyny albo produktu powiązanego osłon albo urządzeń ochronnych, których działanie wymusza modyfikację istniejącego systemu związanego z bezpieczeństwem. Alternatywą jest zastosowanie dodatkowych środków ochronnych dla zapewnienia stateczności albo wytrzymałości mechanicznej maszyny albo produktu powiązanego. W rozporządzeniu UE 2023/1230 po raz pierwszy podano również definicję instrukcji obsługi.

Jest to informacja, którą producent przekazuje, wprowadzając maszynę albo produkt powiązany do obrotu lub oddając je do użytku. Ma na celu poinformowanie użytkownika o ich przewidzianym i prawidłowym użytkowaniu. Instrukcja zawiera też informację o środkach ostrożności, jakie należy wdrożyć przy ich instalacji, w tym o zagadnieniach bezpieczeństwa i o tym, jak dbać o bezpieczeństwo użytkowania i jak zapewnić ich odpowiednie działanie przez cały cykl życia maszyny.

Importer a dystrybutor

Opisano także obowiązki innych podmiotów niż producent i jego upoważniony przedstawiciel. Na przykład szczególne wymagania stawiane są obecnie importerom, których wcześniej uważano za producentów ze względu na to, że były to osoby fizyczne lub prawne wprowadzające do obrotu lub oddające do użytku maszyny albo maszyny nieukończone. Według rozporządzenia UE 2023/1230 importer oznacza osobę fizyczną lub prawną mającą miejsce zamieszkania albo siedzibę w Unii, która wprowadza do obrotu w Unii produkt objęty zakresem stosowania pochodzący z państwa trzeciego.

Ponadto podano definicje dystrybutora i podmiotu gospodarczego. Pierwszy jest osobą fizyczną albo prawną w łańcuchu dostaw niebędącą producentem ani importerem, która udostępnia produkty objęte zakresem stosowania na rynku. Podmiot gospodarczy oznacza producenta, upoważnionego przedstawiciela, importera lub dystrybutora.

Więcej informacji

Powyższe informacje to część treści zawartych w artykule "Koniec dyrektywy maszynowej – co w zamian?". Polecamy opracowanie, które znajduje się w serwisie www.automatykaB2B.pl.

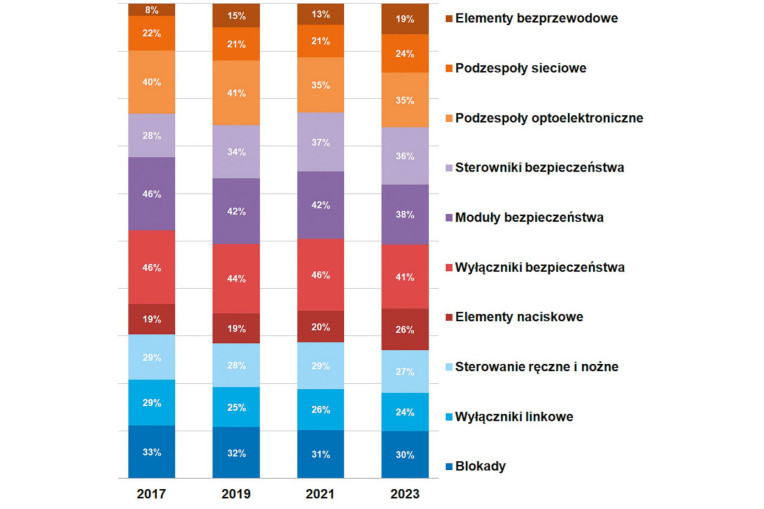

Rozpoznawalność, popularność poszczególnych marek (firm) na naszym rynku jest dość stabilna – wynika z regularnie przeprowadzanych przez nas badań. Liderami krajowej branży są SICK oraz Pilz – i firmy te ponownie odnotowały znaczącą przewagę nad innymi uczestnikami rynku. Ważnymi dostawcami są również: Siemens, Schmersal, Omron, Rockwell Automation, Schneider Electric, Panasonic oraz Pizzato. Należy zaznaczyć, że omawiane wyniki są opinią przedstawicieli firm uczestniczących w badaniu i dotyczą popularności marek, a nie udziałów w rynku (wielkości sprzedaży) wymienionych podmiotów.

Co nowego w branży?

Na koniec kilka słów o nowościach. W obszarze bezpieczeństwa maszyn obserwujemy ciągłe wprowadzanie nowych technologii i rozwiązań, które mają na celu poprawę bezpieczeństwa i efektywności pracy. Jednym z kluczowych trendów jest rozwój komunikacji Profinet, która umożliwia szybką i efektywną wymianę danych między różnymi elementami systemu. W połączeniu z bezpiecznymi protokołami komunikacyjnymi, takimi jak Safety over EtherCAT (FSoE), Ethernet/IP CIP Safety czy PROFIsafe, umożliwia to tworzenie zintegrowanych systemów bezpieczeństwa. Również sterowniki z komunikacją bezprzewodową stają się coraz bardziej popularne, umożliwiając zdalny nadzór i kontrolę maszyn bez konieczności fizycznego kontaktu z urządzeniem.

Mariusz Ostapiuk

Pilz Polska

Gdzie stosowane są podzespoły bezpieczeństwa i kto je dostarcza?

Komponenty bezpieczeństwa są obecne praktycznie w każdej gałęzi przemysłu – czy to w maszynach, czy liniach produkcyjnych. Ewolucja przemysłu w stronę Industry 4.0 umożliwia również wykorzystanie komponentów safety w zastosowaniach, które dotychczas nie były klasyfikowane jako bezpośrednio związane z bezpieczeństwem maszynowym – np.: identyfikacja i kontrola dostępu użytkowników.

Polska branża oferentów rozwiązań w dziedzinie bezpieczeństwa maszynowego charakteryzuje się podziałem na mniejszych dostawców, jak i tych, którzy dostarczają rozwiązania typu Safety Integrated. Pozwalają one zastosować sterowanie standardowe i safety w jednym urządzeniu, co może ułatwiać obsługę maszyny. Jest to kusząca propozycja dla użytkowników, jednakże ostatnie problemy z dostępnością komponentów pokazują, że dywersyfikacja systemów również ma swoje zalety.

Innym istotnym trendem jest rosnące zastosowanie bezpiecznych czujników radarowych i kamer bezpieczeństwa. Umożliwiają one monitorowanie obszarów roboczych maszyn i urządzeń w czasie rzeczywistym, co pozwala na szybkie wykrywanie potencjalnych zagrożeń. Dotyczy to m.in. zastosowań w intralogistyce, a dokładniej w przypadku robotów i platform mobilnych (AGV/AMR). Z kolei w obszarze napędów oraz serwonapędów funkcjonalności safety (bezpieczne monitorowanie prędkości, zatrzymanie, itd.) umożliwiają efektywne sterowanie ruchem maszyn.

Wskazując na nowe rozwiązania, należy również wspomnieć o CODESYS Safety, który umożliwia tworzenie zintegrowanych systemów bezpieczeństwa (zgodnie z IEC 61508 SIL2 / SIL3) z wykorzystaniem sterowników bezpieczeństwa i jednego środowiska programistycznego. Zdaniem respondentów rosnące zastosowanie sztucznej inteligencji w systemach bezpieczeństwa maszyn otwiera nowe możliwości dla przyszłości. Może ona pomóc w przewidywaniu potencjalnych zagrożeń i automatycznym dostosowywaniu systemów bezpieczeństwa do zmieniających się warunków.

Przetworniki położenia i silniki krokowe

Przetworniki położenia i silniki krokowe to dwie grupy produktów znajdujących zastosowania zarówno w przemyśle, jak i poza nim. Enkodery, dostępne w wersjach optycznych oraz magnetycznych, zapewniają precyzyjne pomiary kąta obrotu, kierunku, prędkości obrotowej, prędkości liniowej oraz przemieszczenia. Silniki krokowe, dzięki możliwości precyzyjnego sterowania ruchem obrotowym, pozwalają z kolei na dokładne pozycjonowanie i utrzymywanie zadanej pozycji. Z tego względu znajdują szerokie zastosowanie w maszynach pozycjonujących, pakujących, sprzęcie elektronicznym i wielu innych urządzeniach, często współpracując z enkoderami w systemach sprzężenia zwrotnego. W ostatniej analizie pierwszego działu przedstawiamy wspólnie te dwie grupy produktów.

Zastosowania i potrzeby klientów

W przypadku przetworników położenia wiodącą rolę odgrywają zastosowania przemysłowe, a więc związane z automatyką i maszynami. Enkodery i resolwery, pełniąc funkcję precyzyjnych elementów pomiarowych, dostarczają informacje o położeniu i prędkości ruchomych części maszyn. Są one szczególnie istotne w aplikacjach związanych z windami, gdzie kontrolują pozycję kabiny, oraz w zastosowaniach specjalistycznych, takich jak wojskowe. Z kolei silniki krokowe, dzięki precyzyjnemu sterowaniu ruchem obrotowym, znajdują zastosowanie w mniejszych urządzeniach, w robotach, sprzęcie medycznym, dozującym i innych aplikacjach. Ich zdolność do dokładnego pozycjonowania i utrzymywania zadanej pozycji czyni je idealnymi do zastosowań wymagających precyzyjnego sterowania ruchem.

Warto zauważyć, że w wielu aplikacjach, zwłaszcza w maszynach (np. obrabiarkach) oraz układach mechatronicznych (napędy liniowe, stoły obrotowe, plotery, drukarki 3D), enkodery i silniki krokowe występują razem, tworząc zintegrowane systemy sterowania ruchem. Połączenie to pozwala na precyzyjne wykonywanie ruchów oraz dokładne określanie pozycji, kąta i prędkości.

Analiza preferencji zakupowych odbiorców w ostatniej dekadzie ujawnia interesujące trendy branżowe. Przede wszystkim klienci konsekwentnie oczekują odpowiednich parametrów technicznych przetworników położenia i silników krokowych, co dotyczy również dostarczania wersji specjalizowanych – np. z określonymi interfejsami cyfrowymi. Jednocześnie zwracają oni baczną uwagę na cenę, szczególnie w przypadku najpopularniejszych produktów, ale też są gotowi zapłacić więcej za wyroby o lepszych parametrach technicznych (lepiej dopasowane do ich aplikacji) i wyższej jakości. Marka produktów, choć istotna dla około 40% klientów, znalazła się dopiero na czwartym miejscu.

Warto zauważyć, że różnice między poszczególnymi czynnikami (oprócz parametrów) nie są duże, co sugeruje, że klienci poszukują też optymalnego balansu pomiędzy nimi. Oznacza to również, że producenci i dystrybutorzy powinni oferować produkty funkcjonalne, jakościowe, jednocześnie utrzymując konkurencyjne ceny.

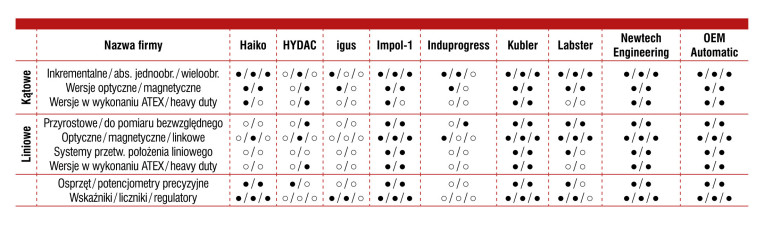

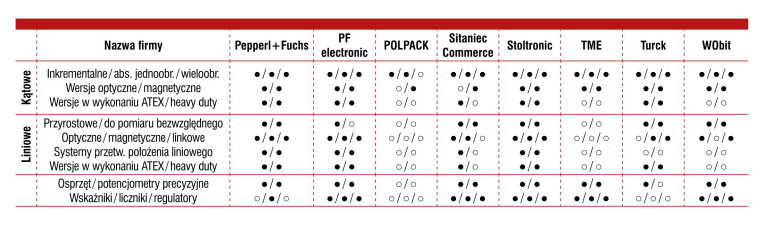

Dostawcy stawiają na kompleksowość i różnorodność oferty

Branżę przetworników położenia i silników krokowych tworzy zróżnicowana grupa oferentów. Wśród firm oferujących te produkty znajdziemy zarówno dostawców specjalizowanych, takich jak Kubler, Wobit czy Eldar, dla których enkodery i silniki krokowe stanowią bardzo istotną część oferty, jak też dystrybutorów katalogowych, którzy traktują je jako element szerszego asortymentu.

Przedsiębiorstwa działające na rynku dążą do posiadania kompleksowej i zróżnicowanej oferty produktów, odpowiadając na równie zróżnicowane potrzeby klientów. W przypadku przetworników portfolio obejmuje zazwyczaj kilkadziesiąt różnych wersji, w tym standardowe, miniaturowe, heavy-duty oraz specjalistyczne, dostosowane do pracy w trudnych warunkach takich jak: wysokie temperatury, wibracje czy zapylenie. Dostawcy oferują również szeroki wybór interfejsów komunikacyjnych, np.: Profinet, Profibus, CANopen czy EtherCAT, umożliwiając łatwą integrację z różnymi układami sterowania. Ponadto dostępne są kompletne systemy pomiarowe, składające się z enkodera, sprzęgła, kabla i oprogramowania konfiguracyjnego, co ułatwia klientom implementację odpowiedniego rozwiązania.

W przypadku silników krokowych oferta często wykracza poza same silniki, obejmując również szeroki wybór akcesoriów, takich jak sprzęgła, hamulce, elementy mocujące, interfejsy, sterowniki, liczniki oraz podzespoły mechaniczne i mechatroniczne. Takie kompleksowe podejście pozwala zaspokoić potrzeby zarówno producentów maszyn, którzy szukają precyzyjnie dobranych komponentów, jak i odbiorców automatyki oraz służb serwisowych, którzy potrzebują szybkiego dostępu do szerokiej gamy produktów i wsparcia technicznego.

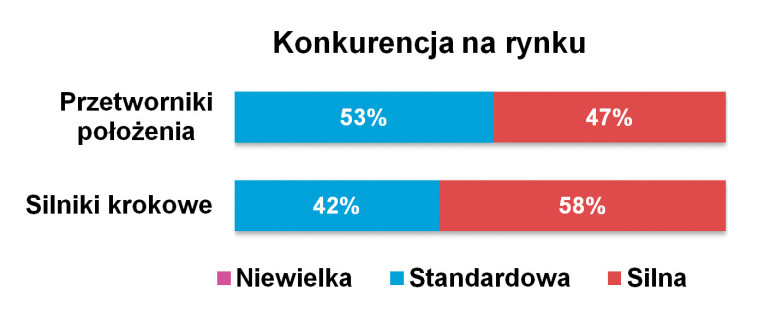

Strategia tworzenia kompleksowej oferty jest odpowiedzią na dużą konkurencję na rynku, szczególnie w sektorze silników krokowych, gdzie dla blisko 60% respondentów jest ona silna. W przypadku enkoderów oceny krajowej branży były bardziej zrównoważone, z równą liczbą respondentów oceniających konkurencję jako standardową / silną.

Perspektywy dla rynku

Analiza perspektywicznych odbiorców przetworników położenia i silników krokowych wskazuje na utrzymywanie się trendów z poprzednich lat, z głównym rynkiem zbytu pozostającym w obszarze produkcji maszyn i urządzeń. Obejmuje to szeroki zakres zastosowań – od urządzeń precyzyjnych po automatykę przemysłową, z naciskiem na maszyny CNC, robotykę, automatykę przemysłową oraz drukarki 3D.

W najnowszych badaniach ważnym rynkiem wytypowana została też medycyna, gdzie wymagana jest wysoka jakość, niezawodność i precyzja. Nadal istotne będą również aplikacje w branżach takich jak wojskowość (zastosowania specjalne), motoryzacja, sektor spożywczy i windowy. Oczywiście można też spodziewać się, że przyszłe zmiany na rynku wynikały będą ze zmieniającej się koniunktury w przemyśle oraz wydarzeń w gospodarce.