W porównaniu z wcześniejszymi edycjami raportu można zaobserwować lekkie pogorszenie nastrojów, jednak sektor wciąż utrzymuje się na relatywnie wysokim poziomie. Jeśli chodzi o ocenę koniunktury, większość respondentów – 73% – uważa, że pozostaje ona bez zmian. Natomiast 17% dostrzega poprawę, a 10% sygnalizuje jej pogorszenie (rys. 4). Wyniki te wskazują, że rynek nie wykazuje znaczących wahań, choć niewielka część uczestników badania dostrzega oznaki wzrostu. Wciąż jednak nie można mówić o wyraźnej tendencji wzrostowej lub spadkowej – branża znajduje się w fazie stabilizacji.

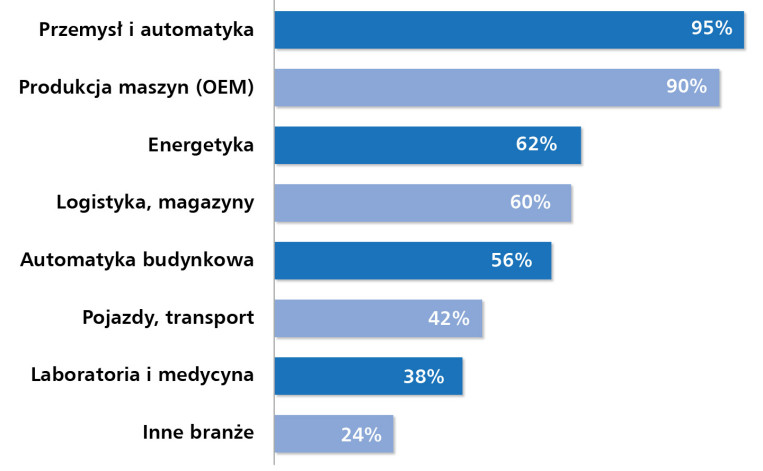

Sterowniki PLC oraz kontrolery PAC mają najszersze zastosowanie w przemyśle i automatyce, które pozostają kluczowymi segmentami rynku. 95% respondentów potwierdziło ich wykorzystanie w tych obszarach (rys. 5). Obie technologie odgrywają fundamentalną rolę w sterowaniu liniami produkcyjnymi, optymalizacji procesów oraz zwiększaniu efektywności operacyjnej. Stosuje się je zarówno w dużych zakładach przemysłowych, jak i w mniejszych, wyspecjalizowanych systemach automatyki.

Produkcja maszyn (OEM) to kolejny istotny obszar zastosowania, wymieniony przez 90% uczestników badania. Sterowniki zapewniają precyzyjne zarządzanie pracą urządzeń, umożliwiają elastyczną konfigurację oraz integrację z nowoczesnymi systemami automatyki. Rosnące zapotrzebowanie na maszyny o wysokim stopniu automatyzacji, zdolne do pracy w inteligentnych fabrykach, przekłada się na coraz większe znaczenie tych technologii.

W energetyce, wskazanej przez 62% badanych, PLC i PAC odgrywają ważną rolę w zarządzaniu produkcją oraz dystrybucją energii. Stosuje się je zarówno w konwencjonalnych elektrowniach, jak i w systemach opartych na odnawialnych źródłach. Ich znaczenie rośnie wraz z rozwojem zdecentralizowanych sieci energetycznych oraz wzrostem udziału inteligentnych systemów zarządzania przepływem energii.

Logistyka i magazynowanie, w których automatyzacja staje się priorytetem, zostały uwzględnione przez 60% respondentów. Sterowniki PLC i PAC stosuje się w systemach sortujących, automatycznych regałach, przenośnikach taśmowych oraz robotach magazynowych, wymagających precyzyjnej synchronizacji i integracji z systemami zarządzania logistyką. Wzrost e-commerce i oczekiwania dotyczące skrócenia czasu dostaw sprawiają, że popyt na zaawansowane rozwiązania sterowania w centrach dystrybucyjnych stale rośnie.

Automatyka budynkowa, wskazana przez 56% uczestników badania, coraz częściej wykorzystuje sterowniki do zarządzania systemami HVAC, oświetleniem, kontrolą dostępu i monitoringiem. Inteligentne budynki stawiają na optymalizację zużycia energii oraz poprawę komfortu użytkowników, co przekłada się na rosnące znaczenie nowoczesnych systemów sterowania.

Transport i motoryzacja, uwzględnione przez 42% respondentów, to kolejne sektory, w których PLC i PAC odgrywają ważną rolę. Sterowniki są stosowane zarówno w procesach produkcji pojazdów, jak i w infrastrukturze transportowej. Wykorzystuje się je w liniach montażowych, systemach zarządzania ruchem oraz nowoczesnych technologiach pojazdów autonomicznych. Wraz z rozwojem elektromobilności i inteligentnych systemów transportowych rośnie zapotrzebowanie na bardziej zaawansowane układy sterowania, poprawiające bezpieczeństwo i efektywność operacyjną.

Laboratoria i medycyna, gdzie sterowniki stosuje się do precyzyjnego sterowania urządzeniami badawczymi, sprzętem diagnostycznym oraz systemami zarządzania procesami laboratoryjnymi, znalazły się w odpowiedziach 38% respondentów. W tych sektorach priorytetem są niezawodność oraz wysoka powtarzalność, co sprawia, że PLC i PAC znajdują zastosowanie w urządzeniach wymagających precyzyjnej regulacji parametrów pracy.

Pozostałe branże, w tym przemysł chemiczny, tekstylny oraz inne sektory specjalistycznej produkcji, zostały wskazane przez 24% uczestników badania. Choć ich udział w rynku jest mniejszy, w niektórych obszarach – zwłaszcza tam, gdzie wymagane jest zaawansowane sterowanie procesami technologicznymi – PLC i PAC pełnią ważną funkcję w zapewnieniu stabilności i kontroli nad produkcją.

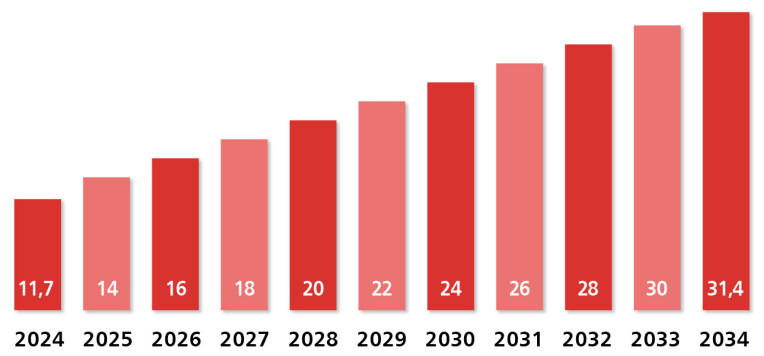

Szacunki dotyczące wartości polskiego rynku sterowników PLC i kontrolerów PAC pozostają szerokie – według respondentów naszego badania wartość ta mieści się w przedziale od 10 mln zł do 1 mld zł. Różnorodność wskazań wynika z różnej skali działalności firm oraz zakresu uwzględnianych komponentów w ocenie rynku.

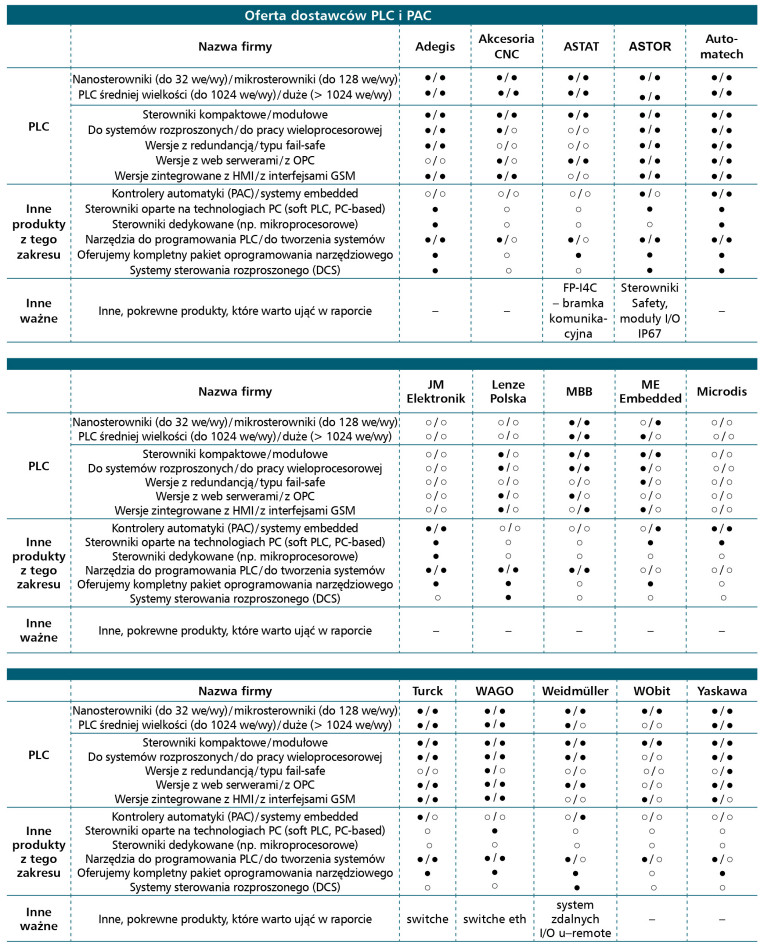

Najczęściej wybierane sterowniki PLC

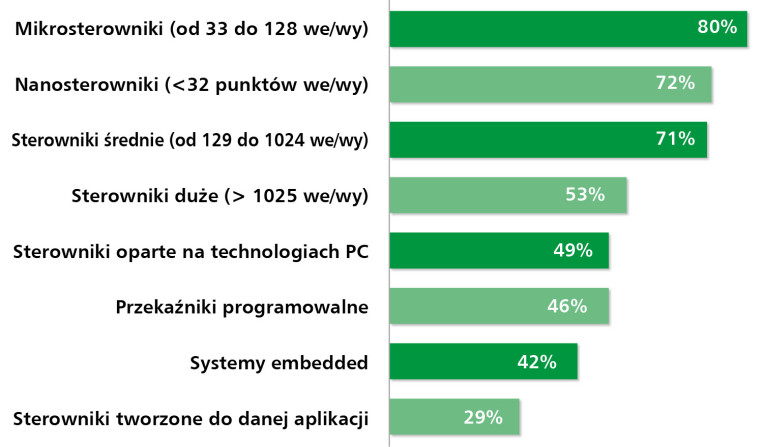

Polski rynek sterowników PLC i pokrewnych technologii utrzymuje względną stabilność, choć preferencje użytkowników stopniowo się zmieniają. Mikrosterowniki (33‒128 we/wy) pozostają dominującym wyborem – 80% uczestników badania uznało je za najczęściej wykorzystywane rozwiązanie (rys. 6). Ich popularność wynika z szerokiego zakresu zastosowań, obejmujących zarówno automatyzację małych i średnich maszyn, jak i sterowanie liniami produkcyjnymi.

Na drugim miejscu znalazły się nanosterowniki (1025 we/wy), przeznaczone do rozbudowanych systemów sterowania w dużych instalacjach, zostały wymienione przez 53% respondentów. Tego typu urządzenia są stosowane m.in. w liniach produkcyjnych, instalacjach procesowych i infrastrukturze krytycznej, gdzie priorytetem są niezawodność oraz skalowalność.

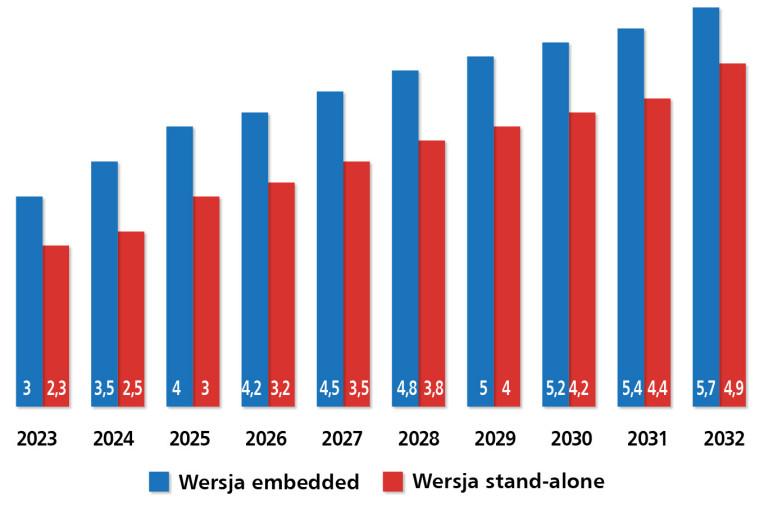

Oprócz klasycznych sterowników PLC na rynku dostępne są również rozwiązania alternatywne. Sterowniki oparte na technologiach PC znalazły się w odpowiedziach 49% uczestników badania, którzy wskazali je jako stosowane w aplikacjach wymagających dużej mocy obliczeniowej i integracji z systemami IT. Przekaźniki programowalne, będące alternatywą dla najmniejszych sterowników PLC, zostały uwzględnione przez 46% respondentów, głównie w kontekście prostszych systemów sterowania. Coraz większe znaczenie zyskują także systemy embedded, czyli rozwiązania wbudowane w konkretne aplikacje – 42% badanych zadeklarowało ich zastosowanie. Natomiast sterowniki projektowane na potrzeby konkretnych aplikacji pozostają technologią niszową, co potwierdziło 29% uczestników badania.

Wpływ alternatywnych technologii na rynek PLC

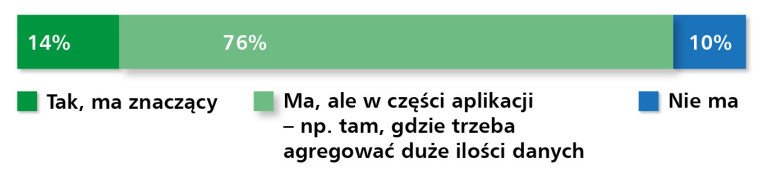

Nieodłącznym elementem rynku sterowników PLC jest rywalizacja z innymi technologiami automatyzacji, wśród których znaczącą rolę odgrywają komputery przemysłowe (IPC). Według wyników ankiety, 14% respondentów uważa, że rozwój IPC ma znaczący wpływ na rynek PLC, podczas gdy 76% wskazuje, że ich rola jest istotna jedynie w wybranych aplikacjach, takich jak agregacja i przetwarzanie dużych ilości danych (rys. 7). Jednocześnie 10% badanych nie dostrzega ich wpływu na rynek sterowników. Wyniki te sugerują, że komputery przemysłowe pełnią przede wszystkim funkcję uzupełniającą wobec klasycznych PLC, zamiast je całkowicie zastępować.

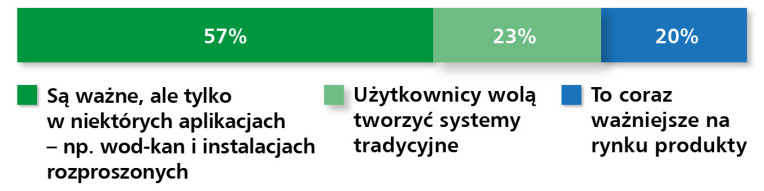

Podobna sytuacja występuje w przypadku przekaźników programowalnych. 72% respondentów wskazało, że mają one znaczenie głównie w prostych aplikacjach, natomiast tylko 7% uznało ich wpływ na rynek PLC za istotny (rys. 8). 21% badanych jest zdania, że przekaźniki programowalne i PLC to osobne segmenty rynku, które nie konkurują bezpośrednio ze sobą.

Jednym z istotnych trendów rynkowych jest integracja sterowników PLC z panelami operatorskimi HMI. Urządzenia te pozwalają na tworzenie kompaktowych systemów sterowania, szczególnie w prostych aplikacjach maszynowych. Jednak ich znaczenie wciąż pozostaje ograniczone – 50% uczestników badania uznało je za uzupełnienie oferty, które nie cieszy się dużym popytem (rys. 9). 29% zauważa rosnące zainteresowanie PLC połączonymi z HMI, a 21% dostrzega ich popularyzację, ale wyłącznie w mniej złożonych aplikacjach. Oznacza to, że choć integracja PLC z panelami operatorskimi ma swoje zalety, to klasyczne rozwiązania, w których sterownik i interfejs użytkownika są oddzielnymi jednostkami, nadal dominują na rynku.

Coraz większe znaczenie zyskuje również integracja PLC z modułami GSM, zwłaszcza w aplikacjach wymagających zdalnej komunikacji. 57% ankietowanych wskazało, że sterowniki z wbudowaną transmisją GSM są istotne w specyficznych sektorach, takich jak gospodarka wodno-kanalizacyjna oraz systemy rozproszone (rys. 10). 20% respondentów zauważa ich rosnącą rolę w automatyce, chociaż na razie pozostają one technologią stosowaną głównie w specyficznych aplikacjach. Jednocześnie 23% uczestników badania deklaruje, że wciąż preferuje tradycyjne rozwiązania sterowania, co sugeruje, że technologie GSM nie są jeszcze powszechnym standardem w przemyśle.

Struktura dystrybucji i konkurencja

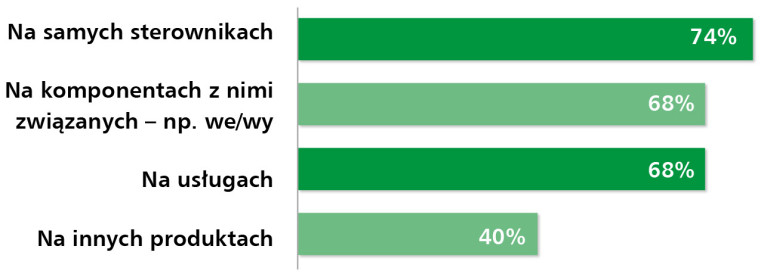

Dystrybucja sterowników PLC i PAC to nie tylko sprzedaż samych urządzeń, ale także szeroka oferta powiązanych komponentów i usług. Z przeprowadzonego badania wynika, że największy udział w przychodach dostawców stanowią same sterowniki, co wskazało 74% respondentów (rys. 11). Niemal równie istotnym źródłem przychodów dla firm dystrybucyjnych, obok sprzedaży samych sterowników, jest dystrybucja komponentów, takich jak moduły wejść/wyjść i inne elementy rozbudowy systemów – wskazało na to 68% respondentów. Tyle samo ankietowanych uznało za kluczowe usługi wdrożeniowe, projektowe i serwisowe, które zyskują na znaczeniu wraz z rosnącą liczbą kompleksowych wdrożeń automatyki. Firmy integratorskie coraz częściej świadczą usługi obejmujące projektowanie, implementację oraz utrzymanie infrastruktury sterowania. Na kolejnym miejscu znalazła się sprzedaż innych produktów związanych z automatyką przemysłową, takich jak panele operatorskie czy urządzenia napędowe – 40% badanych wskazało ten segment jako istotną część swojej działalności.

Polski rynek PLC i PAC cechuje wysoki poziom konkurencji. 76% uczestników badania określiło ją jako silną, co potwierdza, że firmy działające w tym sektorze muszą rywalizować nie tylko ceną, ale także jakością produktów, dostępnością wsparcia oraz innowacyjnością technologii (rys. 12). 21% respondentów uznało konkurencję za standardową, natomiast 7% ocenia ją jako niewielką, co oznacza, że w niektórych niszowych segmentach rynkowych dominuje ograniczona liczba dostawców.

Roman Nowak

Lenze

Sterowniki PLC a cyberbezpieczeństwo

Z reguły, jeżeli mówimy o cyberbezpieczeństwie, mamy na myśli elementy IT (technologia informacyjna, do wykorzystania w procesach biznesowych), a nie OT (technologia operacyjna). Jednakże wraz z rozwojem technologii, systemy automatyki przemysłowej (OT) oraz przemysłowe systemy sterowania (ICS) stają się coraz bardziej zintegrowane z sieciami IT, co zwiększa ich podatność na cyberataki. Ponadto rosnące wymagania nowoczesnej sieci i zarządzania danymi w OT sprawiają, że sterowniki PLC, będące podstawą dla ich centralnych elementów, używają standardowych systemów operacyjnych, w których świadomość potencjalnych luk oraz ich liczba również jest dużo większa. PLC zazwyczaj nie są bezpośrednio podłączone do Internetu, ale stale rosnąca sieć IT firm oraz ich powiązanie ułatwia rozprzestrzenianie się ataków na OT. Jest to również atrakcyjne dla potencjalnych atakujących, ponieważ przeszukują oni sieć firmy w poszukiwaniu jak największej liczby komponentów, które można zaatakować.

Aby przeciwdziałać tym niekorzystnym zjawiskom, Unia Europejska wprowadza szereg regulacji prawnych, przy czym aktualnie dwa z nich są najważniejsze: dyrektywa NIS2 oraz rozporządzenie CRA. Dyrektywa NIS2, będąca rozszerzeniem dyrektywy NIS, dotyczy głównie wzmocnienia poziomu cyberbezpieczeństwa w Unii Europejskiej poprzez ustanowienie standardów ochrony danych, wymagań dla operatorów i dostawców usług cyfrowych oraz stworzenia polityki zarządzania ryzykiem ich wystąpienia. Jak każda dyrektywa unijna wymaga opracowania przez kraje członkowskie przepisów szczegółowych. Natomiast CRA (Cyber Resilience Act) to unijne rozporządzenie mające na celu zwiększenie cyberbezpieczeństwa produktów z elementami cyfrowymi. CRA ustanawia jednolite ramy prawne, aby zapewnić, że sprzęt oraz oprogramowanie są projektowane, opracowywane i utrzymywane tak, aby zapewnić ich wystarczającą odporność na cyberataki przez cały cykl ich życia. Rozporządzenie CRA weszło w życie 10 grudnia 2024 r., a główne obowiązki wynikające z tego rozporządzenia zaczną obowiązywać od 11 grudnia 2027 r.

Chociaż istnieją podobieństwa w wymaganiach dla zastosowań IT i OT, to jednak szczegóły implementacji są dla nich różne. Dlatego dla systemów automatyki przemysłowej opracowano zestaw norm 62443, który ma na celu zapewnienie cyberbezpieczeństwa. Normy te dotyczą szerokiego zakresu podmiotów związanych z systemami automatyki przemysłowej, takich jak użytkownicy (operatorzy), producenci sprzętu i oprogramowania, integratorzy systemów oraz konsultanci i audytorzy.

Firma Lenze jako producent komponentów automatyki również jest zobligowana do stosowania tych standardów. Dokładny opis wykorzystanych środków można znaleźć w bieżącej dokumentacji bezpieczeństwa firmy Lenze. Cała aktywna gama produktów Lenze do czasów wejścia w życie CRA będzie spełniać wymagania tego rozporządzenia. Przykładowo, już dziś firmowe sterowniki PLC mają wbudowaną zaporę sieciową. W przypadku incydentów cyberbezpieczeństwa Lenze korzysta z porad dotyczących bezpieczeństwa, aby dostarczać informacji o doraźnych rozwiązaniach i dostępności aktualizacji. Firma oferuje również możliwość zgłaszania incydentów cyberbezpieczeństwa, jeżeli takowe wystąpiłyby w związku z produktami firmy Lenze.

Najpopularniejsze marki

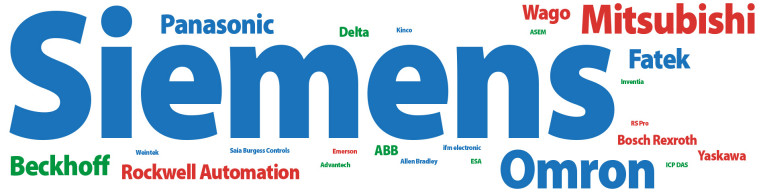

Na polskim rynku PLC dominuje kilka marek, które cieszą się największym zaufaniem użytkowników (rys. 13). Najczęściej wskazywanym przez ankietowanych producentem sterowników PLC pozostaje Siemens, który od lat utrzymuje pozycję lidera na polskim rynku. Popularność tej marki wynika zarówno z szerokiej gamy rozwiązań, jak i wysokiej rozpoznawalności wśród użytkowników. W czołówce zestawienia znalazły się także Omron, Schneider Electric i Mitsubishi Electric, oferujące kompleksowe systemy sterowania dla różnych branż przemysłowych. Kolejne często wymieniane marki to Panasonic, Fatek i Beckhoff, cenione za innowacyjność oraz elastyczność w dostosowywaniu do specyficznych aplikacji. Wśród znaczących producentów na rynku obecne są również Rockwell Automation, WAGO, ABB, Yaskawa, Delta oraz Bosch Rexroth. Ponadto respondenci wskazywali marki takie jak Emerson, Weintek, ICP DAS, RS Pro, Inventia, Kinco, Advantech, Saia Burgess Controls, ASEM, ESA, Allen Bradley i ifm electronic, co potwierdza dużą różnorodność dostępnych rozwiązań oraz silną konkurencję w branży.

Kluczowe kryteria wyboru

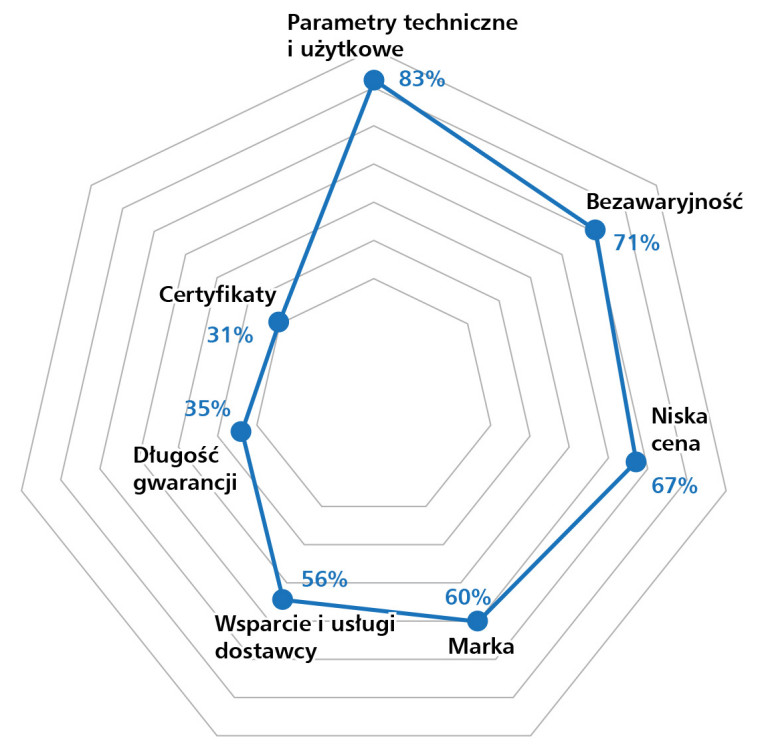

Klienci wybierający sterowniki PLC i kontrolery PAC kierują się przede wszystkim ich parametrami technicznymi i użytkowymi – ten aspekt został wskazany jako najważniejszy przez 83% respondentów (rys. 14). Największe znaczenie mają funkcjonalność, wydajność oraz możliwość rozbudowy urządzeń, które wpływają na efektywność systemów sterowania. Na drugim miejscu znalazła się bezawaryjność, wskazana przez 71% uczestników badania. Długoterminowa niezawodność jest szczególnie istotna w sektorach, gdzie przestoje maszyn generują wysokie koszty operacyjne. Cena zakupu, choć nie zawsze decydująca, pozostaje istotnym czynnikiem dla 67% badanych. Ma to szczególne znaczenie dla mniejszych firm oraz przedsiębiorstw wdrażających rozbudowane systemy sterowania, które muszą równoważyć koszty inwestycji z wymaganiami technicznymi. Marka producenta również ma duże znaczenie – 60% respondentów bierze ją pod uwagę przy wyborze urządzenia. Często wynika to z wcześniejszych doświadczeń użytkowników oraz dostępności wsparcia technicznego i oprogramowania. Kolejne istotne aspekty to jakość obsługi i usług dostawcy (56%), długość gwarancji (35%) oraz certyfikaty potwierdzające zgodność z normami (31%). Wyniki te pokazują, że klienci oczekują nie tylko nowoczesnych technologii, ale także niezawodnego wsparcia i pewności, że sprzęt spełnia wymagania branżowe.

Trendy i kierunki rozwoju

Branża PLC i PAC stale ewoluuje, a użytkownicy wskazują na kilka istotnych trendów, które będą kształtować rynek w najbliższych latach. Zmiany te wynikają zarówno z rosnących oczekiwań użytkowników, jak i z globalnych transformacji technologicznych oraz gospodarczych.

Najczęściej wskazywaną w badaniu kategorią były nowoczesne PLC, co potwierdza rosnące oczekiwania dotyczące wydajności obliczeniowej, możliwości komunikacyjnych oraz integracji z systemami IT i chmurą obliczeniową. Użytkownicy zwracają szczególną uwagę na elastyczność konfiguracji, szybsze przetwarzanie danych i kompatybilność z systemami analityki przemysłowej. Sterowniki nowej generacji coraz częściej wykorzystują technologie znane z branży IT, takie jak konteneryzacja czy programowanie w językach wysokiego poziomu, co zwiększa ich funkcjonalność w złożonych aplikacjach przemysłowych.

Na drugim miejscu znalazło się cyberbezpieczeństwo oraz rozwój technologii IoT, IIoT i Przemysłu 4.0. Coraz większe znaczenie mają zabezpieczenia sterowników przed cyberatakami, zarówno na poziomie sprzętowym, jak i oprogramowania. Firmy wdrażają coraz bardziej zaawansowane protokoły komunikacyjne i mechanizmy ochrony przed nieautoryzowanym dostępem, co jest odpowiedzią na rosnącą liczbę zagrożeń w środowiskach przemysłowych. Jednocześnie sterowniki są coraz częściej integrowane z sieciami inteligentnych fabryk, co wymaga od nich większej elastyczności i zdolności do pracy w złożonych, rozproszonych systemach.

Ważnymi kierunkami rozwoju są również darmowe oprogramowanie, szybkość działania sterowników, liczba wejść-wyjść oraz rozwiązania chmurowe. Coraz więcej dostawców oferuje bezpłatne narzędzia do programowania PLC, co ułatwia wdrażanie nowych systemów i zwiększa dostępność automatyzacji dla mniejszych firm. Chmura obliczeniowa zyskuje na znaczeniu jako element architektury systemów sterowania, umożliwiając łatwiejszą akwizycję danych i ich analizę w czasie rzeczywistym. Wzrasta także znaczenie wirtualizacji, technologii safety, sztucznej inteligencji, miniaturyzacji oraz modułowości, które pozwalają na tworzenie bardziej elastycznych i zoptymalizowanych systemów automatyki.

Niektóre trendy, takie jak standaryzacja protokołów komunikacyjnych czy zgodność z normami potwierdzona certyfikatem, pokazują, że użytkownicy oczekują coraz większej kompatybilności pomiędzy urządzeniami różnych producentów. Przemysł coraz częściej wymaga, aby systemy sterowania różnych marek mogły ze sobą współpracować w ramach jednej infrastruktury. Rozwój uniwersalnych protokołów oraz wspólnych standardów w komunikacji przemysłowej będzie odgrywał coraz większą rolę w kontekście integracji nowoczesnych fabryk i procesów produkcyjnych.

Wśród wymienianych czynników znalazły się również dostępność produktów, poziom wsparcia technicznego oraz cena, co potwierdza, że decyzje zakupowe nadal opierają się nie tylko na parametrach technicznych, ale także na aspekcie ekonomicznym i serwisowym. Wzrost kosztów komponentów oraz rosnące zapotrzebowanie na sterowniki w wielu sektorach gospodarki sprawiają, że dostępność produktów i terminowość dostaw mają decydujące znaczenie przy wyborze konkretnego dostawcy.

Na rynku zauważalne są także zmiany w kontekście geopolitycznym – respondenci zwrócili uwagę na automatyzację w sektorze wodno-kanalizacyjnym i energetycznym, rozwój branży motoryzacyjnej, coraz większą konkurencję ze strony produktów pochodzących z Chin oraz kwestie eksportu i embarga. Wprowadzone restrykcje handlowe, problemy z łańcuchami dostaw oraz wzrastająca konkurencja z krajów azjatyckich sprawiają, że lokalni dostawcy oraz integratorzy muszą dostosowywać swoje strategie rynkowe, aby utrzymać pozycję konkurencyjną.

Piotr Adamczyk

ASTOR

Jakie są najważniejsze trendy technologiczne w rozwoju sterowników PLC i kontrolerów PAC?

Obecne trendy technologiczne dyktowane są przede wszystkim względami bezpieczeństwa i odporności na cyberataki. Takie sytuacje pojawiają się coraz częściej, a w kontekście dyrektywy NIS2, która w najbliższym czasie zacznie obowiązywać, podmioty działające w infrastrukturze sklasyfikowanej jako krytyczna będą miały kluczowe znaczenie. Z tego względu główni dostawcy automatyki, tacy jak Emerson, wyposażają swoje produkty w szereg mechanizmów, których zadaniem jest podniesienie poziomu bezpieczeństwa i niezawodności. Wśród nich można wymienić chociażby: Secure Boot, Secure Load, obsługę kryptografii opartą na wbudowanych modułach Trusted Platform Module czy wręcz kompleksowe mechanizmy wbudowane w oprogramowanie narzędziowe PAC Machine Edition, które dba o szyfrowania komunikacji, weryfikacje uprawnień operatorów czy logowanie informacji o występujących wyjątkach. Oprócz tych mechanizmów gwarancją wysokiej jakości i niezawodności są też certyfikaty, jakie Emerson dostarcza wraz z produktami – Achilles Level 2, potwierdzający odporność na konkretne wektory ataków, oraz certyfikat IEC/ANSI/ISA-62443-4-1-2018, potwierdzający, że produkcja i rozwój urządzeń opiera się na aktualnie obowiązujących standardach branżowych.

W jaki sposób rozwój sztucznej inteligencji i uczenia maszynowego wpłynie na rozwój systemów sterowania, takich jak PLC i PAC?

Wykorzystanie sztucznej inteligencji oraz uczenia maszynowego na poziomie systemów sterowania powoli staje się faktem. Kontrolery przeznaczone do aplikacji zgodnych z ideą Przemysłu 4.0, takie jak np. Emerson CPL410, są wyposażone w zintegrowane mechanizmy pozwalające na uruchamianie wytrenowanych algorytmów uczenia maszynowego, a na ich podstawie – analizowanie i predykcję zachowań systemu. Wytrenowane algorytmy przygotowane w postaci programów Python działają równolegle do tradycyjnych algorytmów sterowania w ramach jednego urządzenia i uzupełniają sterowany proces o analitykę on-line, dbającą o prawidłowe prowadzenie regulacji. Zintegrowanie funkcji EDGE w ramach kontrolerów PAC daje też szereg dodatkowych korzyści, które pozwalają na łatwą integrację systemów ze światem zewnętrznym, separując jednocześnie poziom produkcyjny od poziomu zarządczego i nadzorczego. Ta dodatkowa moc obliczeniowa staje się niezbędna w większości przypadków, gdyż optymalna produkcja coraz częściej wymaga przetwarzania informacji pochodzących spoza produkcji.

Sztuczna inteligencja to nowość, która obecnie na poziomie produkcyjnym jeszcze nie jest bardzo popularna, ale można się spodziewać, że w najbliższym czasie zagości w systemach sterowania. Pierwsi producenci, tacy jak Astraada ONE, w najnowszej serii kontrolerów zintegrowanych z ekranem już wprowadzają rozszerzenia o dodatkowy moduł AI, który będzie można wykorzystać na poziomie sterowania. Wydaje się bardzo naturalne, że integracja systemów wizyjnych z modułami AI w PLC oraz z robotami przemysłowymi to przyszłość nowoczesnych systemów automatyki.

Podsumowując, rozwój rynku PLC i PAC w nadchodzących latach będzie determinowany zarówno przez innowacje technologiczne, jak i przez czynniki ekonomiczne i geopolityczne. Wzrost znaczenia inteligentnych systemów sterowania, integracja z chmurą, cyberbezpieczeństwo oraz dążenie do większej kompatybilności między urządzeniami różnych producentów to najważniejsze wyzwania, przed którymi stoi branża automatyki przemysłowej.