Sterowniki i kontrolery przemysłowe

Sterowniki programowalne to kluczowa część przemysłowych systemów automatyki, układów sterowania pracą maszyn i szeregu innych aplikacji. Opracowania na ich temat publikujemy regularnie w IRA oraz APA już od ponad dekady, co pozwala na dobrą obserwację zmian na omawianym rynku. Bieżącą analizę traktujemy jako aktualizację poprzednio publikowanych informacji w IRA 2019, skupiając się w niej na wskazaniu najważniejszych trendów technologicznych oraz omówieniu bieżącego stanu rynku.

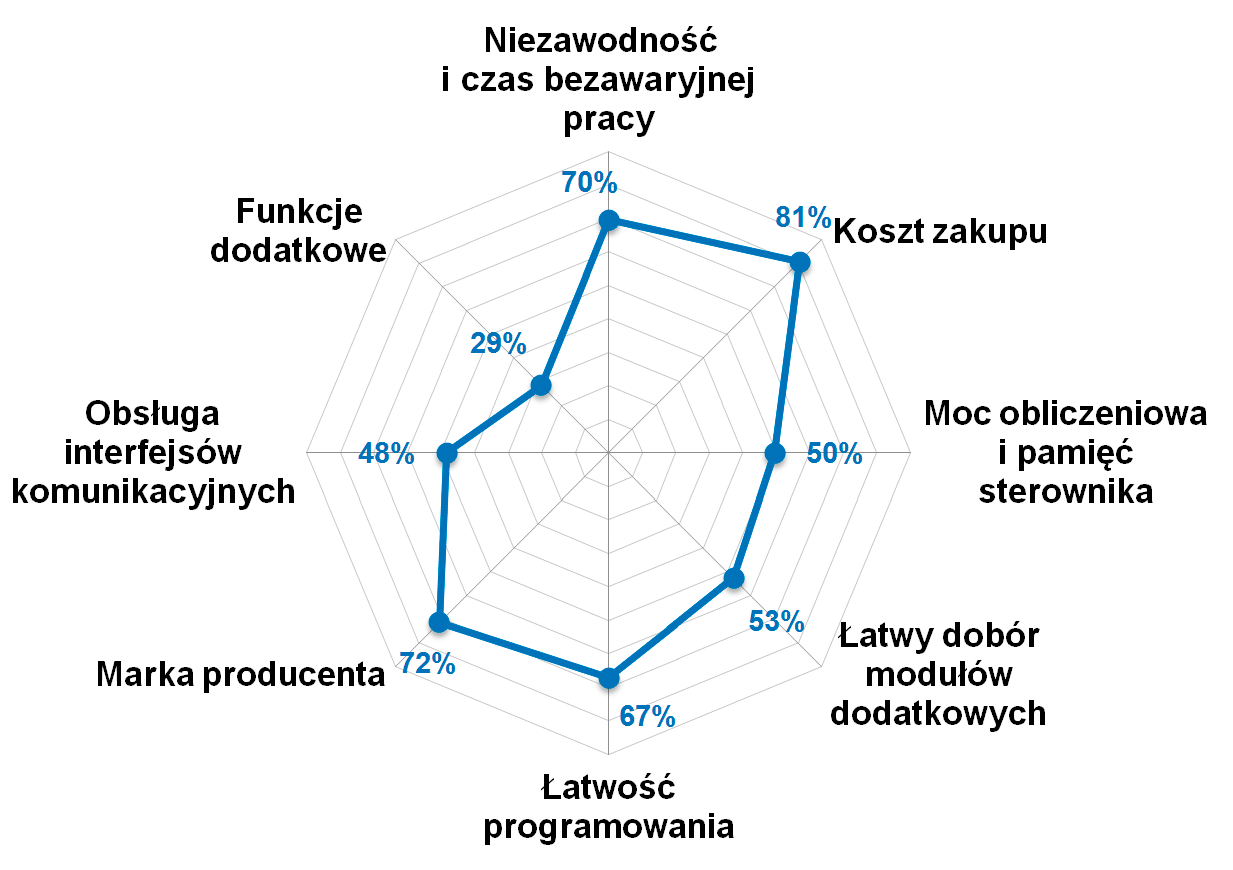

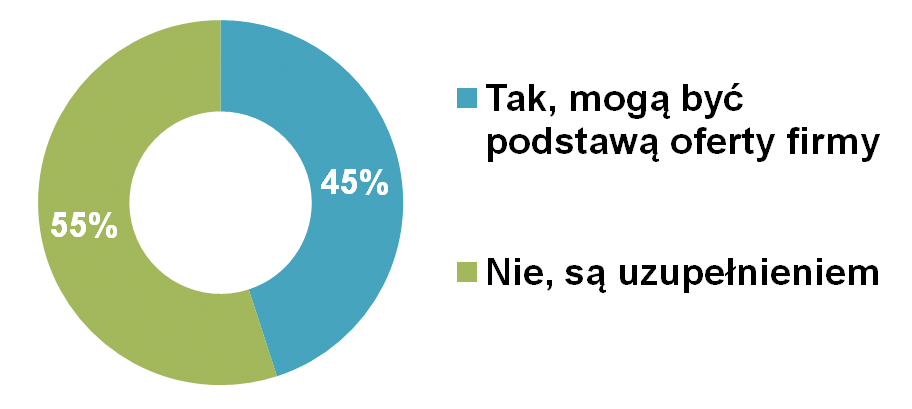

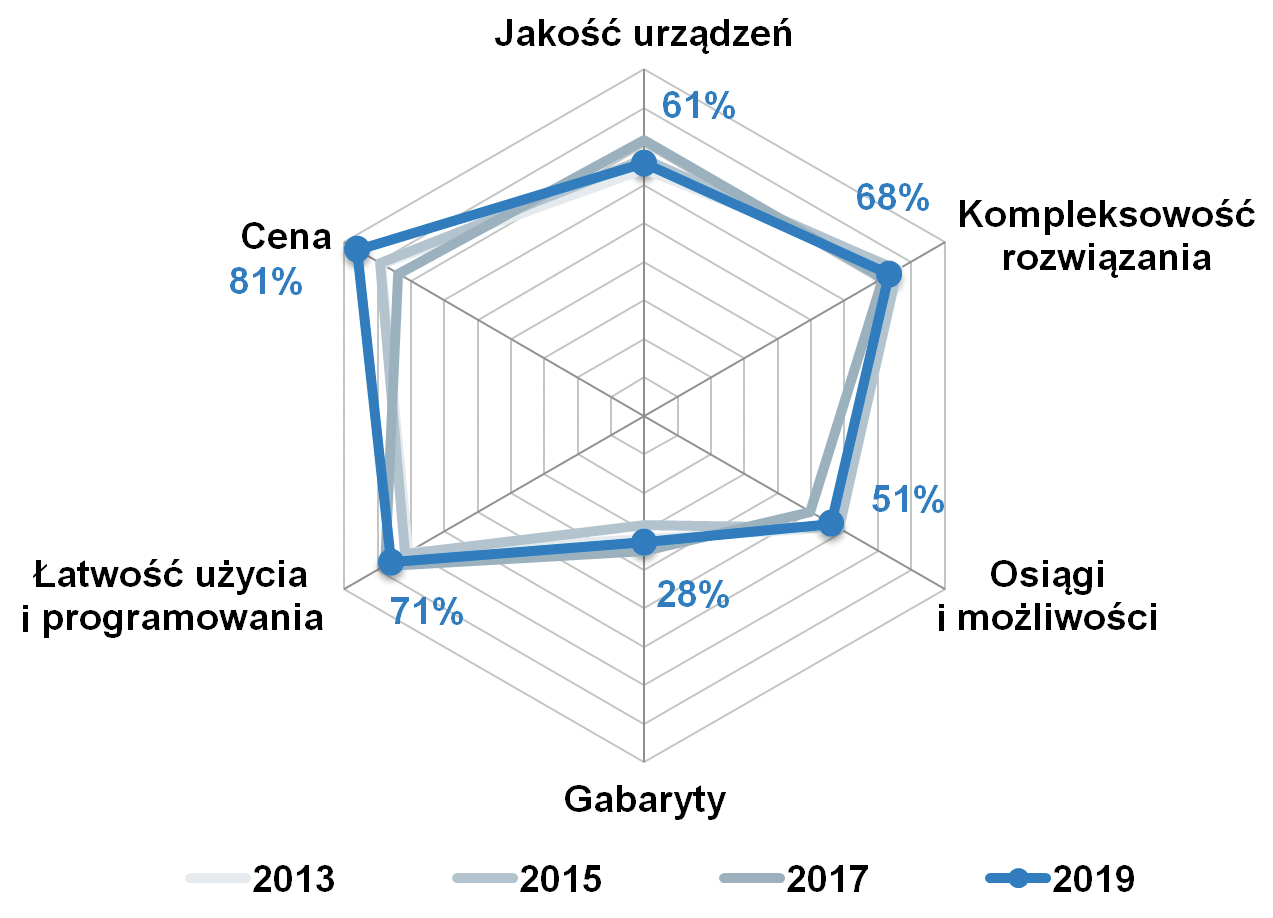

PLC muszą być niezawodne, markowe i... tanie

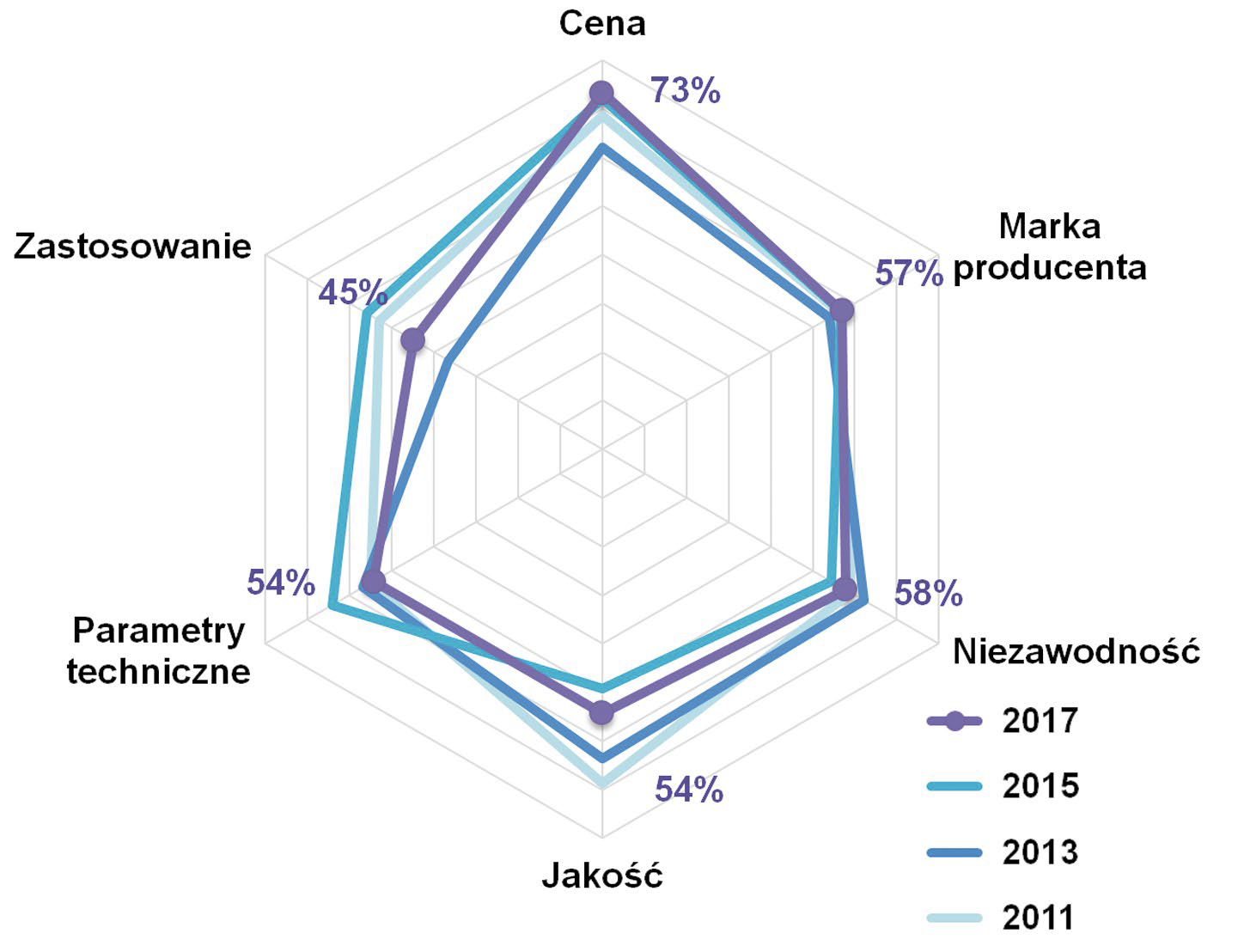

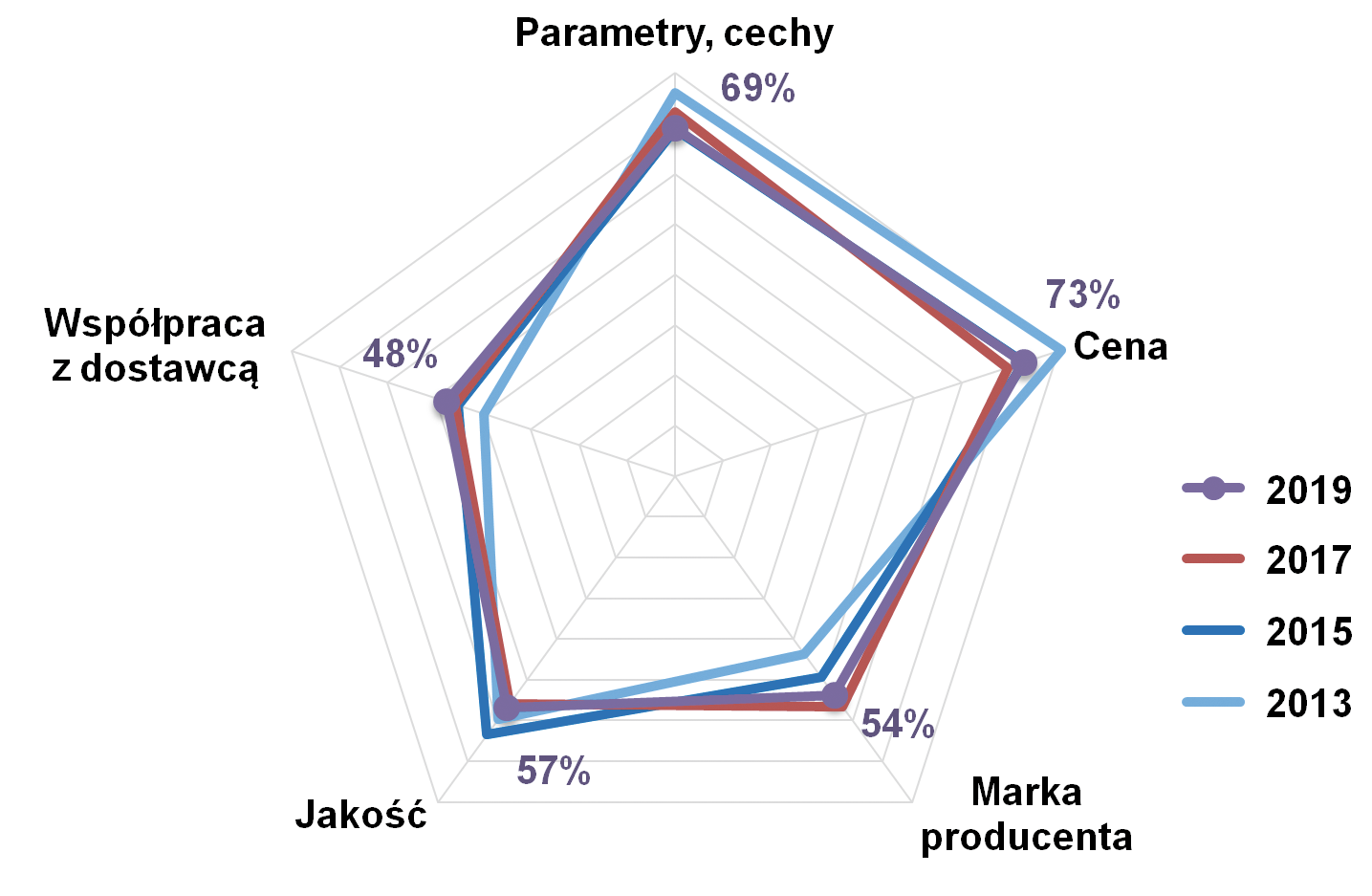

Wymogi stawiane sterownikom przez ich odbiorców są bardzo różne, zwykle zależne od tworzonej aplikacji, przyzwyczajeń inżynierów i wielu innych czynników. Po zebraniu kilkudziesięciu odpowiedzi ankietowych stworzyliśmy listę najczęstszych preferencji zakupowych polskich klientów. Czołowe miejsca zajmują wymienione w śródtytule "niezawodność i czas bezawaryjnej pracy" oraz "koszty zakupu".

Obydwa wymogi są zrozumiałe, bowiem stanowią one tak naprawdę genezę stworzenia sterowników programowalnych. Właśnie kwestie niezawodnościowe, możliwość pracy w trudnych warunkach środowiskowych, działanie w trybie 24/7, itd. były tymi, które pod koniec lat 60. doprowadziły do powstania nowej generacji urządzeń.

Również od PLC, które dzisiaj kontrolują pracę maszyn czy linii technologicznej, bezwzględnie wymaga się wieloletniej poprawności działania, przez co wymogi jakościowe i niezawodnościowe niezmiennie stawiane są na pierwszym miejscu.

Trzecie i czwarte miejsca zajęły: marka producenta oraz łatwość programowania (i ogólnie wdrażania). Należy skomentować kwestie marki, bowiem powiązana jest ona zarówno z niezawodnością samych produktów, jak też standardem stosowanym w danym zakładzie oraz tzw. listami preferowanych dostawców. Bardzo często polityka firmy czy koncernu narzuca stosowanie danych typów sterowników (tj. pochodzących od określonych producentów), co jest zresztą dużym utrudnieniem w działalności dla dostawców spoza owej listy, szczególnie firm lokalnych.

Dla klientów liczą się także: możliwości łatwej rozbudowy (dostępność modułów dodatkowych), możliwości komunikacyjne (dotyczy zarówno sieci polowych, jak też ethernetowych) oraz parametry wydajnościowe sterowników. Te ostatnie zresztą szybko poprawiają się, co jest pochodną ogólnego rozwoju elektroniki i technologii IT. Zgodnie z komentarzami dostawców kolejne generacje PLC zapewniają szybki przyrost możliwości obliczeniowych i komunikacyjnych, a także funkcjonalności (np. zdalnego dostępu do danych, zdalnej konfiguracji).

|

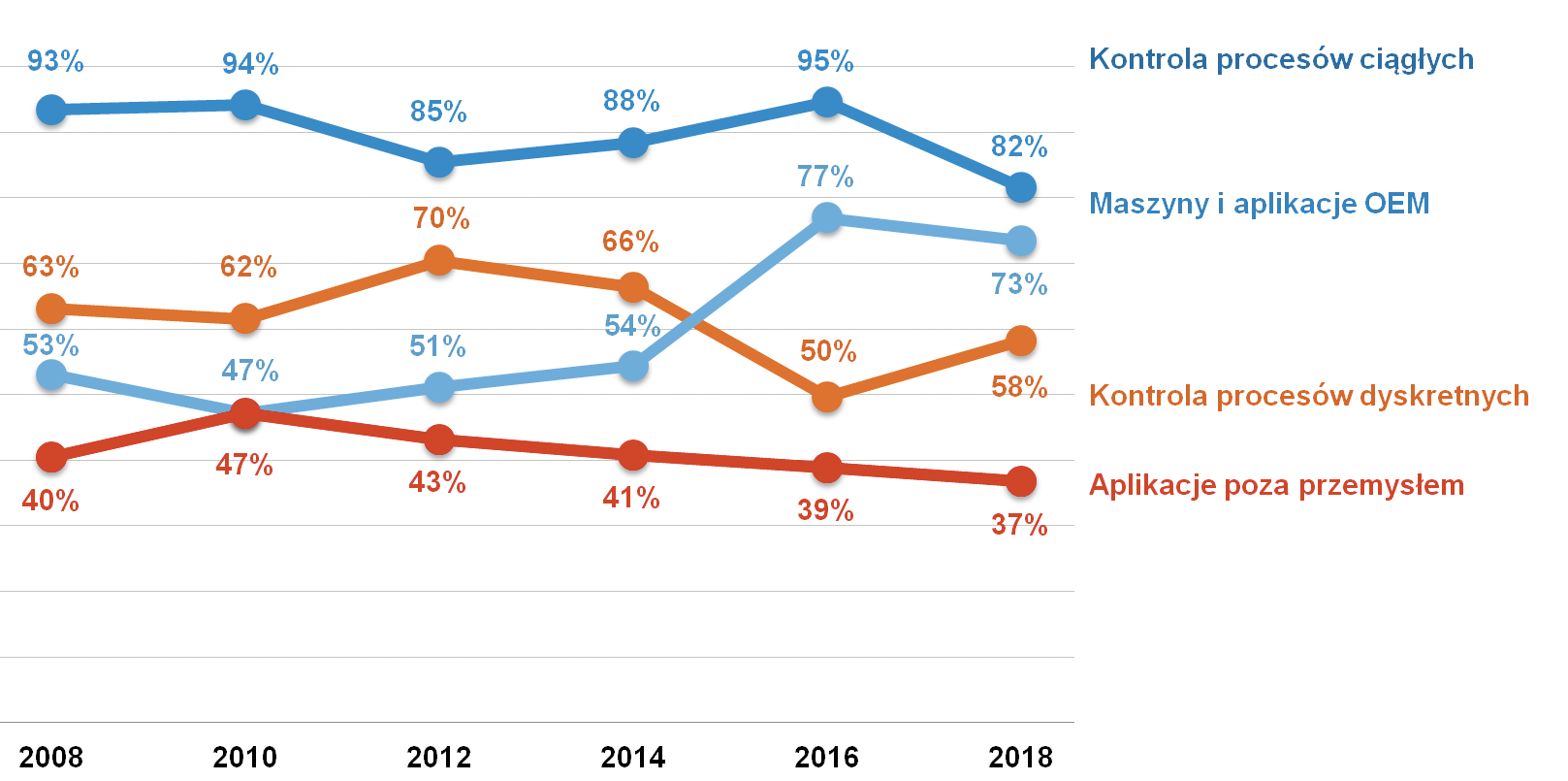

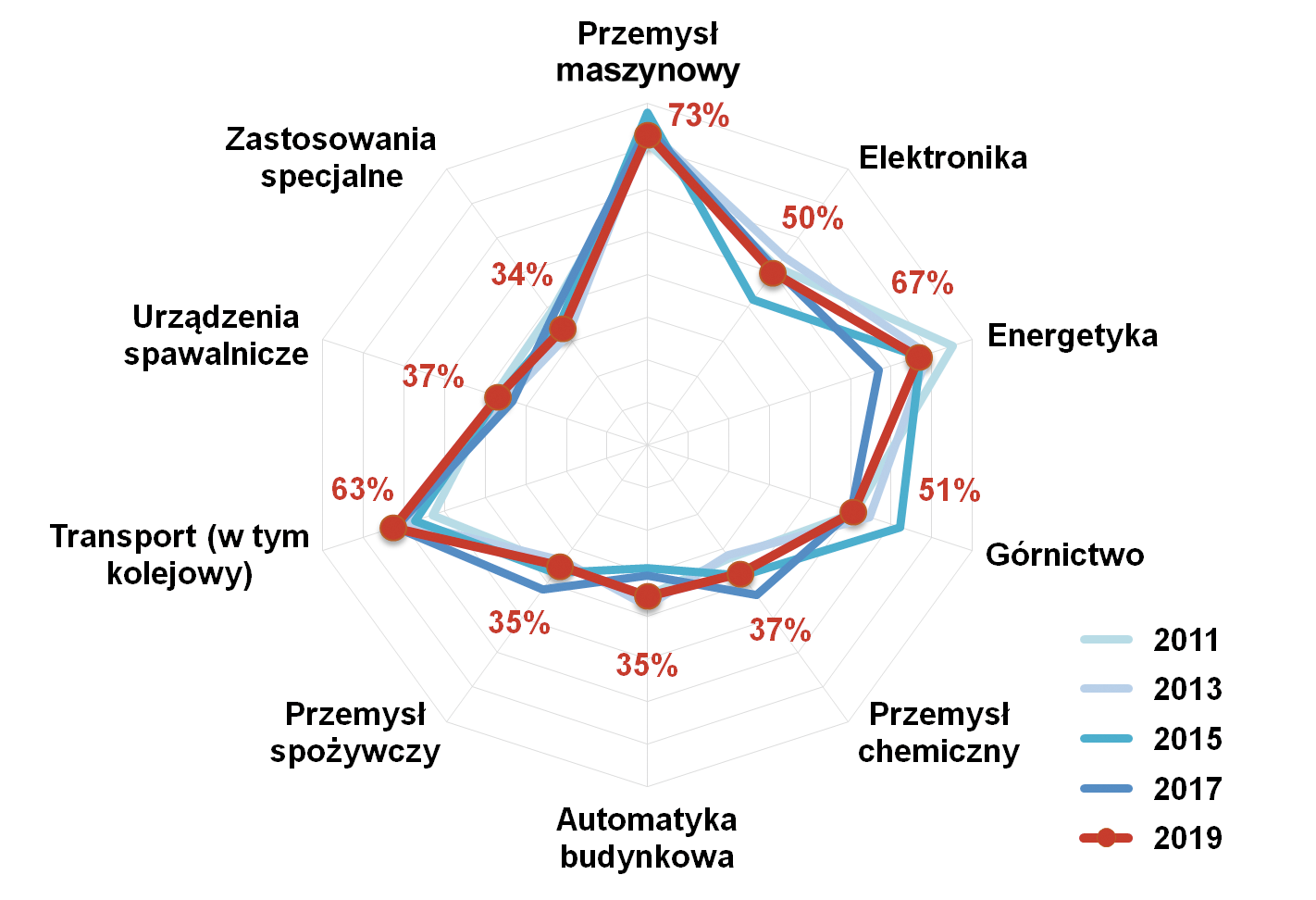

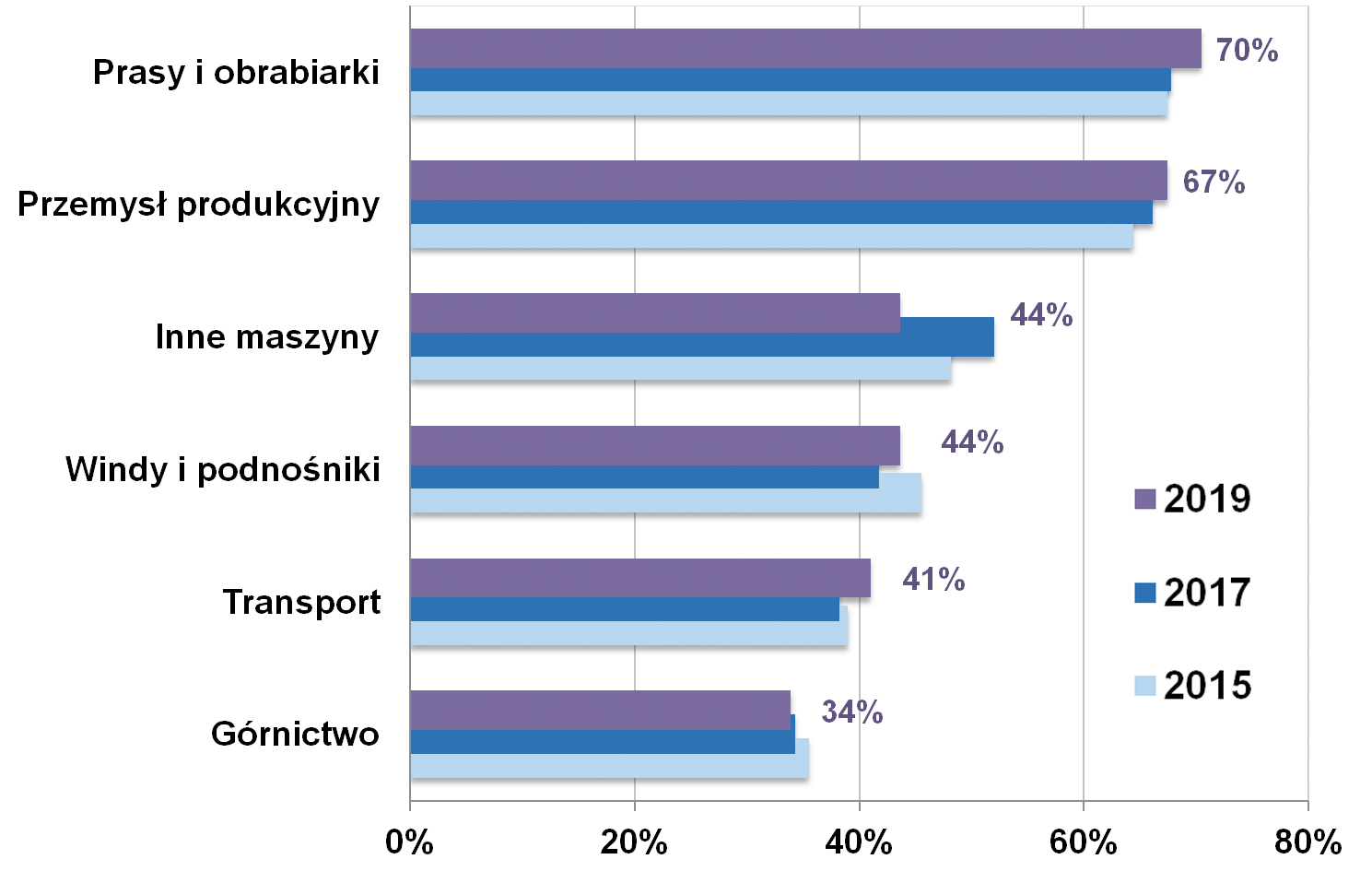

Przemysł i maszyny

Pierwotnym i jednocześnie cały czas najważniejszym obszarem zastosowań PLC jest przemysł. Dotyczy to w szczególności branży produkcji dyskretnej, m.in.: spożywczej oraz motoryzacyjnej, a także sektora produkcji maszyn i urządzeń (tzw. OEM). Na miejscach poza podium znalazły się: rynek chemiczny (czyli branża procesowa) oraz energetyka, zaś niewiele dalej obszar automatyki budynkowej (głównie obiekty komercyjne, użyteczności publicznej, itp.). Większych zmian w stosunku do poprzednio publikowanych w APA oraz IRA statystyk nie widać - w każdym razie nie na tym poziomie ogólności.

Trzy wymienione wcześniej czołowe branże pozostaną dla dostawców PLC najważniejsze również w przyszłości. Zdaniem respondentów można prognozować utrzymanie się popytu ze strony przede wszystkim wytwórców maszyn oraz producentów (i firm wykonujących dla nich zlecenia) z branży spożywczej.

Działający w kraju oferenci sterowników jako perspektywiczne wymieniali również sektor motoryzacyjny, energetykę, branżę opakowaniową oraz budownictwo. Jeżeli w gospodarce nie nastąpią większe zmiany na poziomie makroekonomicznym, to również w przypadku sektorów generujących największy popyt na sterowniki nie ma co spodziewać się rewolucji.

Sterowanie PC-based coraz popularniejsze...

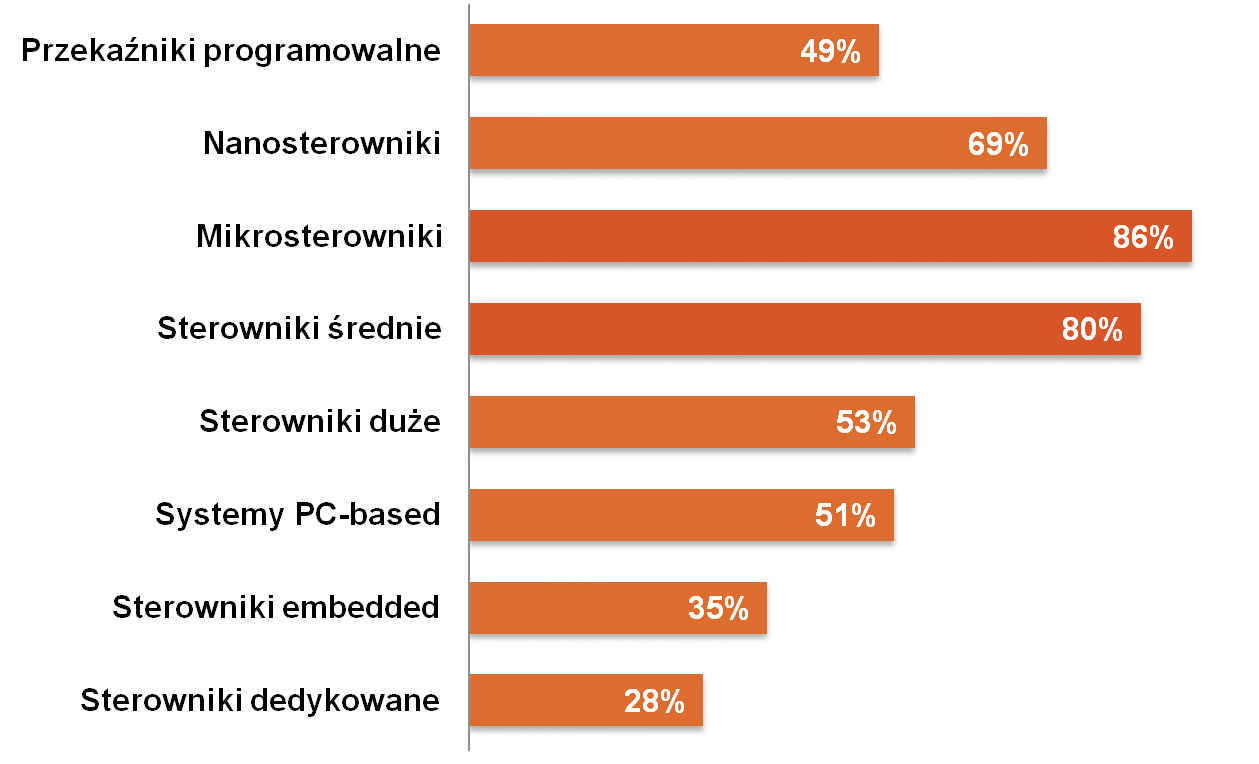

W asortymencie sprzedawanych urządzeń dominują mikrosterowniki i urządzenia o średniej wielkości lub, ujmując to pod względem liczby we/wy, mające po kilkadziesiąt, kilkaset tego typu punktów. Stanowią one podstawę mniejszych i średniej wielkości systemów sterowania, które stosowane są w maszynach, na odcinkach linii technologicznych oraz w wielu aplikacjach poza przemysłem - np. układach technologicznych w branży wod-kan. Bazują one zarówno na sterownikach kompaktowych, jak też urządzeniach modułowych, czyli składających się z CPU oraz lokalnych i zdalnych układów we/wy.

Kolejne pod względem popularności są, analogicznie jak w poprzednich informatorach, najmniejsze sterowniki i przekaźniki programowalne. Te ostatnie mogą wykonywać proste zadania (funkcje) logiczne, przełączając wyjścia, sterując pracą odbiorników i, w części przypadków, przetwarzając sygnały analogowe.

Część z nich ma funkcje zbliżające je do niewielkich sterowników, takiej jak przykładowo wbudowany regulator PID. Jeżeli zaś chodzi o drugi biegun skali, to mamy tutaj do czynienia ze sprzedażą dużych jednostek - jest ona stabilna i oceniana podobnie jak w statystyce w IRA dwa lata temu.

Część z nich ma funkcje zbliżające je do niewielkich sterowników, takiej jak przykładowo wbudowany regulator PID. Jeżeli zaś chodzi o drugi biegun skali, to mamy tutaj do czynienia ze sprzedażą dużych jednostek - jest ona stabilna i oceniana podobnie jak w statystyce w IRA dwa lata temu.

Zmianą, która odróżnia bieżące wyniki od tych z poprzednich analiz, jest ewidentny wzrost w przypadku wykorzystania systemów PC-based. Sterowniki software’owe (SoftPLC), a więc bazujące na komputerach przemysłowych, niewątpliwie zyskują na popularności dzięki możliwościom związanym nie tylko z przetwarzaniem danych, ale przede wszystkim komunikacją i łatwością integracji w większych systemach. W przypadku omawianej grupy obserwować można było systematyczne wzrosty sięgające końca zeszłej dekady, co zresztą wynikało ze zwiększającej się akceptacji ze strony użytkowników.

|

...jednak PLC pozostają niezagrożone

Tworząc analizy poświęcone rynkowi dystrybucji PLC i PAC w Polsce, pytamy respondentów o to, jakie czynniki mają ich zdaniem największy wpływ na omawianą branżę. Obecnie na rozwój tych produktów i rynku wpływa przede wszystkim popularyzacja wymienionych systemów PC-based, a więc komputerów przemysłowych, a także prostszych urządzeń sterujących - takich jak przekaźniki programowalne.

Dotyczy to jednak tylko części aplikacji - przykładowo takich, gdzie wymagane jest przetwarzanie dużych ilości danych i zapewnianie możliwości komunikacyjnych - w pierwszym z przypadków, czy aplikacji najprostszych, co dotyczy przekaźników programowalnych. Te ostatnie zresztą wyposażane są w kolejne nowe funkcje, co jest naturalnym procesem dyfuzji technologii z bardziej zaawansowanych urządzeń.

Warto przy tym zauważyć, że jedynie kilka procent respondentów uznało, że wymienione produkty mają znaczący wpływ na świat PLC. Odsetek ten jest mniejszy niż przed kilkoma laty, co można podsumować stwierdzeniem, że pozycja tradycyjnych sterowników programowalnych pozostaje niezagrożona.

Warto przy tym zauważyć, że jedynie kilka procent respondentów uznało, że wymienione produkty mają znaczący wpływ na świat PLC. Odsetek ten jest mniejszy niż przed kilkoma laty, co można podsumować stwierdzeniem, że pozycja tradycyjnych sterowników programowalnych pozostaje niezagrożona.

Istotnym trendem w branży jest integracja sterowników z innymi urządzeniami - na przykład panelami operatorskimi, a także uzupełnianie PLC o funkcje komunikacji bezprzewodowej np. w sieciach komórkowych. W przypadku tych ostatnich wydźwięk bieżącego badania jest jasny - urządzenia tego typu są istotne przede wszystkim w aplikacjach specjalistycznych.

Takimi są m.in. systemy rozproszone i zastosowania w instalacjach rozległych terytorialnie. Jeżeli chodzi o PLC zintegrowane z HMI, to wyniki tutaj są mieszane, aczkolwiek przeważają odpowiedzi negatywne. Jest to jednocześnie różnica w stosunku do statystyki sprzed dwóch lat, kiedy mieliśmy w tej grupie do czynienia ze wzrostami.

Sytuacja na rynku

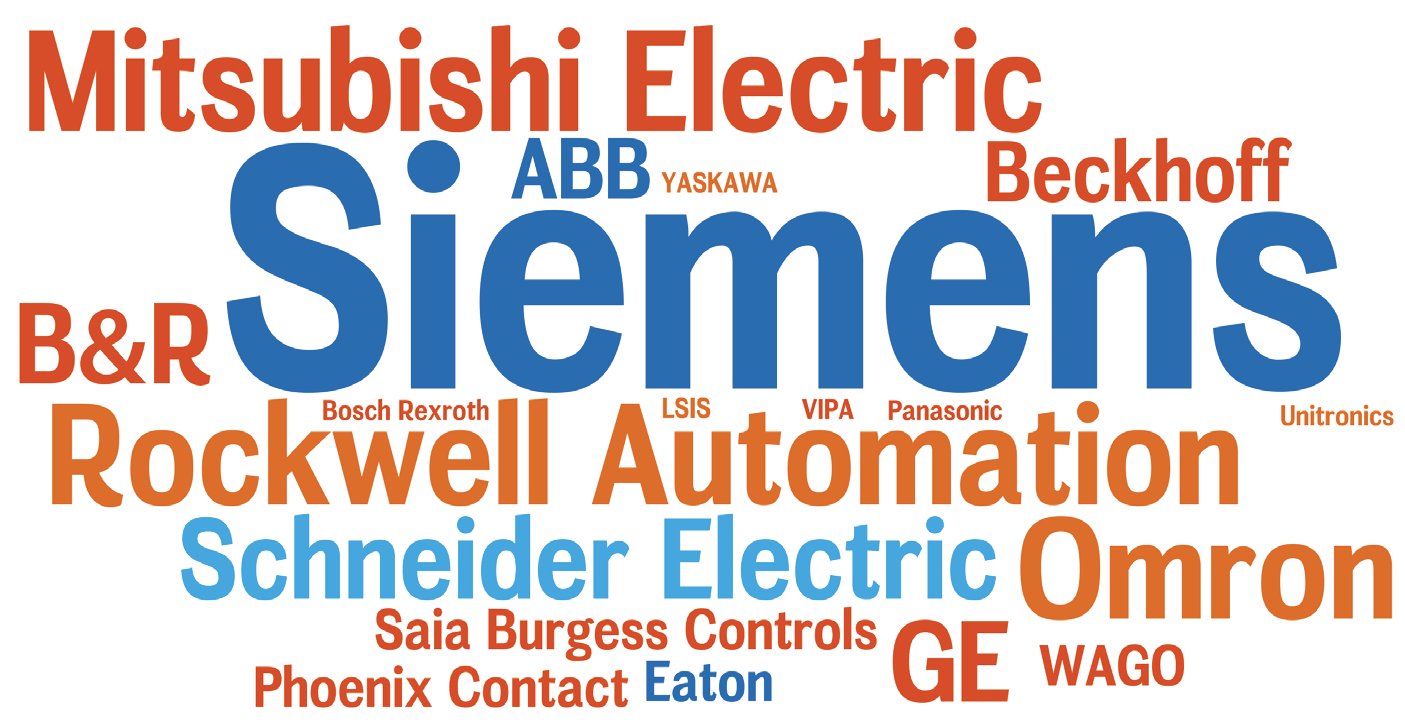

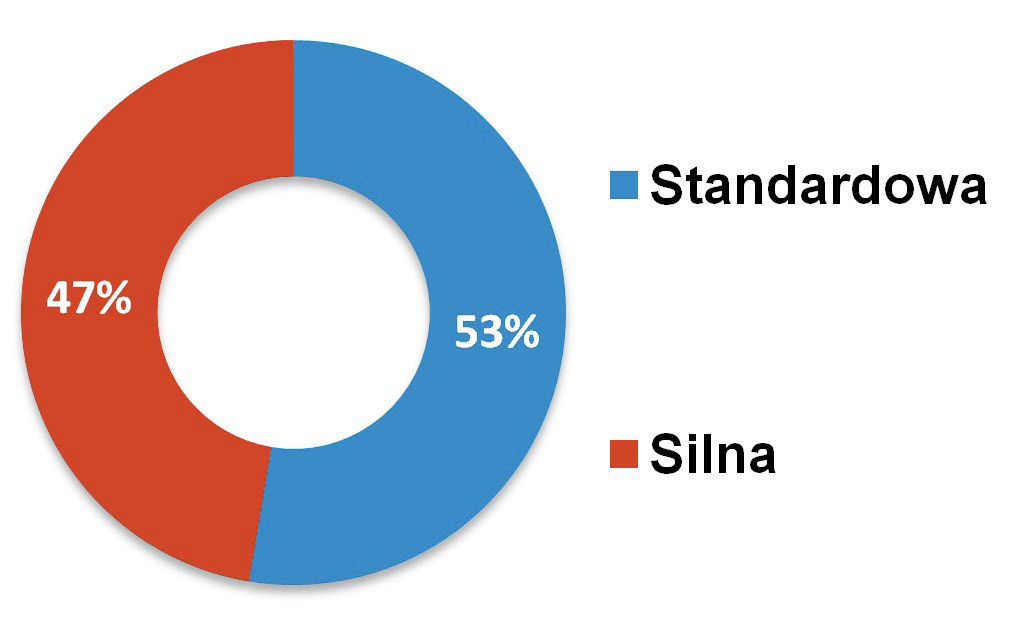

Omawiana branża zawsze była silnie konkurencyjna, czego jednym z powodów jest duża podaż produktów na rynku. Sterowniki należą do popularnych urządzeń i znaleźć je można w ofertach kilkudziesięciu dostawców. Dodatkowo po stronie odbiorców istnieją silne przyzwyczajenia co do marek stosowanych urządzeń, często związane ze wspomnianymi wcześniej standardami wykorzystywanymi w danym zakładzie i wynikającymi z tzw. list preferowanych dostawców.

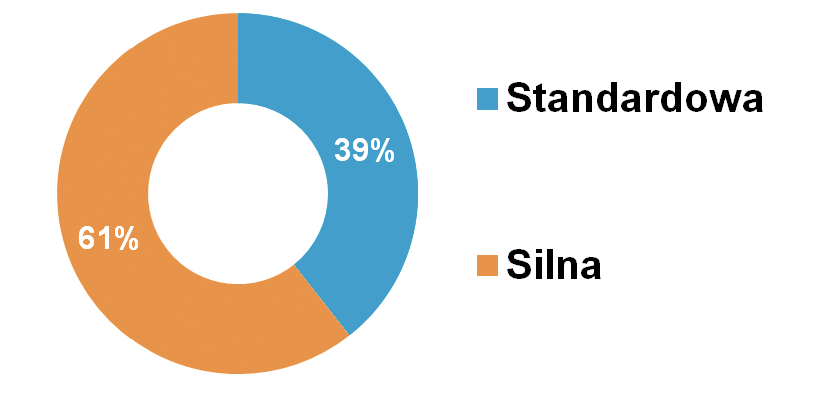

Sprawia to również, że dostawcy mniej popularnych sterowników mają spore problemy z ich popularyzacją na rynku - szczególnie wśród większych odbiorców i firm z kapitałem obcym. Generalnie trzech na czterech respondentów oceniło, że konkurencja w branży jest silna, reszta uznała, że jest ona standardowa.

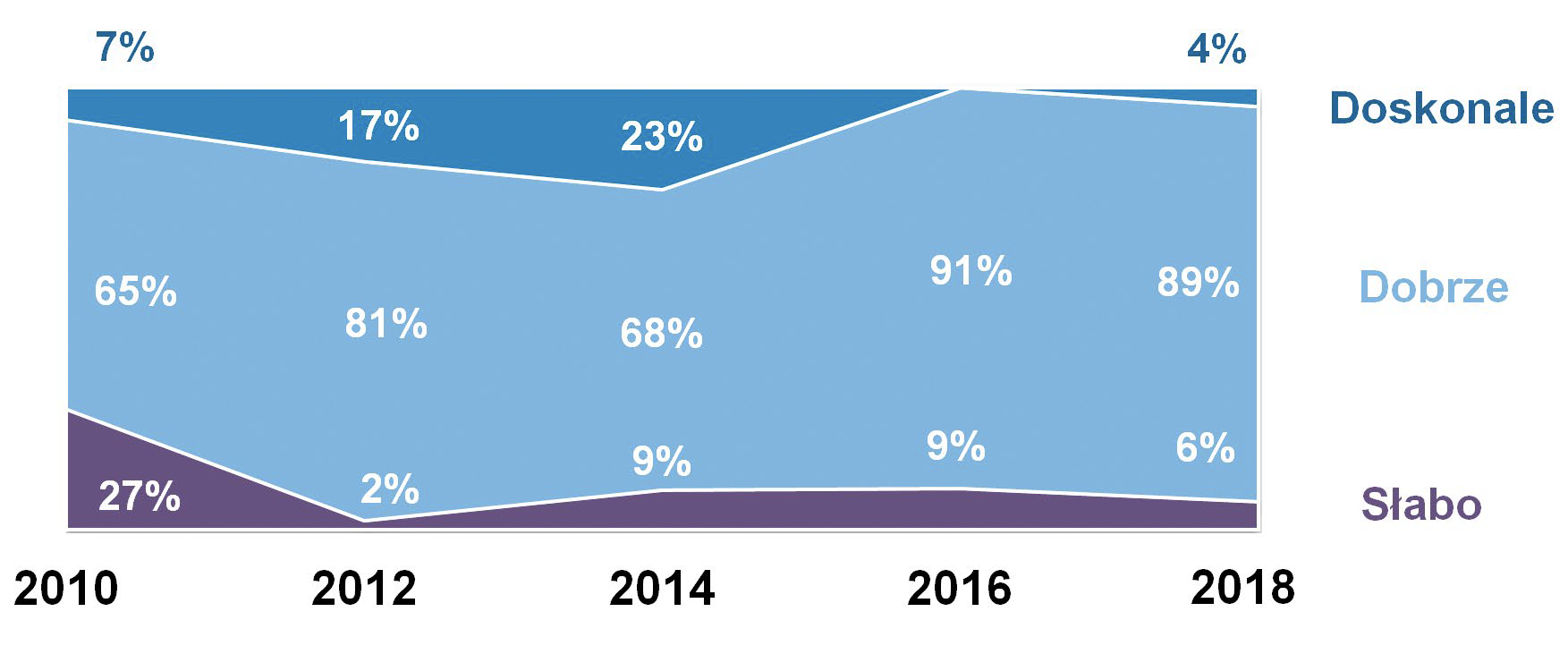

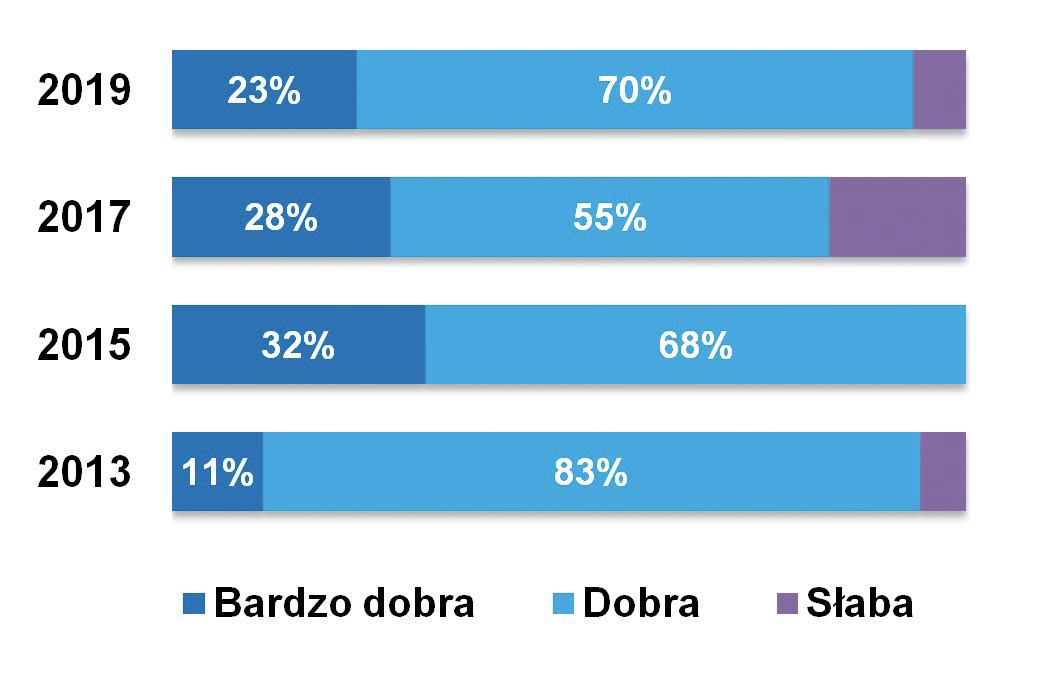

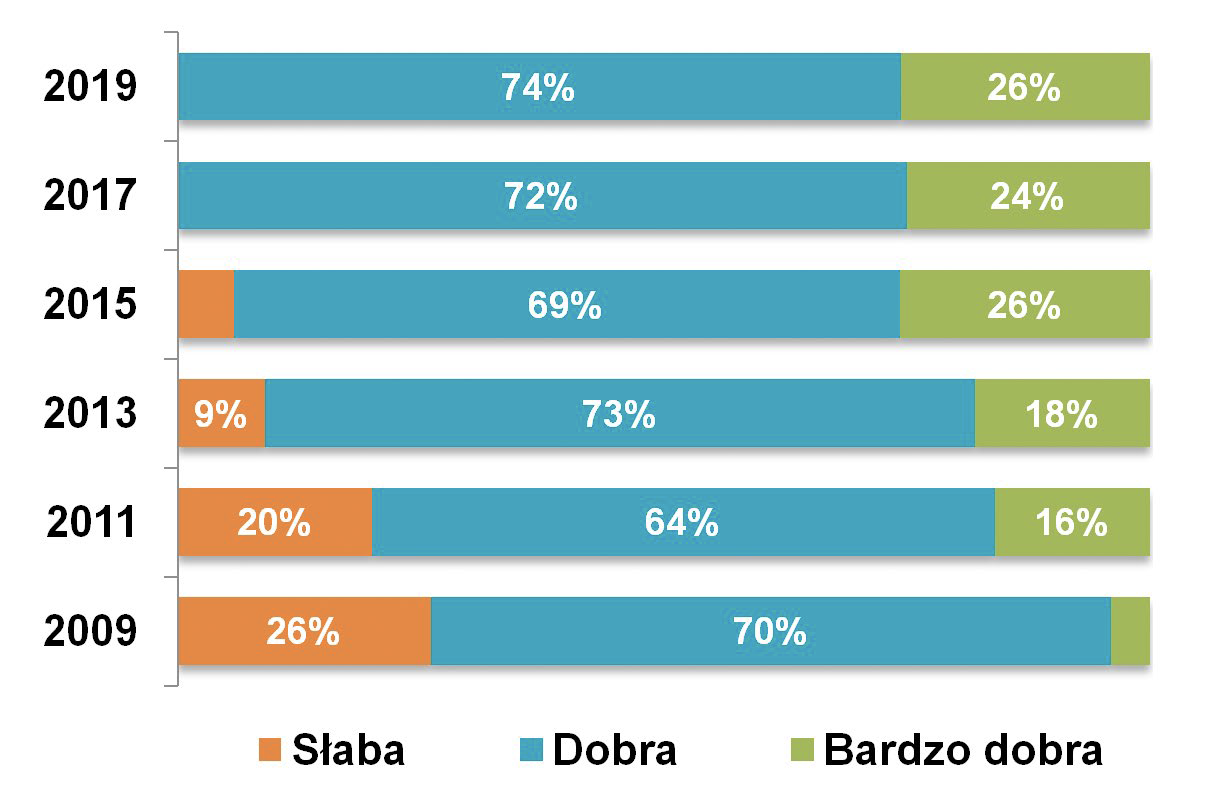

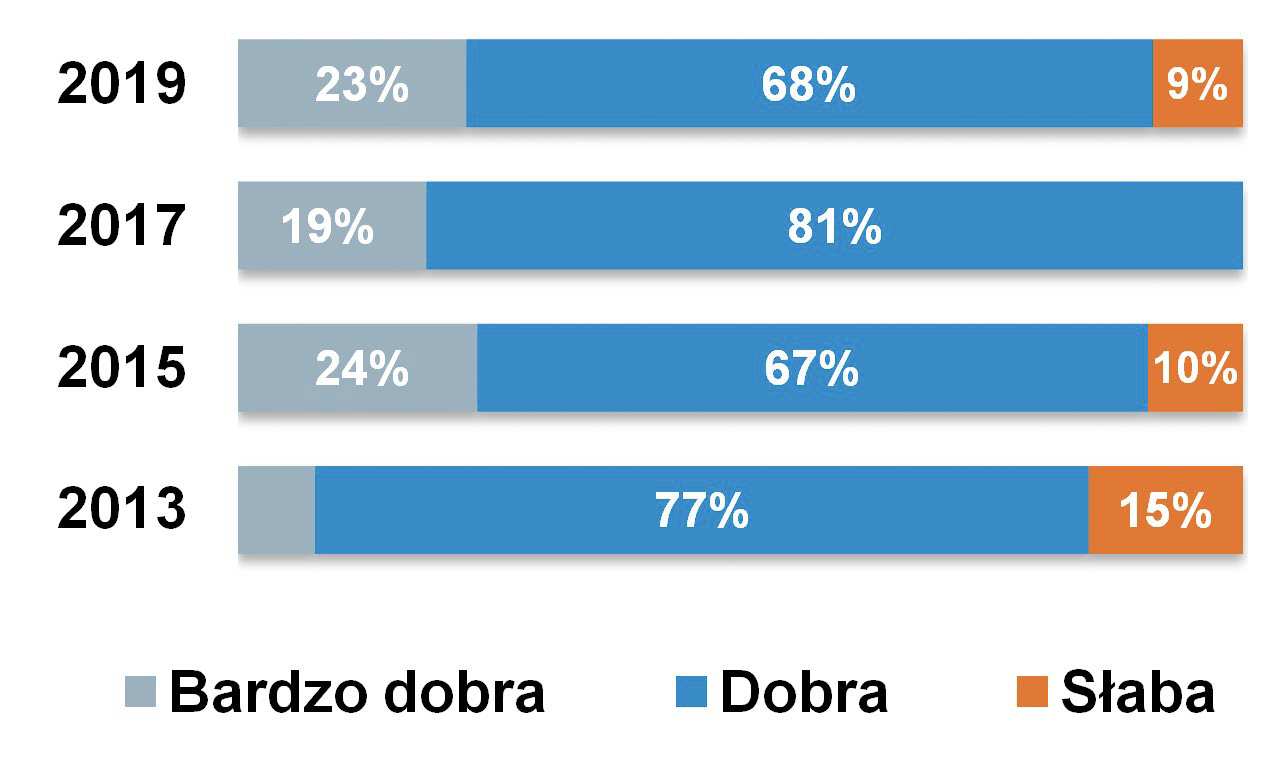

Jeżeli chodzi o sytuację na omawianym rynku, to na początku 2018 roku, gdy przeprowadzaliśmy ostatnie badanie rynku, mieliśmy do czynienia z jej bardzo dobrymi ocenami. Koniunktura w branży zawsze była pochodną sytuacji w gospodarce, w szczególności w przemyśle.

Stały popyt na sterowniki pochodził od odbiorców kupujących je na potrzeby utrzymania ruchu, jednak zdecydowanie najwięcej zakupów - i wolumenowo, i wartościowo - dokonywanych było w celu wykorzystania PLC w nowych maszynach i instalacjach technologicznych oraz w modernizacjach i rozbudowie tych już istniejących.

Dzisiaj liczba ocen "dobra" i "bardzo dobra" jest na tyle duża, aby móc w skrócie stwierdzić, że w omawianym sektorze mamy do czynienia z bardzo udanymi latami. Okres ten trwa przynajmniej od 2-3 lat, wnioskując po wynikach poprzednio przeprowadzonych przez redakcję badań.

Spójrzmy jeszcze na branżę pod kątem wartościowym, tj. rocznej sprzedaży PLC i pokrewnych produktów w Polsce. W przypadku poprzednich analiz średnie wartości wyliczone na bazie odpowiedzi ankietowych wynosiły 150 mln zł (2013 rok) oraz 130 mln zł (2015 rok). Obecnie wyniki są o kilka procent niższe niż poprzednio i średnia oraz mediana to około 120 mln zł.

Spójrzmy jeszcze na branżę pod kątem wartościowym, tj. rocznej sprzedaży PLC i pokrewnych produktów w Polsce. W przypadku poprzednich analiz średnie wartości wyliczone na bazie odpowiedzi ankietowych wynosiły 150 mln zł (2013 rok) oraz 130 mln zł (2015 rok). Obecnie wyniki są o kilka procent niższe niż poprzednio i średnia oraz mediana to około 120 mln zł.

Należy przy tym zaznaczyć, że podawane przez respondentów szacunki wynosiły od 30 do 250 mln zł. Na koniec dodajmy, że informacje na temat kluczowych trendów technologicznych i strony podażowej rynku, a także kwestii dotyczących zmian w PLC w epoce Industry 4.0 przedstawione zostały w wydaniu IRA 2019.

|

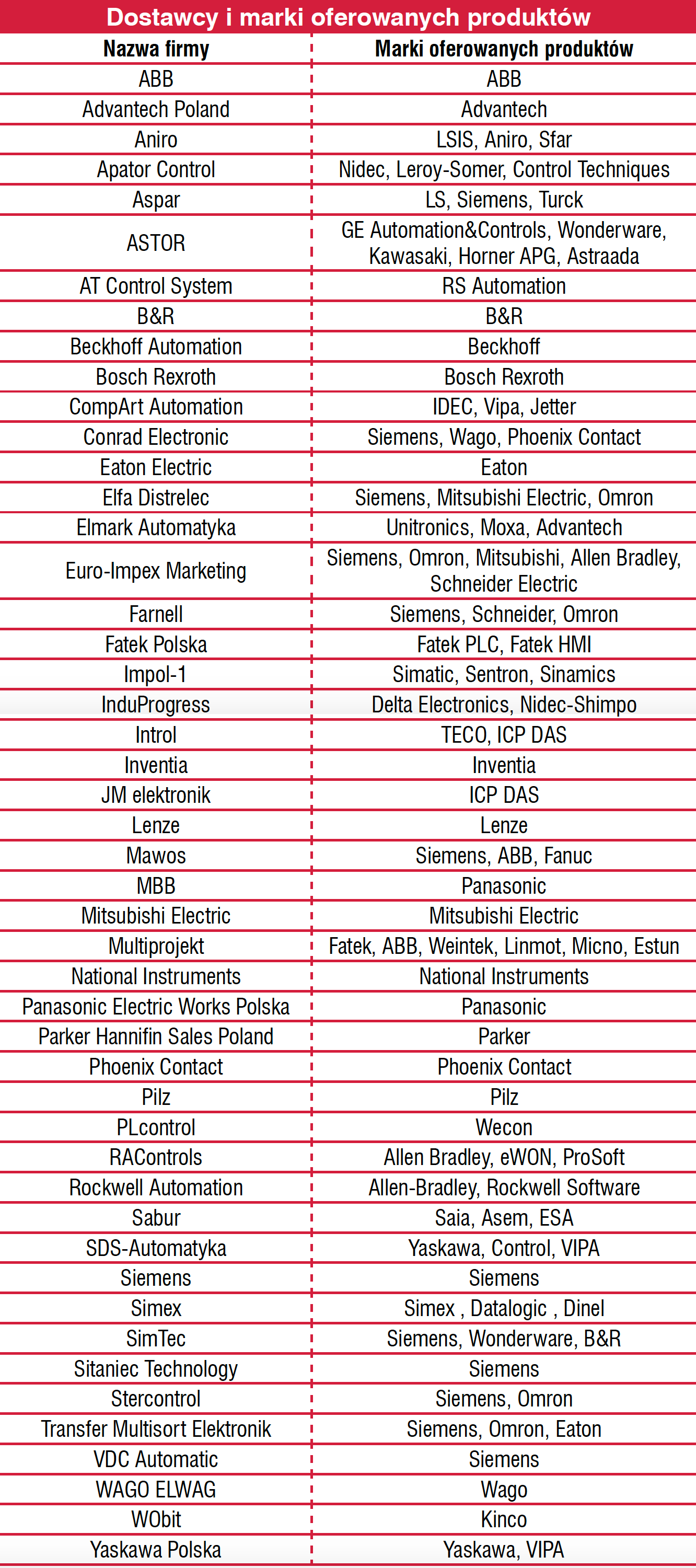

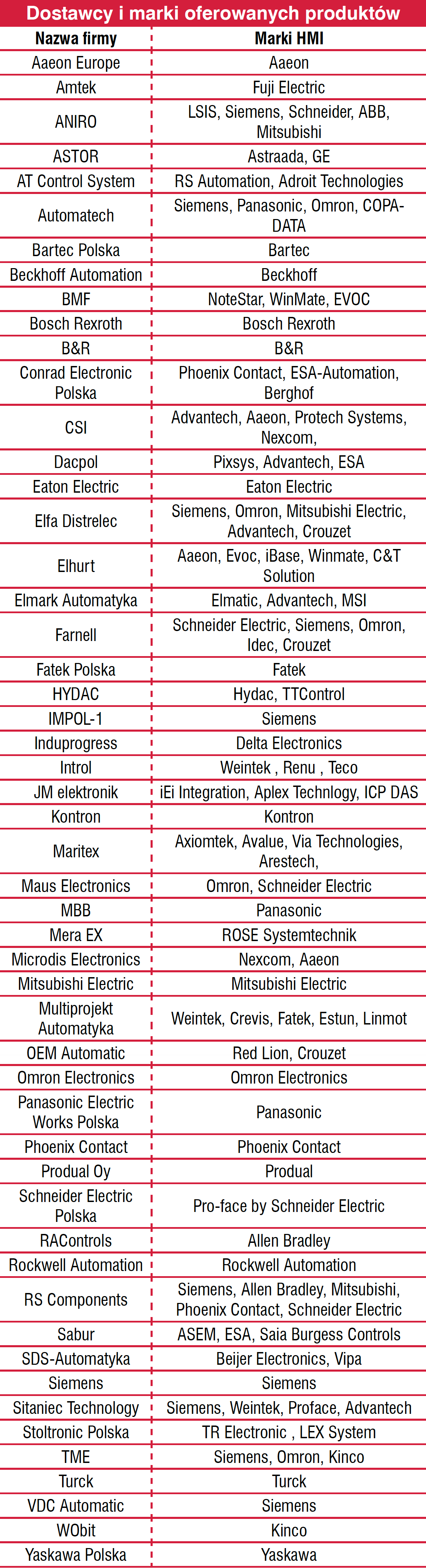

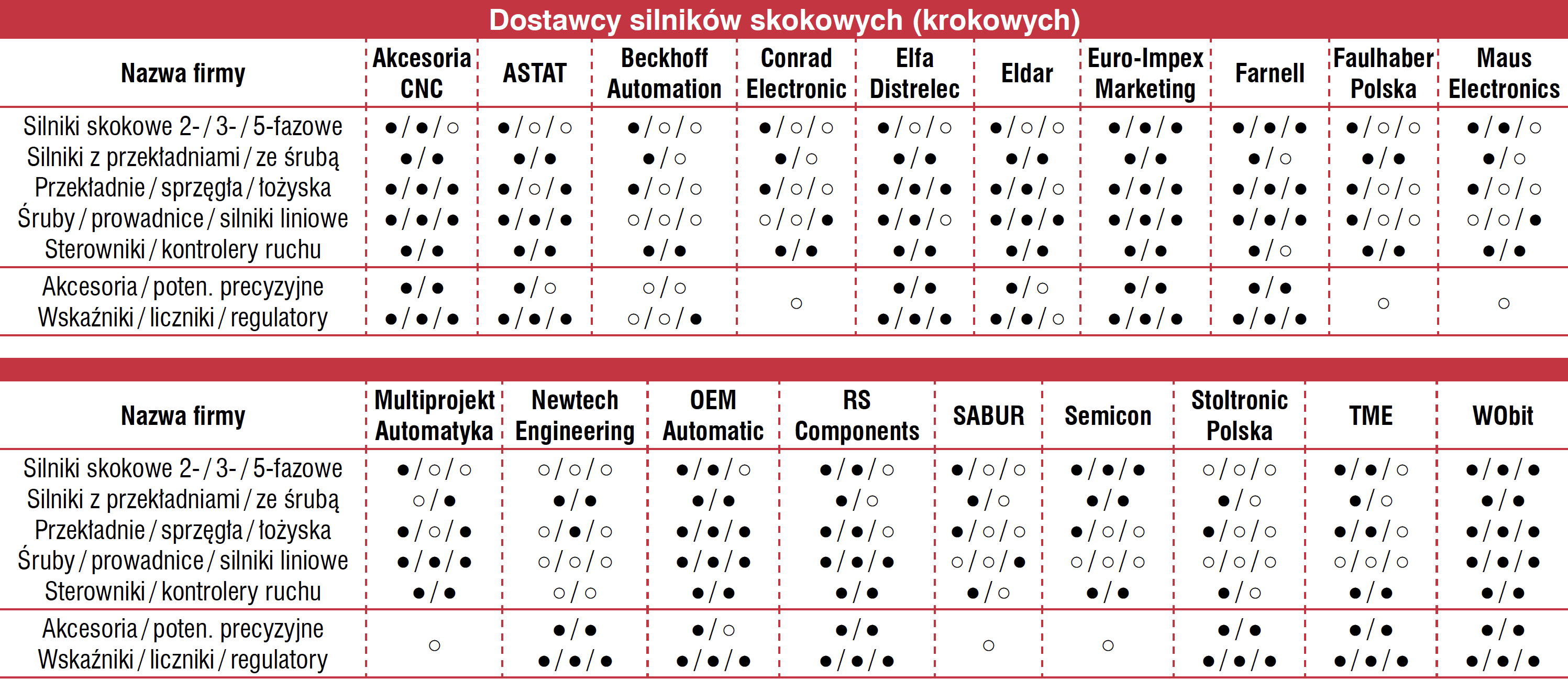

Dodatkowe dane tabelaryczne dotyczące dostawców omawianych produktów przedstawiono w poprzednim wydaniu informatora. |

Panele operatorskie

Tytułowe urządzenia stanowią jeden z najpopularniejszych rodzajów interfejsów zapewniających komunikację operatora z maszyną czy systemem automatyki. Punktem wyjścia do ich klasyfikacji jest podział HMI względem wielkości ekranu oraz możliwości.

Te ostatnie obejmować mogą jedynie wyświetlanie, wykonywanie relatywnie prostych obliczeń i komunikację z operatorem lub, jak ma to miejsce w przypadku komputerów panelowych, bardziej złożone zadania obliczeniowe, przetwarzanie danych i sterowanie. W drugiej z analiz informatora przedstawiamy informacje na temat różnego rodzaju HMI.

Omawiane w tej części analiz urządzenia, choć w większości mają istotny element wspólny - tj. wyświetlacz ciekłokrystaliczny - w rzeczywistości tworzą różnorodną grupę produktów. Różnią się one parametrami, możliwościami obliczeniowymi i komunikacyjnymi, funkcjonalnością oraz dodatkowymi cechami definiowanymi na poziomie oprogramowania.

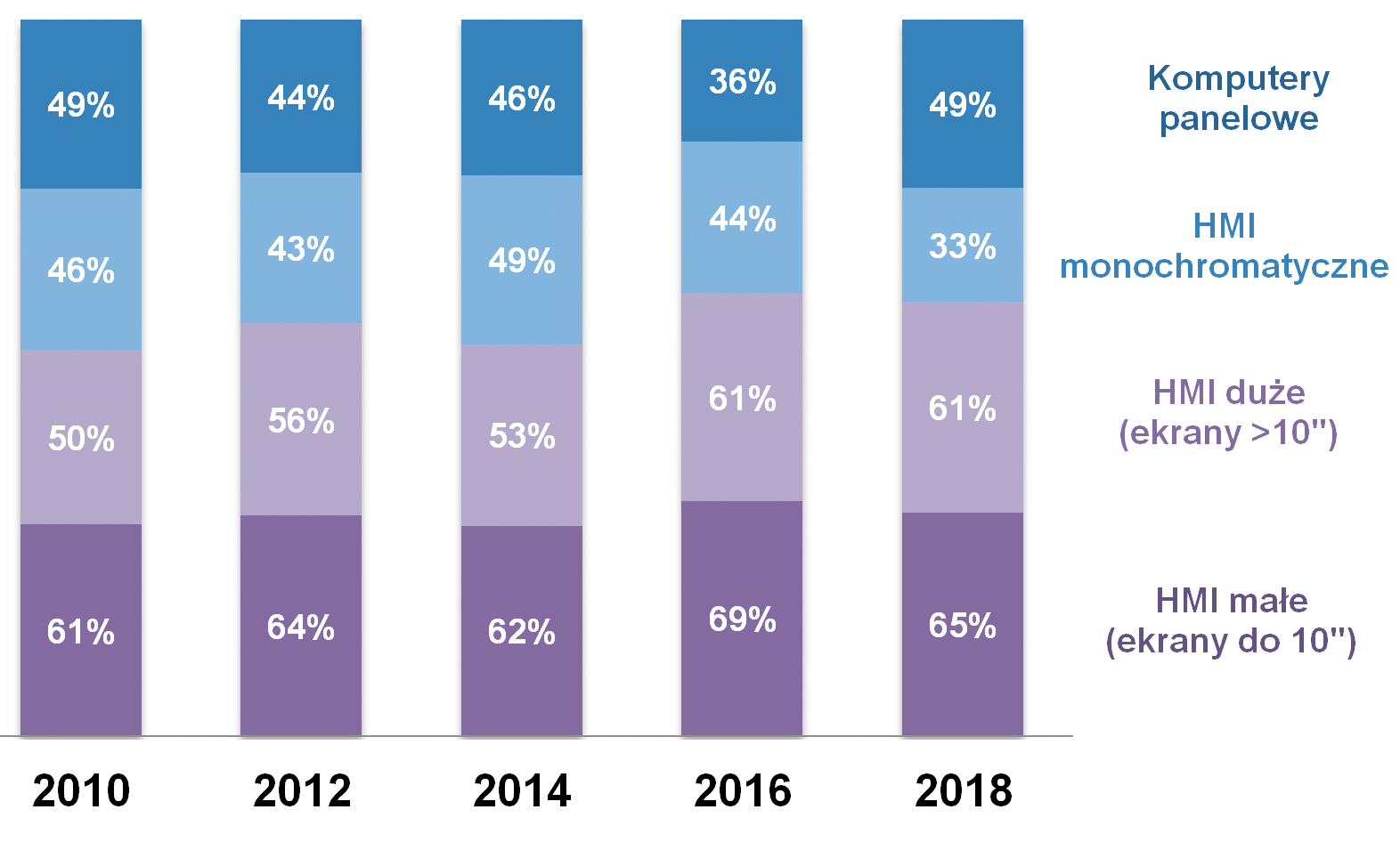

Największą grupę sprzedawanych paneli stanowią od lat wersje z ekranami kilkucalowymi (tj. o przekątnych poniżej 10"). Drugimi w kolejności są urządzenia z większymi ekranami, których udział w omawianej statystyce systematycznie rośnie. Dzieje się to przede wszystkim ze względu na malejące koszty zakupu oraz rosnące wymogi klientów w zakresie wizualizacji.

Na trzecim miejscu statystyki znalazły się komputery panelowe (większe jednostki o funkcjonalności IPC i bogatych możliwościach komunikacyjnych). Są to również urządzenia najbardziej wartościowe - ich koszt jednostkowy wynosić może kilkanaście, kilkadziesiąt tysięcy zł.

Na trzecim miejscu statystyki znalazły się komputery panelowe (większe jednostki o funkcjonalności IPC i bogatych możliwościach komunikacyjnych). Są to również urządzenia najbardziej wartościowe - ich koszt jednostkowy wynosić może kilkanaście, kilkadziesiąt tysięcy zł.

W bieżącej statystyce obserwowalny jest również spadek udziału w ogólnej sprzedaży wersji monochromatycznych. Można oczekiwać, że ich sprzedaż ustabilizuje się na pewnym poziomie, bowiem istnieje część zastosowań, gdzie nie są wymagane wersje wielokolorowe lub po prostu wyświetlacze monochromatyczne są używane celowo (np. ze względu na projekt urządzenia, wymogi co do zużycia energii lub inne).

|

Jak duży jest rynek?

Jednym z głównych pytań, które zadajemy respondentom podczas tworzenia analiz rynkowych, jest to dotyczące wartości branży - tj. sprzedaży w omawianym sektorze. Podawane wyniki mają charakter szacunkowy i są mniej lub bardziej rozbieżne między sobą - nie inaczej było tym razem. Dostawcy paneli zapytani o wartość polskiego rynku HMI (roczną wartość sprzedaży) podawali różne kwoty, z których najniższą było 5 mln zł, a najwyższą - 150 mln zł.

Większość wskazań zawierało się w przedziale pomiędzy 20 a 100 mln zł, przy czym mediana wyniosła 40 mln zł, zaś średnia dla wszystkich odpowiedzi - 53 mln zł. Są to wartości podobne do tych podawanych w analizach cztery lata temu i niższe niż przed dwoma laty.

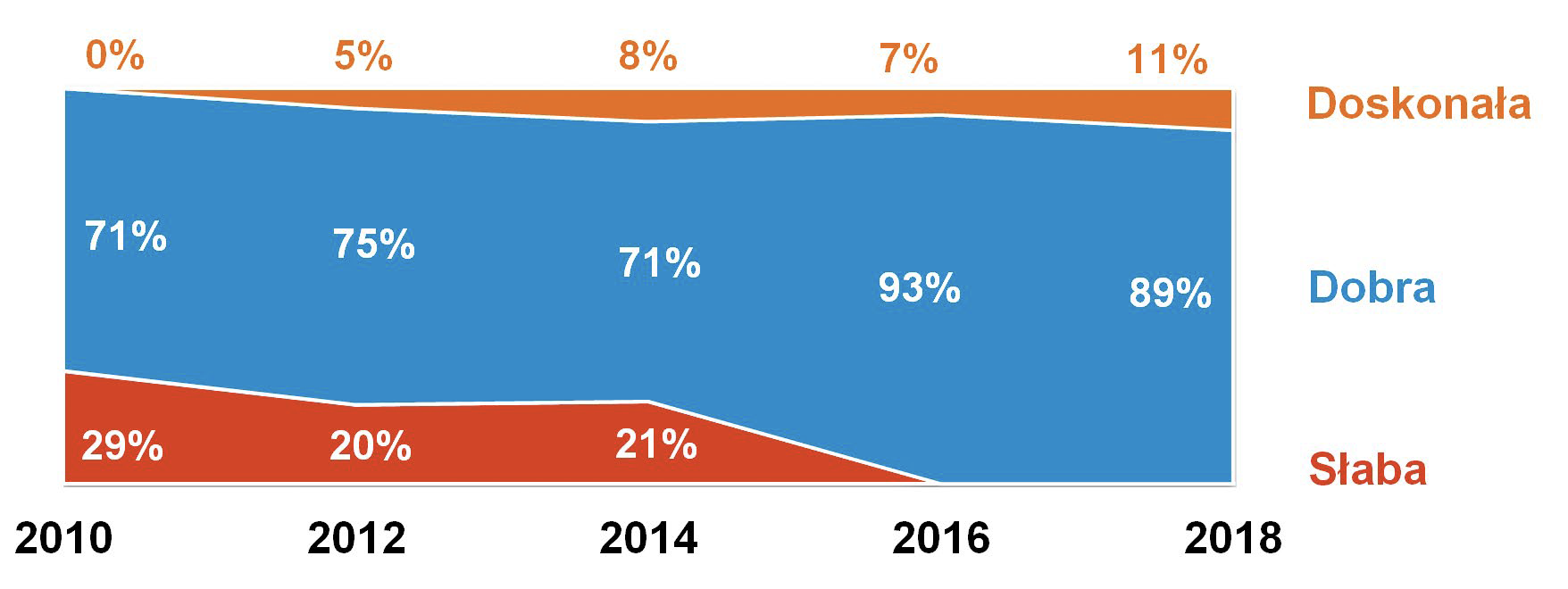

Jeżeli chodzi o ocenę sytuacji w branży, to bieżące wyniki są zbliżone do tych sprzed dwóch lat i określić je można jako zdecydowanie pozytywne. Absolutna większość osób oceniła sytuację w branży jako dobrą, zaś jedynie zdaniem trzech respondentów jest ona słaba.

Jeżeli chodzi o ocenę sytuacji w branży, to bieżące wyniki są zbliżone do tych sprzed dwóch lat i określić je można jako zdecydowanie pozytywne. Absolutna większość osób oceniła sytuację w branży jako dobrą, zaś jedynie zdaniem trzech respondentów jest ona słaba.

Omawiając tę statystykę, należy wspomnieć, że w każdym z badań próba wynosiła około 50 firm, przez co przedstawione wyniki można uznać za dosyć miarodajne. Pozytywnie wyglądają również perspektywy na przyszłość - zdaniem ponad połowy ankietowanych trendy w zakresie koniunktury są in plus.

|

Potrzeby odbiorców

Lista dotycząca najważniejszych dla krajowych odbiorców cech paneli stanowi pewnego rodzaju uśrednienie, bowiem inne będą cechy w przypadku mniejszych urządzeń, inne w zakresie dużych paneli i wyświetlaczy wielkoformatowych, również na odmienne zagadnienia zwracali będą uwagę producenci maszyn, a na jeszcze inne użytkownicy końcowi.

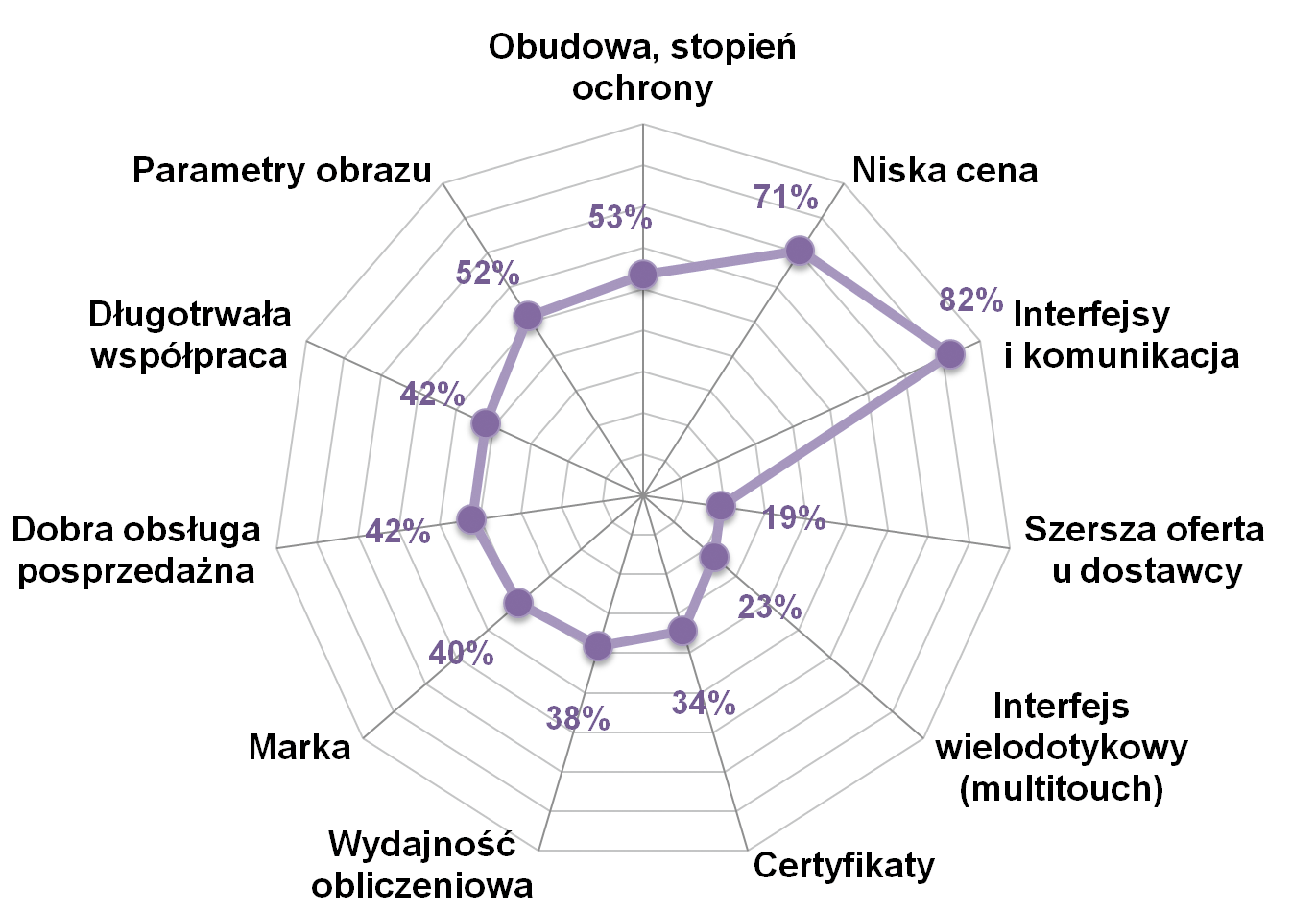

Podobnie jak w poprzednich badaniach lata temu, tak też tym razem czołowe miejsca zestawienia zajęły: interfejsy i komunikacja (82% odpowiedzi), niska cena (71%) oraz kwestie związane z obudową i stopniem ochrony (66%). Warto tu podkreślić rosnące znaczenie możliwości komunikacji, co jest niewątpliwie pochodną popularyzacji Internetu Rzeczy oraz Przemysłu 4.0.

Na kolejnych miejscach listy znalazły się m.in.: parametry obrazu, marka urządzenia oraz wskazania związane ze współpracą z dostawcą - czas jej trwania oraz zapewniana przez firmę obsługa posprzedażna. Dla odbiorców HMI dosyć ważna jest też wydajność obliczeniowa urządzeń oraz posiadane przez nie certyfikaty.

Z kolei dopiero na przedostatniej pozycji listy znalazł się interfejs wielodotykowy (spadek o około 20 p.p. w stosunku do badania sprzed dwóch lat). Poza tym ostatnim wyjątkiem, mamy powtórkę statystyki sprzed dwóch lat (tj. publikowaną w IRA 2018).

Warto tutaj dodać, że istotny element oferty dostawców HMI, który jest komplementarny w stosunku do paneli operatorskich i innych wyświetlaczy, stanowi oprogramowanie. Może ono być częścią pakietów SCADA/HMI, aczkolwiek często występuje też w postaci samodzielnej lub wręcz jest elementem oprogramowania embedded.

Ostatni z przypadków dotyczy w szczególności mniejszych urządzeń, gdzie wymagane są jedynie podstawowe funkcje związane z wizualizacją, sterowaniem i komunikacją z systemem nadrzędnym. Coraz częściej spotykanym rozwiązaniem jest też użycie oprogramowania web-based, czyli dostępu poprzez przeglądarkę internetową pracującą na panelu operatorskim (pełni on wtedy funkcję tzw. cienkiego klienta) do systemu SCADA będącego jednocześnie serwerem dla HMI.

Przenośne i bezprzewodowe HMI

Korzystając z jednego mobilnego HMI, na którym zainstalowane zostaną odpowiednie aplikacje, można nadzorować pracę wielu urządzeń. W przypadku rozbudowanych parków maszynowych i złożonych linii technologicznych znacząco zmniejsza to koszty zakupu, ułatwia instalację, a później także modernizację sprzętową i aktualizację oprogramowania, w porównaniu do analogicznych obciążeń wynikających z korzystania ze stacjonarnych paneli operatorskich. Na temat korzyści, ale też problemów związanych z używaniem urządzeń mobilnych jako HMI można przeczytać w artykule "Mobilny operator - przenośne i bezprzewodowe HMI". |

Interfejsy, zdalny dostęp, aplikacje IoT

Omawianą w poprzednim rozdziale statystykę rozszerzyć można o odpowiedzi na pytanie dotyczące kluczowych w branży nowości i najważniejszych trendów kształtujących rynek. W raportach publikowanych w APA w pierwszej połowie bieżącej dekady takie odpowiedzi dotyczyły najczęściej technologii multi-touch, czyli związanej z możliwościami tzw. sterowania wielodotykowego. Detekcja dotyku ekranu w kilku miejscach jednocześnie pozwala na znacznie bardziej zaawansowaną interakcję z użytkownikiem oraz korzystanie z gestów, co jest od lat powszechne w przypadku popularnych urządzeń konsumenckich.

Dzisiaj powyższe możliwości, podobnie jak podświetlanie ekranów z wykorzystaniem diod LED, traktowane są w branży przemysłowej jako coś powszechnego i oczekiwanego. Hasło multi-touch pojawiło się jedynie w kilku procentach odpowiedzi dotyczących nowości, a nawet gorzej sprawa się miała ze wskazaniami dotyczącymi wydajności obliczeniowej urządzeń i nowych procesorów. W tym przypadku nie było żadnych odpowiedzi, co potwierdza, że nie są to tematy, wokół których ogniskowałaby się uwaga dostawców.

Dzisiaj powyższe możliwości, podobnie jak podświetlanie ekranów z wykorzystaniem diod LED, traktowane są w branży przemysłowej jako coś powszechnego i oczekiwanego. Hasło multi-touch pojawiło się jedynie w kilku procentach odpowiedzi dotyczących nowości, a nawet gorzej sprawa się miała ze wskazaniami dotyczącymi wydajności obliczeniowej urządzeń i nowych procesorów. W tym przypadku nie było żadnych odpowiedzi, co potwierdza, że nie są to tematy, wokół których ogniskowałaby się uwaga dostawców.

Co zatem zdaniem oferentów HMI jest dzisiaj najważniejsze? Można sądzić, że oś zmian stanowią zagadnienia związane z komunikacją, interfejsami, możliwościami zdalnej wymiany danych i sterowania. Wszystko to wpisuje się w koncepcję Internetu Rzeczy, którą niewątpliwie żyje rynek.

Wymienione elementy pojawiły się w ponad połowie wszystkich odpowiedzi dotyczących nowości i istotnych na rynku trendów. Respondenci zwracali uwagę przede wszystkim na możliwości zdalnego dostępu, który pozwala na kontrolę pracy systemu poprzez Internet/Ethernet, funkcje teleserwisu oraz łatwej wymiany danych z wykorzystaniem urządzeń mobilnych.

Wymienione elementy pojawiły się w ponad połowie wszystkich odpowiedzi dotyczących nowości i istotnych na rynku trendów. Respondenci zwracali uwagę przede wszystkim na możliwości zdalnego dostępu, który pozwala na kontrolę pracy systemu poprzez Internet/Ethernet, funkcje teleserwisu oraz łatwej wymiany danych z wykorzystaniem urządzeń mobilnych.

O ile możliwości zdalnego dostępu nie są de facto niczym nowym, o tyle obecnie mówimy o komunikacji na większą skalę, udostępnianiu danych w czasie rzeczywistym, a jednocześnie zagwarantowaniu jak najwyższego bezpieczeństwa tego procesu. Takie są wymogi związane z Przemysłem 4.0, stąd też dostawcy HMI wbudowują w swoje produkty serwery webowe, które pozwalają na komunikację z użytkownikiem w celu parametryzacji urządzeń, a także na stworzenie aplikacji pozwalającej na zdalny dostęp do danych przez sieć komunikacyjną w czasie rzeczywistym.

|

Dostawcy HMI zapewniają ponadto możliwość komunikacji tych urządzeń z wykorzystaniem standardów takich jak OPC UA, a także wbudowują w nie szereg fizycznych interfejsów. Te ostatnie to zarówno porty sieci przewodowych (Gigabit Ethernet, różne wersje Ethernetu przemysłowego, USB, porty szeregowe), jak też interfejsy sieci Wi-Fi, Bluetooth, rzadziej GSM.

Taki pakiet pozwala nie tylko na komunikację z operatorem lokalnym oraz zdalnym, ale też na ciągłą łączność z systemem nadrzędnym - np. w celu przesyłania dużych ilości danych w czasie rzeczywistym oraz na zdalną kontrolę. Do tego producenci oferują zazwyczaj wsparcie dla wielu (nieraz kilkuset) protokołów komunikacyjnych, co zapewnia łatwość integracji HMI w większych instalacjach. Popularną cechą staje się też możliwość łatwego przesyłania danych do chmury obliczeniowej oraz bezpośredniej komunikacji z bazami danych.

Jeżeli chodzi o pozostałe odpowiedzi, to ich istotną grupę stanowiły te dotyczące ekranów. Wskazywano tu m.in. na popularyzację dużych wyświetlaczy o dużej rozdzielczości, ekranów panoramicznych oraz na ogólnie rosnącą jakość i responsywność ekranów stosowanych w HMI. Ważnym trendem jest modularyzacja HMI.

Dotyczy to zarówno rozdzielania jednostki obliczeniowej i ekranu, jak też zapewniania możliwości rozbudowy urządzeń (np. z wykorzystaniem dodatkowych modułów we/wy). Dodatkowo HMI powinny mieć możliwość łatwego podłączania komponentów dodatkowych - np. czytników kart chipowych czy RFID.

Panele operatorskie powinny być łatwe w obsłudze i jednocześnie uniwersalne. Jeżeli chodzi o urządzenia zintegrowane, tj. łączące przykładowo funkcje wyświetlania i sterowania, to, podobnie jak dawniej, zdania były tutaj podzielone.

Wprawdzie wersje te zapewniają łatwość tworzenia aplikacji i sprawdzają się w mniejszych aplikacjach, jednak zdaniem części respondentów mogą one być wysoce kłopotliwe w przypadku wystąpienia awarii. Nie ma natomiast wątpliwości, że HMI muszą cechować się odpowiednią budową, co dotyczy w szczególności wytrzymałości mechanicznej i stopnia ochrony (choć naturalnie wymóg ten zależy od aplikacji docelowej).

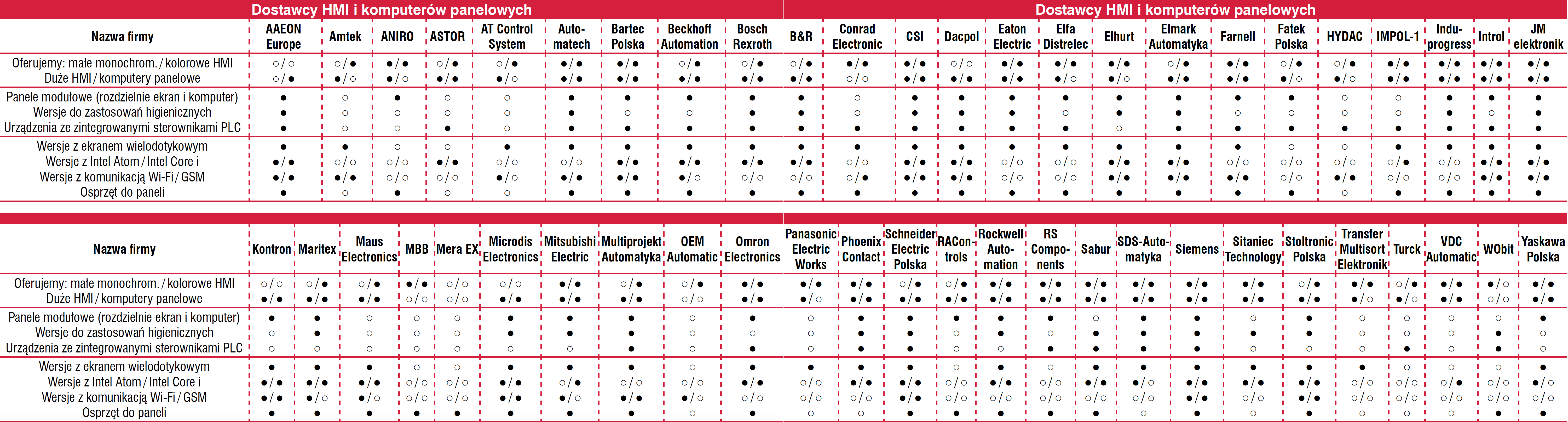

Jeżeli zaś chodzi o oprogramowanie, to jego istotną cechą, która może zaważyć o wyborze konkretnego modelu HMI, jest polski interfejs. "Obecne HMI zbliżają się możliwościami i sposobem programowania do oprogramowania SCADA" - podsumowuje jeden z respondentów - jest to również niewątpliwie trend, który zmienia omawianą branżę. Na koniec dodajemy, że informacje na temat głównych branż, będących odbiorcami HMI, dostawców tych urządzeń oraz popularnych w branży marek przedstawione zostały w wydaniu IRA 2019.

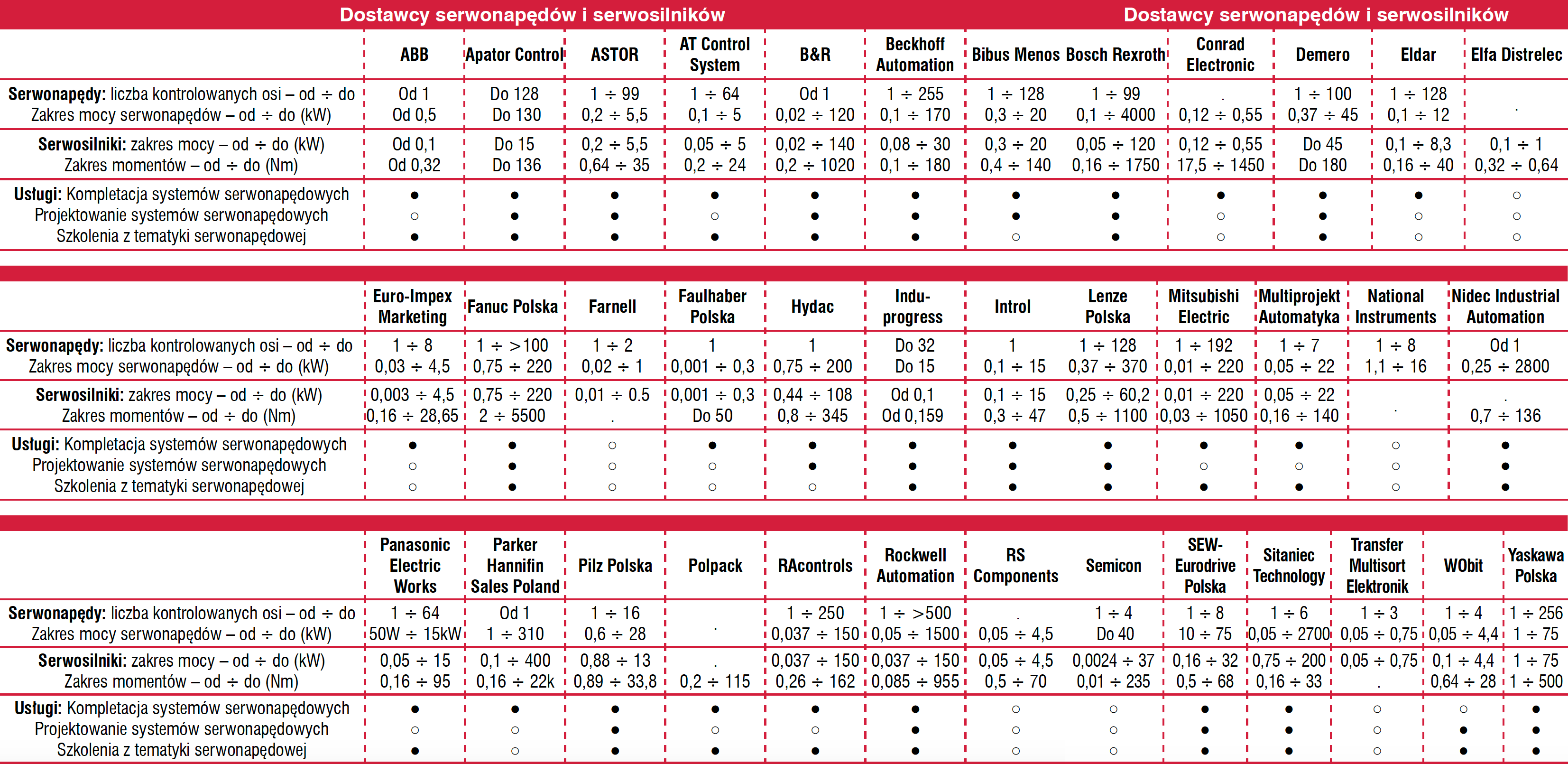

Technika serwonapędowa

Branża serwonapędowa to w Polsce sektor o dużym potencjale rozwojowym, z którym wiązać można spore nadzieje na przyszłość. Sprzyjają temu rosnące wymogi co do jakości, precyzji działania i wydajności produkowanych u nas maszyn, a także coraz większa dostępność i atrakcyjność cenowa rozwiązań serwonapędowych. Zagadnienia te omawiamy w rozdziale poświęconym tematyce Motion Control.

Branża serwonapędowa to w Polsce sektor o dużym potencjale rozwojowym, z którym wiązać można spore nadzieje na przyszłość. Sprzyjają temu rosnące wymogi co do jakości, precyzji działania i wydajności produkowanych u nas maszyn, a także coraz większa dostępność i atrakcyjność cenowa rozwiązań serwonapędowych. Zagadnienia te omawiamy w rozdziale poświęconym tematyce Motion Control.

Zastosowania serwonapędów

Wykorzystanie systemów serwo obejmuje sporą i różnorodną liczbę aplikacji. Zdaniem respondentów najczęstszymi są te związane z synchronizacją osi, czyli zapewnianiem skoordynowanego ruchu obrotowego wielu elementów.

Taka synchronizacja dotyczyć może w najprostszym przypadku dwóch osi lub jednej osi i systemu automatyki czy robota, ale też kilkudziesięciu, a nawet kilkuset osi. W tym zakresie związane jest to przykładowo z dużymi maszynami stosowanymi w przemyśle papierniczym, poligraficznym czy tekstylnym.

W przypadku ostatniej z grup często konieczne jest odcinanie partii materiału będących w ruchu, co realizowane jest w aplikacjach latająca piła / latający nóż. Następuje tu synchronizacja pracy elementu odcinającego z napędem odpowiedzialnym za liniowy przesuw materiału.

Niezmiennie częstym zastosowaniem serwonapędów jest tzw. krzywka elektroniczna, czyli możliwość wykonywania kompleksowych przebiegów ruchu w urządzeniach pracujących cyklicznie. Pojawiła się też grupa odpowiedzi związana z zastosowaniami w maszynach CNC oraz generalnie pracą w z systemach z precyzyjną regulacją prędkości.

Grupując omawiane zastosowania pod względem typów maszyn, na początku sklasyfikować można maszyny wieloosiowe, a więc te najbardziej zaawansowane, gdzie zachodzi konieczność synchronizacji prędkości i pracy wielu osi. Prostsze maszyny oraz różnorodne systemy automatyki zostały sklasyfikowane na kolejnych, choć nieodległych miejscach.

Dystans pomiędzy tymi pozycjami zmniejsza się co każdą edycję badania, co wytłumaczyć można m.in. rosnącą dostępnością serwonapędów i ich wykorzystaniem również w popularnych aplikacjach, a nie tylko tych najbardziej wymagających.

|

Przede wszystkim producenci markowi

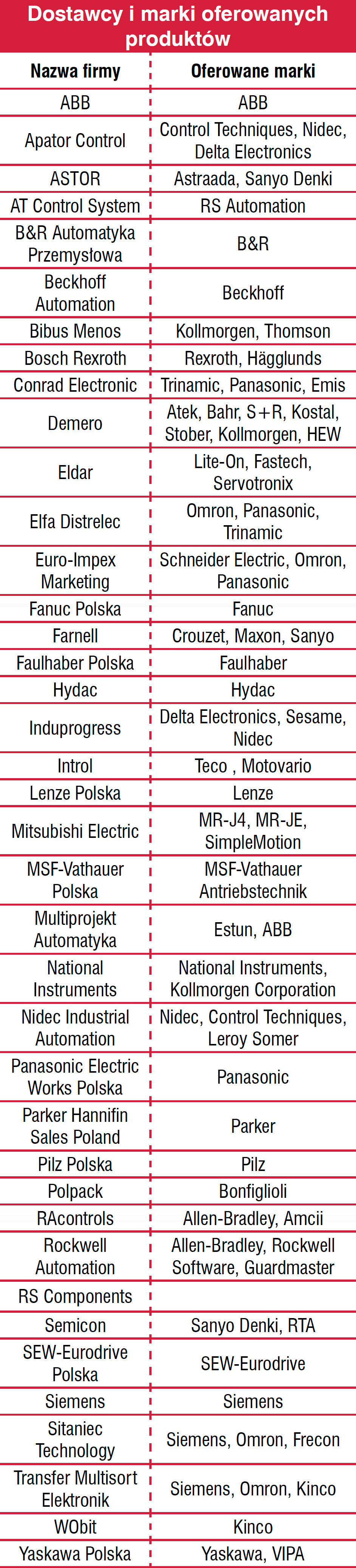

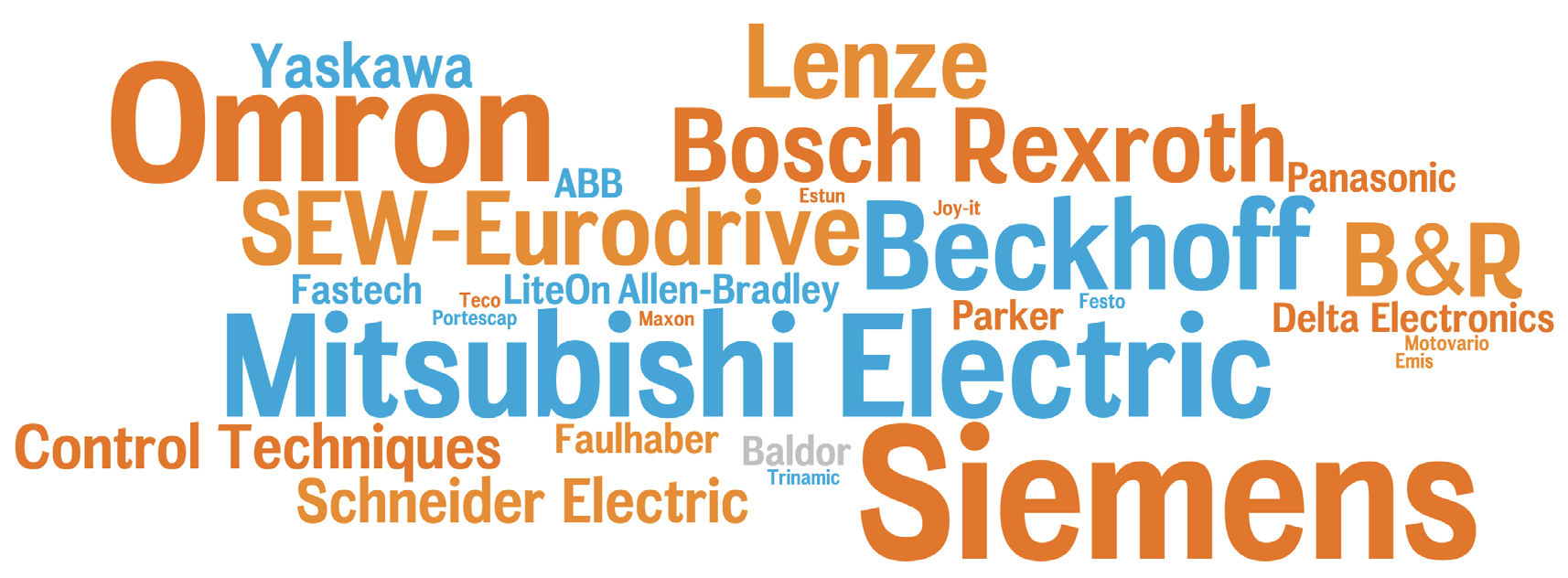

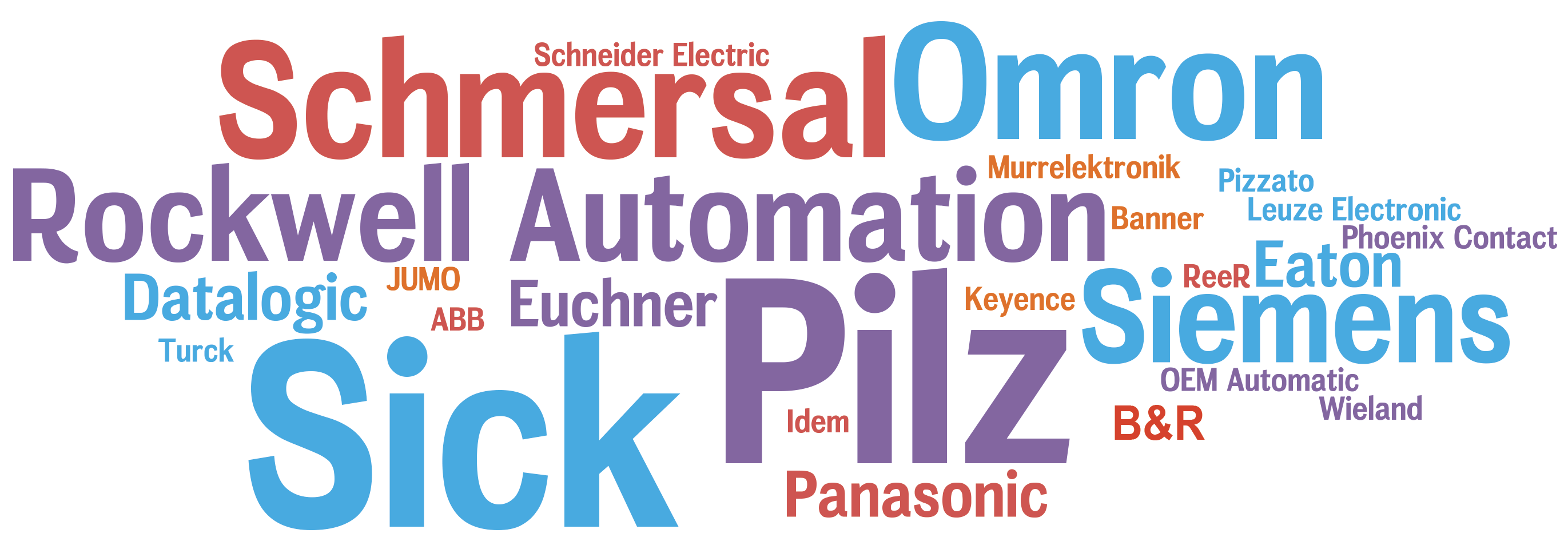

Serwosilniki i serwonapędy to najczęściej produkty markowe - można wnioskować ze statystyki dotyczącej najpopularniejszych na naszym rynku wyrobów. Większość pojawiających się w bieżącej analizie nazw dotyczy producentów dobrze znanych polskim automatykom, którzy często są obecni w kraju już od kilku dekad. Są to zwykle koncerny oferujące szeroką gamę urządzeń automatyki, jak też dostawcy specjalistyczni średniej wielkości działający w obszarach techniki napędowej i sterowania.

Specyfiką omawianego sektora jest fakt, że rozwiązania serwonapędowe pochodzą typowo z dwóch geograficznie odległych od siebie miejsc. Pierwszym jest Daleki Wschód, tj. głównie Japonia (firmy Omron Electronics oraz Mitsubishi Electric, Panasonic, Yaskawa), Korea Południowa (Fastech) i Tajwan (Delta Electronics, Lite-On).

Z kolei drugi z obszarów tworzą przede wszystkim kraje niemieckojęzyczne - Niemcy, Austria i Szwajcaria, skąd pochodzą firmy takie jak Siemens, Lenze, Bosch Rexroth, SEW-Eurodrive i B&R (obecnie ABB). W zestawieniu znalazły się też inne przedsiębiorstwa europejskie, a także amerykański Rockwell Automation (marka Allen-Bradley) i izraelski Servotronix.

Urządzenia wymienionych marek dostarczane są w kraju zazwyczaj przez firmy specjalistyczne, tj. oddziały producentów oraz dystrybutorów specjalizowanych. Można również stwierdzić, że oferowany przez nich asortyment właściwie nie ustępuje temu dostępnemu na innych rynkach europejskich. Większość firm dostarcza też znacznie więcej niż tylko serwonapędy.

Urządzenia wymienionych marek dostarczane są w kraju zazwyczaj przez firmy specjalistyczne, tj. oddziały producentów oraz dystrybutorów specjalizowanych. Można również stwierdzić, że oferowany przez nich asortyment właściwie nie ustępuje temu dostępnemu na innych rynkach europejskich. Większość firm dostarcza też znacznie więcej niż tylko serwonapędy.

Oferowane są tradycyjne napędy prądu przemiennego, napędy i silniki DC, sterowanie, komponenty sieci przemysłowych, itd. Oczywiście oprócz tego, tj. możliwości dostarczenia kompletacji, bardzo istotne są też usługi wsparcia technicznego. Zdaniem respondentów tak jest szczególnie w przypadku obsługi klientów dopiero rozpoczynających "przygodę" z serwonapędami.

|

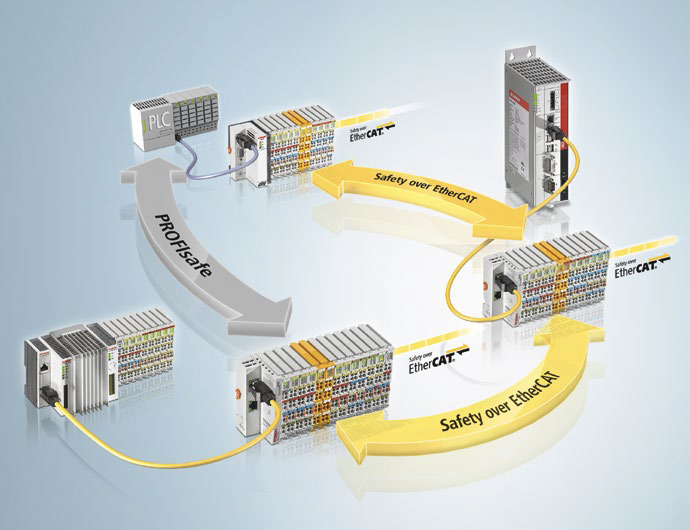

Trendy: Integracja i komunikacja

Badając rynek, zapytaliśmy dostawców o największe ich zdaniem branżowe nowości ostatnich lat oraz o kluczowe tendencje na rynku. Odpowiedzi ułożone zostały w kilku grupach, co przedstawiamy poniżej (kolejność uzależniona jest od liczby wskazań):

- Integracja - to hasło pojawiało się najczęściej i dotyczyło ono zarówno integracji serwosilników z napędami i kontrolerami ruchu, łączenia napędów ze sterownikami logicznymi, jak też oferowania systemów mechatronicznych (serwosterownik/serwonapęd, zintegrowany silnik, przekładnia). Wielu respondentów zwracało również uwagę na funkcje pozwalające na integrację układów serwonapędowych w większych systemach, a także przesyłanie danych do warstwy IT/zarządzania.

- Komunikacja - nieodzownie wiąże się z tematyką integracji, aczkolwiek w tym przypadku chodziło o możliwość wykorzystania do kontroli serwonapędów ethernetowych sieci komunikacyjnych. Najczęściej wymieniany był tu EtherCAT, w dalszej kolejności inne standardy (przy czym zawsze bazujące na Ethernecie przemysłowym). Znamienne jest to, że ani razu nie zostały wymienione starsze rozwiązania (np. komunikacja analogowa). Można sądzić, że sieci ethernetowe zdominują (jeżeli już tego nie zrobiły) kiedyś niedostępny dla nich obszar komunikacji w dziedzinie kontroli ruchu i sterowania w czasie rzeczywistym.

- Bezpieczeństwo - serwonapędy wyposażane są w zintegrowane rozwiązania i funkcje bezpieczeństwa, dzięki którym nie jest konieczne dodawanie kolejnych elementów do systemu (lub ew. łatwe jest podłączenie tych wymaganych), tak aby zapewnić wymagany poziom bezpieczeństwa.

- Miniaturyzacja - zmniejszanie gabarytów serwonapędów i serwosilników wskazywane było kilkakrotnie, przy czym często w kontekście maksymalizacji parametrów użytkowych przy zachowaniu jak najmniejszej wielkości urządzeń.

- Algorytmy i rozwiązania aplikacyjne - w tym przypadku chodziło zarówno o rozwój i udoskonalanie algorytmów kontroli pracy, jak też dostępność gotowych szablonów / zestawów rozwiązań aplikacyjnych. Te ostatnie umożliwiają szybkie uruchamianie systemów serwonapędowych bez konieczności programowania, a jedynie poprzez konfigurację odpowiednich parametrów.

Na omawianej liście znalazły się też: wbudowywanie w serwosystemy funkcji monitorujących stan maszyn oraz zużywanie się mechaniczne systemów napędowych, zastosowanie połączeń jednokablowych pomiędzy serwosilnikami a serwonapędami, a także krótkie czasy cykli sterowania.

Pojawiły się też wskazania dotyczące enkoderów wysokorozdzielczych i serwosystemów bez enkoderów. Dostawcy zwracali wreszcie uwagę na kwestie pomiarów zużycia energii oraz zapewniania energooszczędności, w tym możliwości zwrotu energii do sieci podczas hamowania.

Kończąc omawianie tematów technicznych, przedstawiamy jeszcze jedną statystykę. W ankiecie zapytaliśmy o najpopularniejsze standardy komunikacji sieciowej w systemach serwonapędowych. Wyniki są podobne do tych prezentowanych dawniej w IRA oraz w raportach w APA. Trzy główne standardy to: EtherCAT, CANopen i Profibus, zaś kolejnymi były: Ethernet/IP oraz sterowanie analogowe.

Patrząc na zmiany w tym obszarze, widzi się w ostatnich latach wzrost znaczenia pierwszego z wymienionych standardów. EtherCAT, który został opracowany przez firmę Beckhoff Automation i od wielu lat udostępniany jest przez EtherCAT Technology Group, wybierany jest przez coraz więcej firm jako standard wszędzie tam, gdzie konieczne jest zapewnienie wydajnej komunikacji ethernetowej w czasie rzeczywistym.

Pozwala on na synchronizację osi z bardzo dużą dokładnością, umożliwia łatwą integrację serwonapędów w większym systemie, a także wykorzystanie sterowania tzw. PC-based (kontroler serwo jest implementowany programowo).

Serwonapędy dla inżyniera

W artykule "Serwonapędy dla inżyniera" z początku 2019 roku zaprezentowane zostały ich najważniejsze cechy, funkcje oraz najczęstsze aplikacje. |

Krajowa branża serwonapędów

Bieżące opracowanie to kolejna z publikowanych w IRA analiz poświęconych serwonapędom, co daje możliwość zestawienia kilku ocen dotyczących rozwoju tego rynku. Z perspektywy działających na nim dostawców kluczowe są te dotyczące tempa rozwoju oraz wielkości branży. Ta ostatnia pięć lata temu szacowana była przez respondentów na kwoty od 20 do 50 mln złotych, aczkolwiek pojawiło się też kilka powyżej 100 mln zł.

Wtedy też jako wyliczoną średnią podaliśmy 90 mln zł, dodając jednocześnie komentarz, że jest to wynik znacznie większy niż mediana i należy go traktować jako przybliżone oszacowanie. W badaniu rynku sprzed trzech lat rozpiętość wyników była również duża, zaś wyliczona średnia wyniosła 50 mln zł.

Bieżące badanie rynku przynosi wyniki wpisujące się w powyżej omawiane. Tym razem podawane były kwoty od 5 do 500 mln zł rocznie, przy czym dominującą grupę odpowiedzi stanowiły wskazania od 45 do 150 mln zł. Średnia (po odrzuceniu wskazań skrajnych) to 80-90 mln zł.

Bieżące badanie rynku przynosi wyniki wpisujące się w powyżej omawiane. Tym razem podawane były kwoty od 5 do 500 mln zł rocznie, przy czym dominującą grupę odpowiedzi stanowiły wskazania od 45 do 150 mln zł. Średnia (po odrzuceniu wskazań skrajnych) to 80-90 mln zł.

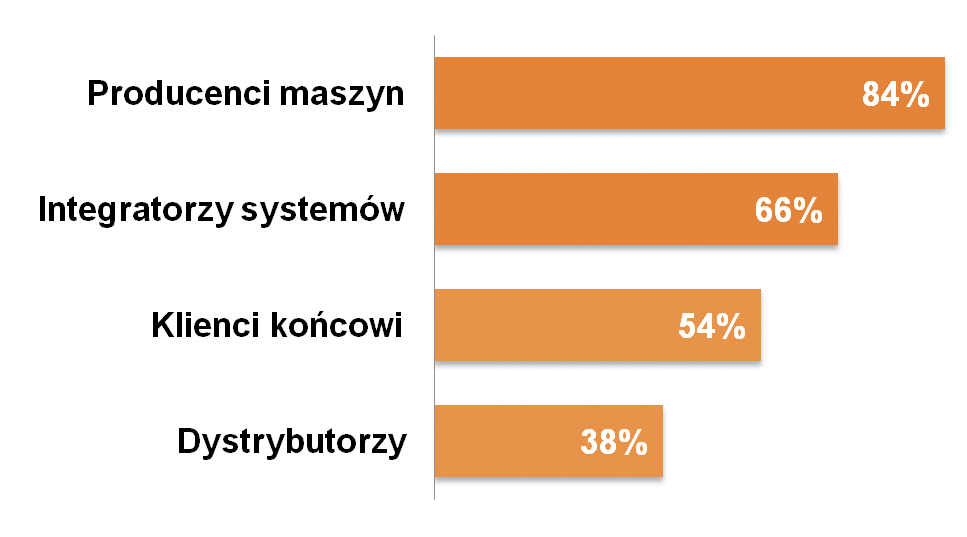

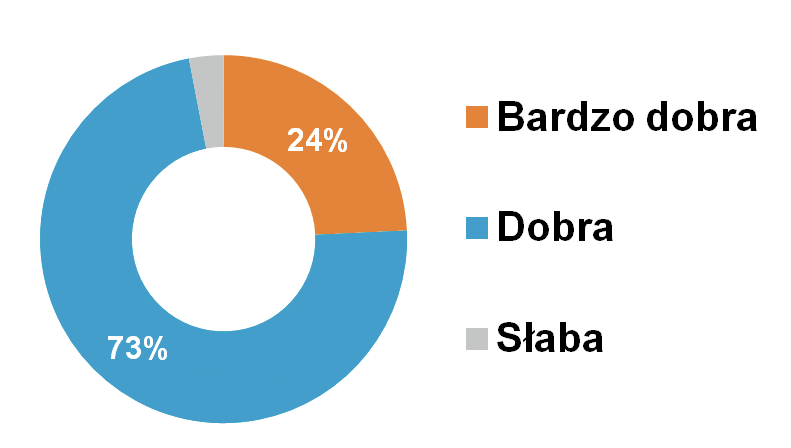

Na sprzedaż składa się dostarczanie produktów przede wszystkim do producentów maszyn oraz integratorów systemów, zaś w dalszej kolejności klientów końcowych. Dominacja producentów maszyn w tym obszarze jest właściwie stała. Koniunktura na rynku oceniana jest niezmiennie jako dobra lub bardzo dobra.

W bieżącym badaniu jedynie 3% (!) respondentów oceniło ją jako słabą, co stanowi ewenement w przypadku tego typu analiz. Oceny są również nieco lepsze niż przed trzema laty oraz korzystniejsze niż w przypadku badania poświęconego szerokiemu rynkowi silników i napędów elektrycznych.

W bieżącym badaniu jedynie 3% (!) respondentów oceniło ją jako słabą, co stanowi ewenement w przypadku tego typu analiz. Oceny są również nieco lepsze niż przed trzema laty oraz korzystniejsze niż w przypadku badania poświęconego szerokiemu rynkowi silników i napędów elektrycznych.

Na koniec jeszcze słowo o konkurencji na rynku, która oceniana jest jako duża. Jeżeli chodzi o wcześniejsze opublikowane badania, to typowo 60-70% respondentów szacowało konkurencję w tym obszarze rynku jako silną, zaś reszta uznawała ją za standardową.

W branży działa wielu dostawców produktów markowych, są też firmy skupiające się na rozwiązaniach ekonomicznych. Dodatkowo w funkcje znane z serwonapędów wyposażane są coraz częściej standardowe napędy elektryczne. Suma tych czynników oraz niezłe tempo wzrostu rynku sprawiają, że sektor jest niezmiennie silnie konkurencyjny. W przypadku bieżącego badania jako taki uznało go 61% respondentów.

|

Dodatkowe dane tabelaryczne dotyczące dostawców omawianych produktów przedstawiono w poprzednim wydaniu informatora. |

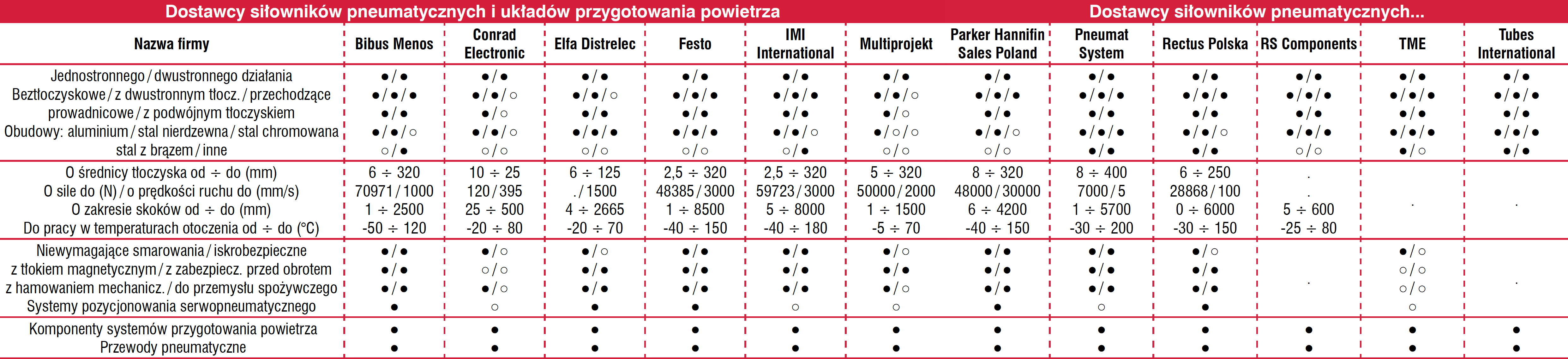

Elementy wykonawcze, pneumatyka i hydraulika

Automatyzacja procesów produkcyjnych, praca pojazdów i maszyn roboczych czy zdalna kontrola otwarcia zasuw kanałów oraz klap wentylacyjnych - wiele z tych zadań byłoby niemożliwych bez stosowania elementów wykonawczych. Na rynku z nimi związanym działa w kraju około 20-30 kluczowych podmiotów - producentów i dystrybutorów przemysłowych elementów wykonawczych.

Automatyzacja procesów produkcyjnych, praca pojazdów i maszyn roboczych czy zdalna kontrola otwarcia zasuw kanałów oraz klap wentylacyjnych - wiele z tych zadań byłoby niemożliwych bez stosowania elementów wykonawczych. Na rynku z nimi związanym działa w kraju około 20-30 kluczowych podmiotów - producentów i dystrybutorów przemysłowych elementów wykonawczych.

Stan ten jest od lat w miarę niezmienny, zaś firmy te zapewniają szeroką gamę produktów standardowych, podzespoły wytwarzane na zlecenie oraz ofertę usług. Przedsiębiorstwa często też specjalizują się w jednej lub kilku grupach siłowników oraz produktach z nimi powiązanych, będąc branżowymi ekspertami w określonych obszarach techniki.

Różne elementy wykonawcze

Prawdopodobnie najczęściej wykorzystywanymi do zadań automatyzacji produkcji elementami wykonawczymi są siłowniki pneumatyczne. Stosowane są one w aplikacjach związanych z przemieszczaniem produktów (handling), ich sortowaniem, pakowaniem i w wielu innych, w szczególności w obszarze produkcji dyskretnej. Tego typu siłowniki to również popularne elementy maszyn produkcyjnych.

Wykorzystanie sprężonego powietrza pozwala na generowanie sił z relatywnie dużego zakresu, wykonywanie ruchów z dużymi prędkościami i na odległości pokrywające większość typowych zastosowań związanych z automatyzacją produkcji.

Same siłowniki cechuje też w miarę prosta budowa oraz możliwość pracy w różnych warunkach środowiskowych. Dodatkowo są one szeroko rozpowszechnione w branżach wymagających zachowania wysokiego poziomu czystości (produkcja spożywcza, farmaceutyczna, półprzewodnikowa), a także dostępne w wersjach specjalnych.

Jeżeli chodzi o przemysł ciężki i maszyny takie jak prasy, podnośniki, dźwigi, itp., to dominują tutaj elementy hydrauliczne. Sprężony olej pozwala na wytwarzanie bardzo dużych sił roboczych, co jest niezbędne również w maszynach roboczych i pojazdach specjalnych. Tam też używane są siłowniki hydrauliczne.

Same siłowniki to nie wszystko, bowiem są to jedynie elementy wykonawcze. W skład systemów - czy to pneumatycznych, czy hydraulicznych, wchodzą również inne podzespoły i urządzenia. Obejmuje to przede wszystkim systemy przygotowania powietrza, regulatory i filtry do zastosowań pneumatycznych, sterowniki, a także cały asortyment podzespołów z zakresu hydrauliki siłowej.

Do tego dochodzą elementy łączeniowe oraz osprzęt, w szczególności elementy siłowników, podzespoły pomiarowe i elementy montażowe, a także zawory - głównie przeznaczone do pracy w układach wykonawczych, a więc pozwalających na kontrolowanie i rozdział przepływu medium, regulację ciśnienia i sterowanie siłownikami.

Grupą produktów o najkrótszym stażu rynkowym, ale też najszybciej rozwijających się, są siłowniki elektryczne (napędy liniowe). Obszar ich zastosowań rozciąga się od przemysłu i maszyn (np. obrabiarek, maszyn portalowych i montażowych), poprzez aplikacje związane z kontrolą klap, zasuw i okien, wykorzystanie w pojazdach, aż do użycia poza przemysłem - choćby w meblach biurowych.

Cechą je wyróżniającą jest łatwość zastosowania - zamiast sprężonego powietrza czy oleju wykorzystywana jest tu energia elektryczna. Jak wiadomo - prąd jest zazwyczaj najłatwiej doprowadzić do układu wykonawczego, szczególnie gdy ten jest wykorzystywany w mniej typowych aplikacjach (np. na końcu podnośnika). Niektóre z siłowników elektrycznych mają też możliwość ustawiania parametrów roboczych (długość skoku, prędkość ruchu, itd.), co pozwala na ich konfigurację już w aplikacji, czyniąc z nich produkty bardzo uniwersalne.

Napędy liniowe mają jednak też minusy, do których zaliczają się m.in.: nieraz gorsze parametry w zakresie szybkości ruchu, generowanych sił oraz niższa żywotność niż w przypadku wcześniej omawianych wyrobów. Również ich odporność środowiskowa może być niewystarczająca do zastosowań w części aplikacji, aczkolwiek ostatni z problemów rozwiązują nowe produkty z tego zakresu, które cechują się wysokim stopieniem ochrony i możliwością pracy w szerokim zakresie temperatur.

|

Nie tylko przemysł

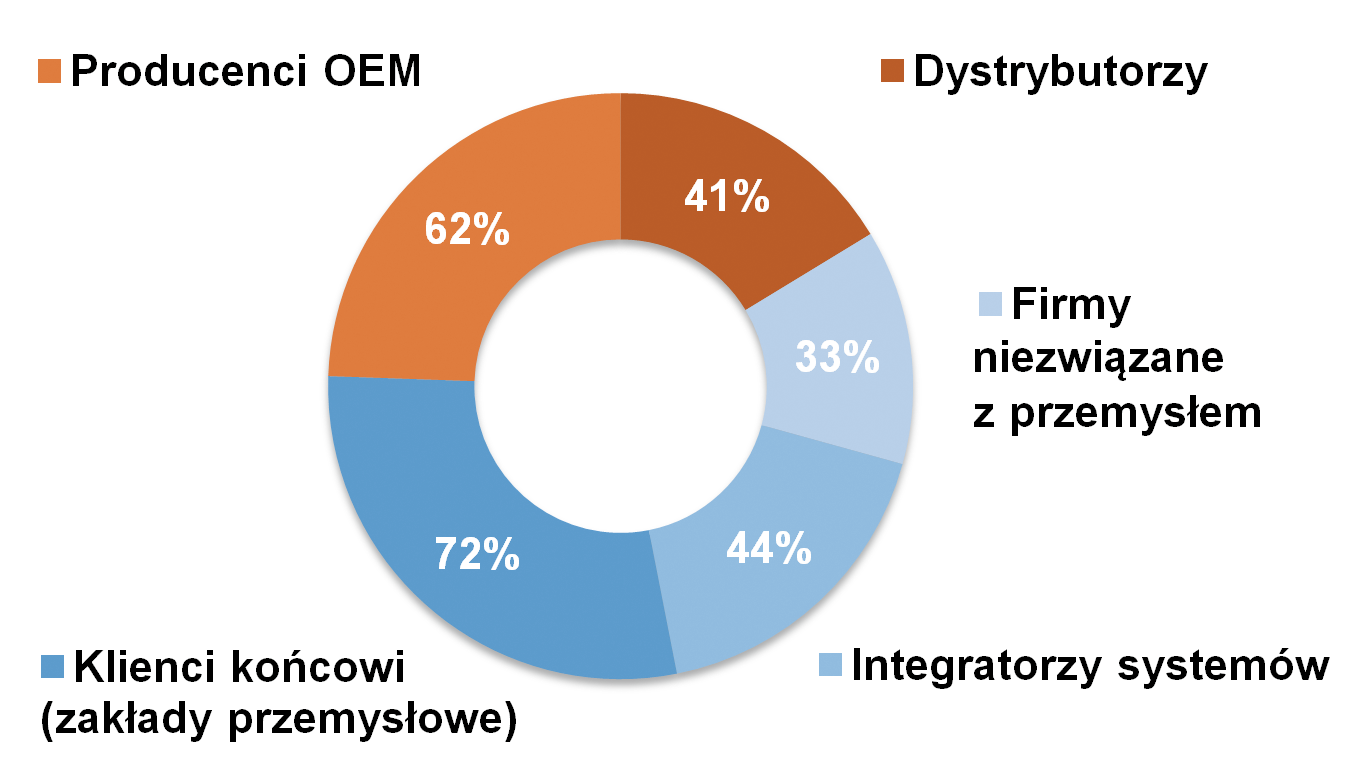

Jeżeli chodzi o zastosowania omawianych wyrobów oraz ich typowych odbiorców, to wyniki uzyskane w ostatnim badaniu (z 2017 roku) nie różnią się znacząco od tych opublikowanych w latach poprzednich. Mamy tutaj do czynienia przede wszystkim z dwoma głównymi grupami odbiorców - klientami końcowymi (zakłady przemysłowe z różnych sektorów) oraz producentami maszyn.

Ci pierwsi kupują elementy wykonawcze, zawory i pokrewne podzespoły zarówno na potrzeby utrzymania ruchu i serwisu, jak też modernizacji oraz rozbudowy istniejących instalacji. W przypadku większych zakładów wdrożenia mogą być wykonywane przez znajdujące się w nich zespoły automatyki lub zewnętrzne firmy zajmujące się integracją systemów. Jeżeli zaś chodzi o producentów maszyn, to kategoria ta agreguje zarówno wytwórców typowych maszyn produkcyjnych, jak też podnośników, wind czy przykładowo bram.

Dwie kolejne grupy to integratorzy systemów oraz producenci pojazdów. Szczególnie ciekawą jest ta ostatnia, bowiem dzięki niej elementy wykonawcze są tak naprawdę na co dzień wokół nas. Stosowane są one w pojazdach szynowych, maszynach i pojazdach budowlanych (koparki, spychacze, dźwigi, podnośniki, itd.), w śmieciarkach, pługopiaskarkach i wielu innych. Do tej grupy dochodzą też pojazdy i maszyny rolnicze.

Dwie kolejne grupy to integratorzy systemów oraz producenci pojazdów. Szczególnie ciekawą jest ta ostatnia, bowiem dzięki niej elementy wykonawcze są tak naprawdę na co dzień wokół nas. Stosowane są one w pojazdach szynowych, maszynach i pojazdach budowlanych (koparki, spychacze, dźwigi, podnośniki, itd.), w śmieciarkach, pługopiaskarkach i wielu innych. Do tej grupy dochodzą też pojazdy i maszyny rolnicze.

Należy zaznaczyć, że obszary zastosowań siłowników rozciągają się jeszcze dalej poza przemysł. Weźmy dla przykładu napędy liniowe (siłowniki elektryczne) oraz ofertę jednego z ich producentów - duńskiej firmy Linak. Obsługuje ona klientów produkujących łóżka szpitalne, meble biurowe, domowe i przemysłowe, pojazdy rolnicze oraz wojskowe. Różnorodność aplikacyjna dotyczy też siłowników hydraulicznych. Oprócz ogromnej grupy zastosowań obejmujących maszyny i pojazdy robocze, tego typu elementy wykonawcze stosowane są w budowie obiektów wodnych oraz technice scenicznej.

|

W poszukiwaniu dostawców

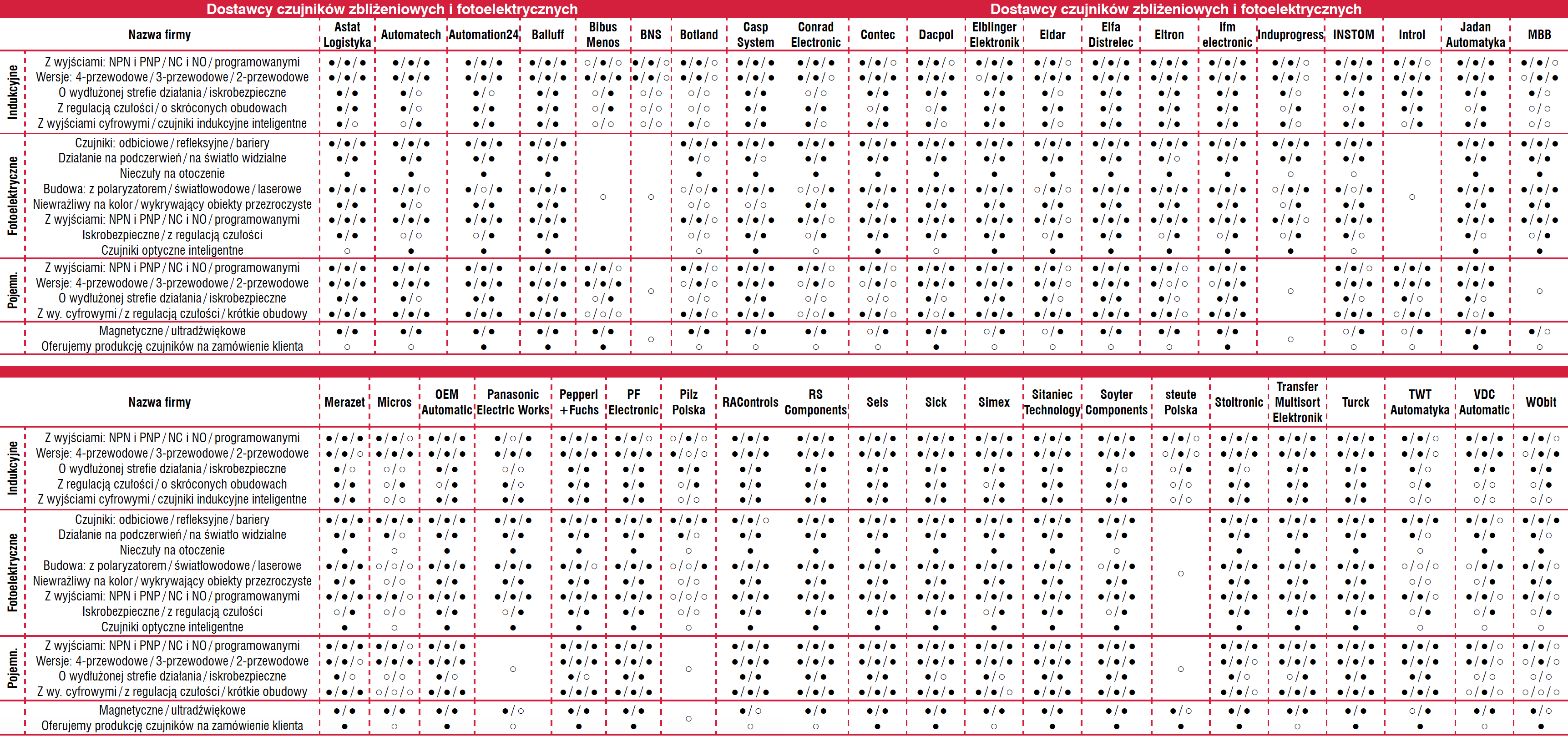

Klasyfikację podmiotów branżowych przedstawialiśmy w poprzednich analizach już kilkakrotnie, stąd też tym razem jedynie skrótowe omówienie strony podażowej rynku. Zaznaczamy przy tym, że statystyki te również pochodzą z badania z 2017 roku.

Na omawianym rynku przede wszystkim wyróżnić można producentów zagranicznych, którzy działają u nas poprzez swoje oddziały lokalne, a także firmy będące producentami polskimi oraz grupę podmiotów dystrybucyjnych. Chociaż lista działających w kraju przedsiębiorstw oferujących elementy wykonawcze, zawory i pokrewne komponenty nie jest bardzo długa, pakiet oferowanych u nas produktów jest praktycznie kompletny i nie odbiega od tych dostępnych na rynkach innych krajów.

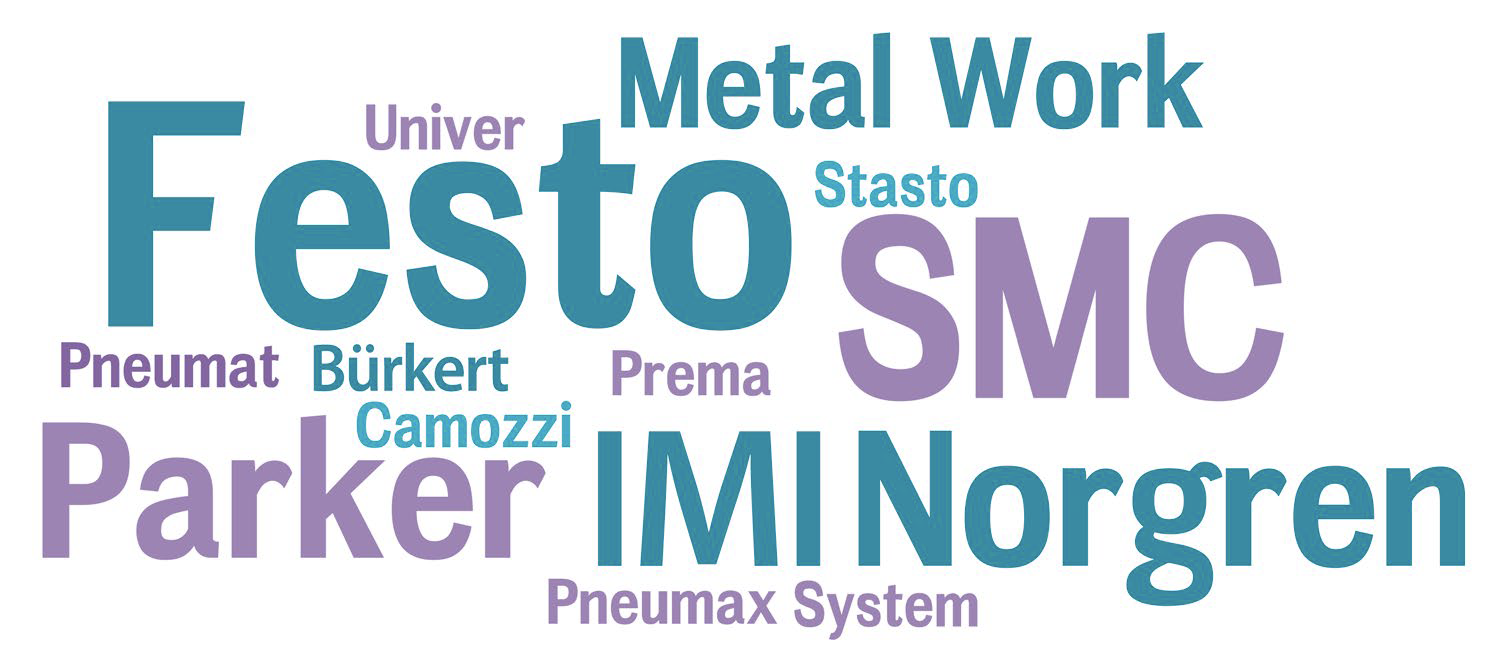

W przypadku pierwszej z grup mamy do czynienia z dominacją firm zachodnioeuropejskich, których spora część ma lokalne polskie oddziały w Warszawie lub jej okolicach. Takimi przedsiębiorstwami są m.in. Bosch Rexroth (hydraulika siłowa, napędy elektryczne, sterowanie), Festo (pneumatyka i napędy elektryczne, mechatronika, sterowanie), IMI International (pneumatyka, zawory, siłowniki i inne produkty), a także Parker Hannifin Sales Poland (pneumatyka, hydraulika, zawory, pompy, napędy elektryczne), Tecnotion (silniki liniowe), Hydac (hydraulika siłowa) oraz igus (bezsmarowe napędy liniowe oraz wiele innych produktów).

Jeżeli chodzi o producentów lokalnych, to mamy tu do czynienia z firmami o długiej historii działalności rynkowej, które specjalizują się głównie w hydraulice siłowej oraz produktach pneumatycznych. Do tych ostatnich należy wrocławski Pneumat System, którego przykładowy wyrób został opisany w prezentacji w dalszej części bieżącego wydania.

Jeżeli chodzi o producentów lokalnych, to mamy tu do czynienia z firmami o długiej historii działalności rynkowej, które specjalizują się głównie w hydraulice siłowej oraz produktach pneumatycznych. Do tych ostatnich należy wrocławski Pneumat System, którego przykładowy wyrób został opisany w prezentacji w dalszej części bieżącego wydania.

Wiele z tych firm pojawiło się też na wykresach chmurowych z popularnymi markami i zaliczyć tu można również: Agromet ZEHS Lubań, CPP Prema, Controlmatica (należy do firmy Aplisens), FMB Bumar - Hydroma, Hydroster, Hydrotor oraz Ponar Wadowice.

Ostatnią z wymienionych wcześniej grup, a więc dystrybutorów, można dodatkowo podzielić na dwie podgrupy. Takimi podmiotami są bowiem dystrybutorzy specjalistyczni - np. Bibus Menos, Rectus Polska, Multiprojekt i WObit, którzy oferują nie tylko produkty, ale też daleko idące doradztwo i usługi, a także grupa firm ogólnodystrybucyjnych. Reprezentantami tej ostatniej są tzw. dystrybutorzy katalogowi.

Warto dodać, że w wydaniu IRA 2019 omówione zostały preferencje zakupowe krajowych odbiorców oraz kluczowi dostawcy działający na rynku elementów wykonawczych.

|

Oferty dostawców siłowników elektrycznych, hydraulicznych oraz zaworów przedstawiono w poprzednim wydaniu informatora. |

Sygnalizatory świetlne i dźwiękowe

Zastosowania sygnalizatorów obejmują przemysł i sektor maszynowy, a także wiele aplikacji poza nimi. Urządzenia te wykorzystywane są m.in. w systemach transportowych, budynkowych, trafiają również do logistyki i handlu.

Zastosowania sygnalizatorów obejmują przemysł i sektor maszynowy, a także wiele aplikacji poza nimi. Urządzenia te wykorzystywane są m.in. w systemach transportowych, budynkowych, trafiają również do logistyki i handlu.

Tworzy to atrakcyjny rynek, na którym działa spora grupa firm dystrybucyjnych oraz kilku producentów krajowych.

Sygnalizatory to kilka grup urządzeń, które mieliśmy okazję już dawniej przedstawiać w analizach publikowanych w informatorze.

We wstępie do bieżącego opracowania w celach porządkowych klasyfikujemy jedynie najważniejsze ich rodzaje, dodając krótkie opisy do każdego z nich:

-

Wieże świetlne - są to bardzo popularne produkty szczególnie w branży maszynowej i przemyśle. Składają się z jednego lub kilku (zwykle wielokolorowych) elementów sygnalizacyjnych montowanych na wspólnym maszcie i służą do informowania obsługi o stanie pracy maszyn, przestojach spowodowanych awariami czy koniecznością uzupełnienia materiałów, itd. Elementami wież świetlnych mogą być też moduły dźwiękowe. Produkty te oferowane są w wersjach gotowych oraz jako elementy modułowe, które mogą być składane zgodnie z potrzebami klientów, a także łatwo rekonfigurowane.

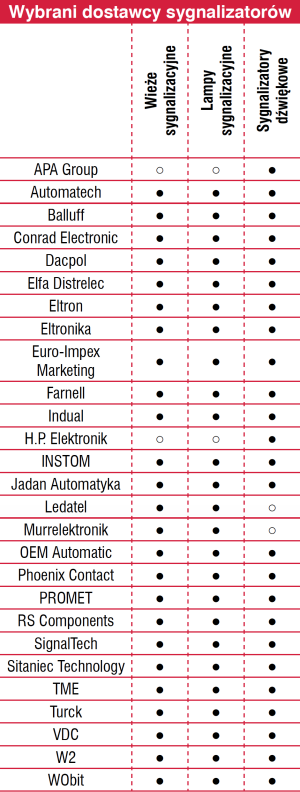

Wybrani dostawcy sygnalizatorów

Wybrani dostawcy sygnalizatorów - Lampy sygnalizacyjne - produkowane są w różnych wykonaniach pod względem parametrów i stosowanych materiałów, stanowiąc również jedne z najpopularniejszych rodzajów sygnalizatorów świetlnych. W zakresie źródeł światła stosuje się tu diody LED, żarówki (żarnikowe i halogenowe) oraz lampy wyładowcze. Lampy występować mogą jako pojedyncze elementy oraz w postaci zintegrowanej, do tego typowo charakteryzują się zwiększonym stopniem ochrony środowiskowej i mechanicznej.

- Sygnalizatory dźwiękowe - stanowią popularny rodzaj urządzeń używanych do ostrzegania oraz informowania o występowaniu sytuacji niebezpiecznych lub nietypowych. Do tej grupy należą m.in. syreny, dzwonki, buczki, a także generatory sekwencji tonów oraz komunikatów. Podobnie jak sygnalizatory świetlne, tak też te dźwiękowe występować mogą w wykonaniach "wzmocnionych" - tj. o wysokim stopniu ochrony czy do pracy w strefach zagrożonych wybuchem.

W podziale analogicznym do powyższego skonstruowano również ankietę rozsyłaną przez redakcję do krajowych dostawców sygnalizatorów. Warto przy tym dodać, że każda z grup to też wiele "subkategorii" - np. w ramach lamp sygnalizacyjnych specyficzną stanowi oświetlenie przeszkodowe, które wykorzystywane jest do oznaczania wysokich budynków i obiektów oraz m.in. lotnisk. Z kolej producenci sygnalizatorów dla przemysłu (w szczególności wież świetlnych) rozbudowują swoje oferty o pokrewne im systemy do kontroli pracy zespołów wież i sterowania nimi.

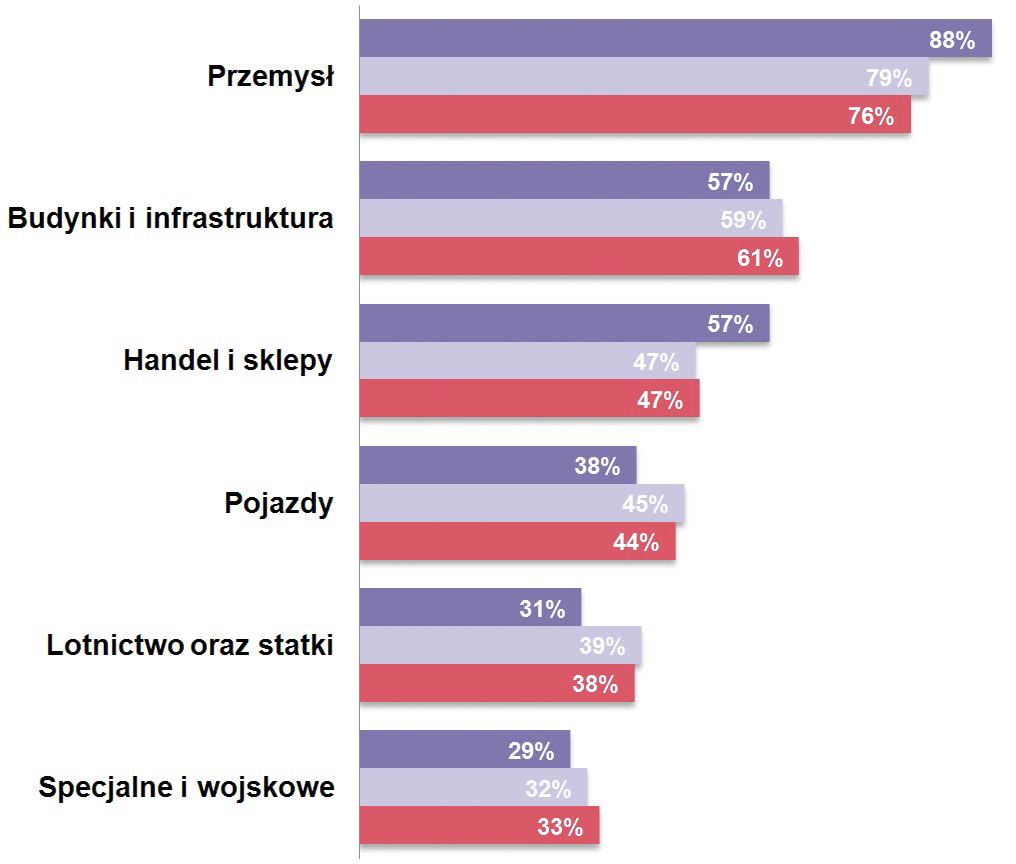

Dla kogo sygnalizatory?

Do jakich klientów swoje oferty kierują dostawcy sygnalizatorów? Sektor produkcji i dystrybucji tych urządzeń zawsze silnie wiązał się z przemysłem i tak jest też obecnie. Służą one do sygnalizacji stanu pracy instalacji technologicznych, bram, urządzeń, wind i podnośników, instalowane są na maszynach i stanowią elementy różnych systemów ostrzegania.

Przemysł nabywa sygnalizatory zarówno na potrzeby modernizacji i serwisu, jak też do produkcji nowych urządzeń i maszyn. W tym przypadku jest on też najczęstszym odbiorcą wież sygnalizacyjnych.

Jak wspomniano we wstępie, urządzenia sygnalizacyjne trafiają też do wielu innych branż poza przemysłem. Takimi są przede wszystkim te związane z budynkami, różnego rodzaju obiektami oraz aplikacjami infrastrukturalnymi i transportem. Sygnalizatory wykorzystywane są tu m.in. jako oświetlenie przeszkodowe, elementy instalacji ppoż. i systemów informacyjnych.

Kolejne z kategorii dotyczą zastosowań w handlu (są to np. aplikacje w magazynach, systemach kasowych) oraz pojazdów i logistyki. Do tego dochodzi wykorzystanie sygnalizatorów związane z transportem lotniczym i morskim oraz aplikacje specjalne i wojskowe.

Kolejne z kategorii dotyczą zastosowań w handlu (są to np. aplikacje w magazynach, systemach kasowych) oraz pojazdów i logistyki. Do tego dochodzi wykorzystanie sygnalizatorów związane z transportem lotniczym i morskim oraz aplikacje specjalne i wojskowe.

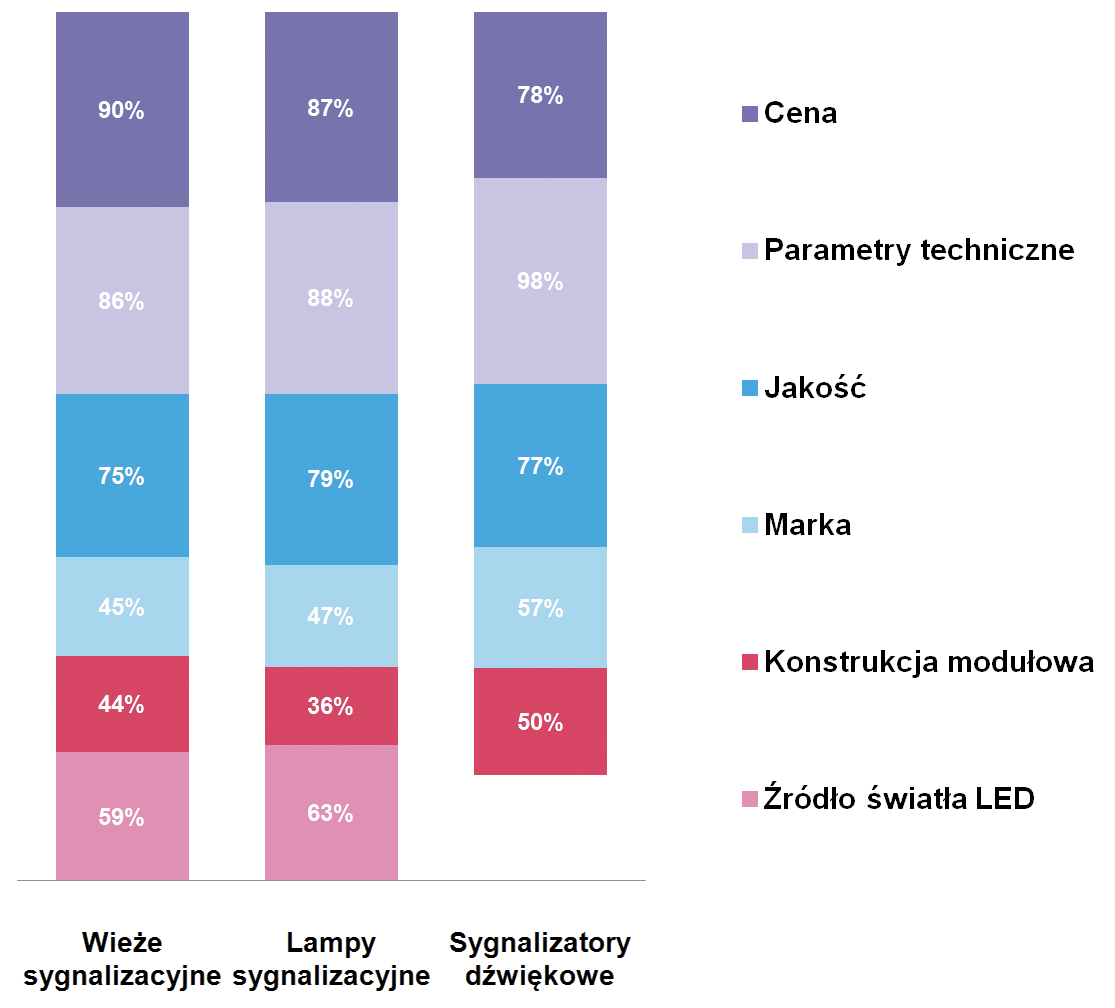

Przedstawione na rysunku wyniki stanowią uśrednienie odpowiedzi udzielanych przez krajowych dostawców sygnalizatorów. Warto też dodać, że mamy tu właściwie do czynienia ze status quo, porównując to z poprzednio publikowanymi w IRA badaniami rynku.

|

A co z nowościami?

Są one istotne, aczkolwiek trudno tutaj o zmiany przełomowe - takie, jaką około dekady temu była popularyzacja diod elektroluminescencyjnych. LED spowodowały w branży rewolucję, zastępując w przypadku większości produktów wcześniej stosowane źródła światła. Oprócz korzystnych parametrów technicznych i szybko malejących cen, diody zapewniły bardzo dużą trwałość, dlatego obecnie stanowią źródło światła "pierwszego wyboru".

O ile w przypadku bieżącej ankiety LED nadal wymieniane były jako nowości (w szczególności wersje RGB), o tyle główna grupa wskazań dotyczyła rozwoju możliwości komunikacyjnych sygnalizatorów. W przypadku wymienianych interfejsów najczęściej pojawiały się wskazania sieci IO-Link, rzadziej innych rodzajów komunikacji (np. Ethernet).

Tego typu łączność ma pozwalać na konfigurację i kontrolę pracy omawianych urządzeń. Równie wiele wskazań dotyczyło komunikacji bezprzewodowej - np. z wykorzystaniem Wi-Fi, która w ostatnich latach szturmem zdobywa obszary hal produkcyjnych. Drogą radiową mogą łączyć się z systemami nadrzędnymi przykładowo kolumny świetlne, co daje operatorowi zagregowaną informację o działaniu zainstalowanych urządzeń sygnalizacyjnych.

Respondenci zwracali też uwagę na pewne elementy "inteligencji" sygnalizatorów. Do takich należy przykładowo różne natężenie dźwięków w zależności od poziomu hałasu otoczenia oraz zdalna kontrola akustyczna. Z kolei dosyć standardową funkcją jest już możliwość odgrywania komunikatów zapisanych w pamięci sygnalizatora.

Do pozostałych, pojedynczych wskazań zaliczyć można m.in.: wysoki stopień ochrony urządzeń, wykonania Ex, mniejsze zużycie energii oraz dużą jasność świecenia. Te ostatnie trudno de facto jednak sklasyfikować jako nowości - chyba że dotyczą one oferty danej firmy i w odniesieniu do niej stanowią coś innowacyjnego. Należy wreszcie, gwoli ścisłości, odnotować, że pojawiły się głosy wskazujące na zastój technologiczny w omawianym obszarze.

Do pozostałych, pojedynczych wskazań zaliczyć można m.in.: wysoki stopień ochrony urządzeń, wykonania Ex, mniejsze zużycie energii oraz dużą jasność świecenia. Te ostatnie trudno de facto jednak sklasyfikować jako nowości - chyba że dotyczą one oferty danej firmy i w odniesieniu do niej stanowią coś innowacyjnego. Należy wreszcie, gwoli ścisłości, odnotować, że pojawiły się głosy wskazujące na zastój technologiczny w omawianym obszarze.

Kim są dostawcy i jakie są popularne marki?

Grupa dostawców działających na rynku jest dosyć stabilna, zaś w badaniach publikowanych w IRA oraz w raportach APA przedstawiamy typowo od 25 do 35 podmiotów. W przypadku bieżącego jesteśmy w górnej części zakresu, aczkolwiek w zdecydowanej większości w tabelach pojawiły się firmy już znane z wcześniejszych opracowań.

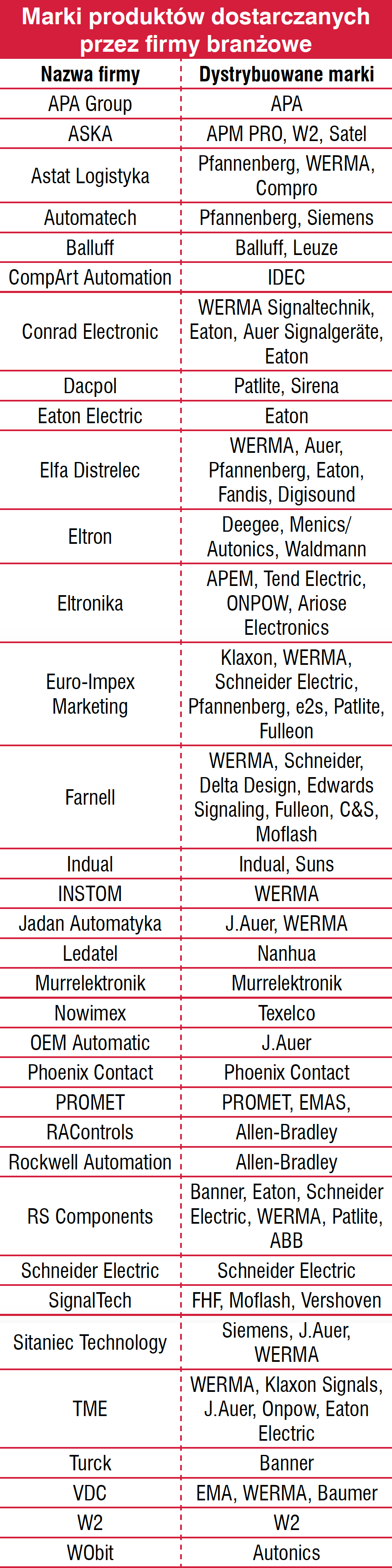

Dokonując ich przeglądu, można stwierdzić, że jedynie niewielka grupa przedsiębiorstw specjalizuje się w dostarczaniu sygnalizatorów - tj. wytwarza je, jest istotnym dystrybutorem lub po prostu dostarcza szeroką gamę omawianych urządzeń. Takimi firmami są m.in. INSTOM (produkty marki WERMA), Dacpol (marki Patlite, Sirena) czy W2 - rodzimy producent sygnalizatorów do systemów sygnalizacji pożaru i włamania, kolumn sygnalizacyjnych oraz osprzętu instalacyjnego.

Dosyć typowe jest też, że sygnalizatory oferowane są przez dystrybutorów o obszernym asortymencie handlowym. Elementy do sygnalizacji stanowią relatywnie łatwy do włączenia do oferty element, który jest jednocześnie potrzebny dla wielu producentów maszyn oraz firm przemysłowych. Warto w tym miejscu podać statystykę dotyczącą konkurencji w omawianej branży.

Zdaniem przeważającej części respondentów jest ona standardowa, czyli podobna jak w innych sektorach rynku. Średnio co piąty z ankietowanych stwierdził, że jest ona silna, niewiele mniej osób uznało ją za niewielką. Wyniki te są zbliżone do stanu sprzed czterech lat , gdy przeprowadzaliśmy jedno z wcześniejszych badań tej branży.

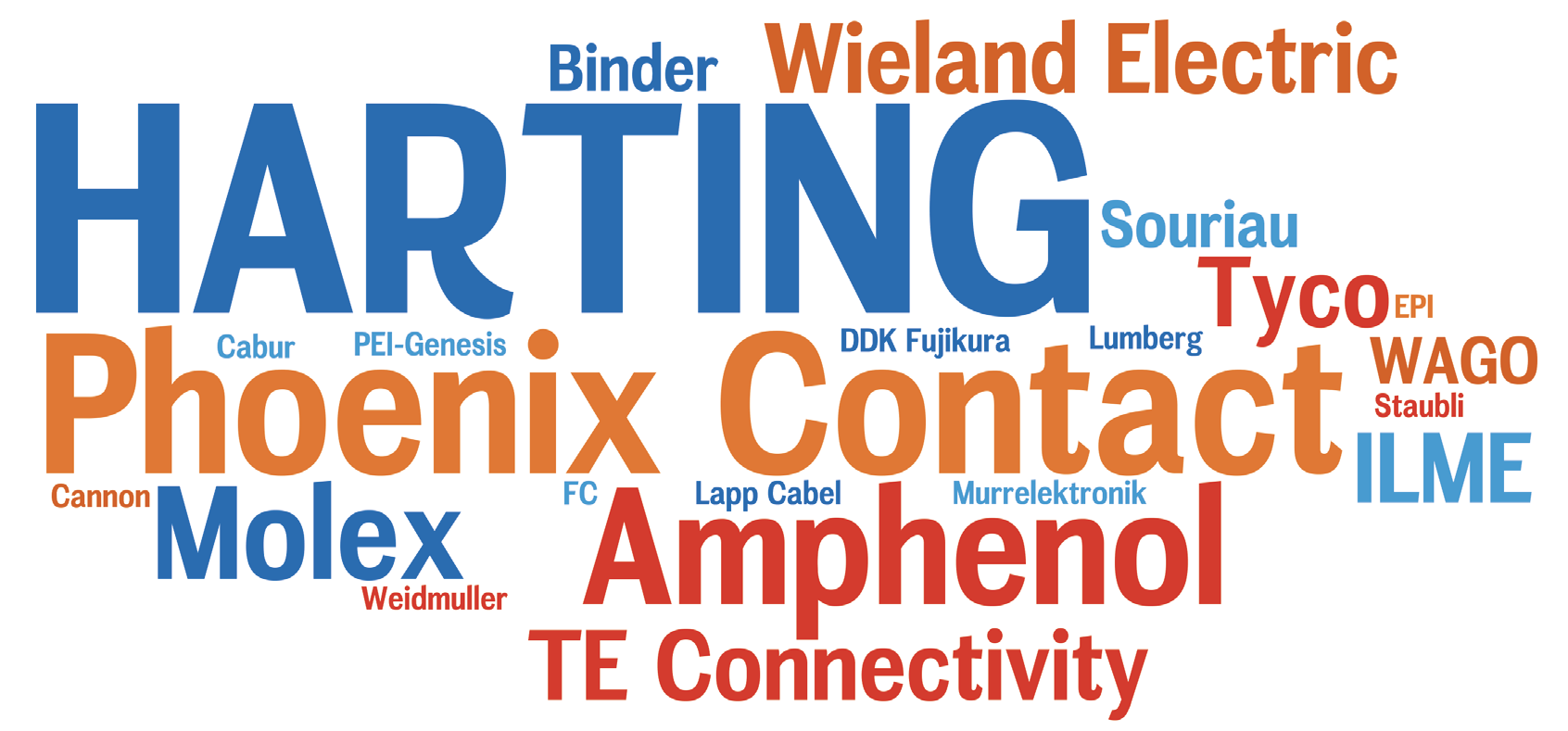

Cechą szczególną omawianego rynku jest duża rozpoznawalność kilku czołowych marek - firm będących producentami urządzeń sygnalizacyjnych. Są to w większości przedsiębiorstwa zachodnioeuropejskie, które od lat projektują oraz produkują sygnalizatory do zastosowań przemysłowych i innych.

Na czołowych miejscach "chmur popularności" znalazły się tradycyjnie firmy: WERMA, J.Auer oraz Schneider Electric. Szczególnie pierwsza z wymienionych - niemiecka WERMA Signaltechnik GmbH - zdystansowała rywali i jest niewątpliwie liderem pod względem rozpoznawalności w kraju. Kolejne miejsca zajęły m.in. Eaton, Klaxon, Siemens, Turck, Patlite, Pfannenberg, Balluff, W2 oraz Leuze.

Omawiając rankingi popularności marek, warto zauważyć, że w przypadku producentów sygnalizatorów mamy do czynienia z dwiema grupami firm. Pierwszą stanowią producenci specjalizujący się w sygnalizatorach i powiązanych z nimi produktach - takimi są m.in. WERMA, J.Auer, Patlite, Sirena, W2 oraz Texelco.

Cechą charakterystyczną jest w tym przypadku spore rozbudowanie ofert, a także wysoki poziom specjalizacji tych podmiotów. Oprócz dostarczania szerokiej gamy pojedynczych urządzeń, firmy mają też ofertę systemową, która pozwala na tworzenie różnorodnych produktów modułowych (w szczególności wież świetlnych).

Cechą charakterystyczną jest w tym przypadku spore rozbudowanie ofert, a także wysoki poziom specjalizacji tych podmiotów. Oprócz dostarczania szerokiej gamy pojedynczych urządzeń, firmy mają też ofertę systemową, która pozwala na tworzenie różnorodnych produktów modułowych (w szczególności wież świetlnych).

Dodatkowo coraz częściej wychodzą one w kierunku dostarczania systemów - np. do zarządzania pracą wielu sygnalizatorów. Jeżeli chodzi o drugą, wcale nie mniej istotną z grup producentów sygnalizatorów, to zaliczyć do niej można globalnie działające firmy będące producentami automatyki przemysłowej. Takimi są w bieżącym zestawieniu m.in.: Siemens, Balluff, Turck, Rockwell Automation, Schneider Electric oraz Eaton Electric.

Gdy spojrzymy wstecz, tj. na poprzednie edycje publikowanych w IRA analiz, zaobserwować można duże podobieństwo w statystykach dotyczących rozpoznawalności marek. Zmiany w stosunku do dawniej publikowanych rezultatów są nieznaczne - szczególnie w przypadku sygnalizatorów świetlnych.

W zakresie urządzeń dźwiękowych zaobserwować można niewielki spadek rozpoznawalności marek Compro oraz Eaton przy jednoczesnym wzroście popularności firmy Klaxon Signals. Rynek jako całość niewątpliwie jednak cechuje się stałością, zaś ciągła aktywność marketingowo-promocyjna producentów oraz dystrybutorów urządzeń sygnalizacyjnych sprzyja utrwalaniu popularności oferowanych przez nich marek.

W zakresie urządzeń dźwiękowych zaobserwować można niewielki spadek rozpoznawalności marek Compro oraz Eaton przy jednoczesnym wzroście popularności firmy Klaxon Signals. Rynek jako całość niewątpliwie jednak cechuje się stałością, zaś ciągła aktywność marketingowo-promocyjna producentów oraz dystrybutorów urządzeń sygnalizacyjnych sprzyja utrwalaniu popularności oferowanych przez nich marek.

Na koniec dodajmy, że w wydaniu IRA 2019 omówione zostały preferencje zakupowe krajowych odbiorców sygnalizatorów oraz sytuacja na opisywanym w tym rozdziale rynku. Polecamy.

|

Szczegółowe oferty dostawców sygnalizatorów świetlnych i dźwiękowych przedstawiono w poprzednim wydaniu informatora. |

Wskaźniki, regulatory oraz rejestratory

Wskazywanie wartości temperatury oraz jej regulacja, pomiary wilgotności, regulacja ciśnienia, kontrola procesów przemysłowych i klimatu w budynkach, sterowanie urządzeniami i maszynami (np. suszarnie, wytłaczarki, piece do obróbki cieplnej), kontrola pozycji oraz dozowanie - zastosowania te należą do typowych aplikacji aparatury tablicowej.

Wskazywanie wartości temperatury oraz jej regulacja, pomiary wilgotności, regulacja ciśnienia, kontrola procesów przemysłowych i klimatu w budynkach, sterowanie urządzeniami i maszynami (np. suszarnie, wytłaczarki, piece do obróbki cieplnej), kontrola pozycji oraz dozowanie - zastosowania te należą do typowych aplikacji aparatury tablicowej.

W bieżącej analizie przedstawiamy ich rozwój oraz preferencje zakupowe odbiorców.

Sekret ciągłej popularności

Branżę związaną z tytułowymi produktami przedstawiamy w IRA oraz APA regularnie - poprzednie opracowania na ten temat publikowane były m.in. w 2014 i 2016 roku. Nawiązując do nich, można stwierdzić, że obecnie na rynku mamy do czynienia z kontynuacją wcześniejszych trendów. Również grupy dostawców oraz ich typowych klientów są analogiczne jak wcześniej, co pozwala mówić o omawianym sektorze jako dojrzałym rynku branżowym.

Sekretem niemalejącej popularności urządzeń tablicowych jest połączenie ich wytrzymałości, funkcjonalności oraz możliwości aplikacyjnych z atrakcyjnymi cenami zakupu. Omawiane podzespoły mogą służyć do wizualizacji wartości różnych wielkości fizycznych, szczególnie takich, które muszą być wyświetlane na bieżąco.

Cechą szczególną wskaźników i regulatorów panelowych jest też możliwość ich samodzielnej pracy np. w komplecie jedynie z czujnikami, a jednocześnie też integracji w większym systemie. Obszar zastosowań aparatury tablicowej rozszerzają panelowe rejestratory danych, które umożliwiają zapisywanie zmieniających się w czasie parametrów procesów i dokumentowanie pracy maszyn.

Rozwój urządzeń tablicowych

Wskaźniki i inne urządzenia tablicowe są produktami w pewnym stopniu niezmiennymi - praktycznie od wielu dekad ich wygląd jest (szczególnie w przypadku prostszych urządzeń) taki sam. Wynika to po części z wspomnianego wcześniej faktu stałości wymagań użytkowników - regulatory czy wyświetlacze mają po prostu działać, być niezawodne i łatwe w obsłudze oraz serwisowaniu.

Omawiane produkty jednak ewoluują, a ich producenci regularnie wprowadzają do nich innowacje, które wynikają głównie z rozwoju elektroniki. Pozwala to na rozwój funkcjonalności i zmianę cech urządzeń - przykładowo w zakresie stosowanych wyświetlaczy.

Dzisiaj, o ile w przypadku wskaźników procesowych wciąż dominują wersje z "nieśmiertelnymi" czerwonymi LED, o tyle producenci w ostatniej dekadzie coraz szerzej korzystali z wyświetlaczy OLED oraz różnorodnych ekranów LCD. W przypadku bardziej zaawansowanych urządzeń, przykładowo rejestratorów, stosowane były też ekrany dotykowe.

Dzisiaj, o ile w przypadku wskaźników procesowych wciąż dominują wersje z "nieśmiertelnymi" czerwonymi LED, o tyle producenci w ostatniej dekadzie coraz szerzej korzystali z wyświetlaczy OLED oraz różnorodnych ekranów LCD. W przypadku bardziej zaawansowanych urządzeń, przykładowo rejestratorów, stosowane były też ekrany dotykowe.

Ankietowanych dostawców tradycyjnie zapytaliśmy też o nowości wprowadzane do omawianych produktów - większość podawanych tutaj odpowiedzi dotyczyła wzrostu możliwości komunikacyjnych. Wśród wskazań wymieniane były m.in. Ethernet oraz inne "przewodowe" protokoły transmisyjne, komunikacja bezprzewodowa (głównie Wi-Fi i Bluetooth) oraz możliwości zdalnej kontroli oraz przesyłania danych.

Pojawiła się również chmura obliczeniowa, która coraz częściej stanowi magazyn danych w systemach pomiarowo-kontrolnych, a także rozwiązania z obszaru Internetu Rzeczy. Urządzenia pomiarowe coraz częściej stanowią element większych systemów, przez co możliwość zdalnej komunikacji i wymiany informacji staje się w ich przypadku kluczowa. W tym celu producenci wyposażają je m.in. w webserwery, co pozwala na łatwe udostępnianie danych i kontrolę pracy urządzeń.

Pojawiła się również chmura obliczeniowa, która coraz częściej stanowi magazyn danych w systemach pomiarowo-kontrolnych, a także rozwiązania z obszaru Internetu Rzeczy. Urządzenia pomiarowe coraz częściej stanowią element większych systemów, przez co możliwość zdalnej komunikacji i wymiany informacji staje się w ich przypadku kluczowa. W tym celu producenci wyposażają je m.in. w webserwery, co pozwala na łatwe udostępnianie danych i kontrolę pracy urządzeń.

Do innych ważnych trendów zaliczone zostały m.in.: modularyzacja urządzeń oraz zwiększanie ich uniwersalności. Wejścia i wyjścia mogą być parametryzowane, do tego następuje rozwój funkcjonalności obliczeniowej. Standardem w wielu urządzeniach jest możliwość wykonywania rozbudowanych operacji matematycznych, zastosowanie w regulatorach algorytmu autotuningu, a nawet regulacji z wykorzystaniem logiki rozmytej.

Nie pojawiły się natomiast wskazania dotyczące wytrzymałości mechanicznej, środowiskowej i podobne. Wskaźniki, regulatory i rejestratory panelowe były od początku produktami projektowanymi z myślą o ich stosowaniu w maszynach i aplikacjach przemysłowych, stąd też wymienione cechy są niejako w nie wpisane.

Nie pojawiły się natomiast wskazania dotyczące wytrzymałości mechanicznej, środowiskowej i podobne. Wskaźniki, regulatory i rejestratory panelowe były od początku produktami projektowanymi z myślą o ich stosowaniu w maszynach i aplikacjach przemysłowych, stąd też wymienione cechy są niejako w nie wpisane.

Zmianą, na którą natomiast wskazywali dostawcy w ostatnich latach, była ciągła miniaturyzacja omawianych urządzeń - ale z zachowaniem ich parametrów i funkcjonalności. Jeden z respondentów zwrócił również uwagę na czynnik atrakcyjności wizualnej.

Czego szukają odbiorcy?

Preferencje zakupowe krajowych odbiorców urządzeń tablicowych określić można jako dosyć stałe z pewnymi długookresowymi trendami. Podobnie jak w przypadku poprzednich analiz, tak też tym razem najlepiej sprzedającymi się produktami okazały się te najprostsze - wskaźniki tablicowe i regulatory jednokanałowe. Są to przede wszystkim wersje uniwersalne, które mają typowo możliwość podłączania termoelementów oraz pomiarów i wyświetlania wartości sygnałów analogowych prądowych i napięciowych.

Praktycznie na tym samym poziomie, co poprzednie grupy produktów, znalazły się różne regulatory - jednokanałowe uniwersalne oraz regulatory różnych wielkości fizycznych. Analizując zmiany na bazie statystyk z poprzednich badań rynku, można stwierdzić, że w szczególności udział ostatniej z grup rośnie, co dzieje się kosztem prostych mierników tablicowych.

Taką zmianę można przypisać naturalnemu procesowi rozwoju technologicznego i dostępności coraz bardziej zaawansowanych urządzeń (np. regulatorów) w cenach zbliżonych do dawniejszych kosztów zakupu prostszych urządzeń (wskaźniki).

Mówiąc o cenach, warto zaznaczyć, że zdaniem wielu respondentów są one dla polskich odbiorców kluczowe. Również oferowane na rynku wyroby są często zbliżone do siebie pod tym względem. Jeżeli spojrzy się na tabele z przykładowymi produktami, to koszty zakupu najtańszych wskaźników rozpoczynają się już od kilkudziesięciu złotych, a wiele produktów oferowanych jest w zakresie 200-400 zł.

Mówiąc o cenach, warto zaznaczyć, że zdaniem wielu respondentów są one dla polskich odbiorców kluczowe. Również oferowane na rynku wyroby są często zbliżone do siebie pod tym względem. Jeżeli spojrzy się na tabele z przykładowymi produktami, to koszty zakupu najtańszych wskaźników rozpoczynają się już od kilkudziesięciu złotych, a wiele produktów oferowanych jest w zakresie 200-400 zł.

Z kolei dla regulatorów zakres jest nieco wyższy, podobnie jak zróżnicowanie. Te najprostsze, czyli de facto wskaźniki z funkcjami podstawowej regulacji, kosztują od 200-300 zł, zaś urządzenia bardziej zaawansowane, a więc z różnymi rodzajami wejść i interfejsami komunikacyjnymi, o wielu funkcjach czy z kilkoma wyświetlaczami, ponad tysiąc złotych. Jeżeli zaś chodzi o rejestratory, których tym razem nie przedstawiono w zestawieniu tabelarycznym, to koszty ich zakupu wynoszą typowo kilka tysięcy złotych i więcej (zależnie od liczby kanałów, funkcjonalności i innych cech).

Marcin ŚwietlińskiSEM

Odbiorcy mają bardzo różne wymagania, bo zastosowania np. wskaźników (wyświetlaczy), które dostarczamy, są również ogromnie zróżnicowane. Kiedy jest to prosty, standardowy pomiar, najważniejsza jest cena. Nawet rozmiar nie gra wtedy roli. Ponadto ważna jest łatwość podłączenia wskaźnika do PLC. Nawet w przypadku miniaturowych, prostych wyświetlaczy wymaga się zaawansowanych interfejsów, aby uprościć podłączenie do powszechnie stosowanych sterowników. Zdarza się też, że jednak wskaźnik ma dobrze współgrać z koncepcją wizualizacji procesu lub projektem wzorniczym. Wtedy mniej ważna jest cena, a od dostawcy wymaga się np. zaoferowania gamy wskaźników o dokładnie określonej wielkości, z różnymi kolorami cyfr lub umieszczenia indywidualnych opisów, a to jako producent możemy zaoferować.

Istnieje bardzo wielu klientów potrzebujących dostawcy, który dobierze urządzenie, objaśni, jak je podłączyć, dostarczy dodatkowy osprzęt i będzie do dyspozycji, kiedy zdarzy się problem z obsługą. Wsparcie techniczne jest niezbędne, zarówno przy nowych instalacjach, jak i wymianie starszego sprzętu, kiedy trzeba znaleźć zamienniki. Wsparcie uważam za ważniejsze od czasu dostawy i możliwości kompletacji. Firmy zapewniające dobre wsparcie, to często producenci, którzy mogą dodatkowo zaoferować indywidualne wykonania i modyfikacje, a prosta modyfikacja może czasem oznaczać dużą oszczędność dla klienta. |

Popularne firmy krajowe

W raportach APA i analizach IRA poświęconych tytułowej tematyce regularnie przedstawiamy ponad 30 firm, przy czym są to od lat w dużej mierze te same przedsiębiorstwa. W tej grupie znajdują się zarówno producenci lokalni i oddziały firm zagranicznych, jak też dystrybutorzy specjalizowani i katalogowi (odsyłamy tu do publikowanych tabel).

Względna stałość sytuacji na rynku wynika m.in. z faktu, że rodzimi odbiorcy są tradycjonalistami i często stawiają na wyroby od firm krajowych. Jako powody można tu wymienić zarówno przywiązanie do określonych marek, jak też dobrą ofertę rodzimych dostawców i konkurencyjne ceny ich produktów.

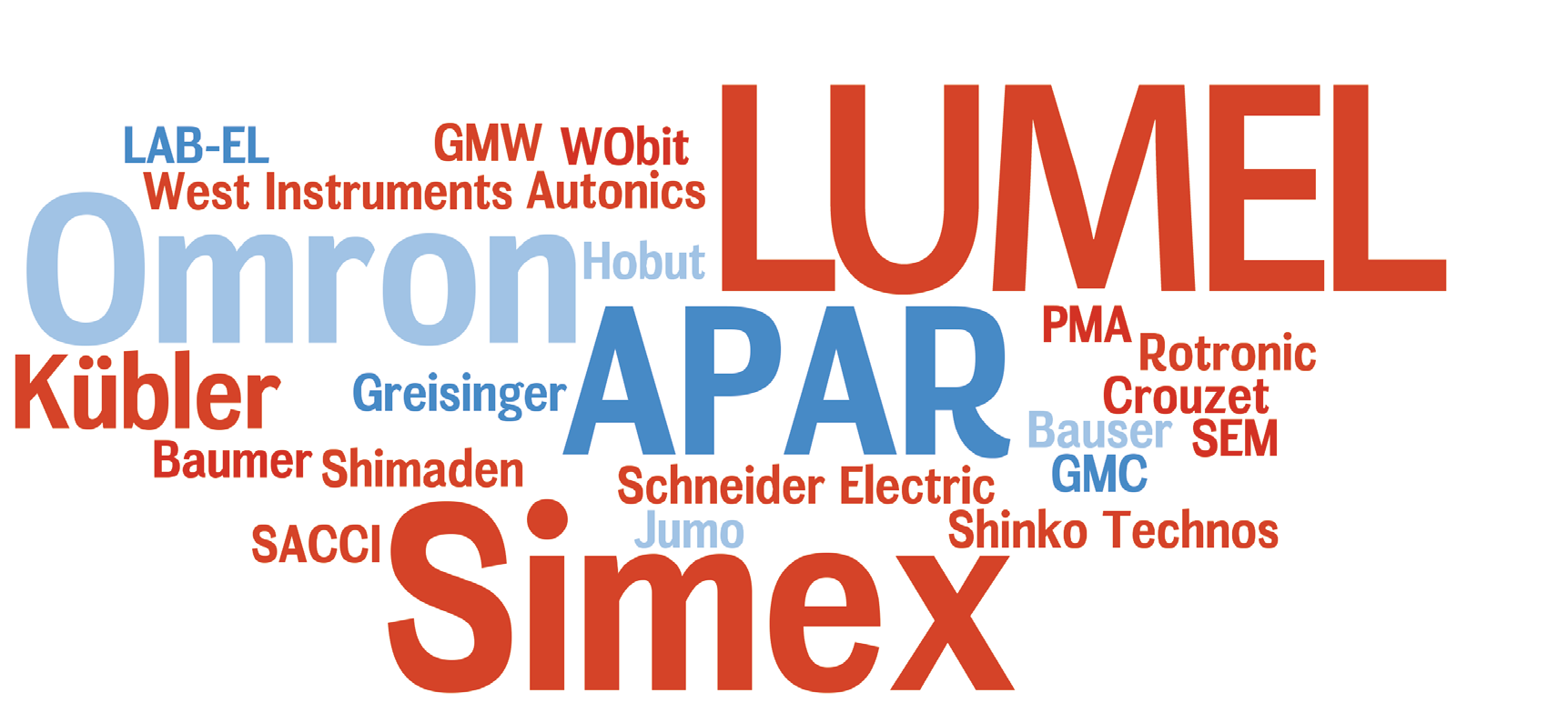

Podobnie jak w poprzednich edycjach informatora, tak też tym razem w obydwu przypadkach liderem statystyk jest firma LUMEL. Jest to polski producent szerokiej gamy wskaźników, regulatorów, rejestratorów, urządzeń pomiarowych, a także innych produktów. Istotnymi markami są też: Simex, APAR, Omron oraz Kübler, Metronic i Endress+Hauser.

Podobnie jak w poprzednich edycjach informatora, tak też tym razem w obydwu przypadkach liderem statystyk jest firma LUMEL. Jest to polski producent szerokiej gamy wskaźników, regulatorów, rejestratorów, urządzeń pomiarowych, a także innych produktów. Istotnymi markami są też: Simex, APAR, Omron oraz Kübler, Metronic i Endress+Hauser.

W stosunku do poprzednio publikowanej analizy zauważyć można niewielkie zmiany - m.in. wzrost znaczenia marek Simex i Endress+Hauser oraz spadek w przypadku firmy Jumo. Zaznaczamy przy tym, że statystyki popularności bazują na opiniach respondentów i nie świadczą o udziałach wymienionych dostawców w rynku, a jedynie o postrzeganej popularności marek.

Złącza przemysłowe

Zastosowania złączy przemysłowych obejmują maszyny, automatykę, systemy zasilania i wymiany danych, a także liczne inne - w pojazdach, energetyce oraz systemach infrastrukturalnych. Obecnie, w 2019 roku, dostawcy działający na rynku dystrybucji tytułowych produktów oceniają sytuację w branży jako bardzo dobrą.

Zastosowania złączy przemysłowych obejmują maszyny, automatykę, systemy zasilania i wymiany danych, a także liczne inne - w pojazdach, energetyce oraz systemach infrastrukturalnych. Obecnie, w 2019 roku, dostawcy działający na rynku dystrybucji tytułowych produktów oceniają sytuację w branży jako bardzo dobrą.

Popytowi na złącza sprzyjają modernizacje i postępujące inwestycje, a także rozwój potrzeb w zakresie wymiany danych oraz integracja obszarów OT/ IT.

Popyt na złącza przemysłowe jest pochodną zapotrzebowania ze strony różnych branż. Omawiane produkty wykorzystywane są w przemyśle i produkcji maszyn, w energetyce oraz aplikacjach w transporcie.

Każdy z tych obszarów stanowi de facto zestaw różnych zastosowań - przykładowo energetyka rozciąga się od systemów zasilania i elektroenergetyki, poprzez dystrybucję energii elektrycznej, aż do takich zastosowań jak podłączanie paneli fotowoltaicznych. Z kolei transport obejmuje aplikacje w pojazdach szynowych oraz powiązanej z nimi infrastrukturze, zastosowaniach e-mobility czy systemach dla lotnictwa.

Domenami zastosowań złączy są też m.in.: wojsko, sektor elektroniczny (choć tutaj typy używanych elementów są zazwyczaj inne niż dla typowego przemysłu maszynowego) oraz różne aplikacje specjalne - np. w górnictwie i innych obszarach zagrożonych wybuchem. W branży istnieje również wiele nisz, gdzie wymagane są produkty customizowane (produkowane na zamówienie).

Analizując zastosowania omawianych aplikacji w kontekście kilku przeprowadzonych przez redakcję badań rynku, można stwierdzić, że ich rezultaty były każdorazowo do siebie podobne - w każdym z przypadków przemysł, energetyka i transport znajdowały się na czołowych miejscach zestawienia.

Istnienie kilku solidnych rynków końcowych jest, patrząc z perspektywy dostawców, zdecydowanie pozytywne. Zwiększa ono stabilność całego sektora, a jednocześnie daje dostawcom złączy możliwość bazowania na różnych strategiach, w szczególności na specjalizacji branżowej i aplikacyjnej.

Biorąc pod uwagę wiodących odbiorców złączy przemysłowych, wskazać tutaj można dwie główne grupy odbiorców - klientów końcowych oraz producentów OEM. Wartości liczbowe na wykresie odniesiono w przypadku każdej z kategorii do 100%, tj. do całości grupy respondentów. Jednocześnie wyniki są zbliżone do statystyk poprzednio prezentowanych w analizach w IRA.

Nie tylko produkty, czyli wiązki i systemy

Złącza przemysłowe stanowią w coraz większej liczbie przypadków nie tylko element szerszej oferty dostawcy, ale też część składową rozwiązań trafiających do klienta. "Sprzedajemy dużo złączy razem z obudowami", "naszym profilem działalności jest sprzedaż gotowych wiązek kablowych", "oferujemy również gotowe produkty - wiązki i kity" - takich odpowiedzi respondentów pojawiło się sporo.

Zmiany widać też na rynku - przykładowo od kilku lat lokalny biznes związany z tworzeniem gotowych do instalacji systemów prowadzenia przewodów rozwija firma igus. Z kolei na początku 2019 roku Grupa HARTING otworzyła w Polsce zakład produkcyjny oferujący usługi customizacji (personalizacji) złączy, który zapewnia również możliwości projektowania i produkcji systemów łączeniowych, dystrybucji energii, a nawet całościowych urządzeń.

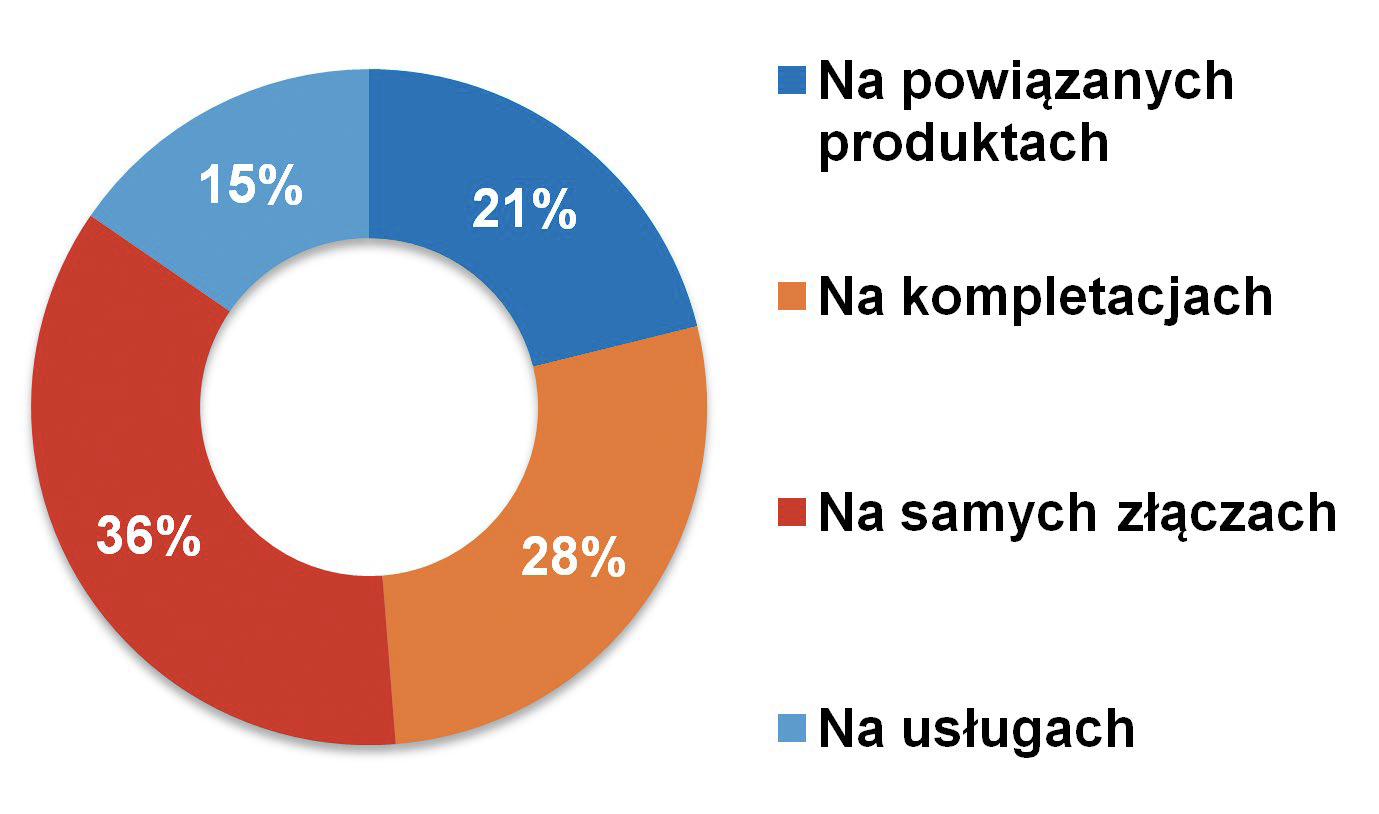

Statystykę dotyczącą omawianych zagadnień przedstawiono na jednym z wykresów publikowanych w tej części analizy. Jest to zestawienie odpowiedzi na pytanie o to, na czym zarabia się w branży dystrybucji złączy przemysłowych. Wprawdzie złącza jako takie znalazły się tu na pierwszym miejscu, aczkolwiek odsetek wskazań "kompletacje" jest niewiele niższy.

Do tego można dodać też dwie kolejne grupy odpowiedzi - produkty komplementarne oraz usługi, które powiązane są z tworzeniem systemów. Produktami są tu m.in. kable i przewody, szynoprzewody, prowadniki kabli, urządzenia komunikacyjne, moduły kondycjonowania sygnałów oraz aparatura do montażu na szynie DIN. Takie wyroby ma też wielu czołowych producentów, co pozwala im zaoferować klientom szerokie portfolio produktów.

Można dodać, że o ile zdaniem około 60% respondentów złącza sprzedają się samodzielnie, o tyle 40% osób uznało, że dostarczane są one w kompletacjach, systemach. Gwoli ścisłości - trend ten nie jest nowy, zaś odpowiedzi zbliżone do omawianych otrzymywaliśmy również przy okazji badań prowadzonych w poprzednich latach.

Można dodać, że o ile zdaniem około 60% respondentów złącza sprzedają się samodzielnie, o tyle 40% osób uznało, że dostarczane są one w kompletacjach, systemach. Gwoli ścisłości - trend ten nie jest nowy, zaś odpowiedzi zbliżone do omawianych otrzymywaliśmy również przy okazji badań prowadzonych w poprzednich latach.

|

Czynniki dla branży pozytywne

Biorąc pod uwagę pozytywne oceny sytuacji na rynku, naturalnym pytaniem staje się to o czynniki sprzyjające jego rozwojowi. Zdaniem działających w kraju dostawców obecnej, niezłej koniunkturze sprzyjają przede wszystkim inwestycje i modernizacje w przemyśle, obszarze infrastrukturalnym / transportowym, budowlanym oraz te związane z zastosowaniami specjalnymi (m.in. wojsko). Mniej wskazań dotyczyło tradycyjnej energetyki, a już zupełnie niewiele (dokładniej dwa!) energetyki odnawialnej oraz e-mobility. Równie rzadko pojawiały się tu dotacje unijne - temat będący dawniej często wymieniany w kontekście inwestycji przemysłowych.

U podłoża rosnącego wykorzystania złączy znajdują się też czynniki związane z rozwojem technologicznym, w szczególności postępująca cyfryzacja przemysłu. Skomunikowanie urządzeń i wymiana danych dotyczy nie tylko obszaru technologii konsumenckich, ale też biznesu i obszaru produkcyjnego.

W przypadku tego ostatniego kluczowym trendem jest obecnie Przemysł 4.0, w ramach którego następuje integracja obszarów OT (Operational Technology) z domeną IT. Również producenci maszyn, urządzeń i komponentów do nich muszą odpowiadać na te wyzwania, zapewniając coraz większe możliwości w zakresie komunikacji urządzeń oraz wymiany danych.

W przypadku tego ostatniego kluczowym trendem jest obecnie Przemysł 4.0, w ramach którego następuje integracja obszarów OT (Operational Technology) z domeną IT. Również producenci maszyn, urządzeń i komponentów do nich muszą odpowiadać na te wyzwania, zapewniając coraz większe możliwości w zakresie komunikacji urządzeń oraz wymiany danych.

Oczywiście wraz z powyższymi zmianami dla "klientów kluczowa pozostaje jakość i niezawodność" - stwierdza jeden z respondentów. Takimi są te z zakresu transmisji dużych prądów, zagwarantowania pewności połączeń oraz integracji w złączach wielu torów sygnałowych i silnoprądowych.

Wracamy tu zatem do kwestii jakości, niezawodności i parametrów technicznych elementów łączeniowych. Do tego dochodzi jeszcze standaryzacja maszyn, której elementem jest niewątpliwie stosowanie złączy przemysłowych.

Co hamuje rozwój branży?

W zakresie czynników o charakterze regresywnym najczęściej wymieniane były: kwestie braku standaryzacji (kompatybilności) złączy oraz import tanich komponentów. Z tym ostatnim wiąże się też pojawianie się na rynku podróbek, co jest istotnym problemem dla części dostawców złączy markowych.

O ile pod względem wyglądu wersje podrabiane mogą być identyczne jak oryginały, o tyle w zakresie parametrów czy niezawodności zwykle od nich znacznie odstają. Z drugiej strony działalność na rynku producentów dalekowschodnich, którzy oferują tańsze, ekonomiczne złącza, ale pod własnymi markami, jest czymś jak najbardziej powszechnym i de facto pożądanym. Presja na obniżanie kosztów zakupu złączy jest silna już od lat i firmy te realizują potrzeby istotnej grupy odbiorców rynkowych.

Negatywne z punktu widzenia dostawców trendy są również obserwowane po stronie popytowej. Respondenci wskazywali tu kwestie wciąż "niewystarczającej innowacyjności na rynku lokalnym", "brak chęci zmian i modernizacji" oraz występowania ograniczeń w wydatkowaniu środków inwestycyjnych. Konstruktorzy są też po części przyzwyczajeni do korzystania z tradycyjnych rozwiązań i starszych typów złączy. O wdrożeniach decyduje także wspomniany rachunek ekonomiczny, czego skutkiem jest duża segmentacja na rynku złączy.

Negatywne z punktu widzenia dostawców trendy są również obserwowane po stronie popytowej. Respondenci wskazywali tu kwestie wciąż "niewystarczającej innowacyjności na rynku lokalnym", "brak chęci zmian i modernizacji" oraz występowania ograniczeń w wydatkowaniu środków inwestycyjnych. Konstruktorzy są też po części przyzwyczajeni do korzystania z tradycyjnych rozwiązań i starszych typów złączy. O wdrożeniach decyduje także wspomniany rachunek ekonomiczny, czego skutkiem jest duża segmentacja na rynku złączy.

Powracającym w branży tematem są kwestie dostępności surowców i komponentów potrzebnych do produkcji omawianych wyrobów. Problemem są tu nie tylko fluktuacje kosztów zakupu i podaży surowców, ale też zmiany koniunktury przemysłowej i zapotrzebowania na złącza, co w efekcie przekłada się m.in. na wydłużające się terminy dostaw.

Na ten ostatni aspekt zwróciło uwagę kilka osób, aczkolwiek skala omawianego zjawiska jest znacznie mniejsza, niż miało to miejsce na początku bieżącej dekady.

Na ten ostatni aspekt zwróciło uwagę kilka osób, aczkolwiek skala omawianego zjawiska jest znacznie mniejsza, niż miało to miejsce na początku bieżącej dekady.

Na stosowanie omawianych produktów wpływa jeszcze jeden czynnik - coraz większa popularyzacja technologii bezprzewodowych. W tym jednak przypadku nie mówimy o wersjach silnoprądowych czy generalnie złączach przemysłowych (np. do transmisji danych pomiędzy maszynami). Zapotrzebowanie na te ostatnie wręcz rośnie, co ma związek z trendami cyfryzacji oraz integracji obszaru produkcji z IT.

|

W kierunku 2020 roku

Sektor produkcji oraz dystrybucji złączy przemysłowych jest uznawany za atrakcyjną branżę i działa tu spora liczba dostawców. Są to znane na rynku krajowym firmy i często też globalni liderzy branży. Informacje na ich temat znaleźć można m.in. w poprzedniej edycji informatora (IRA 2019). Warto przy tym nadmienić, że ich reprezentanci oceniają konkurencję w branży jako raczej silną. Tak stwierdziło 60% ankietowanych, przy czym w badaniu rynku z 2017 roku było to o kilkanaście punktów procentowych więcej.

Spojrzenie w przyszłość na branże, które w najbliższych latach powinny być istotnymi dla dostawców złączy rynkami, potwierdza tezę o uniwersalności i popularności omawianych produktów.