Czwarta z analiz publikowanych w IRA 2020 dotyczy rynków i grup produktów istotnych z punktu widzenia producentów końcowych oraz innych odbiorców związanych z przemysłem wytwórczym i jego automatyzacją. Przedsiębiorstwa te są zwykle odbiorcami różnorodnych komponentów i urządzeń, nabywają je w mniejszych ilościach niż firmy OEM oraz prefabrykatorzy systemów, a także mają wymogi co do krótkich czasów dostaw i zapewniania kompleksowego wsparcia. Na kolejnych stronach omawiamy sektory związane z: komputerami przemysłowymi, oprogramowaniem, silnikami i napędami elektrycznymi, wyrobami ATEX oraz komponentami systemów komunikacji przewodowej i bezprzewodowej.

Historia rozwoju komputerów przemysłowych obejmuje już kilka dekad, jednak dopiero w ostatnich kilkunastu latach IPC (Industrial PC) zagościły na dobre w przemyśle. Stanowią one dzisiaj jedne z kluczowych elementów systemów pomiarowych i akwizycji danych, a także części układów sterowania.

Historia rozwoju komputerów przemysłowych obejmuje już kilka dekad, jednak dopiero w ostatnich kilkunastu latach IPC (Industrial PC) zagościły na dobre w przemyśle. Stanowią one dzisiaj jedne z kluczowych elementów systemów pomiarowych i akwizycji danych, a także części układów sterowania.

Ich zastosowania znacznie wykraczają poza typowy przemysł produkcyjny i maszynowy - rozwijającymi się obszarami są te związane z transportem, energetyką, a także aplikacjami określanymi jako semi-przemysłowe. Chociaż w branży IPC mówi się o nowych otwarciach, takich jak to dotyczące przemysłowego Internetu Rzeczy, dostawcy komputerów cały czas polegają na obsłudze tradycyjnych dla nich rynków końcowych i aplikacji.

Zastosowania komputerów przemysłowych i systemów embedded obejmują szereg obszarów profesjonalnych oraz branż - zarówno przemysł (aplikacje związane np. ze zbieraniem i przetwarzaniem danych, sterowaniem), energetykę czy też przykładowo transport. Patrząc z kolei na trendy rynkowe, można zauważyć, że rośnie popularność IPC w zastosowaniach typu "semi-industrial".

W ich przypadku wymogi stawiane komputerom nie są tak wysokie jak np. w wojsku czy kolejnictwie, ale cały czas konieczne jest stosowanie urządzeń wzmacnianych, o dużej odporności mechanicznej i środowiskowej. Tak jest choćby w aplikacjach POI/POS, a także bankomatach, paczkomatach czy różnych zastosowaniach w obszarze kontroli i nadzoru. Sprawia to, że lista zastosowań IPC jest długa i, jak można sądzić, wraz z postępującymi procesami cyfryzacji będzie rosła.

Dokonując analizy rynku pod kątem charakteru działalności odbiorców IPC, tradycyjnie można mówić o kilku grupach firm. Największymi są tu niezmiennie integratorzy systemów, następni są klienci końcowi i producenci OEM. Rodzaje firm można też powiązać z rodzajami najczęściej wykorzystywanych komputerów. Przykładowo Box PC są często stosowane przez odbiorców końcowych, podczas gdy firmy OEM używają rozwiązań do wbudowywania w większe systemy, które są montowane np. wewnątrz maszyn i urządzeń.

Rynek związany z produkcją i dystrybucją komputerów przemysłowych jest nie tylko atrakcyjny (głównie ze względu na swoją wielkość i uniwersalność samych urządzeń), ale też bardzo konkurencyjny - tak oceniło go aż trzech na czterech ankietowanych. W przypadku analogicznej statystyki publikowanej w IRA 2018 odsetek wskazań "silna" był o 10% niższy.

Głównymi dostawcami IPC w kraju (wymieniono alfabetycznie) są: AAEON, Advantech, ASTOR, B&R, Beckhoff Automation, CompArt Automation, CSI, Elhurt, Elmark Automatyka, Gamma, GURU Control Systems, Induprogress, INEE, JM elektronik, Kontron, Maritex PHP, Masters, Microdis Electronics, Sabur, Schneider Electric Polska, Siemens, Sitaniec Technology oraz Stermag i Stoltronic. Do tego grona dopisać można też tzw. dostawców katalogowych, czyli m.in. firmy Digi-Key, Elfa Distrelec, Farnell, RS Components oraz TME.

Do powyższego wyliczenia należy dodać kilka uwag. Po pierwsze nie obejmuje ono wszystkich firm, po drugie - te już zawarte cechują się sporą różnorodnością. Wśród nich są zarówno przedsiębiorstwa zagraniczne, które mają u nas swoje oddziały i oferują komputery przemysłowe jako część szerszej oferty (np. Advantech, Beckhoff, Kontron, Siemens), jak też firmy lokalne, które są specjalistycznymi dystrybutorami IPC (zgodnie z wcześniej opisywaną definicją).

Do takich zaliczyć można przede wszystkim: Elmark Automatyka, CSI oraz Guru Control Systems. Jednak z perspektywy całego rynku sprzedaż komputerów przemysłowych oraz urządzeń embedded to biznes, który jedynie w wybranych przypadkach tworzy oś działalności firmy. Wiele przedsiębiorstw to tak naprawdę podmioty o szerokim spektrum ofert, którzy łączą sprzedaż IPC np. z oferowaniem urządzeń sieciowych, komponentów automatyki oraz oprogramowania.

Mówiąc o dostawcach IPC, należy wspomnieć o kwestiach kompleksowości ich ofert oraz o oferowaniu usług w zakresie integracji. Przedstawiciele działających w tej branży firm już od lat wskazują w redakcyjnych badaniach na konieczność zapewniania klientom kompleksowej obsługi, co w szczególności obejmuje oferowanie klientom złożonych pod ich potrzeby zestawów komputerowych wraz z zainstalowanym systemem.

IPC stanowią elementy większych systemów i, nawet w przypadku wersji kompaktowych, często konieczne jest dobranie elementów peryferyjnych oraz odpowiedniego oprogramowania. Owe usługi obejmują też wsparcie w uruchomieniu oraz obsługę posprzedażową u klienta.

IPC stanowią elementy większych systemów i, nawet w przypadku wersji kompaktowych, często konieczne jest dobranie elementów peryferyjnych oraz odpowiedniego oprogramowania. Owe usługi obejmują też wsparcie w uruchomieniu oraz obsługę posprzedażową u klienta.

Powyższy model działalności sprawia, że mówiąc o "dystrybutorach IPC", właściwie myśli się o firmach będących branżowymi specjalistami. Mają one zwykle spore doświadczenie w omawianym zakresie, dodatkowo zapewniają rozbudowaną ofertę sprzętową w zakresie komputerów oraz podzespołów z nimi powiązanych - np. dysków Flash, kart rozszerzeń, itd.

Do tego dochodzą produkty powiązane - np. elementy systemów wizyjnych czy komponenty sieci komunikacyjnych, a także usługi. Taka konstrukcja biznesu ma zdecydowany sens, co potwierdzają wyniki regularnie prowadzonych przez nas badań. W tym miejscu zaznaczamy, że dalsze informacje o rynku - w tym opis najpopularniejszych rodzajów komputerów przemysłowych, samej branży oraz zestawienie popularnych w kraju marek IPC znaleźć można w analizie opublikowanej w poprzednim wydaniu informatora (IRA 2019).

Lista wymagań klientów względem komputerów przemysłowych, którą utworzyliśmy na podstawie odpowiedzi ankietowych, zawiera szereg punktów, w tym po części ze sobą sprzecznych. Z jednej strony liczą się bowiem przede wszystkim: moc obliczeniowa, interfejsy oraz cechy mechaniczne urządzeń, z drugiej zaś kluczowa jest ich niska cena.

IPC powinny być też dostępne na rynku dłużej niż standardowe pecety (o tym w kolejnym rozdziale), a nad tym wszystkim góruje dyskutowany wcześniej wymóg wysokiej niezawodności. Warto dodać, że na wymagania nakłada się bowiem różnorodność wykonań komputerów oraz rynków obsługiwanych przez ich dostawców.

Mówiąc o wymogach stawianych IPC, warto skomentować kwestie długoterminowej dostępności (czasu życia) komputerów. Są one wyznaczane przede wszystkim przez czas produkcji najważniejszych podzespołów używanych do ich budowy - procesorów. Jako że w tym zakresie Intel jest praktycznie monopolistą, można uznać, że to de facto on rozdaje tutaj karty.

Temat ten komentuje Kamil Grzeszczak z firmy Elmark Automatyka - "w komputerach przemysłowych stosowane są jednostki obliczeniowe z linii embedded, co w przypadku Intela oznacza, że dany procesor będzie dostępny w sprzedaży przez co najmniej siedem lat od daty jego wprowadzenia do sprzedaży. Jest to w większości przypadków wystarczające".

Temat ten komentuje Kamil Grzeszczak z firmy Elmark Automatyka - "w komputerach przemysłowych stosowane są jednostki obliczeniowe z linii embedded, co w przypadku Intela oznacza, że dany procesor będzie dostępny w sprzedaży przez co najmniej siedem lat od daty jego wprowadzenia do sprzedaży. Jest to w większości przypadków wystarczające".

Okazuje się jednak, że do niektórych zastosowań IPC konieczne staje się np. wyrobienie specyficznego certyfikatu, którego koszty są wysokie, podobnie jak wymagane nakłady czasowe. "W takich przypadkach owe siedem lat nie jest zadowalająca wartością. Intel dostrzegł ten problem i w 2017 roku dla wybranych procesorów z linii embedded wydłużył czas dostępności do 15 lat. Wbrew pozorom klienci nie mają takiej świadomości, a warto brać ten fakt pod uwagę w przypadku doboru platformy sprzętowej do nowego projektu" - dodaje nasz rozmówca. Warto dodać, że przykładem procesora o piętnastoletnim cyklu produkcyjnym jest Intel Celeron J1900.

Jakie są nowości w omawianej branży? Jak wyglądają kierunki jej rozwoju? Mamy tutaj do czynienia przede wszystkim z ciągłą miniaturyzacją. Płyty komputerowe stają się coraz mniejsze, użytkownicy mogą korzystać z różnych modułów SoM/CoM o wymiarach nawet kilkunastu centymetrów kwadratowych. Ograniczeniem stają się tu głównie fizyczne rozmiary złączy, a nie same układy obliczeniowe czy pamięć.

Do tego dochodzi wysoki stopień ochrony (np. IP65 ze wszystkich stron), przy czym dotyczy to wersji Box PC. Inny z głównych trendów wskazywanych przez respondentów dotyczy zwiększania energooszczędności układów obliczeniowych, co powiązane jest z zapewnianiem możliwości pasywnego chłodzenia urządzeń.

W tym przypadku wymieniane były m.in. procesory Atom oraz komponenty pozwalające na wyświetlanie multimediów 4K z zachowaniem bezwentylatorowego chłodzenia. Wskazywano też nowe technologie pamięci oraz dalszą popularyzację dysków SSD.

W omawianym zakresie pojawiło się również kilka odpowiedzi dotyczących interfejsów - głównie w kontekście bramek IIoT (chodzi tu o IPC przeznaczone do zastosowań jako niewielkie urządzenia typu krawędziowego) oraz możliwości komunikacji bezprzewodowej (np. dzięki wbudowanym modemom GSM).

W omawianym zakresie pojawiło się również kilka odpowiedzi dotyczących interfejsów - głównie w kontekście bramek IIoT (chodzi tu o IPC przeznaczone do zastosowań jako niewielkie urządzenia typu krawędziowego) oraz możliwości komunikacji bezprzewodowej (np. dzięki wbudowanym modemom GSM).

Dostawcy IPC coraz częściej umożliwiają też doposażenie komputera w potrzebny w danej aplikacji rodzaj interfejsu poprzez wykorzystanie wymiennych kart lub modułów. Przykładem są produkty z rodziny iDoor firmy Advantech; dostępne są też podobne rozwiązania od innych producentów.

Warto dodać, że we wskazaniach kilkakrotnie pojawiła się też sztuczna inteligencja - np. jako "moduły AI z sieciami neuronowymi". Jest to rozwijający się trend, który w kolejnych latach powinien być coraz istotniejszy nie tylko w branży IPC, ale generalnie w całym obszarze sterowania i kontroli.

Internet Rzeczy już od wielu lat rozpala wyobraźnię wielu analityków biznesowych, a także dostawców sprzętu i oprogramowania. W wydaniu przemysłowym, czyli jako IIoT, jest on powiązany z koncepcją Przemysłu 4.0 i jednocześnie typowany jako jedno z przyszłych kół zamachowych branży komputerów przemysłowych i systemów embedded. Czy tak rzeczywiście będzie? Na to pytanie nie ma jednoznacznej odpowiedzi.

IIoT to, w uproszczeniu, zbiorcze określenie systemów sprzętowo-programowych zapewniających możliwość komunikacji, akwizycji, przetwarzania oraz analizy danych. Ich przykładem jest system z zespołem czujników bezprzewodowych monitorujących stan pracy maszyn, w którym dane zbierane są w obrębie jednego lub wielu zakładów, a następnie analizowane z wykorzystaniem algorytmów sztucznej inteligencji.

Innym zastosowaniem jest aplikacja do monitorowania i optymalizacji zużycia energii przez obiekt przemysłowy. W przypadku zastosowań poza przemysłem Internet Rzeczy to przykładowo zintegrowany system nadzoru komunikacji miejskiej, który zapewnia informacje o bieżącym ruchu pojazdów i pozwala na zaoferowanie nowych usług pasażerom oraz firmom przewozowym.

Rozwiązania takie jak omawiane stanowią naturalną ewolucję aplikacji z obszaru M2M i przetwarzania danych, zaś ich elementami są m.in. urządzenia do zbierania, przetwarzania i przesyłania danych (np. jako edge computing). W tym zakresie jak najbardziej sprawdzają się IPC, ponieważ zapewniają one wymaganą funkcjonalność, a dodatkowo mają cechy mechaniczne i niezawodnościowe pozwalające na zastosowania w takich aplikacjach - np. w pojazdach czy bezpośrednio w maszynach produkcyjnych.

Rozwiązania takie jak omawiane stanowią naturalną ewolucję aplikacji z obszaru M2M i przetwarzania danych, zaś ich elementami są m.in. urządzenia do zbierania, przetwarzania i przesyłania danych (np. jako edge computing). W tym zakresie jak najbardziej sprawdzają się IPC, ponieważ zapewniają one wymaganą funkcjonalność, a dodatkowo mają cechy mechaniczne i niezawodnościowe pozwalające na zastosowania w takich aplikacjach - np. w pojazdach czy bezpośrednio w maszynach produkcyjnych.

Można sądzić, że wraz z postępującą cyfryzacją w naszym otoczeniu będzie pojawiało się coraz więcej systemów IoT, które wymagały będą stosowania komputerów i systemów embedded do przetwarzania oraz analizy danych. Niewątpliwie katalizatorem całości może być upowszechnienie się sieci 5G, których ważnym zastosowaniem ma być właśnie Internet Rzeczy. Na pełną dostępność infrastruktury związanej z tym rodzajem komunikacji przyjdzie nam jednak poczekać przynajmniej do połowy przyszłej dekady - prognozują analitycy.

Drugą stroną medalu jest to, że wiele z wcześniejszych prognoz dotyczących rozwoju rynku Internetu Rzeczy było najzwyczajniej zbyt optymistycznych. Skala wdrożeń IoT jest ograniczana przez koszty i kwestie standaryzacyjne, zaś o zapowiadanych technologiach takich jak np. Smart Dust nadal mówi się w czasie przyszłym.

Najgorszą dla dostawców IPC informacją jest jednak to, że wartość biznesowa aplikacji IoT jest w większości związana nie z platformą sprzętową, ale oprogramowaniem i usługami. Analitycy firmy Yole przedstawili w 2019 roku badanie, w którym twierdzą, że całkowity koszt posiadania systemu IoT dzieli się na mniej niż 5% w zakresie kosztu części sprzętowej, około 40% w zakresie transmisji danych i ich przetwarzania oraz 50% w analizie danych i ich zastosowaniu.

Najgorszą dla dostawców IPC informacją jest jednak to, że wartość biznesowa aplikacji IoT jest w większości związana nie z platformą sprzętową, ale oprogramowaniem i usługami. Analitycy firmy Yole przedstawili w 2019 roku badanie, w którym twierdzą, że całkowity koszt posiadania systemu IoT dzieli się na mniej niż 5% w zakresie kosztu części sprzętowej, około 40% w zakresie transmisji danych i ich przetwarzania oraz 50% w analizie danych i ich zastosowaniu.

Dodatkowo oceniają, że średni koszt przygotowania aplikacji IoT to wydatek minimum 250 tys. euro. Jak widać po przedstawionych liczbach - do tematu "Internet Rzeczy wszędzie i dla każdego" trzeba ciągle podchodzić z rezerwą.

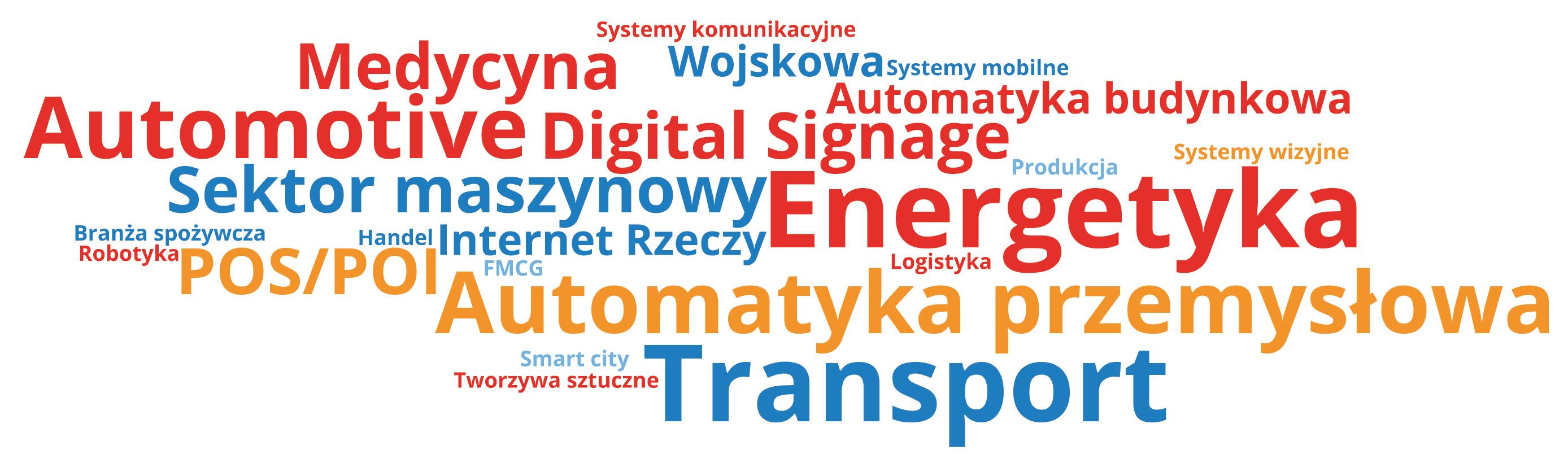

Tymczasem, wracając na nasz rynek, jeszcze jedna statystyka. Jako główne branże będące przyszłymi odbiorcami IPC wytypowane zostały: transport, energetyka, a następne: motoryzacja oraz ogół zastosowań związanych z automatyką przemysłową. Do istotnych sektorów zaliczone zostały też aplikacje w obszarze POS/POI, medyczne oraz Digital Signage. Zestawienie to potwierdza istotność trendu przesuwania się zastosowań IPC z obszaru typowo produkcyjnego na szereg aplikacji na innych rynkach, które określić można mianem semi-przemysłowych.

Tytułowe oprogramowanie to kategoria bardzo pojemna, która rozciąga się od rozwiązań embedded, poprzez systemy projektowe i programistyczne, narzędzia do wizualizacji i kontroli maszyn oraz instalacji technologicznych, analizy danych, raportowania, aż po całościowe rozwiązania wspierające zarządzanie produkcją i działalnością firmy.

Tytułowe oprogramowanie to kategoria bardzo pojemna, która rozciąga się od rozwiązań embedded, poprzez systemy projektowe i programistyczne, narzędzia do wizualizacji i kontroli maszyn oraz instalacji technologicznych, analizy danych, raportowania, aż po całościowe rozwiązania wspierające zarządzanie produkcją i działalnością firmy.

Rynek związany z software’em stanowi też atrakcyjną branżę dla dostawców i integratorów systemów, w szczególności tych oferujących kompleksowe rozwiązania wychodzące poza typowe oprogramowanie SCADA/HMI.

Wykorzystanie oprogramowania przemysłowego dotyczy nie tylko typowego przemysłu, ale też wielu innych branż. Biorąc pod uwagę najpopularniejsze narzędzia, tj. HMI (Human-Machine Interface) oraz SCADA (Supervisory Control And Data Acquisition), są one - oprócz kontroli pracy maszyn i systemów w branży produkcji dyskretnej - wykorzystywane również do nadzoru pracy instalacji w elektrowniach, stacjach oraz sieciach przesyłowych, w automatyce budynkowej oraz obiektach infrastrukturalnych i wielu innych. Ważnym obszarem jego zastosowań są aplikacje w sektorze wodociągowo-kanalizacyjnym oraz inne w obszarze kontroli procesów ciągłych.

Wykorzystanie oprogramowania przemysłowego dotyczy nie tylko typowego przemysłu, ale też wielu innych branż. Biorąc pod uwagę najpopularniejsze narzędzia, tj. HMI (Human-Machine Interface) oraz SCADA (Supervisory Control And Data Acquisition), są one - oprócz kontroli pracy maszyn i systemów w branży produkcji dyskretnej - wykorzystywane również do nadzoru pracy instalacji w elektrowniach, stacjach oraz sieciach przesyłowych, w automatyce budynkowej oraz obiektach infrastrukturalnych i wielu innych. Ważnym obszarem jego zastosowań są aplikacje w sektorze wodociągowo-kanalizacyjnym oraz inne w obszarze kontroli procesów ciągłych.

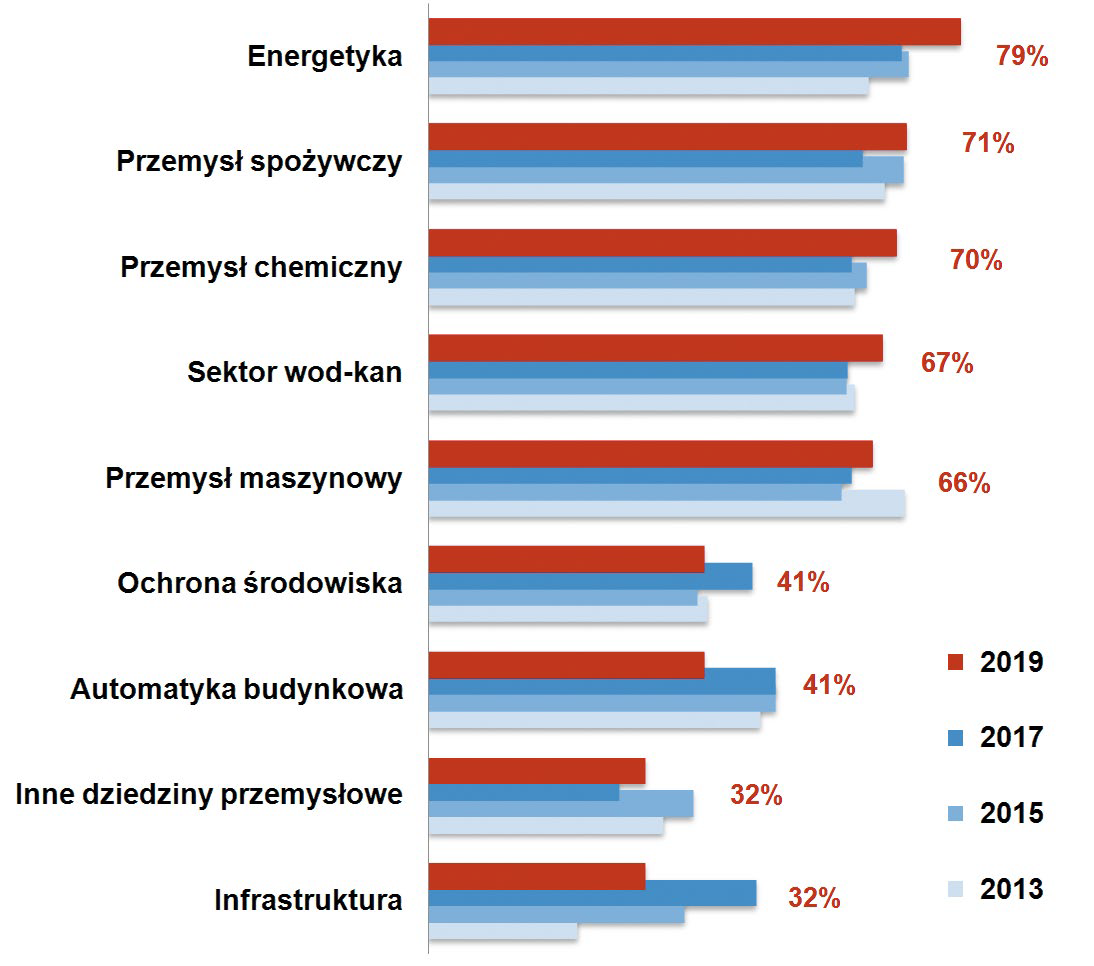

W przypadku rodzimej gospodarki najważniejszymi rynkami końcowymi są: energetyka, sektor spożywczy i chemiczny, branża wod-kan i maszynowa (OEM). Sytuacja ta jest już od lat niezmienna i kategorie są w statystyce blisko siebie.

W tym roku na czoło zestawienia awansowała energetyka, dawniej był to sektor maszynowy, jednak ogólne przetasowania są nieduże i trudno dopatrywać się tu istotnych trendów. Jednocześnie stałość wskazań i czołowych kategorii potwierdza dojrzałość oraz stabilność omawianego rynku.

|

Branża oprogramowania przemysłowego znajduje się na długoterminowej ścieżce rozwojowej, zaś sprzedaż na tym rynku rośnie (z dokładnością do fluktuacji na nim). Na początku bieżącej dekady szacowana wartość sektora związanego ze sprzedażą licencji oraz wdrażaniem systemów SCADA/HMI wynosiła od 35 do 50 mln złotych rocznie.

W kolejnych latach (publikacje w analizach IRA w okresie 2015-2018) respondenci podawali średnie kwoty wynoszące od 50 do 65 mln złotych i więcej. W bieżącym badaniu wyliczone średnie, zależnie od ujęcia w statystyce wartości skrajnych, wynoszą 68-85 mln zł, co stanowi dalszy wzrost wartości rynku.

Nieco gorzej było z szacowaniem wartości całego rynku oprogramowania przemysłowego. Wprawdzie jest on większy niż ten związany z systemami nadzoru produkcji i wizualizacyjnymi, ale też trudniejszy do określenia pod względem wielkości.

Ostatnio, tj. dwa lata temu, branża związana z całym oprogramowaniem przemysłowym - od HMI oraz SCADA, poprzez oprogramowanie Historian i bazodanowe, służące do analizy danych, aż do systemów zarządzania produkcją - szacowana była na około 100 mln zł i więcej. Jednocześnie rozrzut podawanych przez respondentów wartości był bardzo duży. W tym roku zakres wskazań wyniósł od 30 do ponad 250 mln zł, natomiast średnia - około 160 mln zł rocznie.

Spoglądając w przyszłość, można też mówić o powtórce z poprzednich lat, gdy jako najbardziej perspektywiczne branże typowane były energetyka oraz sektor spożywczy. W przypadku bieżącego badania rynku jest analogicznie, również na kolejnych ważnych miejscach znalazły się m.in. branża ogólnoprodukcyjna, wod-kan, motoryzacja oraz kolejnictwo i transport. Lista obejmuje właściwie większość omawianych wcześniej zastosowań oprogramowania i, jak można sądzić, w tym zakresie na rynku zachowane zostanie status quo.

|

Dostawcy działający na rynku krajowym stanowią dosyć stałą i dobrze rozpoznawalną grupę firm. O ile dawniej mogliśmy tu napisać o większych wydarzeniach - takich jak choćby założenie na początku obecnej dekady polskiego oddziału firmy COPA-DATA, o tyle od kilku lat na lokalnym rynku zmiany są raczej nieduże.

Dostawcy działający na rynku krajowym stanowią dosyć stałą i dobrze rozpoznawalną grupę firm. O ile dawniej mogliśmy tu napisać o większych wydarzeniach - takich jak choćby założenie na początku obecnej dekady polskiego oddziału firmy COPA-DATA, o tyle od kilku lat na lokalnym rynku zmiany są raczej nieduże.

Nieco inaczej jest z markami produktów - tutaj dosyć dynamiczne zmiany własnościowe miały miejsce w przypadku Wonderware, bardzo popularnego oprogramowania oferowanego m.in. przez firmę ASTOR. Wonderware, dawniej część brytyjskiego Invensys, został w 2014 roku przejęty wraz z ostatnią z firm przez koncern Schneider Electric.

W 2018 Schneider Electric Software, do którego należała marka Wondeware, został kupiony przez firmę AVEVA, która skupia się wyłącznie na rozwoju oprogramowania dla przemysłu. Francuski koncern został przy tym większościowym udziałowcem AVEVA. Wszystkie te zmiany nie wpłynęły jednak na rynek krajowy i tutejszych klientów, który obsługuje wspomniany ASTOR.

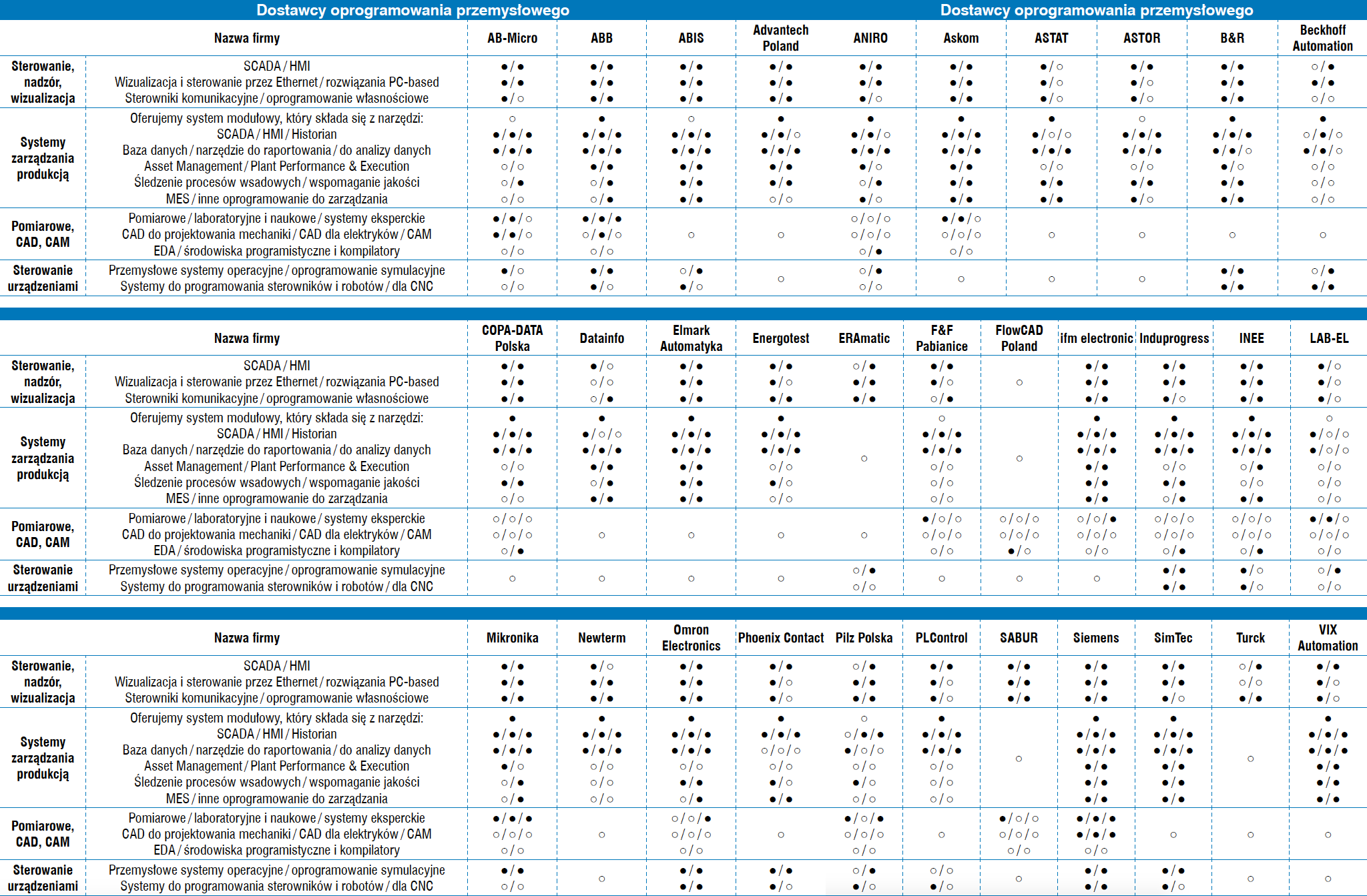

W publikowanych w analizie tabelach przedstawiono oferty ponad 30 firm, w większości kluczowych dostawców oprogramowania przemysłowego. Przedstawione w analizie podmioty tworzą dwie grupy firm - przedstawicielstw producentów zagranicznych (ew. producentów lokalnych) i dystrybutorów.

W publikowanych w analizie tabelach przedstawiono oferty ponad 30 firm, w większości kluczowych dostawców oprogramowania przemysłowego. Przedstawione w analizie podmioty tworzą dwie grupy firm - przedstawicielstw producentów zagranicznych (ew. producentów lokalnych) i dystrybutorów.

Pierwszymi są m.in. ABB, ASKOM, B&R, Beckhoff Automation, COPA-DATA Polska, Mitsubishi Electric, Phoenix Contact, Rockwell Automation oraz Schneider Electric i Siemens. Jeżeli chodzi o dystrybutorów, to najbardziej aktywnymi na rynku są m.in. AB-Micro, ANIRO, ASTOR, Elmark Automatyka, RAControls, SABUR i VIX Automation. Część przedsiębiorstw prowadzi również działalność wdrożeniową.

W rankingu popularności marek oprogramowania SCADA/HMI nie ma większych zmian w stosunku do poprzednio publikowanych analiz. Na wiodących pozycjach sklasyfikowane zostały WinCC (Siemens) oraz InTouch (Wonderware).

Dodatkowo w bieżącym zestawieniu na nieco wyższej pozycji niż w poprzednio publikowanych w IRA analizach znalazły się zenon (COPA-DATA), TwinCAT (Beckhoff), Pro-face (Schneider Electric) oraz Asix (ASKOM). Tradycyjnie zaznaczamy, że zestawienie nie odzwierciedla wielkości sprzedaży produktów, a jedynie ich popularność na rynku w opinii ankietowanych dostawców.

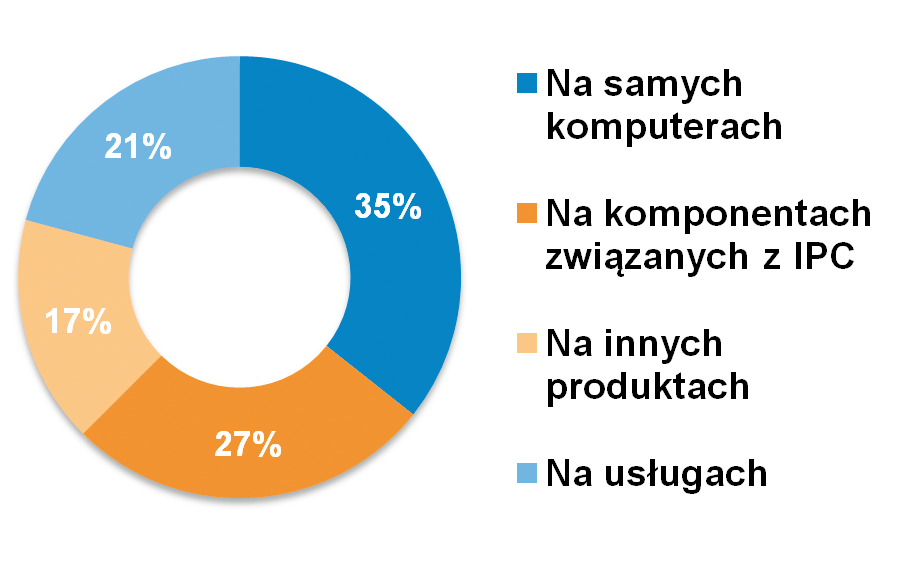

W tym miejscu jeszcze jedna statystyka dotyczącą biznesu związanego z dostarczanym oprogramowaniem. Jej wyniki są praktycznie idealnie takie same jak tej sprzed dwóch lat i wyróżnić tu można trzy w miarę równorzędne segmenty - związane z oprogramowaniem standardowym, pakietami zaawansowanymi oraz usługami wdrożeniowymi. Należy przy tym zaznaczyć, że w przypadku wielu dostawców te ostatnie nie są realizowane przez nich, ale współpracujących z nimi integratorów systemów.

|

Odbiorcy oraz integratorzy systemów automatyki coraz precyzyjniej definiują swoje potrzeby w zakresie oprogramowania przemysłowego - wynika z przeprowadzanych przez nas badań. O ile jeszcze kilka lat temu zdecydowana większość oferentów software’u stwierdzała, że przy wdrożeniach konieczna jest długa dyskusja z odbiorcami o ich potrzebach (wręcz odkrywanie tych ostatnich), o tyle obecnie takiego zdania było 2/3 ankietowanych.

Odbiorcy oraz integratorzy systemów automatyki coraz precyzyjniej definiują swoje potrzeby w zakresie oprogramowania przemysłowego - wynika z przeprowadzanych przez nas badań. O ile jeszcze kilka lat temu zdecydowana większość oferentów software’u stwierdzała, że przy wdrożeniach konieczna jest długa dyskusja z odbiorcami o ich potrzebach (wręcz odkrywanie tych ostatnich), o tyle obecnie takiego zdania było 2/3 ankietowanych.

Oczywiście cały proces wdrażania to nadal projekty rozpisane na miesiące lub lata, natomiast regularnie maleje liczba potencjalnych odbiorców, którzy nie znają cech i możliwości oprogramowania przemysłowego. Jednocześnie rośnie odsetek w przypadku kategorii "klienci są świadomi swoich potrzeb, decydując się na oprogramowanie" - obecnie było to 63% ogółu odpowiedzi.

Na jakie konkretnie cechy oprogramowania zwracają uwagę odbiorcy? Które są dla nich najważniejsze? W centrum zainteresowania są cechy i parametry techniczne oprogramowania oraz koszty wdrożenia.

Kategorie te już od wielu lat znajdują się na topie listy wymogów, przy czym udział tej związanej z cechami oprogramowania regularnie rośnie. Za nimi znalazły się wskazania dotyczące: marki oprogramowania, kwestii decyzji integratora czy też względy związane ze sprzętem i standardami stosowanymi w zakładzie.

Kategorie te już od wielu lat znajdują się na topie listy wymogów, przy czym udział tej związanej z cechami oprogramowania regularnie rośnie. Za nimi znalazły się wskazania dotyczące: marki oprogramowania, kwestii decyzji integratora czy też względy związane ze sprzętem i standardami stosowanymi w zakładzie.

W celu pogłębienia tematu preferencji zakupowych odbiorców zadaliśmy respondentom również pytanie otwarte o to, co jest najważniejsze przy wyborze SCADA/HMI oraz systemów wspierających zarządzanie produkcją. Najwięcej odpowiedzi dotyczyło tutaj ceny (kosztów zakupu, licencji, abonamentów), funkcjonalności oraz możliwości oprogramowania, a także wsparcia technicznego i marki.

Do tego można dodać:

Co ciekawe, nie pojawiły się wskazania takie jak: obsługa ekranów wielodotykowych (można to uznać obecnie za standard), a także doświadczenia związane z danym produktem, ew. również możliwość poznania oprogramowania w działaniu (wizyta referencyjna).

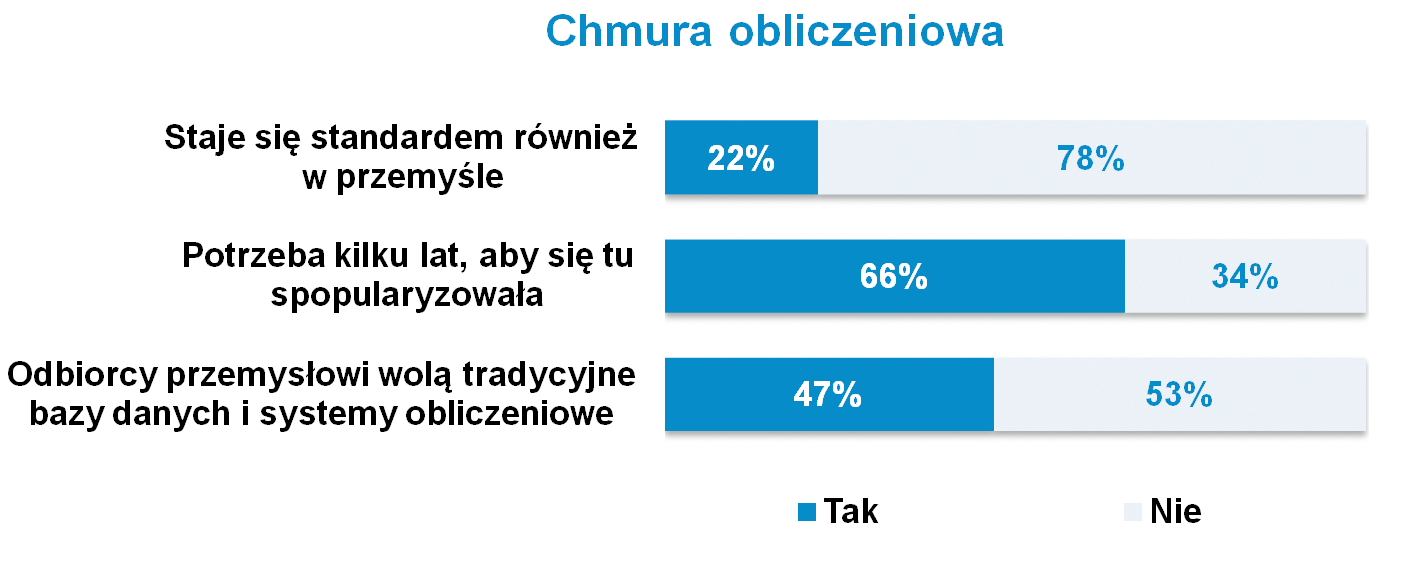

Na koniec dodajemy, że o rodzajach oprogramowania oraz trendach - m.in. popularyzacji tematyki analizy Big Data, wykorzystania rozwiązań mobilnych, a także zmian w podejściu polskich firm do tematyki chmur obliczeniowych - przeczytać można w analizie w poprzednim wydaniu informatora (IRA 2019).

Technika napędowa stanowi jeden z kluczowych obszarów związanych z automatyzacją w przemyśle, maszynami i wieloma innymi zastosowaniami profesjonalnymi. Również pod względem przedmiotowym mamy tu do czynienia z obszerną grupą produktów. Przedstawiamy opis sytuacji w branży w kontekście wartościowym oraz spojrzenie na cechy napędów, na które najbardziej zwracają uwagę przy zakupach ich odbiorcy.

Technika napędowa stanowi jeden z kluczowych obszarów związanych z automatyzacją w przemyśle, maszynami i wieloma innymi zastosowaniami profesjonalnymi. Również pod względem przedmiotowym mamy tu do czynienia z obszerną grupą produktów. Przedstawiamy opis sytuacji w branży w kontekście wartościowym oraz spojrzenie na cechy napędów, na które najbardziej zwracają uwagę przy zakupach ich odbiorcy.

Silniki elektryczne obejmują: od miniaturowych wersji DC, poprzez maszyny asynchroniczne i synchroniczne prądu przemiennego, do serwosilników, a jednocześnie - od wyrobów o niewielkich mocach, tj. rzędu pojedynczych watów, do silników megawatowych, które zasilane są z sieci średnich napięć. W analizie omawiamy jedynie środek tego zestawu - tj. cechy i zastosowania typowych silników AC stosowanych w maszynach, systemach transportowych, wentylacyjnych i generalnie w przemyśle.

|

Szczegółowe oferty dostawców przemienników częstotliwości przedstawiono w formie tabelarycznej w poprzednim wydaniu informatora (IRA 2019). |

Podobna różnorodność dotyczy asortymentu przemienników częstotliwości, którego rdzeń stanowią wersje od kilkuset watów do kilkuset kW. Takie wyroby są najpopularniejszymi elementami ofert ankietowanych przez nas podmiotów i występują na rynku w największej różnorodności. W ofertach dostawców znajdziemy też softstarty (choć ich rolę przejmują coraz częściej przemienniki), motoreduktory oraz różne podzespoły mechaniczne.

|

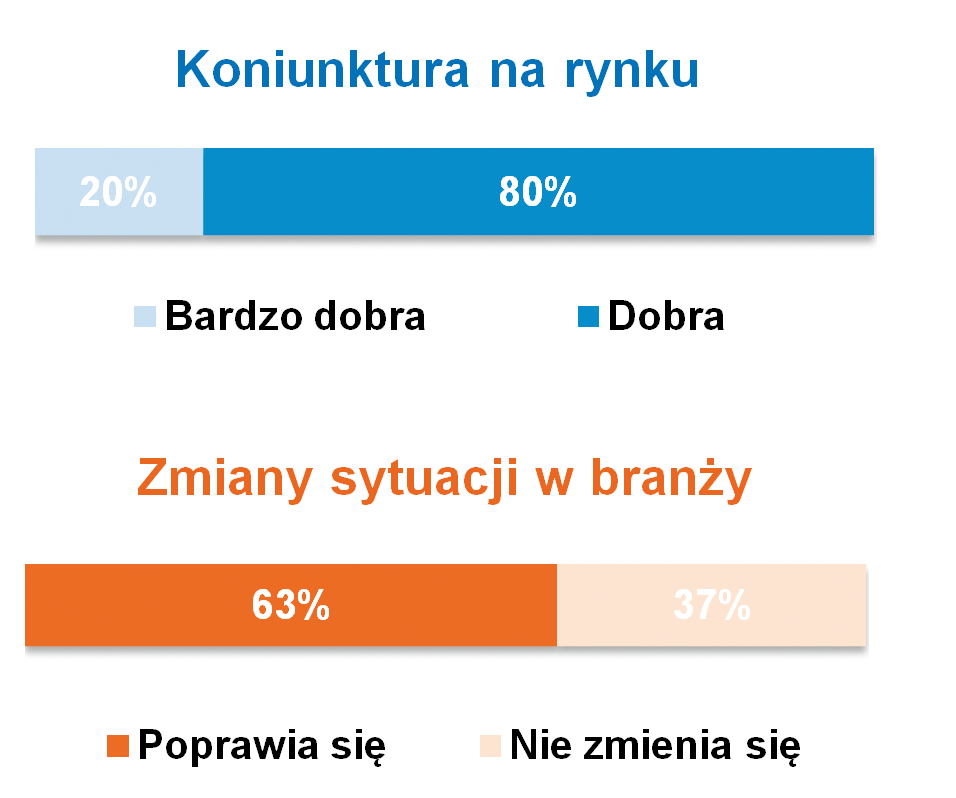

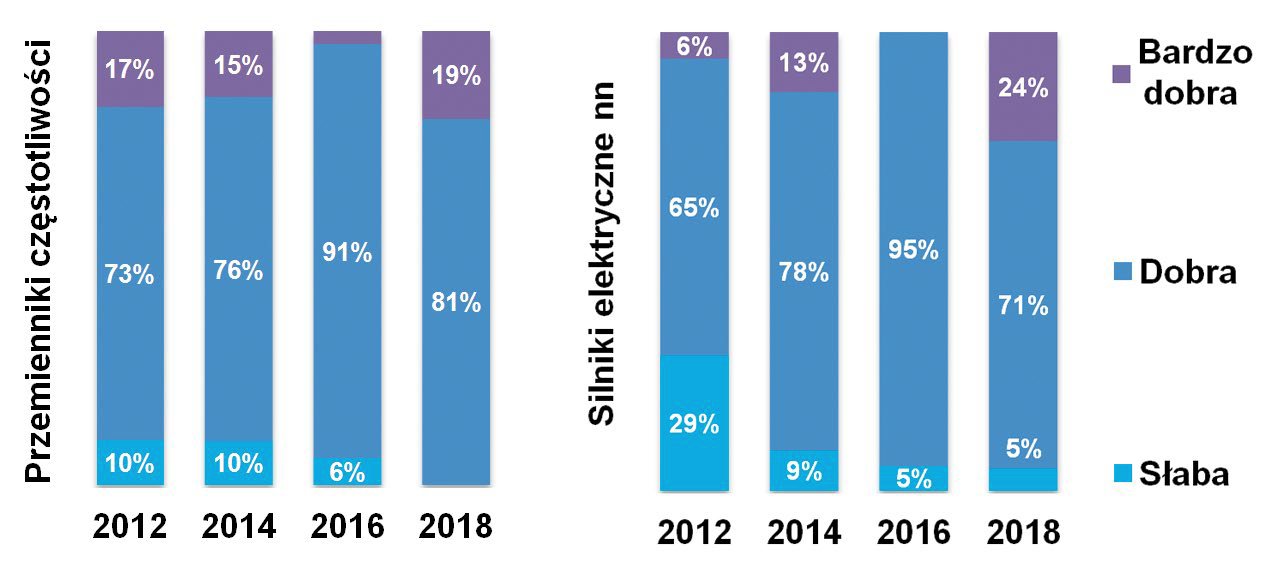

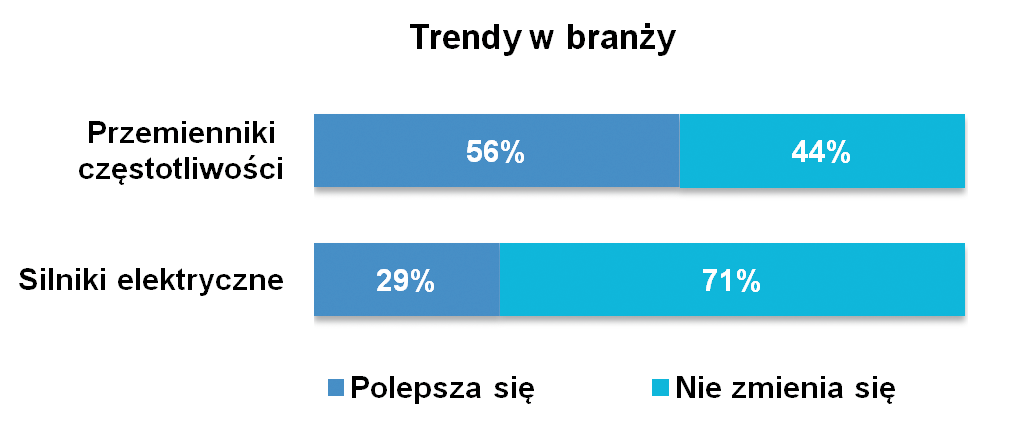

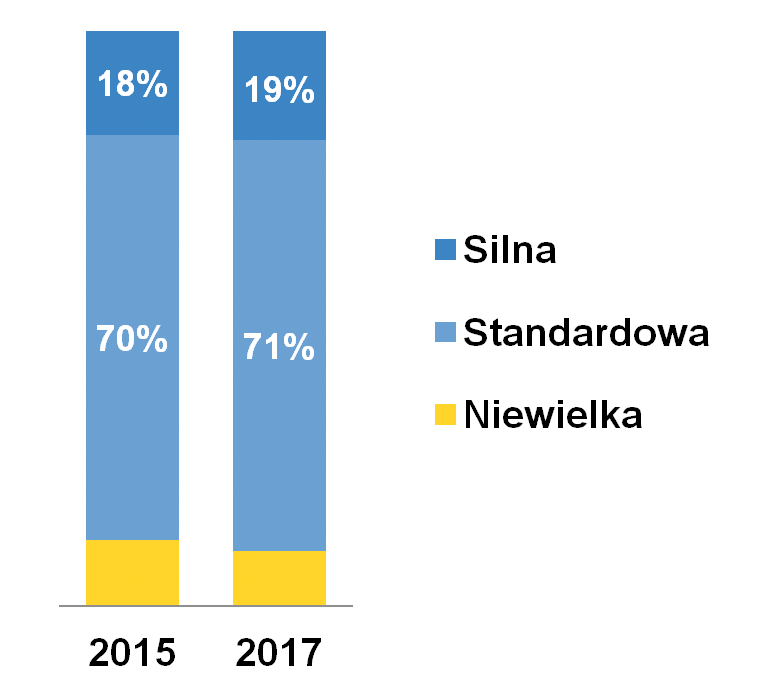

Pytania o sytuację na rynku silników oraz napędów elektrycznych zadajemy regularnie blisko od dekady i ostatnie lata to ewidentna poprawa koniunktury. Dotyczy to w szczególności silników elektrycznych, których rynek około 2012 roku doświadczył gorszego okresu. Obecnie sytuacja jest bardzo dobra - wynika z ocen respondentów podawanych pod koniec 2018 roku. Również trendy w branży (kierunki zmian) są pozytywne - ani jeden z odpowiadających nie stwierdził, jakoby sytuacja zmieniała się na niekorzyść.

Omawiając rodzimy rynek, warto również ocenić, jak swoje otoczenie biznesowe postrzegają działający na nim dostawcy. Już dawniej, gdy pytaliśmy ich o konkurencję, najczęściej określali ją mianem silnej, przekraczającej poziom występujący typowo w innych sektorach dystrybucji automatyki przemysłowej. Tym razem nie było inaczej - aż 85% osób oceniło obydwie branże jako wysoce konkurencyjne.

W tym miejscu dochodzimy do oszacowania wartości rynku. Respondentów tradycyjnie zapytaliśmy o roczną, krajową wartość sprzedaży przemienników częstotliwości oraz silników elektrycznych i w obydwu przypadkach otrzymaliśmy szereg wskazań z zakresu od 90 do 900 mln złotych.

Dla pierwszej grupy średnia dla odpowiedzi wyniosła od 300 do 330 mln zł (zależnie od ujęcia w danych wartości skrajnych), natomiast dla silników było to od 330 do 380 mln zł. W każdej z grup uśrednienia bazowały na kilkunastu oszacowaniach.

Jak wygląda to w porównaniu z analizami dawniej publikowanymi w IRA? W 2016 roku średnia dla pierwszej grupy wynosiła 350 mln zł rocznie, zaś mediana - 285 mln zł. W przypadku silników elektrycznych obydwie miary statystyczne wyniosły odpowiednio 250 i 300 mln zł rocznie. Jeszcze wcześniej, o dwa i cztery lata, odpowiedzi znajdowały się w okolicy 300 mln zł dla napędów i 370 mln zł dla silników.

Podsumowując - wielkości obydwu branż pod względem rocznej sprzedaży są oceniane bardzo podobnie i w ujęciu średnioterminowym obserwować można niewielkie zmiany. Są to jednocześnie wartości znacząco wyższe niż dla sektorów związanych z różnymi komponentami automatyki i sterowania, i jednocześnie podobne jak w przypadku rynku aparatury niskiego napięcia.

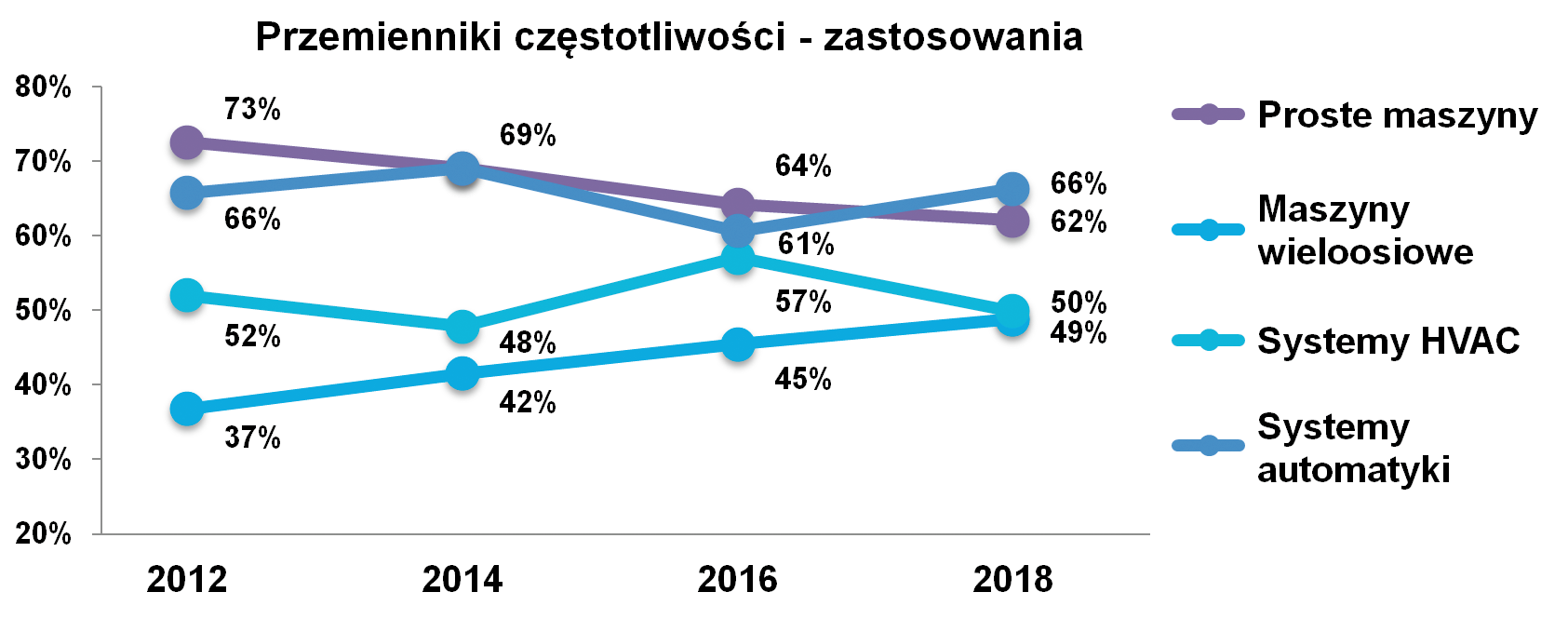

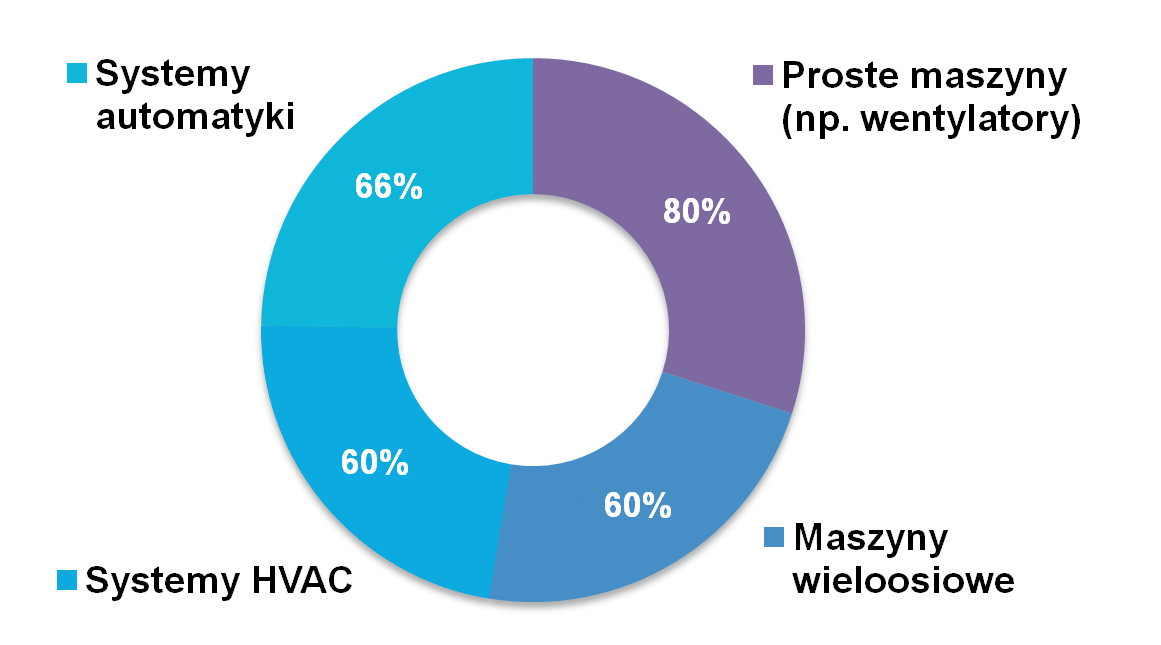

Na koniec rozdziału spojrzenie w przyszłość i próba określenia kierunków rozwoju lokalnego rynku. Respondenci, poproszeni o wytypowanie najbardziej perspektywicznych ich zdaniem branż będących odbiorcami przemienników częstotliwości i silników prądu przemiennego, wskazywali przede wszystkim motoryzację oraz HVAC (wentylacja i klimatyzacja w przemyśle, budynkach i zastosowaniach infrastrukturalnych).

W dalszej kolejności pojawiały się m.in.: sektor wod-kan, przemysł i przetwórstwo, rynek maszynowy oraz spożywczy. Warto zauważyć, że o ile wiele wskazań jest zbieżnych z poprzednią tego typu statystyką, o tyle obserwować można ewidentny ich wzrost w przypadku motoryzacji i spadek dla poprzednio wiodącej grupy HVAC.

|

Silniki i napędy elektryczne kupują przede wszystkim producenci maszyn i urządzeń (sektor OEM), w dalszej kolejności odbiorcami są integratorzy systemów oraz klienci końcowi. Czwartą z grup stanowią, podobnie jak w poprzednich tego typu statystykach, dystrybutorzy.

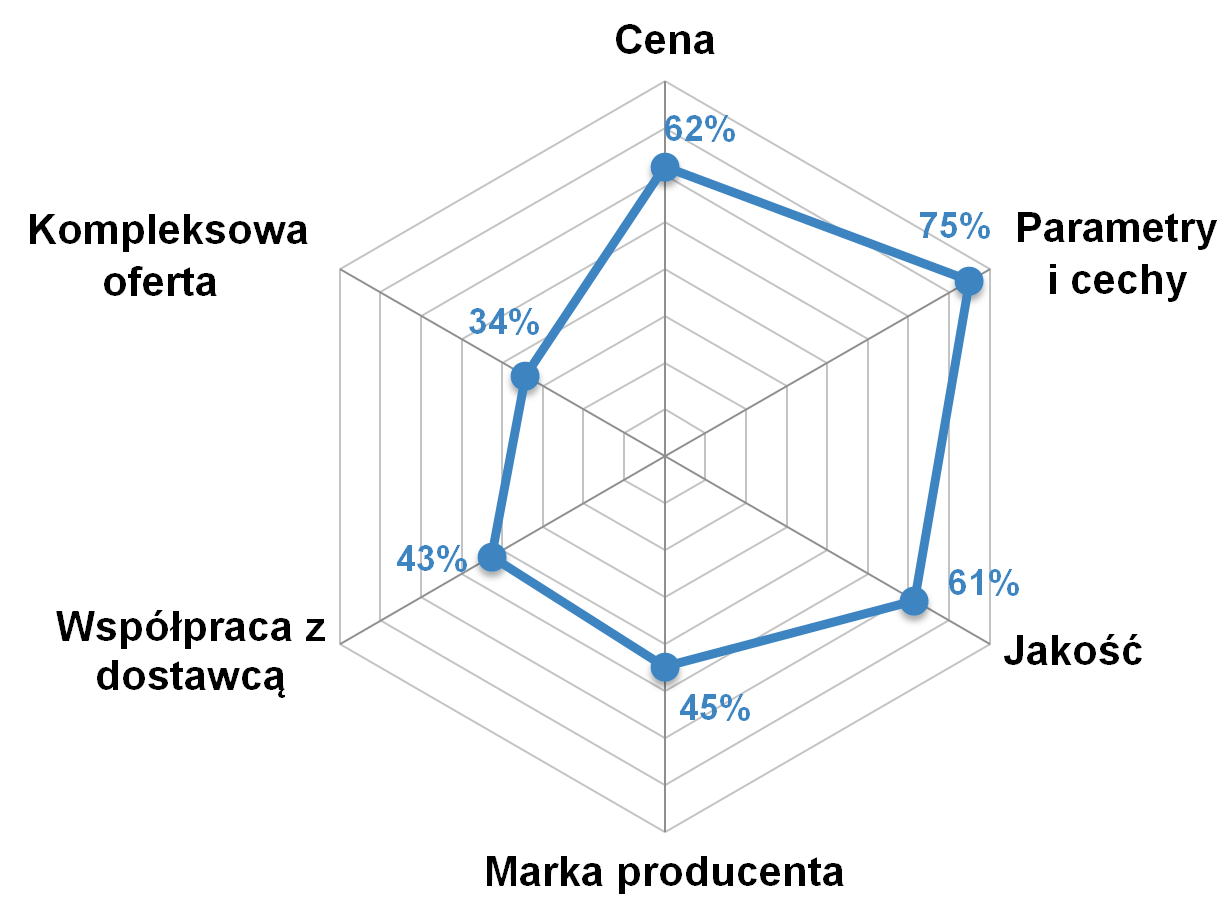

O ile dla jednych kluczowe będą przede wszystkim parametry techniczne i cena, o tyle dla innych podstawowym wymogiem może być zapewnienie kompletacji systemu lub, co szczególnie ma miejsce w przypadku utrzymania ruchu, szybkie dostarczenie zamiennika. Poniżej zestawiamy wyniki dotyczące preferencji zakupowych lokalnych odbiorców z podziałem na silniki i napędy elektryczne.

Napędy elektryczne dostępne są na rynku w dużej różnorodności, jeżeli chodzi o moce, wykonania napięciowe i inne parametry techniczne oraz funkcjonalność. Lista cech z nimi związanych jest również długa, przy czym lokalni odbiorcy przede wszystkim poszukują urządzeń atrakcyjnych cenowo, spełniających wymogi techniczne aplikacji, jak też markowych i niezawodnych. W dalszej kolejności dla klientów ważne są następujące cechy produktów: interfejsy komunikacyjne, algorytmy sterowania, trwałość, sprawność oraz zakres regulacji.

Powyższe wyniki stanowią pewnego rodzaju uśrednienia dotyczące wymogów klientów - w wielu przypadkach wymagania odbiorców będą miały bowiem charakter specyficzny, zależny od zastosowania. Przykładowo dotyczyć to może kwestii pracy w strefach zagrożonych wybuchem, w warunkach higienicznych (np. w przemyśle spożywczym) czy też aplikacjach wodociągowo-kanalizacyjnych. Innym z warunków może być integracja napędów ze sterownikami logicznymi oraz możliwość wykorzystywania funkcji typu motion control.

Jeżeli chodzi o silniki elektryczne, to lista wymogów jest zbliżona do powyższych, aczkolwiek występują tu też istotne różnice. W ich przypadku, oprócz kosztów zakupu i parametrów technicznych, kluczowa jest przede wszystkim efektywność energetyczna. Wokół zużycia energii już od lat kręci się postęp technologiczny w branży, co stymulowane jest zmieniającymi się przepisami w zakresie energooszczędności oraz rosnącymi kosztami energii elektrycznej.

Te ostatnie stanowią kluczowy element całościowych kosztów posiadania (TCO) silników elektrycznych. Dla odbiorców liczy się też marka produktów, kwestie gwarancyjne oraz stopień ochrony. Są to wskazania podobne do tych, jakie uzyskaliśmy w poprzednim badaniu (zamieszczone w IRA rok i dwa lata temu).

O ile powyższe zestawienia dotyczą parametrów technicznych i cech samych produktów, o tyle do tych list konieczne jest dopisanie jeszcze jednego - wsparcia udzielanego przez dostawcę. Klienci właściwie zawsze wymagają jakiegoś rodzaju supportu - czy to na etapie zakupu komponentów napędowych, uruchamiania systemów czy też wsparcia posprzedażowego. Może ono być związane z doborem podzespołów i urządzeń, stworzeniem systemu obejmującego napęd, silnik, motoreduktor i inne elementy, jak też procesem uruchomienia aplikacji.

Kolejną kwestią jest pomoc zapewniana w okresie użytkowania systemów napędowych. Tego typu wsparcie w postaci gwarantowanego czasu reakcji dostawcy i wymiany wadliwego komponentu na nowy ma często charakter sformalizowany, tj. bazuje na umowie z klientem końcowym.

Kolejną kwestią jest pomoc zapewniana w okresie użytkowania systemów napędowych. Tego typu wsparcie w postaci gwarantowanego czasu reakcji dostawcy i wymiany wadliwego komponentu na nowy ma często charakter sformalizowany, tj. bazuje na umowie z klientem końcowym.

Część dostawców oferuje też rozbudowane programy serwisowe, w tym polegające na odświeżaniu starych systemów napędowych - np. poprzez wymianę zużytych komponentów. Do tego dochodzą wreszcie szkolenia, które są elementem długookresowych relacji z klientami i niewątpliwie potwierdzają zaangażowanie dostawcy w działania na rynku lokalnym.

W tym miejscu, kończąc omawianie tematyki napędowej, zachęcamy do zajrzenia również do zeszłorocznego wydania informatora, w którym opisane zostały zastosowania systemów napędowych, nowości techniczne, kwestie energooszczędności oraz marki wybierane przez polskich odbiorców.

W tym miejscu, kończąc omawianie tematyki napędowej, zachęcamy do zajrzenia również do zeszłorocznego wydania informatora, w którym opisane zostały zastosowania systemów napędowych, nowości techniczne, kwestie energooszczędności oraz marki wybierane przez polskich odbiorców.

Więcej silników i napędów!Zagadnienia związane z silnikami i napędami prądu przemiennego omawiamy w IRA oraz w magazynie APA regularnie - polecamy następujące artykuły opublikowane w miesięczniku (w nawiasach podano miesiąc i rok wydania magazynu):

Wszystkie artykuły znaleźć w zakładce "Silniki i napędy". |

Systemy komunikacyjne stanowią kręgosłup nowoczesnych przedsiębiorstw i instalacji produkcyjnych. Umożliwiają one kontrolę pracy maszyn, zapewniają możliwość przesyłania danych (których jest coraz więcej) oraz integrację systemów produkcyjnych z IT.

Systemy komunikacyjne stanowią kręgosłup nowoczesnych przedsiębiorstw i instalacji produkcyjnych. Umożliwiają one kontrolę pracy maszyn, zapewniają możliwość przesyłania danych (których jest coraz więcej) oraz integrację systemów produkcyjnych z IT.

Występują w dużej różnorodności, jeżeli chodzi o standardy, przy czym mamy tu do czynienia z dwiema dużymi grupami rozwiązań - sieciami polowymi (fieldbus) oraz ethernetowymi. Oprócz przemysłu, rozwiązania komunikacyjne wykorzystywane są m.in. w transporcie, energetyce, zastosowaniach budynkowych czy infrastrukturalnych. A do tego dołączają kolejne obszary, bowiem cyfryzacja jest w modzie!

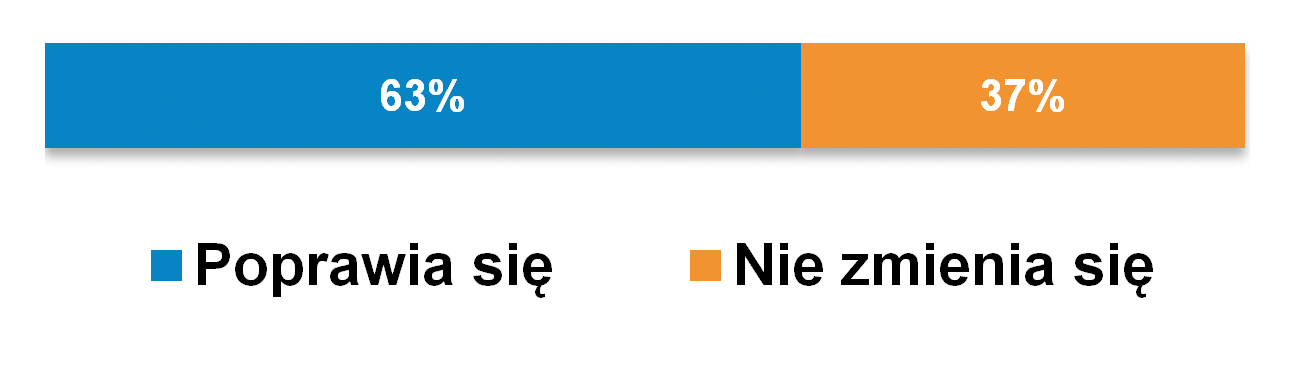

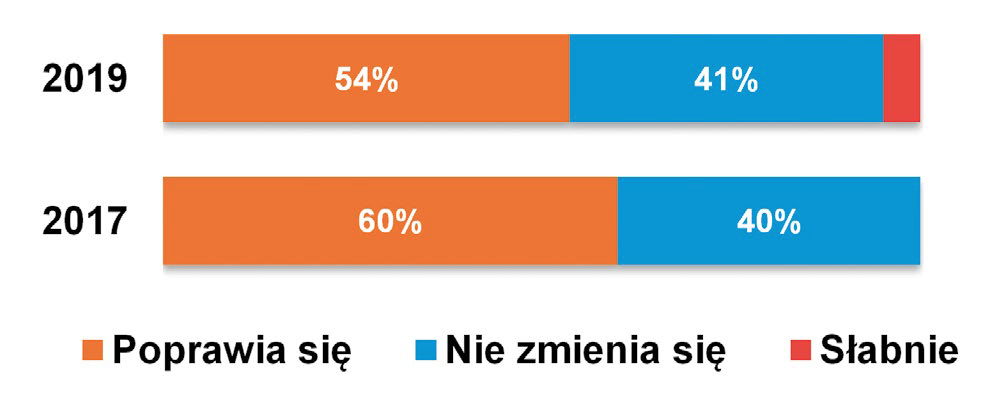

Przemysł 4.0, Internet Rzeczy, cyfryzacja produkcji, nowe inwestycje infrastrukturalne czy rosnące wymogi odbiorców maszyn w zakresie zdalnego dostępu i możliwości pozyskiwania danych - wszystko to od lat sprzyja rozwojowi branży przemysłowych urządzeń sieciowych. Przekłada się to również na sytuację na rynku, którą rodzimi dostawcy w większości określili jako dobrą lub bardzo dobrą.

Ostatnią z opinii wyraził w niedawnym badaniu co piąty ankietowany, zaś praktycznie nikt nie stwierdził, że koniunktura w branży jest słaba. Porównując to z wynikami publikowanych poprzednio wynikami, można mówić o najlepszej koniunkturze w ciągu kilku ostatnich lat. Zdaniem około połowy respondentów na rynku zachodzą też pozytywne procesy, czyli sytuacja poprawia się, natomiast pojedyncze osoby uznały, że sytuacja idzie ku gorszemu.

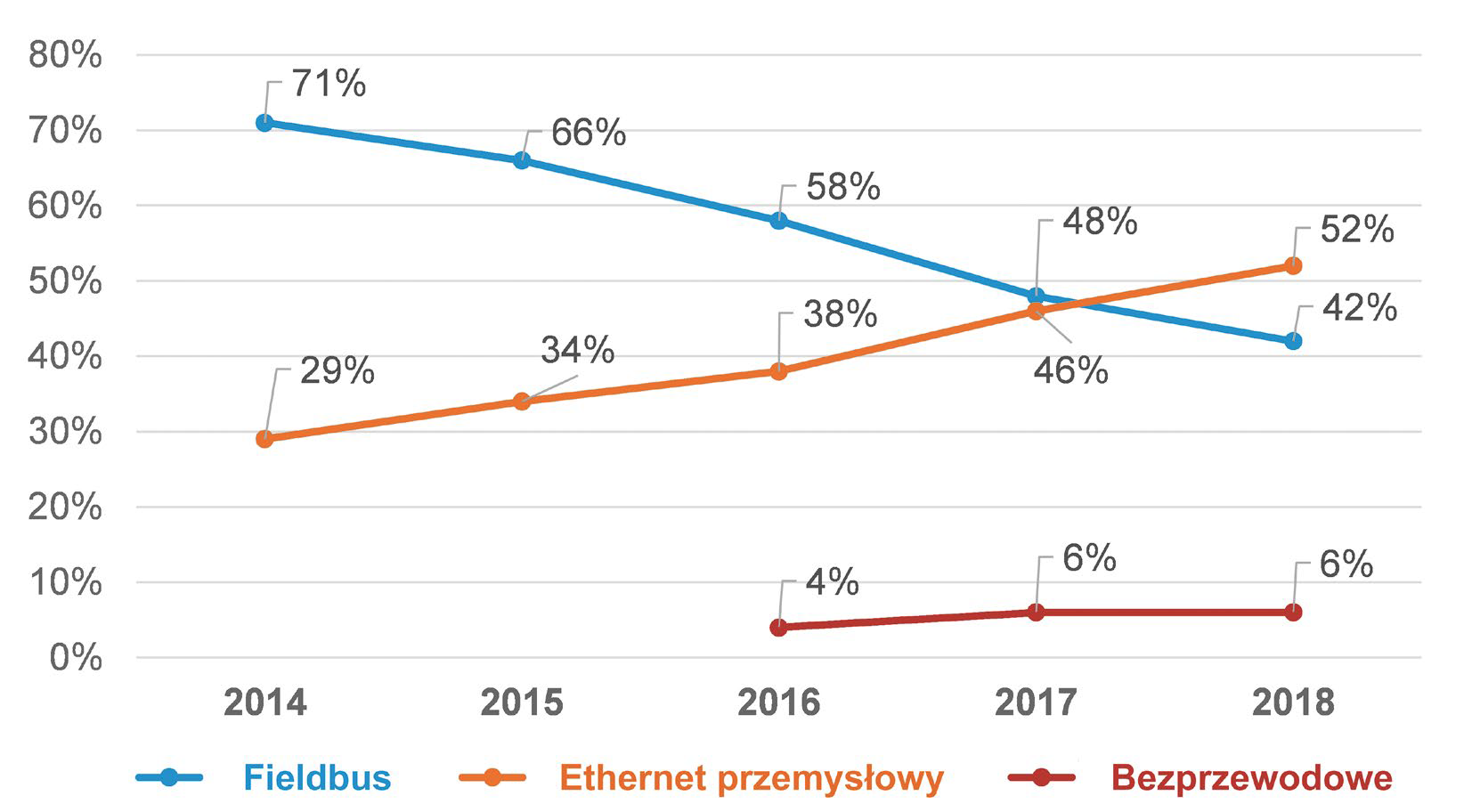

Bieżąca dekada to niewątpliwie wzrost wykorzystania sieci ethernetowych w przemyśle i popularyzacja Ethernetu jako standardu łączącego maszyny i hale produkcyjne z infrastrukturą IT przedsiębiorstw przemysłowych. Tego typu sieci stosowane są dzisiaj do komunikacji pomiędzy komputerami przemysłowymi, HMI, sterownikami, a nawet urządzeniami wykonawczymi i napędami.

Ethernet cechuje się skalowalnością, bezpieczeństwem, relatywnie niskimi kosztami infrastruktury, a przede wszystkim możliwością łatwej integracji z tradycyjnymi systemami informatycznymi. Branża przemysłowa rozwinęła przy tym szereg standardów, które pozwalają na pracę w czasie rzeczywistym, co jest niezbędne w sterowaniu pracą maszyn wymagających synchronizacji pracy osi i kontroli robotów.

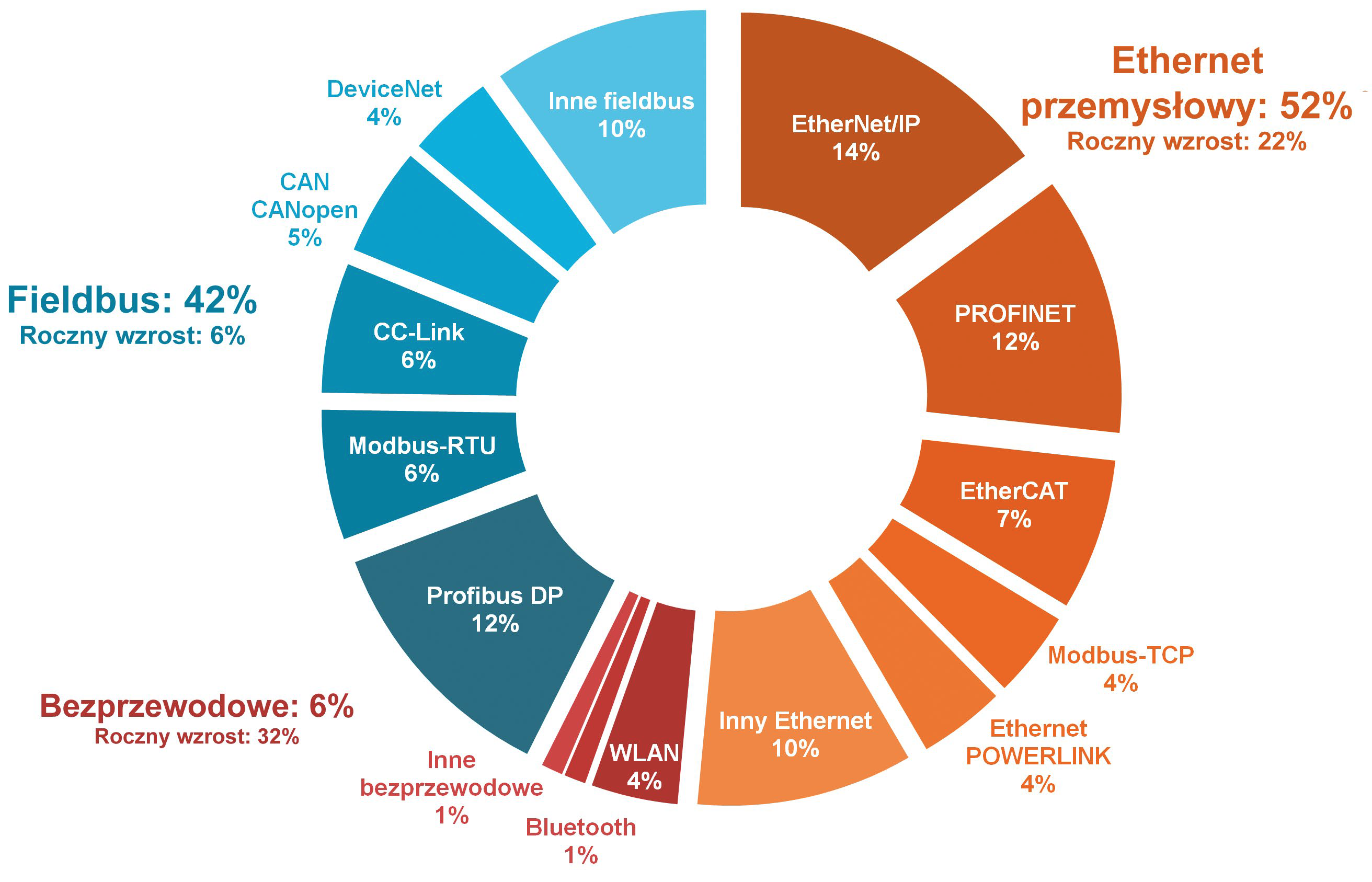

Cykliczne badania związane z wykorzystaniem sieci przemysłowych prowadzi firma HMS Industrial Networks, przy czym ich ostatnia edycja pochodzi z początku 2018 roku. W tym przypadku udział Ethernetu przemysłowego w całości rynku (a dokładniej - w liczbie nowoinstalowanych węzłów sieciowych) przekroczył po raz pierwszy liczbę nowych węzłów sieci polowych.

Według HMS Ethernet stanowił 52% globalnego rynku w porównaniu do 46% rok wcześniej. Najpopularniejszą taką siecią jest obecnie EtherNet/IP (15% udziału w rynku), inne to m.in. PROFINET, EtherCAT, Modbus-TCP oraz Ethernet POWERLINK. Tempo wzrostu zastosowań Ethernetu przemysłowego wynosi 22%.

Według HMS Ethernet stanowił 52% globalnego rynku w porównaniu do 46% rok wcześniej. Najpopularniejszą taką siecią jest obecnie EtherNet/IP (15% udziału w rynku), inne to m.in. PROFINET, EtherCAT, Modbus-TCP oraz Ethernet POWERLINK. Tempo wzrostu zastosowań Ethernetu przemysłowego wynosi 22%.

Powyższe statystyki nie oznaczają, że sieci polowe są w odwrocie! Owszem, następują zmiany i użycie określonych rozwiązań sieci zmienia się, jednak popularność sieci fieldbus ciągle wzrasta, czego powodem są m.in. kwestie związane z bezpieczeństwem cybernetycznym.

Dynamika tego rynku to obecnie 6% rocznie, aczkolwiek w perspektywie kilkuletniej liczba nowych wdrożeń instalacji polowych ma wg HMS zacząć maleć. Dominującą magistralą polową jest cały czas Profibus (z 12-procentowym udziałem w rynku), kolejne to m.in. Modbus-RTU oraz CC-Link.

Warto zauważyć, że w Europie i na Bliskim Wschodzie prym wiodą przede wszystkim sieci PROFINET i EtherNet/IP. Również Profibus, z racji wieloletniej obecności, jest nadal szeroko stosowany. Inne popularne sieci to m.in. EtherCAT, Modbus-TCP oraz Ethernet POWERLINK.

Z kolei rynek amerykański jest zdominowany przez sieci CIP, w szczególności EtherNet/IP. W Azji żadna sieć nie wyróżnia się jako wiodąca na rynku, aczkolwiek szeroko stosowane są m.in. PROFINET, EtherNet/IP, Profibus, EtherCAT, Modbus oraz CC-Link. Na popularności zyskuje tu w szczególności wersja CC-Link IE.

|

Popularność technologii bezprzewodowych w przemyśle szybko rośnie, choć ich użycie - zdaniem autorów cytowanego w poprzednim rozdziale - stanowi ciągle jedynie niewielki fragment całej branży. Udział takich sieci w całej statystyce to jedynie 6%, aczkolwiek roczne wzrosty są znaczące i wynoszą 32% (analogicznie jak rok wcześniej). Zdaniem HMS najczęściej stosowaną technologią bezprzewodową jest obecnie Wi-Fi.

Co o rozwoju komunikacji bezprzewodowej i jej wpływie na rynek sieci przewodowych w przemyśle sądzą rodzimi dostawcy? Zdecydowana większość uważa, że są one istotne tylko w części aplikacji. Takimi tradycyjnie były zawsze te związane z branżą procesową, gdzie odległości transmisji są znaczne ze względu na rozproszenie instalacji.

"Wireless" w przemyśle pojawia się także w sieciach czujnikowych oraz w halach produkcyjnych. To ostatnie dotyczy głównie sieci WLAN/PLAN, które pełnią funkcj uzupełniającą dla tradycyjnych rozwiązań przewodowych - służą np. do kontroli stanu pracy maszyn z wykorzystaniem urządzeń przenośnych. W tym obszarze wskazywanymi nowościami były przede wszystkim sieci LoRa i kratowe oraz urządzenia ze wspólną komunikacją Wi-Fi / LTE.

Warto zauważyć, że istnieją w pełni racjonalne czynniki hamujące popularyzację technologii bezprzewodowych w przemyśle maszynowym. Urządzenia i maszyny muszą być zasilane, również coraz częściej pozyskiwane są z nich duże ilości danych, co wymusza stosowanie tradycyjnych połączeń kablowych.

W tym przypadku przemysł idzie raczej w kierunku łączenia transmisji wielu różnych sygnałów i zasilania z wykorzystaniem jednego połączenia kablowego oraz złączy hybrydowych, a nie w stronę komunikacji bezprzewodowej. Dodatkowo pojawiają się też kwestie cyberbezpieczeństwa, które w epoce Industry 4.0 stały się jednym z kluczowych zagadnień związanych z komunikacją sieciową. Dodatkowo można zauważyć, że odsetek wskazań dotyczących "dużego wpływu sieci bezprzewodowych na rynek" systematycznie maleje.

Od samego początku badania rynku sieci przemysłowych (od połowy zeszłej dekady) zadajemy dostawcom pytanie o to, czy w naszej branży następuje unifikacja standardów tego typu systemów. Ma ono związek z popularyzującymi się rozwiązaniami ethernetowymi, które występują wprawdzie w wielu odmianach (np. EtherCAT, PROFINET, EtherNet/IP, itd.), ale należących do wspólnej rodziny, której podstawę stanowi Ethernet. Ich popularyzacja niewątpliwie od lat sprzyja trendom unifikacji standardów sieciowych w przemyśle.

Z drugiej strony rodzima branża cały czas konserwatywnie korzysta z sieci polowych, co dotyczy szczególnie obszaru dotyczącego czujników i elementów wykonawczych oraz aplikacji specjalizowanych. Do wiodących standardów należą m.in. Modbus i Profibus, aczkolwiek wybór danej sieci zależy w praktyce od wielu czynników - technologii już stosowanych w danym przedsiębiorstwie, potrzeb aplikacyjnych czy preferencji projektantów maszyn.

Na koniec dwie dodatkowe statystyki. W przypadku pierwszej zapytaliśmy o to, czy w przemyśle następuje unifikacja stosowanych sieci. W wynikach istniała przewaga odpowiedzi pozytywnych, aczkolwiek nie była ona specjalnie duża.

Drugie pytanie brzmiało - "jeżeli unifikacja następuje, to które ze standardów są najpopularniejsze?". W tym przypadku na zdecydowane prowadzenie wyszły sieci z domeny Ethernetu przemysłowego - Profinet i EtherNet/IP, w dalszej kolejności pojawiły się EtherCAT i Modbus TCP/IP. Najpopularniejszą siecią fieldbus pozostaje niezmiennie Profibus, inne sieci polowe znalazły się na dalszych miejscach listy.

Kto standaryzuje sieci przemysłowe?W branży działa szereg organizacji, które zrzeszają dostawców urządzeń oraz oprogramowania, wspierając rozwój technologii komunikacji sieciowej. Przykładami są EtherCAT Technology Group, Modbus Organization oraz Fieldbus Foundation. W przypadku rynku dalekowschodniego jednym z najpopularniejszych stowarzyszeń przemysłowych jest CPLA, czyli CC-Link Partner Association, natomiast w USA prym wiedzie ODVA, które zajmuje się tworzeniem i standaryzacją protokołów bazujących na CIP (Common Industrial Protocol). Do listy dopisać należy popularną ostatnio OPC Foundation, która wspiera rozwój używanego w automatyce i informatyce standardu komunikacyjnego OPC (OLE for Process Control). Jest on standardem otwartym i wiele osób typuje go - przy czym chodzi tu o wersję OPC UA, jako przyszły, uniwersalny standard komunikacyjny w całym przemyśle. Ma on zapewnić długo oczekiwaną interoperacyjność urządzeń i systemów pochodzących od różnych dostawców. W tym zakresie polecamy zamieszczony jesienią 2018 roku w APA artykuł "OPC UA - standard komunikacji Przemysłu 4.0". |

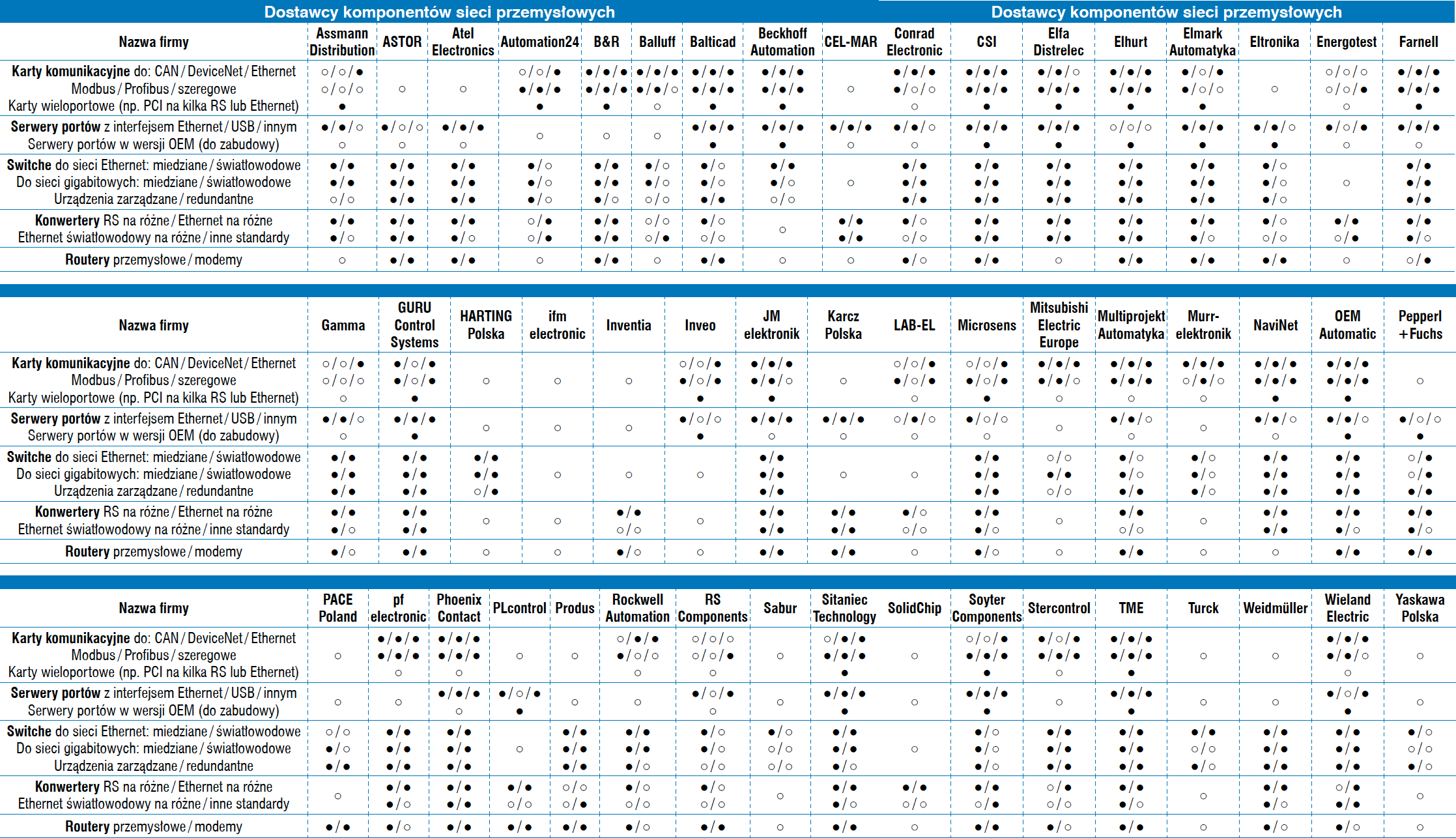

Wśród dostawców działających na rynku jest wielu producentów oraz dystrybutorów urządzeń automatyki i sterowania, jak też podmioty specjalizujące się w sieciach komunikacyjnych i pokrewnych obszarach. Ich omówienia dokonywaliśmy w IRA oraz magazynie APA już kilka razy i zasadniczo niewiele się tu zmienia (osobom zainteresowanym tą tematyką polecamy artykuły w sekcji "raporty").

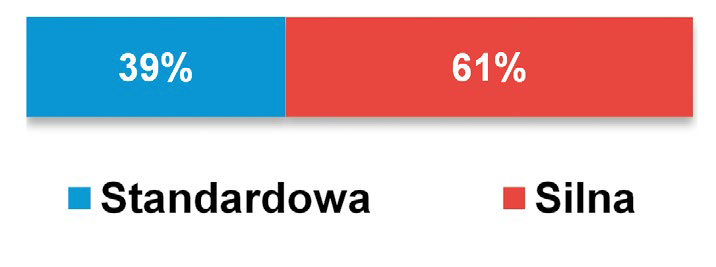

Ciekawostką jest, że nawet oceny konkurencji w branży w stosunku do poprzednio publikowanych w IRA wyników są... dokładnie takie same. W obydwu przypadkach 61% respondentów uznało ten rynek za silnie konkurencyjny. Komponenty sieciowe stosunkowo łatwo jest dodawać do oferty dystrybucyjnej, występuje ich duża podaż zarówno ze strony producentów markowych, jak też dostawców "ekonomicznych", a bariery wejścia na rynek są stosunkowo niskie.

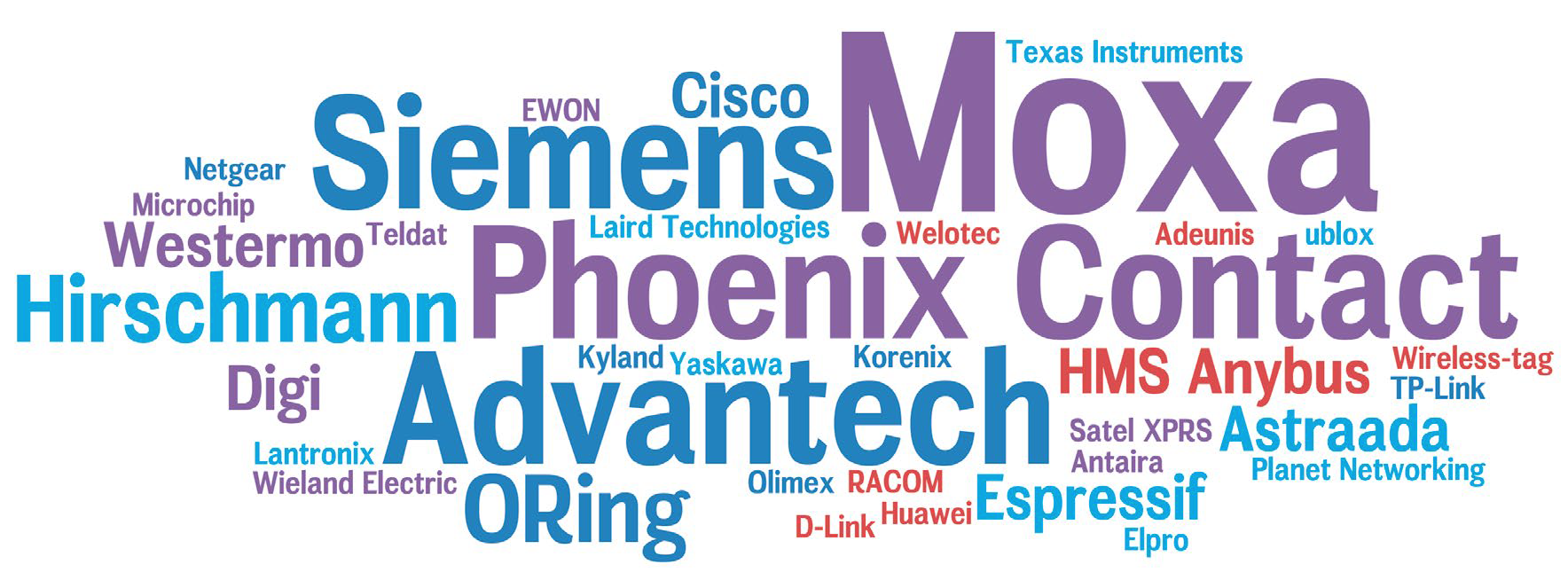

Jak wygląda ranking popularności marek? Chociaż na rynku przemysłowym obecne są duże koncerny, takie jak Cisco, to nie one są liderami tego sektora. Największą popularnością cieszą się produkty firm branżowych, wytwarzających urządzenia przeznaczone stricte do przemysłu i pokrewnych zastosowań profesjonalnych - np. transportowych czy infrastrukturalnych.

Jak wygląda ranking popularności marek? Chociaż na rynku przemysłowym obecne są duże koncerny, takie jak Cisco, to nie one są liderami tego sektora. Największą popularnością cieszą się produkty firm branżowych, wytwarzających urządzenia przeznaczone stricte do przemysłu i pokrewnych zastosowań profesjonalnych - np. transportowych czy infrastrukturalnych.

Na czele zestawienia, daleko od reszty stawki, znalazła się tajwańska Moxa, która oferuje szeroki asortyment komponentów z omawianego zakresu. Kolejne miejsca zajęły: Advantech, Siemens oraz Cisco, zaś na liście jest Phoenix Contact, Hirschmann i Antaira oraz HARTING i WAGO. Tradycyjnie zaznaczamy, że przedstawione na wykresie wyniki odzwierciedlają opinie przedstawicieli firm biorących udział w badaniu i nie należy ich utożsamiać z udziałami wymienionych przedsiębiorstw w rynku.

Osobom zainteresowanym dalszym opisem tematyki komunikacji przemysłowej polecamy poprzednie wydanie informatora. W IRA 2019 zawarto opis produktów sieciowych sprzedawanych w przemyśle, a także przedstawiono nowości i czynniki kształtujące rynek.

W aplikacjach profesjonalnych, w tym w przemyśle, wykorzystywane są różne technologie komunikacyjne. Cechują się one odmiennymi parametrami w zakresie przepustowości, zasięgu, niezawodności oraz kosztów wdrożenia.

W aplikacjach profesjonalnych, w tym w przemyśle, wykorzystywane są różne technologie komunikacyjne. Cechują się one odmiennymi parametrami w zakresie przepustowości, zasięgu, niezawodności oraz kosztów wdrożenia.

W szczególności zaklasyfikować je można do dwóch dużych grup - bazujących na sieciach ISM oraz komórkowych. Z jakich korzystają najczęściej polscy odbiorcy? Jakie wymogi stawiają urządzeniom i kto dostarcza te ostatnie? Przedstawiamy analizę poświęconą tym zagadnieniom.

Tradycyjna klasyfikacja technologii bezprzewodowych obejmuje podział bazujący na maksymalnej odległości transmisji. W przypadku wymiany danych na krótkie dystanse dominuje komunikacja ISM (Industrial, Scientific, Medical). Obejmuje to standardy takie Wi-Fi, ZigBee, Bluetooth oraz technologie specjalizowane, które rozwijane są głównie przez firmy oraz konsorcja branżowe.

Jeżeli chodzi o transmisję na duże odległości, to wykorzystywane są tu sieci komórkowe (głównie 3G i 4G, niebawem też 5G), a także stosowana jest komunikacja radiomodemowa. W przypadku sieci WAN popularyzują się również rozwiązania takie LoRA czy, w ograniczonym zakresie, WiMAX.

Spoglądając na bieżące wyniki dotyczące popularności i rozwoju technologii komunikacji bezprzewodowej, można zauważyć, że pomimo ewolucji omawianego obszaru i rynku z nim związanego, wykorzystanie poszczególnych grup urządzeń niewiele się zmienia.

Wi-Fi oraz GSM to technologie w przemyśle dominujące, popularne są też inne poza Wi-Fi rodzaje komunikacji ISM. Co również ciekawe - radiomodemy, w przypadku których już wielokrotnie zapowiadany był koniec spowodowany przez sieci komórkowe, cały czas są z powodzeniem stosowane. Ich udział w rynku jest wprawdzie niewielki, ale utrzymuje się na w miarę stałym poziomie.

|

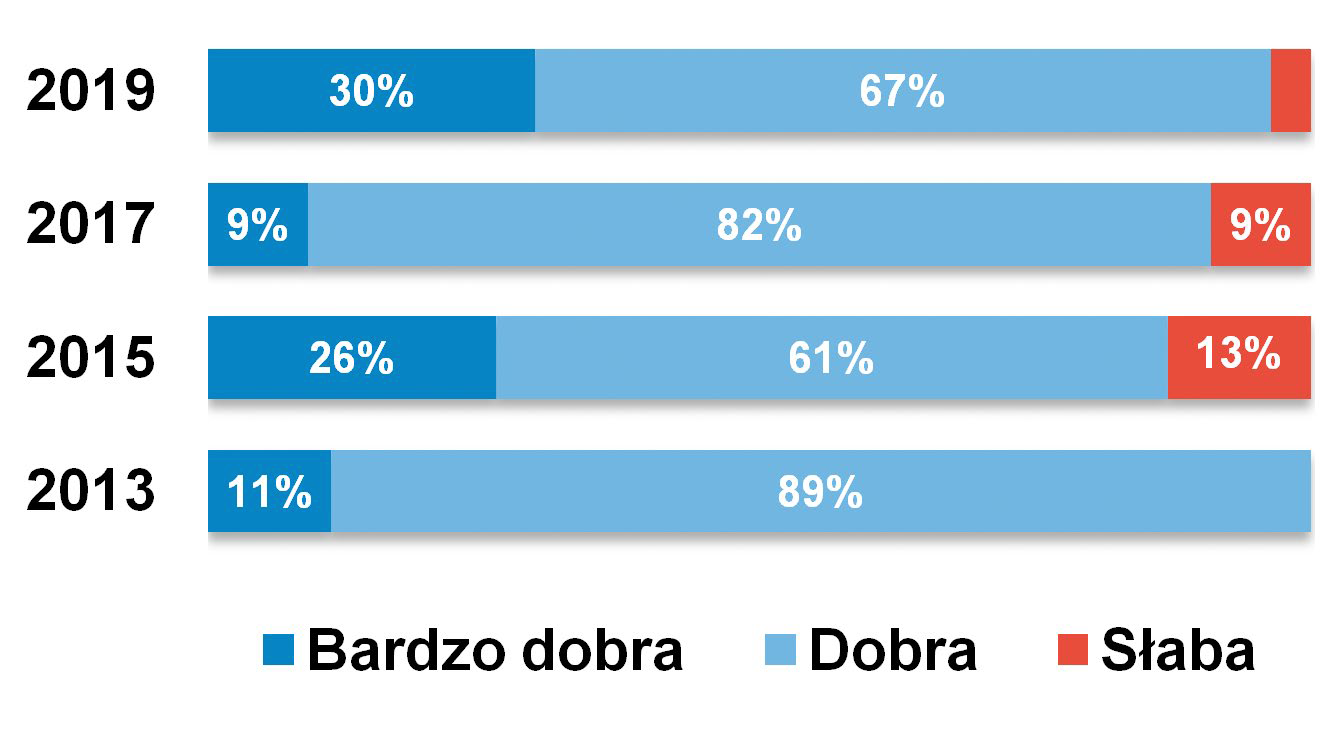

Sektor dystrybucji urządzeń bezprzewodowych i powiązana z nim branża usługowa to konkurencyjne obszary rynku, ale jednocześnie też pozytywnie oceniane pod względem sytuacji biznesowej. Badania tej ostatniej przeprowadzamy regularnie od ponad dekady i w tym czasie na rynku miały miejsce różne zmiany - zarówno gospodarcze (dekoniunktura i okres niezłych wzrostów), jak też zmiany w zakresie dostępności technologii, a przede wszystkim - eksplozja wykorzystania konsumenckich urządzeń mobilnych.

W obecnej dekadzie koniunktura na omawianym rynku była bardzo dobra - tak w każdym razie oceniali ją lokalni dostawcy. Wyniki uzyskane w 2018 roku to: 16% "bardzo dobra", 78% "dobra" i jedynie kilka procent "słaba", co jest podobne do rezultatów sprzed sześciu lat. Warto dodać, że zdaniem 3/4 respondentów również obecne zmiany koniunktury są pozytywne.

Jak wygląda omawiana branża pod względem wartości? Tego typu ocena jest o tyle trudna, że mówimy tu o agregacie wielu technologii, a także o wielu rynkach końcowych. W efekcie porównywanie szacunków pochodzących od przedstawicieli różnych firm (które de facto obsługują różniące się od siebie obszary rynku) obarczone jest błędami.

Podawane dalej liczby prosimy zatem traktować jedynie jako przybliżenie. W przypadku urządzeń ISM uśredniona wartość rynku (tj. wartość rocznej sprzedaży w Polsce) wyniosła 35-45 mln zł. Jest to więcej niż w latach poprzednich (22 mln zł trzy lata temu i 30 mln zł w przypadku badań z 2014 roku).

Jeżeli chodzi zaś o urządzenia do transmisji danych w sieciach komórkowych, to tutaj średnia wyniosła 70-80 mln zł (przy dużej rozbieżności odpowiedzi, tj. od 10 do 500 mln zł). Trzy i pięć lat temu podobne szacunki wynosiły 40-50 mln zł.

Jakie są perspektywy dla omawianego rynku? Komunikacja bezprzewodowa w XXI wieku rozwinęła się praktycznie ekspotencjalnie, aczkolwiek, jeżeli chodzi o przemysł, to aż tak dużych zmian tutaj nie ma. O ile sama branża rośnie, o tyle transmisja bezprzewodowa wcale nie zastąpiła połączeń kablowych w takim stopniu, jak prognozowano jeszcze dekadę czy dwie temu.

Rynek związany z produktami i usługami w zakresie wdrażania systemów bezprzewodowych niewątpliwie rozwija się, ale podobnie dzieje się w przypadku tradycyjnych sieci kablowych - w szczególności Ethernetu przemysłowego. Z drugiej strony istnieje wiele nisz rynkowych sprzyjających działalności dostawców produktów "wireless" oraz ich długoterminowej współpracy z klientami, co jest niewątpliwie dobrym prognostykiem dla branży.

Spójrzmy jeszcze w przyszłość, wskazując rynki, które uznane zostały przez naszych respondentów - na co dzień pracowników firm dostarczających m.in. urządzenia do komunikacji bezprzewodowej, za najbardziej perspektywiczne. Na pierwszym miejscu znalazła się ponownie, tak jak w poprzednio publikowanych analizach, energetyka - i to pomimo zniszczenia sporej części krajowej branży energetyki odnawialnej.

Kolejne miejsca stanowiły praktycznie ex aequo: motoryzacja, transport (m.in. szynowy) oraz sektor wodociągowo-kanalizacyjny. Pojawiły się też liczne wskazania Smart City oraz inteligentnych budynków, a także maszyny oraz Internet Rzeczy. Dodajmy, że więcej o stronie podażowej rynku oraz o nowościach w branży i odbiorcach produktów przeczytać można w zeszłorocznej analizie opublikowanej w IRA 2019.

IoT w fabrykach i zdalnym monitoringu

|

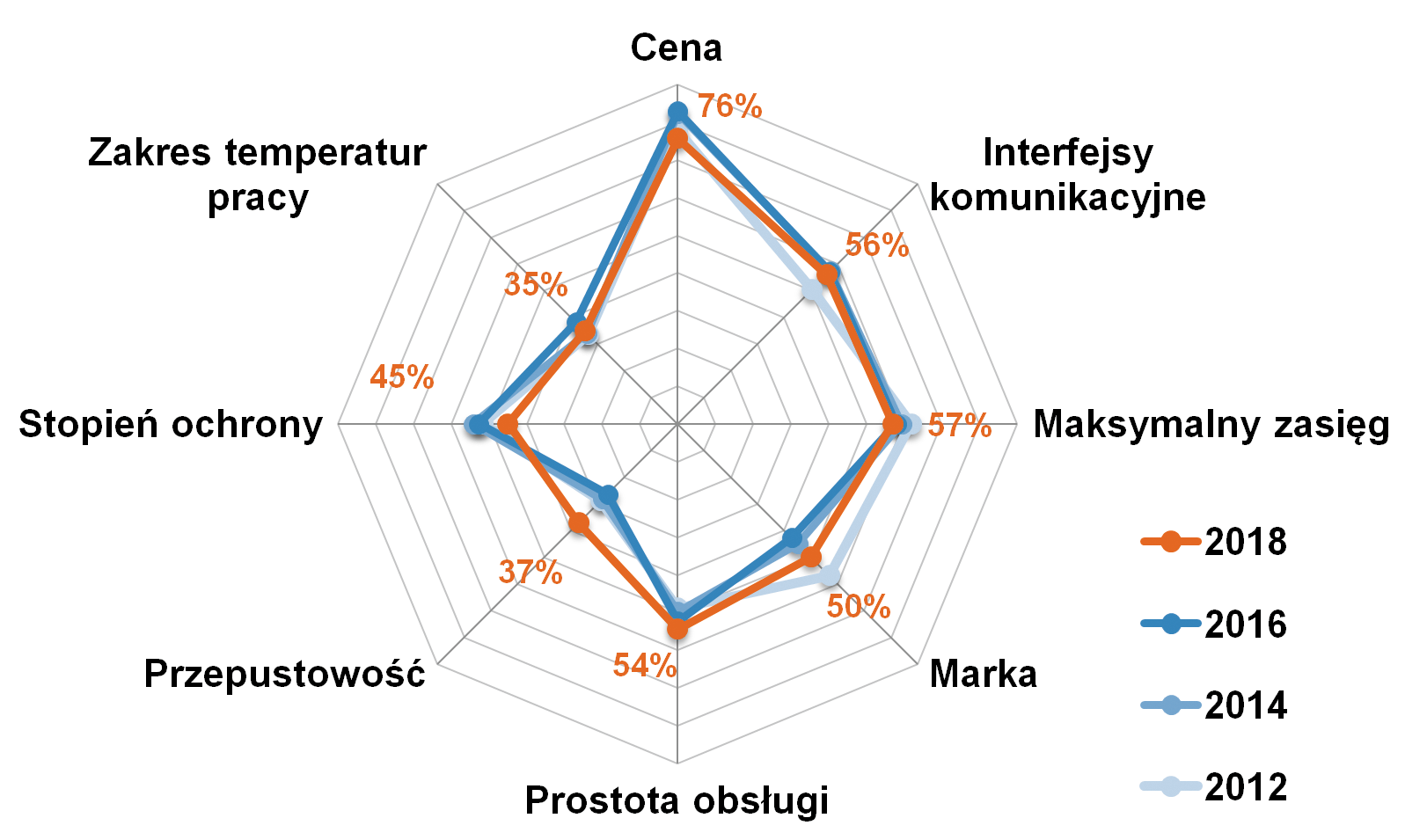

Pomimo różnorodności dostępnych na rynku rozwiązań komunikacyjnych, ogólne wymagania odbiorców co do parametrów, cech produktów oraz systemów komunikacji bezprzewodowej są podobne i jednocześnie relatywnie stałe w czasie. Integratorzy oraz użytkownicy zwracają uwagę przede wszystkim na ceny urządzeń (ich zakupu oraz użytkowania), zasięg transmisji, a także interfejsy komunikacyjne, łatwość obsługi, markę dostawcy oraz cechy środowiskowe (np. stopień ochrony).

Pomimo różnorodności dostępnych na rynku rozwiązań komunikacyjnych, ogólne wymagania odbiorców co do parametrów, cech produktów oraz systemów komunikacji bezprzewodowej są podobne i jednocześnie relatywnie stałe w czasie. Integratorzy oraz użytkownicy zwracają uwagę przede wszystkim na ceny urządzeń (ich zakupu oraz użytkowania), zasięg transmisji, a także interfejsy komunikacyjne, łatwość obsługi, markę dostawcy oraz cechy środowiskowe (np. stopień ochrony).

Ciekawym wynikiem nowej statystyki jest to, że dopiero na siódmym miejscu, tj. za wszystkimi powyżej wymienionymi, sklasyfikowana została przepustowość, czyli szybkość transmisji. Można sądzić, że bierze się to głównie z tego, że w wielu zastosowaniach (np. w sieciach czujnikowych, telemetrycznych) duża przepustowość nie jest parametrem krytycznym.

Ważniejsza staje się niezawodność, odporność na warunki środowiskowe czy różne czynniki zakłócające. Często liczy się też długi czas pracy z wykorzystaniem zasilania bateryjnego, co wymusza redukcję prędkości transmisji. Z drugiej strony istnieje też grupa aplikacji wymagających większych przepustowości - takimi są przykładowo bezprzewodowe systemy monitoringu wideo czy dostarczania informacji multimedialnych w pojazdach.

Kompendium RFID

Oznaczenia nanosi się różnymi sposobami, przy czym jedną z najpopularniejszych obecnie metod jest wykorzystanie techniki RFID (Radio Frequency Identification). Zapewnia ona identyfikację przedmiotów poprzez odczyt tagów za pośrednictwem fal radiowych. Opisująca to publikacja "RFID i znakowanie. Część 1 - Kompendium RFID". |

Częstą sytuacją jest też konieczność zaoferowania odbiorcy kompletnego, specjalizowanego rozwiązania. Takim może być przykładowo bezprzewodowy, rozproszony terytorialnie układ pomiarowy zastępujący szereg tradycyjnych urządzeń połączonych przewodowo. Od strony dostawcy, taka aplikacja pozwala też na zarobek na usługach i zaoferowanie wartości dodanej do produktów.

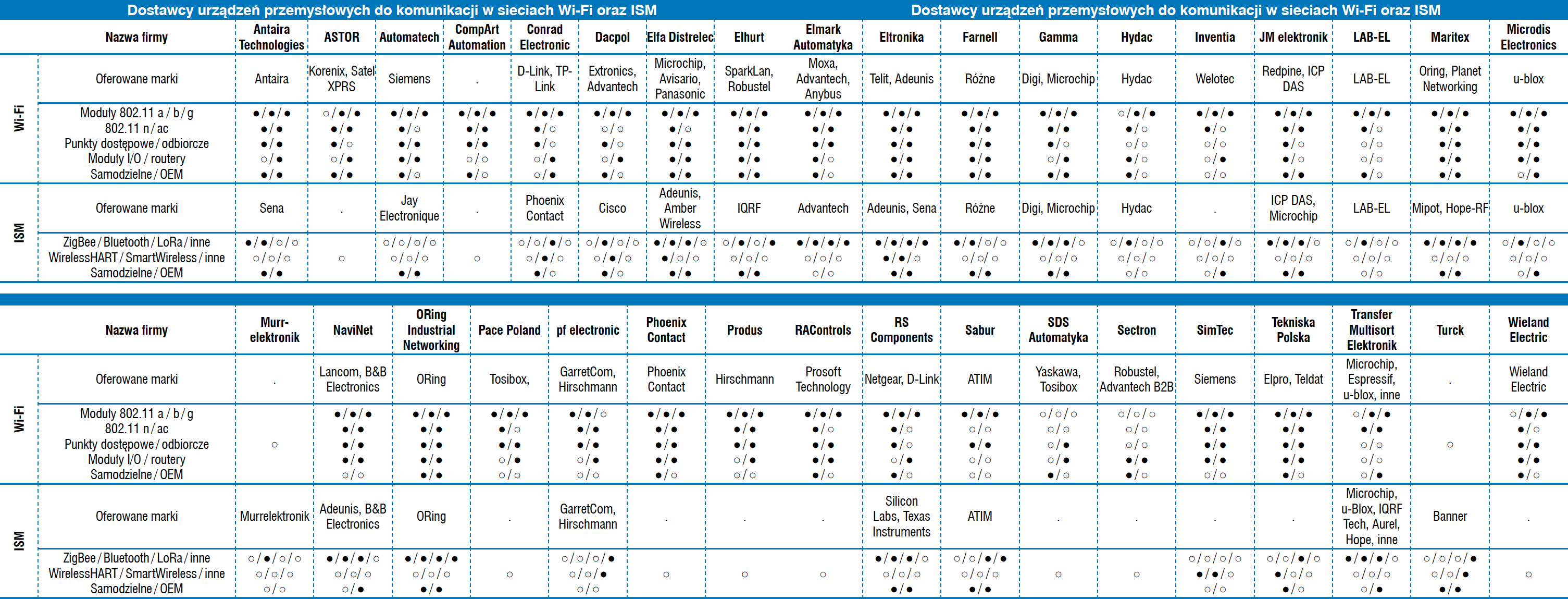

Jakie marki produktów wybierają rodzimi odbiorcy? Jeżeli chodzi o tereny hal produkcyjnych i generalnie zakładów przemysłowych, jedną z najczęściej pojawiających się tu sieci jest Wi-Fi. W tym przypadku mamy do czynienia z grupą dostawców będących znanymi na rynku przemysłowym firmami, które oferują też m.in. komputery przemysłowe oraz różne urządzenia automatyki.

Do czołowych marek należą: Moxa, Phoenix Contact, Siemens, Advantech, ORing oraz Hirschmann. Zagadnienia związane z Wi-Fi celowo oddzielamy od ogółu tematyki związanej z sieciami ISM, bowiem ta ostatnia obejmuje cały szereg odmiennych technologii oraz zajmujących się nimi producentów. W tej grupie trudno jest wskazać jednoznacznych liderów. Na czele zestawienia znalazły się m.in.: Siemens, Satel, Phoenix Contact, Moxa, Honeywell, HopeRF oraz Emerson (Nidec).

W przypadku komunikacji GSM czołowe miejsca w poprzednich analizach zajmowały m.in. Telit, Gemalto, Comel, Satel, Siemens, SIMCom, Sierra Wireless, Moxa, u-blox oraz Inventia. Również tym razem wymienione firmy znalazły się na prowadzeniu, aczkolwiek w innej kolejności - dominuje Moxa, kolejne miejsca to Telit, Gemalto oraz Satel.

Omawiane zestawienia należy traktować oczywiście orientacyjnie. Nie są to statystyki dotyczące udziałów omawianych podmiotów w rynku, a jedynie rozpoznawalności marek wśród ankietowanych przez redakcję przedstawicieli firm branżowych.

|

Dodatkowe dane tabelaryczne dotyczące urządzeń do komunikacji w sieciach GSM, radiomodemów i innych produktów znaleźć można w wydaniu IRA 2019. |

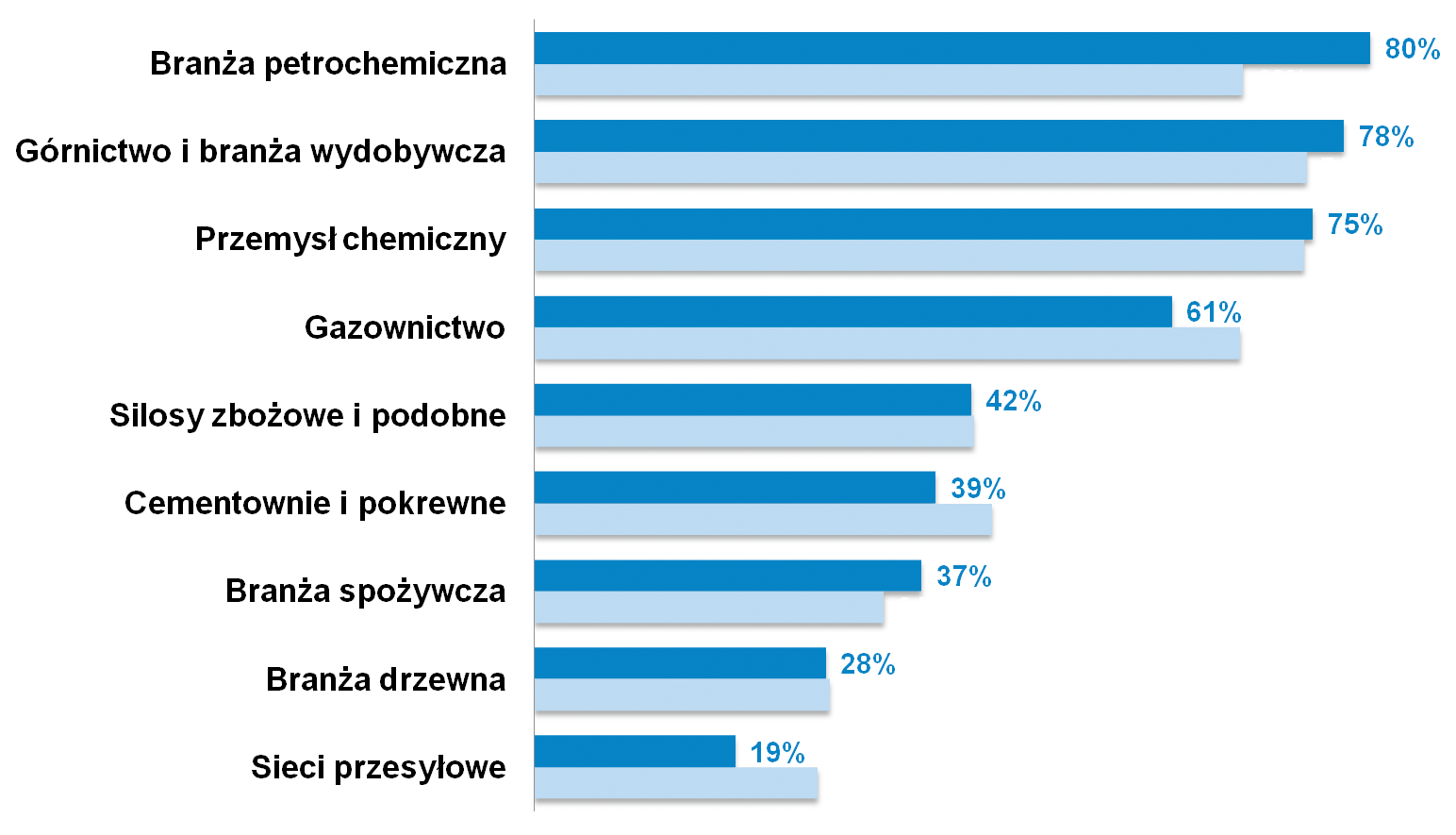

Zagadnienia związane z występowaniem atmosfery potencjalnie wybuchowej i ochroną przed skutkami eksplozji najczęściej pojawiają się w kontekście przemysłu chemicznego, oil & gas oraz sektora wydobywczego.

Zagadnienia związane z występowaniem atmosfery potencjalnie wybuchowej i ochroną przed skutkami eksplozji najczęściej pojawiają się w kontekście przemysłu chemicznego, oil & gas oraz sektora wydobywczego.

W tych branżach również negatywne skutki wybuchów mogą być największe. Wymienione zagrożenia dotyczą jednak też wielu innych obiektów i branż, co omawiamy w analizie poświęconej tematyce ATEX.

Obszarami występowania niebezpieczeństw związanych z atmosferą wybuchową mogą być zakłady, które w powszechnej ocenie za niebezpieczne uważane nie są. Przykładami są te w branży drzewnej/papierniczej, cementowej oraz zbożowej.

Zagrożenia mają tam zwykle charakter lokalny i uzależnione są od specyfiki wytwarzanych bądź przetwarzanych surowców. Niebezpieczne opary mogą też występować w oczyszczaniach ścieków, a także w przemyśle spożywczym i przy produkcji w branży FMCG.

Specyfiką urządzeń do stref zagrożonych wybuchem jest konieczność ich aplikowania bezpośrednio w obszarach, gdzie zagrożenia występują. Są to instalacje technologiczne, sieci przesyłowe i podobne.

Skutkiem tego sprzedaż wyrobów ATEX wiąże się najczęściej z ich dostarczaniem do klientów końcowych - albo bezpośrednio, albo poprzez specjalizowanych integratorów systemów. Jeżeli spojrzymy na głównych w kraju odbiorców produktów, to właśnie dwie wymienione grupy są najbardziej znaczące. Na kolejnych miejscach sklasyfikowani zostali producenci maszyn (firmy OEM) oraz resellerzy.

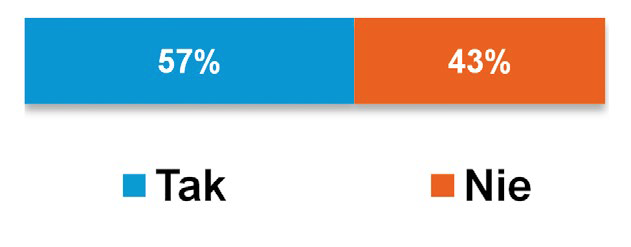

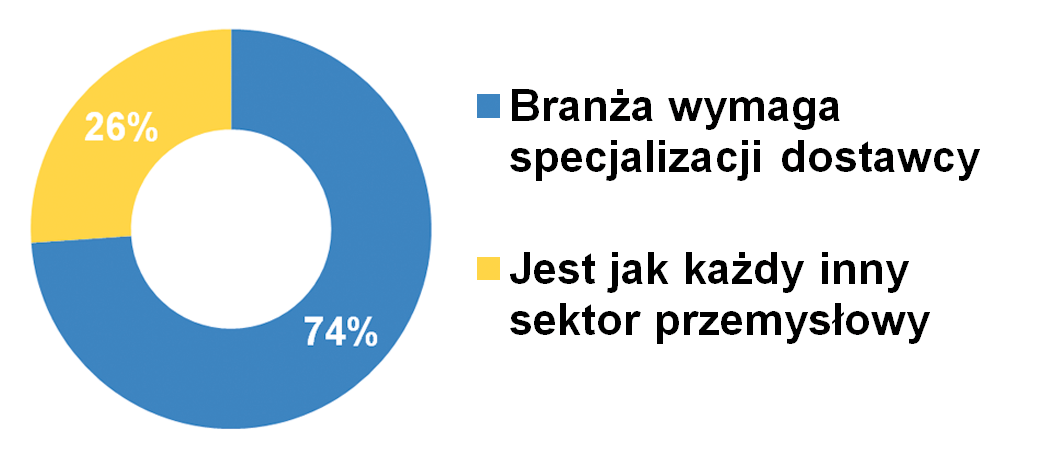

Obecna sytuacja w sektorze "Ex" oceniana jest przez polskich dostawców jako dobra - takiego zdania było aż 90% respondentów. Bardzo podobnie wyglądają też wyniki dotyczące konkurencji na polskim rynku dystrybucji produktów ATEX.

Ta ostatnia uznawana jest za standardową, a więc podobną jak na innych rynkach przemysłowych. Prawdopodobny wpływ na to ostatnie ma niszowość omawianej tematyki oraz konieczność większej, niż w przypadku innych branż, specjalizacji dostawców. Zbieżność rezultatów z tymi uzyskanymi w poprzednim badaniu (opublikowane dawniej w IRA) można uznać za potwierdzenie wiarygodności statystyk.

Jeżeli porówna się pozornie podobne do siebie produkty - przykładowo panele operatorskie - wykonane w wersji standardowej i ATEX, to mogą one być wizualnie niewiele różniące się od siebie. Jeżeli jednak zestawi się je pod względem kosztów zakupu, to różnica może być nawet kilkakrotna.

Tę ostatnią dostawcy tłumaczą zarówno inną budową urządzeń, jak też - a właściwie przede wszystkim - koniecznością przejścia przez nie testów oraz procedury wykonywanej przez jednostkę notyfikowaną, która dopuszcza je do wykorzystywania w strefach zagrożonych wybuchem. Specyfika ta sprawia, że "price tag" nie stanowi najważniejszego elementu listy wymogów klientów.

Na pierwszej pozycji są parametry oraz cechy produktów, które warunkują ich działanie i przekładają się wprost na bezpieczeństwo dla personelu i otoczenia w razie wystąpienia atmosfery wybuchowej. Na wysokiej pozycji listy znalazła się jakość produktów, zaś na dalszych miejscach - ich marka oraz historia współpracy z dostawcą.

Respondentów tradycyjnie zapytaliśmy o nowości produktowe i technologiczne, aczkolwiek otrzymana w tym przypadku lista zawierała tematycznie bardzo zróżnicowane elementy. Ich łącznikiem jest najczęściej jedynie posiadanie przez produkty certyfikatu ATEX.

Spośród wymienionych nowości można wymienić m.in.: centralki detekcji gazów pełniące funkcję kontrolerów bezpieczeństwa, czujniki i łączniki elektromechaniczne bezprzewodowe (radiowe), w tym wersje mogące pracować w temperaturach do -60°C, a także nowe wersje ograniczników przepięć do stref Ex.

Przedstawiciele Pepperl+Fuchs wskazywali ponadto na systemy przewietrzania Ex px (służą one do przewietrzania wnętrza zabezpieczanej obudowy oraz utrzymywania w niej nadciśnienia), a także ochronniki w technologii DART (Dynamic Arc Recognition and Termination). Pojawiło się też wiele wskazań przekaźników i przetworników elektrycznych oraz wysoko sprawnych silników mogących pracować w obszarach zagrożonych wybuchem.

|

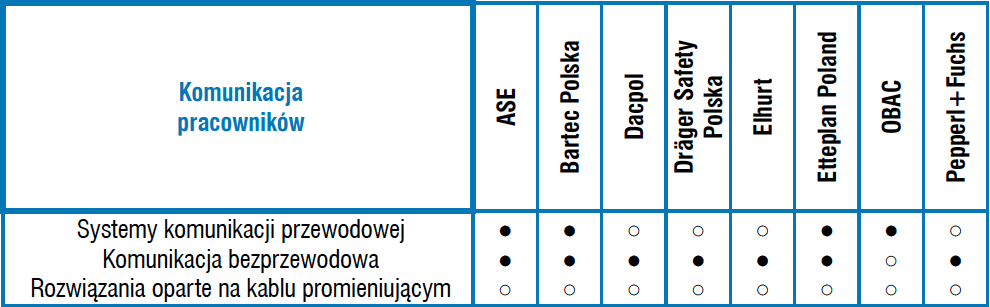

Dwie wymienione marki znalazły się - podobnie jak w poprzednio opublikowanych w IRA analizach rynku ATEX, na czele zestawienia najbardziej rozpoznawanych firm. Bartec oraz R. Stahl specjalizują się w produktach elektrycznych, automatyce, komponentach sterowniczo-sygnalizacyjnych i innych związanych z obszarem iskrobezpieczeństwa.

Wysoce rozpoznawalną marką jest też Pepperl+Fuchs, który jest innowatorem m.in. w zakresie barier iskrobezpiecznych i różnych urządzeń elektrycznych oraz elektronicznych z certyfikatem ATEX. Podobnie jest z firmami Turck, Weidmüller oraz Phoenix Contact, które oferują moduły ochronne, urządzenia komunikacyjne i szereg dalszych produktów z omawianego zakresu. Turck jest również bardzo rozpoznawalnym w branży producentem czujników ATEX, podobnie zresztą jak steute.

Lista z popularnymi markami zawiera wiele nazw firm, które są również liderami w swoich obszarach rynku. Przykładowo znajdziemy tu przedsiębiorstwa takie jak SEW-Eurodrive (producent silników i napędów), WERMA (znany wytwórca sygnalizatorów świetlnych i dźwiękowych) czy Argo-Hytos (wytwórca komponentów hydraulicznych).

Warto też zauważyć, że na omawianej liście znalazły się też krajowe firmy będące dystrybutorami podzespołów oraz integratorami systemów. W pierwszym przypadku przykładem jest Dacpol, który nie tylko dostarcza szeroką gamę wyrobów ATEX, ale też prowadzi szkolenia z omawianego zakresu. Do drugiej kategorii należy Grupa ASE - oferująca zarówno wdrożenia systemów, jak też szkolenia specjalistyczne i konsulting z opisywanego sektora.

Na koniec informacja o poprzednim informatorze (IRA 2019) - w analizie analogicznej do tej obecnej omówiony został rynek pod względem wartości, działający w branży dostawcy, a także tematyka związana z przepisami w omawianej dziedzinie. Polecamy lekturę opracowania!

|

Ofertę dostawców w podziale na typ firmy oraz oferowane marki znaleźć można w poprzednim wydaniu informatora. |

Powiązane treści

Świat Radio

14,90 zł Kup teraz

Elektronika Praktyczna

18,90 zł Kup teraz

Elektronika dla Wszystkich

18,90 zł Kup teraz

Automatyka, Podzespoły, Aplikacje

15,00 zł Kup teraz

IRA - Informator Rynkowy Automatyki

0,00 zł Kup teraz

Elektronik

15,00 zł Kup teraz

IRE - Informator Rynkowy Elektroniki

0,00 zł Kup teraz