Sprzedaż robotów na świecie wzrastała od dłuższego czasu o kilka, kilkanaście procent rocznie, a w ostatnich latach na tym rynku zachodzą również istotne zmiany wśród odbiorców tych maszyn. Tempo rozwoju branży szacować można na podstawie dostępnych danych statystycznych oraz przybliżonych prognoz w tych gałęziach przemysłu i dziedzinach, gdzie roboty znajdują zastosowanie obecnie lub w przyszłości.

W szczególności rynek robotyki opisywany jest w różnych raportach, w tym "World Robotics", który przygotowywany jest co roku przez IFR Statistical Department pod egidą VDMA Robotics+Automation. Raport ten jest również źródłem większości informacji przedstawianych w artykule.

ROBOTYKA PRZEMYSŁOWA NA ŚWIECIE

Od momentu pojawienia się robotów przemysłowych w zastosowaniach komercyjnych, czyli mniej więcej od końca lat 60. zeszłego wieku, określana jest przybliżona liczba sprzedawanych co roku tego typu jednostek. Przyjmując, że okres serwisowania i pracy jednego urządzenia wynosi od 12 do 15 lat, całkowitą liczbę działających w 2007 roku robotów oszacowano na około miliona sztuk. Przewiduje się też, że do końca 2010 roku ich liczba wzrośnie o 200 tysięcy.

Największy udział w rynku robotyki ma sprzedaż robotów przemysłowych. W 2005 roku sprzedano 125 tysięcy jednostek, co było najwyższą liczbą zarejestrowaną w historii. Rok później sprzedaż spadła o 11%, natomiast w 2007 roku w porównaniu z rokiem poprzednim sprzedaż znów wzrosła o 5%.

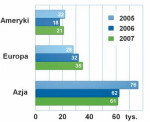

Zgodnie z najnowszym raportem World Robotics, rozwój zautomatyzowanych procesów produkcyjnych i zapotrzebowanie na roboty przemysłowe różniło się w trzech największych regionach przemysłowych – Azji, Ameryce i Europie (tabela 1). Po wysokich nakładach na zakup robotów w latach 2004–2005 zmalała liczba sprzedanych urządzeń w Ameryce i Azji, natomiast w zauważalnym stopniu wzrosła w Europie (patrz rys. 1).

Od kilku lat zachodzą również istotne zmiany, jeżeli chodzi o gałęzie przemysłu będące głównymi odbiorcami robotów. W 2006 roku ich rokroczna sprzedaż zmalała w przemyśle motoryzacyjnym o 17%, natomiast w przemyśle elektrotechnicznym i elektronicznym – o 34%. Do 2010 roku przewidywany jest też wolniejszy wzrost niż w latach poprzednich.

Spowodowane jest to stagnacją w przemyśle motoryzacyjnym, a co za tym idzie mniejszymi niż dotychczas inwestycjami w tym sektorze. Dotyczy to w szczególności regionów, gdzie branża ta jest już silnie rozwinięta – Europy Zachodniej, Ameryki Północnej, Japonii i Korei Południowej. Relokacja fabryk do krajów o niższych dochodach, konsolidacja miejsc produkcji i koncentracja zakładów w węzłach produkcyjnych mogą spowodować, że zmniejszy się tam roczne zapotrzebowanie na nowe roboty.

W sektorze motoryzacyjnym zaczęło tymczasem rosnąć znaczenie takich krajów, jak Chiny, Indie, Rosja oraz Turcja, gdzie wzrosły inwestycje w zrobotyzowane linie produkcyjne. Ponadto zaobserwowano wzrost udziału robotów odnawianych, modernizowanych i dostosowywanych do nowych zadań. Na rynku robotyki przemysłowej znacząco wzrosły inwestycje w pozostałych gałęziach przemysłu, czyli tzw. general industry.

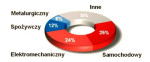

Obejmują one w szczególności branżę metalową, chemiczną oraz spożywczą, w których liczba zakupionych urządzeń w 2006 roku wzrosła o 25%. Istotne stają się nowe obszary zastosowań robotów – np. na rynku budowlanym, platform do operacji logistycznych oraz mikromontażu. Firmy dostarczające urządzenia tego typu rozwijają nowe aplikacje pozwalające na współpracę ludzi i maszyn, wyposażone w zaawansowane systemy HMI (Human Machine Interface) i przeznaczone dla mniejszych zakładów produkcyjnych. Coraz częściej stosowane są zaawansowane technologie wizyjne i nowe rodzaje czujników. Szacuje się, że w kolejnych latach zapotrzebowanie na roboty w tego typu nowych obszarach zastosowań wzrośnie.

RYNEK AMERYKAŃSKI I AZJATYCKI

Omówienie rozwoju rynku robotów w Europie warto jest poprzedzić dyskusją zmian w tym sektorze w innych regionach świata. Szczególnie ważna jest analiza rynku amerykańskiego i azjatyckiego z położeniem nacisku na przemysł motoryzacyjny.

Całkowita sprzedaż robotów przemysłowych w roku 2007 wyniosła w USA 16,5 tysiąca sztuk, natomiast w Kanadzie – 2,9 tysiąca jednostek. Zwiększyła się ona sumarycznie o 17% w stosunku do stanu z 2006 roku, kiedy zanotowano spadek o 18%.

Redukcja sprzedaży spowodowana była wówczas głównie zmniejszaniem się popytu ze strony motoryzacji w Ameryce Północnej, a jednocześnie dużymi inwestycjami w tym sektorze przez producentów z Japonii. W 2007 roku sprzedaż ponownie wzrosła o 52%.

W odróżnieniu od reszty analizowanych regionów zanotowano spadek inwestycji w takich gałęziach jak przemysł metalowy oraz chemiczny, a także duży wzrost w przemyśle elektrotechnicznym i elektronicznym (podwojenie liczby sprzedanych robotów w roku 2006).

Znaczące zmiany zachodzą w przemyśle motoryzacyjnym, napędzającym wskaźniki sprzedaży robotów. W USA firmy należące do "wielkiej trójki", czyli General Motors, Ford i Chrysler, pomimo redukcji produkcji, będą musiały zainwestować w robotyzację, aby utrzymać wysoką jakość wytwarzanych pojazdów i być konkurencyjne w stosunku do producentów japońskich i europejskich.

Istotną rolę zaczynają odgrywać takie kraje, jak Brazylia i Meksyk, w których powstają nowe centra produkcyjne przemysłu motoryzacyjnego finansowane przez firmy z USA oraz, w pewnym stopniu, z Chin i Indii. Liczbę działających robotów na rynku amerykańskim szacowano w roku 2006 na 167 tysięcy i przewiduje się dalszy wzrost do 210 tysięcy w 2010 roku. Tak więc znajdzie się tam 20% wszystkich działających robotów na świecie.

W przypadku rynku azjatyckiego wyróżnia się z kolei cztery kraje, które odpowiadają za większość popytu na roboty – są nimi Japonia, Korea Południowa, Chiny i Indie. W 2007 roku na rynku azjatyckim (włączając Australię) sprzedano 70 tysięcy robotów, przy czym w samej Japonii – kraju o największej na świecie liczbie działających robotów przemysłowych – 38 tysięcy.

Było to o 2% więcej niż w 2006 roku, kiedy zanotowano znaczący spadek o 26% wynikający z obniżenia inwestycji w przemyśle motoryzacyjnym i elektronicznym. W przypadku Korei w tym samym roku zanotowano spadek sprzedaży o 17% i o kolejne 4% w roku 2007, co wynikało głównie z redukcji zakupów w sektorze motoryzacyjnym. Krajem, w którym w 2007 roku odnotowano wzrost sprzedaży, były Chiny (o 15% do 6,5 tysiąca robotów). W przypadku pozostałych państw, tj. Indonezji, Malezji, Filipin, Singapuru, Tajlandii i Wietnamu, stwierdzono wzrost sprzedaży o 20%.

Na rynek azjatycki, po znaczącym spadku w 2006 roku, wracała stopniowo koniunktura. Oprócz niewielkiego wzrostu zakupów robotów w sektorze motoryzacyjnym, istotnymi nabywcami stały się firmy obsługujące inne gałęzie przemysłu. Do 2010 roku tempo wzrostu inwestycji będzie najniższe w Japonii i Korei, a najszybciej rozwijającym się rynkiem sprzedaży robotów mogą być Indie.

W przypadku Chin wzrost inwestycji nie będzie tak szybki ze względu na nadwyżki produkcji oraz restrykcje nakładane przez rząd. Liczbę działających w Azji robotów szacowano pod koniec 2007 roku na 490 tysięcy. Przewiduje się dalszy wzrost do poziomu 580 tysięcy w 2010 roku, co oznacza, że prawie połowa wszystkich działających na świecie robotów znajdzie się w tym regionie.

| Tabela 1. Liczba działających robotów przemysłowych w różnych regionach świata (w tys. sztuk) | ||||

| Kraj | 2005 | 2006 | 2007* (szacunkowo) |

2010** (prognoza) |

| Ameryka | 143,6 | 154,6 | 167,1 | 209 |

| Kanada, USA, Meksyk | 139,9 | 150,7 | 162,4 | 200,9 |

| Ameryka Południowa i Środkowa | 3,6 | 3,9 | 4,7 | 8,1 |

| Azja | 481,6 | 479 | 500,5 | 579,9 |

| Japonia | 373,4 | 351,6 | 355 | 362,9 |

| Korea Południowa | 61,5 | 68,4 | 73,6 | 94 |

| Chiny | 11,5 | 17,3 | 23,9 | 47 |

| Indie | 1 |

1,9 |

3,5 |

14,1 |

| Europa | 296,9 | 315,6 | 329,8 | 380 |

| Niemcy | 126,3 | 132,5 | 137,9 | 147,4 |

| Włochy | 56,2 | 60 | 63,8 | 72 |

| Europa Środkowa i Wschodnia | 9,4 | 10,7 | brak danych | brak danych |

| Afryka | 0,6 | 1 |

1,7 |

4,4 |

| Sumarycznie | 922,8 | 950,9 | 999,1 | 1173,3 |

WZROST SPRZEDAŻY W EUROPIE

Od 2006 roku sprzedaż robotów przemysłowych w Europie rośnie rokrocznie o średnio 11%. W zeszłym roku sprzedano 35 tysięcy jednostek, co było głównie rezultatem wzrostu inwestycji w innych gałęziach przemysłu niż przemysł motoryzacyjny.

W tym ostatnim, podobnie jak na całym świecie, stwierdzono spadek popytu na roboty. W Niemczech, największym rynku robotów przemysłowych w Europie, sumaryczna sprzedaż wzrosła o 29% do 15 tys. jednostek, co było największą zanotowaną liczbą w tym kraju.

Było to głównie wynikiem wzrostu zamówień w przemyśle metalowym, chemicznym (przetwórstwo plastiku i gumy) oraz spożywczym (napoje i żywność). Co ciekawe, zapotrzebowanie na roboty w przemyśle motoryzacyjnym również wzrosło po nieznacznej stagnacji w 2006 roku. Niemcy, jako miejsce produkcji samochodów, obsługują prawie nasycony rynek w Europie Zachodniej i rekordowy zakup w tym sektorze został osiągnięty w 2004 roku.

Włochy – drugi z największych europejskich nabywców robotów – zmniejszyły w 2007 roku zapotrzebowanie o 10% do 5,5 tysiąca urządzeń. Najwięcej inwestycji dotyczyło zakładów przetwórstwa wyrobów plastikowych i metalowych. Roczna sprzedaż robotów we Francji zmalała o 10% do 2,8 tys. sztuk po stosunkowo stałym zapotrzebowaniu w latach 2001-2006, czego powodem była stagnacja w przemyśle w tym regionie.

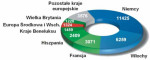

Sprzedaż robotów w Hiszpanii, Wielkiej Brytanii oraz Szwecji również spadła. W krajach Europy Środkowej i Wschodniej zanotowano wzrost inwestycji o 56%, głównie w Polsce i Czechach. Zestawienie liczby sprzedanych robotów w różnych krajach europejskich w ostatnich dwóch latach przedstawiono na rys. 2.

W 2007 roku firmy związane z przemysłem motoryzacyjnym zwiększyły inwestycje w Europie o 35%, w pozostałych sektorach sprzedaż robotów wzrosła o 25%. W przemyśle chemicznym najważniejszym użytkownikiem robotów przemysłowych stały się zakłady wytwarzające elementy gumowe. Przemysł metalowy, szklarski oraz spożywczy stały się także istotnymi sektorami inwestującymi w robotyzację.

W przypadku robotów spawalniczych sprzedaż w 2007 roku utrzymywała się praktycznie na stałym poziomie w porównaniu z rokiem 2006. Wzrost sprzedaży o 20% stwierdzono w przypadku operacji manipulacyjnych (pakowanie, podawanie, pozycjonowanie), przy formowaniu elementów z plastiku oraz przy badaniach jakości.

W operacjach montażowych zapotrzebowanie wzrosło o 42%, a w przemyśle przetwórczym o 5%. W przypadku innych zastosowań popyt na roboty spadł. Zaobserwowano też, że w przemyśle motoryzacyjnym zmalało zapotrzebowanie na roboty spawalnicze, natomiast znacząco wzrosło na roboty do operacji manipulacyjnych. W 2007 roku liczba robotów przemysłowych w Europie wzrosła do 330 tys., co stanowi 33% wszystkich urządzeń tego typu na całym świecie.

|

Fanuc Robotics

Robotyka rozwija się na zasadzie efektu śnieżnej kuli – im więcej robotów stosowanych jest w danym regionie lub branży, tym więcej ludzi przekonuje się, że jest to opłacalne. Obecnie zniknęły główne bariery robotyzacji w Polsce, takie jak wysoka cena robotów, niskie koszty pracy czy przewaga popytu na pracę w stosunku do podaży. Główną barierą, która wciąż pozostaje, jest brak wiedzy na temat możliwości i opłacalności stosowania robotów. Ową wiedzę przekazywać możemy wszyscy – producenci i integratorzy robotów, placówki badawczo-naukowe, szkoły i uczelnie, a także media i prasa.

Prym w robotyzacji wiedzie branża motoryzacyjna. Nawiasem mówiąc, prawdziwy rozwój robotyzacji rozpoczął się w latach siedemdziesiątych właśnie od przemysłu motoryzacyjnego. Obecnie najbardziej obiecującym rynkiem wydaje się przemysł produkcji ogniw solarnych. Jest to gałąź przemysłu wprost stworzona do robotyzacji ze względu na wysokie wymagania co do precyzji montażu, gabarytów oraz wymaganej czystości produkcji. Najwięcej nabywców znajdują roboty spawalnicze, zgrzewalnicze, paletyzujące i lakiernicze. Trudno tu mówić o różnicach w stosunku do rynku europejskiego w całości. Największe kraje europejskie różnią się dość mocno pomiędzy sobą pod względem najczęściej stosowanych aplikacji robotyki. Zaryzykowałbym stwierdzenie, że Polska akurat dobrze odzwierciedla trendy rozwoju robotyki w Europie.

Zmianą wartą odnotowania jest bardzo duży przyrost robotów sprzedawanych w Polsce. Tylko w tym roku zostało u nas zainstalowane ponad 1000 nowych robotów, co stanowi prawie 1/3 wszystkich robotów zainstalowanych w polskim przemyśle od 35 lat! Wzrost liczby robotów znacznie ułatwi wzrost w branży robotyki w kolejnych latach. Spadek aktywności branży motoryzacyjnej będzie na pewno odczuwalny, wpłynie on również negatywnie na inne branże. Niemniej jednak w Polsce mamy na tyle duży dystans do nadrobienia w robotyzacji w stosunku do reszty Europy, że można śmiało oczekiwać wzrostów na tym rynku. Poszukiwanie nowych branż będzie wymuszone nie tylko na skutek kryzysu ekonomicznego, ale również ze względu na wzrastającą konkurencję w dotychczas zagospodarowanych rynkach zbytu. |

Konrad Grohs

Konrad Grohs

Gęstość robotyzacji

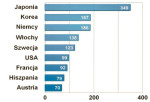

Rys.4. Liczba robotów przypadająca na 10 tysięcy pracowników w wybranych krajach w 2006 roku

W celu oszacowania stopnia robotyzacji danego regionu stosowane są różne wskaźniki. Jednym z nich jest tzw. gęstość robotyzacji (robot density) określana jako liczba robotów przemysłowych przypadających na 10 tys. osób zatrudnionych w zakładach przemysłowych. W latach 2001–2006 zatrudnienie w przemyśle nieznacznie spadło, natomiast liczba instalowanych robotów wzrosła. Na pierwszym miejscu pod względem gęstości robotyzacji była Japonia z 349 robotami, natomiast kolejna Republika Korei ze 187 robotami na 10 tys. zatrudnionych w przemyśle. W Europie na początku 2007 roku najwyższą gęstością robotyzacji charakteryzowały się Niemcy, gdzie gęstość robotyzacji wynosiła 186, kolejnymi krajami były Włochy, Szwecja i Finlandia. Kraje Europy Środkowej i Wschodniej charakteryzowały się natomiast gęstościami wynoszącymi poniżej 40. Pomimo istotnych różnic w stopniu robotyzacji w różnych krajach europejskich, należy podkreślić, że kilka z nich charakteryzuje się znacznie większą gęstością robotyzacji niż Stany Zjednoczone, gdzie wynosi ona 99. Interesującym faktem jest większa o 90% gęstość robotyzacji w Niemczech niż w USA! Wiodącą rolę w zwiększaniu liczby robotów w przemyśle pełni sektor motoryzacyjny, dla którego gęstość robotyzacji w wybranych krajach wynosi odpowiednio: Japonia – 1820, Włochy – 1630, Niemcy – 1220, Francja – 1160 i USA – 830. Jest to najbardziej zrobotyzowany sektor, w którym jeden robot przypada średnio na 10 pracowników. |

|

Prezes Zarządu Wikpol

Obserwujemy szybki wzrost zapytań o aplikacje z robotami przemysłowymi przeznaczonymi do różnych branż. W Polsce, podobnie jak w innych krajach, potrzeba automatyzacji jest duża, a do tego zaczęto dostrzegać liczne korzyści, zwłaszcza finansowe z zastosowania robotów w tym procesie.

Przez długi czas w Polsce była tania siła robocza. Nie opłacało się inwestować w roboty, ponieważ czas zwrotu inwestycji był bardzo długi. Poza tym kiedyś roboty były dużo mniej dostępne niż obecnie. W krajach wysoko uprzemysłowionych jak Niemcy czy Korea Południowa koszty pracy w połączeniu z brakiem ludzi do pracy niemalże wymusiły stałe dążenie do automatyzacji, a zmiany w podaży robotów spowodowały, że są one najbardziej atrakcyjnym i uniwersalnym urządzeniem pozwalającym zautomatyzować wiele różnych procesów.

Paletyzacja, depaletyzacja oraz zbiorcze pakowanie produktów ze względu na powtarzalność wykonywanych czynności oraz potrzebę przenoszenia często dużych ciężarów stanowią typowe zadania realizowane przez roboty przemysłowe. Systemy zrobotyzowane charakteryzują się perfekcyjną powtarzalnością ruchów oraz dużą szybkością pracy. Zastosowanie zrobotyzowanych stanowisk pozwala na optymalne wykorzystanie często małej przestrzeni w zakładzie. Dla przedsiębiorstw sprawą bardzo istotną jest zapewnienie elastyczności działania tak, aby móc szybko reagować na wymagania i potrzeby rynku. Niesie to za sobą konieczność gotowości do zmian w produkowanym asortymencie. Roboty przemysłowe szybko można dostosować do nowego profilu produkcji. Argument ten powoduje, że w chwili obecnej inwestycja w robotykę stanowi kierunek działania obarczony najmniejszym ryzykiem inwestycyjnym. Robot, którego chcemy „zwolnić z pracy”, znajdzie zastosowanie w innej lokalizacji. Jedyny koszt to adaptacja chwytaka i otoczenia robota, co w porównaniu do kosztów nowej inwestycji jest bardzo niskim nakładem finansowym. Zatem jest to rozwiązanie, z którym użytkownik, bez względu na okoliczności, wiąże się na długi czas. Poza tym daje gwarancję adaptacji do istniejących warunków produkcyjnych. Na końcu pragnę zwrócić uwagę, że projekty z robotami przemysłowymi często są po prostu tańsze w zakupie i eksploatacji, a niekiedy umożliwiają automatyzację bardzo trudnych do zautomatyzowania procesów. |

Zbigniew Kominek

Zbigniew KominekPROGNOZY DLA EUROPY NA KOLEJNE LATA

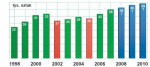

W 2007 roku szacowano, że na rynku europejskim liczba sprzeda nych robotów przemysłowych wzrośnie o 10%. Miało być to wynikiem ponownego wzrostu inwestycji w sektorze motoryzacyjnym oraz w innych gałęziach przemysłu. Pomiędzy rokiem 2008 i 2010 spodziewany jest roczny przyrost o 5% (patrz rys. 3). Należy jednak zaznaczyć, że prognoza ta bazuje na danych za poprzednie lata i nie uwzględnia wpływu kryzysu finansowego na rozwój przemysłu. Z tych powodów należy traktować ją jako przybliżenie o dokładności zależnej od wydarzeń, które nastąpią w gospodarkach światowych w najbliższych miesiącach.

W latach 2008-2010 w niemieckim przemyśle motoryzacyjnym nie są spodziewane znaczące inwestycje w nowe roboty. Zmiany będą związane głównie z wymianą istniejących robotów oraz ich renowacją. Widoczna będzie także potrzeba elastycznego dostosowania produkcji do nowych modeli samochodów, wzrost dotyczyć może też firm wykonujących podzespoły motoryzacyjne. Ponadto zyskają na znaczeniu inne gałęzie przemysłu.

W tym roku wzrost całkowitego zapotrzebowania na roboty w Niemczech szacowany jest na około 20%, a we Włoszech na 5% do 10%. Rynek robotyki w krajach Europy Środkowej i Wschodniej (w tym w Polsce) odniesie korzyści z relokacji miejsc produkcji przemysłu motoryzacyjnego z krajów Europy Zachodniej.

Bardzo atrakcyjnym miejscem produkcji dla międzynarodowego przemysłu motoryzacyjnego staje się Turcja, gdzie znacznie wzrósł eksport samochodów i części samochodowych. W tym kraju obecnie produkowanych jest więcej samochodów niż w Wielkiej Brytanii lub Szwecji. W Rosji znaczna poprawa na rynku stymuluje inwestycje w przemysł samochodowy, metalowy, maszynowy, chemiczny, spożywczy, a także istotny ze względu na zasoby naturalne – przemysł paliwowy. Całkowita liczba robotów może, zgodnie z prognozami z połowy bieżącego roku, wzrosnąć w Europie do 2010 roku do 380 tysięcy jednostek.

|

Roboty przemysłowe w Polsce

Roboty przemysłowe w Polsce

| TABELA. Wybrani krajowi dostawcy robotów przemysłowych | ||

| Nazwa firmy | Oferowane marki robotów | WWW dostawcy |

| ABB | ABB | www.abb.pl |

| Abis | Kawasaki, Fanuc Robotics | www.abis.krakow.pl |

| Astor | Kawasaki Robotics | www.astor.com.pl |

| Automationstechnik | Yamaha | www.automationstechnik.pl |

| BIAP | ABB, Fanuc Robotics, Kawasaki Robotics, Mitsubishi | www.biap.com.pl |

| Cloos Polska | Carl Cloos Schweiss Technik | www.cloos.pl |

| Comau Poland | Comau | www.comau.com |

| Fanuc Robotics Polska | Fanuc Robotics | www.fanucrobotics.pl |

| KM-System | Remak | www.km-system.pl |

| Kontech | Toshiba | www.kontech.com.pl |

| Markon | Fanuc Robotics, ABB | www.markon.pl |

| PIAP | Kuka Robotics, Fanuc Robotics, ABB, Toshiba, PIAP | www.piap.pl |

| Pro-Control | ABB, Fanuc Robotics, Kawasaki | www.pro-control.pl |

| TB-Automation | Adept, Autorotor | www.tb-automation.com.pl |

| Technika Spawalnicza | Panasonic, Gudel, Dinse, Thielmann | www.techspaw.com |

| Wikpol |

Fanuc Robotics, Kawasaki | www.wikpol.com.pl |

Robotyzacja się opłacaJednym ze sposobów obniżania kosztów produkcji jest jej przeniesienie do krajów, gdzie wytwarzane mogą być taniej, np. dzięki mniejszym kosztom zatrudniania pracowników. Jest to jednak coraz trudniejsze, ponieważ także w tych regionach wzrastają wymagania dotyczące kwalifikacji kadry, zarobków, a także jakości produkowanych wyrobów. Z tych powodów sposobem redukcji kosztów jest automatyzacja linii produkcyjnych. Zakup urządzeń takich jak roboty ma na celu również zatrzymanie produkcji w krajach rozwiniętych, przy jednoczesnym zwiększaniu jakości produkowanych wyrobów. Pomimo że robotyzacja linii produkcyjnych wymaga ich odpowiedniego zmodernizowania lub zaprojektowania, znacznie poprawia się elastyczność i ciągłość produkcji. Często roboty zastępują też ludzi tam, gdzie wykonywana praca jest niebezpieczna i uciążliwa. |

ROBOTYKA SERWISOWA

Obszarem o rosnącym znaczeniu dla rynku staje się robotyka serwisowa. Istotną grupą są tutaj roboty do użytku profesjonalnego, których zainstalowano do końca 2006 roku 40 tysięcy. Największą grupę 9 tysięcy urządzeń stanowiły roboty do zastosowań militarnych, ochrony oraz roboty ratunkowe.

Szczególnie popularne były bezzałogowe pojazdy wykorzystywane w technice wojskowej. Pozostałe roboty serwisowe to dojarki (16%), systemy podwodne (14%), roboty do czyszczenia basenów (14%), roboty do rozbiórki budynków (10%), roboty medyczne i chirurgiczne (9%) oraz platformy mobilne (8,4%). W latach 2008–2010 szacowany jest wzrost liczby działających robotów serwisowych o kolejnych 40 tysięcy.

Jednym z największych i najdynamiczniej rozwijających się obszarów robotyki stają się roboty do użytku osobistego i domowego. Na początku 2007 roku szacowano, że stosowanych jest ok. 3,5 miliona urządzeń tego typu. Jednak ich wartość wynosiła tylko 20% wartości wszystkich działających robotów. Najpopularniejszymi dotychczas obszarami zastosowań były roboty pomagające w zarządzaniu domem, wykonujące takie zadania, jak odkurzanie lub koszenie trawy oraz roboty służące rozrywce i edukacji.

Autorzy raportu "World Robotics" przewidują, że w ciągu najbliższych 10 lat znacząco wzrośnie zapotrzebowanie na roboty służące do pomocy osobom starym i niepełnosprawnym. Trend ten wynika ze zmian demograficznych dokonujących się na świecie oraz coraz większych możliwości systemów i urządzeń zrobotyzowanych.

Wiodące ośrodki naukowe prowadzą intensywne badania w tym kierunku, proponując roboty o wysokiej autonomii i szerokim zakresie wykonywanych zadań oraz charakteryzujące się swobodną komunikacją z człowiekiem. Kolejne silnie rozwijane obszary zastosowań robotów serwisowych to transport publiczny, ochrona oraz nadzór i inwigilacja. W najbliższych latach przewidywany jest dalszy wzrost sprzedaży robotów do użytku domowego i osobistego. Szacuje się, że liczba wszystkich urządzeń tego typu wyniesie około 7 milionów.

|

Dyrektor Działu Robotów Przemysłowych Astor

Niska gęstość robotyzacji w Polsce wiąże się z historią polskiego przemysłu oraz od niedawna dopiero zmieniającymi się kosztami pracy. Jeszcze kilka lat temu po prostu nie opłacało się inwestować w roboty przemysłowe. Teraz sytuacja się zmienia i trend ten odwraca się na korzyść robotyzacji. W Polsce z roku na rok zwiększa się liczba instalowanych robotów. Można sądzić, że kolejne firmy produkcyjne dostrzegają w nich szansę na poprawę wydajności, jakości i redukcję kosztów. Przyczyniają się też one do większej konkurencyjności przedsiębiorstw na rynku. Dodatkowo możliwość skorzystania z dofinansowania środkami unijnymi jest ważnym elementem intensyfikującym inwestycje w tym obszarze.

W kraju roboty przemysłowe najczęściej stosuje się w aplikacjach paletyzacji, pakowania, przenoszenia, obsługi maszyn, zgrzewania i spawania. Po roboty coraz chętniej sięgają małe i średnie przedsiębiorstwa produkcyjne.

Zarówno na świecie, jak i w Polsce, głównym odbiorcą robotów jest nadal przemysł motoryzacyjny. Najbardziej obiecującymi są zastosowania robotów w aplikacjach paletyzacji i pakowania oraz obsługi maszyn w różnych gałęziach przemysłu. Warto także wspomnieć o przemyśle metalowym, czyli zastosowaniu robotów w spawaniu i technologiach pochodnych.

Jest to stosunkowo młody rynek i podlega praktycznie ciągłym zmianom. Dodatkowo pojawiają się na nim nowi producenci robotów, którzy wcześniej nie działali na naszym obszarze. Zmniejszona aktywność przemysłu motoryzacyjnego na pewno wpłynie na ich aktywność, jednak poszukiwanie klientów poza motoryzacją w praktyce zawsze miało miejsce. Jeżeli zmniejszanie się popytu ze strony przemysłu motoryzacyjnego będzie się pogłębiać, może okazać się konieczne zintensyfikowanie tych poszukiwań. |

Maciej Kaczmarek

Maciej KaczmarekPODSUMOWANIE

Boom inwestycyjny w okresie 2004-2005, szczególnie w przemyśle motoryzacyjnym, był wyjątkowo korzystny dla producentów robotów. W kolejnych latach sprzedaż w tym sektorze zaczęła maleć na całym świecie, jednak znacząco wzrosło zapotrzebowanie w innych gałęziach przemysłu i będzie ono nadal stymulowało rynek robotów przemysłowych w kolejnych latach.

Powinno się to przełożyć na wzrost inwestycji w granicach od 2% do 15% rocznie w zależności od regionu. Coraz więcej firm, które nie będą przenosić swoich zakładów produkcyjnych do krajów o tańszej sile roboczej, będzie inwestowało w robotyzację linii produkcyjnych. Można też przewidywać, że coraz więcej robotów sprzedawanych będzie do krajów, których znaczenie na rynku globalnym rośnie.

Dotyczy to m.in. Chin, Indii, Brazylii, Meksyku, zaś w Europie – Turcji, Rosji oraz krajów Europy Środkowej i Wschodniej, w tym Polski. Istotna staje się robotyzacja niewielkich zakładów produkcyjnych. Coraz bardziej znaczący będzie także rynek robotów serwisowych, jednak jego udział w całkowitych zyskach firm dostarczających roboty utrzyma się na dotychczasowym poziomie.

Jakub Możaryn, Zbigniew Piątek

|

Źródłem większości wykorzystanych danych rynkowych i prognoz jest raport "World Robotics" przygotowywany przez IFR Statistical Department, VDMA Robotics+Automation. |