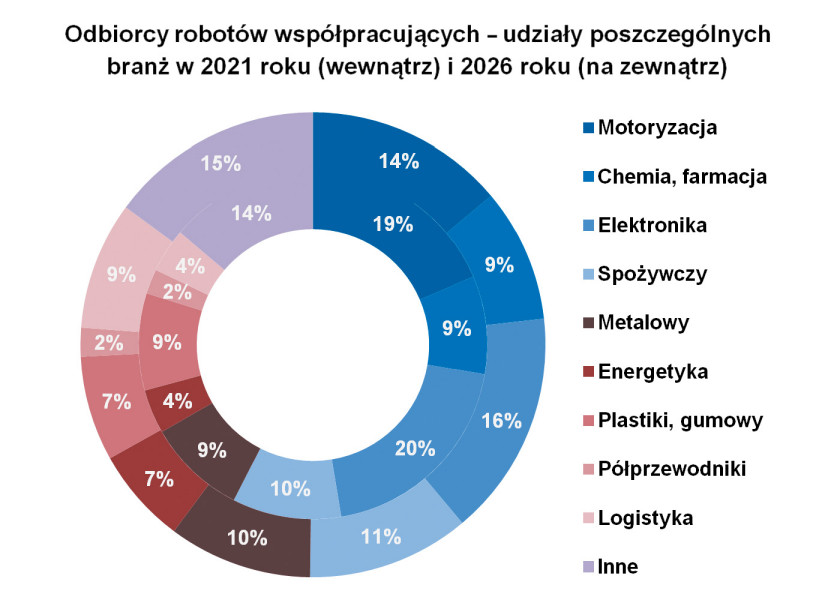

Motorem wzrostów był sektor elektroniczny, który po raz pierwszy wyprzedził motoryzację, wieloletniego lidera tej branży. Tym jednak, co zasługuje na szczególną uwagę, jest rozwijający się w jej obrębie sektor cobotyki. Chociaż ciągle stanowi on procentowo niewielki fragment całego rynku robotyki, perspektywy są obiecujące, zaś w okresie 2021‒2026 jego wartość, wg przedstawicieli Interact Analysis, wzrośnie dwukrotnie.