CZĘŚĆ 1: TECHNOLOGIE I ZASTOSOWANIA

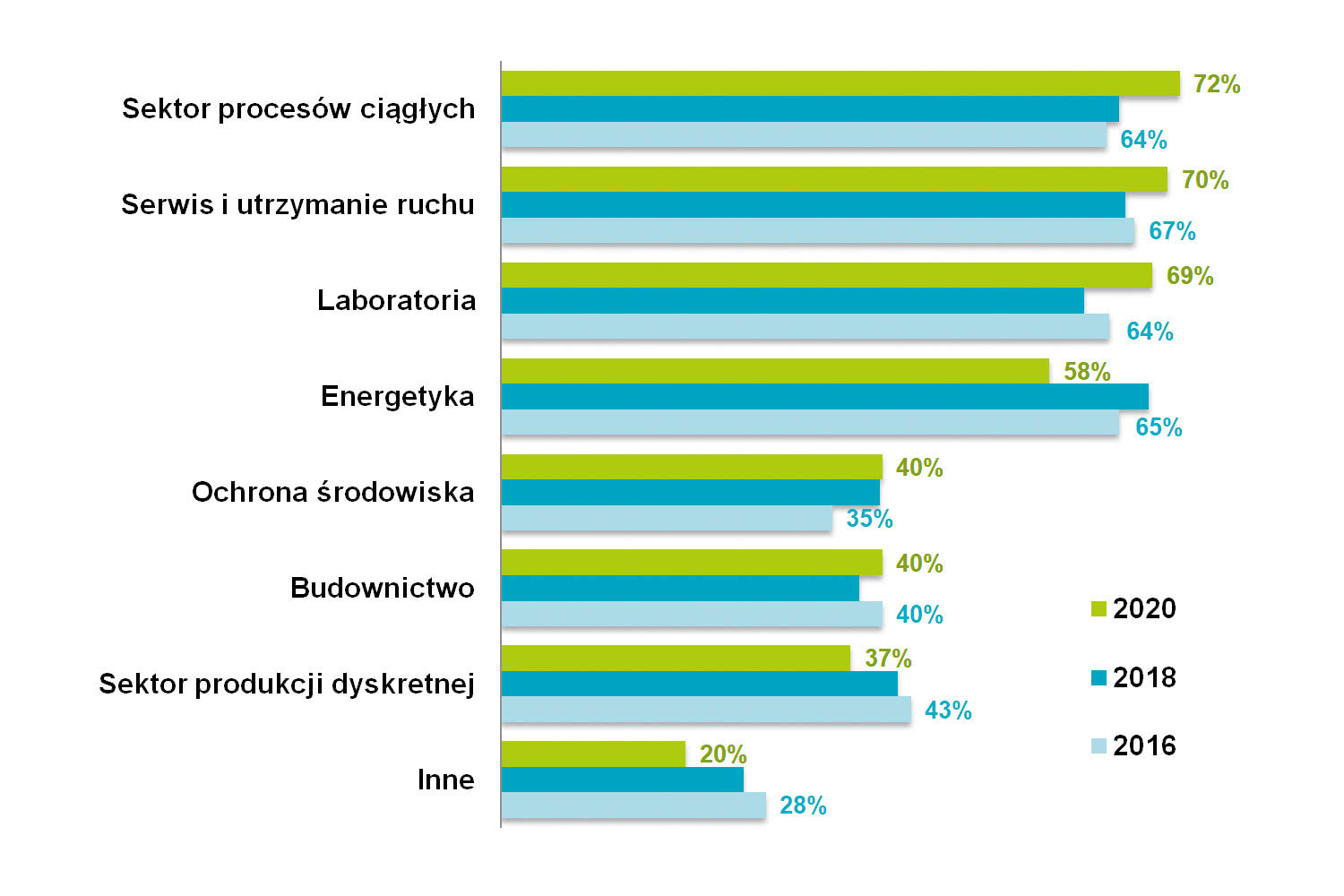

Przenośne urządzenia pomiarowe stanowią przede wszystkim wyposażenie serwisantów, zakładowych służb utrzymania ruchu, elektroinstalatorów oraz innych osób dokonujących pomiarów oraz zajmujących się diagnostyką instalacji, a także badaniem stanu technicznego urządzeń i kontrolą czynników środowiskowych. Patrząc na to pod kątem branż będących najczęstszymi odbiorcami aparatury, należy tu wskazać przede wszystkim przemysł (procesy ciągłe, serwis, utrzymanie ruchu), sektor laboratoryjny / R&D oraz energetykę (patrz rys. 1). Jak widać na wykresie – trzy pierwsze kategorie awansowały w stosunku do poprzednich lat, zaś energetyka spadła o kilka punktów procentowych. Kolejne miejsca zajmowały (i nadal zajmują): ochrona środowiska, budownictwo oraz zastosowania w produkcji dyskretnej.

Z JAKIEJ APARATURY KORZYSTA PRZEMYSŁ?

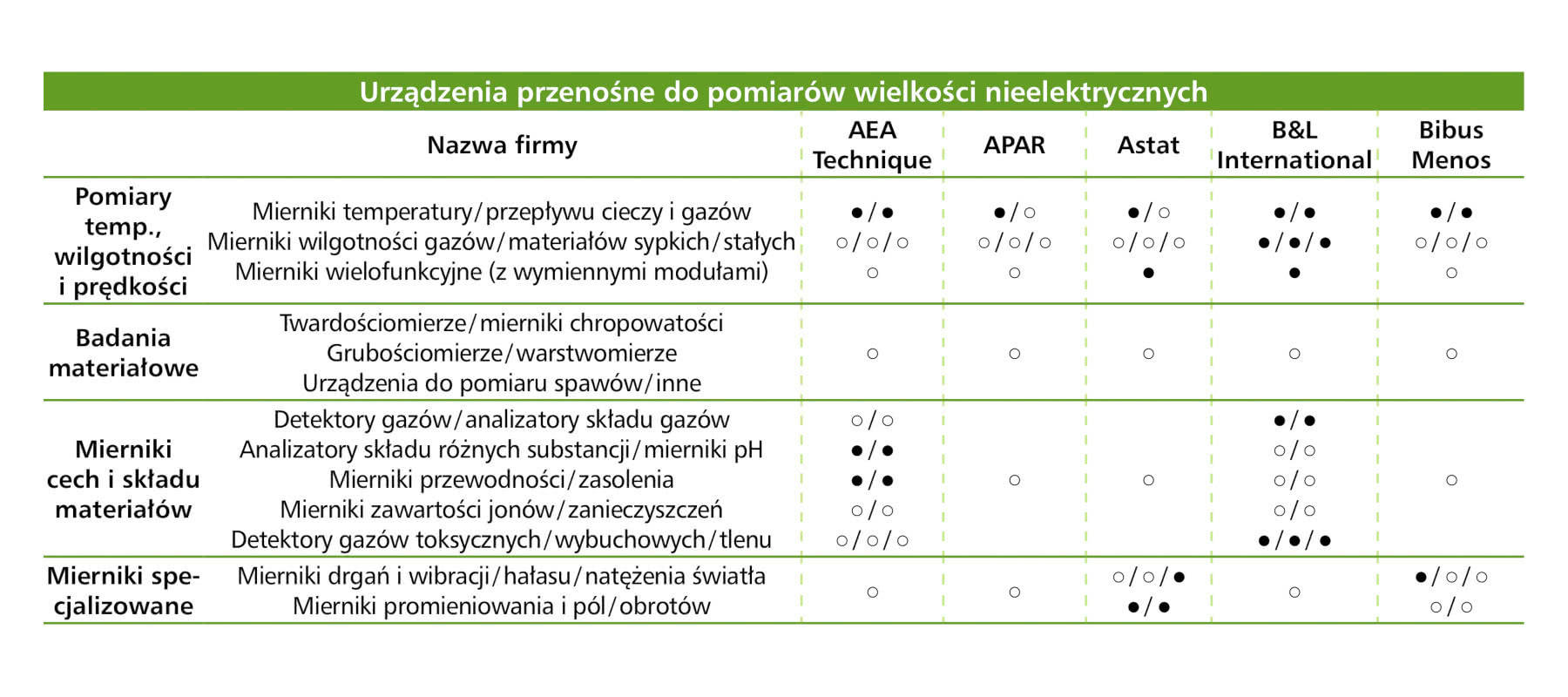

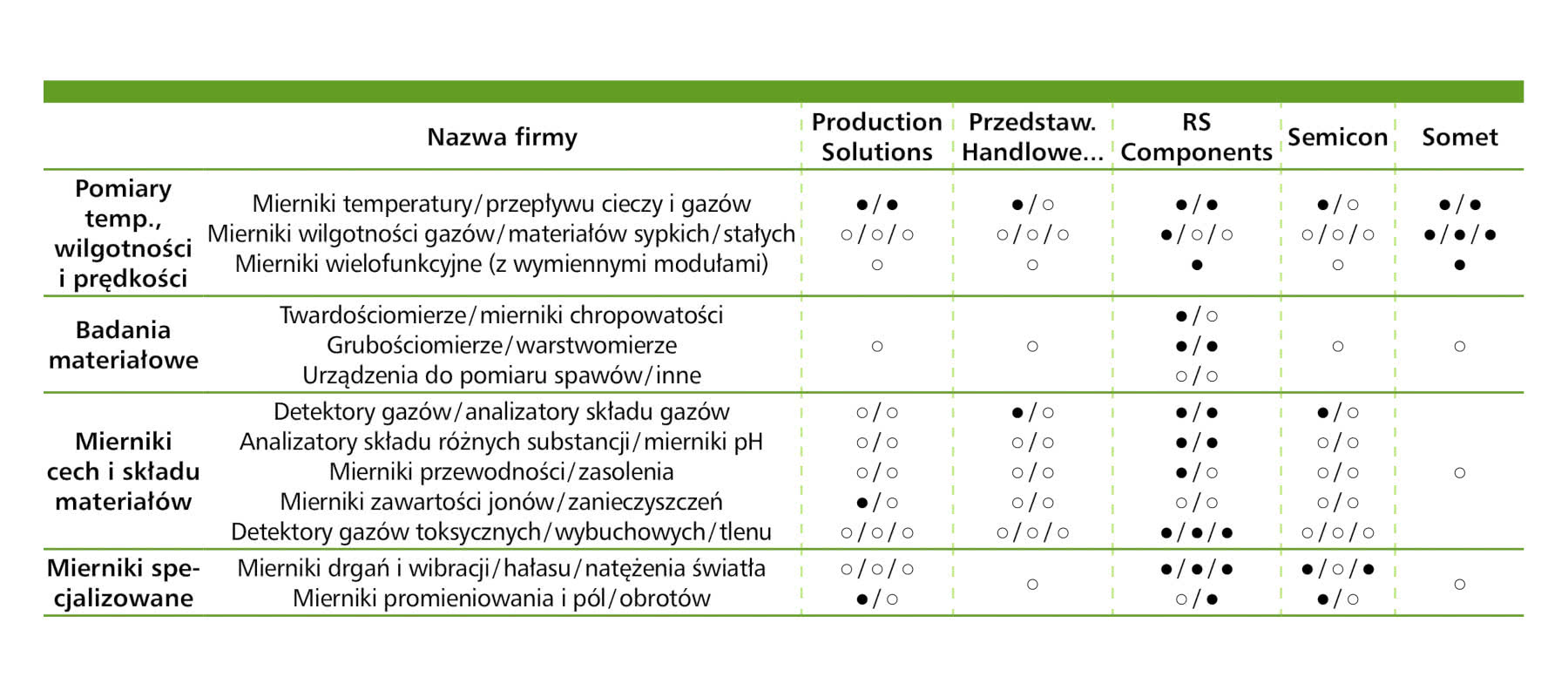

Na pytanie to najkrócej można odpowiedzieć: z każdej możliwej. Wyróżniliśmy tutaj dwie duże grupy urządzeń (rys. 2), przy czym podział ten ma charakter arbitralny, związany z rodzajami mierzonych wielkości oraz typami dokonywanych pomiarów.

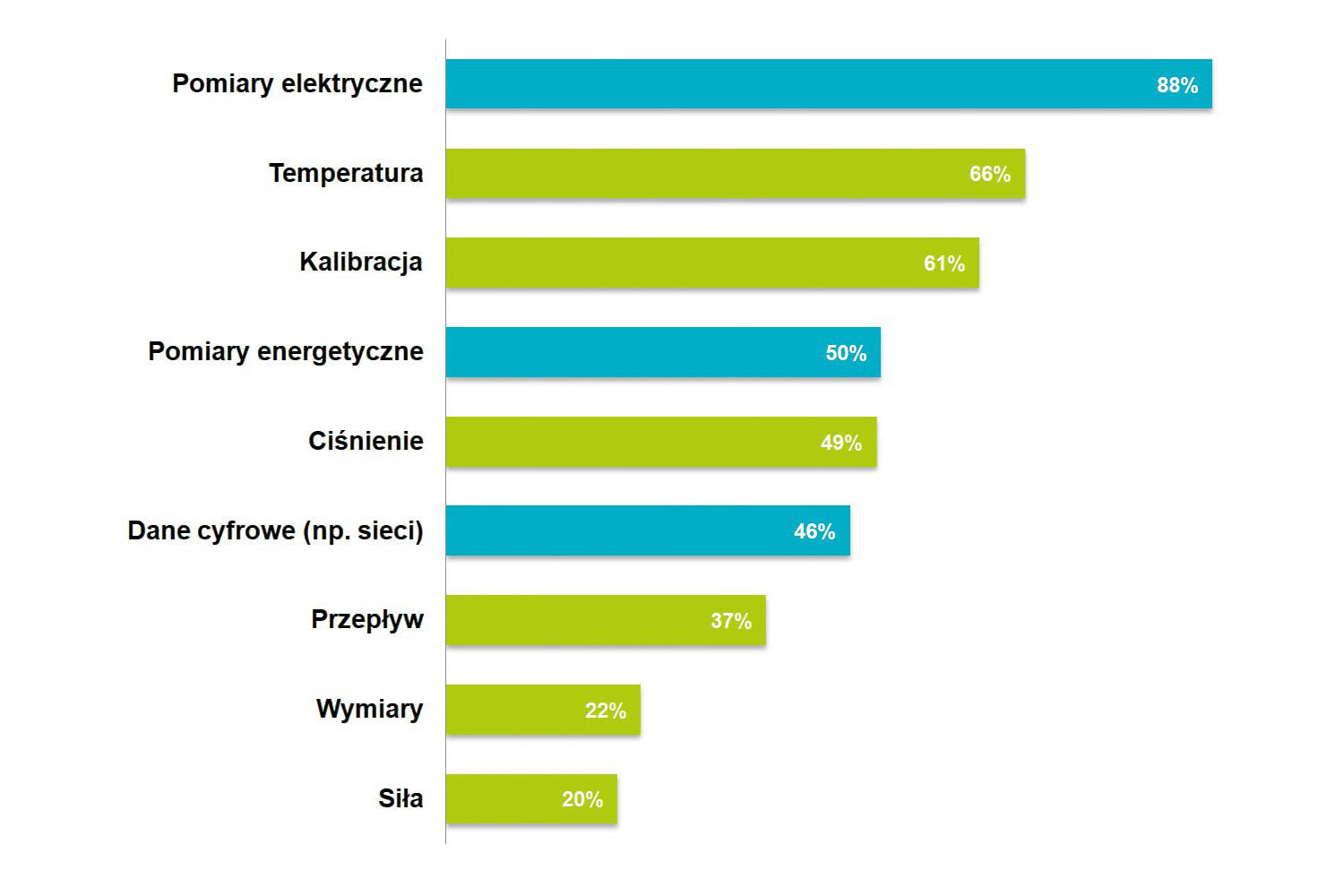

W obszarze pomiarów wielkości nieelektrycznych (kolor zielony) najczęściej mierzoną wartością jest temperatura. W każdym z badań przeprowadzanych przez redakcję wielkość ta i związane z nią urządzenia trafiały na początek listy – nie inaczej jest w przypadku bieżącej statystyki. Obejmuje to, oprócz wersji do pomiarów dotykowych, przede wszystkim te bezdotykowe – kamery termowizyjne i pirometry. Kolejne często mierzone wielkości to m.in. ciśnienie, przepływ, wymiary i siły. Dotyczy to zarówno urządzeń do pomiarów jednorazowych, ale też ciągłych, a także rejestracji wyników. Na omawianej liście znalazła się również "kalibracja", co dotyczy wykonywania kalibracji różnego rodzaju urządzeń pomiarowych i czujników.

W zakresie pomiarów wielkości nieelektrycznych istnieje szereg nisz i zastosowań specjalistycznych, co powoduje dodatkowe rozdrobnienie na rynku urządzeń pomiarowych z tym związanych. Wymienione mierniki są uzupełniane przez dziesiątki urządzeń przeznaczonych do pomiarów większości popularnych wielkości fizycznych (hałas, promieniowanie, oświetlenie, czynniki fizykochemiczne, stężenie gazów, czynniki korozyjne, itd.). Urządzenia do tego typu pomiarów znaleźć można w ofertach części przedsiębiorstw, typowo specjalizujących się w obszarze techniki pomiarowej.

Grup przyrządów związanych z pomiarami wielkości elektrycznych (kolor niebieski) jest mniej. Typowo wyróżniamy tu: multimetry, mierniki cęgowe i podobne urządzenia o dużym stopniu uniwersalności, a także aparaturę do zastosowań w energetyce służącą do pomiarów większych napięć i prądów oraz kontroli instalacji elektrycznych (testowanie zabezpieczeń, pomiary rezystancji izolacji, pomiar impedancji i rezystancji pętli zwarcia, itd.). W grupie przenośnych przyrządów energetycznych klasyfikowane są także mierniki takie jak testery, wskaźniki kolejności faz czy mierniki prądów upływu. Tym razem pojawiły się tu też dodatkowe produkty, takie jak testery do badania stacji ładowania pojazdów. Trzecią, cały czas dosyć popularną grupę, stanowią urządzenia do pomiarów pracy cyfrowych sieci komunikacyjnych.

BEZPRZEWODOWOŚĆ GŁÓWNYM TRENDEM

Większość zmian technologicznych w aparaturze pomiarowej jest, oprócz samych zmian w dziedzinie metrologii, pochodną rozwoju elektroniki oraz IT. Innowacje dotyczą często poszczególnych rodzajów urządzeń (np. zwiększania rozdzielczości detektorów kamer termowizyjnych), aczkolwiek niezmiennie wspólnym trendem dla sporej części aparatury jest jedno – rozwój możliwości komunikacji. Nie jest to nowość, bo na te tematy pisaliśmy już blisko dekadę temu, choć zmiany idą coraz dalej, zaś dominującym hasłem jest tu "bezprzewodowa transmisja danych".

Przesył danych bez kabli znany jest w obszarze technologii pomiarowych od lat. W ten sposób działają sieci czujnikowe typu mesh, zaś przemysł z powodzeniem korzysta z różnych czujników i urządzeń pomiarowych ZigBee, WirelessHART i innych. W obszarze typowej aparatury pomiarowej rozwój możliwości komunikacyjnych był jednak powolny i przez długi czas polegano tu przede wszystkim na połączeniach przewodowych. Tymczasem urządzenia przenośne, niejako z założenia, komunikować mają się bezprzewodowo. Zapewnia to możliwość prowadzenia zdalnych pomiarów i mobilność samego operatora.

Na powyższe potrzeby odpowiedzieli producenci aparatury pomiarowej, wprowadzając do niej różnorodne interfejsy i protokoły komunikacyjne. Dzisiaj respondenci najczęściej wskazywali tutaj Wi-fioraz Bluetooth, rzadziej NFC czy komunikację komórkową. Niezależnie jednak od wymienianego standardu sama możliwość bezprzewodowej wymiany danych wskazywana była praktycznie przez co drugą osobę jako nowość lub ważny trend.

Tym, co stanowi niejako przedłużenie rozwoju w zakresie komunikacji cyfrowej, jest możliwość wyświetlania i przetwarzania danych z wykorzystaniem różnych urządzeń, w szczególności przenośnych. Smartfon czy tablet z odpowiednią aplikacją to dzisiaj bardzo dobry panel operatorski, pozwalający na obserwację wyników pomiarów, zarządzanie danymi oraz całym układem pomiarowym. Daje to również możliwość integracji urządzeń przenośnych z większymi systemami, a także prowadzenia zdalnych pomiarów. Finalną korzyścią jest możliwość przesyłania danych do chmur obliczeniowych i ich przetwarzania w tym środowisku.

Jakie są pozostałe zmiany? Producenci urządzeń pomiarowych dokonują ich dalszej integracji, łącząc cechy kilku przyrządów pomiarowych w jednym urządzeniu. Przykładowymi przyrządami są te służące do pomiarów kilku wartości – np. wilgotności i temperatury, ale też łączące różne funkcje – np. analizatora i rejestratora. Rozwojowi podlega również sama funkcjonalność urządzeń – przykładowo do mierników "dokładane" są automatyczne sekwencje pomiarowe. Zmiany te zachodzą wraz z procesami miniaturyzacji oraz zwiększania łatwości obsługi (kolorowe ekrany dotykowe). Nie pojawiły się natomiast (lub prawie nie pojawiły) wskazania dotyczące przetworników pomiarowych, zabezpieczeń aparatury czy zwiększania jej wytrzymałości środowiskowej. Można uznać, że w tych obszarach mamy do czynienia z postępującą ewolucją, zaś pewne parametry techniczne muszą być przez producentów po prostu zapewniane.

KONKURENCJA I POPYT WPŁYWAJĄ NA CENY

Rynek produkcji i dystrybucji przenośnych urządzeń pomiarowych, jako całość, to branża konkurencyjna, w przypadku której mamy do czynienia z dużą podażą produktów. Statystyki ocen konkurencyjności dla bieżącego i poprzedniego raportu przedstawiono na rysunku 3, przy czym wyniki te są zbliżone do poprzednio przez nas publikowanych. Konkurencja oceniana jest typowo jako silna, ew. jako podobna do tej w innych badanych przez redakcję sektorach. Atrakcyjność rynku, a także łatwość włączania mierników do ofert handlowych sprawiają, że w branży tej miejsca szukają zarówno producenci, dystrybutorzy specjalizowani, jak też wiele firm zajmujących się obsługą przemysłu i klientów z innych sektorów – np. ochrony środowiska.

Wymogi stawiane urządzeniom pomiarowym mają charakter utylitarny. Aparatura przenośna powinna przede wszystkim realizować podstawowe zadania w zakresie pomiarów wybranych wielkości, zapewniać żądaną dokładność, łatwości użytkowania (intuicyjności obsługi i odczytu), a także być bezawaryjna (zestawienie cech na rys. 4). Przede wszystkim jednak liczy się dokładność pomiarów i atrakcyjna cena zakupu. Owe dwa wymogi są od lat niezmienne, nawet w kontekście rosnącej funkcjonalności omawianych urządzeń. Im dalej idziemy w stronę zastosowań profesjonalnych, tym bardziej rośnie znaczenie parametrów technicznych, zabezpieczeń urządzeń pomiarowych i ich innych cech. Z kolei im bardziej urządzenia mają charakter powszechny, tym bardziej na czoło listy wymogów wysuwa się kwestia cenowa – szczególnie dzisiaj, gdy do porównanie cen aparatury wystarczy komputer z dostępem do Internetu. W tym kontekście sposobem na wyróżnianie się na rynku jest m.in. wbudowywanie w aparaturę przenośną nowych funkcji i jej rozbudowa o interfejsy komunikacyjne, a także tworzenie oferty systemowej i produktów markowych.

CZĘŚĆ 2: RYNEK ORAZ LOKALNI DOSTAWCY

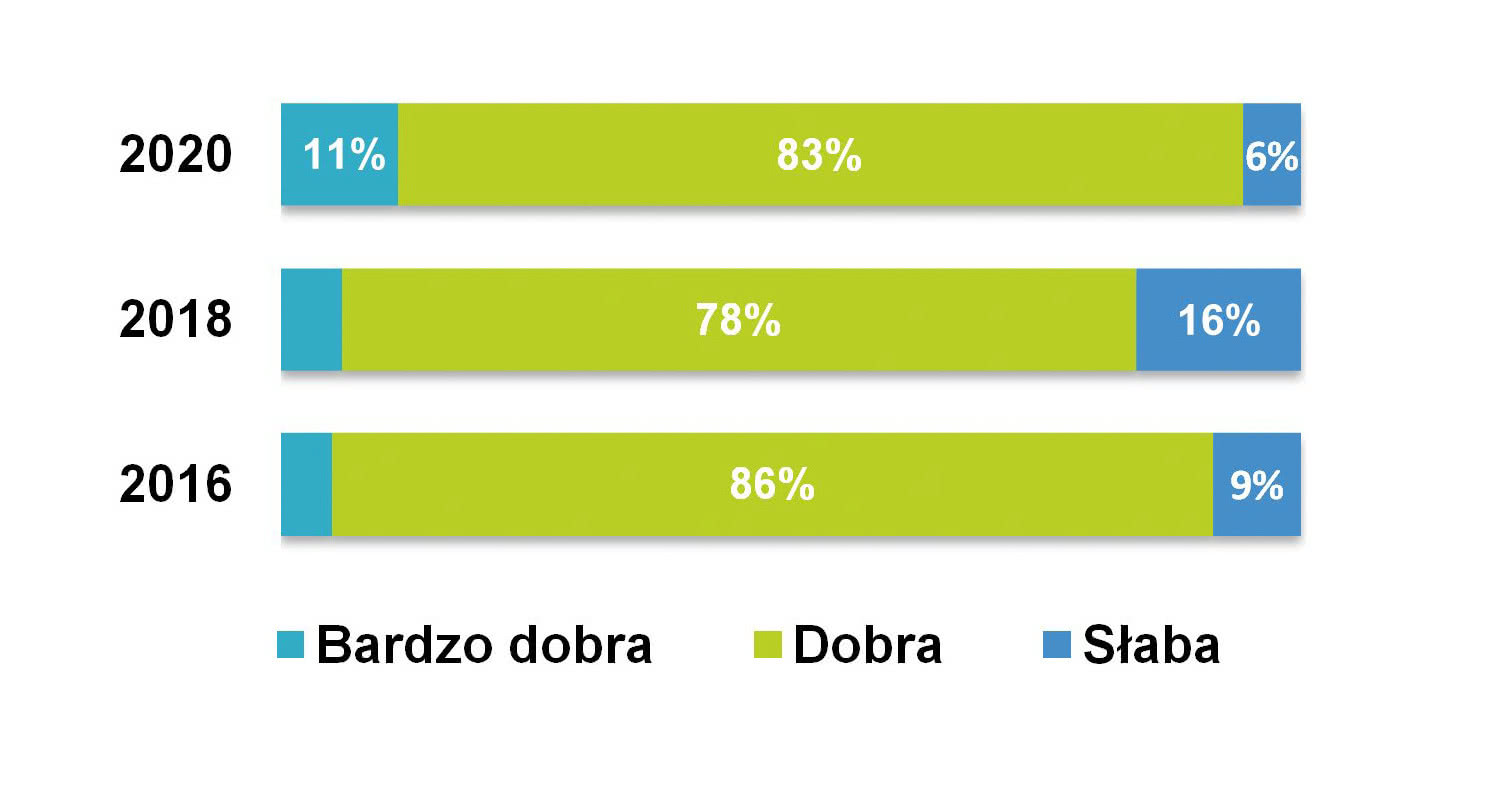

Omawiany w raporcie sektor stanowi dojrzały rynek, którego rozwój jest silnie powiązany z dynamiką gospodarczą i zmieniającym się popytem ze strony przemysłu. Od kilku lat obserwować tu można było zdecydowanie niezłą koniunkturę – w połowie dekady sięgającą, jeżeli chodzi o wyniki statystyk, ponad 90% ocen na plus. Dzisiaj oceny respondentów są równie dobre (rys. 5), niezłe są też wyniki dotyczące kierunków zmian w branży. Zdaniem 2/3 respondentów sytuacja się nie zmienia, zaś 1/3 uznała, że się poprawia (rys. 6). Jednym zdaniem: kryzysu w branży zdecydowanie nie widać.

JAK ZMIENIA SIĘ BRANŻA?

Na sytuację w omawianym sektorze wpływa wiele czynników – zarówno o charakterze rynkowym, jak też technologicznych. Zapotrzebowanie na sprzęt pomiarowy niewątpliwie ciągną w górę rosnące wymagania jakościowe, związane z zapewnianiem wydajności pracy maszyn i systemów technologicznych. Regularne sprawdzanie stanu instalacji jest wymagane również prawnie oraz ze względu na audyty i różne kontrole. Dotyczą one zarówno przedsiębiorstw dużych, MŚP, jak też obiektów użyteczności publicznej, a nawet budynków prywatnych. Pomiary to również nieodzowny element w branży procesowej oraz ochronie środowiska. Sektor ten, choć już nie jest tak wspierany dotacjami unijnymi, pozostaje interesującym obszarem dla dostawców przenośnej aparatury pomiarowej.

Dzisiaj zmienia się również podaż samych urządzeń, które stają się coraz bardziej dostępne i mają coraz większą funkcjonalność. Wynika to m.in. z wcześniej omawianego rozwoju elektroniki oraz możliwości w zakresie cyfryzacji. W efekcie na rynku pojawia się coraz więcej zaawansowanych technicznie produktów. Z drugiej strony czynnikiem kształtującym branżę jest ciągle duża presja cenowa, konkurencyjność wśród dostawców, a także import tanich urządzeń o różnej jakości. Na te tematy pisaliśmy już w poprzednich raportach i do tych opracowań odsyłamy.

Spójrzmy na branżę pod kątem liczbowym. Jeżeli chodzi o jej szacowaną wartość, czyli roczną sprzedaż przenośnych urządzeń pomiarowych, to:

- dla urządzeń do pomiarów elektrycznych podawane liczby wynosiły od kilku do 300 mln zł ze średnią na poziomie 180 mln zł,

- w przypadku urządzeń do pomiarów nieelektrycznych sprzedaż szacowana była średnio na 150 mln zł, przy czym zakres podawanych wartości był podobny jak w przypadku pierwszej z grup.

Obydwie podane średnie były wyższe niż w poprzednich raportach. Dwa lata temu wartość sektora dystrybucji urządzeń do pomiarów elektrycznych wyniosła 100‒130 mln zł, cztery lata temu – około 100 mln. Dla sektora związanego z urządzeniami do pomiarów wielkości nieelektrycznych analogiczne zestawienie to: 85 mln i 80 mln zł. W cytowanych badaniach bardzo podobne jak obecnie były natomiast zakresy udzielanych odpowiedzi (od około 10 do 200‒300 mln zł). Całość podsumować można jako ciągły wzrost rynku wartościowo, przy czym z zastrzeżeniem o charakterze samych danych, które są jedynie szacunkami.

LIDERZY POPULARNOŚCI

Na jakie marki stawiają najczęściej polscy odbiorcy? To zależy od zastosowania urządzeń, branży i innych powodów. W kraju są natomiast dostępne wyroby zarówno od producentów z górnej półki, marek standardowych i ekonomicznych, jak też te o charakterze "supermarketowym".

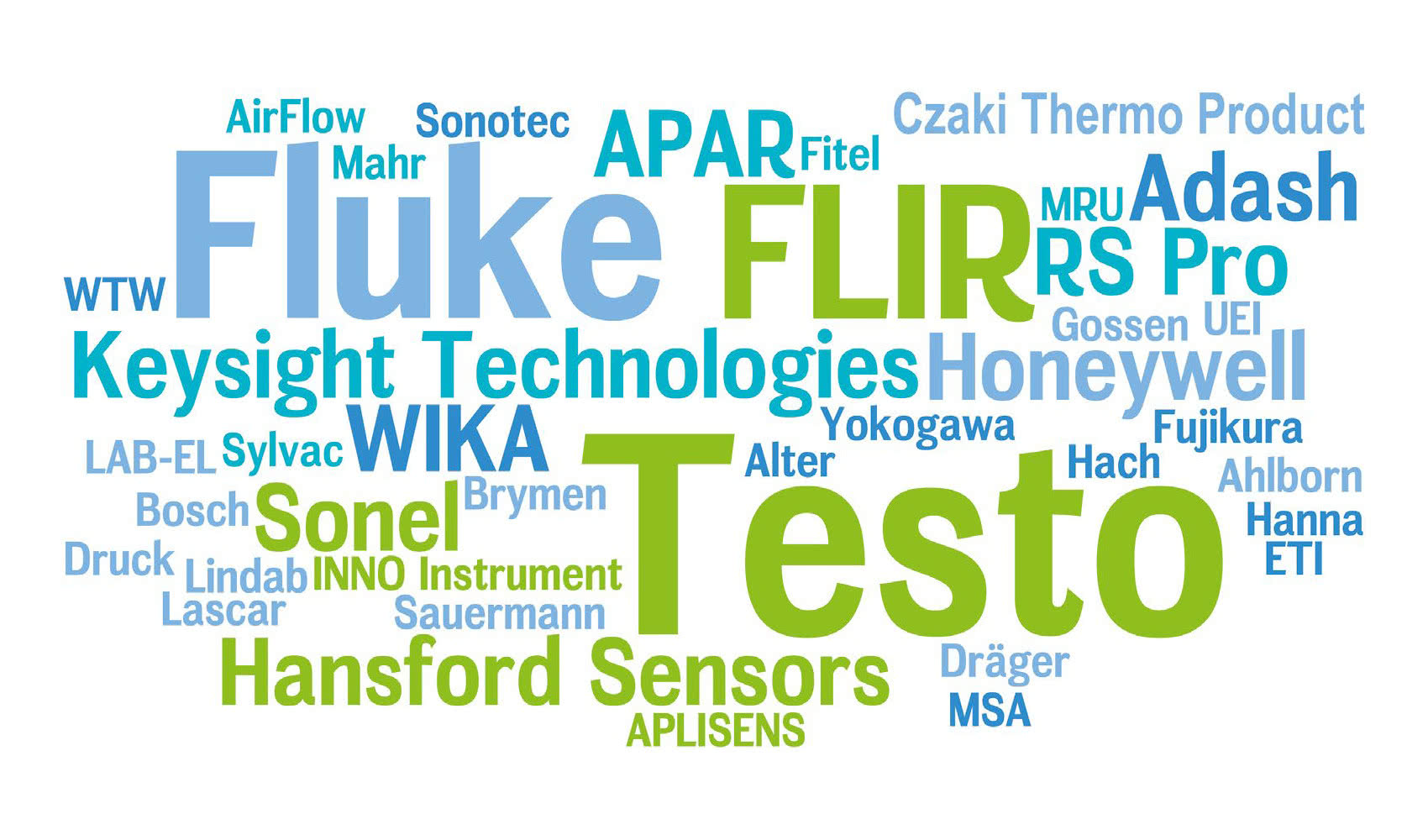

Jeżeli chodzi o producentów urządzeń do pomiarów wielkości nieelektrycznych, to tradycyjnie mamy do czynienia z długą i zróżnicowaną listą. Na pierwszym miejscu statystyki popularności (rys. 7) znalazła się niemiecka firma Testo, która oferuje szeroką gamę urządzeń pomiarowych takich jak: kamery termowizyjne, rejestratory, mierniki wilgotności, przepływu, ciśnienia i inne. Tuż za nim sklasyfikowany został Fluke, zaś dalej wieloletni producent kamer i systemów termowizyjnych – FLIR Systems. Lista zawiera też przedsiębiorstwa rodzime – np. Sonel, APAR, a także, po raz pierwszy, markę własną jednego z dystrybutorów katalogowych – RS Pro.

wielkość napisu jest wprost proporcjonalna do popularności firmy,

nie świadczy ona o udziałach firmy w rynku

W przypadku aparatury do pomiarów wielkości elektrycznych najczęściej wskazywaną marką był Fluke.

Firma dostarcza urządzenia takie jak multimetry, mierniki jakości energii i cęgowe, przenośne oscyloskopy, testery izolacji oraz uziemienia i inne. Drugim z najpopularniejszych dostawców jest polski Sonel. Kolejne przedstiębiorstwa to m.in. Keysight Technologies, Gossen Metrawatt, Extech (patrz rys. 8). Wyniki są zbliżone do przedstawianych w poprzednich latach, aczkolwiek sumaryczna liczna wskazanych przez dostawców marek była mniejsza.

OD KOGO APARATURA POMIAROWA?

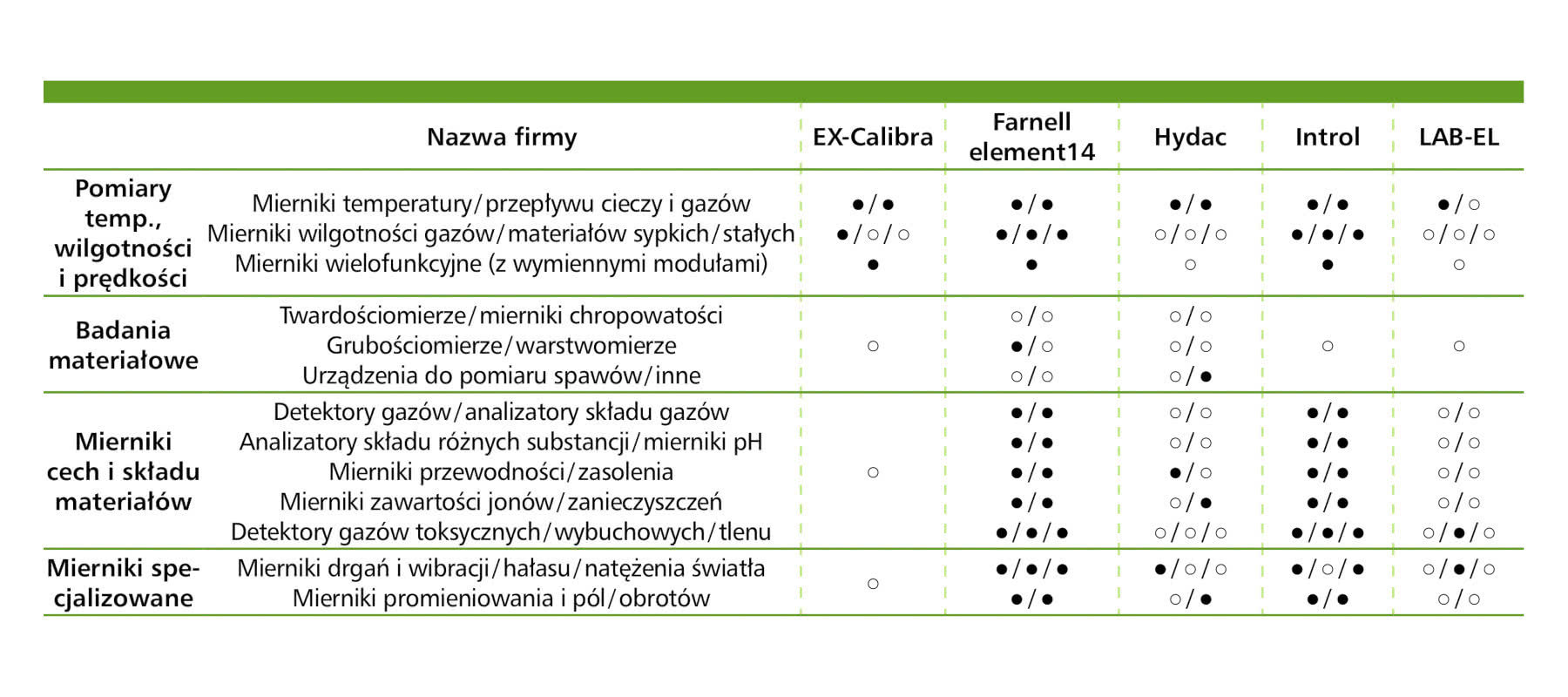

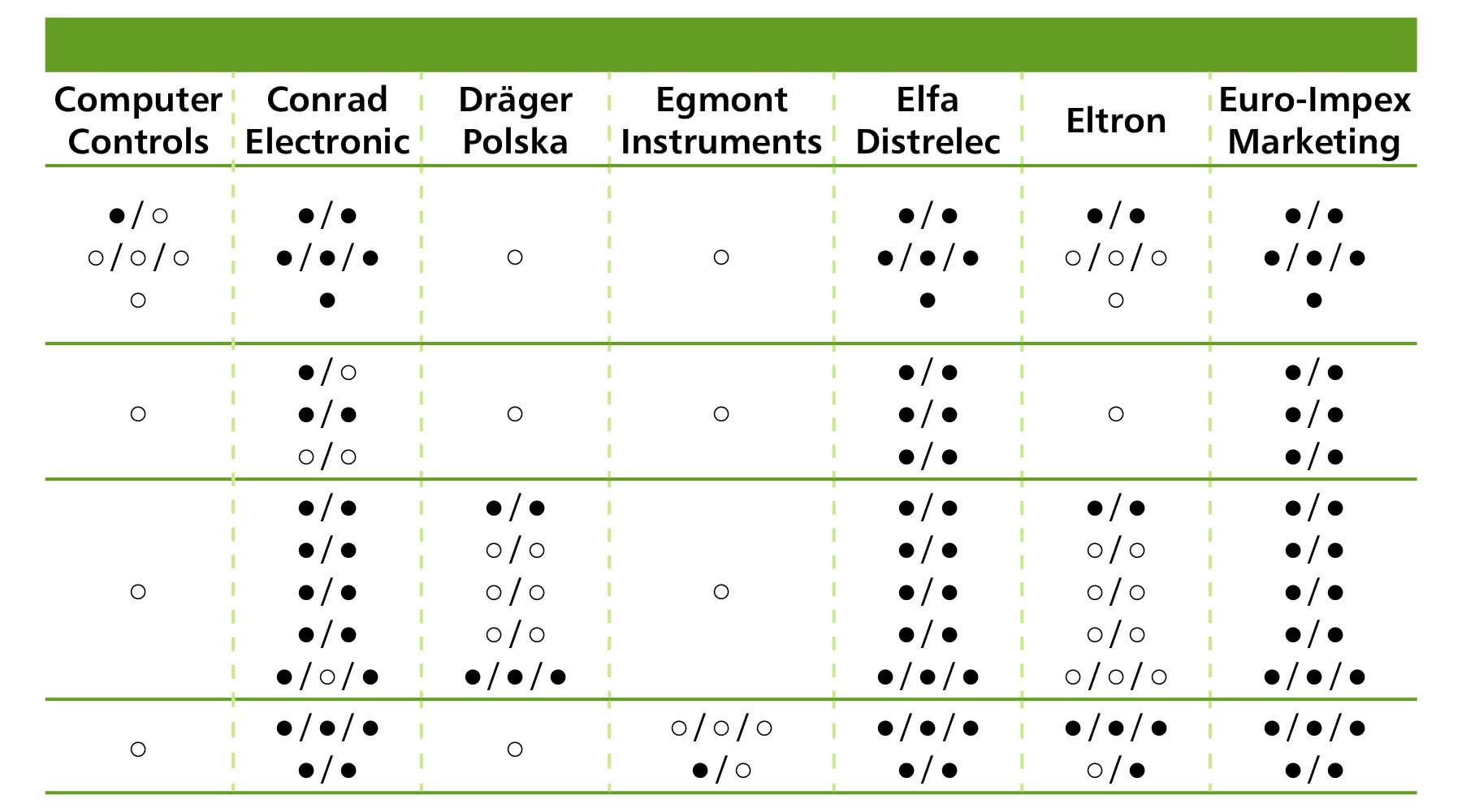

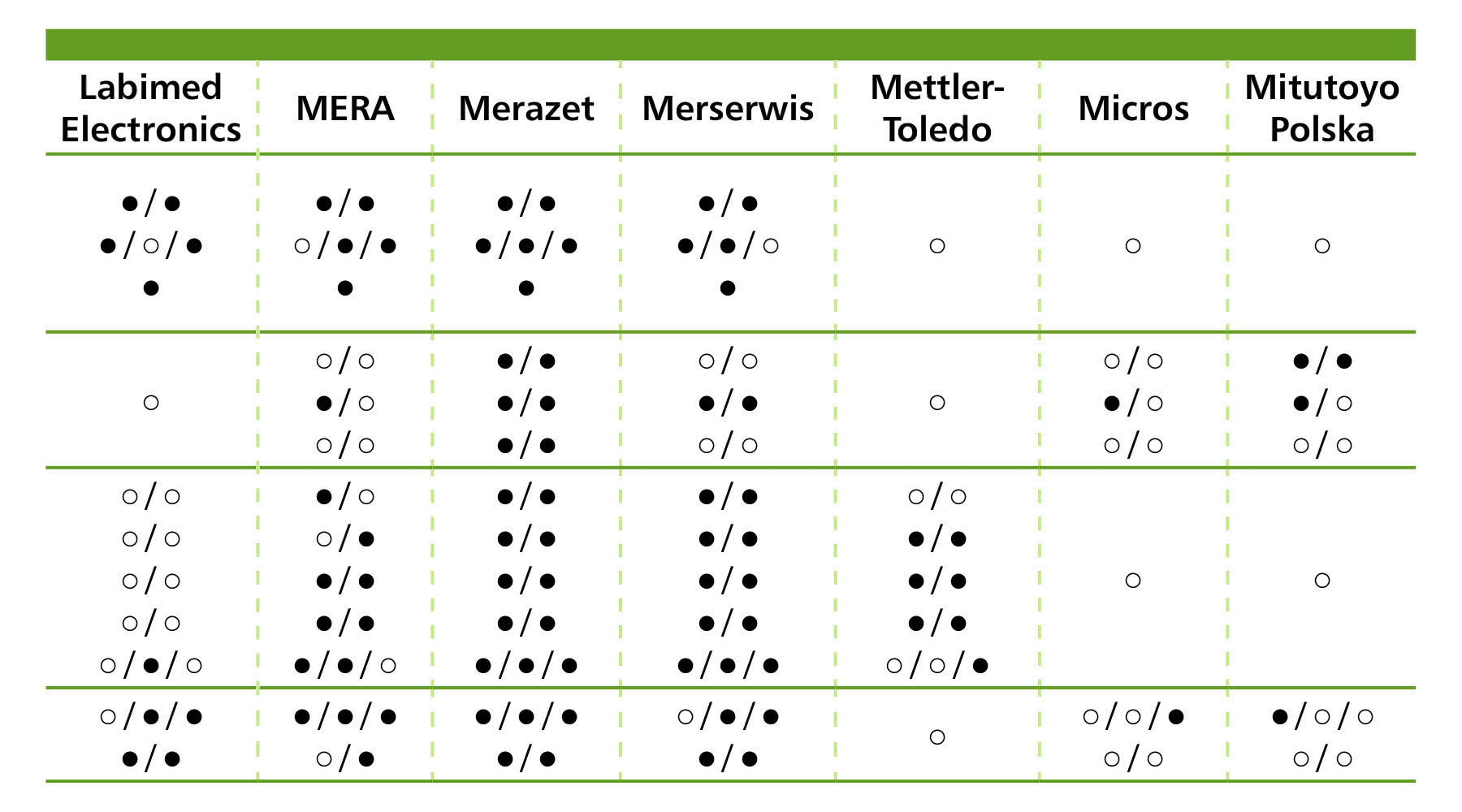

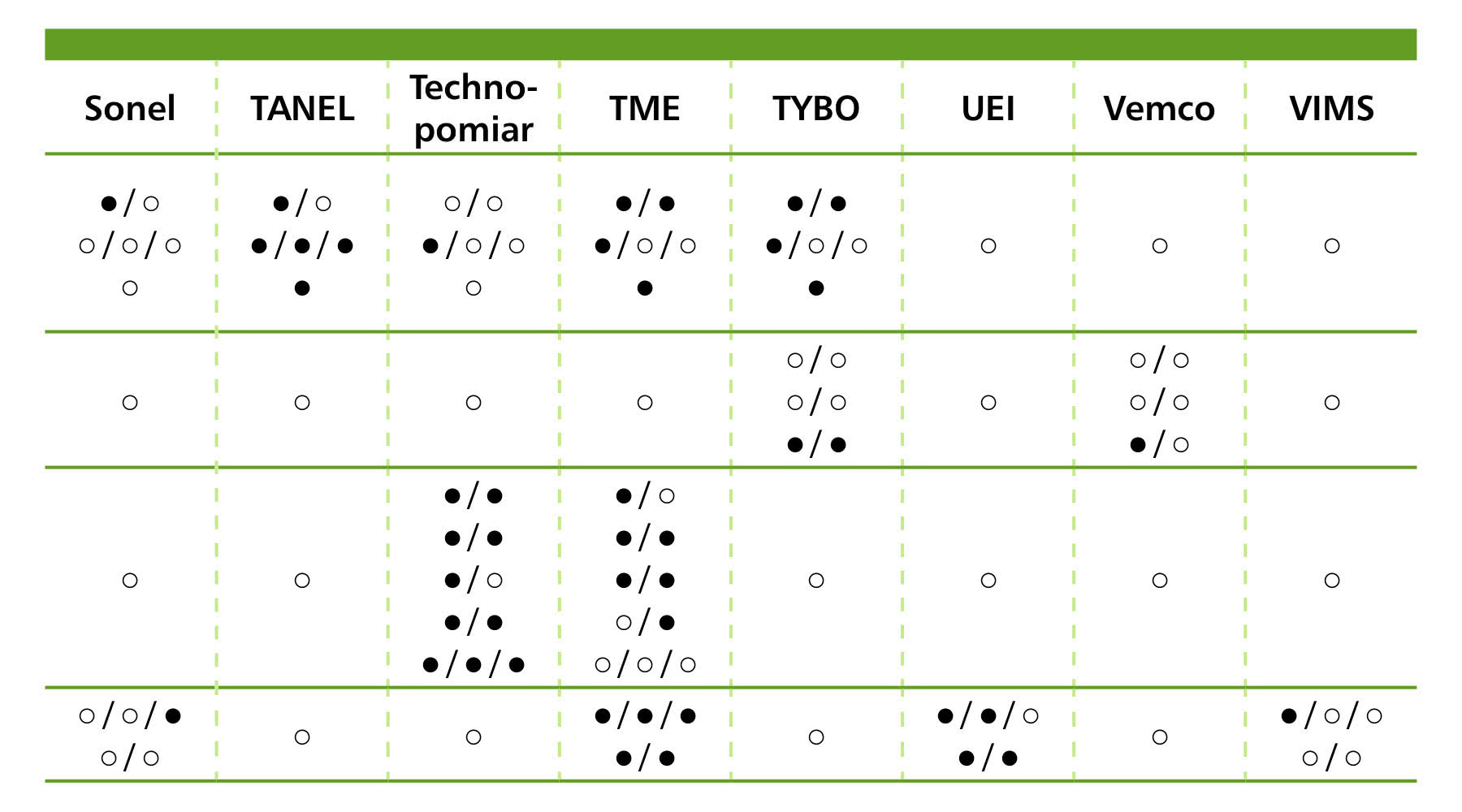

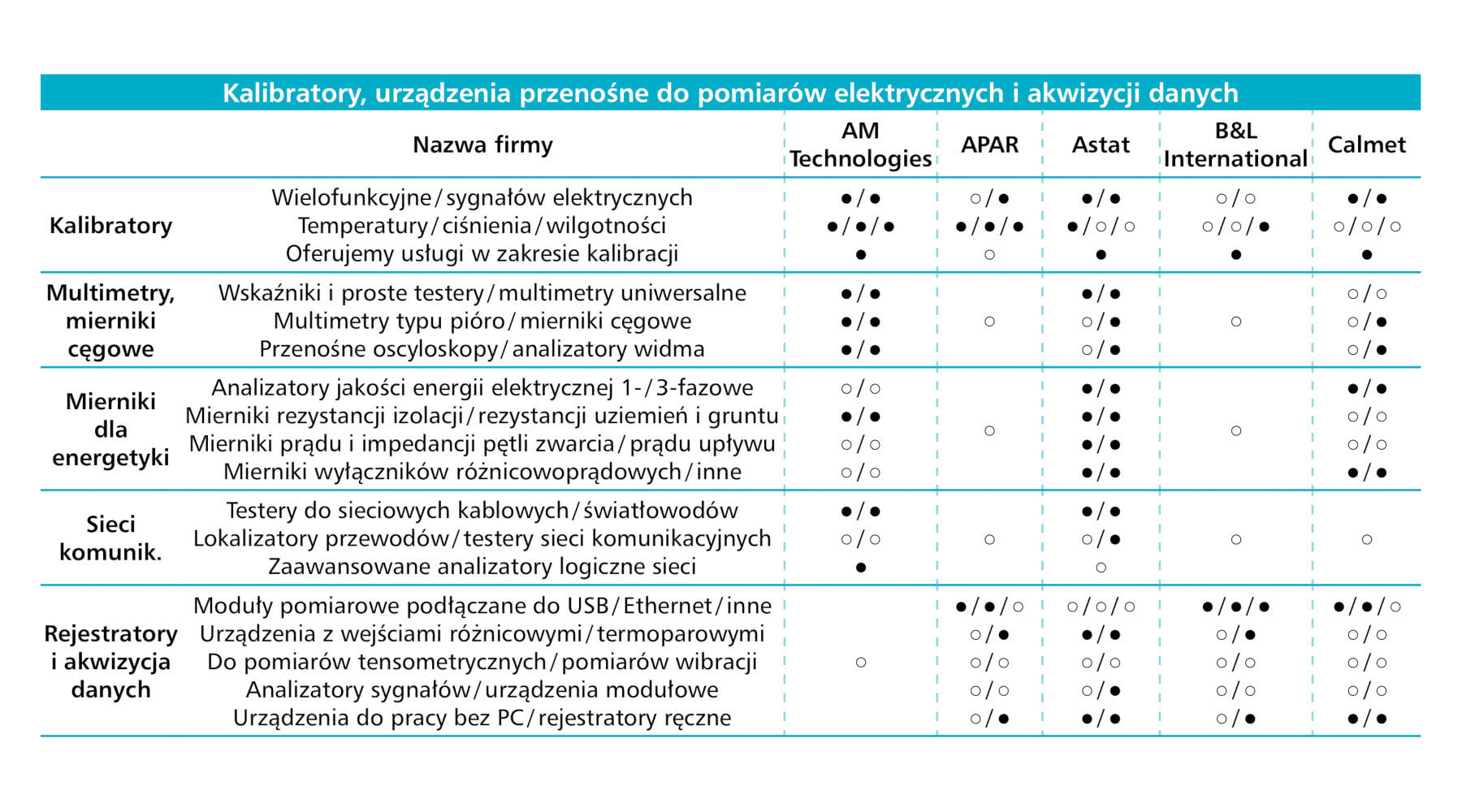

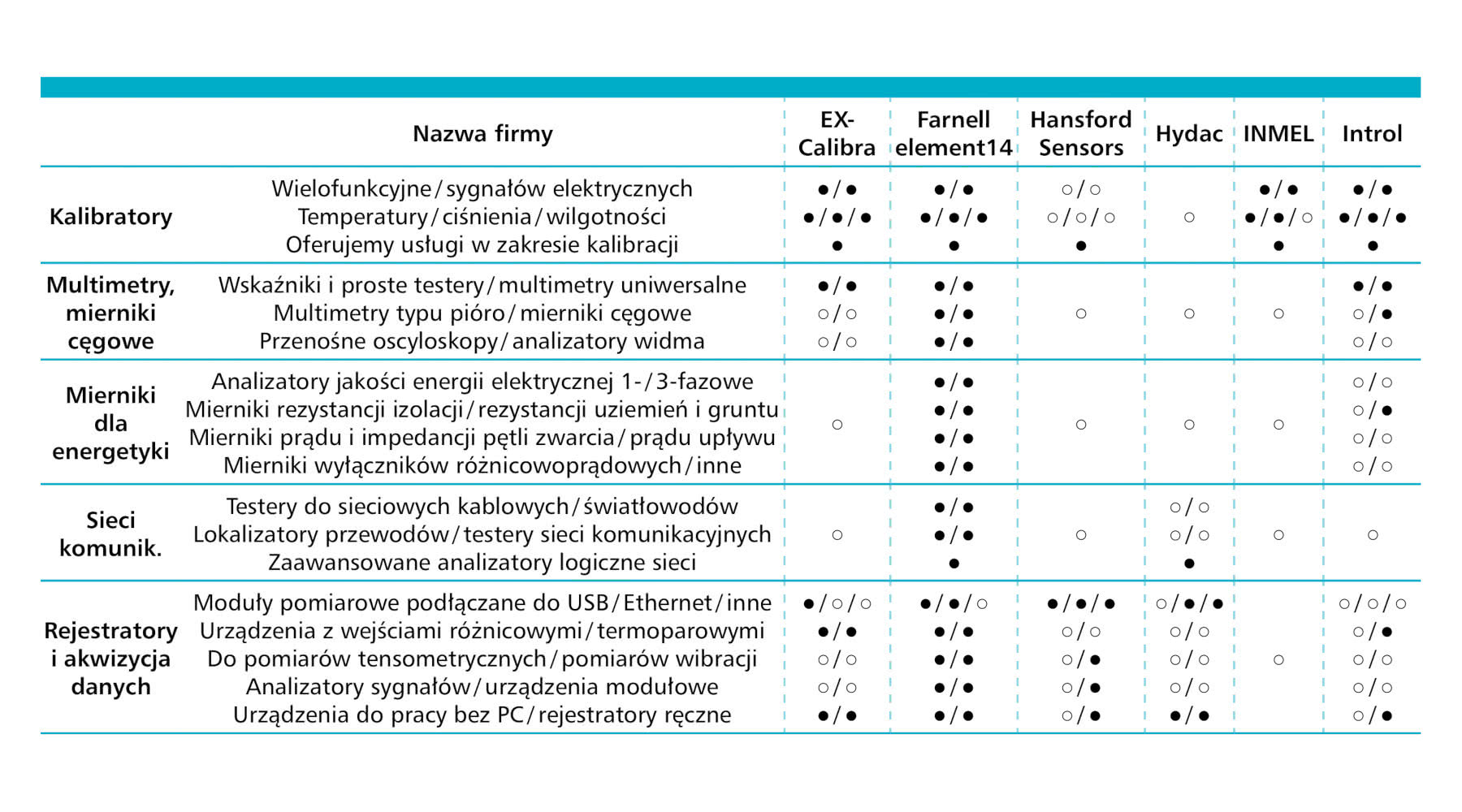

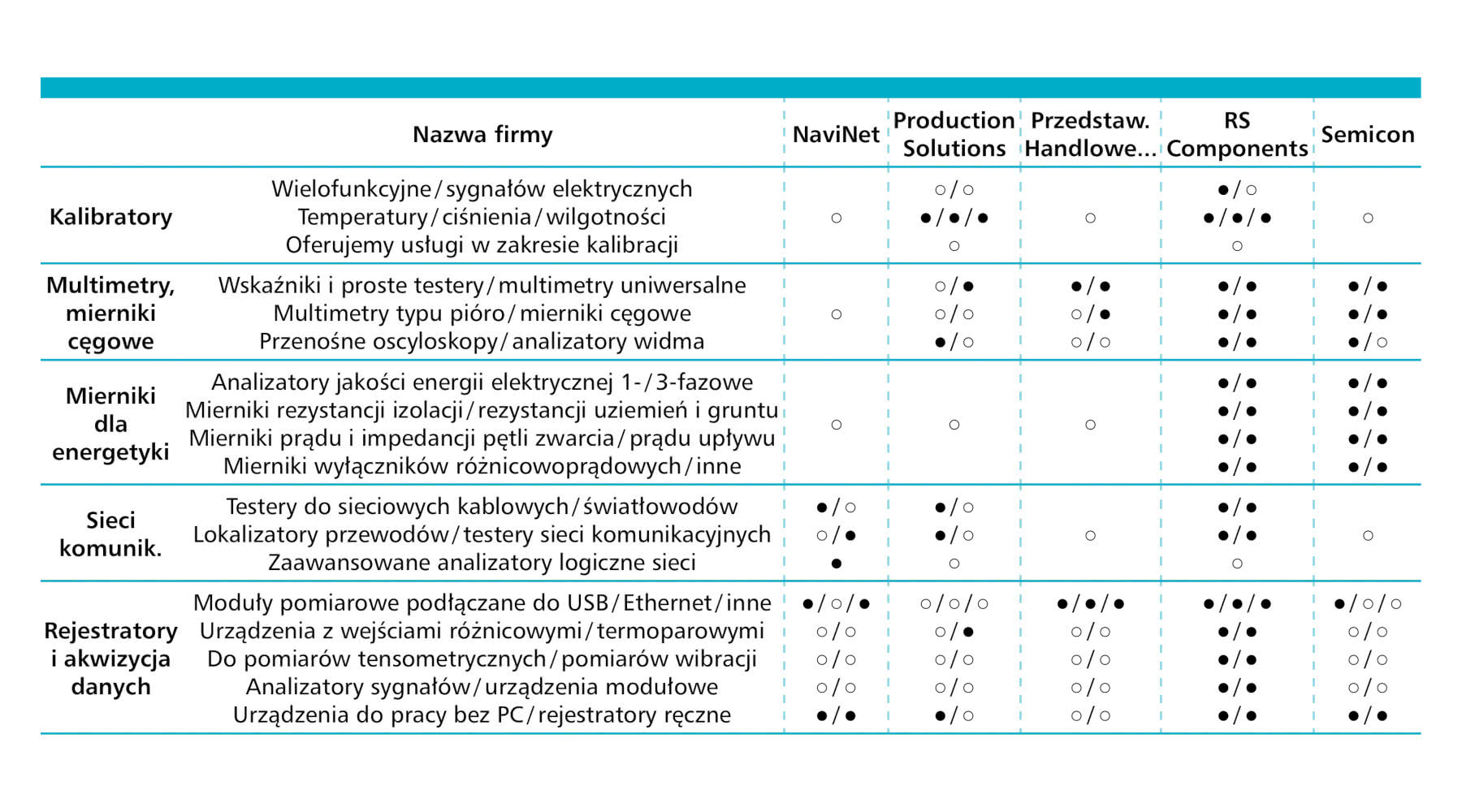

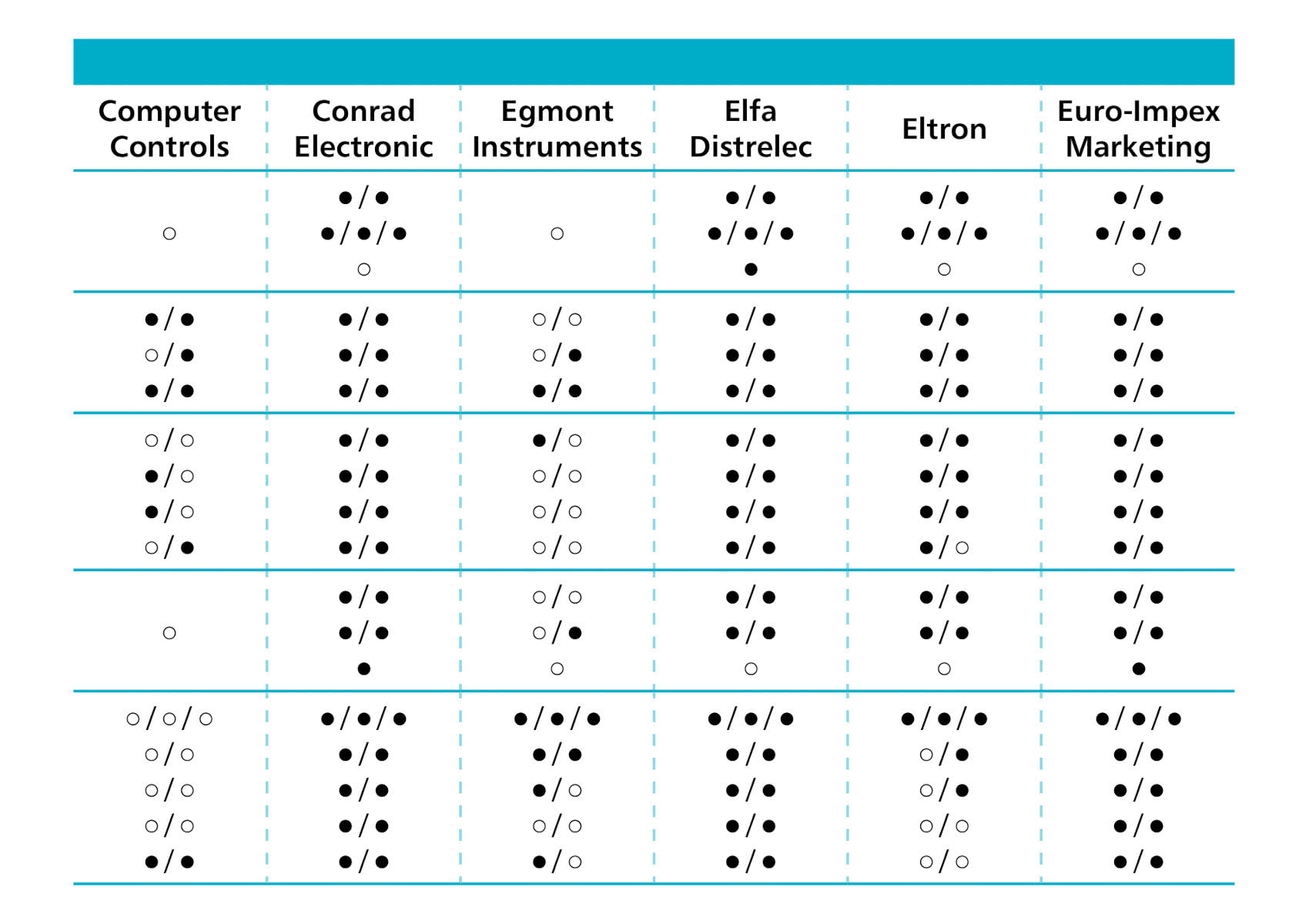

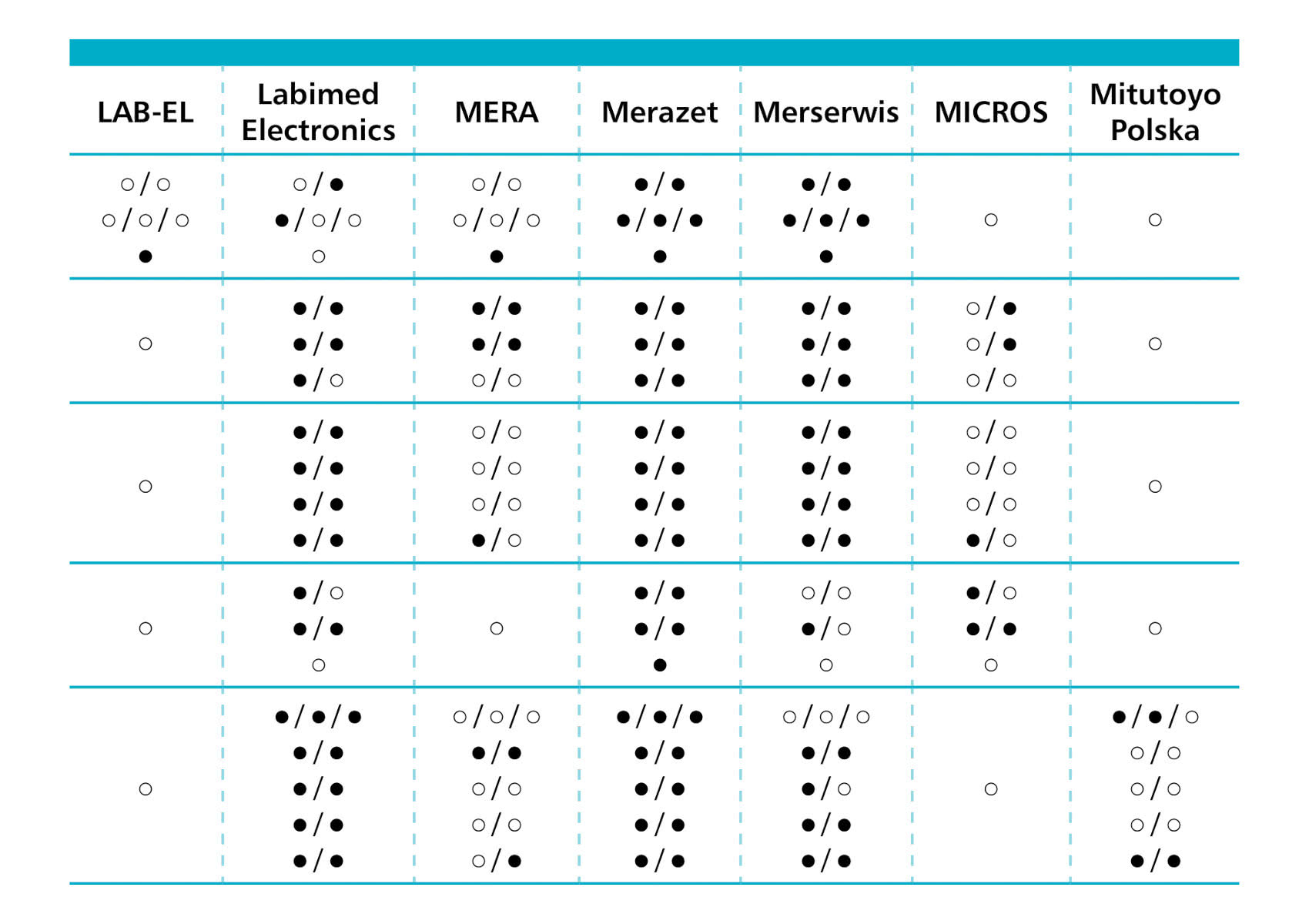

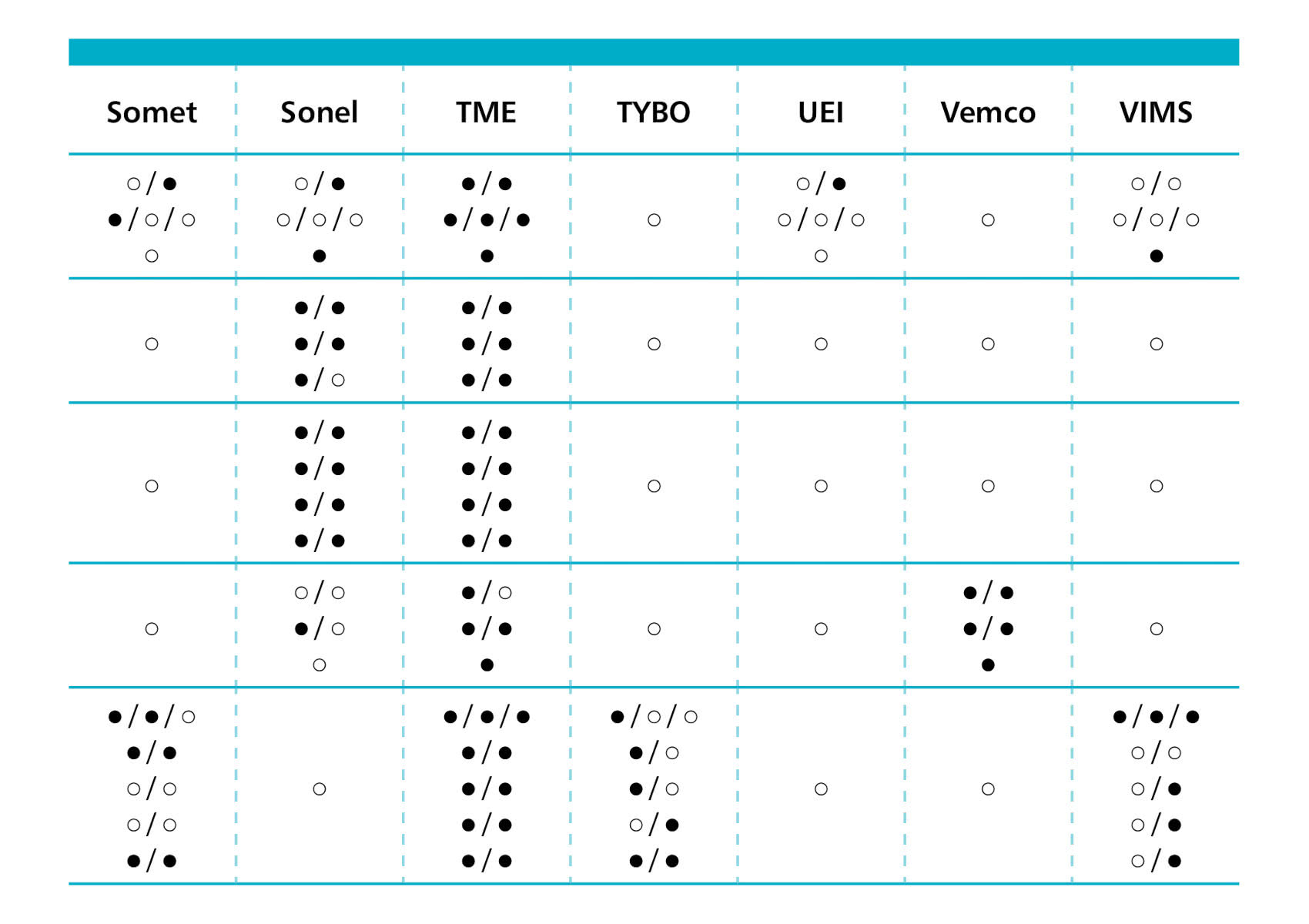

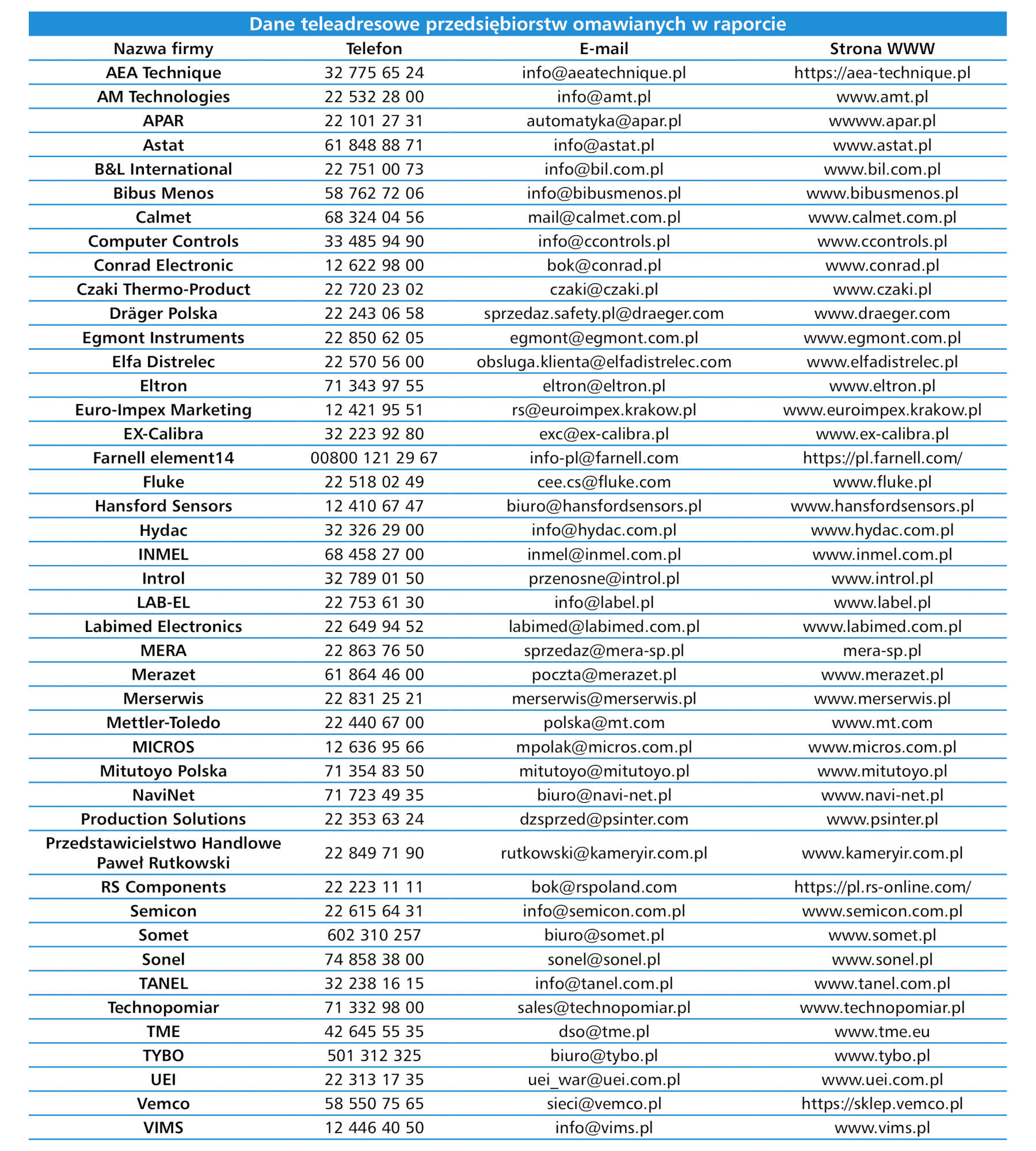

Na temat krajowych dostawców aparatury pomiarowej pisaliśmy już kilkukrotnie i zasadniczo struktura tego rynku jest relatywnie stała. Wśród firm przedstawianych w raporcie znaleźć można cały przekrój podmiotów – od producentów krajowych i zagranicznych, dystrybutorów specjalizowanych i ogólnych, aż po usługodawców. Rynek ma charakter rozdrobniony i dla dużej części przedsiębiorstw – wyłączając grupę dostawców specjalistycznych – sprzedaż aparatury przenośnej to biznes o relatywnie niedużej skali (przykładowo kilkuset tys. zł rocznie).

W raporcie przedstawiono ofertę 43 firm, a więc podobnie jak przed dwoma laty i tak samo tworzących dosyć reprezentatywną grupę przedsiębiorstw. Jej trzonem są dystrybutorzy produktów. Wprawdzie nie ma tu kilku firm specjalizujących się w tematyce elektroniki (Biall, NDN, Tespol, itp.), ale jest wielu dostawców urządzeń do pomiarów w energetyce i przemyśle (np. Astat, Dacpol, Eltron, Semicon), pomiarów fizykochemicznych i kalibracji (Introl), a także lokalnych producentów (Sonel, Lumel, Lab-El, Tanel, TYBO).

Silną pozycję na rynku krajowym mają producenci zagraniczni. Na rynku polskim obecni są m.in.: Fluke, FLIR Systems, Testo oraz Dräger. Wielu z nich, o czym w kolejnym rozdziale, to również najbardziej rozpoznawalne w tej branży marki. Pewną zmianą in minus ostatnich lat jest znaczne ograniczenie działalności przez firmę National Instrument – dawniej bardzo aktywnego dostawcę systemów pomiarowych i różnych urządzeń, w tym przenośnych.

Aparatura pomiarowa, szczególnie w zakresie urządzeń uniwersalnych oraz służących do pomiarów środowiskowych, to niezmiennie żelazna pozycja w ofertach firm dystrybucyjnych o szerokim profilu handlowym. Takimi podmiotami są m.in. Conrad Electronic, Digi-Key, Farnell element14, RS Components oraz TME. Niektóre z nich oferują też własne marki produktów.

ENERGETYKA I BUDOWNICTWO

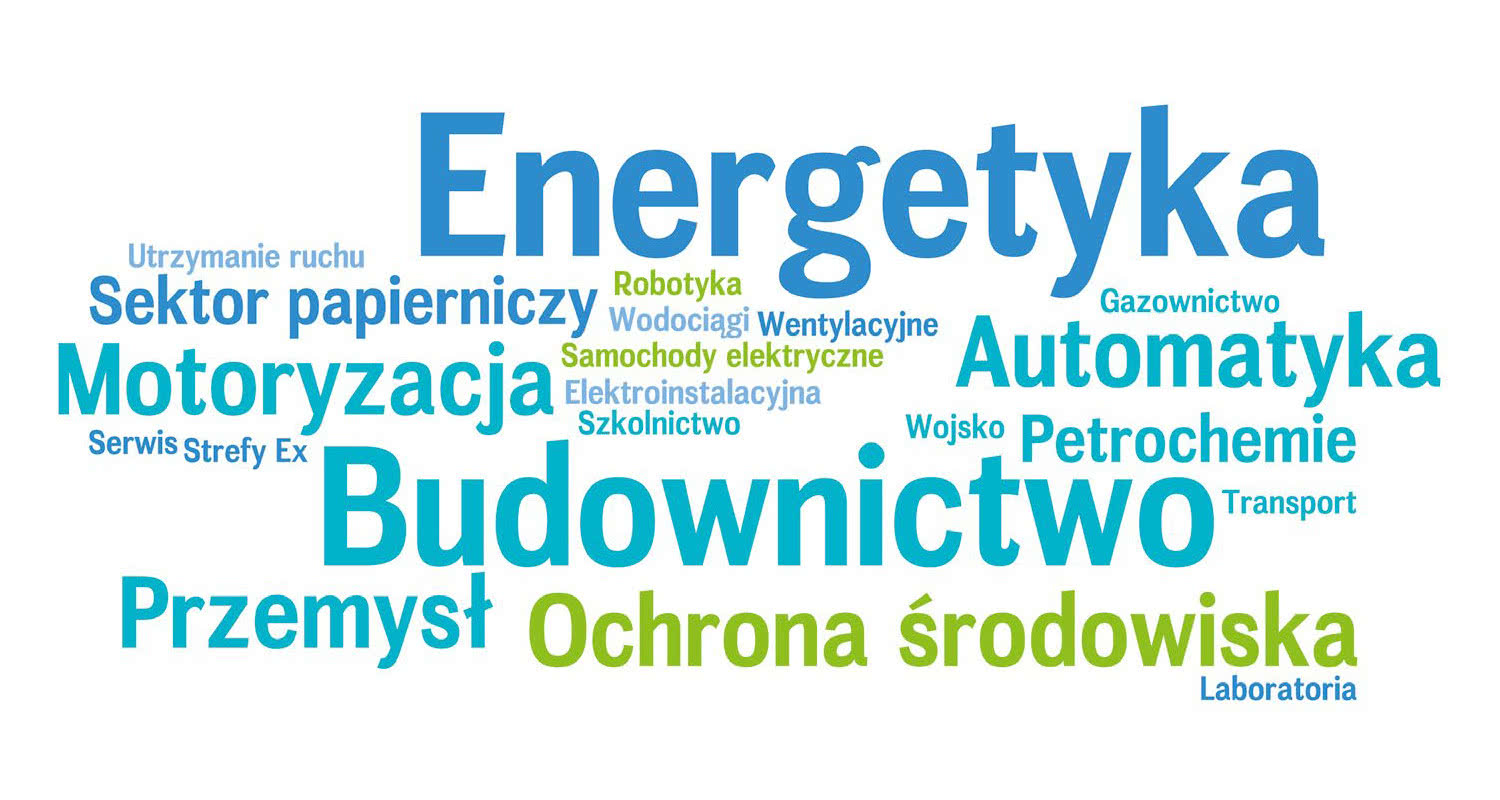

Co czeka rynek przenośnych urządzeń pomiarowych w przyszłości? Prognozowanie na poziomie makro jest dzisiaj utrudnione m.in. przez rozwijającą się epidemię koronawirusa i jej ciągle trudne do określenia skutki gospodarcze. Spróbowaliśmy natomiast, na bazie sugestii respondentów, wytypować najbardziej przyszłościowe sektory, które powinny w Polsce generować największy popyt na przenośną aparaturę pomiarową.

Pierwsze miejsce zajęła energetyka, co obejmuje zastosowania w energetyce zawodowej, pomiary sieci dystrybucyjnych i urządzeń energoelektrycznych, jak też jakości energii oraz stanu instalacji elektrycznych w różnych obiektach. Zastosowania związane z OZE czy elektromobilnością wymieniane były tu znacznie rzadziej, choć też się pojawiały. Drugim z kluczowych sektorów powinno być budownictwo (m.in. aplikacje w obszarze elektroinstalacyjnym i rozdziału energii), trzecią grupę stanowił będzie przemysł. Powyższe wskazania wraz z listą pozostałych perspektywicznych sektorów rynku będących odbiorcami przenośnych urządzeń pomiarowych przedstawiono na rysunku 9.

Warto tu dodać, że największą zmianą w stosunku do poprzednich raportów jest awans budownictwa na drugą pozycję zestawienia. Porównując jednak całość z analogicznymi raportami publikowanymi w APA – wielkich różnic nie ma. Rynek będzie rozwijał się już dobrze znanymi torami, zaś dostawcy aparatury pomiarowej powinni przede wszystkim skupiać się na klientach z obszaru energetyki, budownictwa i szeroko pojmowanego przemysłu.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród działających w Polsce dostawców przemysłowych przenośnych urządzeń pomiarowych.