Sektor produkcji i dystrybucji przetworników, czujników oraz urządzeń do pomiarów wielkości nieelektrycznych to jeden z najbardziej zróżnicowanych rynków, które analizujemy i opisujemy w raportach APA. Produkty te znajdują zastosowanie w szerokim spektrum obszarów, takich jak branża procesowa, instalacje do produkcji dyskretnej, ochrona środowiska / zastosowania wodociągowo- kanalizacyjne, automatyka budynkowa, pojazdy, a także różnorodne maszyny i instalacje technologiczne. Ponieważ czujniki są elementami podlegającymi okresowej wymianie, generuje to stałe zapotrzebowanie ze strony rynku. Jednocześnie ich odbiorcami są zarówno firmy realizujące nowe inwestycje, producenci maszyn i urządzeń, jak i inne grupy – np. przedsiębiorcy, świadpomiary wielkości nieelektrycznych Najważniejsze branże będące odbiorcami czujników i urządzeń do pomiarów temperatury, ciśnienia i przepływomierzy Rys. 1 czący usługi pomiarowe. W rezultacie tworzy to szeroki i zróżnicowany front zastosowań omawianych produktów, zaś dla ich dostawców – niezmiennie interesujący i wartościowy rynek.

Kluczowe pomiary, kluczowe branże

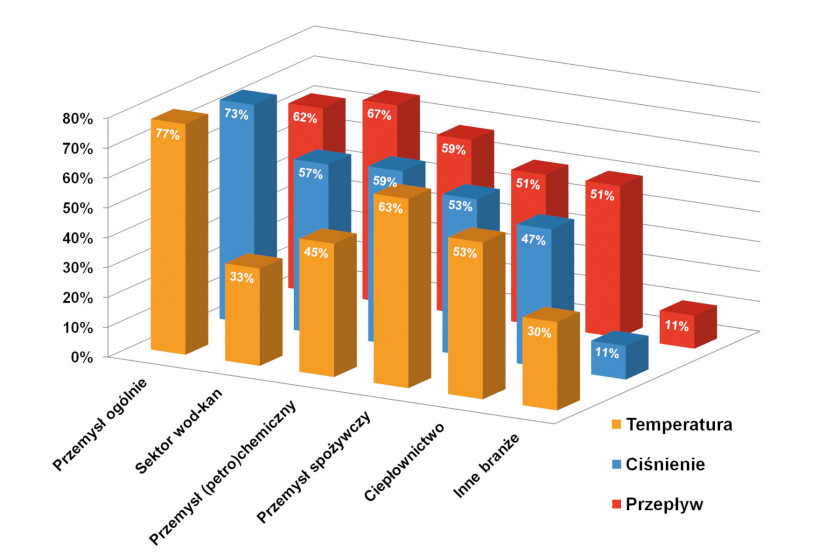

W statystyce na rysunku 1 przedstawione zostały najpopularniejsze zastosowania (rynki końcowe) dla trzech grup produktów – czujników temperatury, ciśnienia oraz przepływu. Praktycznie w każdym z przypadków pierwszą pozycję zajmuje branża przemysłowa, a więc ogół zastosowań w przemyśle ciężkim, lekkim, dyskretnym, maszynowym, itd. Wyjątkiem są pomiary przepływu, gdzie na czołową pozycję awansował sektor wodociągowo- kanalizacyjny. Ponadto warto zauważyć, że:

- Pomiary temperatury: dwie najważniejsze po przemyśle grupy zastosowań to sektor spożywczy (63%, wzrost w stosunku do sytuacji z 2022 roku) oraz ciepłownictwo (53%).

- W tym roku odnotował spadek wskazań związany z branżą wod-kan (33%);

- Pomiary ciśnienia: poza przemysłem dominują zastosowania w sektorze chemicznym i petrochemicznym (59% wskazań) oraz wodociągowo-kanalizacyjnym (57%) – sytuacja analogiczna jak w raporcie z 2022 roku;

- Pomiary przepływu: największe znaczenie mają aplikacje w sektorze wod-kan (67%), kolejne miejsca zajmują przemysł (62%), sektor chemiczny i petrochemiczny (59%). Dodatkowo branża spożywcza i ciepłownicza zyskały po 51% wskazań, co oznacza wzrost dla ciepłownictwa.

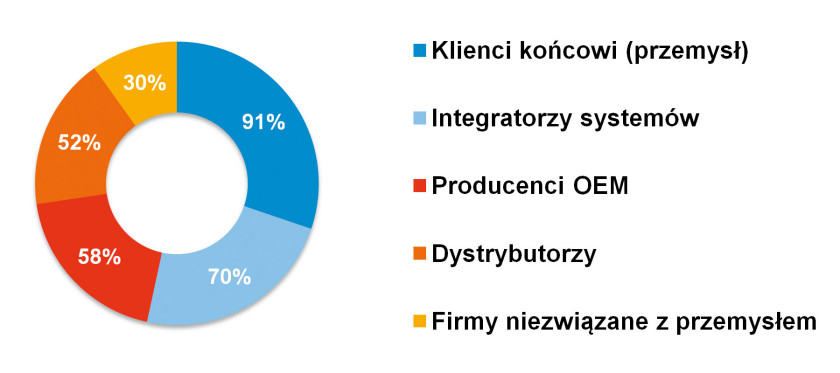

Czujniki i urządzenia pomiarowe znajdują szerokie zastosowanie w różnych gałęziach gospodarki. Ich wiodącymi odbiorcami są przedsiębiorstwa z branży chemicznej, petrochemicznej oraz przemysłu ciężkiego. Istotnymi użytkownikami są również producenci artykułów spożywczych i napojów, FMCG, a także podmioty z sektora wodno-kanalizacyjnego oraz elektrociepłownie. Większość z nich sklasyfikować można jako klienci końcowi (rys. 2). Drugą, równie ważną grupę, stanowią integratorzy systemów (70%), trzecią pozycję zajęli producenci OEM (58%). Warto podkreślić, że omawiana struktura odbiorców pozostaje stabilna i nie zmieniła się istotnie w ciągu ostatnich lat.

Koniunktura jest coraz lepsza

Zanim przejdziemy do omówienia konkretnych grup produktów i trendów z nimi związanych, kilka dodatkowych informacji o rynku. Przedstawiany w raporcie sektor charakteryzuje się stabilnością dzięki dużej bazie klientów oraz stałemu popytowi związanemu z potrzebami serwisowymi. Jednocześnie podlega on zmianom wynikającym z inwestycji w przemyśle, realizacji programów ochrony środowiska czy dostępności środków unijnych. W rezultacie obserwujemy zmiany skorelowane z sytuacją na rynku i nastrojami odbiorców.

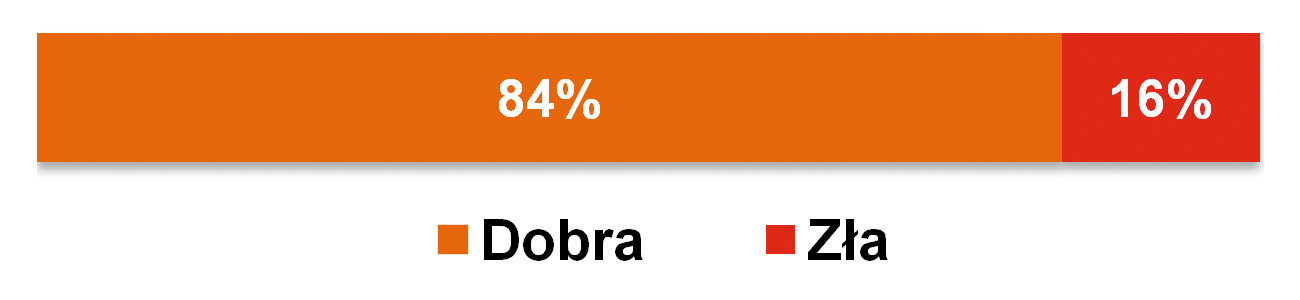

W badaniu przeprowadzonym latem 2024 roku aż 84% respondentów oceniło ogólny stan branży jako dobry (rys. 3). Choć wynik ten jest pozytywny, to w porównaniu z poprzednimi badaniami na rynku jest nieco gorzej. Zabrakło wskazań "bardzo dobry", pojawiło się też kilka negatywnych ocen sytuacji (16%). Niemniej jednak sytuację, szczególnie po spowolnieniu w 2023 roku, można ocenić jako całkiem niezłą.

Jak wyglądają oszacowania wartości rynku? Zakres podawanych odpowiedzi dotyczących rocznej wartości sprzedaży czujników wielkości nieelektrycznych obejmował kwoty od kilkunastu do kilkuset milionów złotych. Jednocześnie większość wskazań respondentów znalazła się w przedziale od 100 do 200 mln zł rocznie. Wyliczona średnia wyniosła około 140 mln zł, przy czym należy pamiętać o wielości odbiorców i rynków końcowych, co utrudnia uogólnianie tego typu statystyk.

A jak powyższe dane mają się do wartości podawanych w poprzednich raportach? W 2020 roku rynek był wyceniany średnio na kwotę pomiędzy 160 a 220 mln złotych, dwa lata później było to około 100‒110 mln zł. Tegoroczne oszacowanie stanowi nie tylko wartość pośrednią pomiędzy wynikami z lat 2020 i 2022, ale też wynik zbliżony do wyliczeń w końca zeszłej dekady, gdy podawaliśmy kwoty rzędu 100‒150 mln zł. Należy także zaznaczyć, że przedstawiamy oszacowanie bazujące na kilkunastu odpowiedziach, które należy traktować jako przybliżenie bez rygoru badania statystycznego.

Perspektywy dla rynku są dobre. Dostawcy czujników upatrują najbardziej atrakcyjnych obszarów przede wszystkim w przemyśle produkcyjnym, sektorze petrochemicznym oraz wodociągowo-kanalizacyjnym (rys. 4). Ważnymi branżami powinny też być: spożywcza, ciepłownicza, chemiczna oraz energetyczna. Respondenci dostrzegają ponadto potencjał w rozwijających się sektorach, takich jak choćby te związane z zieloną transformacją i technologiami wodorowymi.

Pomiary temperatury

Temperatura, będąca w przemyśle kluczową mierzoną wielkością fizyczną, musi być monitorowana i kontrolowana w bardzo wielu procesach produkcyjnych – od przetwarzania surowców, produkcji wyrobów, po ich przechowywanie i transport. Jej pomiary są niezbędne do prawidłowego działania instalacji HVAC, pracy maszyn oraz różnorodnych instalacji technologicznych. W tym celu wykorzystywane są różnorodne czujniki temperatury, dostosowane do specyfiki danych aplikacji. Wśród nich znajdują się standardowe elementy przewodowe, czujniki płaszczowe, głowicowe, a także wykonania specjalne zaprojektowane do pracy w trudnych warunkach. Odpowiedni dobór obudowy oraz osłony przetwornika ma znaczenie kluczowe, ponieważ pomiary niejednokrotnie odbywają się w środowisku narażonym na działanie substancji agresywnych chemicznie, występowanie wysokich temperatur, iskier czy wibracji.

W czujnikach przemysłowych najczęściej wykorzystuje się dwa rodzaje elementów detekcyjnych: termopary oraz czujniki termorezystancyjne. Termopary wyróżniają się szerokim zakresem pomiarowym sięgającym od –200°C do nawet 2500°C w przypadku niektórych typoszeregów. Z kolei czujniki termorezystancyjne, takie jak popularne termorezystory (RTD), choć mają mniejszy zakres pomiarowy, zapewniają wyższą dokładność i są łatwiejsze w użyciu, ponieważ nie wymagają kompensacji temperaturowej. W grupie czujników termorezystancyjnych znajdują się również termistory oraz elementy półprzewodnikowe – o relatywnie najmniejszym zakresie pomiarowym, ale za to mające inne przydatne cechy: kompaktowe wymiary, łatwość stosowania i korzystną cenę. Sprawdzają się one doskonale w systemach kontroli klimatu oraz wielu powszechnych zastosowaniach, zapewniając pomiary w zakresach od –50°C do 150°C.

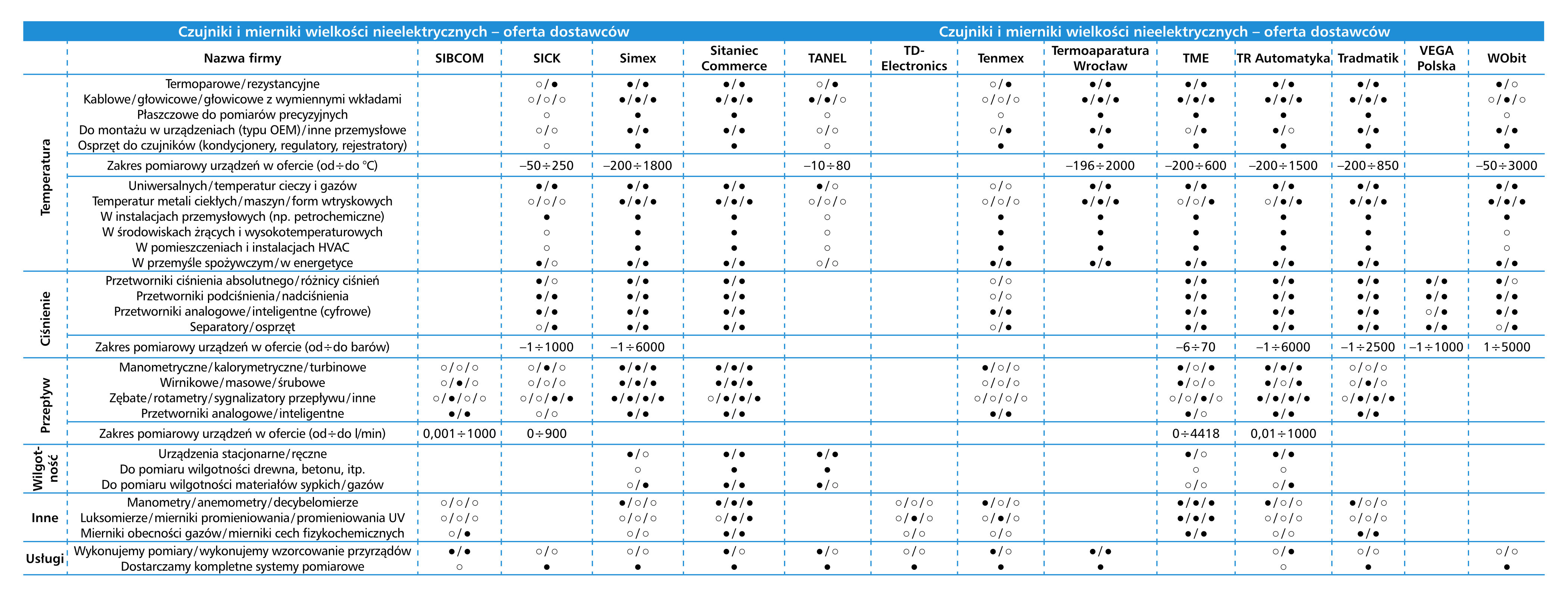

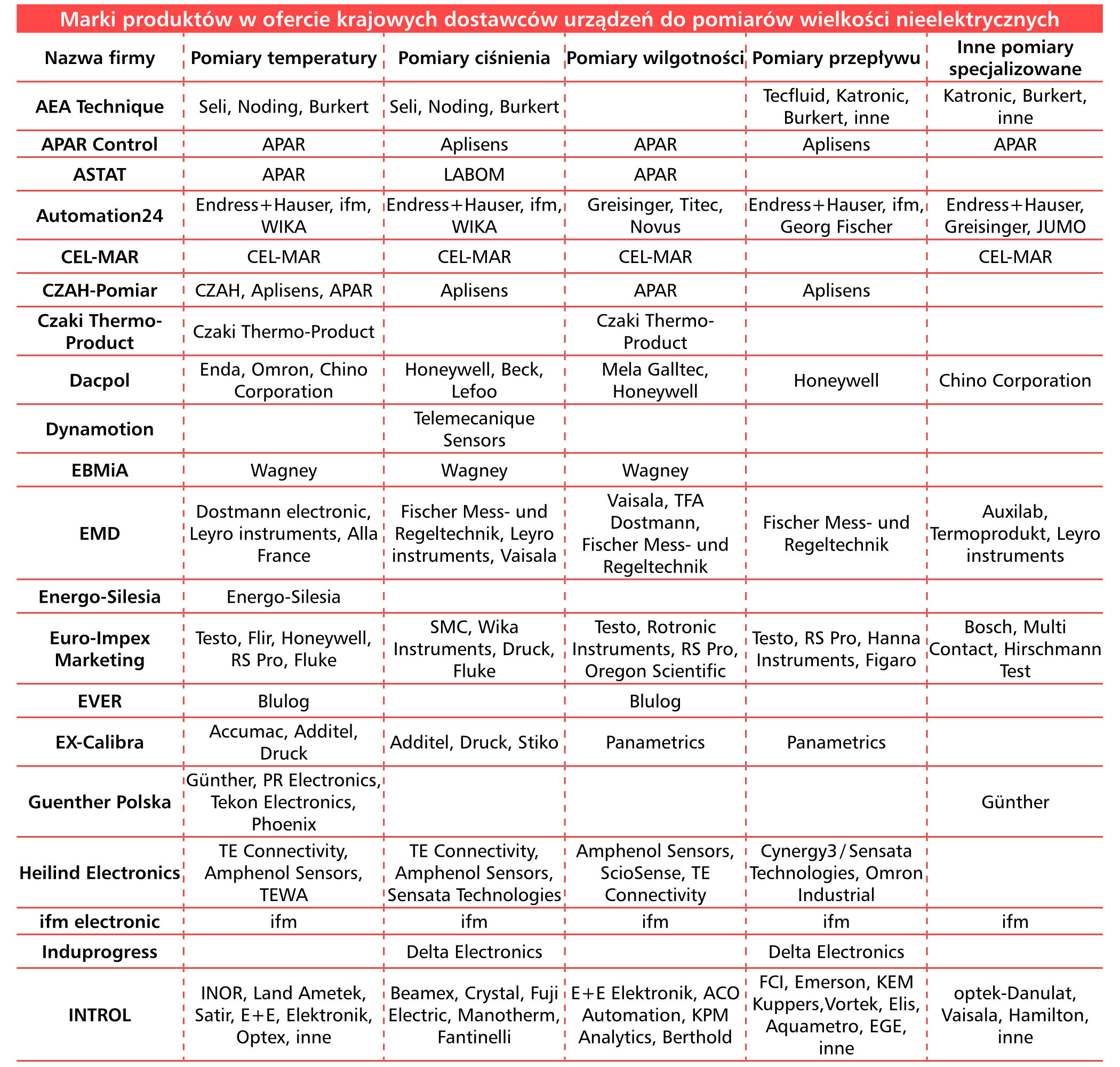

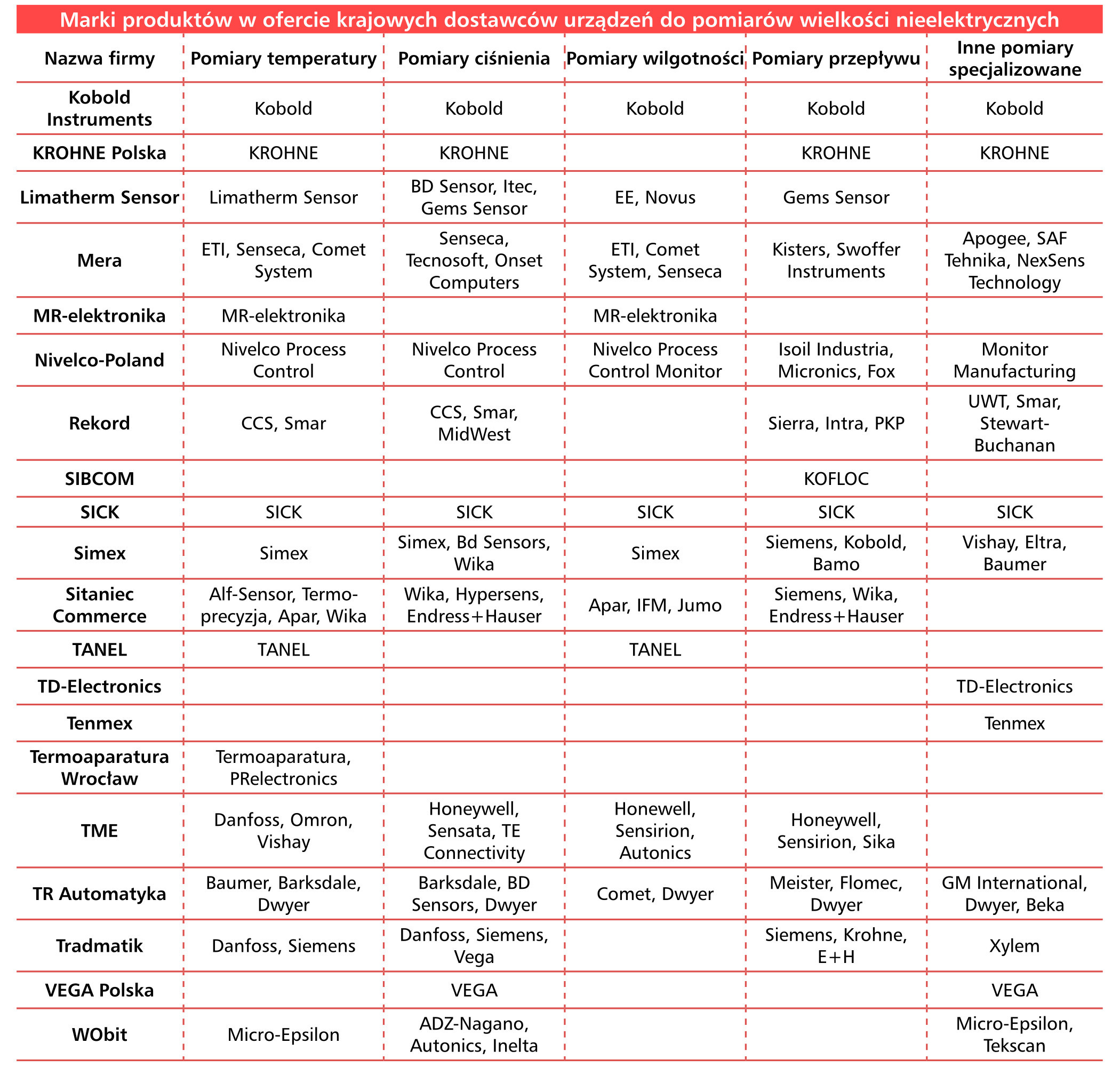

Na polskim rynku czujników temperatury dominują producenci krajowi (rys. 5). Takimi są firmy Limatherm Sensor oraz CZAKI Thermo-Product, które uzyskały najwięcej wskazań w statystyce dotyczącej popularności marek. Są to przedsiębiorstwa o ugruntowanej pozycji i bogatym doświadczeniu, zapewniające szeroki wybór czujników i innych produktów dla przemysłu.

Wśród wysoce rozpoznawalnych w Polsce marek znajdują się również firmy zagraniczne, takie jak Endress+Hauser, Wika, Jumo, Balluff, ifm electronic, Omron, Danfoss, Autonics, Günter czy WIKA, jak też inni producenci krajowi. Ich przykładami są: APAR, Aplisens, Alf-Sensor, CZAH-Pomiar, Termo-Precyzja oraz Termoaparatura. Popularność tych marek wynika z ich szerokiej oferty, wysokiej jakości i dostępności produktów, zaś wyniki badania potwierdzają stabilność rynku oraz świadczą o zaufaniu klientów do sprawdzonych dostawców.

Dodajmy, że oprócz pomiarów temperatury, w przemyśle często konieczne jest też monitorowanie wilgotności. Ma to szczególne znaczenie w branżach takich jak spożywcza, kosmetyczna czy farmaceutyczna, a także wszędzie tam, gdzie używane są gazy przemysłowe. Pomiar wilgotności jest też istotny w przypadku pomiarów ciał stałych – np. wilgotności drewna czy betonu, a także w różnych aplikacjach w systemach kontroli klimatu. Dostawców higrometrów również uwzględniamy w bieżącym raporcie.

Wojciech Michaleskul

|

Pomiary ciśnienia i przepływu

Pomiary ciśnienia i przepływu to kolejne kluczowe obszary metrologiczne w przemyśle, ciepłownictwie, energetyce czy obszarze wod-kan. W takich aplikacjach wymagane jest określanie ciśnienia sprężonego powietrza, gazów oraz cieczy. Dostawcy oferują tu szeroki wybór przetworników i podzespołów pomiarowych – od klasycznych manometrów po nowoczesne czujniki cyfrowe umożliwiające pomiary ciśnienia absolutnego, różnicy ciśnień, a także pomiary w szerokim zakresie wartości, od ujemnych do ponad tysiąca barów. Nowoczesne przetworniki ciśnienia charakteryzują się wysoką dokładnością, często rzędu dziesiątych lub setnych części procenta wartości mierzonej, co spełnia wymagania większości zastosowań przemysłowych. Dostępne są również specjalistyczne czujniki do pracy z substancjami agresywnymi oraz w środowiskach zagrożonych wybuchem (ATEX). Oferta wielu producentów i dystrybutorów obejmuje także separatory, osprzęt oraz szeroką gamę produktów z zakresu pneumatyki i hydrauliki.

Na polskim rynku dostępnych jest wiele marek czujników i przetworników ciśnienia, przy czym część z nich cieszy się największą rozpoznawalnością. Od lat w tej statystyce prym wiodą WIKA Polska oraz Aplisens. Zgodnie z opiniami respondentów, do grona istotnych dostawców zaliczają się również m.in.: Endress+Hauser, Honeywell, Danfoss, VEGA, Jumo, ifm electronic, Yokogawa oraz Siemens (rys. 6).

Przepływomierze, stanowiące trzecią grupę omawianych urządzeń pomiarowych, odgrywają kluczową rolę w monitorowaniu prędkości, objętości oraz, w niektórych przypadkach, właściwości fizykochemicznych medium. Szeroki wachlarz dostępnych na rynku modeli obejmuje m.in. przepływomierze elektromagnetyczne wykorzystujące przewodność elektryczną medium, zaawansowane przepływomierze masowe, które znajdują zastosowanie w pomiarach gęstości, lepkości czy ciężaru, a także szereg innych urządzeń pomiarowych. Różnorodność ta umożliwia precyzyjny dobór urządzenia, uwzględniający specyfikę aplikacji, rodzaj cieczy oraz charakterystykę instalacji.

W obszarze przepływomierzy zdecydowanym liderem – i to nie tylko krajowym, ale i globalnym – jest Endress+Hauser. Na dalszych miejscach statystyki znajdują się: KROHNE oraz Siemens, a także: Honeywell, Emerson, ifm electronic, Kobold, SICK oraz ABB (rys. 7). Warto podkreślić, że wyniki tych zestawień odzwierciedlają rozpoznawalność firm w polskim przemyśle, a nie ich rzeczywiste udziały w rynku.

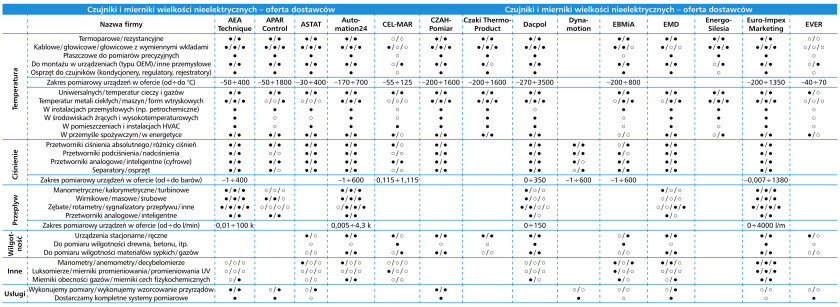

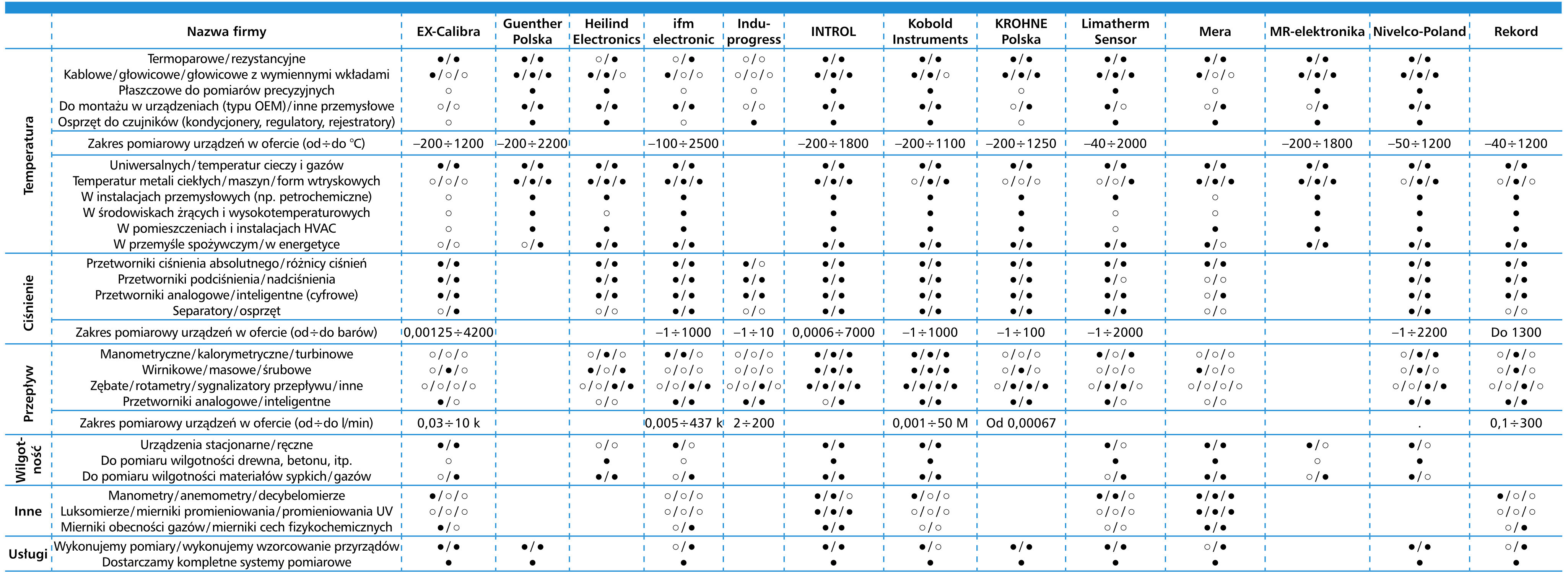

Bieżący rozdział uzupełnijmy informacją, że kategoria czujników, przetworników i urządzeń pomiarowych obejmuje znacznie szerszy zakres produktów niż te, które zostały omówione do tej pory. Wśród nich znajdują się między innymi czujniki poziomu, dostępne w kilkunastu różnych rodzajach, a także liczne urządzenia służące do pomiarów właściwości fizykochemicznych (najczęściej cieczy). Dodatkowo na rynku dostępne są m.in.: anemometry, luksomierze, decybelomierze, mierniki promieniowania oraz detektory gazów. Wszystkie one zostały uwzględnione w publikowanych tabelach, choć oczywiście też w relatywnie zgrubnej klasyfikacji.

Nowości i trendy technologiczne

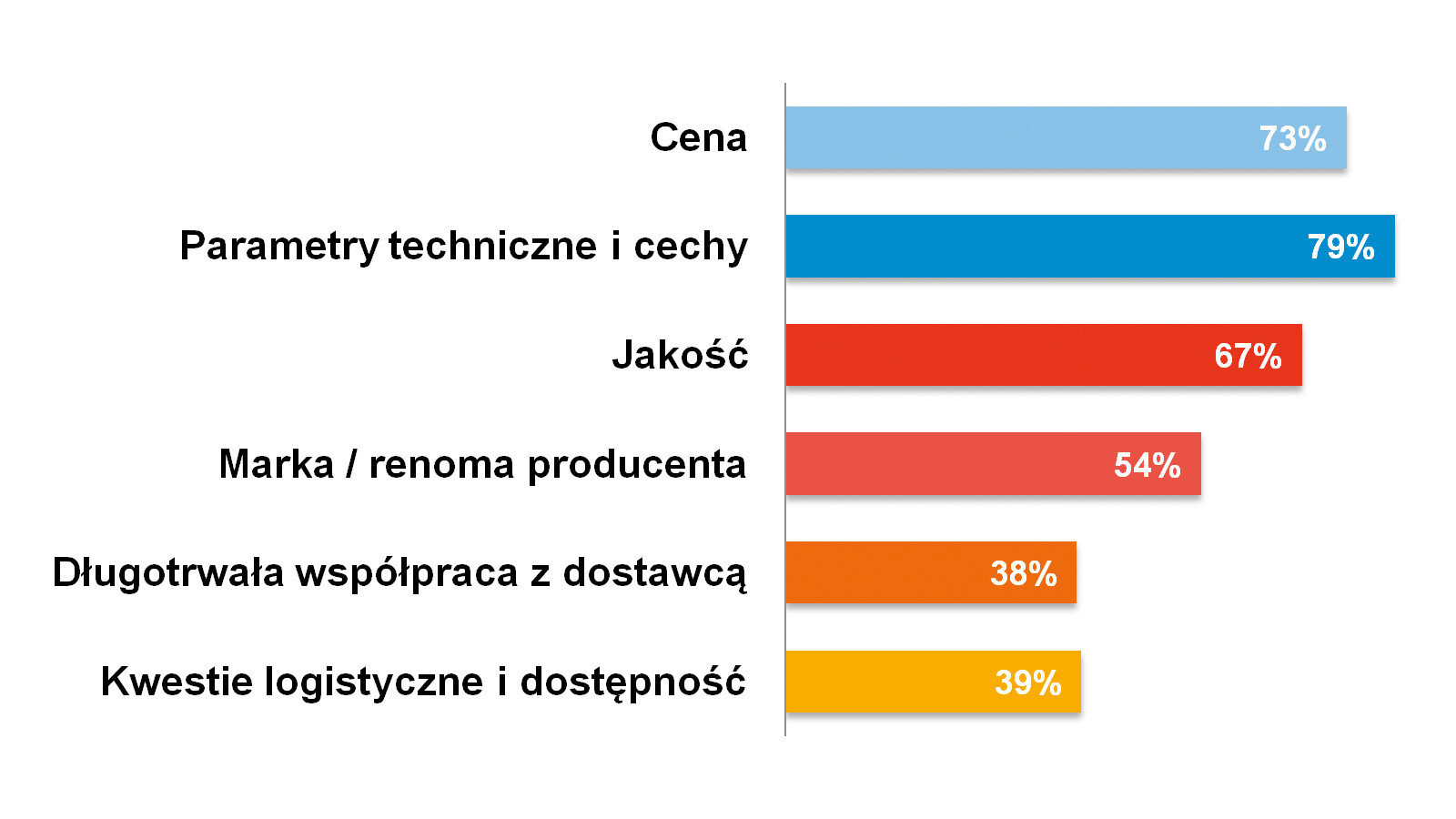

Omawiane produkty muszą charakteryzować się przede wszystkim niezawodnością działania, wysoką jakością oraz spełnianiem określonych parametrów technicznych. Czynniki te zostały wytypowane jako kluczowe w decyzjach rodzimych odbiorców (rys. 8). Kolejnym ważnym aspektem jest atrakcyjna cena, na dalszych miejscach listy znalazły się: marka produktu oraz sam dostawca (doświadczenia związane ze współpracą, dostępność oferowanych wyrobów). Układ i wartości procentowe na wykresie są zbliżone do tych sprzed dwóch lat.

Jak przebiega ewolucja technologiczna w branży? Już od kilku lat dominującym trendem jest rozwój możliwości komunikacji i wymiany danych. W tegorocznym badaniu wśród najczęściej wymienianych innowacji znalazły się zarówno interfejsy przewodowe (np. IO-Link), jak i bezprzewodowe (NFC, BLE, mesh). Istotnym kierunkiem rozwoju jest również wzrost wykorzystania czujników w sieciach Internetu Rzeczy (IoT), co umożliwia wykonywanie pomiarów w różnych aplikacjach, przesyłanie danych oraz ich zdalną analizę.

Inne wymieniane przez respondentów trendy to: miniaturyzacja urządzeń (również dużo wskazań), zwiększanie dokładności pomiarów, rozwój algorytmów przetwarzania wyników (w tym wykorzystanie sztucznej inteligencji) oraz postępująca cyfryzacja. Warto jednak zauważyć, że część osób wskazała ewolucyjny, fragmentaryczny charakter zmian technologicznych w branży. Zasady pomiarów pozostają niezmienne, zaś rozwój dotyczy doskonalenia stosowanych materiałów i konstrukcji, cyfryzacji czy nowych metod komunikacji.

Specyfika rynku metrologii przemysłowej

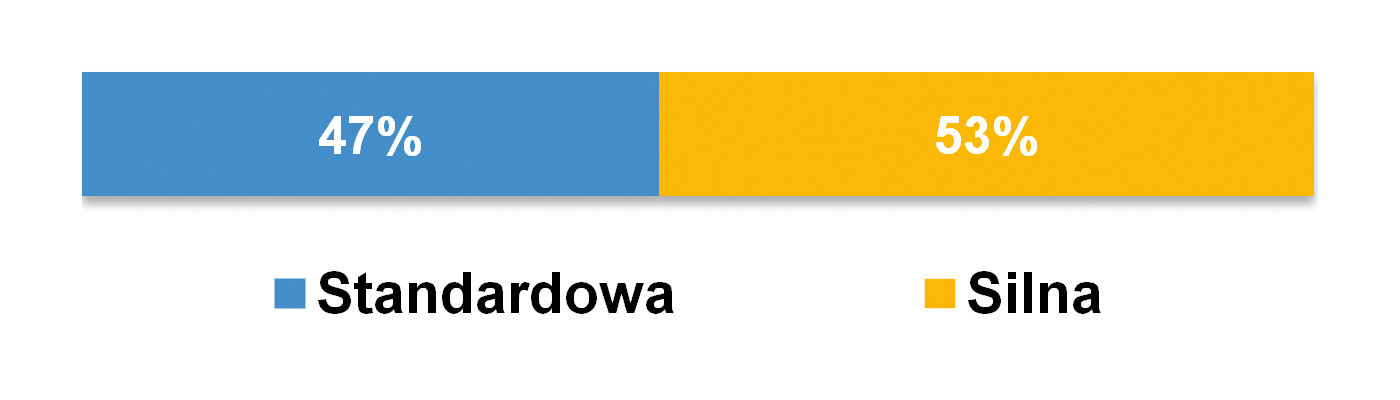

Na zakończenie przyjrzyjmy się dodatkowym cechom branży produkcji i dystrybucji czujników oraz urządzeń pomiarowych. Różnorodność mierzonych wielkości fizycznych oraz szerokie spektrum zastosowań sprawiają, że polski sektor czujników i urządzeń do pomiarów wielkości nieelektrycznych jest rozbudowany i od lat działa w nim wielu dostawców – zarówno dystrybutorów, jak też producentów czujników. Z redakcyjnego badania wynika, że sektor ten charakteryzuje się relatywnie silną konkurencyjnością – tak stwierdziło 53% ankietowanych (rys. 9).

Warto zwrócić uwagę na aspekt, który wielokrotnie podkreślaliśmy w naszych poprzednich raportach – mianowicie dużą popularność polskich producentów czujników i urządzeń pomiarowych. Oferują oni produkty wysokiej jakości, zazwyczaj w konkurencyjnych cenach w porównaniu do zagranicznych odpowiedników, a ich działalność dodatkowo wspierają przyzwyczajenia klientów. W wielu przypadkach lokalna obecność firm sięga kilkudziesięciu lat wstecz, zaś dostarczane wyroby są dobrze znane inżynierom różnych pokoleń. Niektóre z nich oferują też możliwość wykonania czujników na zamówienie, co jest atrakcyjne zarówno dla odbiorców będących producentami maszyn, jak i dla odbiorców poszukujących zamienników – np. na potrzeby serwisowania instalacji technologicznych. Zagraniczne koncerny, takie jak Endress+ Hauser, Siemens, ABB, Danfoss, Emerson czy Honeywell, które mają swoje przedstawicielstwa w Polsce, niewątpliwie również stanowią istotną i rozpoznawalną grupę firm na rynku, oferując szerokie portfolio produktów. Klienci wybierają tu jakość, wysokie parametry i zaawansowanie techniczne oraz renomę tych marek.

W branży działa wreszcie spora grupa dystrybutorów czujników i aparatury pomiarowej. Podczas gdy producenci zazwyczaj koncentrują się na wytwarzaniu określonej grupy podzespołów, na rynku dystrybucji obecne są firmy, które budują swoją ofertę poprzez włączanie do niej czujników pomiarowych pochodzących od kilku lub więcej producentów. Wśród nich znajdują się zarówno specjaliści skupieni na metrologii oraz aparaturze pomiarowej, jak i podmioty, dla których czujniki stanowią jeden z wielu elementów asortymentu. Popularne, standardowe elementy pomiarowe i prostsza aparatura pomiarowa są stosunkowo łatwe do włączenia do oferty, co pozwala na kompleksową obsługę klientów związanych m.in. z obszarem utrzymania ruchu i serwisem. Jednak im bardziej złożone, dokładne lub nietypowe są pomiary, tym szybciej liczba potencjalnych dostawców maleje.

Częścią rynku są też usługi związane z czujnikami oraz przetwornikami pomiarowymi. Wiele z tych podzespołów i urządzeń wymaga regularnego sprawdzania oraz kalibracji, stąd też część dostawców posiada własne laboratoria i oferuje usługi wzorcowania. Firmy świadczą również usługi w zakresie wykonywania pomiarów, dostarczania i wdrażania kompletnych systemów pomiarowych. Informacje na ten temat również zostały zawarte w tabeli raportowej.

Zbigniew Piątek

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród firm dostarczających czujniki i urządzenia pomiarowe wielkości nieelektrycznych.