Jaka jest koniunktura na rynku?

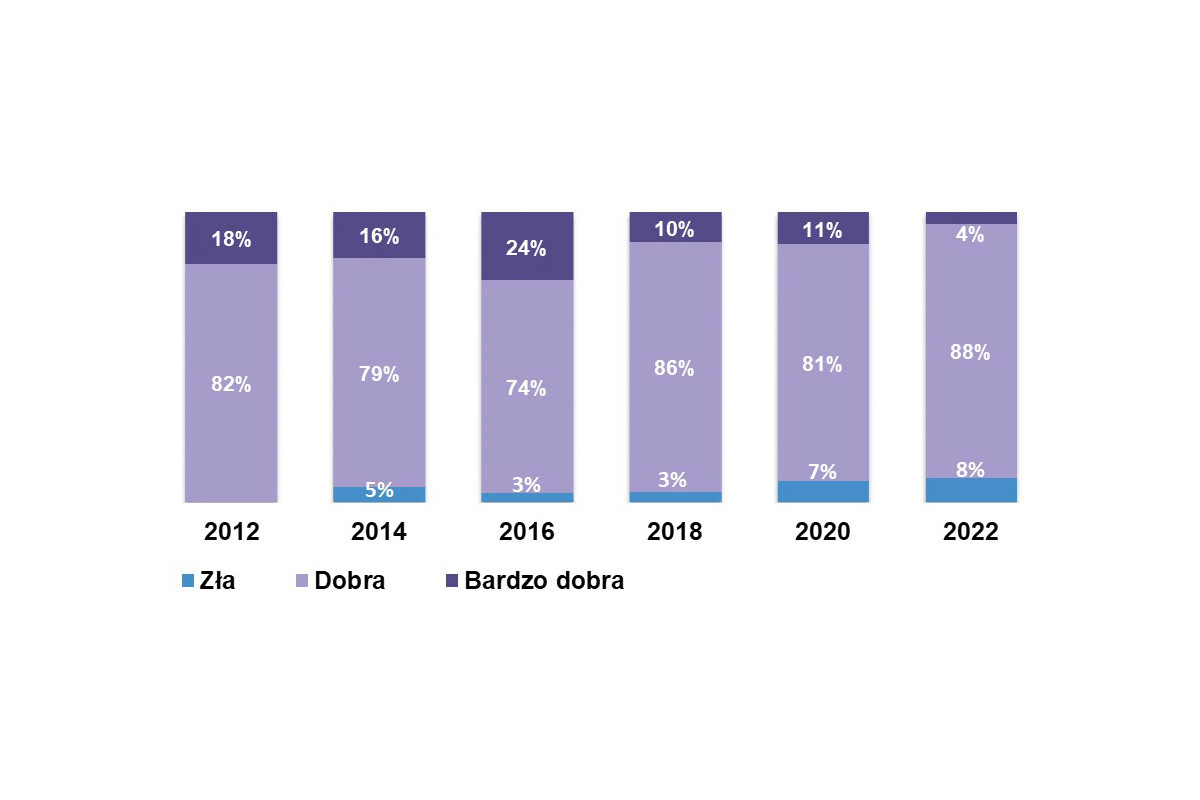

Gdy patrzy się na dane liczbowe, wyraźnie widać spadek koniunktury na rynku. Zdaniem ankietowanych aktualna sytuacja w segmencie zasilaczy nieznacznie się pogorszyła w porównaniu do ubiegłego roku (rys. 8). O 1 punkt procentowy wzrosła liczba respondentów twierdzących, że aktualna sytuacja na rynku zasilaczy jest zła i odsetek ten wynosi obecnie 8%. Jednocześnie znacząco spadła grupa ankietowanych uważająca obecną sytuację za bardzo dobrą – z 11 procent do obecnie zaledwie 4 procent.

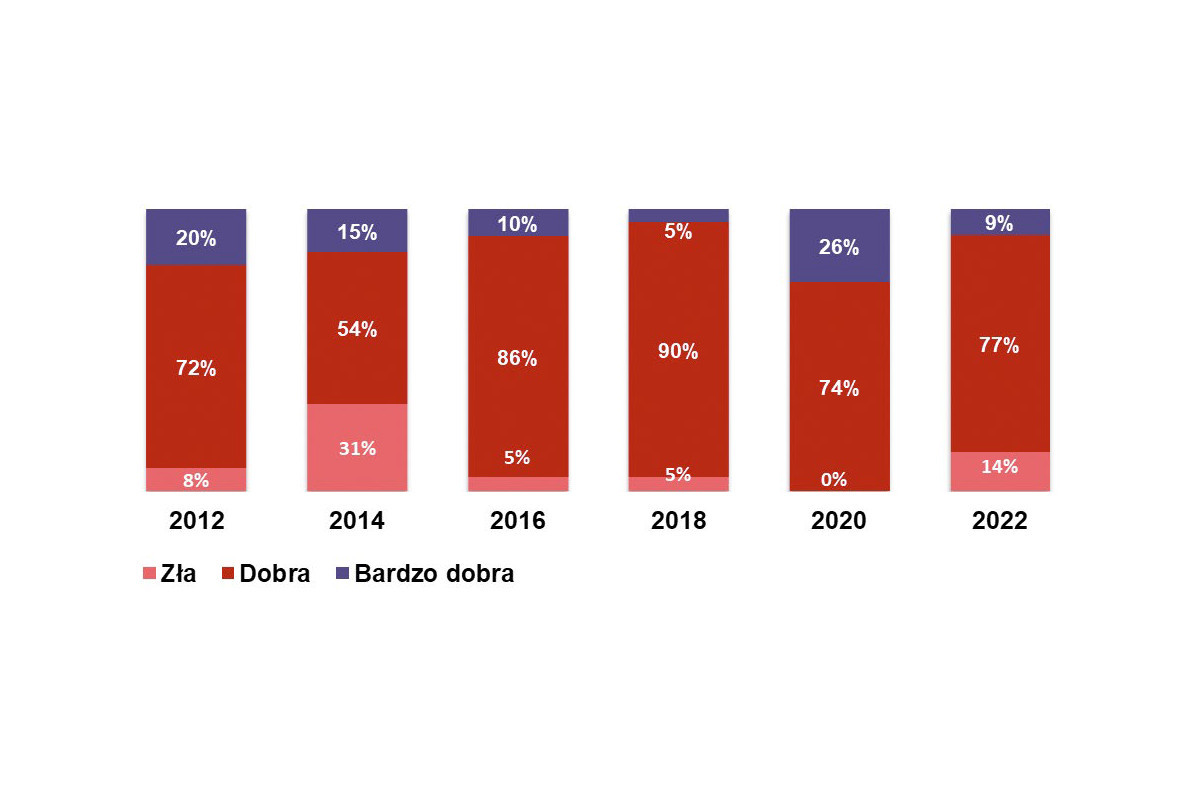

Podobne obserwacje związane z pogorszeniem nastrojów na rynku widać w przypadku rynku UPS-ów (rys. 9). Na wykresie widać istotny wzrost odsetka osób postrzegających sytuację jako złą – wzrost z poziomu zero do 14% i spadek odsetka tych, którzy uważają sytuację za bardzo dobrą – z 26% do 9%.

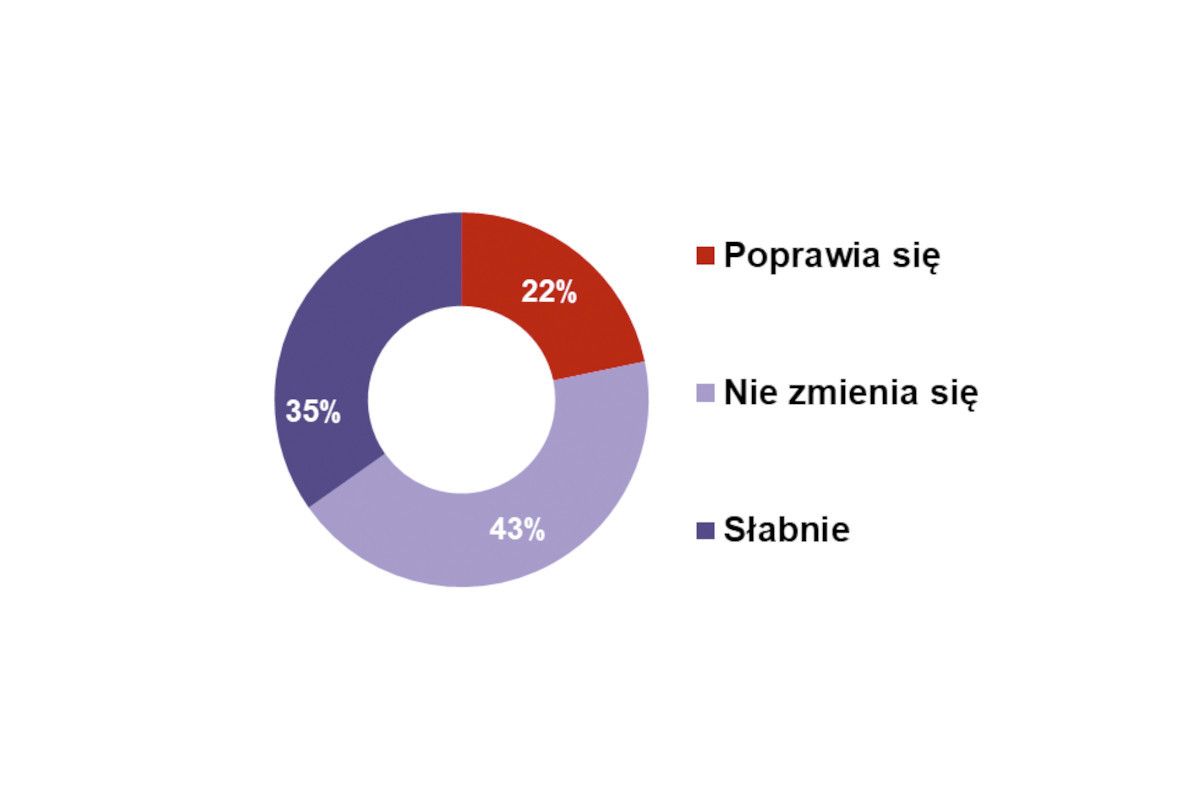

Ocenę sytuacji uzupełniają wypowiedzi dotyczące koniunktury (rys. 10). Na pytanie o trendy na rynku zasilaczy liczba osób postrzegających sytuację jako pogarszającą się istotnie przewyższa grupę optymistów dostrzegających poprawę. Respondentów twierdzących, że sytuacja na rynku zasilaczy poprawia się, jest 22%, natomiast odsetek twierdzących, że słabnie – 35%.

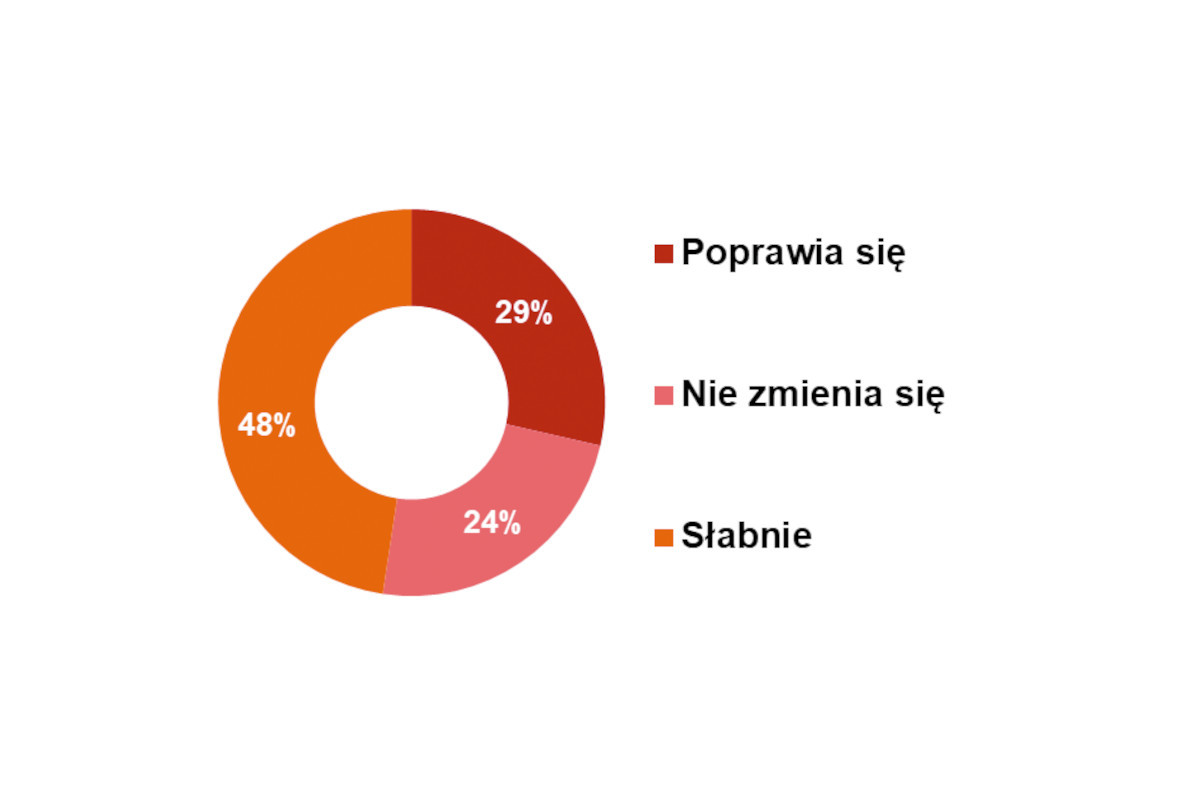

Analogicznie wygląda rynek UPS-ów (rys. 11). W tym przypadku odsetek osób, które są zdania, że sytuacja poprawia się, wynosi 29%, natomiast respondentów uważających, że koniunktura słabnie, jest blisko połowa, bo 48%. Ankietowanych będących zdania, że sytuacja się nie zmienia jest 24%.

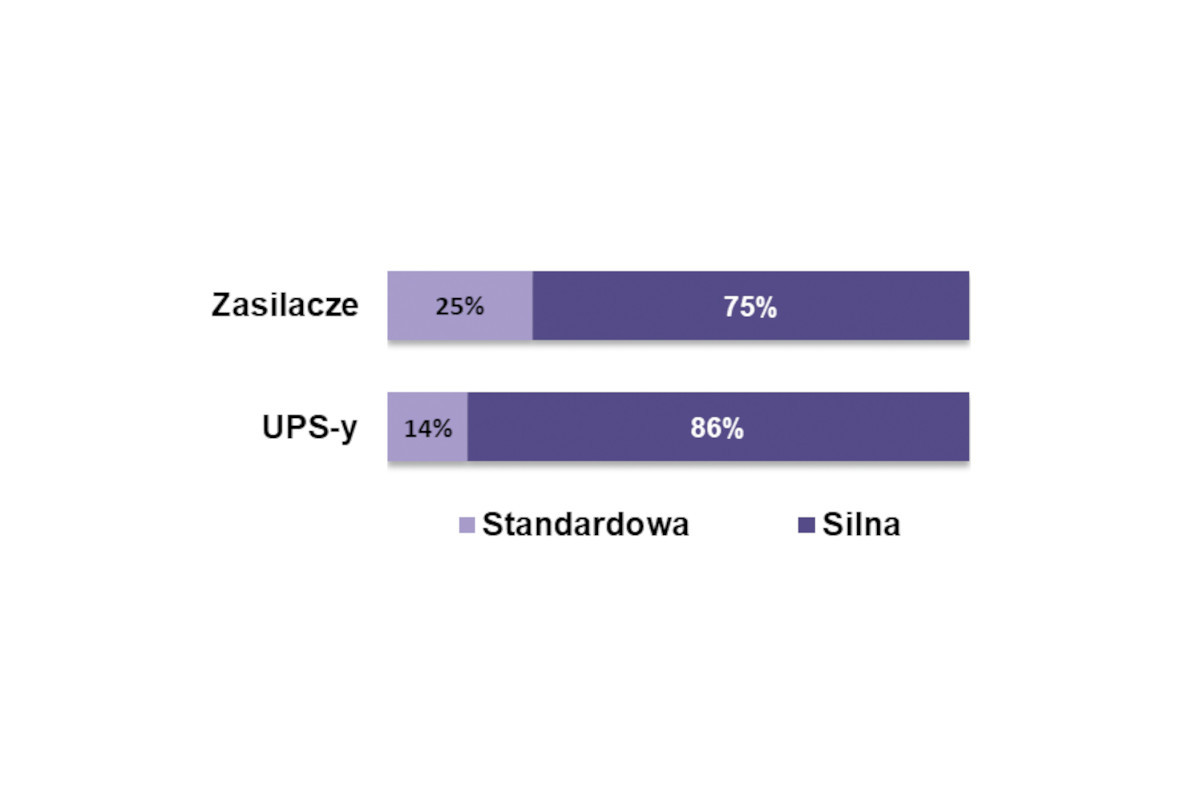

Zdaniem respondentów, zarówno w przypadku zasilaczy (75% wskazań), jak i UPS-ów (88% wskazań), konkurencja na rynku jest silna. Wśród ankietowanych brak było osób, które postrzegają konkurencję jako słabą (rys. 12). Według szacunków ankietowanych, odrzucając skrajne wskazania, cały rynek wart jest około 200 mln złotych.

Bariery rozwoju rynku

Zdaniem ankietowanych najistotniejszymi czynnikami popytowymi wpływającymi na zahamowanie rozwoju rynku są wojna, inflacja oraz wysokie koszty kredytów. W efekcie ich działania mamy do czynienia z ograniczaniem inwestycji, problemami z finansowaniem oraz ogólnym spowolnieniem gospodarczym. Drugą grupę okoliczności stanowiących barierę w rozwoju stanowią czynniki po stronie podaży. Należy do nich wymieniana przez ankietowanych: mała dostępność komponentów oraz braki w asortymencie będące wynikiem problemów logistycznych związanych z zaopatrzeniem, z którymi borykamy się od czasów pandemii. Dodatkowo wydarzenia związane z wojną na Ukrainie także wpłynęły na pogorszenie sytuacji po stronie podaży i popytu.

Michał PrzybylskiEVER

W dobie wykorzystania coraz bardziej zaawansowanych procesów technologicznych powstaje zapotrzebowanie na wysoką jakość i niezawodność zasilania elektrycznego. Pewność dostarczania do odbiorników energii oraz jej jakość można zwiększyć za pomocą różnych środków technicznych. Jednym ze sposobów jest wykorzystanie systemów zasilania gwarantowanego z podwójnym przetwarzaniem energii, czyli UPS-ów wykonanych w topologii on-line. W przypadku zaniku lub nieprawidłowości napięcia sieciowego UPS umożliwia dostarczenie energii do odbiorników w określonym czasie, niezbędnym do bezpiecznego i kontrolowanego zakończenia realizowanych procesów, a często poprawia dodatkowo jakości napięcia dostarczanego do zasilanych urządzeń.

Zasilacze UPS przeznaczone do zastosowań przemysłowych zasilają różnego rodzaj odbiorniki. Są one stosowane zarówno do podtrzymania zasilania pojedynczych elementów wykonawczych i urządzeń kontrolnopomiarowych, całych stanowisk roboczych (takich jak np. obrabiarki CNC), jak też automatyki przemysłowej stosowanej na liniach produkcyjnych. UPS-y w topologii on-line zapewniają skuteczną ochronę przed najczęściej spotykanymi zaburzeniami występującymi w sieci elektroenergetycznej. Zaliczyć możemy do nich: zaniki napięcia (krótkotrwałe bądź długotrwałe), wahania wartości napięcia (wzrosty lub zapady napięcia), przepięcia (krótkotrwałe impulsy wysokonapięciowe), wahania częstotliwości napięcia oraz odkształcenia przebiegu napięcia (wyższe harmoniczne). Wraz z rozwojem osprzętu elektrycznego, elektronicznego i informatycznego wzrasta niebezpieczeństwo powstawania i oddziaływania zaburzeń. Typ oraz charakter powstających i oddziałujących zaburzeń zależy od wykorzystywanych urządzeń. Układy, w których zachodzą częste stany łączeniowe elementów biernych, mogą mieć tendencje do generowania przepięć powstających w stanach przejściowych – szczególnie groźnych dla pracy półprzewodnikowych elementów elektronicznych. Oddziaływania te skutkują niejednokrotnie uszkodzeniem podzespołów, powstawaniem nadmiernych strat mocy, przegrzewaniem się osprzętu, wystąpieniami awarii urządzeń lub całych systemów. Podsumowując – zastosowanie jednostki UPS ogranicza ryzyko zakłócenia przebiegu procesu produkcyjnego i zwiększa wydajności zakładu poprzez eliminację przestojów. Jako, że zakup UPS- ów jest często odkładany przez inwestorów, zwrócić należy uwagę na fakt, że koszty związane z przestojem zakładu w wyniku braku zasilania czy straty w materiałach nienadających się do wykorzystania (przerwanie procesu produkcyjnego) są niejednokrotnie o wiele większe niż rozsądna inwestycja w skuteczne zabezpieczenie.

Dobierając zasilacz UPS, należy odpowiedzieć na pytanie, jaki rodzaj urządzeń chcemy zabezpieczyć, określić moc pobieraną przez te urządzenia oraz wymagany czas podtrzymania ich zasilania. W przypadku konieczności zasilenia urządzeń lub obiektu na kilka godzin warto rozważyć układ tandemowy UPS + agregat. W takim rozwiązaniu agregat zapewnia długi czas pracy, a UPS stanowi bufor na czas uruchomienia agregatu. Dodatkowo zasilacz stanowi układ filtrujący, który gwarantuje dostarczanie do urządzeń napięcia o idealnych parametrach. Bardzo istotne jest właściwe dobranie rozwiązań od strony poboru mocy. Maszyny stosowane w przemyśle mają często duże (chwilowe) pobory mocy podczas uruchomiania. W takiej sytuacji zasilacze UPS muszą być dobrane z odpowiednim zapasem, aby nie dochodziło do ich przeciążeń. Przy doborze rozwiązania należy zatem przeliczyć potencjalne straty wynikające z nieplanowanych przestojów i porównać je z kosztem inwestycji poniesionym przy zakupie UPS-a. Warto również zwrócić uwagę na dodatkowe funkcjonalności, oprócz zapewnienia ciągłości procesu produkcji, które może zapewnić zasilacz UPS. |

Czynniki wzrostowe

Wskazane przez ankietowanych elementy mające przełożenie na wzrost rynku podzieliliśmy na cztery grupy: czynniki wpływające na wzrost inwestycji, czynniki popytowe i podażowe, zmiany w technologii oraz czynniki natury politycznej. Do czynników stricte politycznych zaliczyć należy regulacje prawne oraz normy branżowe powodujące, że klienci wymieniają sprzęt starszej generacji na nowsze modele, cechujące się niższym zużyciem energii. Ma to także związek ze wzrastającą świadomością po stronie biznesu w obszarze ekologii. Czynniki polityczne mają swój wkład do wzrostu inwestycji, których intensywność, tak jak w latach poprzednich, w największym stopniu determinuje zachowanie się rynku. Wyższy poziom wydatków na nowe oraz modernizowane zakłady przemysłowe przekłada się bezpośrednio na zakup rozwiązań w obszarze zasilania oraz nowe UPS-y. Wsparciem dla inwestycji są zdobycze technologiczne, takie jak wyższa efektywność energetyczna nowych rozwiązań i lepiej zrealizowane sterowanie i automatyzacja. Nowe cechy produktów zachęcają podejmujących decyzje w zakładach przemysłowych do modernizacji i zastępowania starszych modeli nowszymi. Dodatkowo rosnące lawinowo koszty energii powodują, że zakłady przemysłowe poszukują różnych dróg wyjścia z tej sytuacji, minimalizując na wszelkie możliwe sposoby wydatki energetyczne poprzez m.in. wymianę zasilaczy na bardziej energooszczędne.

Globalny rynek zasilania w przemyśle

Odnosząc się do tendencji obserwowanych przez respondentów na polskim rynku, gdzie większość ankietowanych jest zdania, że koniunktura się raczej pogarsza, niż poprawia, można zauważyć, że w przeciwieństwie do naszej części świata, ogólnoświatowy rynek UPS-ów i zasilaczy ma się bardzo dobrze i wykazuje tendencje rosnące.

Opublikowany przez Research and Markets raport¹ przewiduje dalszy wzrost światowego rynku zasilania przemysłowego do 14,5 mld USD w 2027. W 2022 wartość sprzedaży w tym segmencie szacowana była na 10,8 mld USD. Oznacza to 6-procentowy średni roczny wzrost rynku w prognozowanym okresie. Zdaniem analityków omawianej firmy systematyczny rozwój rynku zasilania przemysłowego można przypisać zwiększającym się inwestycjom w energooszczędne urządzenia oraz szerszemu zastosowaniu robotów w coraz liczniejszych branżach. Dynamiczny przyrost wartości sprzedaży pojazdów elektrycznych w zakładach przemysłowych to kolejny ważny czynnik napędzający rynek zasilania w przemyśle.

Biorąc pod uwagę typ komponentu, największym segmentem światowego rynku zasilania przemysłowego są według badań Research and Markets przetwornice (konwertery) AC-DC. Głównymi czynnikami zwiększonego popytu na te komponenty są rosnące globalne wydatki na obronność oraz coraz powszechniejsze stosowanie pojazdów elektrycznych i hybrydowych.

Analitycy Research and Markets są zdania, iż ze względu na rosnący poziom życia ludzi na świecie, w najbliższych latach wzrośnie popyt na komponenty zasilania w przemyśle związanym z medycyną i opieką zdrowotną. Światowy rynek zasilania przemysłowego zdominowany jest obecnie przez kilku dużych graczy, którzy wyróżniają się w poszczególnych regionach. Z badań Research and Markets wynika, że obecnie liderami są TDK Lambda (Japonia), Siemens (Niemcy), Delta Electronics (Tajwan), ABB (Szwajcaria) i Murata Power Solutions (USA). Oprócz nich na rynku globalnym największe sukcesy odnoszą: Advanced Energy, Amara Raja Power Systems, Astrodyne Tdi, Bel Fuse, Cosel, Delta Electronics, Globtek oraz Mean Well.