Elementy wykonawcze – pneumatyka, hydraulika siłowa, silniki elektryczne

Stabilność dojrzałego rynku

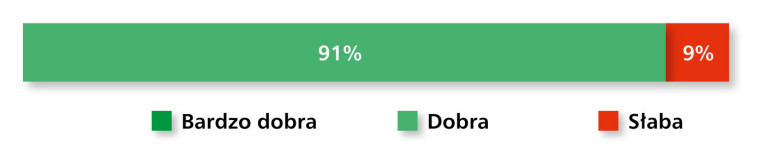

Rynek elementów wykonawczych – obejmujący pneumatykę, hydraulikę siłową i elektryczne napędy liniowe – utrzymuje się na stabilnym poziomie, pomimo ograniczonej dynamiki rozwoju. Aż 91% respondentów uznało aktualną sytuację w branży za dobrą, choć nikt nie ocenił jej jako bardzo dobrej, co może świadczyć o pewnym nasyceniu rynku lub wyhamowaniu inwestycji w niektórych sektorach (rys. 15). Z kolei tylko 9% uczestników badania dostrzega oznaki osłabienia – co, biorąc pod uwagę zróżnicowany charakter aplikacji tych komponentów, jest sygnałem umiarkowanego optymizmu.

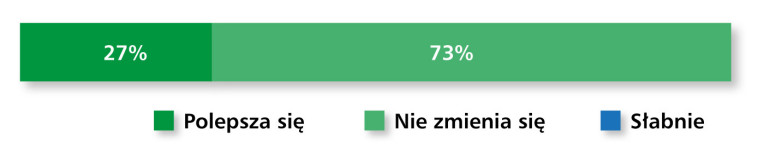

Równowaga rynkowa potwierdza się także w ocenie koniunktury. 73% respondentów nie zauważa istotnych zmian, a 27% dostrzega poprawę warunków (rys. 16). Taki układ odpowiedzi wskazuje, że sektor elementów wykonawczych funkcjonuje dziś w warunkach technicznej dojrzałości i rynkowej stabilizacji – większość inwestycji dotyczy rozbudowy istniejących instalacji lub wymiany zużytych komponentów, a nie gwałtownych wdrożeń w nowych obszarach. Co istotne, nawet przy braku silnych impulsów wzrostowych elementy wykonawcze pozostają fundamentem zautomatyzowanych procesów produkcyjnych – i właśnie dlatego utrzymują się w centrum zainteresowania odbiorców przemysłowych.

Radosław Sobociński

igus

W jakich aplikacjach znajdują zastosowanie oferowane przez Państwa silniki krokowe?

Silniki krokowe igus stosowane są m.in. w automatyce lekkiej, pakowaniu, laboratoriach, urządzeniach testujących, a także w konstrukcjach specjalnych. Szczególnie dobrze sprawdzają się w aplikacjach wymagających bezobsługowej pracy.

Jakie są trendy technologiczne w obszarze przetworników położenia i silników krokowych?

Widać wyraźny trend w kierunku kompaktowych, zintegrowanych rozwiązań oraz łatwej integracji z popularnymi systemami komunikacji przemysłowej, takimi jak PROFINET, CANopen czy Modbus. Coraz większe znaczenie ma również monitorowanie stanu pracy oraz predykcja zużycia, szczególnie w aplikacjach o wysokim stopniu automatyzacji. W odpowiedzi na te potrzeby wdrożyliśmy właśnie obsługę standardu komunikacji PROFINET w naszym sterowniku D1 dryve, który służy do obsługi napędów elektrycznych igus. Dla dotychczasowych użytkowników dostępna jest bezpłatna aktualizacja oprogramowania, umożliwiająca szybkie rozszerzenie funkcjonalności sterownika.

Czy oferujecie sterowniki lub kontrolery przeznaczone do silników krokowych?

Tak, mamy w katalogu sterowniki D1 oraz serie D7-X, D8-X i D9-X, przeznaczone do obsługi silników krokowych. Dodatkowo, urządzenia takie jak np. DLE-CU-5 pozwalają na podanie odpowiedniego sygnału sterującego do kontrolera D1, umożliwiając precyzyjne sterowanie napędem w zależności od aplikacji

Co wyróżnia Państwa produkty na tle konkurencji?

Przede wszystkim wszechstronność oferty – zawierającej różne serie silników z szeroką gamą konektorów, dodatkowymi modułami (np. hamulce, enkodery), własne sterowniki oraz urządzenia takie jak DLE- CU, które zapewniają pełną obsługę systemu. Klient może skompletować cały układ w jednym miejscu, zyskując przy tym krótkie terminy dostaw i wsparcie techniczne na każdym etapie projektu.

Ostra konkurencja i zróżnicowani odbiorcy

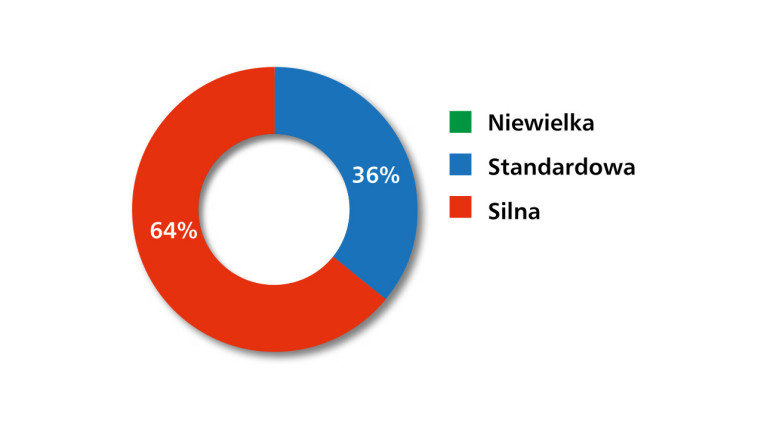

Ocena konkurencji w segmencie elementów wykonawczych nie pozostawia wątpliwości – to branża o wysokim stopniu nasycenia. 64% respondentów wskazało, że konkurencja jest silna, a pozostałe 36% uznało ją za standardową – brak jakichkolwiek głosów o niskim poziomie rywalizacji (rys. 17) pokazuje, że rynek nie oferuje przestrzeni dla przeciętnych ofert. Przewagę zyskują dziś ci dostawcy, którzy potrafią połączyć atrakcyjną cenę z szerokością portfolio, dostępnością magazynową oraz elastycznością technologiczną – szczególnie istotną przy dopasowywaniu komponentów do złożonych aplikacji systemowych.

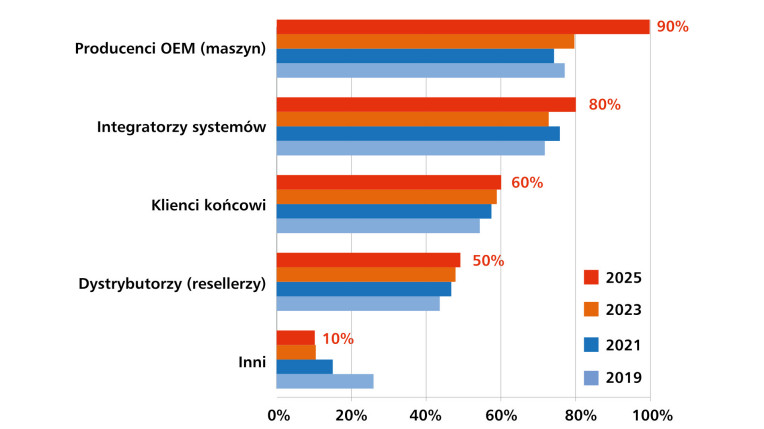

Struktura rynku elementów wykonawczych – obejmującego siłowniki pneumatyczne, hydrauliczne i elektryczne – według odpowiedzi ankietowanych wyraźnie koncentruje się wokół profesjonalnych odbiorców projektujących kompletne układy automatyki. Na czele zestawienia znajdują się producenci OEM (90%), dla których komponent wykonawczy to nie tylko źródło ruchu, ale kluczowy element odpowiadający za niezawodność, precyzję i bezpieczeństwo pracy maszyn (rys. 18). Wybór konkretnego rozwiązania opiera się tu zarówno na parametrach technicznych, jak i łatwości integracji z systemem sterowania. Na kolejnej pozycji znajdują się integratorzy systemów (80%), dla których istotna jest elastyczność konfiguracji oraz dostępność komponentów w różnych wersjach – umożliwiających szybką adaptację do aplikacji, często z rozproszonymi układami wykonawczymi. W ich pracy liczy się również gotowość do działania w środowiskach wieloosiowych i możliwość zastosowania komponentów typu plug-and-play. Znaczącą grupę stanowią także klienci końcowi (60%), czyli zakłady przemysłowe odpowiadające za eksploatację i utrzymanie ruchu. W ich przypadku decydujące okazują się niezawodność, prostota montażu i szybki dostęp do części zamiennych – szczególnie w sytuacjach, gdy modernizacja musi odbywać się bez długiego przestoju. Dystrybutorzy (50%) pełnią funkcję łącznika między dostawcami a mniejszymi firmami produkcyjnymi i serwisowymi. Dla tego segmentu kluczowe są: dostępność magazynowa, szybkość realizacji dostaw oraz doradztwo przy doborze rozwiązań – zwłaszcza w projektach pilnych. Grupa "inni" (10%) obejmuje zastosowania mniej typowe – od sprzętu medycznego i urządzeń R& D, po rozwiązania specjalistyczne, gdzie komponenty wykonawcze muszą spełniać niestandardowe wymagania konstrukcyjne lub środowiskowe. Ich obecność w badaniu pokazuje, że rynek rozwija się również w kierunku wyspecjalizowanych i precyzyjnych zastosowań niszowych. Różnorodność tych grup sprawia, że dostawcy muszą prowadzić politykę obsługi dopasowaną do roli klienta w łańcuchu projektowym – od OEM po serwis.

Decyzje zakupowe – cena i parametry techniczne w centrum uwagi

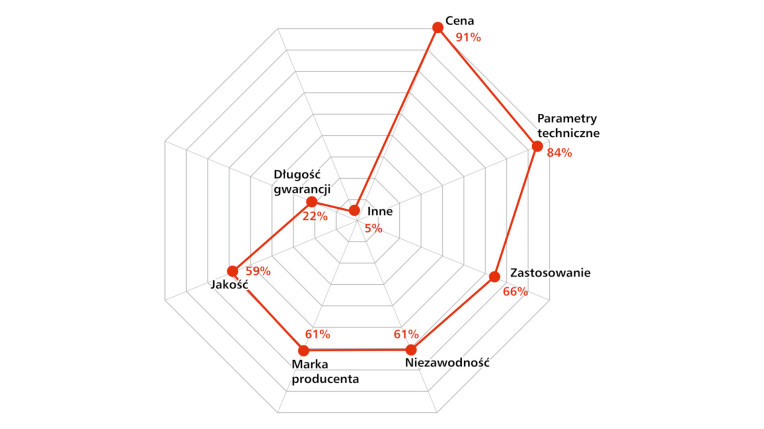

Wyniki przeprowadzonego badania pokazują, że decyzje zakupowe w tej grupie produktów są silnie uwarunkowane zarówno ekonomicznie, jak i aplikacyjnie. Aż 91% respondentów wskazało cenę jako najważniejsze kryterium wyboru (rys. 19). Choć koszt pozostaje punktem wyjścia w większości decyzji inwestycyjnych, to jednocześnie widać, że rynek dojrzewa – i nie opiera się już wyłącznie na porównaniu katalogowych ofert cenowych.

Na drugim miejscu znalazły się parametry techniczne (84%), które w praktyce oznaczają dopasowanie komponentu do konkretnych wymagań procesowych: siły działania, skoku, prędkości pracy, odporności środowiskowej czy możliwości sterowania i integracji z nadrzędnymi systemami. Dla projektantów i integratorów równie ważne jest dopasowanie do zastosowania (66%) – wskazujące, że oprócz samej specyfikacji liczy się też funkcjonalność w kontekście danej aplikacji: czy to w przemyśle spożywczym, montażowym, pakującym, czy w pojazdach specjalnych.

Istotną rolę odgrywają również takie czynniki, jak niezawodność (61%) i renoma producenta (61%). W środowiskach produkcyjnych, w których każda godzina przestoju ma realny wymiar kosztowy, wybór sprawdzonych rozwiązań staje się elementem zarządzania ryzykiem. Tu liczy się nie tylko deklarowana jakość, ale także praktyczna trwałość, wsparcie posprzedażowe oraz doświadczenia z wcześniejszych wdrożeń.

Jakość wykonania – wskazana przez 59% respondentów – coraz częściej postrzegana jest nie jako dodatek, ale jako czynnik wpływający na długowieczność i ekonomię użytkowania komponentu. Dla wielu użytkowników ważniejsza niż sam okres gwarancyjny (wskazany tylko przez 22% badanych) jest odporność na warunki pracy, dostępność części serwisowych i łatwość konserwacji.

Warto też odnotować kategorię "inne" (5%), obejmującą m.in. dostępność z magazynu, elastyczność dostaw, wsparcie projektowe czy doradztwo techniczne. To sygnał, że decyzje zakupowe coraz częściej rozpatrywane są w szerszym kontekście – jako część strategii operacyjnej, a nie tylko kosztowy wybór podzespołu.

Wnioski płynące z badania są jednoznaczne: cena otwiera rozmowę, ale jej nie kończy. O przewadze konkurencyjnej w sektorze elementów wykonawczych decydują dziś rozwiązania, które łączą przystępną ofertę kosztową z dopracowaną funkcjonalnością, sprawdzoną trwałością i rzeczywistym wsparciem technicznym.

W odpowiedziach dotyczących wartości rynku elementów wykonawczych pojawił się szeroki przedział – od 50 do 500 mln zł rocznie. Tak duże rozproszenie wynika z różnorodności analizowanego segmentu: w jego skład wchodzą bowiem zarówno siłowniki pneumatyczne wykorzystywane masowo w prostych mechanizmach, jak i specjalistyczne siłowniki hydrauliczne czy elektryczne napędy liniowe, które trafiają do zaawansowanych stanowisk zrobotyzowanych i aplikacji wieloosiowych.

Doświadczenie, kompletność oferty i dostępność

W segmencie elementów wykonawczych największe znaczenie ma nie tylko jakość pojedynczego produktu, ale również kompletność oferty, niezawodność dostaw i długoterminowe zaufanie odbiorców. Wśród badanych najczęściej wskazywaną marką była FESTO (rys. 20). To pozycja wypracowana latami dzięki spójności technologicznej, szerokiemu wachlarzowi komponentów oraz silnemu wsparciu inżynierskiemu w Polsce. FESTO traktowane jest dziś nie tylko jako dostawca siłowników pneumatycznych, ale jako partner systemowy, oferujący kompletne rozwiązania z zakresu automatyki i techniki sprężonego powietrza.

Na kolejnych pozycjach znalazły się SMC, Siemens oraz Parker – marki znane z szerokiej obecności w systemach zintegrowanych, często obejmujących zarówno napędy, jak i komponenty kontrolno- sterujące. Wskazania takie jak Bosch Rexroth, Schneider Electric, Metal Work czy Pneumat pokazują z kolei, że użytkownicy końcowi i integratorzy doceniają również marki oferujące rozwiązania specjalistyczne – np. w obszarze hydrauliki siłowej, podciśnienia, siłowników kompaktowych czy aplikacji do zastosowań niestandardowych.

Obecność takich marek, jak Maxon, RS Pro, SMI czy Beckhoff w pojedynczych wskazaniach świadczy o rosnącym zainteresowaniu rozwiązaniami niszowymi i dostosowanymi do specyficznych potrzeb. W tym segmencie wybór dostawcy coraz częściej opiera się nie tylko na katalogowej obecności produktu, ale również na zdolności do jego adaptacji i integracji z istniejącym systemem – co czyni z inżynieryjnego know-how ważniejsze narzędzie sprzedaży niż sam produkt.

Branże przyszłości – stabilna baza z przestrzenią dla specjalizacji

Na tle poprzednich edycji raportu zestawienie perspektywicznych branż odbiorczych dla elementów wykonawczych pozostaje relatywnie stabilne – nadal dominuje przemysł maszynowy, który otrzymał najwięcej wskazań (rys. 21). To naturalny rezultat, biorąc pod uwagę fakt, że większość siłowników – niezależnie od typu – trafia do układów napędowych lub mechanizmów wykonawczych w maszynach produkcyjnych, montażowych, pakujących czy transportowych. Coraz bardziej zaawansowane wymagania dotyczące precyzji, trwałości i łatwości serwisowania sprawiają, że producenci maszyn oczekują rozwiązań gotowych do integracji, ale też elastycznych i skalowalnych.

Na dalszych miejscach pojawiły się branże związane z automatyzacją procesów, a także wskazania jednostkowe dotyczące budownictwa, sektora obronnego, robotyki, farmacji, pakowania czy logistyki wewnętrznej. Choć to obszary mniej oczywiste, ich obecność w badaniu potwierdza, że komponenty wykonawcze – zwłaszcza siłowniki elektryczne, zminiaturyzowane układy pneumatyczne oraz moduły przygotowane do pracy w środowiskach zautomatyzowanych – coraz częściej trafiają do urządzeń specjalistycznych, gdzie liczy się nie tylko wydajność, ale też kompaktowość, precyzja, cicha praca i możliwość pełnej integracji z systemami elektronicznymi i sieciami cyfrowymi.

Zestawienie pokazuje, że trzon rynku pozostaje stabilny, ale jego obrzeża ulegają coraz większemu zróżnicowaniu. Odpowiedzi ankietowanych wskazują, że elementy wykonawcze są dziś obecne w aplikacjach przekraczających tradycyjne granice przemysłu – od pojazdów specjalnych, przez automatykę laboratoryjną, aż po rozwiązania mechatroniczne w nowoczesnym budownictwie. W odpowiedzi na te zmiany dostawcy rozwijają oferty hybrydowe, które łączą standardowe komponenty z funkcjami inteligentnymi, wersjami niestandardowymi czy gotowymi zestawami wdrożeniowymi.

Dla firm obecnych w tym segmencie to wyraźny sygnał, że warto inwestować nie tylko w rozwiązania dla przemysłu ciężkiego, ale także w komponenty przeznaczone dla aplikacji specjalistycznych, niszowych i wysokoprecyzyjnych – w tym do sektora OEM, logistyki, medycyny czy zrobotyzowanej automatyki usługowej. Rozwój tych obszarów może w nadchodzących latach w istotny sposób zdefiniować nową dynamikę rynku.

Nowości produktowe – mniej spektakularnie, bardziej funkcjonalnie

W obszarze elementów wykonawczych innowacje technologiczne mają dziś charakter ewolucyjny – rzadko przybierają formę przełomowych premier, znacznie częściej są to przemyślane ulepszenia odpowiadające na konkretne potrzeby użytkowników. Wśród najnowszych trendów respondenci wymieniali m.in. wprowadzenie śrub planetarnych w siłownikach elektromechanicznych, które umożliwiają uzyskiwanie większych sił przy zachowaniu kompaktowych rozmiarów. To szczególnie istotne w aplikacjach, gdzie dotąd stosowano hydraulikę, a dziś – w imię energooszczędności i uproszczenia układów – poszukuje się alternatywy o wysokiej wydajności przy mniejszej komplikacji instalacyjnej.

Na liście nowości pojawiły się także rozwiązania z zakresu wbudowanej diagnostyki – m.in. IO-Link i monitorowanie parametrów pracy w czasie rzeczywistym, co umożliwia szybsze wykrywanie anomalii, prognozowanie zużycia komponentów oraz łatwiejszą integrację z systemami nadrzędnymi. Wskazano również na postępującą standaryzację złączy i interfejsów, co upraszcza kompletację systemów, skraca czas montażu i ułatwia serwis.

Nie bez znaczenia są też zmiany materiałowe – nowe kompozyty o zwiększonej odporności chemicznej i mechanicznej odpowiadają na potrzeby aplikacji pracujących w środowiskach agresywnych, o dużym zapyleniu, wilgotności czy wahaniach temperatury. Choć poszczególne wskazania miały często charakter jednostkowy, to jako całość pokazują, że użytkownicy oczekują od komponentów wykonawczych nie tylko siły i skoku, ale także przewidywalności, niezawodności i łatwości zarządzania w skali systemu.

W efekcie to nie innowacje rewolucyjne, lecz przemyślane udoskonalenia – cicha praca, uproszczony montaż, wstępnie skonfigurowane jednostki czy kompatybilność z protokołami sieciowymi – stają się dziś realnym wyróżnikiem rynkowym. W segmencie o dużym nasyceniu produktowym i ugruntowanej konkurencji właśnie takie cechy przesądzają o wyborze – i stanowią wartość, której coraz częściej poszukuje inżynieria utrzymania ruchu, projektanci OEM oraz integratorzy systemów.