Serwonapędy, serwosilniki, Motion Control

Stabilizacja z potencjałem wzrostu

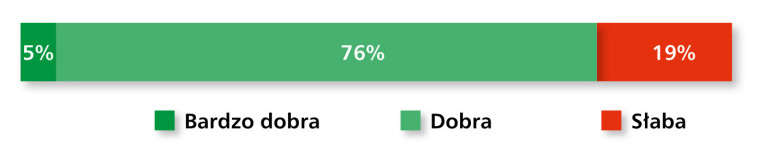

Rynek serwonapędów w Polsce utrzymuje się na stabilnej ścieżce wzrostowej, choć tempo tego wzrostu uległo pewnemu wypłaszczeniu. W przeprowadzonym badaniu redakcyjnym aż 76% respondentów uznało sytuację rynkową za dobrą, a jedynie 5% za bardzo dobrą (rys. 8). Uwagę zwraca niewielki, lecz istotny odsetek odpowiedzi wskazujących na słabość rynku 19%), co może świadczyć o wzroście oczekiwań wobec funkcjonalności i ceny urządzeń serwo oraz o rosnącej konkurencji wewnątrz segmentu. Pomimo to, ogólny obraz pozostaje pozytywny – serwonapędy pozostają jedną z najbardziej dynamicznych kategorii w obszarze automatyki przemysłowej.

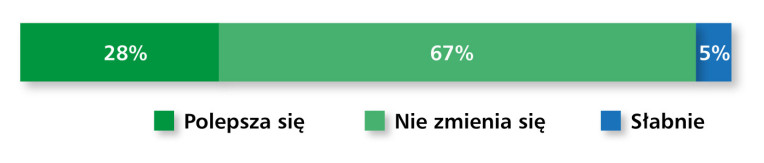

Podobny ton dominuje w ocenie koniunktury: 67% uczestników badania nie dostrzega obecnie istotnych zmian, podczas gdy 28% zauważa poprawę, a tylko 5% deklaruje pogorszenie warunków (rys. 9). Taki rozkład wskazuje na względną równowagę, w której rynek nadal się rozwija, lecz czyni to w sposób bardziej zrównoważony niż w latach poprzednich. Z jednej strony coraz powszechniejsze zastosowania serwonapędów w prostszych aplikacjach budują szeroką bazę klientów, z drugiej – coraz bardziej zaawansowane wymagania technologiczne sprawiają, że rynek przestaje być domeną jedynie dużych dostawców i "klasycznych" projektów maszynowych. Właśnie w tej równoległej obecności dojrzałych aplikacji i nowo powstających nisz leży potencjał dalszego wzrostu.

Konkurencja i odbiorcy – rynek wielobiegunowy, zdominowany przez OEM

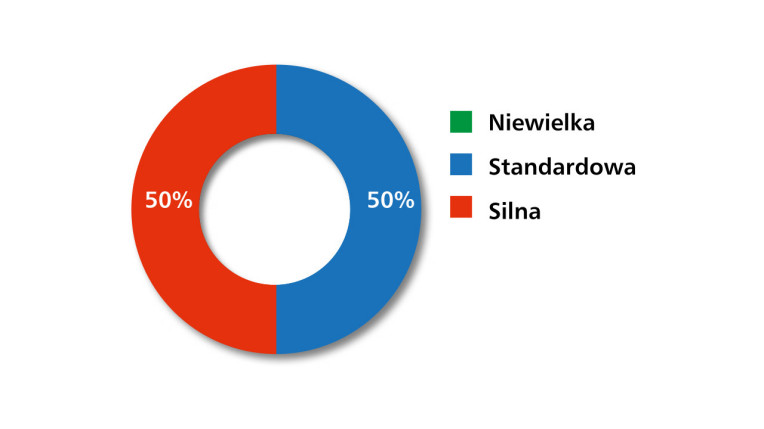

Jedną z najciekawszych cech rynku systemów serwonapędowych pozostaje jego zróżnicowany charakter – zarówno pod względem struktury konkurencji, jak i typów odbiorców końcowych. Połowa respondentów oceniła konkurencję jako silną, a druga połowa – jako standardową (rys. 10). Brak wskazań kategorii "niewielka" potwierdza, że rynek ten dojrzewa w warunkach wysokiej rywalizacji, choć nie osiągnął jeszcze stopnia nasycenia typowego dla przemienników częstotliwości. Co istotne, serwonapędy i serwosilniki to urządzenia znacznie bardziej wymagające w zakresie integracji, parametryzacji i wsparcia technicznego, co sprawia, że przewaga konkurencyjna nie opiera się już wyłącznie na katalogowej specyfikacji – ale także na kompetencjach inżynierskich i zdolności do prowadzenia klientów przez cały proces wdrożeniowy.

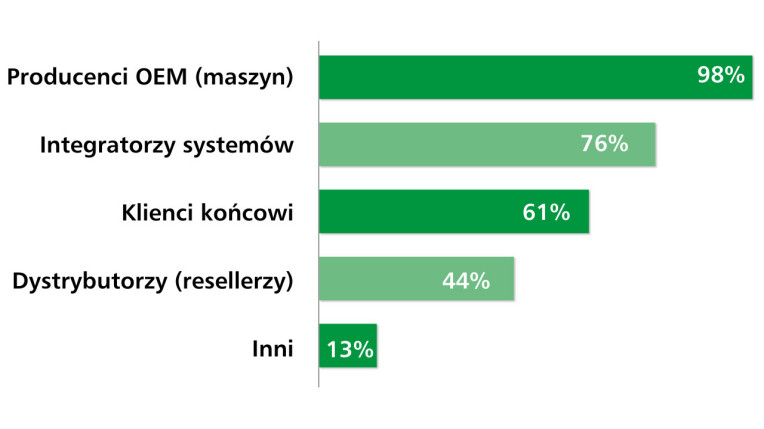

Odpowiedzi ankietowanych jednoznacznie wskazują, że głównymi odbiorcami serwonapędów i systemów Motion Control na rynku krajowym są producenci OEM (98%). To właśnie oni – projektując maszyny od podstaw – traktują serwonapęd jako integralny komponent całego układu, wymagający nie tylko określonych parametrów technicznych, ale też pełnej zgodności z architekturą sterowania, możliwością rozbudowy i integracją z systemami nadrzędnymi (rys. 11). W tym segmencie liczy się nie tylko spełnienie wymogów aplikacyjnych, ale również pełna kompatybilność z architekturą sterowania, możliwość rozbudowy oraz integracja z systemami nadrzędnymi. Na drugim miejscu znajdują się integratorzy systemów (76%), wdrażający serwonapędy w środowiskach rozproszonych i złożonych technologicznie – zarówno w nowych liniach produkcyjnych, jak i podczas modernizacji. Dla nich kluczowe są elastyczność konfiguracji, dostępność funkcji sterowania ruchem oraz łatwa integracja z istniejącą automatyką. Klienci końcowi (61%), czyli firmy przemysłowe samodzielnie wdrażające serwonapędy, coraz częściej wykorzystują je w projektach typu retrofit. Zwracają uwagę na niezawodność, prostotę konfiguracji oraz możliwość pracy w różnych trybach – od pozycjonowania po synchronizację ruchu. Dystrybutorzy (44%) obsługują mniejsze zakłady i firmy serwisowe. W tym segmencie liczą się dostępność magazynowa, szybkość dostaw oraz wsparcie techniczne przy doborze i uruchomieniu. Warto także odnotować obecność grupy "inni" (13%), w której mieszczą się firmy badawczo-rozwojowe, start-upy czy sektor medyczny. To potencjalnie rosnący obszar zastosowań, wymagający kompaktowych i precyzyjnych układów serwo. Zróżnicowanie odbiorców wymusza na dostawcach prowadzenie elastycznej polityki obsługi – zdolnej do objęcia zarówno projektów OEM, jak i wdrożeń integracyjnych czy aplikacji serwisowych.

Decyzje zakupowe – funkcjonalność i niezawodność przed marką

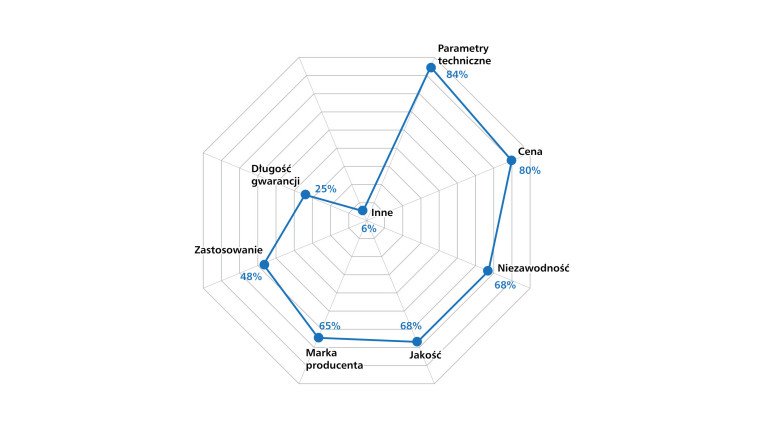

Na rynku serwonapędów i serwosilników wybór konkretnego rozwiązania to decyzja o dużej wadze – zarówno pod względem technicznym, jak i inwestycyjnym. Najważniejszym kryterium wyboru – według 84% uczestników badania – pozostają parametry techniczne, (rys. 12). W praktyce oznacza to konieczność precyzyjnego dopasowania układu serwo do wymagań konkretnej aplikacji: momentu i zakresu prędkości, liczby osi, charakterystyki dynamicznej, wymagań synchronizacji, kompatybilności z enkoderami oraz systemami nadrzędnymi. Serwonapęd nie jest produktem uniwersalnym – jego wdrożenie wymaga staranności projektowej i głębokiego zrozumienia procesu, który ma obsługiwać.

Na drugim miejscu znalazła się cena – 80% wskazań. Jednak w przeciwieństwie do segmentu przemienników częstotliwości, tutaj traktowana jest ona raczej jako współczynnik kosztu całkowitego niż cena zakupu. Odbiorcy coraz częściej kalkulują koszt cyklu życia urządzenia (TCO), biorąc pod uwagę niezawodność (68%), jakość wykonania (68%) oraz reputację producenta (65%). To właśnie te czynniki decydują o stabilności i przewidywalności pracy w aplikacjach wieloosiowych czy wymagających precyzyjnej synchronizacji.

Warto zwrócić uwagę, że niemal połowa respondentów (48%) wskazała jako istotne kryterium konkretne zastosowanie. To znak, że na rynku rośnie popyt na rozwiązania szyte na miarę: z konkretnymi funkcjami dodatkowymi, zoptymalizowane pod względem integracji i przystosowane do określonej grupy aplikacji – np. etykietowania, pakowania, obróbki drewna czy montażu precyzyjnego. Parametry formalne nie wystarczają – klienci poszukują produktów "zrozumiałych aplikacyjnie", możliwych do szybkiego uruchomienia, programowania oraz serwisowania. Mniejszą wagę przywiązuje się do takich czynników, jak długość gwarancji (25%) czy czynniki pozakatalogowe (6%).

Segment serwonapędów, mimo swojej specjalistycznej natury, pozostaje w Polsce rynkiem znaczącym i stale się rozwijającym. Szacunki wartości rynku oscylują w przedziale od 20 do 500 mln zł – co odzwierciedla zarówno zróżnicowanie źródeł danych, jak i specyfikę sprzedaży projektowej, często realizowanej przez kanały integratorskie lub przez dostawców systemów mechatronicznych. Rozrzut wskazań sugeruje, że brakuje jednolitego obrazu wartości rynku – jednak przyjęta średnia (w poprzednich edycjach ok. 160 mln zł) może dziś być traktowana jako wartość bazowa, którą realnie przekraczają większe inwestycje liniowe czy automatyzacje realizowane przez przemysł spożywczy, opakowaniowy i maszynowy.

Marki, którym ufa przemysł

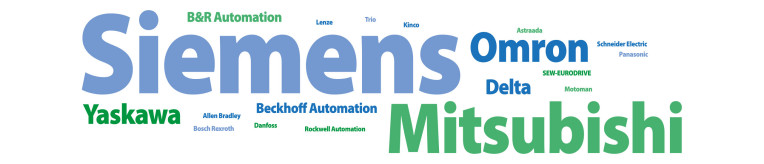

Rynek serwonapędów, choć wciąż pozostający segmentem specjalistycznym, od lat kształtowany jest przez stabilne grono czołowych dostawców – producentów oferujących nie tylko technologię, ale też inżynierskie zaplecze, wsparcie projektowe i kompatybilność systemową. W tegorocznym badaniu największą rozpoznawalność osiągnęła marka Siemens (rys. 13). Jej pozycja opiera się nie tylko na sile brandu, ale przede wszystkim na dostępności kompletnego środowiska inżynierskiego – od serwonapędów i silników, po systemy sterowania i platformy integracyjne.

Kolejne pozycje zajmują Mitsubishi Electric oraz Omron, marki kojarzone z dużą elastycznością konfiguracyjną, mocną obecnością w aplikacjach japońskiej szkoły automatyki oraz rosnącym udziałem w projektach europejskich. Yaskawa i Delta, choć wskazane rzadziej, nadal należą do grona producentów silnie obecnych w sektorach wymagających precyzyjnego pozycjonowania i kompaktowych napędów. Co istotne, ich produkty często integrują funkcje zaawansowanego sterowania z przystępnym interfejsem użytkownika, co sprawia, że są preferowane przez integratorów oraz użytkowników końcowych, wdrażających napędy w aplikacjach modernizacyjnych.

W zestawieniu pojawiają się także Beckhoff Automation, B&R Automation, Allen-Bradley (Rockwell Automation) oraz SEW-EURODRIVE, których obecność na rynku serwonapędów opiera się na wąskich, ale technologicznie zaawansowanych specjalizacjach – takich jak wieloosiowe systemy CNC, sterowanie rozproszone czy integracja napędów z własnymi sterownikami i platformami HMI. Ciekawym zjawiskiem jest pojawianie się wśród wskazań takich marek, jak Astraada, Kinco czy Trio, które wciąż mają ograniczony udział w rynku, ale są coraz częściej rozpoznawane przez mniejsze firmy produkcyjne i integratorskie.

Zróżnicowany obraz popularności marek serwonapędów potwierdza, że wybór dostawcy w tym segmencie rzadko jest podyktowany wyłącznie ceną – dominują tu kryteria projektowe, kompatybilność systemowa oraz doświadczenia wynikające z wcześniejszych wdrożeń. Dla wielu użytkowników wybór producenta serwo to de facto wybór całej platformy inżynierskiej – narzędzi, protokołów, serwisu i standardów projektowych, które będą definiować nie tylko bieżące aplikacje, ale też możliwości rozwoju w kolejnych etapach automatyzacji.