Analiza raportowa pokazuje rynek stabilny, ale jednocześnie podlegający istotnym zmianom – zarówno w kontekście regulacyjnym, jak i rosnącej roli integracji oraz cyberbezpieczeństwa w środowisku przemysłowym.

RYNEK ŚWIATOWY

Wartość globalnego rynku bezpieczeństwa maszyn zwiększy się z prawie 6 mld dol. w 2025 r. do niecałych 7,5 mld dol. w 2030 r., co oznaczać będzie stabilny średni wzrost o blisko 6% rocznie (wg Markets and Markets). Czynniki go napędzające to przede wszystkim szybko postępująca automatyzacja produkcji oraz zaostrzanie przepisów dotyczących bezpieczeństwa w miejscu pracy. Sprzyja mu również wdrażanie technologii Przemysłu 4.0, w tym Internetu Rzeczy i narzędzi analityki predykcyjnej, które pozwalają na monitorowanie bezpieczeństwa w czasie rzeczywistym, jak i przewidywanie ryzyka wystąpienia zagrożeń.

Ważnym trendem jest upowszechnianie się rozwiązań robotyki, zwłaszcza robotów współpracujących, które wymagają zaawansowanych zabezpieczeń. Rośnie również świadomość w zakresie pozytywnego przełożenia poprawy warunków pracy na motywację pracowników i wpływu ograniczenia liczby wypadków na wydajność operacyjną przedsiębiorstwa, dzięki wyeliminowaniu powodowanych nimi przestojów. Na ten rynek korzystnie wpływać też będzie konieczność modernizacji starszych maszyn pod kątem bezpieczeństwa. Głównym hamulcem okażą się z kolei koszty instalacji i konserwacji zabezpieczeń, jak również ich dostosowywania do często aktualizowanych przepisów i standardów branżowych. Największy udział w rynku bezpieczeństwa maszyn w okresie objętym prognozą będą miały czujniki obecności, których sygnał aktywuje zabezpieczenia powodujące zatrzymanie niebezpiecznych maszyn.

Ważną kategorią zabezpieczeń są te wdrażane w środowiskach zagrożonych tworzeniem się atmosfery wybuchowej. Wartość ich globalnego rynku zwiększy się z niecałych 9 mld dol. w 2025 r. do ponad 13 mld dol. w roku 2033, co oznacza umiarkowany średni wzrost o prawie 6% rocznie (wg Grand View Research). Sprzyjać mu będzie przede wszystkim wzrost wymagań w zakresie poprawy bezpieczeństwa pracy w trudnych warunkach.

Popyt na sprzęt w wersji do użytku w strefach zagrożonych wybuchem napędzać również będzie rozwój branży naftowo-gazowej i generalnie budowa nowych fabryk, jak też konieczność modernizacji starzejącej się infrastruktury przemysłowej pod kątem spełnienia wymagań norm, takich jak ATEX. Największym wyzwaniem dla globalnych dostawców tego rodzaju urządzeń będą z kolei różnice wymagań, które muszą oni spełniać w różnych częściach świata (IECEx, ATEX). Czynnikiem hamującym może się okazać też wysoki koszt początkowy certyfikowanego sprzętu w wersji przeciwwybuchowej, zwłaszcza w przypadku małych i średnich przedsiębiorstw oraz w krajach rozwijających się.

RYNEK KRAJOWY NA PODSTAWIE ANKIET

SYSTEMY BEZPIECZEŃSTWA MASZYNOWEGO

Aplikacje wysokiego ryzyka

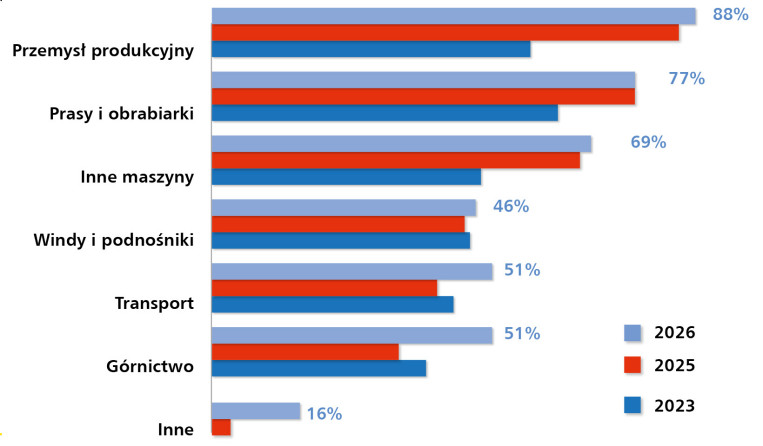

Struktura zastosowań systemów bezpieczeństwa maszynowego w Polsce pozostaje wyraźnie skoncentrowana wokół najbardziej wymagających obszarów przemysłu, co potwierdzają odpowiedzi uczestników tegorocznego badania redakcyjnego (rys. 1). Najważniejszym segmentem pozostaje przemysł produkcyjny, który uzyskał 88% maksymalnej liczby punktów w rankingu zastosowań. Utrzymująca się dominacja tego obszaru potwierdza, że rozwiązania safety są integralnym elementem nowoczesnych procesów produkcyjnych – zarówno w nowych inwestycjach, jak i modernizacjach istniejących instalacji.

Na kolejnych miejscach znalazły się prasy i obrabiarki (77%) oraz inne maszyny (69%). Tak wysokie wyniki tych kategorii wskazują, że kluczowe znaczenie mają aplikacje o podwyższonym poziomie ryzyka, w których niezbędne jest stosowanie zaawansowanych systemów ochronnych – od układów zatrzymania awaryjnego po rozwiązania detekcyjne i kontrolujące dostęp do stref niebezpiecznych.

W dalszej części zestawienia znalazły się takie sektory, jak górnictwo i transport (po 51%), co pokazuje, że zastosowanie systemów bezpieczeństwa wykracza poza klasyczny przemysł produkcyjny i obejmuje również środowiska o trudnych warunkach eksploatacyjnych. W obu przypadkach istotne znaczenie mają niezawodność rozwiązań oraz ich odporność na czynniki środowiskowe.

Nieco niższy wynik uzyskały windy i podnośniki (48%), czyli segment o ugruntowanym znaczeniu, w którym bezpieczeństwo stanowi podstawowy warunek eksploatacji. Zestawienie zamykają pozostałe zastosowania (16%), co potwierdza, że choć rynek stopniowo się rozszerza, jego główny trzon pozostaje stabilny i skoncentrowany wokół najbardziej wymagających aplikacji przemysłowych.

Kamil Niemyjski - igus

Jakie urządzenia w wykonaniu przeciwwybuchowym (ATEX/IECEx) znajdują się w Państwa portfolio?

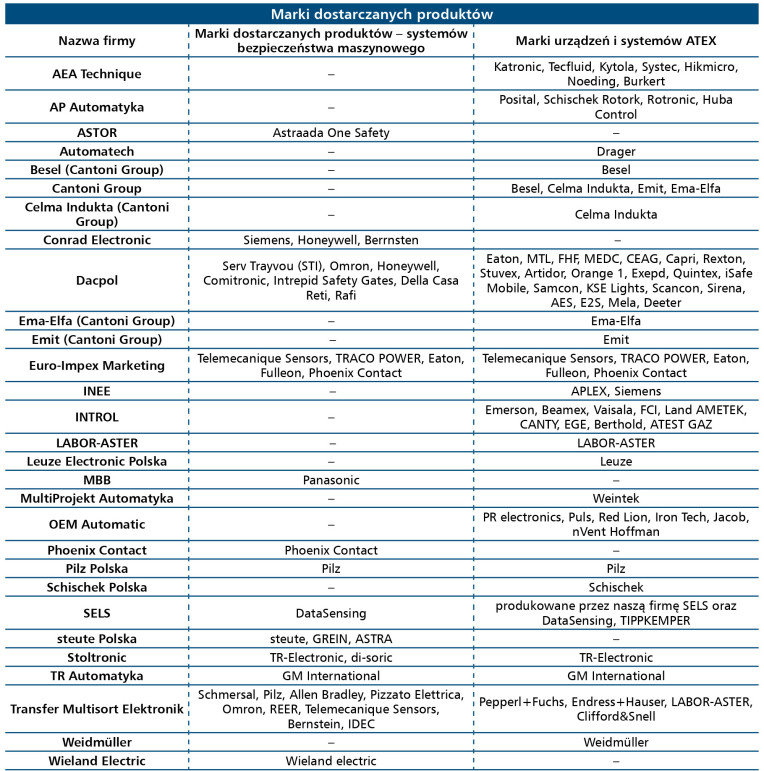

igus Polska oferuje szeroką grupę komponentów ESD wspierających projektowanie maszyn pracujących w strefach zagrożonych wybuchem. Największym zainteresowaniem cieszą się e-prowadniki serii E2/000 ESD oraz triflex R ESD dla robotów 6-osiowych, stosowane m.in. w lakierniach, strefach pyłowych, instalacjach petrochemicznych i aplikacjach automotive. Portfolio obejmuje również łożyska ślizgowe oraz półfabrykaty iglidur F i F2, łożyska xiros z materiałów xirodur F180 oraz F182 i elementy drukowane 3D z materiału iglidur i8-ESD rozpraszającego ładunki elektrostatyczne. Rozwiązania te ograniczają ryzyko zapłonu, wynikające z wyładowań elektrostatycznych i wspierają uzyskanie zgodności całego systemu z wymaganiami ATEX. W ramach tegorocznych nowości na targach Hannover Messe zaprezentowaliśmy pierwsze napędy liniowe z certyfikatem IEC 6134051:2024. Są to napędy z paskiem zębatym ZLW-xx-ES-EX, w dwóch rozmiarach – 1050 oraz 10120.

W jaki sposób budują Państwo kompleksowość oferty dla OEM i zakładów produkcyjnych?

Rynek coraz częściej oczekuje kompletnych, prefabrykowanych systemów ruchomego zasilania zamiast pojedynczych komponentów. Dlatego dostarczamy gotowe konfekcjonowane systemy readychain, obejmujące e-prowadnik, przewody chainflex, odpowiednie złącza i odciążenia. W aplikacjach cleanroom i ESD integrujemy także prowadnice liniowe drylin, łożyska bezsmarowe oraz przewody certyfikowane do pracy w środowiskach o wysokiej czystości. Kluczowa jest możliwość predykcji trwałości – dla prowadników i przewodów udostępniamy kalkulatory żywotności oparte na danych z laboratoriów testowych igus. Wspieramy inżynierów w doborze odpowiednich rozwiązań, często oferujemy darmowe próbki naszych produktów do testów, co pozwala bez komplikacji i niepotrzebnych kosztów przejść od koncepcji, przez działający prototyp do w pełni funkcjonalnego produktu. Mamy bardzo szeroki wybór katalogowych rozmiarów naszych produktów, ale na specjalne życzenie wykonujemy też specjalne rozmiary i kształty elementów ślizgowych.

Które rozwiązania najlepiej odpowiadają na modernizację starszych parków maszynowych?

W retrofitach najczęściej wdrażane są bezsmarowe łożyska iglidur, prowadniki ESD oraz systemy triflex R, umożliwiające szybką wymianę pojedynczych ogniw bez demontażu całego układu. Dla użytkowników oznacza to krótsze przestoje, eliminację smarowania i wyższą niezawodność w środowiskach zapylonych lub zagrożonych wybuchem. Dodatkowo wspieramy klientów doradztwem aplikacyjnym, doborem materiałów ESD oraz analizą trwałości układów ruchomych już na etapie modernizacji maszyny.

Użytkownicy przejmują inicjatywę

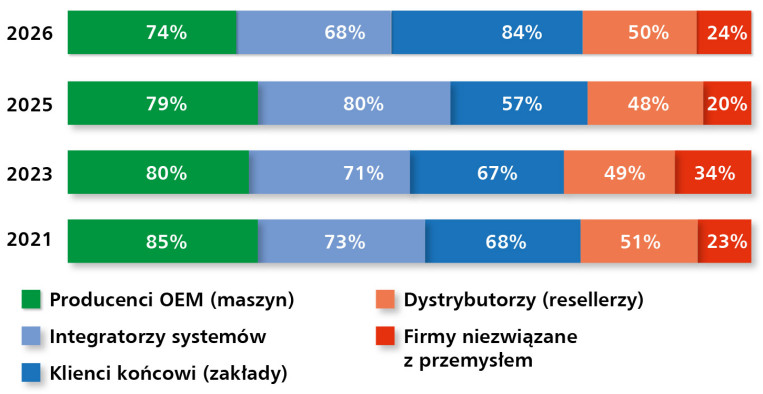

Odpowiedzi ankietowanych pokazują, że wśród odbiorców komponentów i systemów bezpieczeństwa maszynowego wyraźnie dominują końcowi użytkownicy przemysłowi (rys. 2), którzy uzyskali 84% maksymalnej liczby punktów w rankingu odbiorców. Wynik ten potwierdza, że decyzje inwestycyjne w obszarze bezpieczeństwa coraz częściej zapadają bezpośrednio po stronie użytkowników, odpowiedzialnych za utrzymanie ruchu, modernizację parku maszynowego oraz dostosowanie instalacji do aktualnych wymagań normatywnych.

Na kolejnych miejscach znaleźli się producenci OEM (74%) oraz integratorzy systemów (68%), co odzwierciedla dwutorowy model wdrażania rozwiązań safety. Z jednej strony, bezpieczeństwo jest uwzględniane już na etapie projektowania maszyn. Z drugiej, stanowi integralną część realizowanych projektów modernizacyjnych i inwestycyjnych prowadzonych przez wyspecjalizowane firmy integratorskie. Ich rola pozostaje szczególnie istotna w bardziej złożonych aplikacjach, wymagających integracji wielu technologii oraz zapewnienia zgodności z obowiązującymi normami.

Dalsze miejsca w zestawieniu zajmują dystrybutorzy (50%), którzy poza funkcją sprzedażową coraz częściej pełnią także funkcję doradczą, wspierając klientów w doborze rozwiązań i podstawowej integracji systemów. Na końcu rankingu znalazły się firmy niezwiązane bezpośrednio z przemysłem (24%), co potwierdza, że rynek bezpieczeństwa maszynowego pozostaje silnie osadzony w sektorze produkcyjnym, choć stopniowo rozszerza się na inne obszary zastosowań.

Stabilizacja rynku i umiarkowany optymizm

Ocena bieżącej koniunktury w omawianej branży wskazuje na utrzymującą się równowagę rynkową, przy jednoczesnych sygnałach umiarkowanego ożywienia. Zgodnie z wynikami badania, 58% respondentów uznało, że sytuacja pozostaje bez zmian, natomiast 25% dostrzega jej poprawę (rys. 3). Odsetek firm wskazujących na pogorszenie koniunktury wyniósł 17%, co sugeruje, że choć rynek pozostaje stabilny, to nie jest całkowicie odporny na czynniki zewnętrzne, takie jak presja kosztowa czy ograniczenia inwestycyjne w wybranych sektorach przemysłu.

Jeszcze bardziej jednoznaczny obraz wyłania się z oceny ogólnej sytuacji rynkowej w porównaniu z poprzednimi latami. 85% ankietowanych określa ją jako „dobrą”, przy jednoczesnym braku wskazań na ocenę „bardzo dobrą” (rys. 4). Pozostałe 15% respondentów ocenia sytuację jako „słabą”. Taki rozkład odpowiedzi potwierdza, że branża funkcjonuje dziś w warunkach stabilnego, przewidywalnego otoczenia, jednak bez wyraźnych impulsów wzrostowych, które mogłyby przełożyć się na bardziej dynamiczny rozwój.

W praktyce oznacza to rynek dojrzały – odporny na krótkoterminowe wahania, ale jednocześnie wymagający od uczestników większej elastyczności, optymalizacji kosztowej oraz poszukiwania nowych obszarów rozwoju, zarówno w zakresie technologii, jak i modeli biznesowych.

Konrad Warchałowski - Pepperl+Fuchs Polska

Jak elastyczny jest Państwa model współpracy przy projektowaniu i prefabrykacji niestandardowych osłon?

Elastyczność projektowa jest dziś jednym z kluczowych oczekiwań rynku. W Pepperl+Fuchs realizujemy zarówno standardowe aplikacje katalogowe, jak i kompletne rozwiązania projektowane indywidualnie pod wymagania klienta. Dzięki globalnym Solution Engineering Centers jesteśmy w stanie wspierać projekty od koncepcji, przez dobór technologii Ex, aż po prefabrykację i certyfikację. Szczególnie wymagające są aplikacje offshore, LNG czy instalacje wodorowe, gdzie często konieczne staje się łączenie wielu typów ochrony przeciwwybuchowej oraz integracja standardowych urządzeń przemysłowych w certyfikowanych systemach purge & pressurization.

Który z wariantów konstrukcyjnych ATEX – Ex d, Ex e czy Ex p — stanowi największe wyzwanie?

Każda metoda ochrony przeciwwybuchowej ma swoją specyfikę, jednak obecnie bardzo dynamicznie rozwija się segment Ex p, czyli wspomniane purge & pressurization. Rozwiązania te pozwalają stosować standardowe urządzenia przemysłowe w strefach Ex dzięki utrzymywaniu nadciśnienia wewnątrz obudowy. Wymaga to jednak bardzo precyzyjnego projektowania systemów przepływu, monitorowania parametrów oraz integracji automatyki bezpieczeństwa. To obszar, w którym Pepperl+Fuchs zdobył jedne z najmocniejszych kompetencji na rynku dzięki technologii Bebco EPS.

Dla jakich wyjątkowo wymagających gałęzi przemysłu tworzą dziś Państwo zabezpieczenia?

Najbardziej wymagające aplikacje realizujemy obecnie dla przemysłu offshore, petrochemii, wodoru oraz terminali LNG. Są to środowiska, w których występują jednocześnie ekstremalne warunki atmosferyczne, wysoka agresywność chemiczna oraz bardzo restrykcyjne wymagania bezpieczeństwa. Coraz większe znaczenie mają również instalacje związane z transformacją energetyczną i produkcją wodoru, gdzie bezpieczeństwo przeciwwybuchowe staje się absolutnie krytyczne.

Na ile rozwiązania IIoT wchodzą już do oferty obudów i szaf?

Cyfryzacja coraz mocniej wkracza również do świata Ex. Klienci oczekują dziś nie tylko ochrony przeciwwybuchowej, ale także diagnostyki online, monitoringu temperatury, wilgotności czy stanu pracy urządzeń w czasie rzeczywistym. Granica między użyteczną funkcją a gadżetem jest jednak bardzo wyraźna – w strefach Ex liczą się przede wszystkim niezawodność i realna wartość dla utrzymania ruchu. Dlatego koncentrujemy się na rozwiązaniach, które rzeczywiście poprawiają bezpieczeństwo, dostępność instalacji oraz ograniczają ryzyko nieplanowanych przestojów.

Wysoka konkurencja i dojrzałość rynku

Analiza poziomu konkurencji na krajowym rynku systemów bezpieczeństwa maszynowego w Polsce wskazuje na jego wyraźne nasycenie oraz rosnącą presję rynkową. 85% respondentów ocenia konkurencję jako „silną”, podczas gdy jedynie 15% jako „standardową”, przy całkowitym braku wskazań na poziom „niewielki” (rys. 5). Taki rozkład odpowiedzi jednoznacznie potwierdza, że rynek znajduje się w fazie dojrzałej, gdzie o przewadze konkurencyjnej decydują nie tylko parametry techniczne produktów, ale również kompetencje inżynierskie, jakość wsparcia oraz zdolność do realizacji kompleksowych projektów.

Wysoki poziom konkurencji sprzyja jednocześnie dalszemu rozwojowi technologii oraz poszerzaniu oferty – szczególnie w kierunku rozwiązań zintegrowanych, usług doradczych i wsparcia projektowego. Firmy działające w tym segmencie coraz częściej konkurują nie tylko produktem, ale także know-how, dostępnością specjalistów oraz umiejętnością dostosowania rozwiązań do specyfiki aplikacji i wymagań normatywnych. Szacunki dotyczące wartości omawianego rynku w Polsce wskazują na przedział od 50 do 200 mln zł rocznie. Choć rozpiętość ta jest stosunkowo szeroka, wpisuje się w charakter segmentu, który obejmuje zarówno sprzedaż pojedynczych komponentów, jak i realizację złożonych projektów integracyjnych. Jednocześnie taki poziom wartości potwierdza, że jest to rynek o istotnym znaczeniu dla całego sektora automatyki przemysłowej – stabilny, wyspecjalizowany i ściśle powiązany z inwestycjami w modernizację oraz bezpieczeństwo procesów produkcyjnych.

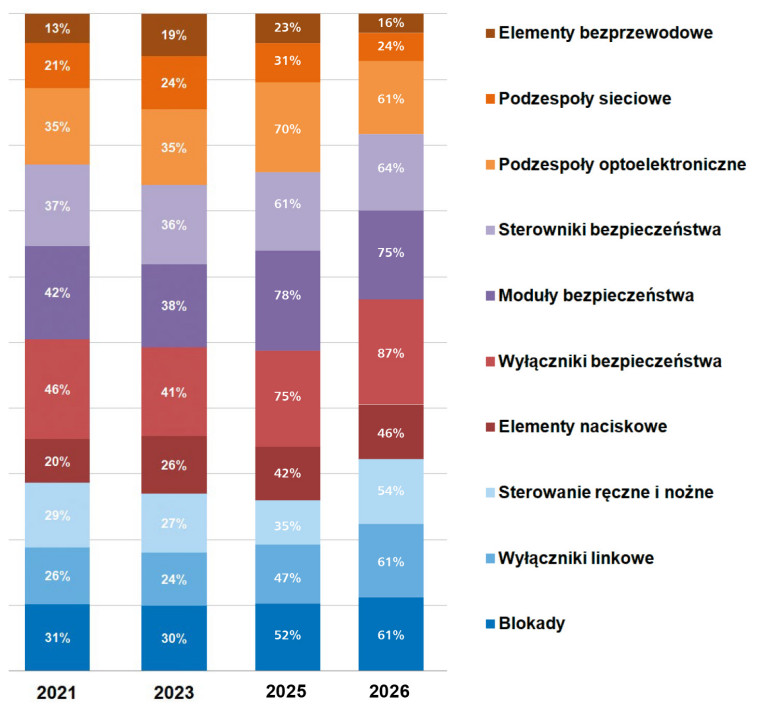

Klasyka bezpieczeństwa nadal dominuje

Według uczestników badania wśród najczęściej stosowanych komponentów bezpieczeństwa maszynowego dominują rozwiązania sprawdzone i o ugruntowanej pozycji w aplikacjach przemysłowych (rys. 6). Najwyższą pozycję w rankingu uzyskały wyłączniki bezpieczeństwa, osiągając 87% maksymalnej liczby punktów. Ich powszechność wynika z uniwersalnego zastosowania – od funkcji zatrzymania awaryjnego po kontrolę dostępu do stref niebezpiecznych – oraz z relatywnie prostej integracji z istniejącymi układami sterowania.

Na kolejnych miejscach znalazły się moduły bezpieczeństwa (75%) oraz sterowniki bezpieczeństwa (64%), które odpowiadają za logikę działania systemów ochronnych i ich reakcję na sygnały z urządzeń wejściowych. Wysokie pozycje tych rozwiązań wskazują na rosnące znaczenie bardziej zaawansowanych, programowalnych architektur safety, szczególnie w aplikacjach wymagających większej elastyczności i skalowalności.

W dalszej części zestawienia znalazły się podzespoły optoelektroniczne, blokady oraz wyłączniki linkowe (po 61%), co potwierdza szerokie wykorzystanie zarówno rozwiązań bezkontaktowych, jak i mechanicznych – dostosowanych do różnych typów maszyn i poziomów ryzyka. Kolejne miejsca zajmują systemy sterowania ręcznego i nożnego (54%) oraz elementy naciskowe (46%), wykorzystywane głównie w stanowiskach półautomatycznych i manualnych.

Na końcu rankingu znalazły się podzespoły sieciowe (24%) oraz elementy bezprzewodowe (16%). Ich niższa pozycja wskazuje, że choć technologie komunikacyjne i bezprzewodowe stopniowo zyskują na znaczeniu, to w aplikacjach bezpieczeństwa wciąż dominują rozwiązania przewodowe, uznawane za bardziej niezawodne i łatwiejsze do certyfikacji w środowiskach krytycznych. Jednocześnie obecność tych technologii w zestawieniu sygnalizuje kierunek dalszej ewolucji systemów safety – w stronę większej integracji z infrastrukturą komunikacyjną i cyfryzacją procesów przemysłowych.

Krzysztof Dzwonkowski - Lenze

Jakie komponenty bezpieczeństwa maszynowego oferują Państwo i które segmenty cieszą się obecnie największym zainteresowaniem na polskim rynku? Dla jakich aplikacji są one najczęściej wybierane?

Oferujemy przemienniki ze zintegrowanymi modułami bezpieczeństwa (zarówno z prostymi z STO, jak i rozbudowanymi z pełną funkcjonalnością) oraz zaawansowane sterowniki bezpieczeństwa z IO. Największą popularnością cieszą się obecnie przemienniki z STO, aczkolwiek zauważamy też wzrost udziału bardziej zaawansowanych aplikacji.

W jaki sposób rosnący nacisk na cyberbezpieczeństwo (dyrektywa NIS2, CRA) zmienia rygory techniczne dla sprzętu automatyki? Jak chronią Państwo integralność danych sterujących w swoich urządzeniach?

Nacisk na cyberbezpieczeństwo wymusza dostosowanie do dyrektyw NIS2, CRA i powoduje, że wprowadzone zostały do naszych produktów rozwiązania, których zadaniem jest realizacja powyższych zagadnień. Mówimy tutaj o szyfrowaniu komunikacji, zarządzaniu kopiami zapasowymi, uwierzytelnianiu użytkowników i usług, zaporach sieciowych oraz kodowaniu wrażliwych danych.

Czy postępująca cyfryzacja i wykorzystanie algorytmów sztucznej inteligencji znajdują już praktyczne zastosowanie w Państwa systemach bezpieczeństwa maszynowego? Jakie funkcje predykcyjne mogą one zaoferować w najbliższej przyszłości?

Ze względu na jeszcze, mimo wszystko, wczesny rozwój sztucznej inteligencji, nie stosujemy jej w systemach bezpieczeństwa. Tym bardziej, że nasze rozwiązania muszą przejść drobiazgową kontrolę zgodności we współpracy z TUV. Natomiast wykorzystujemy systemy predykcyjne połączone z analizą bieżących przebiegów mocowych w systemach sterowania PLC. Uzyskujemy wtedy takie informacje, jak problemy z wyważeniem, niewłaściwymi naciągami pasków napędowych itp.

Jak ewoluuje rola dostawcy komponentów w obliczu rosnących oczekiwań klientów wobec usług posprzedażowych i wsparcia projektowego? Czy polski przemysł stopniowo dojrzewa do traktowania know-how inżynierskiego jako wartości, za którą warto płacić odrębnie?

Zauważamy, iż wiedza naszych ekspertów – zdobyta zarówno na specjalistycznych szkoleniach typu train- the-trainer, jak i podczas bezpośredniego wsparcia klienta podczas uruchomień – jest realnym argumentem branym pod uwagę podczas wyboru rozwiązania, zarówno dla wykonywanych modernizacji, jak również w przypadku projektowania nowych maszyn. Bardzo często jest to nawet dużo ważniejszy aspekt niż tylko warunki handlowe.

Stabilna pozycja liderów i szerokie zaplecze dostawców

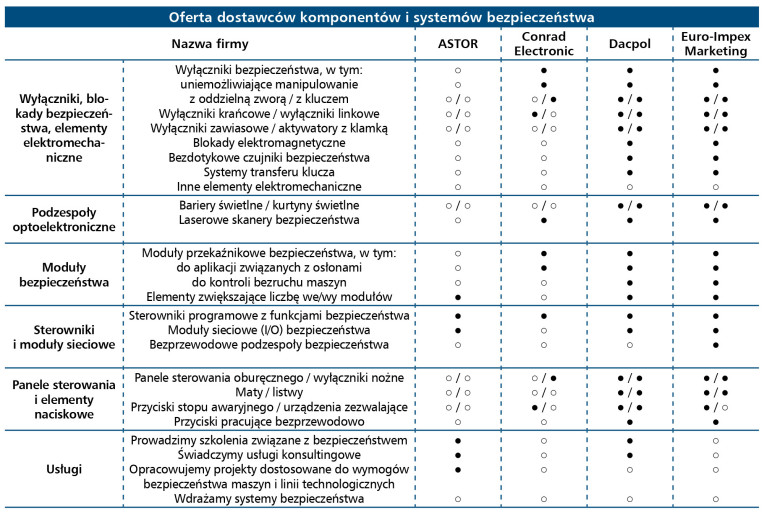

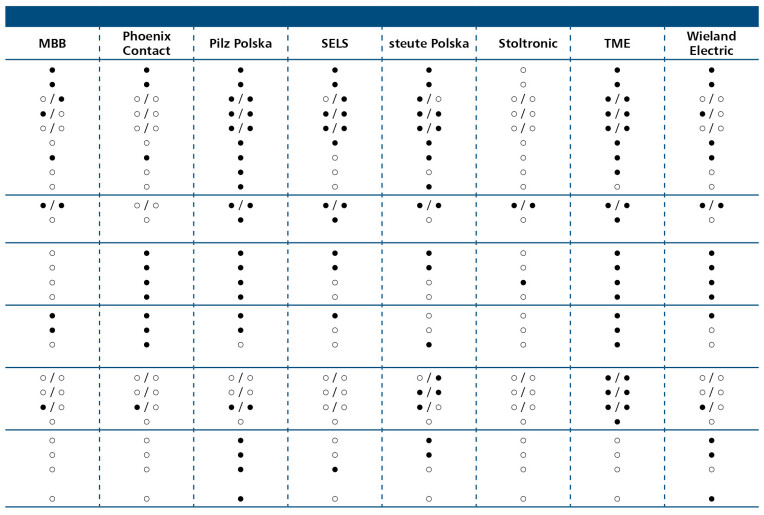

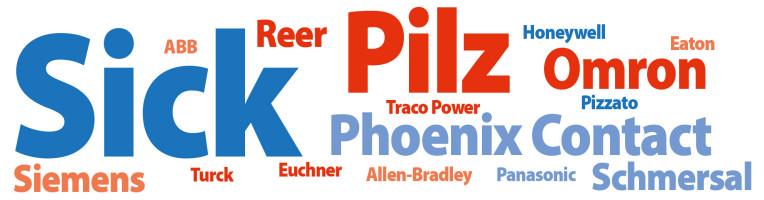

Analiza wyników przeprowadzonego badania potwierdza utrzymującą się dominację kilku wyspecjalizowanych producentów, przy jednoczesnej obecności szerokiego grona dostawców uzupełniających ofertę (rys. 7). Najwięcej wskazań uzyskała firma Sick, która od lat kojarzona jest z zaawansowanymi rozwiązaniami optoelektronicznymi oraz systemami detekcji stosowanymi w aplikacjach przemysłowych. Na drugim miejscu znalazł się Pilz, postrzegany przez ankietowanych jako jeden z kluczowych dostawców w obszarze bezpieczeństwa funkcjonalnego, szczególnie w zakresie modułów i sterowników safety.

Kolejną grupę tworzą tacy producenci, jak Omron oraz Phoenix Contact, których obecność w odpowiedziach respondentów potwierdza rosnące znaczenie integracji funkcji safety z systemami sterowania i komunikacji. W dalszej kolejności ankietowani wskazywali również Siemens, ReeR oraz Schmersal – marki o ugruntowanej pozycji, oferujące zarówno klasyczne komponenty bezpieczeństwa, jak i rozwiązania systemowe.

Pozostałe wskazania obejmują szerokie spektrum producentów – od globalnych koncernów, takich jak ABB, Honeywell czy Allen-Bradley, po firmy specjalistyczne, m.in. Pizzato, Euchner czy Traco Power. Ich obecność pokazuje dużą różnorodność rynku oraz fakt, że wielu dostawców funkcjonuje w niszowych, wyspecjalizowanych segmentach aplikacyjnych.

Warto podkreślić, że przedstawione wyniki odzwierciedlają poziom rozpoznawalności marek wśród uczestników badania, a nie ich rzeczywiste udziały rynkowe. Niemniej jednak utrzymująca się pozycja liderów wskazuje na znaczenie doświadczenia, jakości produktów oraz wsparcia technicznego, które w branży bezpieczeństwa maszynowego pozostają kluczowymi czynnikami budującymi przewagę konkurencyjną.

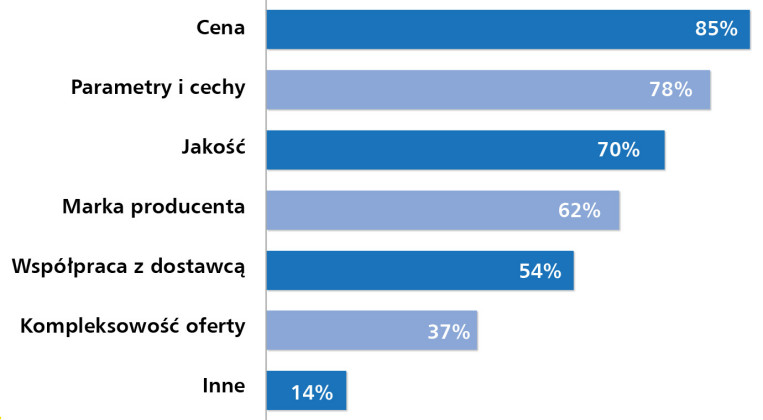

Między kosztem a funkcjonalnością

Preferencje zakupowe odbiorców komponentów i systemów bezpieczeństwa maszynowego pokazują wyraźną równowagę między presją kosztową a wymaganiami technicznymi (rys. 8). Jak wynika z odpowiedzi uczestników badania, najwyższą pozycję w rankingu uzyskała cena, osiągając 85% maksymalnej liczby punktów. Wynik ten potwierdza, że nawet w obszarze rozwiązań krytycznych dla bezpieczeństwa decyzje inwestycyjne pozostają silnie powiązane z uwarunkowaniami budżetowymi oraz oczekiwanym zwrotem z inwestycji.

Na kolejnych miejscach znalazły się parametry techniczne i funkcjonalne (78%) oraz jakość wykonania (70%). Wysokie pozycje tych czynników wskazują, że odbiorcy poszukują rozwiązań nie tylko ekonomicznie uzasadnionych, ale również niezawodnych i zgodnych z wymaganiami aplikacyjnymi oraz normatywnymi. W praktyce oznacza to, że decyzje zakupowe opierają się na kompromisie pomiędzy kosztem a realną wartością użytkową.

W dalszej części rankingu znalazła się marka producenta (62%), co w branży bezpieczeństwa ma szczególne znaczenie – rozpoznawalność często idzie w parze z doświadczeniem, certyfikacją oraz dostępem do wsparcia technicznego. Istotną rolę odgrywa także współpraca z dostawcą (54%), co podkreśla znaczenie relacji handlowo-technicznych oraz kompetencji doradczych.

Na końcu zestawienia znalazła się kompleksowość oferty (37%), co może sugerować, że odbiorcy częściej koncentrują się na konkretnych rozwiązaniach dopasowanych do danej aplikacji niż na szerokości portfolio jednego dostawcy. Odpowiedzi „inne” (14%) wskazują natomiast na obecność dodatkowych, bardziej specyficznych kryteriów, zależnych od branży lub charakteru projektu.

Grupa Cantoni

Jakie urządzenia w wykonaniu przeciwwybuchowym (ATEX/IECEx) znajdują się w Państwa portfolio? Które kategorie cieszą się największym popytem i w jakich strefach zagrożenia są stosowane?

Zakłady Produkcyjne Grupy Cantoni produkują w Polsce silniki przeciwwybuchowe od ponad 70 lat. W swojej ofercie mamy cały przekrój wykonań silników Ex (budowy wzmocnionej „Ex ec” i „Ex eb”, do stref pyłowych „Ex tc” i „Ex tb”, ognioszczelne „Ex db” do strefy I i II, z systemem nadciśnienia Ex eb pxb) o mocy od 0,06 kW do 4 MW, które stosowane są przez naszych polskich i zagranicznych klientów. Najważniejszym obszarem działania pozostają silniki ognioszczelne „Ex db”, przeznaczone dla przemysłu górniczego i chemicznego.

Jakie marki w obszarze safety oraz ATEX reprezentują Państwo i co wyróżnia każdą z nich na tle konkurencji?

Należy podkreślić, że silniki przeciwwybuchowe oferowane przez Grupę Cantoni (Besel SA, Celma Indukta SA i Emit SA) produkowane są od podstaw na terenie Polski (nie mylić z montażem na terenie Polski z komponentów dostarczanych z rynków azjatyckich) i spełniają lub przewyższają aktualne wymagania w zakresie sprawności, obowiązujące na terenie EU (IE2, IE3, IE4) oraz w innych obszarach świata (NEMA PREMIUM). Zastosowanie bezpiecznych, w pełni europejskich silników przeciwwybuchowych o wysokiej sprawności (zaprojektowanych zgodnie z obowiązującymi przepisami i atestowanych w Europejskich Jednostkach Notyfikowanych) pozwala dodatkowo na obniżenie zużycia energii elektrycznej.

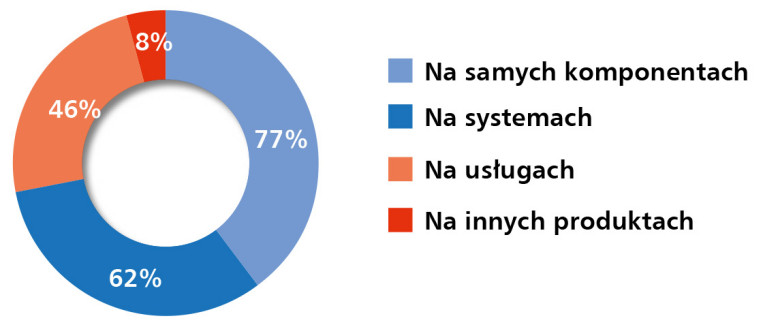

Komponenty nadal fundamentem rynku

Odpowiedzi respondentów pokazują, że głównym źródłem przychodów w branży komponentów bezpieczeństwa maszynowego pozostaje sprzedaż pojedynczych urządzeń (rys. 9), choć znaczenie bardziej zaawansowanych modeli biznesowych stopniowo rośnie. 77% ankietowanych wskazuje komponenty jako podstawę generowania przychodów. Obraz ten potwierdza, że sektor wciąż w dużej mierze opiera się na dostawach standardowych elementów – często wykorzystywanych w modernizacjach, rozbudowie istniejących instalacji lub jako części zamienne.

Istotny udział mają również systemy bezpieczeństwa jako całość, wskazane przez 62% ankietowanych. Oznacza to rosnące znaczenie projektów kompleksowych, obejmujących integrację wielu komponentów, projektowanie architektury safety oraz dostosowanie rozwiązań do konkretnych aplikacji przemysłowych. Taki model działalności jest szczególnie widoczny w większych inwestycjach oraz w środowiskach o wysokim stopniu automatyzacji.

Na trzecim miejscu znalazły się usługi inżynierskie (46%), obejmujące m.in. doradztwo techniczne, analizę ryzyka, projektowanie systemów czy wsparcie przy wdrożeniach. Ich udział wskazuje, że kompetencje eksperckie stają się coraz ważniejszym elementem oferty, choć wciąż pełnią rolę uzupełniającą wobec sprzedaży sprzętu.

Pozostałe źródła przychodów, takie jak sprzedaż innych produktów (8%), mają marginalne znaczenie, co potwierdza wyspecjalizowany charakter branży. Całościowo model przychodów wskazuje na rynek, który – mimo rosnącej roli usług i integracji – nadal opiera się na solidnym fundamencie sprzedaży komponentów, stopniowo ewoluując w kierunku bardziej kompleksowych modeli współpracy z klientem.

Bezpieczeństwo w erze cyfryzacji

Wskazania uczestników badania dotyczące najważniejszych nowości w systemach bezpieczeństwa maszynowego potwierdzają, że rozwój tego segmentu coraz silniej powiązany jest z postępującą cyfryzacją przemysłu oraz integracją systemów. Najczęściej wymienianym kierunkiem pozostaje cyberbezpieczeństwo, które – choć jeszcze niedawno funkcjonowało głównie w obszarze IT – dziś staje się integralnym elementem projektowania układów safety. Rosnąca liczba połączeń sieciowych oraz integracja systemów sterowania i bezpieczeństwa sprawiają, że ochrona danych, komunikacji i logiki sterującej nabiera kluczowego znaczenia.

Pozostałe wskazania, choć mniej liczne, dobrze oddają kierunek zmian technologicznych. Ankietowani zwracają uwagę na rosnącą rolę integracji systemów oraz wspólnych środowisk inżynierskich, w tym takich rozwiązań, jak IO-Link Safety, które umożliwiają uproszczenie architektury i zwiększenie transparentności danych. Pojawiają się także odniesienia do wykorzystania sztucznej inteligencji, co może w przyszłości przełożyć się na rozwój bardziej zaawansowanych funkcji diagnostycznych i predykcyjnych w systemach bezpieczeństwa.

Wśród nowych trendów wskazano również rozwój technologii detekcji – w tym czujników radarowych, które znajdują zastosowanie w trudnych warunkach środowiskowych – oraz postępującą miniaturyzację komponentów i rozwój komunikacji bezprzewodowej. Choć skala tych zmian jest na razie ograniczona, ich obecność w odpowiedziach ankietowanych potwierdza, że rynek bezpieczeństwa maszynowego stopniowo ewoluuje w kierunku większej elastyczności, integracji i cyfrowej funkcjonalności, zachowując jednocześnie wysokie wymagania w zakresie niezawodności i zgodności z normami.

Przemysł i OEM w centrum uwagi

Wyniki badania wskazują, że wśród najbardziej perspektywicznych branż dominują sektor produkcyjny oraz producenci maszyn (rys. 10). To właśnie tę grupę – obejmującą zarówno OEM, jak i szeroko rozumiany przemysł – najczęściej wskazywali respondenci jako kluczowy kierunek rozwoju rynku. Wysoka pozycja tego segmentu odzwierciedla rosnące znaczenie bezpieczeństwa już na etapie projektowania maszyn, a także zwiększoną aktywność inwestycyjną w modernizację linii produkcyjnych i wdrażanie nowych technologii.

Na kolejnych miejscach znalazły się takie branże, jak automotive, logistyka oraz przemysł spożywczy. Ich obecność wśród najczęściej wskazywanych sektorów nie jest przypadkowa – wszystkie charakteryzują się wysokim poziomem automatyzacji, dużą skalą operacji oraz rosnącymi wymaganiami w zakresie niezawodności i ciągłości procesów. W logistyce dodatkowym czynnikiem jest dynamiczny rozwój systemów transportu wewnętrznego, natomiast w przemyśle spożywczym – konieczność łączenia bezpieczeństwa z wymaganiami higienicznymi i środowiskowymi.

W dalszej kolejności pojawiają się branże bardziej wyspecjalizowane, takie jak górnictwo, sektor wojskowy czy aplikacje w strefach zagrożonych wybuchem (Ex). Choć liczba wskazań jest tu mniejsza, segmenty te charakteryzują się wysokimi wymaganiami technicznymi i normatywnymi, co sprzyja wykorzystaniu zaawansowanych, certyfikowanych rozwiązań bezpieczeństwa. Całościowo wyniki badania wskazują, że rozwój rynku będzie koncentrował się zarówno wokół głównych sektorów przemysłowych, jak i w niszowych aplikacjach o wysokim stopniu specjalizacji.

Bezpieczeństwo w ujęciu systemowym i cyfrowym

Zmiany legislacyjne wskazywane przez uczestników badania wyraźnie pokazują, że rynek systemów bezpieczeństwa maszynowego wchodzi w nową fazę – zdominowaną przez podejście systemowe oraz rosnące znaczenie aspektów cyfrowych (rys. 11). Najczęściej wymienianym czynnikiem jest nowe Rozporządzenie Maszynowe UE 2023/1230, które zastąpi dotychczasową Dyrektywę Maszynową. Wprowadzenie tego aktu prawnego oznacza istotne rozszerzenie zakresu regulacji – obejmujące m.in. oprogramowanie wpływające na funkcje bezpieczeństwa, systemy autonomiczne czy zdalne interfejsy operatora.

Na drugim miejscu znalazły się zagadnienia związane z cyberbezpieczeństwem, w tym regulacje takie jak NIS2 czy Cyber Resilience Act (CRA). Ich obecność w odpowiedziach respondentów potwierdza, że bezpieczeństwo funkcjonalne coraz częściej postrzegane jest w ścisłym powiązaniu z bezpieczeństwem cyfrowym. Integracja systemów sterowania, komunikacji i safety powoduje, że ochrona przed zagrożeniami cybernetycznymi staje się nieodłącznym elementem projektowania i eksploatacji maszyn.

W mniejszym stopniu wskazywano na aktualizacje norm branżowych – takich jak ISO 13849 – oraz rozwój koncepcji Przemysłu 4.0, jednak również te czynniki mają istotne znaczenie dla dalszej ewolucji rynku. W praktyce oznaczają one konieczność stosowania bardziej zaawansowanych metod oceny ryzyka, większą integrację systemów oraz rozwój narzędzi inżynierskich umożliwiających jednoczesne zarządzanie funkcjami bezpieczeństwa i sterowania. Całościowo obserwowane zmiany regulacyjne wskazują, że przyszłość rynku safety będzie coraz silniej związana nie tylko z fizycznym bezpieczeństwem maszyn, ale również z ich funkcjonowaniem w środowisku cyfrowym – gdzie granica między bezpieczeństwem operacyjnym a cyberbezpieczeństwem stopniowo się zaciera.

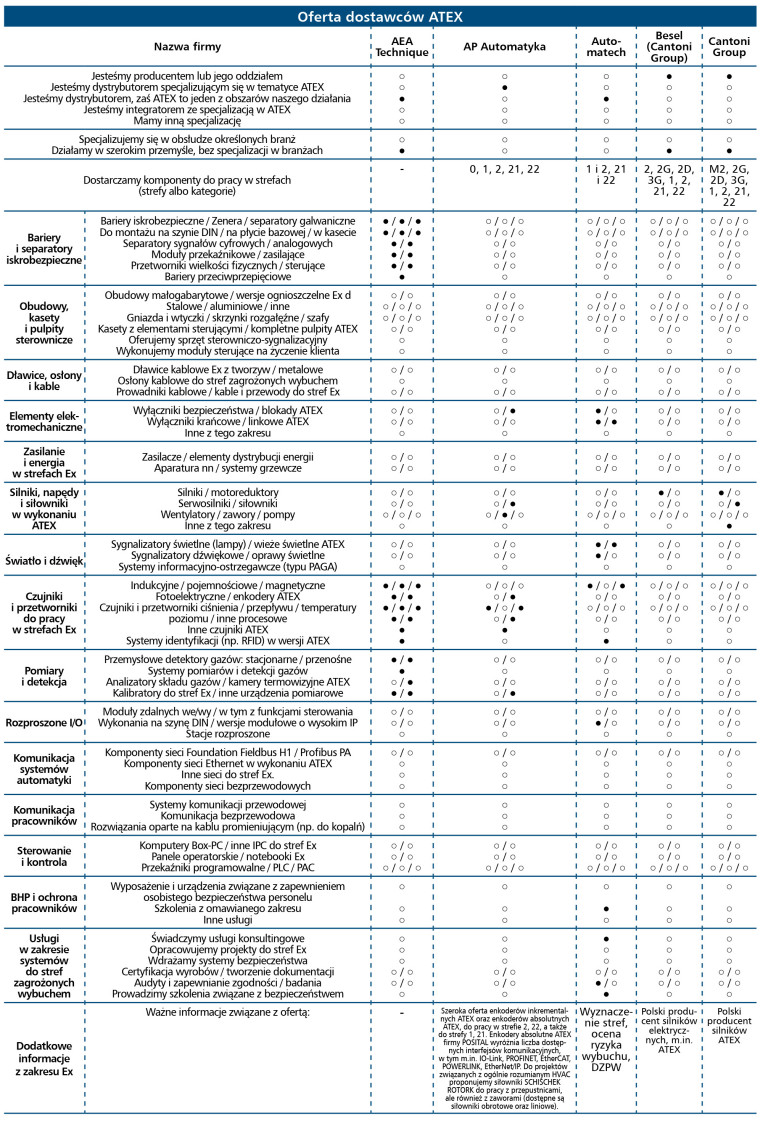

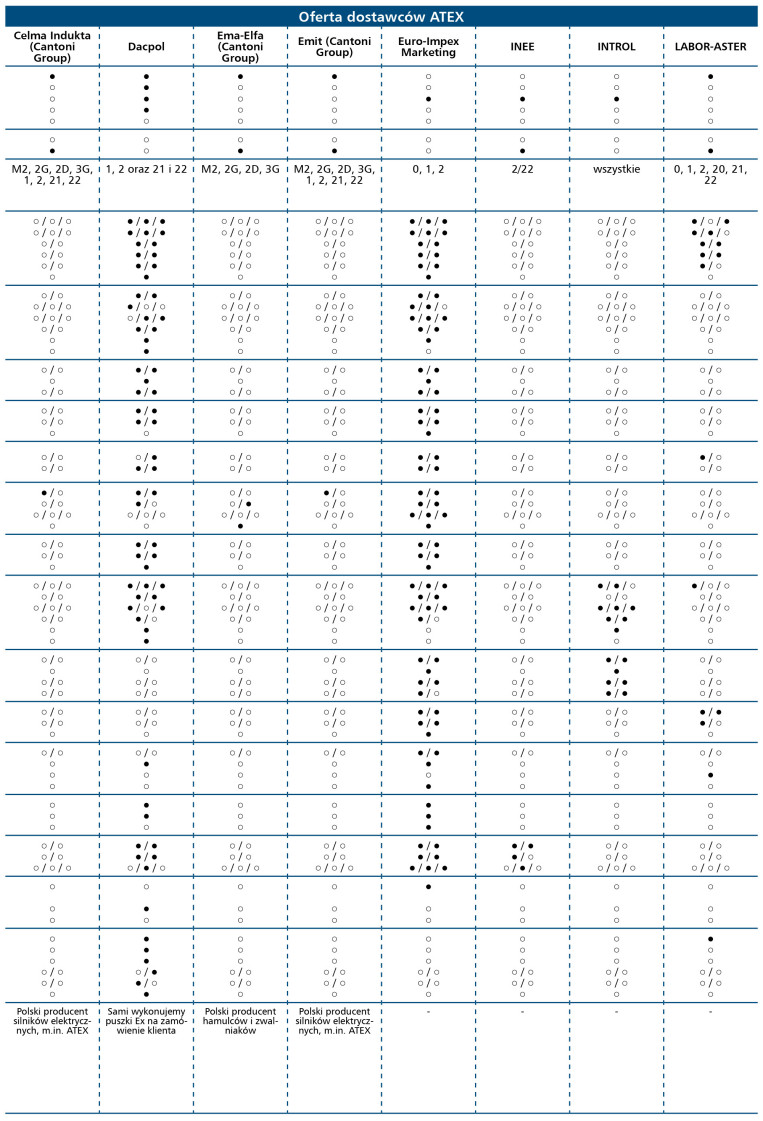

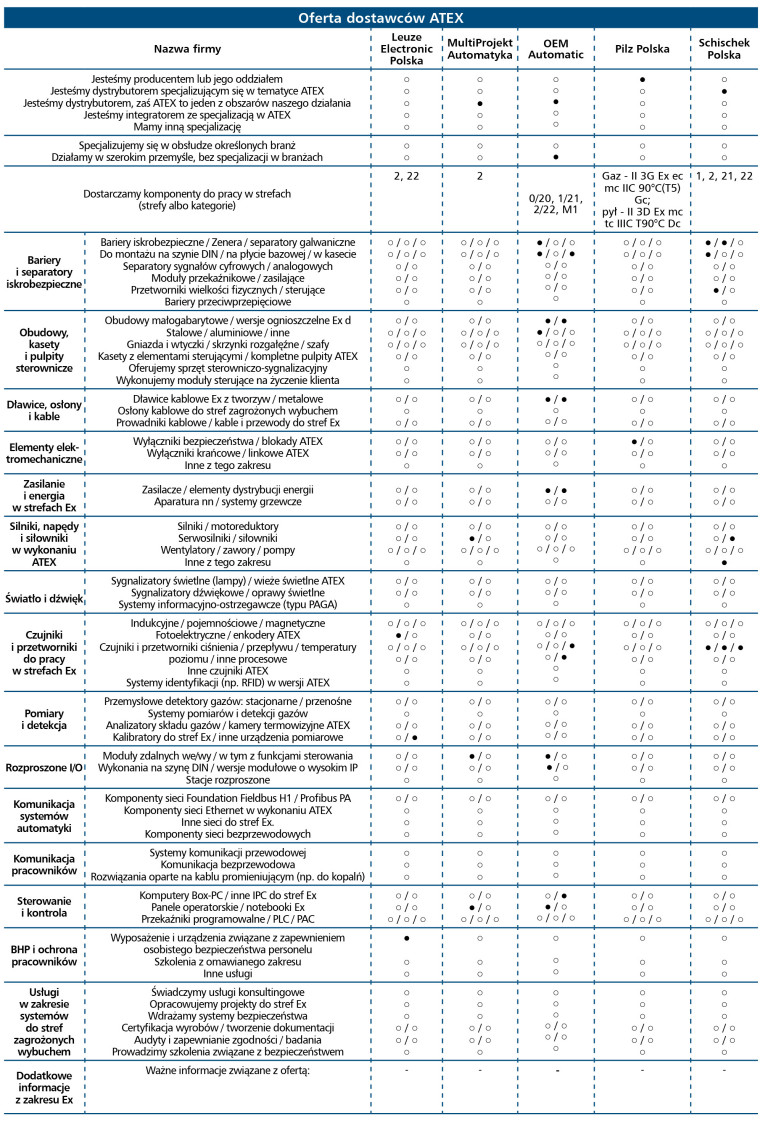

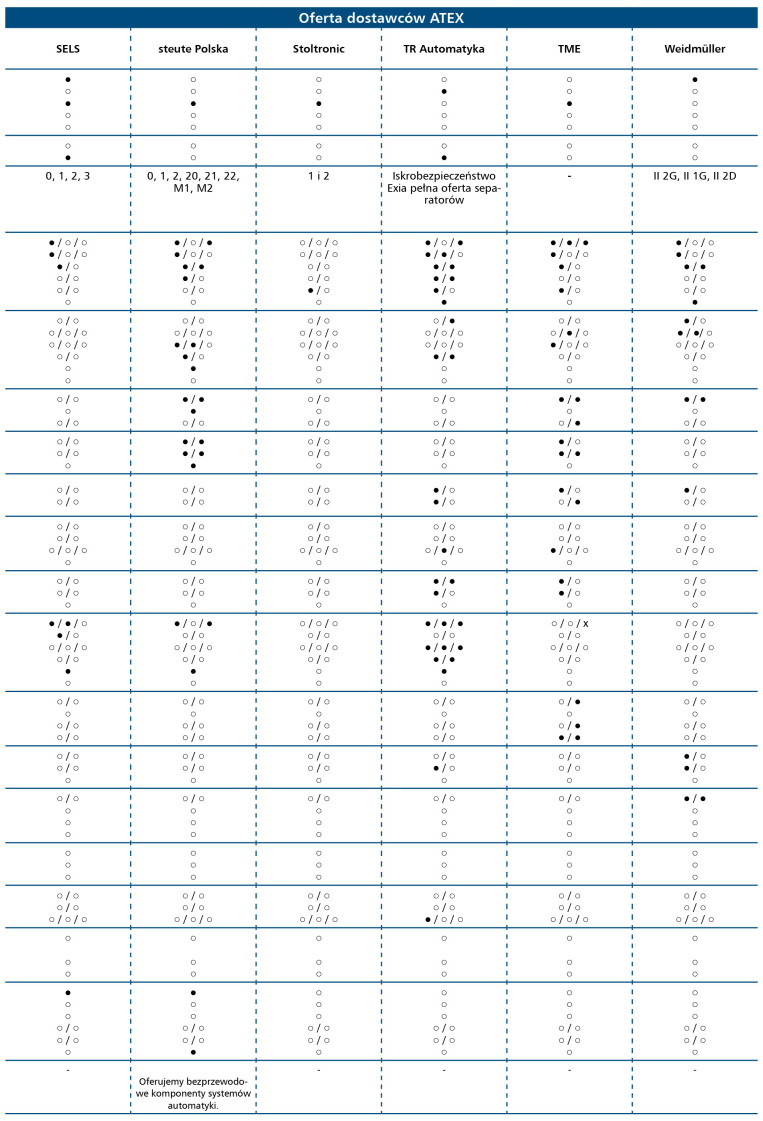

ROZWIĄZANIA ATEX

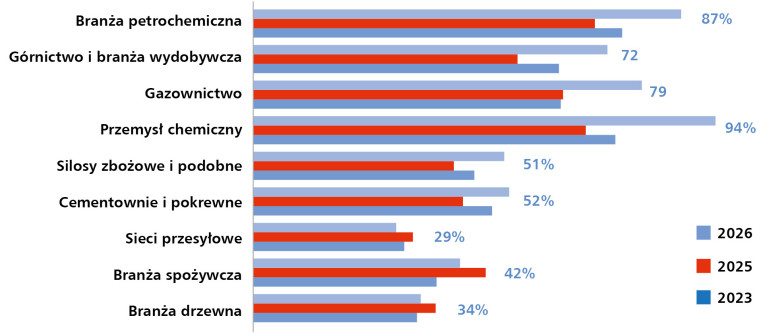

Branże wysokiego ryzyka

Według uczestników badania zastosowania urządzeń i systemów z certyfikatem ATEX koncentrują się przede wszystkim w branżach o najwyższym poziomie zagrożenia wybuchem (rys. 12). Najwyższą pozycję w rankingu uzyskał przemysł chemiczny, osiągając 94% maksymalnej liczby punktów. Wynik ten potwierdza jego kluczową rolę jako głównego obszaru zastosowań rozwiązań przeciwwybuchowych. Tuż za nim znalazły się branża petrochemiczna (87%) oraz gazownictwo (79%) – sektory, w których obecność substancji łatwopalnych i wybuchowych jest nieodłącznym elementem procesów technologicznych.

Kolejne miejsca zajmują górnictwo i branża wydobywcza (72%), co wpisuje się w ich tradycyjnie silną pozycję w obszarze zastosowań ATEX. Jednocześnie zestawienie pokazuje, że rozwiązania przeciwwybuchowe znajdują szerokie zastosowanie także poza „klasycznymi” sektorami. W dalszej części rankingu znalazły się cementownie (52%) oraz silosy zbożowe (51%), gdzie zagrożenie wynika głównie z obecności pyłów palnych.

Istotną rolę odgrywają również branża spożywcza (42%) oraz drzewna (34%), co potwierdza rosnącą świadomość ryzyka związanego z pyłami organicznymi i procesami przetwórczymi. Niższe pozycje zajmują sieci przesyłowe (29%), wskazujące na znaczenie infrastruktury energetycznej i gazowej jako obszaru wymagającego stosowania certyfikowanych urządzeń.

Na końcu zestawienia znalazła się kategoria „inne” (10%), co sugeruje, że choć zakres zastosowań ATEX stopniowo się rozszerza, rdzeń rynku pozostaje stabilny i skoncentrowany wokół branż o najwyższych wymaganiach bezpieczeństwa procesowego.

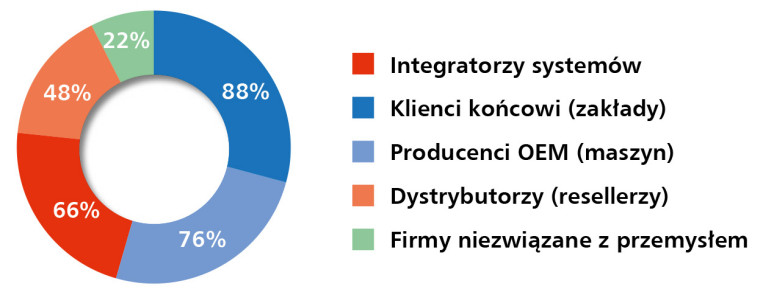

Przemysł w centrum odbiorców

Odpowiedzi respondentów pokazują wyraźną przewagę sektora przemysłowego wśród odbiorców produktów z certyfikatem ATEX (rys. 13). Najwyższą pozycję w rankingu zajęli klienci końcowi – zakłady przemysłowe, osiągając 88% maksymalnej liczby punktów. Potwierdza to operacyjny charakter tych rozwiązań oraz ich bezpośredni wpływ na bezpieczeństwo procesów produkcyjnych i infrastruktury technicznej.

Na kolejnych miejscach znaleźli się producenci OEM (76%), co wskazuje na rosnącą rolę bezpieczeństwa przeciwwybuchowego już na etapie projektowania maszyn i urządzeń przeznaczonych do pracy w strefach zagrożonych wybuchem. Integracja komponentów ATEX w konstrukcji urządzeń staje się standardem w wielu branżach, szczególnie tam, gdzie wymagania normatywne są ściśle określone.

Istotną pozycję zajmują także integratorzy systemów (66%), odpowiedzialni za wdrażanie kompleksowych rozwiązań w środowiskach przemysłowych. Ich rola jest szczególnie widoczna w projektach wymagających łączenia różnych technologii oraz zapewnienia zgodności z restrykcyjnymi przepisami dotyczącymi bezpieczeństwa przeciwwybuchowego.

W dalszej części zestawienia znajdują się dystrybutorzy (48%), którzy – poza funkcją sprzedażową – coraz częściej angażują się również w doradztwo techniczne. Na końcu rankingu znalazły się firmy niezwiązane bezpośrednio z przemysłem (22%), co potwierdza, że rynek ATEX pozostaje domeną wyspecjalizowanych zastosowań, gdzie wymagania techniczne i regulacyjne stanowią istotną barierę wejścia.

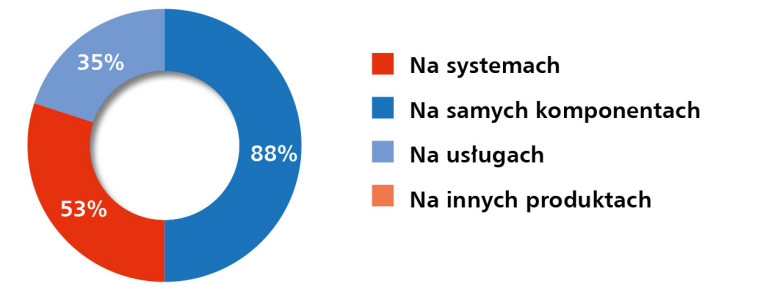

Komponenty w centrum przychodów

Z odpowiedzi ankietowanych wynika, że w segmencie rozwiązań ATEX głównym źródłem przychodów pozostaje sprzedaż pojedynczych komponentów (rys. 14). 88% respondentów wskazuje ów obszar jako kluczowy dla generowania przychodów. Wynik ten odzwierciedla specyfikę rynku przeciwwybuchowego, w którym wiele projektów opiera się na doborze certyfikowanych, wyspecjalizowanych urządzeń – często wdrażanych punktowo w istniejących instalacjach przemysłowych.

Znaczący, choć wyraźnie mniejszy udział mają systemy jako całość, wskazane przez 53% badanych. Pokazuje to, że mimo rosnącego znaczenia kompleksowych realizacji, rynek ATEX wciąż w dużej mierze funkcjonuje w modelu komponentowym, a integracja systemów ma bardziej selektywny charakter – najczęściej w większych inwestycjach lub w projektach o wysokim stopniu złożoności.

Usługi inżynierskie, obejmujące m.in. doradztwo, audyty, opracowanie dokumentacji czy wsparcie wdrożeniowe, zostały wskazane przez 35% respondentów. Ich rola pozostaje istotna, choć wyraźnie uzupełniająca wobec sprzedaży sprzętu. W przypadku rynku ATEX kompetencje techniczne są niezbędne, jednak często stanowią element towarzyszący dostawie urządzeń, a nie samodzielne źródło przychodów.

Znamienny jest całkowity brak wskazań dla kategorii „inne produkty”, co podkreśla wysoki poziom specjalizacji branży oraz jej koncentrację na jasno zdefiniowanych rozwiązaniach przeciwwybuchowych. Całościowo model przychodów wskazuje na rynek stabilny, technicznie wymagający i w dużej mierze oparty na sprzedaży komponentów, przy stopniowo rosnącej roli projektów systemowych.

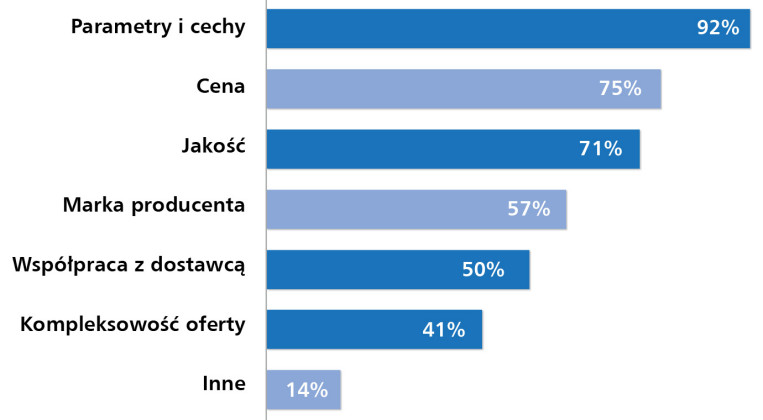

Technika ważniejsza od ceny

Preferencje zakupowe w segmencie rozwiązań ATEX wyraźnie różnią się od obserwowanych w ogólnym rynku bezpieczeństwa maszynowego, przesuwając punkt ciężkości w stronę parametrów technicznych i funkcjonalnych (rys. 15). Z odpowiedzi respondentów wynika, że najwyższą pozycję w rankingu uzyskały parametry techniczne i funkcjonalne, osiągając 92% maksymalnej liczby punktów. Potwierdza to, że w aplikacjach przeciwwybuchowych kluczowe znaczenie ma zgodność z wymaganiami normatywnymi, niezawodność oraz dopasowanie do specyfiki środowiska pracy.

Na drugim miejscu znalazła się cena (75%), jednak jej znaczenie – choć nadal wysokie – jest wyraźnie niższe niż w przypadku innych segmentów automatyki. Wynika to z faktu, że w aplikacjach ATEX kompromisy kosztowe są ograniczone przez rygorystyczne wymagania bezpieczeństwa oraz konieczność stosowania certyfikowanych urządzeń. Tuż za nią uplasowała się jakość (71%), bezpośrednio powiązana z trwałością i niezawodnością eksploatacyjną komponentów pracujących w wymagających warunkach.

W dalszej części rankingu znalazła się marka producenta (57%), co w tej branży wiąże się z zaufaniem do certyfikacji, doświadczeniem oraz stabilnością dostaw. Istotną rolę odgrywa także współpraca z dostawcą (50%), podkreślająca znaczenie wsparcia technicznego i doradztwa w procesie doboru rozwiązań. Na końcu zestawienia znalazła się kompleksowość oferty (41%), co sugeruje, że odbiorcy częściej koncentrują się na konkretnych, wyspecjalizowanych produktach niż na szerokim portfolio jednego dostawcy.

Całościowo wyniki pokazują, że rynek ATEX jest silnie zorientowany na jakość i parametry techniczne, a decyzje zakupowe podejmowane są przede wszystkim, opierając się na kwestiach związanych z bezpieczeństwem i zgodnością z normami, dopiero w drugiej kolejności uwzględniając czynniki ekonomiczne.

Wyraźni liderzy i szeroka specjalizacja

Analiza odpowiedzi pokazuje, że rynek urządzeń przeznaczonych do pracy w strefach zagrożonych wybuchem pozostaje wyraźnie zdominowany przez kilku liderów, przy jednoczesnej obecności szerokiego grona wyspecjalizowanych dostawców (rys. 16). Najwięcej wskazań uzyskały firmy R. Stahl oraz Bartec, które od lat kojarzone są z kompleksową ofertą rozwiązań przeciwwybuchowych – od komponentów elektroinstalacyjnych po zaawansowane systemy automatyki Ex.

Na kolejnej pozycji znalazł się Pepperl+Fuchs, będący jednym z najbardziej rozpoznawalnych dostawców w obszarze aparatury pomiarowej i systemów iskrobezpiecznych. Jego obecność w czołówce zestawienia potwierdza znaczenie technologii detekcji i pomiarów w środowiskach zagrożonych wybuchem.

Dalsze miejsca zajmują zarówno producenci krajowi, jak i międzynarodowi – m.in. Labor-Aster, a także firmy z grupy Cantoni, czyli Emit, Ema-Elfa czy Celma Indukta. Ich obecność wskazuje na istotną rolę lokalnych dostawców w realizacji projektów wymagających znajomości specyfiki rynku oraz elastyczności w dostosowaniu produktów do konkretnych aplikacji.

Najliczniejszą grupę stanowią jednak firmy o mniejszej liczbie wskazań – od globalnych koncernów, takich jak Siemens, ABB, Eaton czy Phoenix Contact, po wyspecjalizowanych producentów aparatury pomiarowej, komponentów instalacyjnych i rozwiązań mobilnych. Tak szerokie spektrum marek pokazuje, że rynek ATEX jest silnie rozproszony i obejmuje wiele nisz technologicznych, w których poszczególni dostawcy budują swoją pozycję poprzez specjalizację i kompetencje aplikacyjne.

Należy przy tym podkreślić, że przedstawione zestawienie odnosi się wyłącznie do poziomu rozpoznawalności marek wśród uczestników badania, a nie do ich rzeczywistych udziałów rynkowych. Niemniej jednak obecność zarówno globalnych liderów, jak i licznych firm niszowych potwierdza, że rynek rozwiązań przeciwwybuchowych pozostaje jednocześnie konkurencyjny i wyspecjalizowany, z wysokim progiem wejścia oraz dużym znaczeniem doświadczenia technologicznego.

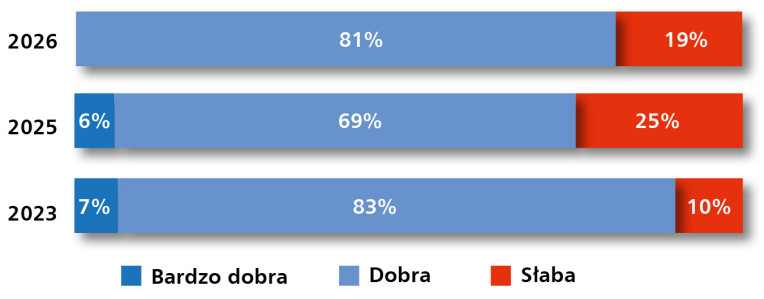

Stabilność rynku ATEX w zmiennym otoczeniu

Ocena bieżącej sytuacji na rynku rozwiązań przeciwwybuchowych wskazuje na utrzymującą się stabilność, choć bez wyraźnych sygnałów dynamicznego wzrostu (rys. 17). 81% respondentów określa obecną sytuację jako „dobrą”, przy braku wskazań na ocenę „bardzo dobrą”. Jednocześnie 19% ankietowanych postrzega ją jako „słabą”, co sugeruje pewne zróżnicowanie doświadczeń rynkowych – prawdopodobnie wynikające ze specyfiki obsługiwanych branż, skali projektów lub segmentu produktowego.

Podobny obraz wyłania się z oceny koniunktury. Większość respondentów (62%) uznaje, że sytuacja na rynku pozostaje bez zmian, natomiast po 19% wskazań przypada zarówno na poprawę, jak i pogorszenie warunków (rys. 18). Taki rozkład odpowiedzi potwierdza, że sektor ATEX funkcjonuje obecnie w fazie równowagi – bez wyraźnych impulsów wzrostowych, ale również bez oznak głębszego spowolnienia.

W praktyce oznacza to rynek o wysokim stopniu odporności, wynikającym z jego specjalistycznego charakteru oraz silnego powiązania z branżami o strategicznym znaczeniu dla gospodarki. Jednocześnie brak wyraźnej dynamiki wzrostu może wskazywać na rosnącą dojrzałość segmentu oraz konieczność poszukiwania nowych obszarów rozwoju – zarówno w kontekście technologii, jak i nowych zastosowań przemysłowych.

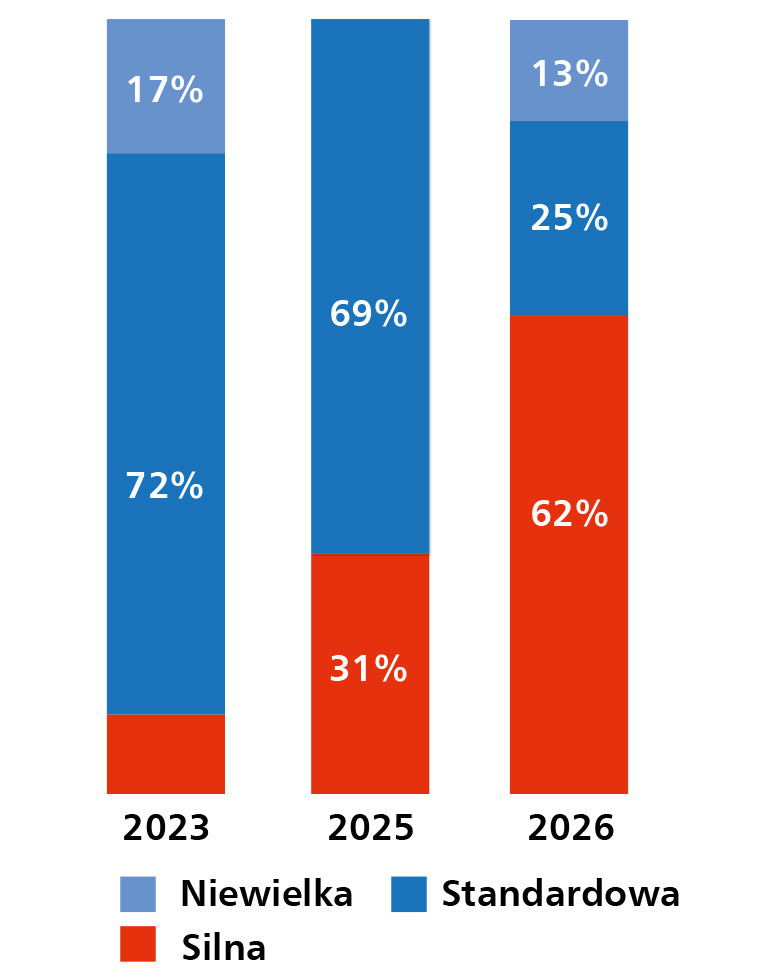

Specjalizacja ogranicza presję

Poziom konkurencji na rynku rozwiązań ATEX w Polsce jest postrzegany jako umiarkowany, szczególnie w porównaniu z innymi segmentami automatyki przemysłowej (rys. 19). Większość badanych (62%) określa ją jako „silną”, jednak istotny udział mają także wskazania na poziom „standardowy” (25%) oraz – co charakterystyczne dla tego segmentu – „niewielki” (13%). Taki rozkład odpowiedzi sugeruje, że mimo obecności wielu dostawców, rynek zachowuje wyspecjalizowany charakter, a konkurencja nie ma jednolitego natężenia we wszystkich jego obszarach.

Relatywnie niższa presja konkurencyjna w części segmentów może wynikać z wysokich barier wejścia – zarówno technologicznych, jak i regulacyjnych. Wymagania certyfikacyjne, konieczność spełnienia rygorystycznych norm oraz potrzeba budowania zaufania wśród odbiorców sprawiają, że rynek ATEX pozostaje domeną firm o ugruntowanej pozycji i odpowiednich kompetencjach.

Jeszcze większe zróżnicowanie widoczne jest w szacunkach dotyczących wartości rynku. Odpowiedzi respondentów mieszczą się w bardzo szerokim przedziale – od ok. 20 mln zł do nawet 2 mld zł rocznie. Tak duża rozpiętość wskazuje nie tylko na brak jednolitej definicji rynku, ale również na jego złożoność i różnorodność – obejmującą zarówno pojedyncze komponenty, jak i rozbudowane systemy stosowane w strategicznych sektorach przemysłu.

W praktyce oznacza to, że rynek ATEX w Polsce pozostaje trudny do jednoznacznego oszacowania, jednak bez względu na przyjętą metodologię można go określić jako istotny, stabilny i silnie powiązany z inwestycjami w bezpieczeństwo procesowe oraz infrastrukturę przemysłową o podwyższonym poziomie ryzyka.

Cyfryzacja w strefach Ex

Wskazania ankietowanych dotyczące najważniejszych nowości technologicznych w obszarze ATEX potwierdzają stopniowe, lecz wyraźne przesuwanie się tego segmentu w stronę rozwiązań cyfrowych i sieciowych. Najczęściej wymienianym kierunkiem jest rozwój IIoT, zdalnego nadzoru oraz szeroko rozumianej łączności – określanej często jako „smart Ex”. Integracja urządzeń pracujących w strefach zagrożonych wybuchem z systemami monitoringu i diagnostyki umożliwia nie tylko bieżącą kontrolę parametrów pracy, ale także optymalizację utrzymania ruchu i szybsze reagowanie na potencjalne zagrożenia.

Pozostałe wskazania, choć mniej liczne, dobrze ilustrują kierunki ewolucji technologicznej. Respondenci zwracają uwagę na postępującą miniaturyzację komponentów, co ułatwia ich integrację w ograniczonych przestrzeniach instalacyjnych oraz zwiększa elastyczność projektową. Pojawiają się również odniesienia do nowych serii produktowych, takich jak rozwiązania nowej generacji przeznaczone dla pracy w strefach Ex, które łączą klasyczne wymagania przeciwwybuchowe z nowoczesnymi funkcjami komunikacyjnymi.

Istotnym trendem jest także rozwój zabezpieczeń – zarówno w ujęciu safety, jak i security. Oznacza to rosnące znaczenie kompleksowego podejścia do bezpieczeństwa, obejmującego nie tylko ochronę przed skutkami wybuchu, ale również zabezpieczenie systemów przed ingerencją zewnętrzną i zapewnienie integralności danych.

Całościowo obserwowane kierunki rozwoju wskazują, że choć rynek ATEX pozostaje obszarem silnie regulowanym i technicznie konserwatywnym, to jednak stopniowo adaptuje rozwiązania charakterystyczne dla nowoczesnej automatyki – w szczególności w zakresie komunikacji, diagnostyki i integracji systemowej.

Tradycyjne sektory i nowe impulsy wzrostu

Prognozy dotyczące najbardziej perspektywicznych branż dla rozwiązań ATEX wskazują na utrzymującą się dominację sektorów o najwyższym poziomie ryzyka procesowego (rys. 20). Najwięcej wskazań uzyskała branża chemiczna, co potwierdza jej kluczowe znaczenie dla rynku przeciwwybuchowego – zarówno pod względem skali inwestycji, jak i ciągłej potrzeby modernizacji infrastruktury zgodnie z wymaganiami bezpieczeństwa.

Na kolejnych miejscach znalazły się petrochemia oraz szeroko rozumiany sektor Oil & Gas i gazownictwo, które pozostają fundamentem rynku ATEX. Ich znaczenie wynika z charakteru procesów technologicznych oraz rosnących wymagań związanych z bezpieczeństwem operacyjnym i niezawodnością instalacji.

Istotną grupę tworzą również takie branże, jak górnictwo, przemysł spożywczy oraz farmacja. W przypadku górnictwa mówimy o tradycyjnym obszarze zastosowań, natomiast przemysł spożywczy i farmaceutyczny wskazują na rosnące znaczenie aplikacji związanych z pyłami oraz procesami wymagającymi wysokiej czystości i kontroli środowiska produkcyjnego.

Pozostałe wskazania – obejmujące energetykę oraz sektory takie, jak wojsko, przemysł ciężki czy automotive – mają charakter bardziej niszowy, jednak mogą stanowić źródło przyszłego wzrostu, szczególnie w kontekście transformacji energetycznej oraz rozwoju nowych technologii, związanych np. z wodorem czy zaawansowanymi materiałami.

Całościowo wyniki badania wskazują, że rynek ATEX pozostanie silnie powiązany z tradycyjnymi sektorami przemysłowymi, jednocześnie stopniowo rozszerzając swoje zastosowania na nowe obszary, w których bezpieczeństwo procesowe i kontrola ryzyka wybuchu nabierają coraz większego znaczenia.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym w kwietniu 2026 r. wśród firm działających na polskim rynku: dostawców komponentów i usług z zakresu bezpieczeństwa maszyn oraz produktów przeznaczonych do stosowania w strefach zagrożonych wybuchem.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)