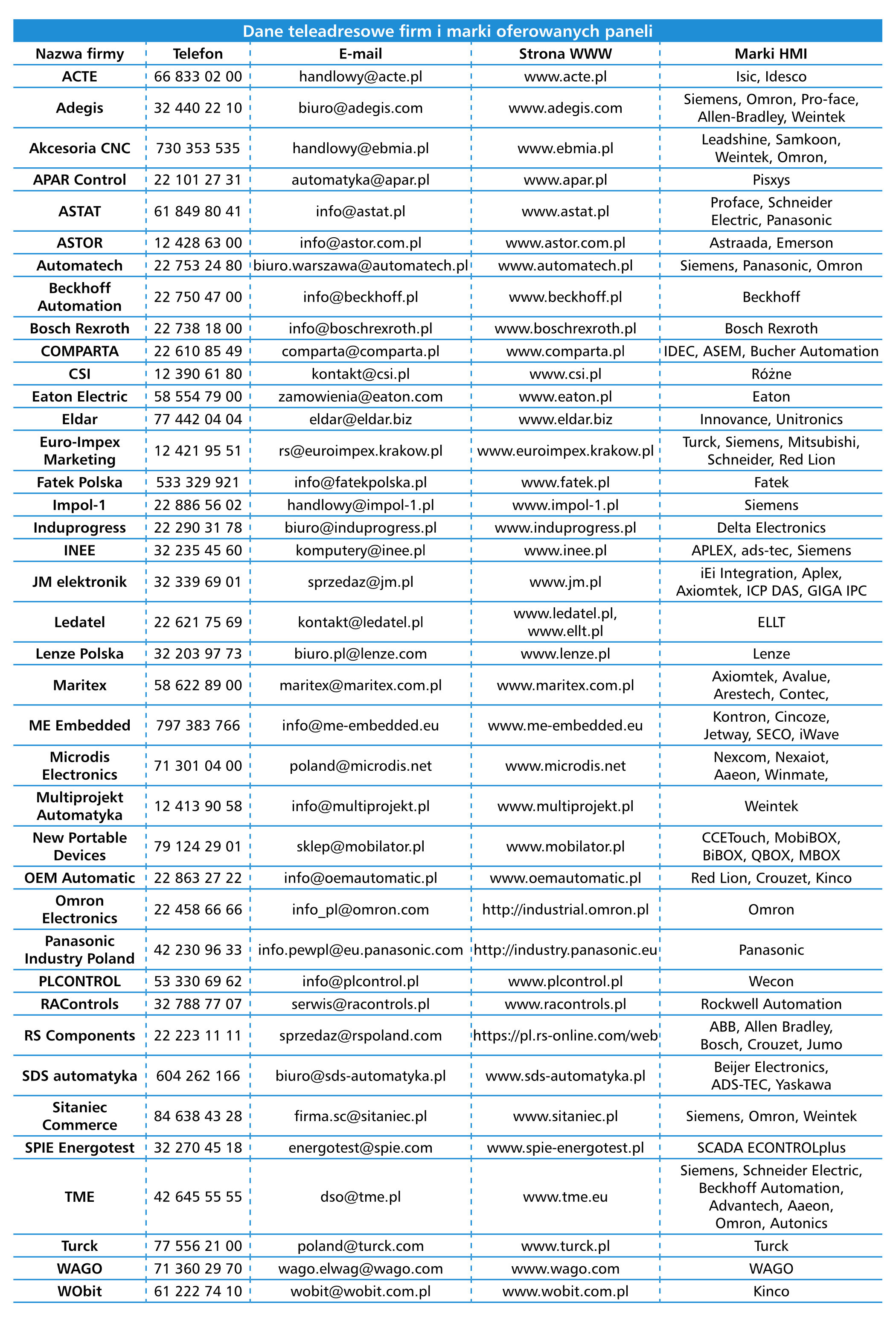

Złożoność i liczba informacji prezentowanych operatorom maszyn rośnie, podobnie jak wymogi co do łatwości obsługi maszyn i interakcji z systemami. Sterowanie gestami, kontrola paneli w rękawicach, wysoka jakość wyświetlanych obrazów, duża wytrzymałość mechaniczna i środowiskowa – to tylko część z wymagań stawianych dzisiaj przez użytkowników HMI. Z kolei dla integratorów systemów i producentów maszyn kluczowe stają się kwestie związane z łatwością projektowania i implementacji systemów z wykorzystaniem paneli operatorskich oraz zaawansowanymi możliwościami komunikacyjnymi urządzeń. Dodatkowo ewolucja w kierunku Przemysłu 4.0 nakłada kolejne wymagania dotyczące wymiany, obróbki i prezentacji danych. Wszystko to sprawia, że rynek paneli operatorskich pozostaje dynamiczny i atrakcyjny, ale też stawia wysokie wymagania dostawcom działającym w branży.

W poszukiwaniu HMI: wielkość

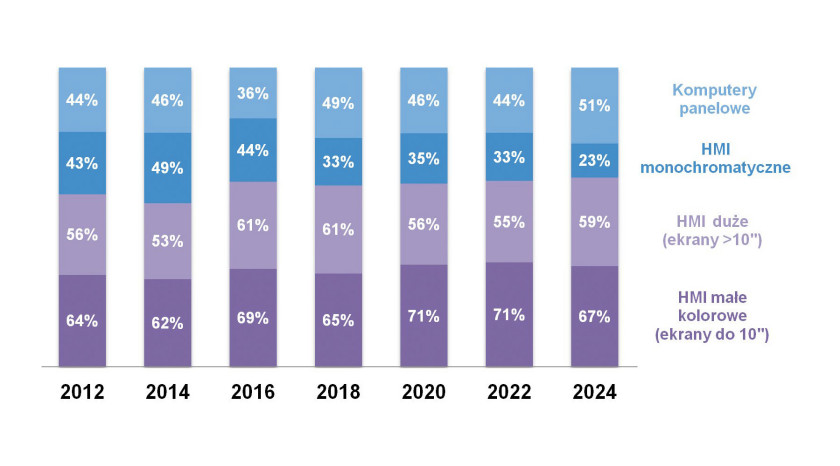

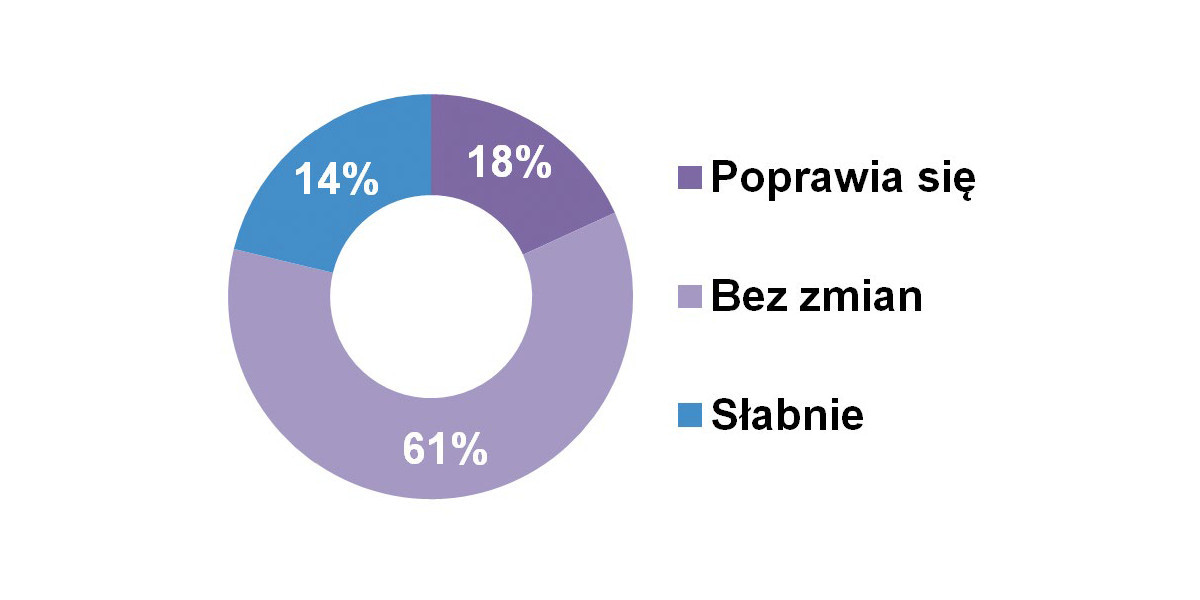

Rozpocznijmy od spojrzenia na najczęściej wybierane przez polskich odbiorców urządzenia, jeżeli chodzi o ich rodzaje i wielkości. Wyniki najnowszych oraz wcześniejszych badań rynkowych w tym zakresie przedstawiono na rysunku 1. Wiodącą pozycję zajmują kompaktowe i średniej wielkości interfejsy HMI z kolorowymi ekranami. Panele te, mając wyświetlacze o przekątnych do 10 cali, są powszechnie stosowane w różnego rodzaju maszynach, służą do kontroli urządzeń, a także znajdują zastosowanie w pojazdach i innych specjalistycznych aplikacjach. Prawie równie popularne są modele z większymi ekranami, zaś na końcu zestawienia plasują się HMI monochromatyczne. Wersje te, jak widać na wykresie, są technologią schodzącą.

W omawianym zestawieniu stabilną pozycję zajmują komputery panelowe, a więc urządzenia charakteryzujące się dużą mocą obliczeniową i funkcjonalnością, które wykorzystywane są w bardziej zaawansowanych aplikacjach przemysłowych, w transporcie czy energetyce. Ich udział wzrósł w stosunku do wcześniejszych badań. Warto też zwrócić uwagę, że procentowe wartości dla poszczególnych kategorii nie sumują się do 100%, bowiem każdy wynik został odniesiony do maksymalnej możliwej liczby głosów w danej kategorii.

W poszukiwaniu HMI: parametry

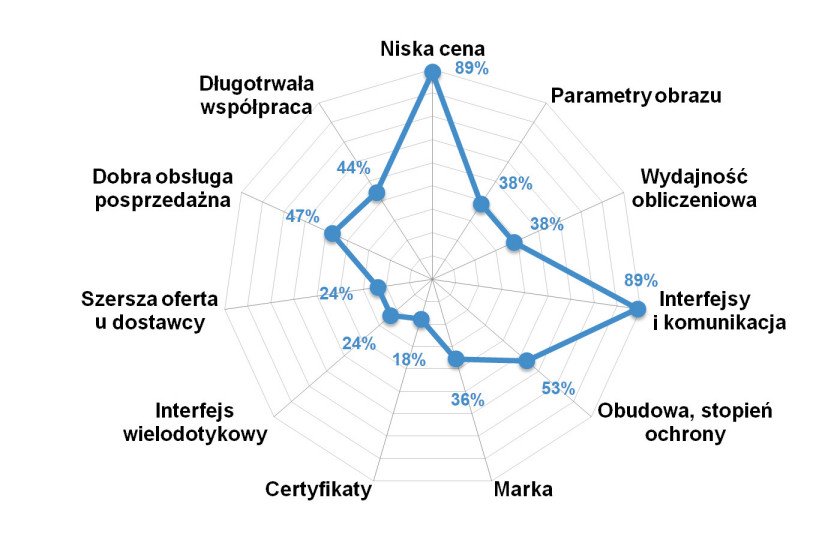

Analizując listę wymagań odbiorców i użytkowników HMI, można po pierwsze zauważyć, że kluczowe są tu: atrakcyjna cena zakupu oraz funkcje komunikacyjne i interfejsy (w obydwu przypadkach 89% głosów, zob. rys. 2). Komunikacja obejmuje m.in. możliwości efektywnej wymiany danych, zapewnienia zdalnego dostępu do urządzeń, a także łatwą integrację HMI w systemach oraz wsparcie dla różnorodnych interfejsów i protokołów.

W dalszej kolejności klienci zwracają uwagę na cechy konstrukcyjne urządzeń, takie jak jakość obudowy i stopień ochrony, a także wsparcie techniczne oferowane przez dostawców. Wytrzymała obudowa jest szczególnie ważna w środowiskach, gdzie HMI są narażone na uszkodzenia mechaniczne czy też muszą spełniać wyższe standardy higieniczne, możliwość mycia pod wysokim ciśnieniem, itd. Istotność marki produktu wskazał co trzeci ankietowany, certyfikaty są ważne dla co piątego (nie wliczając w to kwestii związanych z obudową).

Co ciekawe, w bieżącym badaniu na dalsze pozycje spadły "wydajność obliczeniowa" oraz "parametry obrazu". Dwa lata temu zyskały one po 50% wskazań, obecnie po 38%. Spadły również wskazania dotyczące interfejsów wielodotykowych, bowiem te wydają się już czymś standardowym. Tak jest w szczególności w przypadku większych HMI – np. do zastosowań medycznych, przemysłowych czy specjalistycznych.

2024: sytuacja w branży

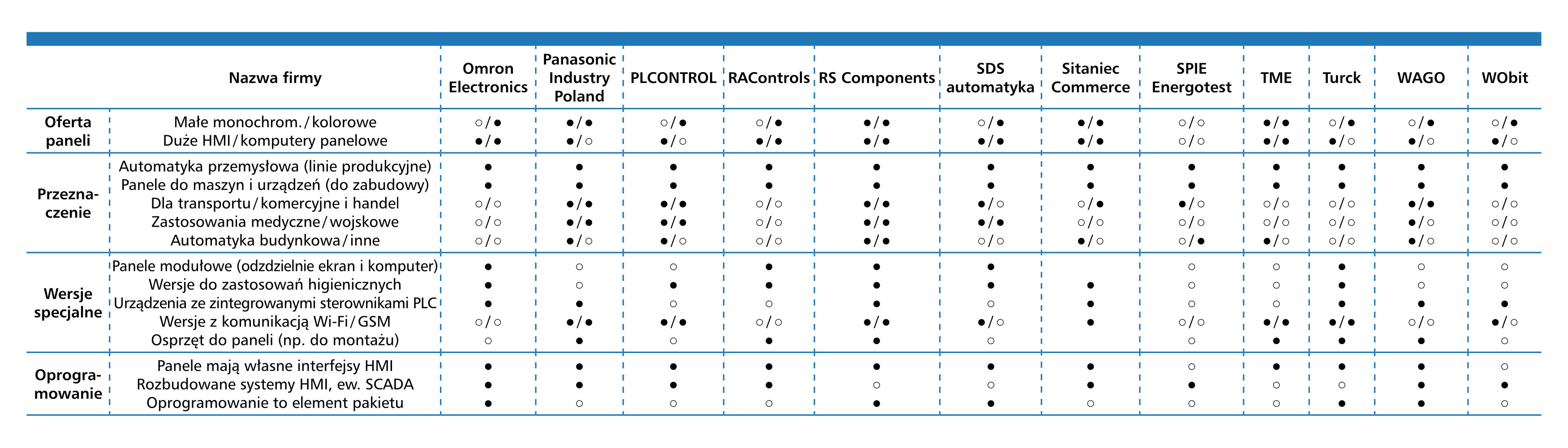

Sektor związany z dystrybucją paneli operatorskich postrzegany jest jako atrakcyjna część rynku, co jest efektem nie tylko rosnącego zapotrzebowania na omawiane produkty, ale też ciągłych innowacji w obrębie samych urządzeń. W branży dominują dwa typy podmiotów: przedstawicielstwa producentów zagranicznych oraz dystrybutorzy lokalni. Ta struktura rynkowa była już wielokrotnie omawiana w naszych raportach i nie uległa znaczącym zmianom. Jednakże, co warto zaznaczyć, atrakcyjność rynku przekłada się bezpośrednio na jego konkurencyjność. W bieżącym badaniu aż 70% respondentów uznało konkurencję w branży HMI za intensywną (o 8 p.p. więcej niż w poprzednim badaniu), podczas gdy pozostali ocenili ją jako umiarkowaną (zob. rys. 3).

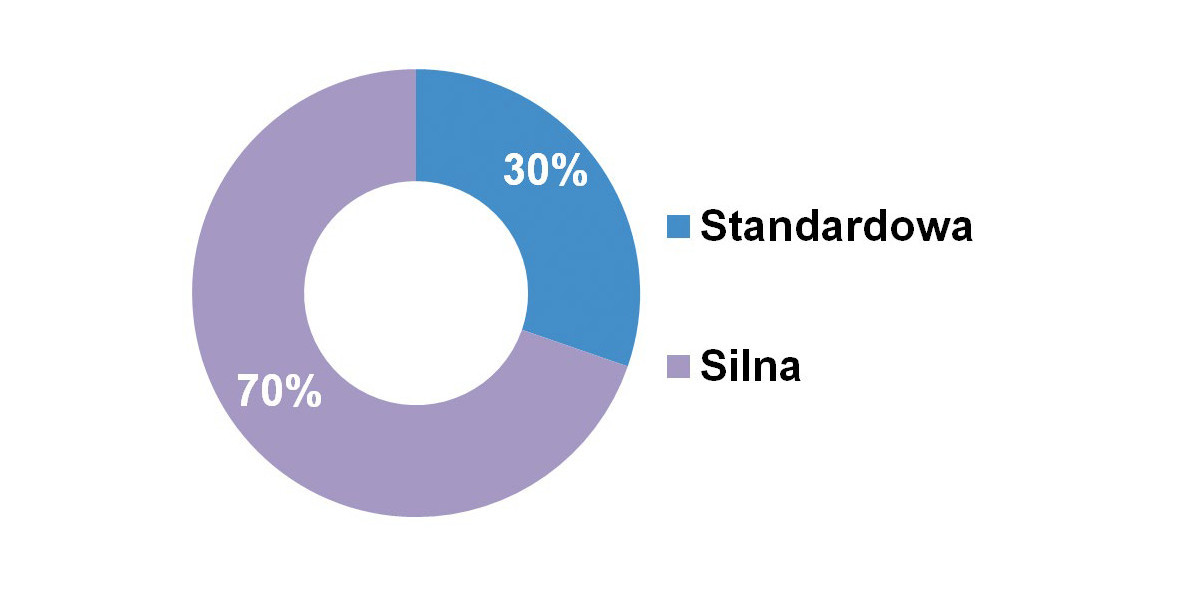

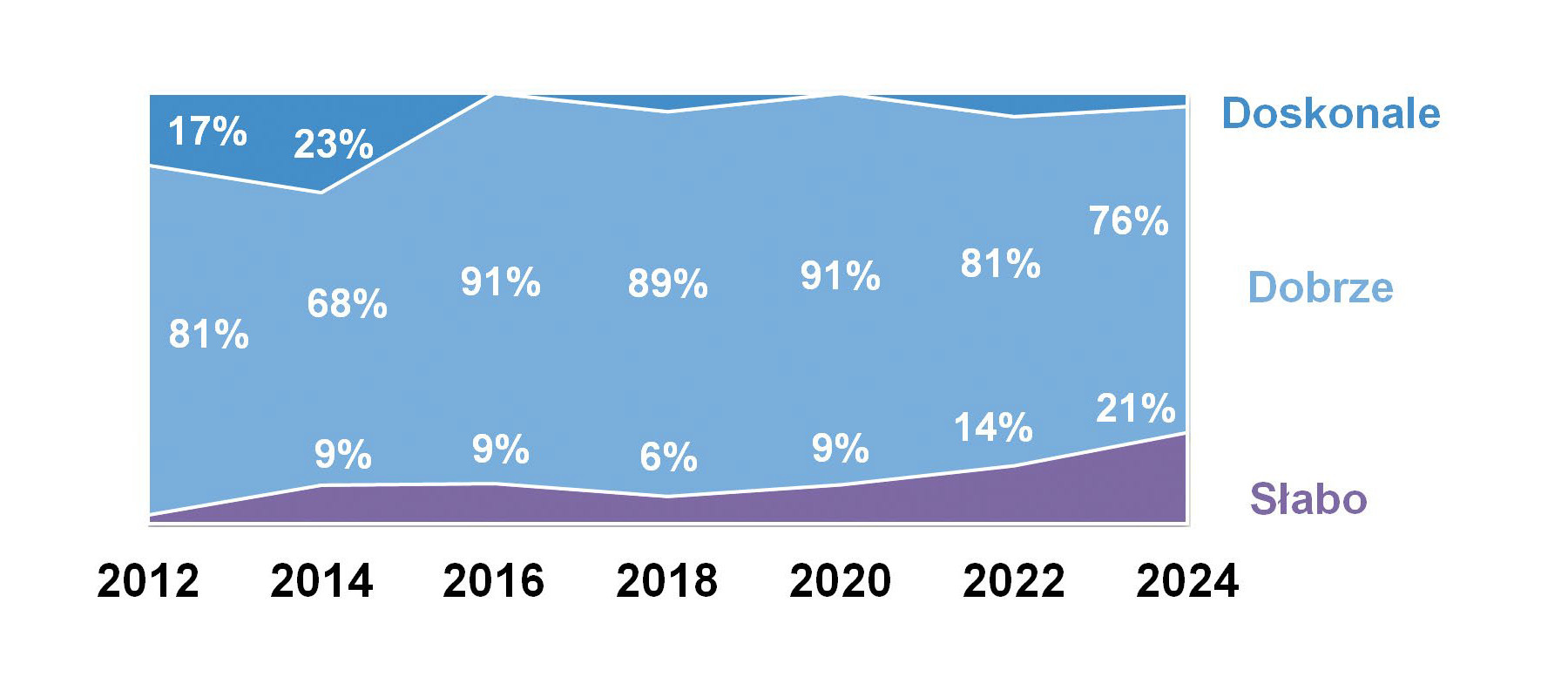

Jeśli chodzi o generalną koniunkturę rynkową, to tegoroczne oceny są gorsze niż w latach poprzednich. W tym przypadku 76% respondentów oceniło sytuację jako "dobrą", niestety również co piąty uznał, że jest ona "słaba" (zob. rys. 4). Nie jest to wynik dramatyczny, ale, co dobrze widać na wykresie, obecne oceny są najgorsze w kontekście całej dekady. Jednocześnie trudno prognozować najbliższą przyszłość. W tym przypadku 2/3 respondentów nie oczekiwało zmian, zaś w opinii reszty sytuacja polepszała się lub pogarszała (zob. rys. 5). Innymi słowy: pat.

Spójrzmy jeszcze na oceny wartościowe dokonywane przez krajowych dostawców HMI. Ich oszacowania tradycyjnie były zróżnicowane i oscylowały w szerokim zakresie od 10 aż do 500 milionów złotych, co wskazuje na różnorodność perspektyw tych osób. Najczęściej pojawiające się wartości wynosiły od 50 do 200 mln, zaś średnia to 120 mln zł. Jest to kwota zbliżona do wyników badań sprzed dwóch lat – wtedy średnia wyniosła około 140 mln zł.

Niezależnie jednak od samych oszacowań, można zauważyć, że polski rynek paneli operatorskich reprezentuje zarówno znaczącą wartość ekonomiczną, jak też cechuje się rozproszeniem. Działają tu małe, średnie, jak i duże przedsiębiorstwa, każde z różnymi możliwościami i skupiające się na różnych segmentach branży. Ich perspektywy obejmują nie tylko sam przemysł, ale też liczne inne aplikacje, choćby w logistyce, automatyce budynkowej czy w handlu. I o tym więcej w kolejnym rozdziale.

HMI: Kluczowe trendy technologiczneTrendy technologiczne w zakresie nowoczesnych rozwiązań HMI obejmują dziś przede wszystkim zmiany związane z możliwościami komunikacji, wymiany i analizy danych, a także innowacje takie jak te dotyczące algorytmów sztucznej inteligencji. W badaniu respondenci wskazali kilka ich zdaniem kluczowych grup zachodzących zmian: 1. Komunikacja jako element Przemysłu 4.0 oraz IoTW erze Przemysłu 4.0 standardem staje się integracja HMI nie tylko z systemem nadrzędnym, ale też urządzeniami i komponentami IoT (Internet of Things) oraz usługami opartymi na chmurze obliczeniowej. Szczególnie te ostatnie są coraz chętniej wykorzystywane m.in. w układach pomiarowo-kontrolnych, w zdalnym monitorowaniu i systemach rozproszonych. 2. Protokoły komunikacyjneOPC UA, MQTT, 10GbE LAN – to przykłady zaawansowanych protokołów i standardów, które umożliwiają szybką wymianę danych pomiędzy różnymi urządzeniami. Zapewniają one interoperacyjność i możliwość stosowania paneli w systemach z komponentami pochodzącymi od różnych dostawców. 3. Sztuczna inteligencja (AI)Algorytmy uczenia maszynowego i sztucznej inteligencji stają się coraz częstszym elementem oprogramowania paneli, zapewniając możliwości lepszej analizy, w tym dużych zbiorów danych, oraz szybszego podejmowanie decyzji – np. związanych z kwestiami analizy predykcyjnej. 4. Wydajność obliczeniowaRozwój i implementacja nowych, bardziej wydajnych obliczeniowo procesorów o niskim poborze energii pozwala na tworzenie energooszczędnych, zaawansowanych HMI. To z kolei otwiera drogę do tworzenia bardziej złożonych aplikacji o większej wydajności. 5. Nowoczesne interfejsy użytkownikaHTML5, JavaScript, Web UI i różnorodne języki skryptowe wysokiego poziomu stają się standardem w tworzeniu elastycznych, efektywnych interfejsów użytkownika. 6. Łączność bezprzewodowa i mobilnośćMożliwości w zakresie komunikacji bezprzewodowej związane z Wi-Fi 6 czy sieciami 5G to również element funkcjonalności nowoczesnych HMI. Zapewniają one większą swobodę pracy z urządzeniami, pozwalają na dalszą popularyzację wykorzystania paneli przenośnych i urządzeń z funkcjami zdalnego dostępu. 7. Otwartość i modułowośćWidoczny jest trend tworzenia rozwiązań otwartych, w tym z otwartymi systemami operacyjnymi oraz możliwościami łatwej rozbudowy, skalowania i dostosowywania do potrzeb użytkownika. |

Przemysł, produkcja maszyn i inne zastosowania

Chociaż wyświetlacze i różnorodne ekrany dotykowe są dzisiaj wszechobecne, a my korzystamy z nich codziennie, to w kontekście branży HMI głównym odbiorcą pozostaje szeroko rozumiany sektor przemysłowy. Panele operatorskie są nieodłącznym elementem aplikacji na liniach produkcyjnych, w różnorodnych maszynach i urządzeniach, a także w szafach sterowniczych, zarówno nowych, jak i tych modernizowanych. Takie zastosowania dominują w statystykach i są prezentowane na rysunku 6.

Rozszerzając perspektywę, można zauważyć, że panele operatorskie trafiają też do wielu innych branż, w tym budynkowej, energetyki, stosowane są w logistyce i magazynowaniu. Część rynku stanowią też aplikacje w obszarze transportu oraz handlu, choć udział tych ostatnich zmniejszył się w porównaniu do stanu z poprzednich raportów. Finalnie HMI to też liczne specjalistyczne obszary użycia – np. w urządzeniach medycznych czy w zastosowaniach wojskowych, co w efekcie tworzy szeroki i atrakcyjny rynek dla ich dostawców.

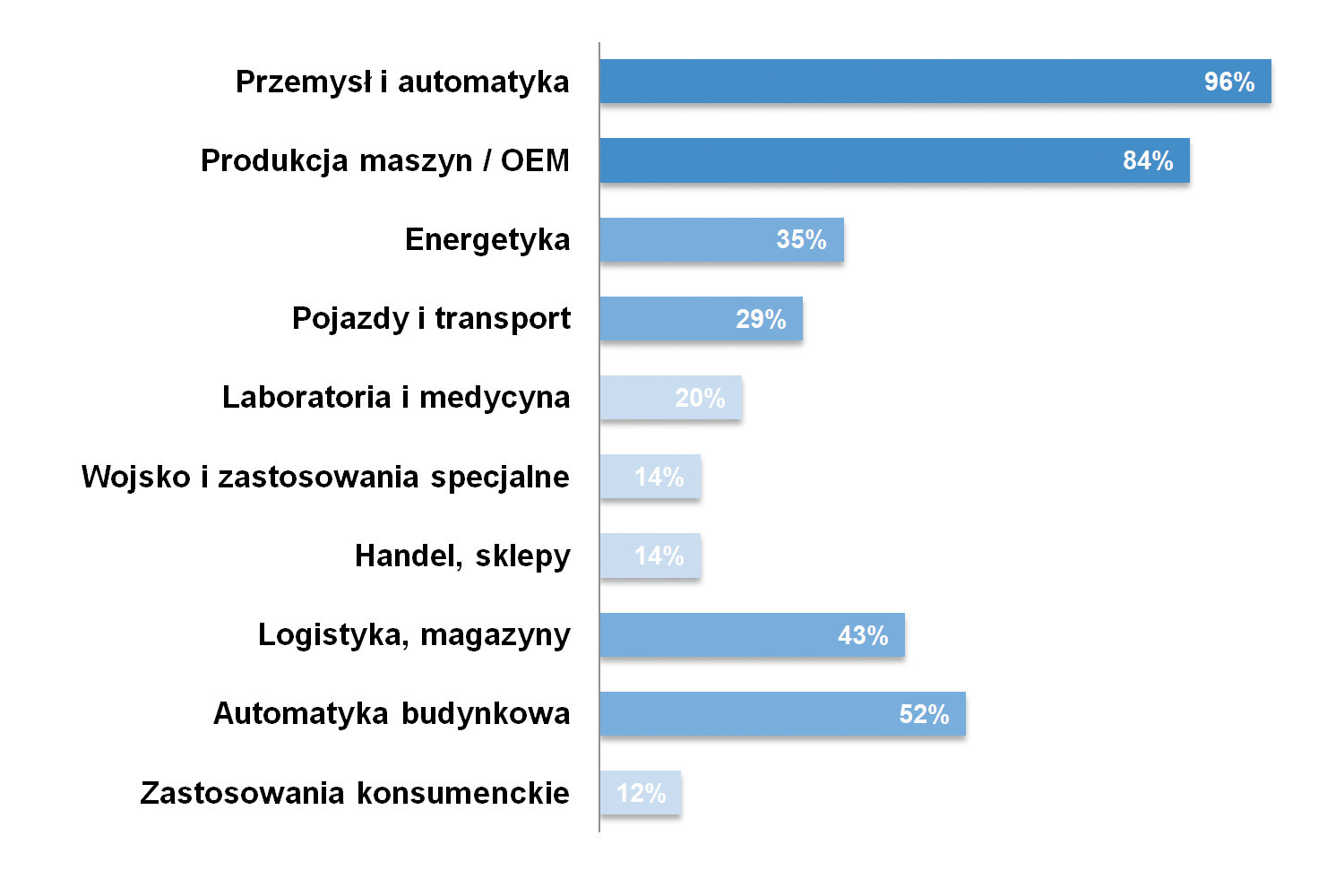

Patrząc w przyszłość, można prognozować, że największy potencjał wzrostowy dla HMI dotyczy sektora produkcji przemysłowej, szczególnie w kontekście jego dalszej automatyzacji, przemysłu maszynowego (OEM), a także sektorów automotive i spożywczego. Ważne będą też aplikacje w transporcie, w szczególności szynowym (koleje, tramwaje) oraz w energetyce i logistyce. Obszary te zostały wyróżnione jako najbardziej przyszłościowe i mające potencjał do dalszego rozwoju, co przedstawiono wizualnie na rysunku 7.

Wyzwania i problemy na rynku paneli operatorskich

Branża HMI, pomimo innowacyjności i ciągłego rozwoju, stoi przed szeregiem wyzwań, które wpływają na działalność firm i oczekiwania klientów. Intensywna konkurencja, szczególnie ze strony dostawców tańszych produktów azjatyckich, była jednym z najczęściej wymienianych problemów. Prowadzi ona do silnej presji cenowej i trudności w utrzymywaniu rentowności sprzedaży bez obniżania standardów jakości. Dodatkowo niedawne problemy z dostępnością komponentów do produkcji, długie czasy realizacji zamówień oraz opóźnienia w dostawach były i po części są nadal znaczącym wyzwaniem wpływającym na zdolność firm do szybkiego reagowania na potrzeby rynku i zapewnienia ciągłości produkcji.

Wymagania techniczne i kwestie integracji systemów to również czynniki przekładające się na wyzwania. Brak nowoczesnych interfejsów komunikacyjnych, przestarzałe układy sterowania oraz złożoność potrzeb odbiorców w zakresie wizualizacji wymagają od firm inwestycji w technologie i często też nietypowe rozwiązania, które pozwalają dopasować się do potrzeb klientów. Problemem sygnalizowanym przez dostawców jest również niewystarczająca podaż integratorów zdolnych do tworzenia efektywnych, zaawansowanych wizualizacji. W tym przypadku rozwiązaniem są inwestycje w szkolenia i rozwój kompetencji pracowników.

Oczekiwania klientów, którzy chcą nie tylko niższych cen, ale również uproszczenia tworzenia HMI i większej elastyczności w tym zakresie, wymuszają na firmach balansowanie między dostarczaniem zaawansowanych technologicznie produktów a zachowaniem prostoty i intuicyjności ich użytkowania. Jednocześnie wspomniana rosnąca złożoność nowoczesnych wizualizacji wymaga od firm wdrożeniowych wiedzy eksperckiej. Do wskazań respondentów zaliczyć można wreszcie kwestie dotyczące utrzymania standardów jakości oraz zgodności z regulacjami.

Andrzej Jamrozik

|

Podsumowanie: liderzy rynku

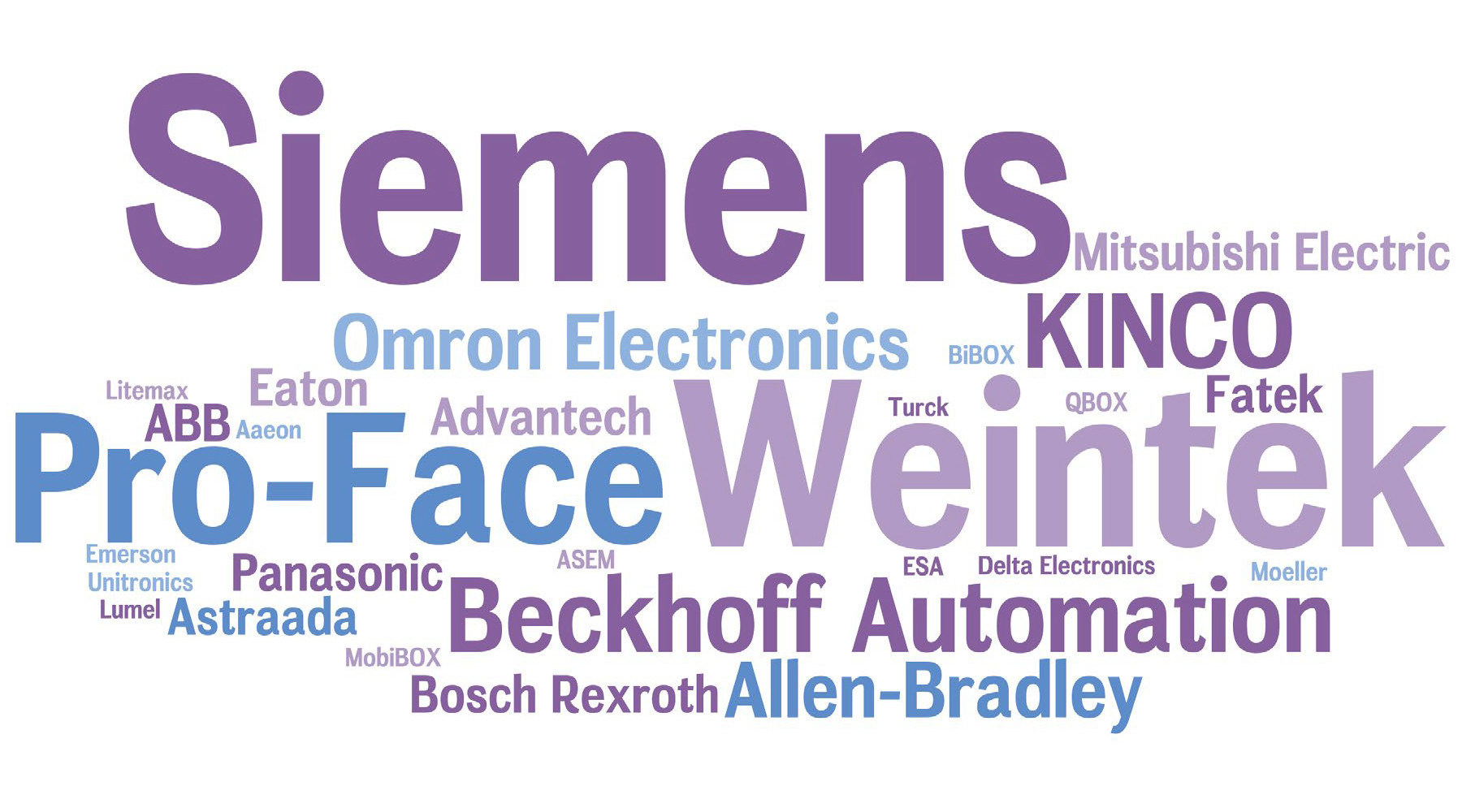

Na zakończenie przedstawiamy zestawienie liderów rynku HMI, identyfikując najbardziej cenione marki w branży. W sektorze paneli operatorskich już od lat działają rozpoznawalne firmy, zaś krajowy rynek charakteryzuje się bogatą ofertą tego typu urządzeń. Zdaniem respondentów wyróżniają się tu trzy marki: Siemens, Weintek (zdecydowani liderzy) oraz należąca do Schneider Electric firma Pro-Face (zob. rys. 8). Wśród innych ważnych producentów HMI są: KINCO, Beckhoff Automation, Allen-Bradley (Rockwell Automation), Omron Electronics, a także Mitsubishi Electric, ASTOR (marka Astraada), Panasonic, ABB, Fatek, Advantech oraz Eaton.

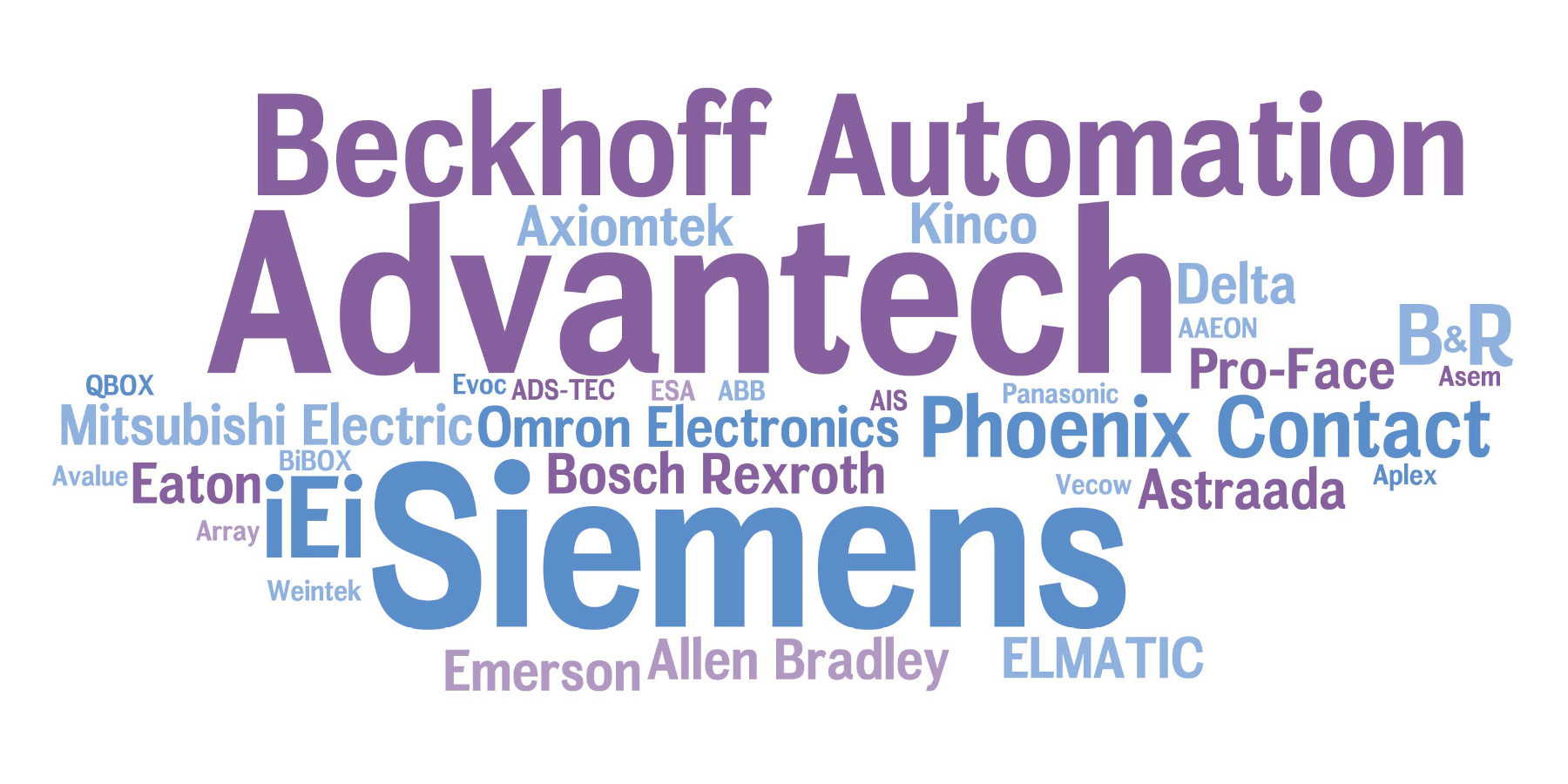

Jeśli chodzi o komputery panelowe, to również tu mamy trzy dominujące firmy, którymi są: tajwański Advantech oraz niemieckie Siemens i Beckhoff Automation (zob. rys. 9). Siemens jest znanym dostawcą kompleksowych rozwiązań automatyki i oprogramowania, podczas gdy Advantech specjalizuje się w komputerach przemysłowych oraz technologiach związanych z Internetem Rzeczy (IoT). Z kolei Beckhoff to lider m.in. w zakresie tematyki PC Based i de facto twórca trendu oraz popularyzator wykorzystania komputerów w przemyśle. Na kolejnych miejscach w rankingu znalazły się m.in.: iEi, Phoenix Contact, ELMATIC, B&R, Delta Electronics, ESA, Astraada, Axiomtek, Emerson oraz Rockwell Automation.

Warto zauważyć, że w przypadku obydwu zestawień nie odnotowaliśmy większych zmian w stosunku do poprzednio publikowanego raportu. Jednocześnie zaznaczamy, że przedstawiane rankingi mają charakter jakościowy, nie zapewniając poprawności statystycznej. Niemniej jednak wierzymy, że mogą one stanowić cenną informację o rynku i preferencjach rodzimych klientów.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród firm działających w branży dystrybucji paneli operatorskich i komputerów panelowych w Polsce.