Właśnie z motoryzacją oraz przemysłem spożywczym ankietowani przez nas dostawcy wiążą największe nadzieje na rozwój. Ważnym argumentem za robotyzacją w polskim przemyśle jest bezrobocie utrzymujące się na niskim, około 5-procentowym poziomie. Sytuacja ta coraz częściej skłania firmy produkcyjne do szukania możliwości rozwojowych w maszynach, zastępujących pracę ludzi. W ostatnim okresie widać większe zainteresowanie dużymi robotami, choć zarówno ankietowani przez nas dostawcy, jak i analitycy dostrzegają także wciąż duży potencjał wzrostowy dla mniejszych gabarytowo robotów współpracujących (cobotów), których liczba z każdym rokiem wzrasta, a technologie, takie jak inteligentne systemy wizyjne, bez wątpienia będą miały pozytywny wpływ na dalszy rozwój aplikacji dla tego rodzaju urządzeń. Równie perspektywicznymi rozwiązaniami wydają się także wykorzystywane do wewnętrznej logistyki roboty mobilne (AMR), a rozwój technologii 5G oraz możliwości sztucznej inteligencji zapewnią im dalszą poprawę efektywności.

Poprawa nastrojów, ale optymistów jest niewielu

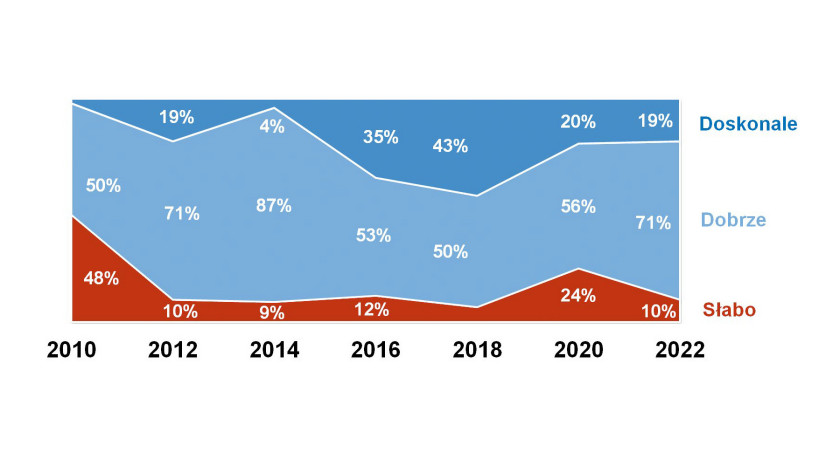

W porównaniu do trudnej sytuacji pandemicznej w 2020 roku zmieniła się na lepsze ocena koniunktury na polskim rynku. Odsetek ankietowanych, oceniających sytuację jako złą, spadł z 24% do 10% (rys. 1). Niepokojące może być jednak to, że nie przybyło optymistów, co może mieć związek z niestabilną sytuacją geopolityczną i wojną za naszą wschodnią granicą. W 2020 roku procent osób ocieniających koniunkturę na rynku jako doskonałą wynosił 20%, a obecnie jest to 19%.

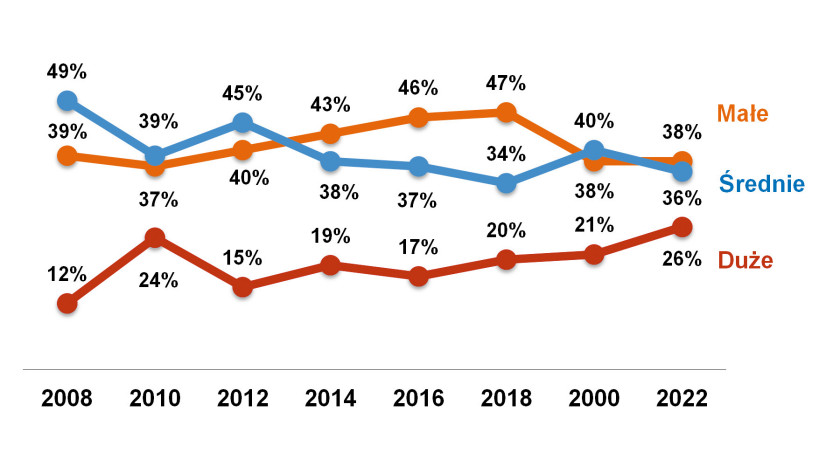

Bazując na informacjach przekazanych przez dostawców w ostatniej dekadzie obserwujemy nieznaczny spadek udziału sprzedaży robotów klasyfikowanych jako średnie pod względem udźwigu (rys. 2). Procent maszyn średnich obniżył się z 45 w 2012 roku do 36 obecnie. Wzrasta za to odsetek dużych robotów w sprzedaży. Przez ostatnie 10 lat zmienił się on o 11 punktów procentowych, wzrastając z 15% w 2012 do 26%. Udział procentowy robotów małych zwiększał się w latach 2012‒2018 z 40% do 47%, zaczął w ostatnim czasie spadać i obecnie wynosi 38%.

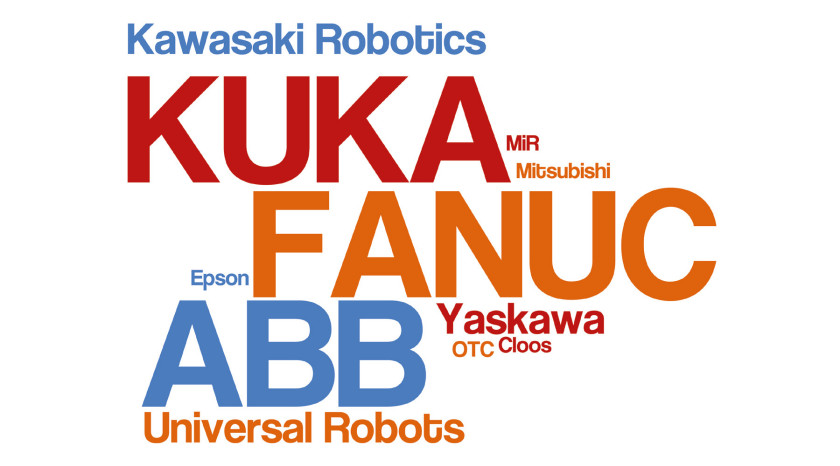

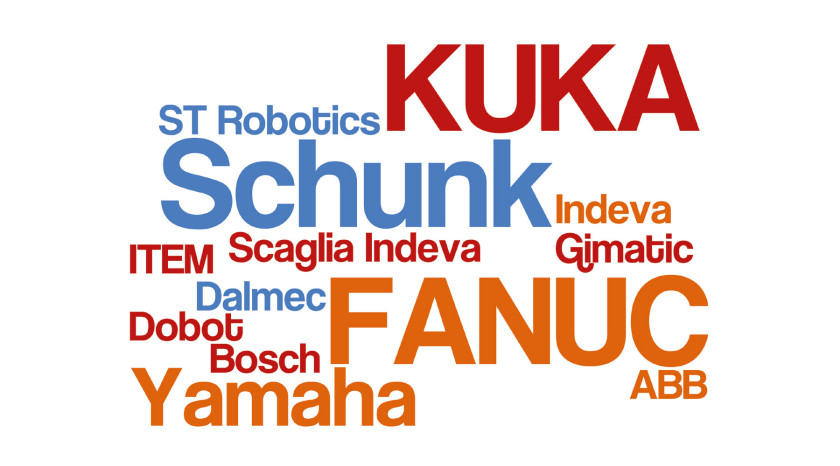

Wśród robotów wykorzystywanych w przemyśle do najpopularniejszych w Polsce marek należą FANUC, KUKA i ABB (rys. 3), ale należy zastrzec, że wysoka rozpoznawalność tych marek wśród dostawców nie musi automatycznie odzwierciedlać udziałów w rynku i wartości sprzedaży. Do najpopularniejszych marek wśród producentów manipulatorów należą KUKA, FANUC oraz Schunk (rys. 4).

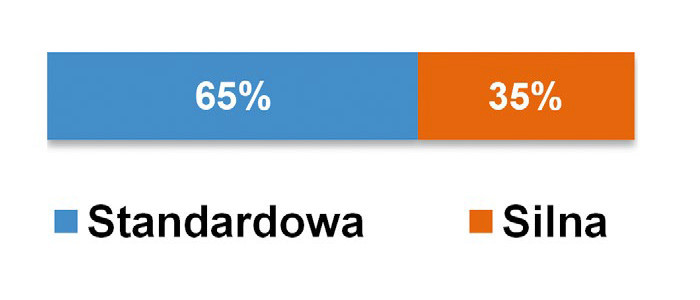

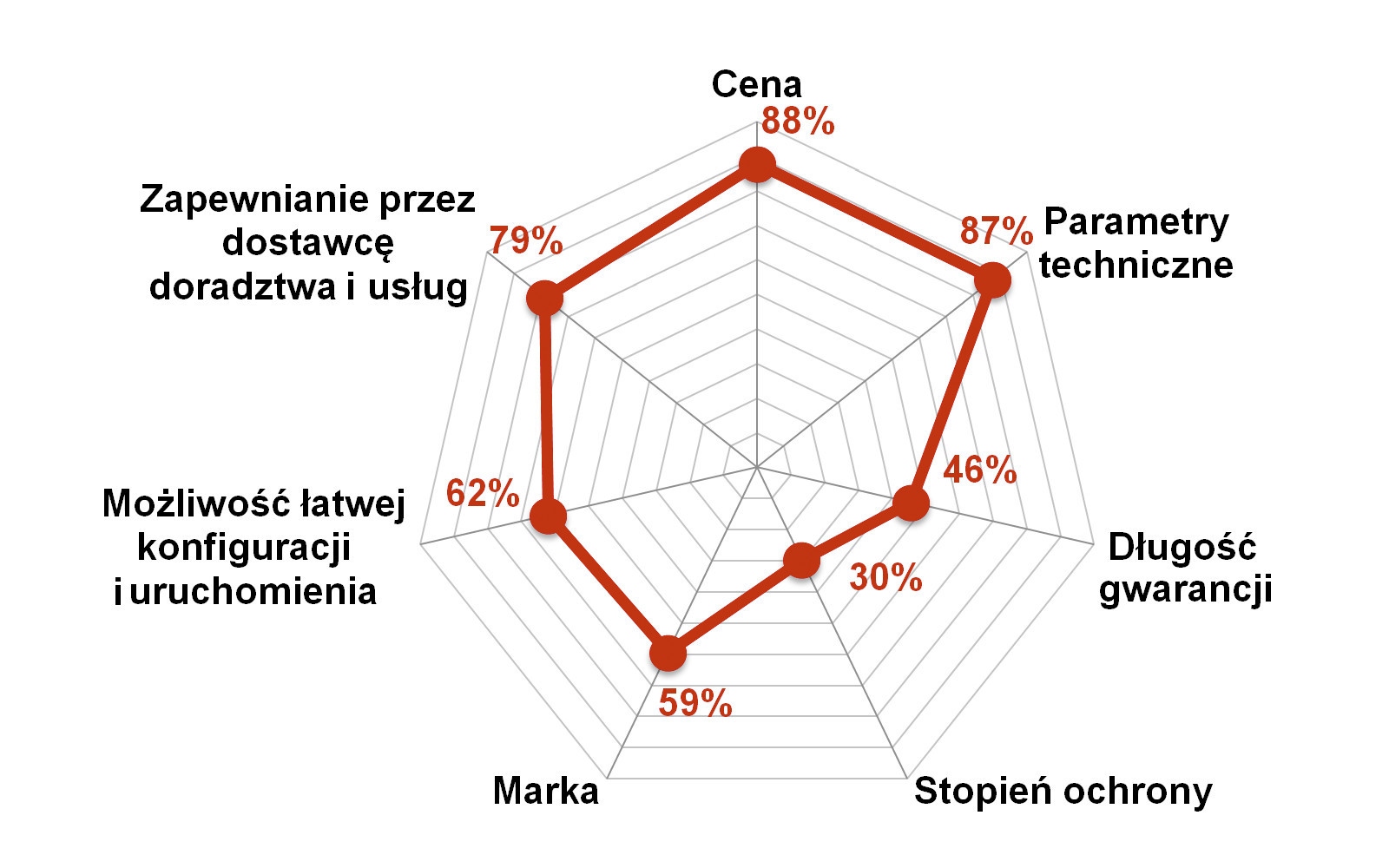

Dla polskich odbiorców urządzeń najważniejszymi cechami są cena (88%), parametry techniczne (87%) oraz zapewnienie przez dostawcę doradztwa i usług (79%) (rys. 5). O wyborze w mniejszym stopniu decydują: możliwość łatwej konfiguracji (62%), długość gwarancji (46%), marka sprzętu (59%) oraz stopień ochrony (30%). Dodatkowo ankietowani postrzegają obecną konkurencję na rynku albo jako normalną (standardową) – 65% badanych, albo silniejszą niż zwykle – 35% respondentów (rys. 6).

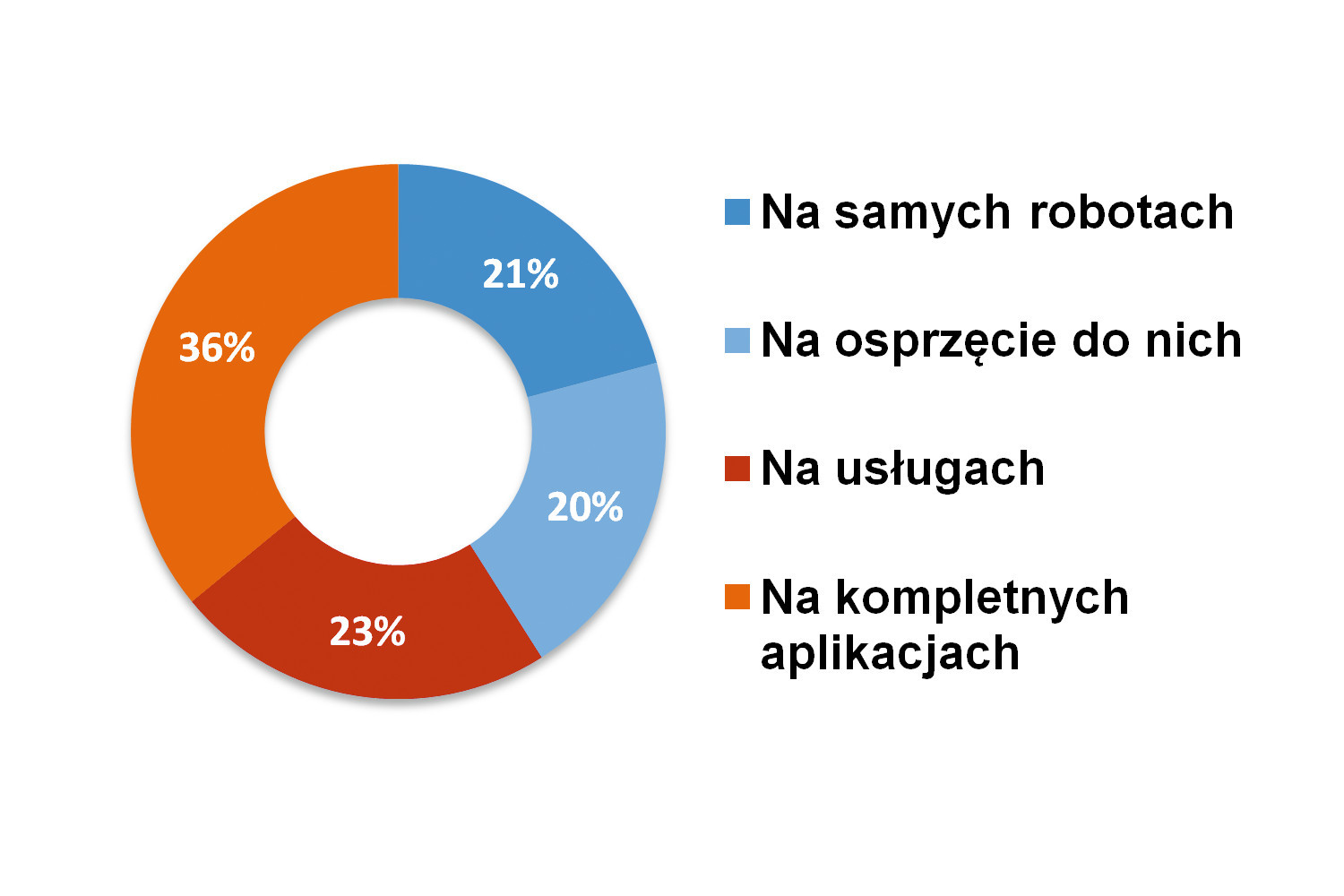

Zdaniem ankietowanych zdecydowanie najwięcej zarabiają oni na kompletnych aplikacjach z zastosowaniem robotów (36%) (rys. 7). Kolejne pozycje w rankingu zyskowności dostarczanych produktów i usług nie różnią się między sobą procentowo w znaczący sposób. 23% respondentów twierdzi, że zarabia głównie na usługach, 21% – na samych robotach, natomiast 20% na osprzęcie do nich.

Dane rynkowe z Polski na tle świata

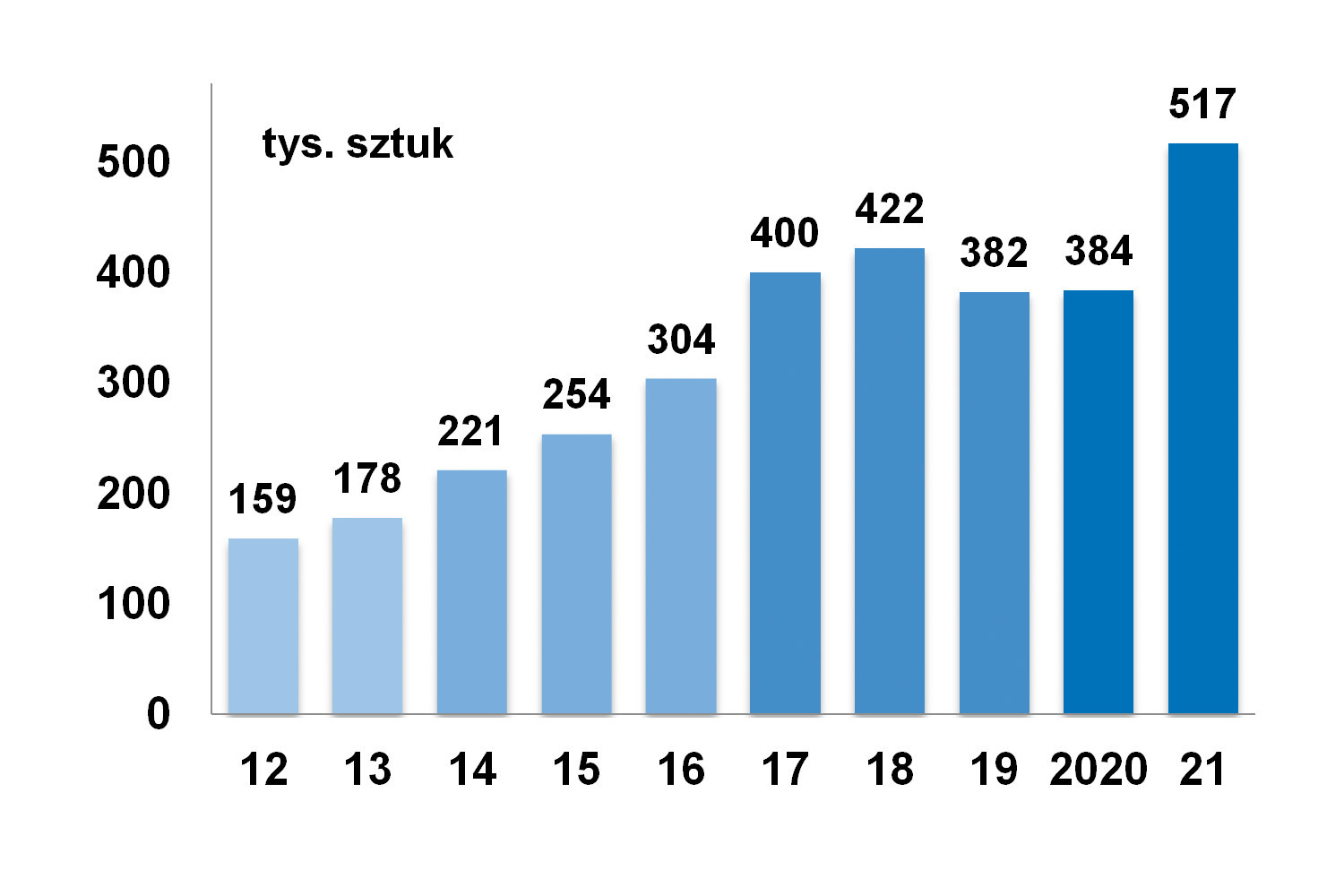

Przyjrzyjmy się, jak wyglądają dane ze świata i jak Polska wypada na tle innych rynków. Według najnowszego raportu podsumowującego 2021, opracowanego przez International Federation of Robotics², w ubiegłym roku dostarczono łącznie 517 tys. jednostek, co oznacza wzrost o 31% w porównaniu do 2020 (rys. 8). Rok 2020 był jednak wyjątkowy, bo z powodu pandemii inwestycje w wielu krajach znacznie wyhamowały. Łącznie średni wzrost rynku za lata 2016‒2021 wyniósł według IFR 11%. Największy przyrost liczby nowych robotów odnotowano w przemyśle metalowym i maszynowym (45%). Zaległości w modernizacji zaczęła odrabiać branża motoryzacyjna, która po dotkliwym spadku w 2020, rok później mogła już cieszyć się wzrostem aż o 42% liczby nowych instalacji robotów. Wzrost w branży elektroniki w 2021 nie był aż tak znaczny, bo "zaledwie" 24%, ponieważ branża ta jako jedna z niewielu nie odnotowała spadku w 2020. Powoli, ale coraz odważniej postępuje na świecie robotyzacja branży spożywczej, dla której w 2021 roku autorzy raportu oszacowali przyrost liczby instalacji na poziomie 18%.

Krajem, który bezwzględnie dzierży palmę pierwszeństwa w dziedzinie robotyzacji, są Chiny mogące poszczycić się ponad 268 tys. nowych instalacji jednostek w 2021 roku. Stanowi to więcej niż połowę całego wolumenu nowych robotów w światowym przemyśle. Na drugim miejscu znajduje się Japonia z dużo niższą liczbą 47,2 tys. jednostek, a dopiero na trzecim uplasowały się Stany Zjednoczone z 35 tys. nowych robotów. To, co robi największe wrażenie w przypadku Kraju Środka, to wyjątkowa dynamika wzrostu rynku, który przy tak już dużej wartości bazowej zanotował aż 51% wzrost liczby nowych instalacji.

Z krajów europejskich najwyżej w rankingu pod względem liczby nowych instalacji znajdują się Niemcy – 23,8 tys. jednostek, odnotowujące w 2021 symboliczny, zaledwie 6% wzrost, następnie Włochy – 14,1 tys. jednostek (przyrost aż o 65%) oraz Francja – 5,9 tys. sprzedanych nowych robotów i 11% wzrostu. Polska (3,3 tys. nowych jednostek) z dynamiką wzrostu 56% rok do roku zaliczana jest przez autorów Raportu IFR do największych rynków na świecie. Naszemu krajowi udało się zająć na liście 15. pozycję, tuż za Hiszpanią (odnotowującą 3,4 tys. nowych jednostek robotów dostarczonych w przemyśle).

Ankietowani przez nas dostawcy twierdzą, że najważniejsze, najbardziej perspektywiczne branże to przede wszystkim spożywcza i motoryzacyjna (rys. 9). Motoryzacyjna, ponieważ właśnie tam stopień automatyzacji i robotyzacji jest najwyższy, natomiast spożywcza, ponieważ stanowi istotną część całej polskiej gospodarki i dotychczas podlegała procesom wdrożeń robotyki w mniejszym stopniu niż inne sektory przemysłu. Szybsza modernizacja branży food & beverage wynika między innymi z malejącego z każdym rokiem dostępu do pracowników. Od 2018 bezrobocie w Polsce utrzymuje się na niskim poziomie 5‒7%. Ostatni odczyt GUS z września 2022 mówi o 5,1% stopie bezrobocia². W obecnym otoczeniu gospodarczym przedsiębiorstwa, także te z branży spożywczej, zmuszone są do szukania rozwiązań niewymagających zatrudnienia nowych pracowników. Inne, perspektywiczne dla robotyki branże, na które zwracają uwagę ankietowani w naszym raporcie dostawcy, to m.in. branża zbrojeniowa, medyczna, logistyczna i metalowa.

Bazując na danych IFR dla rynku globalnego można zauważyć, że wśród najpopularniejszych na świecie aplikacji znajdują się roboty służące do obsługi (manipulacji) przedmiotami podlegającymi procesom, których liczba w 2021 wzrosła o 36%, maszyny służące do spawania – wzrost o 38% i montażu – wzrost o 24%. Z kolei zdaniem ankietowanych przez nas respondentów roboty w Polsce (rys. 10) wykorzystywane są najczęściej do przenoszenia (82%), spawania i zgrzewania (76%), paletyzacji (74%) i pakowania (67%). Najrzadsze zastosowania wymieniane przez naszych respondentów to nakładanie kleju (28%), uszczelnianie (26%), mycie i czyszczenie (20%).

Najważniejsze zagrożenia dla rozwoju branży na świecie, wymieniane przez analityków tworzących raport IFR, to m.in. wysoka inflacja i związane z nią ryzyko podwyższania stóp procentowych, wpływających na spowolnienie gospodarcze. Obawy te dotyczą także naszego rodzimego rynku, na którym znacząco wzrósł koszt kredytowania, co wpływa negatywnie na inwestycje w modernizację technologiczną i robotyzację. Do istotnych zagrożeń należą także te, które wiążą się z geopolityką i przedłużającym się konfliktem w naszej części świata. Analitycy nie wykluczają też scenariusza dalszej eskalacji tego konfliktu, co miałoby następstwa w postaci zahamowania rozwoju gospodarczego w naszym regionie. Nie można także bagatelizować możliwości ponownego włączenia restrykcji związanych z pandemią COVID-19, które w poprzednich latach wpłynęły negatywnie na łańcuchy dostaw.

Długookresowo wpływ na rynek będzie miała także polityka klimatyczna i łączące się nimi zmiany w technologiach. W pierwszej kolejności wymuszać one będą dalszą energooszczędność oraz preferencje dla źródeł odnawialnych kosztem tradycyjnych, węglowodorowych źródeł energii. Wiąże się to także z preferencjami wobec samochodów elektrycznych kosztem tradycyjnych, wykorzystujących paliwa kopalne, co determinuje rozwój kluczowej dla robotyki branży motoryzacyjnej.

Czynniki technologiczne wpływające na rynek robotyki

Wśród najistotniejszych technologii mających wpływ na rynek obecnie oraz w niedalekiej przyszłości ankietowani wymienili najczęściej: roboty współpracujące wraz z aplikacjami współpracującymi, roboty mobilne, inteligentne systemy wizyjne, technologię 5G oraz zastosowania sztucznej inteligencji w robotyce.

Roboty współpracujące

Coboty, chociaż znane już od kilkunastu lat, wciąż stanowią pewną nowość na rynku. Według najnowszego raportu IFR za 2021 rok liczba robotów współpracujących rosła zdecydowanie szybciej niż robotów tradycyjnych. Wzrost ten wyniósł aż 50%, jednak w całej liczbie nowych robotów (517 tys. jednostek) coboty stanowią wciąż jeszcze zaledwie 7,5%. W porównaniu do roku 2017, kiedy ich liczba zamykała się w 3,6%, można jednak zauważyć znaczący, ponaddwukrotny wzrost odsetka sprzedanych maszyn.

Siłą robotów współpracujących jest ich uniwersalność i elastyczność. Można je relatywnie łatwo dostosować do nowych zadań zmieniając ich program, co stanowi ważną zaletę w obecnych czasach, wymagających od wytwórców szybkiej adaptacji do aktualnych potrzeb zakładu, nadążającego za trendami rynkowymi. Coboty są jednocześnie relatywnie lekkie w porównaniu do tradycyjnych maszyn i łatwiej jest je przenieść fizycznie w nowe miejsce. Urządzenia te wyróżnia kompaktowa budowa, funkcjonalność, bezpieczeństwo użytkowania i łatwość eksploatacji. Robot współpracujący może zostać w prosty sposób przeniesiony i za pomocą dodatkowych akcesoriów dostosowany do tych obszarów produkcji, w których w danym momencie jest potrzebny. Jest także w stanie pracować w procesach uciążliwych dla ludzi. Jego konstrukcja i wyposażenie w systemy bezpieczeństwa pozwalają na pracę ramię w ramię z człowiekiem. Coboty nadają się do automatyzacji nie tylko w dużych, ale także w małych i średnich przedsiębiorstwach, gdzie instalacja tradycyjnych robotów do produkcji krótkich serii byłaby zbyt kosztowna. Zakres wykorzystania tych maszyn jest imponujący. Sprawdzają się one w zastosowaniach typu pick & place (podnieś i upuść), przy pakowaniu i paletyzacji, spawaniu, skręcaniu i klejeniu i w wielu innych rozwiązaniach.

Chińska analityczka z Interact Analysis przewiduje, że do 2025 r. roboty współpracujące stanowić będą około 10% całkowitej sprzedaży robotów przemysłowych³. Należy jednak pamiętać, że pewne sektory rynku pozostaną zamknięte dla cobotów. Obejmują one m.in. obszary, gdzie obowiązują wyższe wymagania dotyczące szybkości i dokładności oraz zadania, w których interakcja maszyny z człowiekiem i bliska obecność ludzi nie jest potrzebna. Typowym przykładem może być motoryzacja. W tej branży istnieje już bardzo wysoki poziom dojrzałych rozwiązań automatyzacji produkcji, na przykład w obrębie warsztatów blacharsko-lakierniczych, w których tradycyjne roboty wykorzystywane są do zadań spawalniczych i końcowego lakierowania. Zdaniem chińskiej analityczki w tych scenariuszach zastosowań klasyczne roboty przemysłowe utrzymają swoją obecną pozycję. Nie mniej jednak nawet w takiej branży jak automotive, zastosowanie robotów współpracujących, w niektórych aplikacjach, jest możliwe.

Aplikacje współpracujące

Wraz z robotami współpracującymi rozwija się także koncepcja aplikacji współpracujących. U źródeł tej idei leży dążenie do stworzenie elastycznego miejsca pracy, które umożliwiałoby nadążanie za aktualnym zapotrzebowaniem na rynku i wymaganiami klientów dotyczącymi bardziej spersonalizowanych produktów, wytwarzanych w mniejszych partiach.

Rozwiązania bazujące na współpracy człowieka i robota na tym samym stanowisku pracy muszą uwzględniać bliską obecność ludzi w sąsiedztwie maszyny. Rodzi to jednak wiele komplikacji. W tradycyjnym podejściu zakłada się, że człowiek nie powinien przekraczać linii wydzielającej obszar pracy robota. W koncepcji aplikacji współpracujących nie da się spełnić tego warunku, jednak zapewnienie bezpieczeństwa jest możliwe, ponieważ działające obok ludzi maszyny pracują z mniejszą prędkością, ich działanie jest bardziej przewidywalne i potencjalnie mniej narażające ludzi na zagrożenia. Coboty są również zaprojektowane w taki sposób, aby natychmiast zatrzymywały się, gdy zetkną się z jakimkolwiek obiektem. Umożliwia to ludziom i robotom wspólną pracę obok siebie, zgodnie z regulacjami prawnymi wyznaczanymi m.in. przez Dyrektywę Maszynową oraz normę ISO 10218-2.

W obszarze robotów współpracujących oraz aplikacji współpracujących dostępne są już rozwiązania szyte na miarę, przeznaczone do konkretnej branży i specyficznych, ale dość częstych zastosowań w formie Robotics-as-a-Service (RaaS). Roboty w ramach tej usługi są wstępnie wyposażone w oprogramowanie przeznaczone do określonych przypadków użycia, co sprawa, że integracja tych systemów jest dużo prostsza i nie wymaga posiadania w zakładzie pracowników z kompetencjami programistów oraz dodatkowego sprzętu potrzebnego do wdrożenia.

Inteligentne systemy wizyjne

Czynności robotów związane z podnoszeniem i umieszczaniem różnych obiektów oraz obsługa przez nie przedmiotów w poszczególnych orientacjach wymaga zastosowania systemu wizyjnego robota. Do realizacji tego zadania wykorzystywane są różne rodzaje kamer: 2D, 3D lub tzw. 2,5D. Jeszcze nie tak dawno systemy wizyjne były często postrzegane jako złożone, drogie i trudne w integracji. Jednak w ciągu ostatnich kilku lat pojawiły się nowe technologie wizyjne, wyróżniające się obniżonymi kosztami oraz łatwością integracji i użytkowania, zwłaszcza w zastosowaniach z robotami współpracującymi. Najtańsze z obecnie dostępnych systemów wizyjnych są rozwiązania 2D, jednak ich zastosowanie wiąże się z dużymi ograniczeniami. Zazwyczaj kamery 2D pozwalają określić długość i szerokość (uwzględniając osie X i Y), ale nie są w stanie określić wysokości (oś Z), co ogranicza liczbę obsługiwanych przez nie aplikacji. Z kolei kamery 3D dostarczają wszystkich informacji wizualnych, jakich może potrzebować robot, obejmując wszystkie trzy osie. Pozwalają także na identyfikację ruchu obiektów obracających się. Ich wadą jest jednak wyraźnie wyższa cena. Ponadto systemy 3D mogą być również trudniejsze do zintegrowania i obsługi niż kamery 2D lub 2,5D. Kamery 2,5D to technologia wypełniająca lukę pomiędzy rozwiązaniami 2D i 3D, zarówno pod względem kosztów, jak i możliwości. Urządzenia te są w stanie określić wysokość obiektów, co może być przydatne np. w zastosowaniach, w których przedmioty muszą być układane w stosy. Są również tańsze niż kamery 3D.

Technologia 5G w robotyce

Wchodząca do użytku na świecie sieć telekomunikacyjna piątej generacji zapewnia niezawodną i szybką komunikację o wysokiej przepustowości i mniejszych opóźnieniach między wysłaniem, a odbiorem sygnału. Pozwala to algorytmom działającym na dużym obszarze efektywniej realizować zadania, co ma szczególne znaczenie dla robotów mobilnych (AGV/AMR). Wraz z ostatecznym przejściem przedsiębiorstw na sieć 5G wydajność robotów znacząco wzrośnie. Najważniejszą korzyścią w tych zastosowaniach będzie możliwość przetwarzania brzegowego (edge computing), czyli przeniesienia części obliczeniowej z robotów do centralnych serwerów, co trochę "odchudzi" roboty mobilne z niezbędnych dotychczas komponentów obliczeniowych i spowodowuje, że mniejsza masa wpłynie pozytywnie na energooszczędność i czas działania urządzenia z zasilaniem akumulatorowym. Możliwe będzie także wykonywanie złożonych algorytmów równocześnie dla całej floty robotów mobilnych.

Zastosowanie technologii 5G przełoży się nie tylko na rozwój robotyki, ale także innych aspektów cyfryzacji produkcji, w tym m.in. przemysłowego IoT. Zdaniem firmy analitycznej Precedence Research4 światowy rynek 5G IoT do 2030 r. osiągnie wartość 297,1 mld USD przy średnim rocznym wzroście (CAGR) aż o 70%.

Roboty mobilne

Według raportu Grand View Research globalny rynek autonomicznych robotów mobilnych osiągnie do 2030 roku wartość 10,66 mld USD5, odnotowując w latach 2022‒2030 średni roczny wzrost (CAGR) na poziomie 16,8%. Roboty mobilne typu AMR (Autonomous Mobile Robots) usprawniają logistykę wewnętrzną zakładów i zapewniają lepsze środowisko pracy dzięki uwolnieniu pracowników od zadań związanych z transportem. AMR wyposażone są w systemy zabezpieczeń, które pozwalają uniknąć kolizji z poruszającymi się pieszo pracownikami oraz innymi maszynami. Do celów ochrony przed kolizjami służą m.in. skanery laserowe oraz systemy wizyjne ułatwiające wykrywanie obiektów w obszarze pracy urządzenia. Dzięki tym cechom AMR stają się bezpieczniejsze od wózków widłowych, których przemieszczanie jest mniej przewidywalne i w znacznym stopniu zależy od bieżących decyzji operatora. Branże, w których wykorzystywane są roboty AMR, to m.in. automotive, FMCG, elektronika, branża maszynowa, logistyczna czy produkcja mebli.

Zastosowania sztucznej inteligencji

W wielu obszarach nie oczekuje się obecnie od robotów działania inteligentnego, ale raczej precyzyjnego i w pełni powtarzalnego. Do wyjątków niewątpliwie należą omówione wcześniej AMR, które muszą m.in. przewidywać możliwe kolizje i dobierać trasę przejazdu w sposób optymalny. Ponadto do zastosowań AI w robotyce należy także rozpoznawanie obrazu wykorzystywane w takich aplikacjach jak Pick & Place (podnieś i upuść), podczas chwytania oraz manipulacji przedmiotami. Według analiz Verified Market Research światowy rynek robotów wyposażonych w sztuczną inteligencję (AI) osiągnie do 2028 r. wartość 28,5 mld USD6 przy średnim rocznym wzroście (CAGR) 27,2%.

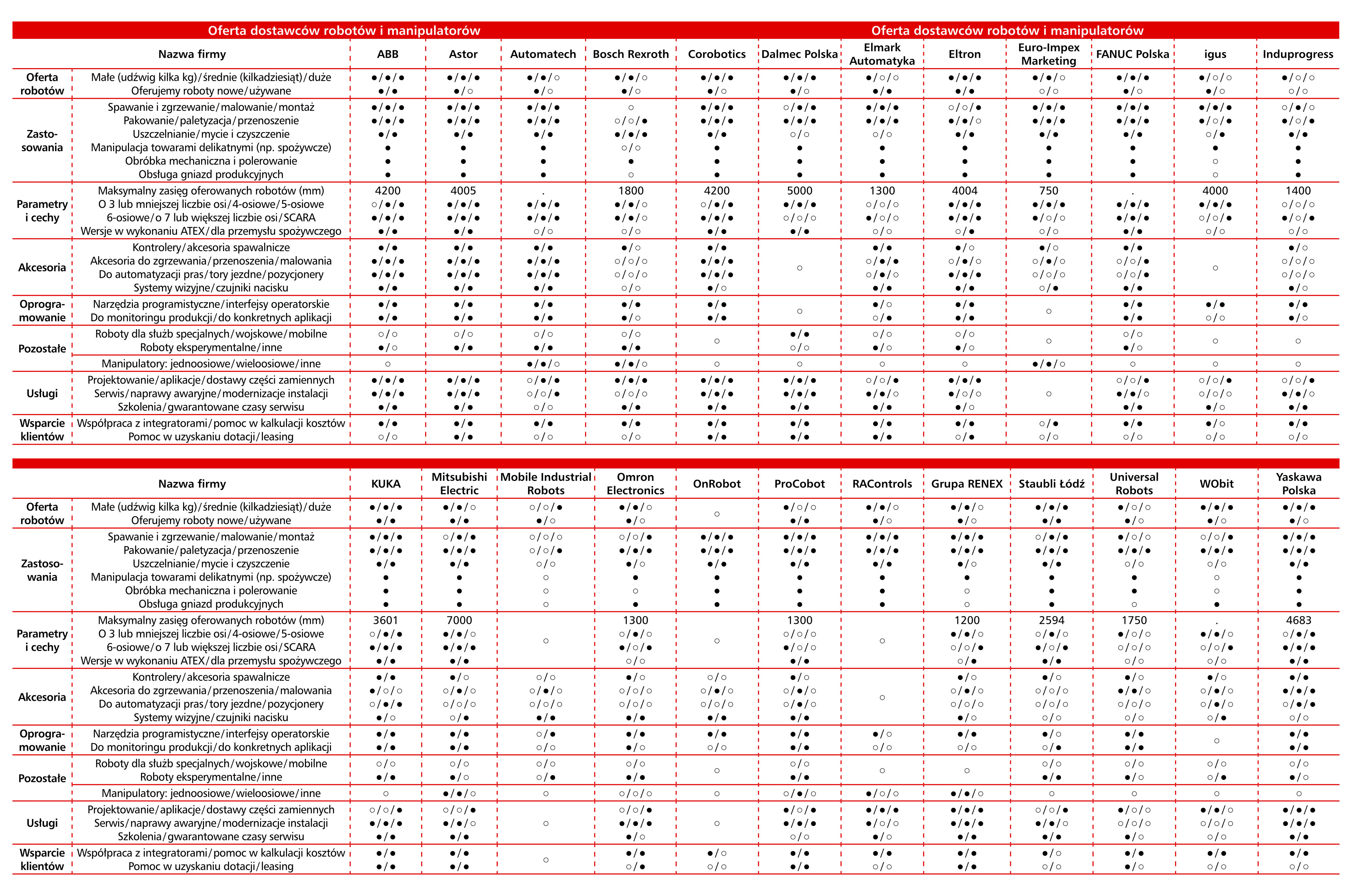

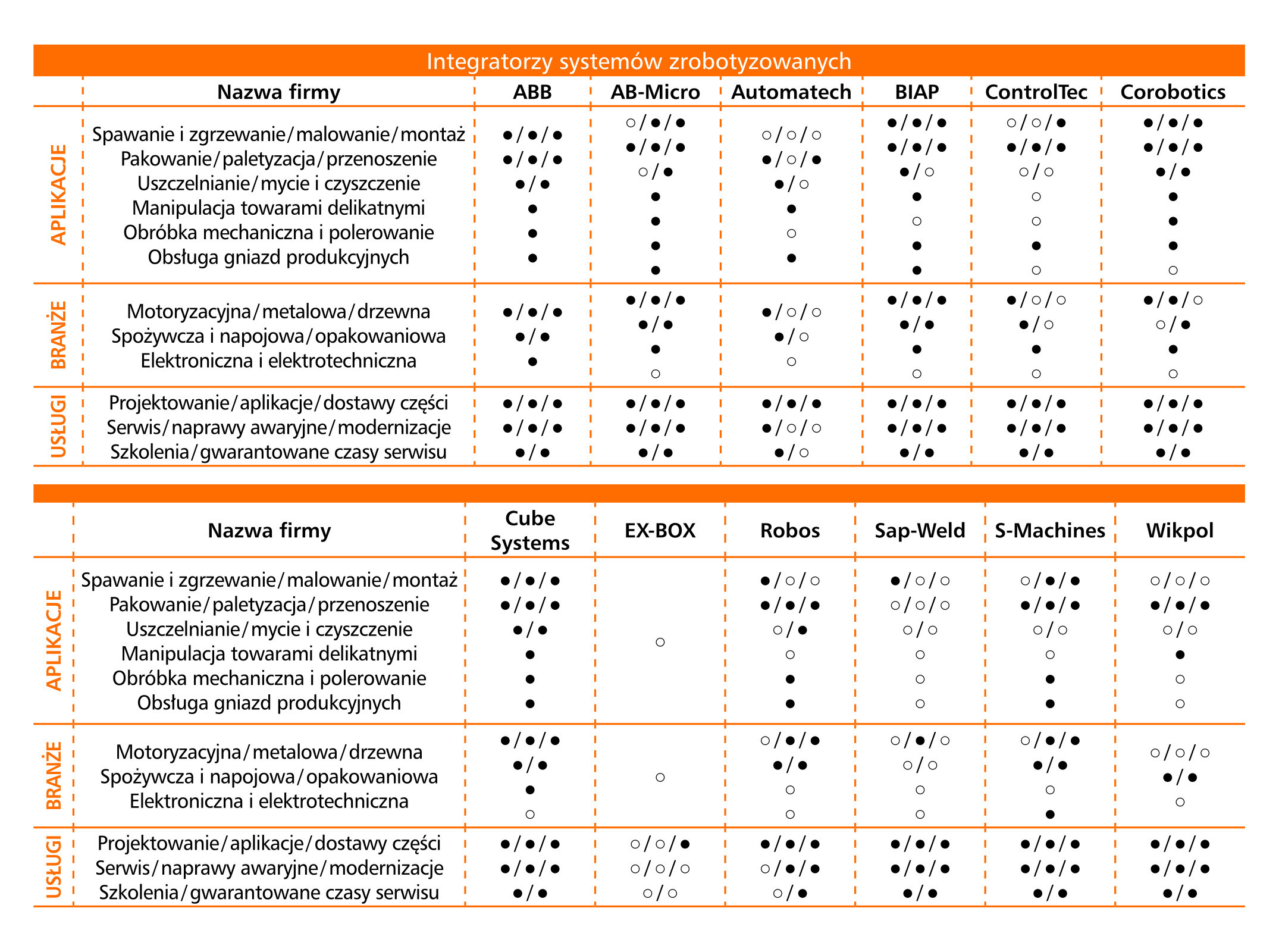

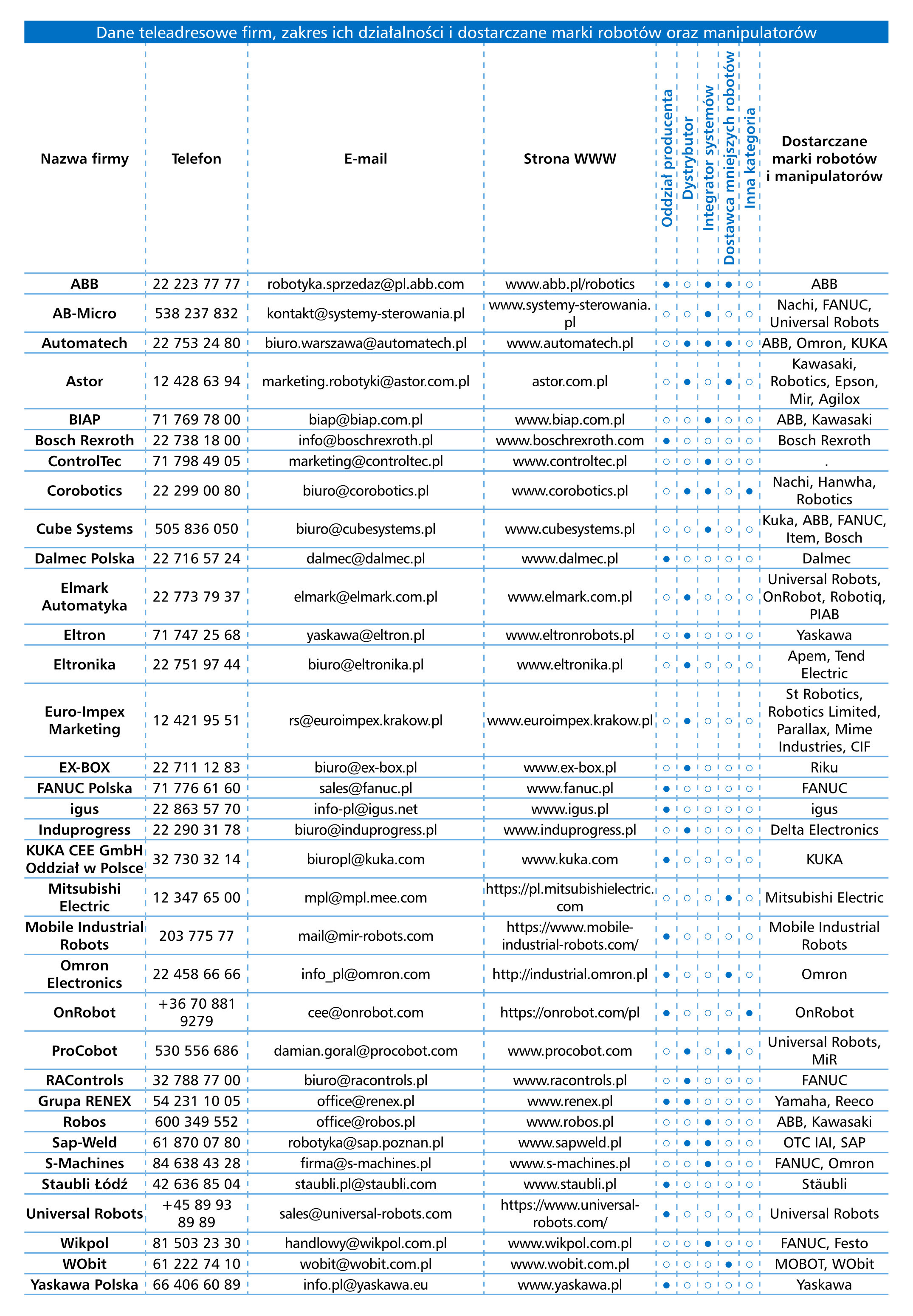

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach (oprócz wykresu na rys. 8) są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród firm dostarczających oraz integrujących roboty i manipulatory przemysłowe w Polsce.

1) World Robotics 2022 https://ifr.org/downloads/press2018/2022_WR_extended_version.pdf

2) Stopa bezrobocia rejestrowanego w latach 1990-2022 https://stat.gov.pl/obszary-tematyczne/rynek-pracy/bezrobocie-rejestrowane/stopa-bezrobocia-rejestrowanego-w-latach-1990-2022,4,1.html

3) Cobot Market Sees 40% Growth Rebound In 2021 https://www.automation.com/en-us/articles/may-2022/cobot-market-40-percent-growth-rebound-2021

4) 5G IoT Market Size to Worth Around USD 297.1 Billion by 2030 https://www.globenewswire.com/en/news-release/2022/09/15/2517231/0/en/5G-IoT-Market-Size-to-Worth-Around-USD-297-1-Billion-by-2030.html

5) Autonomous Mobile Robot Market Worth $10.66 Billion By 2030 https://www.grandviewresearch.com/press-release/global-autonomous-mobile-robots-market

6) Artificial Intelligence (AI) Robots Market Size And Forecast https://www.verifiedmarketresearch.com/product/global-artificial-intelligence-ai-robots-market/