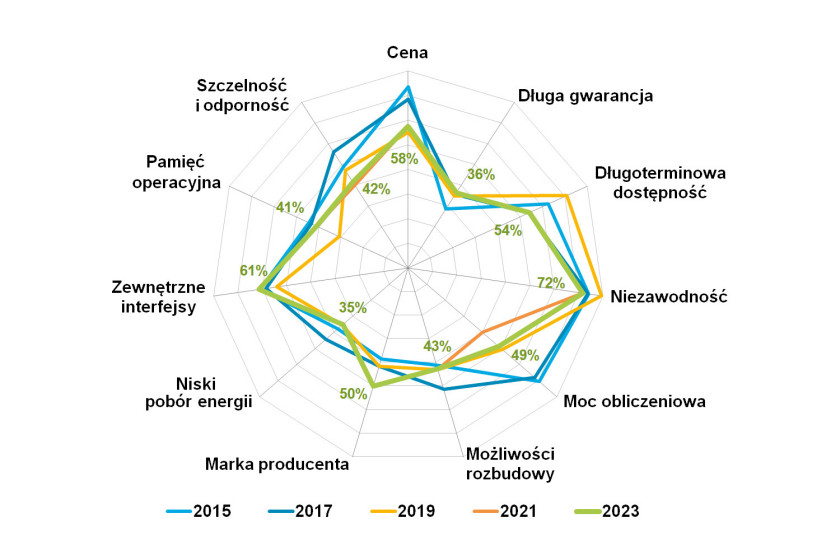

Niezawodność na pierwszym miejscu

Najistotniejszą dla klientów cechą komputerów przemysłowych jest niezawodność (72%), na drugim miejscu plasuje się dostępność oraz możliwości interfejsów zewnętrznych (61%). W porównaniu do lat wcześniejszych znacząco spadło znaczenie ceny, którą wśród najważniejszych dla klientów cech wymienia w tym roku tylko 58% respondentów. Do najmniej istotnych dla klientów cech ankietowani zaliczają niski pobór mocy urządzenia (35%) oraz długość gwarancji producenta (36%).

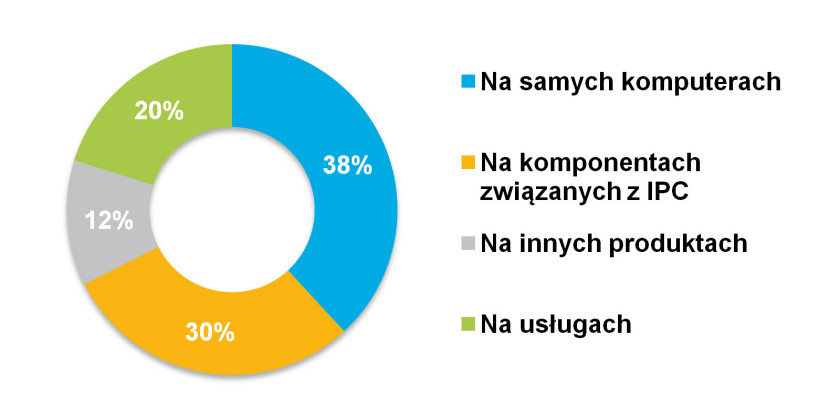

Większość ankietowanych jest zdania, że na rynku IPC najlepiej zarabia się w pierwszej kolejności na samych komputerach (38% badanych), następnie na komponentach (30%), a zdecydowanie mniej na usługach (20%) oraz na innych produktach związanych z ofertą IPC (12%). Biorąc pod uwagę wcześniejszą edycję naszego raportu i porównując ówczesne dane z obecnymi wynikami, zmiany w elementach struktury przychodu dostawców są raczej niewielkie. W zestawieniu z badaniem z 2021 nieznacznie wzrosło znaczenie usług w strukturze przychodów dostawców komputerów przemysłowych, bo jeszcze dwa lata wcześniej stanowiły one najwyższy marżowo produkt dla 18% badanych.

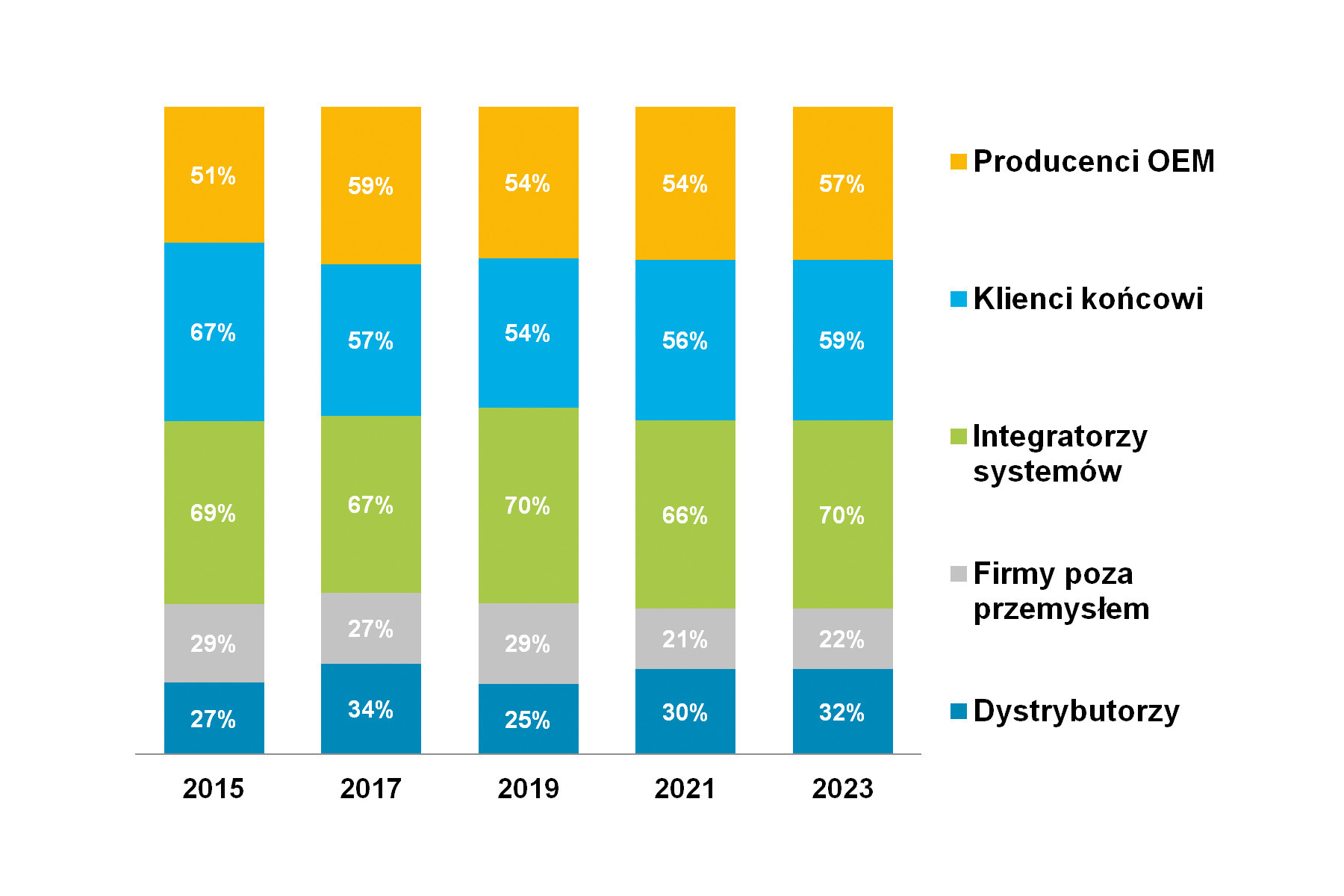

Odnosząc się do danych mówiących o klientach rozwiązań IPC, można postawić tezę, że przez ostatnich 7 lat struktura odbiorców produktów IPC nie uległa znaczącej zmianie. Najliczniejszą grupą niezmiennie stanowią integratorzy systemów (70% wskazań w bieżącej ankiecie z 2023), a za nimi plasują się klienci końcowi (59% w 2023) oraz producenci OEM (57%).

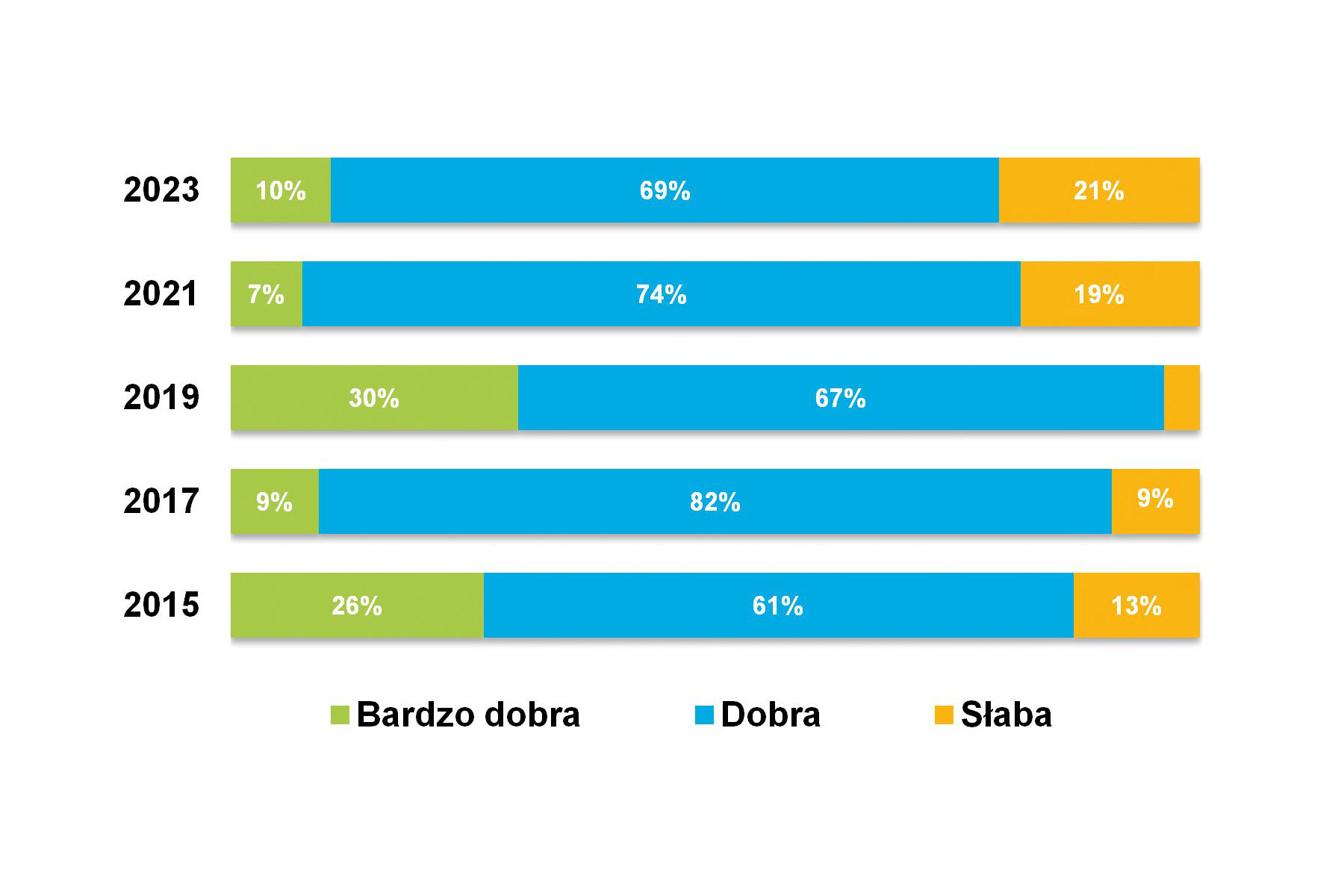

Zdaniem 21% dostawców koniunktura na rynku jest słaba, co oznacza niewielkie pogorszenie nastrojów w porównaniu do 2021 roku, kiedy odsetek respondentów postrzegających koniunkturę jako złą wynosił 19%. Obecnie 69% badanych uważa, że sytuacja na rynku jest dobra, a 10%, że bardzo dobra. W porównaniu do roku 2019, czyli do czasów przed kryzysem COVID- 19 i przed eskalacją działań zbrojnych Rosji przeciwko Ukrainie, znacząco spadł odsetek optymistów postrzegających koniunkturę jako dobrą, który w 2019 wynosił najwyżej w historii tego odczytu, bo aż 30%.

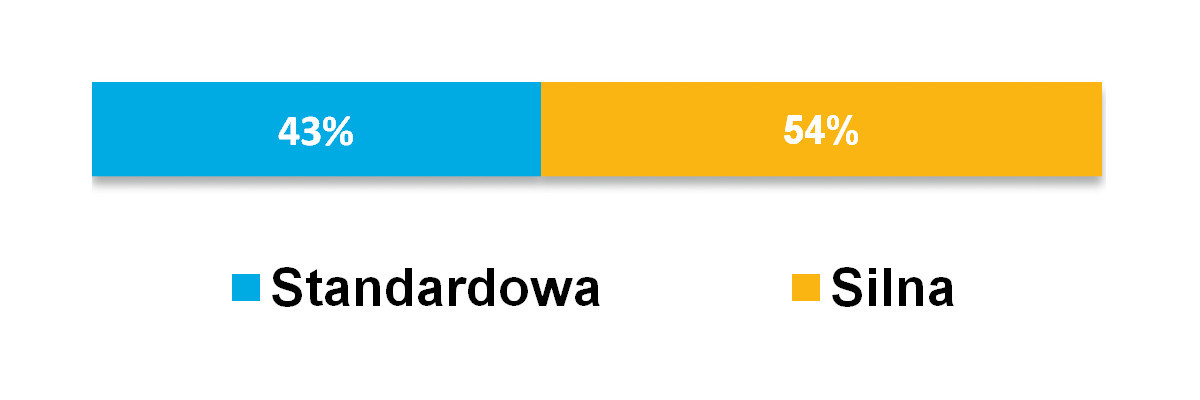

Odpowiadając na pytanie o konkurencję na rynku, respondenci są zdania, że sytuacja nie uległa znaczącej zmianie w porównaniu do wcześniejszego odczytu. Obecnie 54% badanych uważa, że konkurencja na rynku jest silna. Odczyt ten nieznacznie różni się w zestawieniu z 2021, kiedy odsetek ankietowanych postrzegających konkurencję jako silną wynosił 55%.

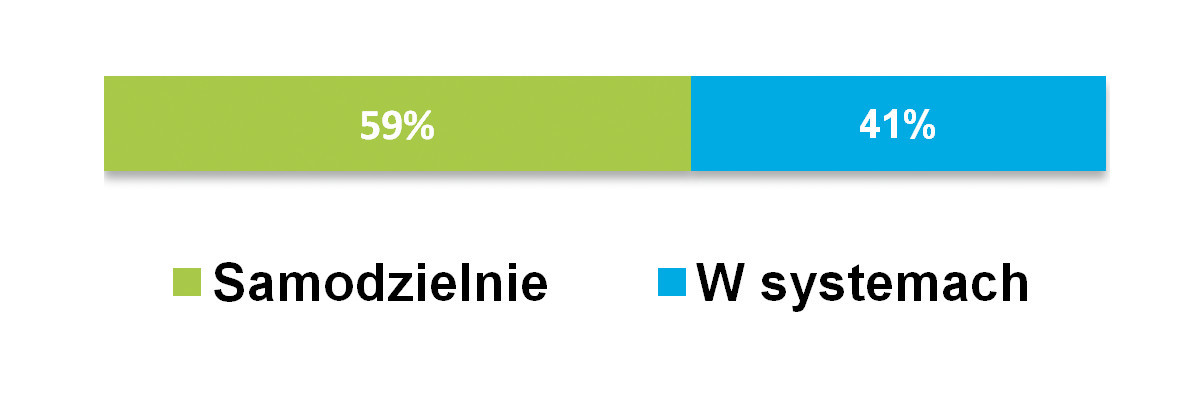

W przeciwieństwie do 2021 roku i poprzednich lat większość pytanych przez nas integratorów i dystrybutorów twierdzi, że komputery przemysłowe częściej sprzedawane są samodzielnie (59% respondentów) niż w systemach (41%). Dwa lata temu proporcje te tylko nieznacznie przechylały się na korzyść rozwiązań sprzedawanych w systemach (52%) niż samodzielnie (48%).

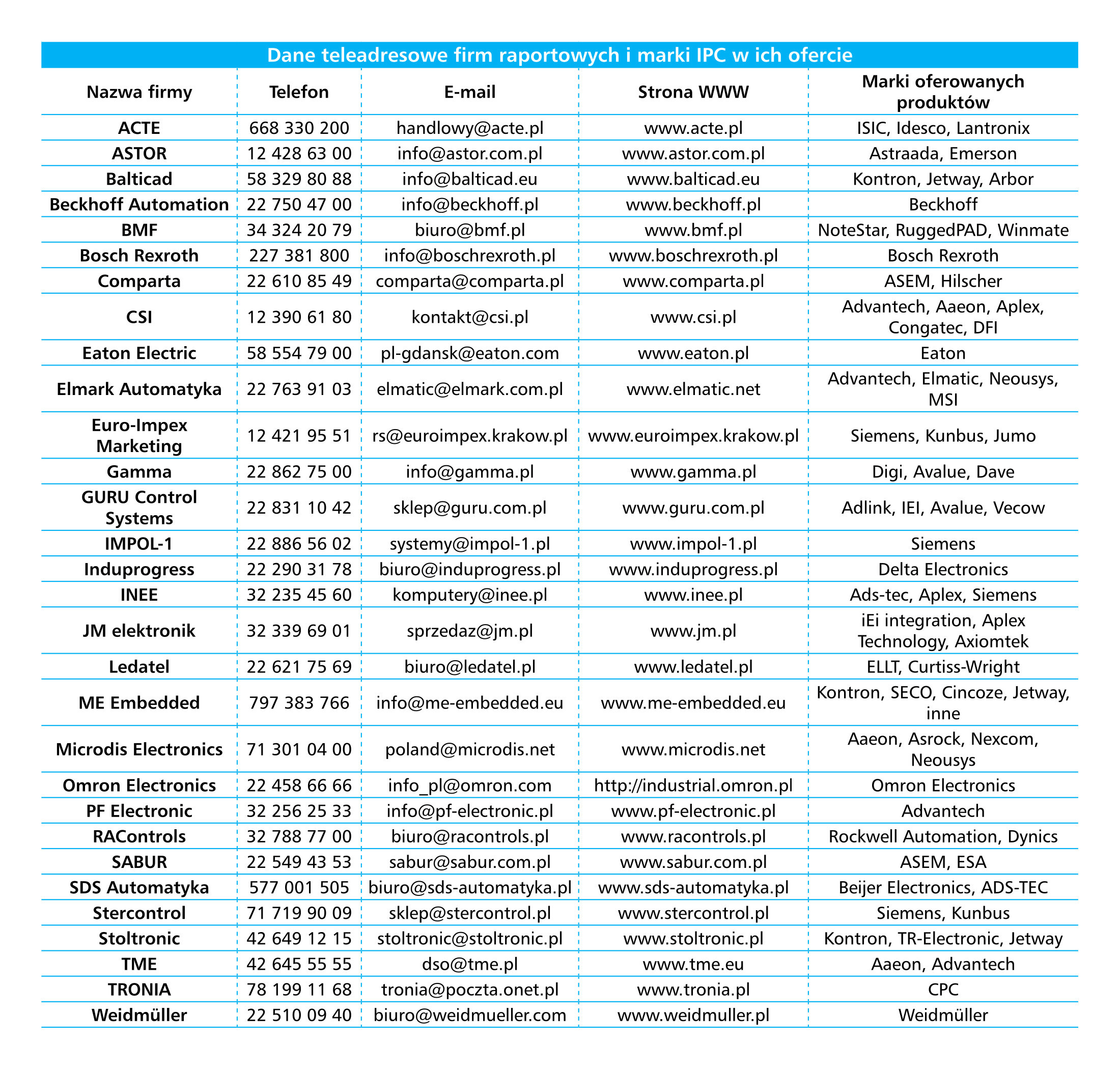

Do najpopularniejszych w Polsce marek komputerów przemysłowych zaliczają się w pierwszej kolejności Advantech, Siemens, Beckhoff oraz Kontron i Aaeon. Lista największych, zdaniem respondentów, graczy nie zmieniła się znacząco w porównaniu do 2021 roku. Polski rynek nie różni się pod tym względem od rynku światowego. Według raportu "Industrial PC Global Market Report 2022"¹ przygotowanego przez Business Research Company, główni rozgrywający na globalnym rynku komputerów przemysłowych to m.in. Advantech, Beckhoff Automation, Siemens, IEI Integration Corporation i Kontron S&T.

Rośnie znaczenie komputerów jednopłytkowych

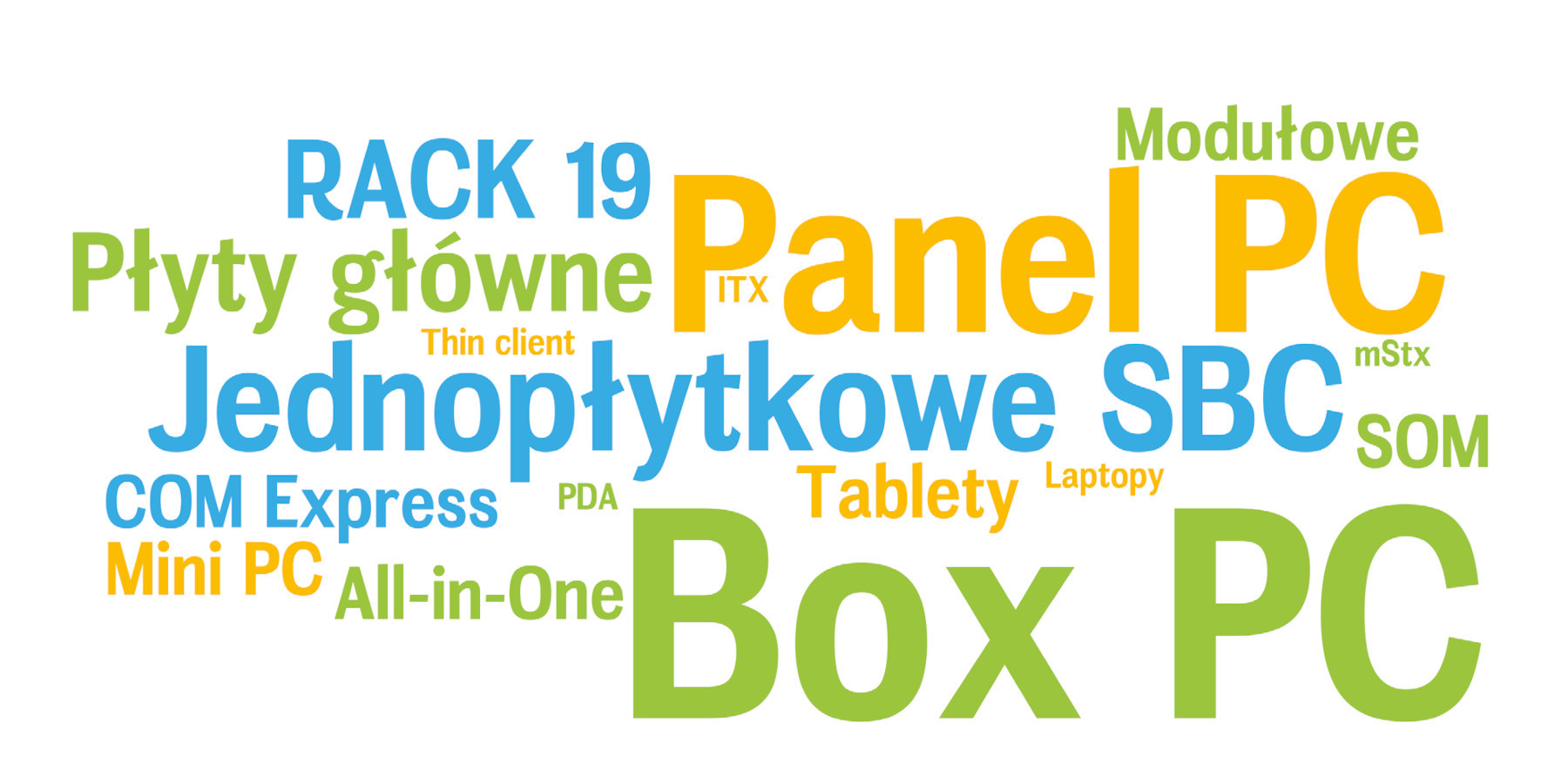

Do najpopularniejszych typów komputerów sprzedawanych przez ankietowanych przez nas dostawców IPC należą w pierwszej kolejności Box PC, Panel PC oraz jednopłytkowe SBC. W ostatnim czasie nie zaszły na rynku pod tym względem istotne zmiany, bo podoba struktura sprzedaży podana została przez ankietowanych w realizowanej przez nas ankiecie w 2021 roku.

Można jednak odnotować, że nieznacznie na popularności zyskują komputery przemysłowe embedded i jednopłytkowe SBC (Single Board Computer), które mogą działać niezawodnie w środowisku przemysłowym, pełniąc funkcję sterownika oraz urządzenia automatyki przemysłowej projektowanego bezpośrednio przez nabywcę lub przez integratora. Są one stosowane także m.in. w kasach fiskalnych. W porównaniu z tradycyjnym IPC, wbudowany IPC zorientowany jest na aplikację. Nadaje się do systemów przemysłowych o wysokich wymaganiach dotyczących niezawodności i funkcjonalności, pozwala także obniżyć koszty rozwiązania i zużycie energii. Zwykle składa się z procesora o niskim poborze energii, układów peryferyjnych, a w obszarze software’u – z systemu operacyjnego i oprogramowania użytkowego służącego wyłącznie do realizacji wąskich funkcji sterowania, monitorowania, zarządzania, itp.

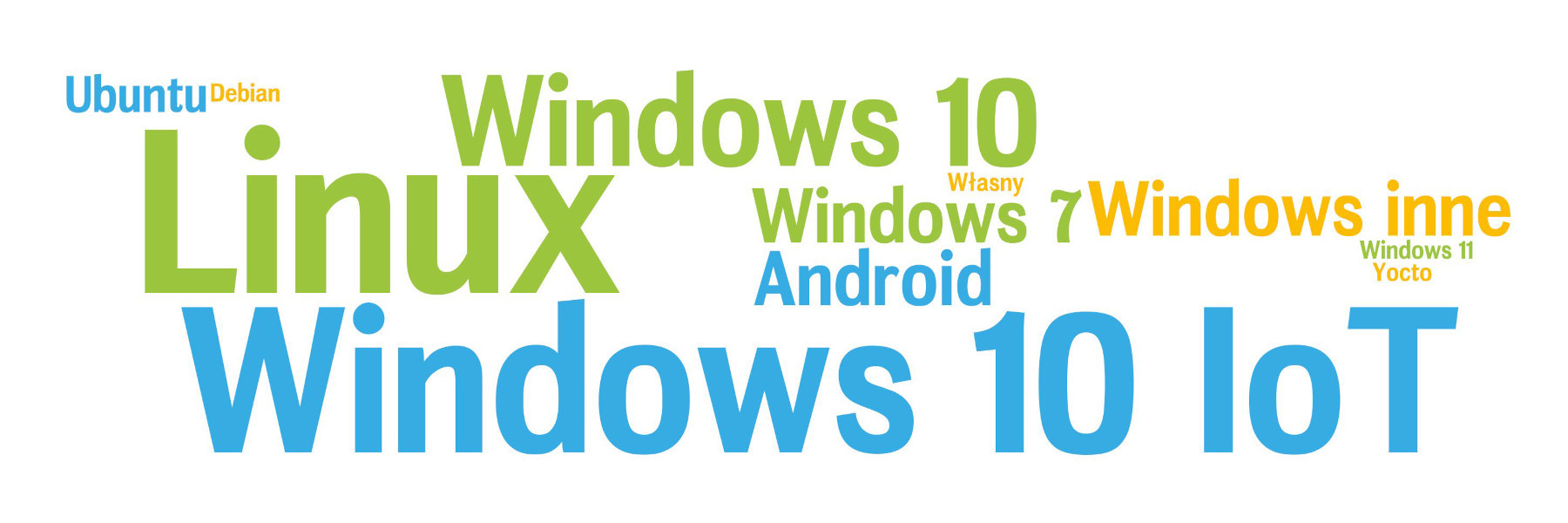

Do najpopularniejszych systemów operacyjnych, które polscy odbiorcy wykorzystują w aplikacjach z komputerami przemysłowymi, należą Windows w wersjach 10 oraz 10 IoT, a także system Linux. Rozwiązania wykorzystujące obecnie Androida są zdecydowanie mniej popularne. Odnosząc się do ankiety przeprowadzonej w 2021 roku, widać znaczny wzrost popularności systemu Windows 10 IoT, który jeszcze dwa lata temu nie był systemem tak bardzo wyróżniającym się dla ankietowanych popularnością zastosowań na tle konkurencji.

Coraz szersze zastosowania IPC

Rozwija się spektrum dziedzin korzystających z możliwości komputerów przemysłowych. Podczas gdy znaczenie przemysłu ciężkiego, energetyki węglowej, przemysłu petrochemicznego i innych tradycyjnych sektorów jest stopniowo redukowane, pojawiają się nowe, wschodzące rynki dla aplikacji komputerów przemysłowych, takie jak farmacja, medycyna i opieka zdrowotna czy inteligentny transport. Rozwijają się także zastosowania IPC generowane przez Internet Rzeczy, inteligentną produkcję czy inteligentne rolnictwo.

Wśród wskazanych przez naszych respondentów najbardziej perspektywicznych sektorów rynku, będących odbiorcami komputerów przemysłowych, wymieniane są w pierwszej kolejności wojsko, transport, energetyka i produkcja przemysłowa. Jak nietrudno się domyślić sektor militarny pojawił się w 2023 roku po raz pierwszy na szczycie listy, bo jeszcze dwa lata temu nie był wymieniany przez respondentów jako perspektywiczny kandydat na głównego odbiorcę komputerów przemysłowych w przyszłości.

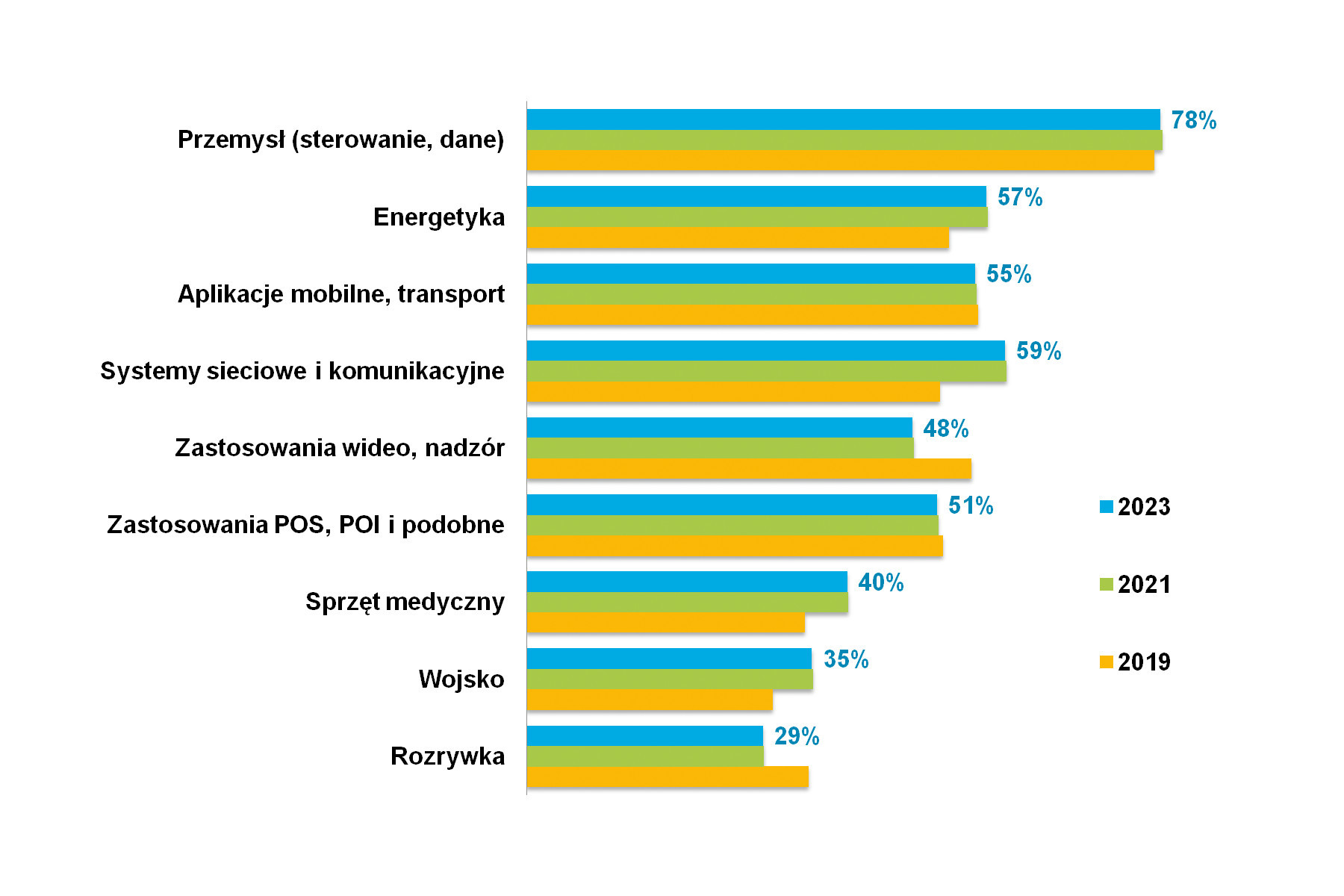

Patrząc na sprzedaż pod kątem bieżącego profilu odbiorców, należy jednak odnotować, że w ostatnich kilku latach nie zmieniła się znacząco specyfika zastosowań komputerów IPC. Podobnie jak w latach wcześniejszych na pierwszym miejscu znajduje się przemysł (78% w 2023), następnie w kolejności popularności zastosowań wymieniana jest przez respondentów energetyka (57%), a dalej aplikacje mobilne i transport (55%). Na dole tabeli znajduje się rozrywka (29%), wojsko (35%) i sprzęt medyczny (40%). W porównaniu do zestawienia z 2021 sektor wojskowy w 2023 roku awansował o jedno "oczko", wyprzedzając swoją popularnością zastosowań rozrywkę.

Wartość rynku

Wartość polskiego rynku IPC, biorąc pod uwagę estymacje dostarczone przez ankietowanych przez nas dostawców, szacować można na około 130 mln zł. To znacząca poprawa, bo w 2021 roku średnia ze wskazań respondentów wynosiła około 75 mln zł.

Przyjrzymy się, jak wyglądają prognozy rozwoju globalnego rynku IPC. Analitycy The Business Research Company przewidywali zwiększenie wartości światowego rynku komputerów przemysłowych z 4,73 mld USD w 2021 r. do 5,07 mld USD w 2022 r. przy średnim rocznym wzroście (CAGR) na poziomie 7,3%². Prognozując dalszą przyszłość, autorzy raportu zakładają, że rynek komputerów przemysłowych osiągnie wartość 6,34 miliarda dolarów w 2026 roku przy wskaźniku CAGR na poziomie 5,7%. W opinii tworzących raport analityków rozwój rynku komputerów przemysłowych będzie w przyszłości napędzany głównie przez wzrost wykorzystania IoT, czyli m.in. pełniejsze wykorzystanie podłączonych do sieci czujników i innych urządzeń monitorujących, które pomagają usprawnić produkcję oraz jakość produktów.

Z kolei w raporcie opracowanym przez Verified Market Research "Industrial PC Market" wielkość rynku przemysłowych komputerów PC w 2021 r³ została wyceniona na 5,04 mld USD. Autorzy dokumentu przewidują, że do 2030 r. rynek IPC osiągnie 8,20 mld USD, przy wzroście CAGR w latach 2022‒2030 na poziomie 5,54%. Zdaniem analityków rozwój rynku komputerów przemysłowych wynikać będzie głównie ze wzrostu liczby wdrożeń automatyzacji i zastosowania zaawansowanych technologii, takich jak sztuczna inteligencja, robotyka i Internet Rzeczy. Jednocześnie, zdaniem analityków, komputery przemysłowe używane są obecnie coraz częściej do zbierania danych oraz przez aplikacje służące do sterowania procesami.

Trendy w technologiach IPC

Komputer przemysłowy służy obecnie nie tylko do sterowania maszynami i urządzeniami produkcyjnymi oraz procesami, do gromadzenia danych i monitorowania, ale jest także kluczowym urządzeniem umożliwiającym integrację oprogramowania w produkcji z systemami analizy danych, umożliwiając dalszy przepływ informacji. Wraz z postępem technologii rola i zadania komputerów przemysłowych w epoce Industry 4.0 nabiera coraz większego znaczenia.

Naszych respondentów zapytaliśmy o najważniejsze nowości wprowadzone do IPC w ostatnich latach. Wśród wymienianych pozycji znalazły się najczęściej: miniaturyzacja, dostosowanie rozwiązań do potrzeb klientów (customizacja) oraz technologie poprawiające użyteczność, energooszczędność i wydajność komputerów przemysłowych, takie jak multi-touch, COM-HPC czy TSN.

Michał Urliński

|

A. COM-HPC

Specyfikacja komputerów wysokiej wydajności (COM-HPC) stworzona została z myślą o wykorzystaniu komponentów najwyższej wydajności, obejmujących funkcje procesora i pamięci oraz wejścia i wyjścia, w tym USB 4. generacji, grafikę 5. generacji i Ethernet 25 Gb/s. Tworząca standard grupa robocza PICMG oficjalnie rozpoczęła działalność w październiku 2018 r. Specyfikacja sprzętowa przeszła przegląd w grudniu 2020 r., a oficjalne wydanie miało miejsce w 2021 r4. Wszystkie sygnały we/wy w tym standardzie mapowane są na dwa niskoprofilowe złącza o dużej gęstości i wydajności. COM-HPC wykorzystuje podejście oparte na modułach typu mezzanine. Moduł COM podłączany jest do nośnika lub płyty bazowej, która jest zwykle dostosowana do aplikacji. Moduły mezzanine COM-HPC można w późniejszym czasie aktualizować do nowszych, wstecznie kompatybilnych wersji. Rozwiązania COM-HPC dedykowane są do aplikacji przemysłowych, wojskowych, ale mogą być też wykorzystywane w lotnictwie oraz medycynie, transporcie, w zastosowaniach IoT i innych, wymagających dużych mocy obliczeniowych, w szczególności w komputerach brzegowych.

B. Nowoczesne ekrany multi-touch odporne na warunki zewnętrzne

Interfejsy urządzeń IPC coraz częściej wyposażane są w tzw. multi-touch (wielokrotny dotyk), umożliwiający kontrolowanie obiektów na ekranach więcej niż dwoma palcami jednocześnie. Wykorzystanie multi-touch pozwala przede wszystkim na wykonywanie gestów, na przykład powiększenia ekranu w danym miejscu. Technologia ta może być zrealizowana na kilka sposobów. Jednym z nich jest dotyk rezystancyjny oparty na pomiarze nacisku opuszków palców. Ekrany w tego rodzaju urządzaniach mają prostą budowę składającą się ze szklanej płaszczyzny z błoną wierzchniej warstwy rozdzielonej cienką przerwą, na której znajdują się przezroczyste elektrody. Dotyk powierzchni ekranu powoduje zwarcie elektrody wierzchniej warstwy z elektrodą szklanego ekranu, co umożliwia przepływ prądu między nimi. W rozwiązaniach tych coraz częściej wykorzystywana jest folia poliestrowa PET, wytrzymała na tarcie i rozciąganie. Cechuje ją także doskonała stabilność zachowania wymiarów, niska absorpcja wilgoci, możliwość pracy w szerokim zakresie temperatur oraz odporność na promieniowanie UV.

Innym typem stosowanych obecnie ekranów multi-touch są układy pojemnościowe, w których dotyk wykrywany jest dzięki przewodnictwu elektromagnetycznemu. Elektrody w tych ekranach umieszczane są w rogach podłoża, do którego przykładane jest napięcie generujące na całym panelu jednolite niskonapięciowe pole elektryczne. Identyfikacja punktów dotknięcia ekranu palcem realizowana jest na podstawie pomiaru zmian pojemności elektrostatycznej mierzonej w narożnikach ekranu. Zwiększa to szybkość reakcji, zwłaszcza w zastosowaniach z przedmiotami, które mają właściwości przewodzące, takimi jak opuszki palców lub rękawiczki przewodzące. Dzięki technologii pojemnościowej można rejestrować gesty potrzebne do wykonania zaawansowanych funkcji dotykowych.

Jedną z ważniejszych cech stosowanych w przemyśle ekranów jest odporność na czynniki zewnętrzne, w tym m.in. na uderzenia. Właściwość tę określa parametr IK wyznaczany na postawie norm opisujących odporność na uszkodzenia mechaniczne. Oznaczenie ekranów z tą funkcją składa się z liter IK oraz liczby określającej poziom trwałości urządzenia w skali jedenastostopniowej, począwszy od 00 – całkowitego braku ochrony do 10 oznaczającego odporność na uderzenie o energii 20 J. Wartość IK08 jest równoważna odporności na uderzenie obiektu o masie 1700 g spadającego z wysokości 29,5 cm.

Mateusz Fas

|

C. Integracja ze światem zewnętrznym – Ethernet TSN

Time Sensitive Networking (TSN) umożliwia sterowanie przesyłaniem danych i ustalanie priorytetów przepływu danych w sieciach Ethernet. Uwzględniane są przy tym wymagania poszczególnych aplikacji, takie jak gwarantowana przepustowość i małe opóźnienia w działaniu aplikacji, co umożliwia komunikację typu real time. TSN wprowadza do Ethernetu determinizm i umożliwia wykorzystywaną w procesach przemysłowych pracę w czasie rzeczywistym, w którym sieć współdzielona jest między niezależnymi procesami. TSN oznacza połącznie sieci kablowej, światłowodowej i radiowej w jednym standardzie, od sterowania lokalną produkcją, po łączenie rozproszonych systemów M2M, a także całych fabryk pracujących zgodnie z koncepcją Industry 4.0.

D. Komputery małogabarytowe oraz miniaturyzacja

W dziedzinie komputerów przemysłowych miniaturyzacja jest stałym elementem, nad którym pracują inżynierowie. W efekcie, płyty komputerowe stają się coraz mniejsze, a użytkownicy mogą korzystać z modułów SoM/CoM o wymiarach nawet kilkunastu centymetrów kwadratowych.

System on Module (SoM) integruje funkcję systemową w jednym module. Typowe jego zastosowanie to systemy wbudowane. W przeciwieństwie do komputera jednopłytowego, SoM pełni specjalną funkcję określaną mianem System on Chip (SoC). Urządzenia zintegrowane w SoM zwykle wymagają wysokiego poziomu wzajemnych połączeń uwzględniających prędkość, taktowanie, szerokość magistrali itp. Jedną z korzyści zastosowania SoM jest obniżenie kosztów płyty podstawowej lub głównej płytki drukowanej. Dwie inne ważne zalety SoM to ponowne wykorzystanie już raz wykonanego projektu i możliwość integracji z wieloma wbudowanymi aplikacjami komputerowymi.

Ankietowani przez nas dostawcy rozwiązań IPC zwracają także uwagę na wzrastającą popularność komputerów przemysłowych zbudowanych w koncepcji cienkiego klienta, czyli realizującego wszystkie funkcje użytkowe poprzez komunikację z serwerem np. z użyciem przeglądarki internetowej.

E. Kastomizacja i modułowość konstrukcji

Coraz więcej producentów komputerów przemysłowych zwraca większą uwagę na wymagania klientów związane z ich indywidualnymi potrzebami. Dlatego na rynek trafiają niestandardowe usługi i produkty, które spełniają specyficzne wymogi klientów, dostosowane do wykorzystywanych aplikacji. Istotną rolę w tym podejściu odgrywa modułowość dostarczanego sprzętu, który można konfigurować i aktualizować zgodnie z potrzebami klienta. Do najczęściej wymienianych przez naszych respondentów konfigurowalnych komponentów należą moduły rozbudowy I/O, pamięci, wbudowany czytnik RFID, a także specyficzne dla zastosowań i najbardziej zaawansowane technologicznie – moduły AI.

Krzysztof Kuźniarz

|

F. GPU NVDIA Jetson

Ankietowani zwracają także uwagę na rosnąca rolę platformy GPU Jetson. Rozwiązania NVIDIA Jetson zapewniają wydajność i energooszczędność potrzebną do uruchamiania oprogramowania maszyn autonomicznych i relatywnie dużą wydajność obliczeniową przy niższym zużyciu energii. W rozwiązaniu tym każdy układ jest kompletnym systemem SoM (System on Module) wyposażonym w CPU, GPU, PMIC, DRAM i pamięć Flash. Platformę Jetson cechuje również wysoka skalowalność. Wbudowane GPU NVDIA Jetson wykorzystywane są w zastosowaniach przemysłowych m.in. do wykonywania obliczeń dla złożonych algorytmów uczących.

G. Wyższa wydajność nowych komponentów

Większa moc obliczeniowa oraz rosnąca wydajność osiągana jest dzięki nowym komponentom, w które wyposażane są komputery przemysłowe. Nasi respondenci wymieniają m.in. takie elementy jak procesory Tiger Lake, Elkhart Lake oraz najnowsze procesory Intel Core 12. Generacji. Na popoprawę wydajności ma także wpływ stosowanie szybszego standardu pamięci DDR5. Nowsze, wydajniejsze układy graficzne, takie jak Intel Iris, umożliwiają uzyskanie płynnej grafiki przy niższych kosztach energetycznych. Biorąc pod uwagę także inne aspekty konstrukcji komputerów przemysłowych, mniejszy pobór mocy uzyskiwany jest także m.in. poprzez zastosowanie najnowszych technologii chłodzenia, w tym chłodzenia pasywnego oraz bardziej szczelnych, hermetycznych obudów.

Tycjan Kołecki

|

Technologie konsumenckie w zastosowaniach IPC

Finalnie zapytaliśmy naszych respondentów także o to, jakie technologie przenikają z rynku konsumenckiego oraz IT do obszaru komputerów przemysłowych. Wśród najczęściej wymienianych znalazł się system Android, który od lat utrzymuje wysoką popularność w zastosowaniach konsumenckich, głównie mobilnych. Wśród wymienianych przez naszych respondentów systemów operacyjnych rozwiązanie Android, zakupione i rozwijane przez Google, znajduje zastosowanie dość często, jednak nie udało mu się przez ostatnie lata zagrozić dominującej pozycji firmy Microsoft, dostarczającej różne odmiany systemu Windows, podobnie jak i pozycji systemu Linux.

Wśród technologii o rodowodzie konsumenckim ankietowani wymieniali także rozwiązania chmurowe. Rzeczywiście, właśnie w aplikacjach dla odbiorców indywidualnych, technologia cloud jest częściej wykorzystywana niż w przemyśle, który głównie ze względów bezpieczeństwa często obawia się rozwiązań w chmurze. Inny trend wyłowiony przez respondentów to naśladowanie wzorów konsumenckich w interfejsach użytkownika stosowanych w aplikacjach oraz w panelach dotykowych multi-touch. Także wchodzące jako pierwsze na rynek konsumencki standardy złączy grafiki, takie jak HDMI czy DP, po tym jak udowodniły swoją wartość w zastosowaniach dla klientów indywidualnych, w następnej kolejności implementowane były w standardzie przemysłowym.

¹) https://www.reportlinker.com/p06290041/Industrial-PC-Global-Market-Report.html

²) https://www.reportlinker.com/p06290041/Industrial-PC-Global-Market-Report.html

³) https://www.globenewswire.com/en/news-release/2022/09/05/2509875/0/en/Industrial-PCMarket-size-worth-8-20-Billion-Globally-by-2030-at-5-54-CAGR-Verified-Market-Research.html

4) https://en.wikipedia.org/wiki/COM-HPC