Strategie rozwoju dystrybutorów

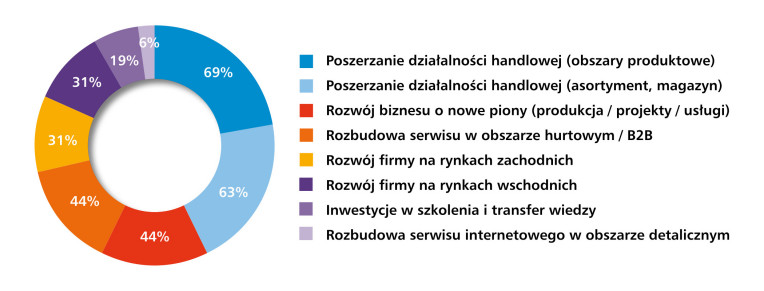

Respondenci badania podkreślają, że w najbliższych latach priorytetem firm dystrybucyjnych będzie umacnianie pozycji rynkowej poprzez rozwój oferty produktowej i poszerzanie zakresu działalności handlowej. Najczęściej wymieniano tu poszerzanie działalności w zakresie obszarów produktowych (69%) oraz rozszerzanie asortymentu i zwiększanie pojemności magazynów (63%) (rys. 10). Wyniki te potwierdzają, że dystrybutorzy koncentrują się na maksymalizacji dostępności towarów oraz kompleksowości oferty – czynnikach, które wprost przekładają się na lojalność klientów i udział w rynku.

Na dalszych miejscach znalazły się działania rozwojowe o charakterze strategicznym: rozwój biznesu o nowe piony – produkcję, projekty i usługi (44%) – oraz rozbudowa serwisu w obszarze hurtowym / B2B (44%). Wskazania te świadczą o postępującej integracji pionów sprzedaży z usługami technicznymi i projektowymi, co pozwala dystrybutorom odgrywać coraz częściej rolę partnera technologicznego, a nie wyłącznie dostawcy komponentów.

Część firm planuje również ekspansję zagraniczną, zarówno na rynkach zachodnich (31%), jak i wschodnich (31%). To sygnał, że pomimo utrzymującej się niepewności geopolitycznej, przedsiębiorstwa z polskiego sektora dystrybucyjnego dostrzegają możliwości rozwoju eksportu i nawiązywania współpracy międzynarodowej – zwłaszcza w ramach regionu Europy Środkowo-Wschodniej.

Znacznie mniej wskazań dotyczyło inwestycji w szkolenia i transfer wiedzy (19%) oraz rozbudowę serwisów internetowych w obszarze detalicznym (6%). Z kolei żaden z respondentów nie planuje otwierania oddziałów regionalnych ani budowy sieci przedstawicieli, co potwierdza, że kierunek rozwoju branży jest jednoznaczny – mniej struktur terenowych, więcej automatyzacji procesów i cyfrowych kanałów kontaktu.

Dystrybutorzy coraz częściej myślą o rozwoju nie poprzez ekspansję fizyczną, lecz poprzez poszerzanie kompetencji, usług i zasięgu technologicznego. Strategia "więcej, szybciej i bliżej klienta" przenosi się dziś z poziomu magazynu do środowiska cyfrowego.

Problemy i bariery rozwoju rynku

Zdaniem ankietowanych, rynek dystrybucji komponentów automatyki i MRO pozostaje wymagający, a firmy nadal mierzą się z wieloma problemami o charakterze strukturalnym i konkurencyjnym. Najczęściej wskazywanym problemem jest silna konkurencja oraz zaniżanie cen, które prowadzą do spadku marż i rosnącej presji kosztowej (rys.11). W efekcie wiele firm koncentruje się na utrzymaniu pozycji rynkowej zamiast inwestycji w rozwój i innowacje.

Kolejnym istotnym problemem jest ograniczona dostępność towaru i wydłużone terminy dostaw. Choć sytuacja poprawiła się w porównaniu z latami poprzednimi, wciąż występują okresowe trudności z pozyskaniem wybranych komponentów – zwłaszcza półprzewodników i elementów specjalistycznych. Najbardziej dotyka to firmy bez dużych magazynów buforowych lub stałych umów z producentami.

Respondenci zwracali również uwagę na sprzedaż bezpośrednią prowadzoną przez producentów z pominięciem kanałów dystrybucyjnych oraz na spadek liczby dużych inwestycji przemysłowych, co ogranicza potencjał rozwoju w segmencie projektowym. W tle tych problemów pozostają czynniki makroekonomiczne – spowolnienie w przemyśle europejskim, obecność produktów podrobionych i stagnacja rynkowa, które wspólnie osłabiają dynamikę wzrostu sektora.

W rezultacie przyszły rozwój branży dystrybucyjnej będzie w dużej mierze zależał od automatyzacji procesów sprzedażowych, profesjonalizacji doradztwa technicznego oraz dalszej cyfryzacji relacji z klientami.