Dyrektywy ATEX

Zanim omówimy wyniki tegorocznego badania rynku, krótkie wprowadzenie do przepisów dotyczących tematyki związanej z obszarami zagrożonymi wybuchem oraz stosowanymi zabezpieczeniami. Przez lata w krajach Unii Europejskiej kluczowe były tu dwie dyrektywy. Pierwsza, 94/9/WE (ATEX 95), zawierała wytyczne dla producentów sprzętu używanego w miejscach zagrożonych wybuchem. Szczegółowe wymagania odnajdziemy w normach zharmonizowanych z tą dyrektywą, takich jak PN- EN 60079 Atmosfery wybuchowe oraz PN-EN 13463 Urządzenia nieelektryczne w przestrzeniach zagrożonych wybuchem. Druga dyrektywa, 99/92/WE (ATEX 137), skupiała się na minimalnych wymaganiach w zakresie bezpieczeństwa i ochrony zdrowia pracowników w miejscach, gdzie istnieje ryzyko atmosfery wybuchowej. Ustalono w niej również procedury oceny ryzyka wybuchu oraz klasyfikację miejsc pracy pod kątem ryzyka eksplozji.

W 2016 roku dyrektywa 94/9/WE została zastąpiona przez 2014/34/UE (ATEX 114), która dotyczy urządzeń i systemów ochronnych używanych w miejscach o potencjalnym ryzyku wybuchu. Nakłada ona wymagania na producentów urządzeń, zaś polskie prawo dostosowano do tych nowych wytycznych poprzez Rozporządzenie Ministra Rozwoju. Warto podkreślić, że choć ATEX 114 zastąpił wcześniejszą dyrektywę, nie wprowadził znaczących zmian w kwestii produktów, ich klasyfikacji czy procedur oceny zgodności. Zmiany dotyczyły głównie obowiązków jednostek notyfikowanych i firm wprowadzających produkty na rynek.

Z kolei dyrektywa 99/92/WE, mówiąca o warunkach pracy w miejscach o potencjalnym ryzyku wybuchu, znana od 1999 roku jako ATEX 137, została zaktualizowana i funkcjonuje obecnie jako ATEX 153. Oznacza to, że w ciągu lat przepisy dotyczące bezpieczeństwa w miejscach zagrożonych wybuchem były sukcesywnie dostosowywane do nowych wymagań i technologii, dbając o optymalne zabezpieczenie osób oraz urządzeń. Dyrektywa ta, podobnie jak ATEX 137, nakłada wymania na użytkowników urządzeń oraz pracodawców.

Kim są odbiorcy produktów ATEX?

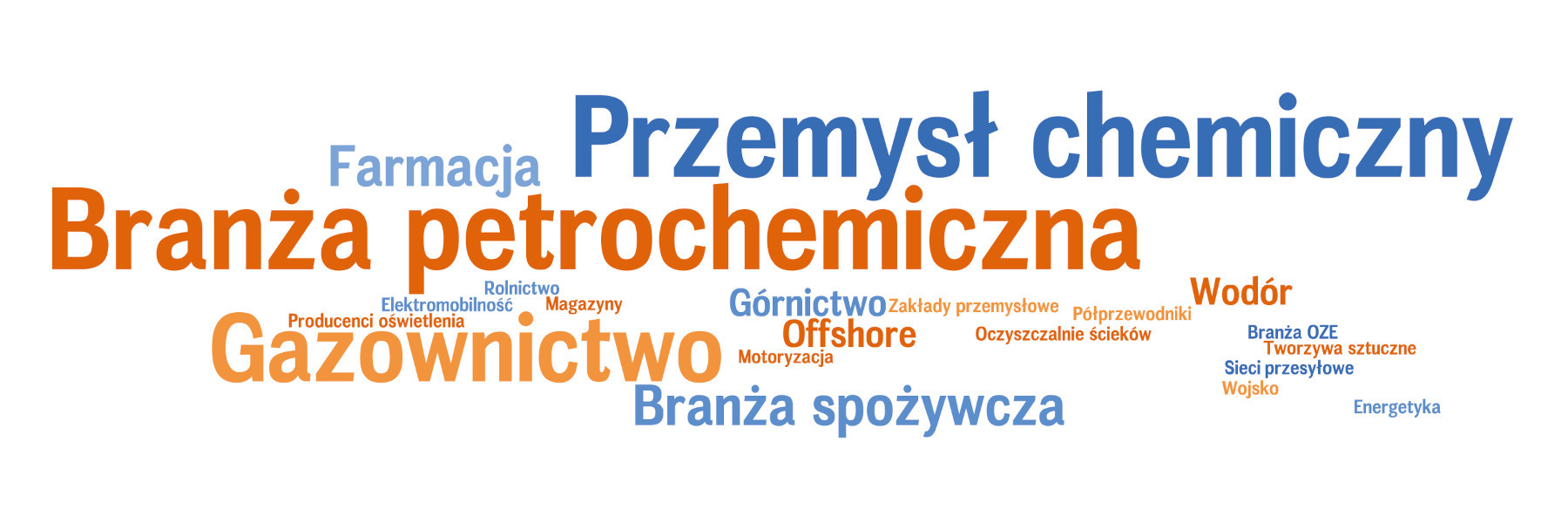

Choć w powszechnym rozumieniu atmosfera wybuchowa kojarzona jest przede wszystkim z obszarami związanymi z produkcją, przechowywaniem i dystrybucją paliw ciekłych oraz gazowych, jej występowanie jest znacznie powszechniejsze i obejmuje też różne inne sektory przemysłu. Zaprezentowano to na rysunku 1, gdzie zostały zestawione wyniki badań obecnych z uzyskanymi dwa i cztery lata temu. Dominującymi branżami są tu niezmiennie: petrochemiczna, górnicza, gazownicza oraz chemiczna. Należy przy tym zwrócić uwagę na różnorodność powiązanych aplikacji. Dla przykładu w górnictwie nie mówimy jedynie o wydobyciu kopalin – jest to także cały proces od ich transportu, przechowywania, aż do dystrybucji i wykorzystania.

Przetwarzanie i przechowywanie zbóż, produkcja cementu, wyrobów spożywczych oraz przemysł drzewny – one również zaliczają się do domeny wykorzystania rozwiązań ATEX. Atmosfera potencjalnie wybuchowa występuje też w innych, mniej oczywistych miejscach, jak fabryki korzystające z różnych gazów technicznych, a nawet tak specyficzne obiekty jak oczyszczalnie ścieków. W tych ostatnich proces fermentacji może prowadzić do generowania metanu, stwarzając potencjalne zagrożenie.

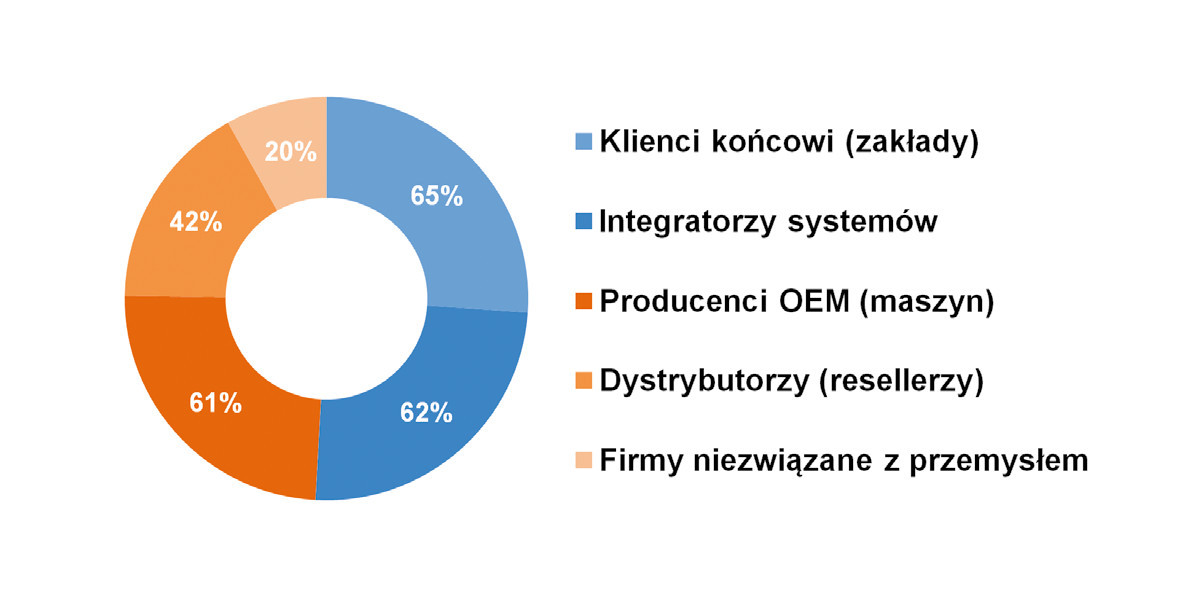

Spoglądając na rynek w kontekście typów odbiorców urządzeń i usług związanych z zapewnianiem bezpieczeństwa przeciwwybuchowego, należy wskazać przede wszystkim przemysł. To do niego kierowana jest głównie oferta prezentowanych w raporcie dostawców (rys. 2). Integratorzy systemów, którzy są odpowiedzialni za wdrożenia technologiczne, to druga ważna grupa. Producenci maszyn, czyli firmy OEM, zajmują miejsce tuż za nimi, tworząc trzeci, praktycznie równorzędny typ odbiorców.

Co oferują dostawcy i czego poszukują odbiorcy?

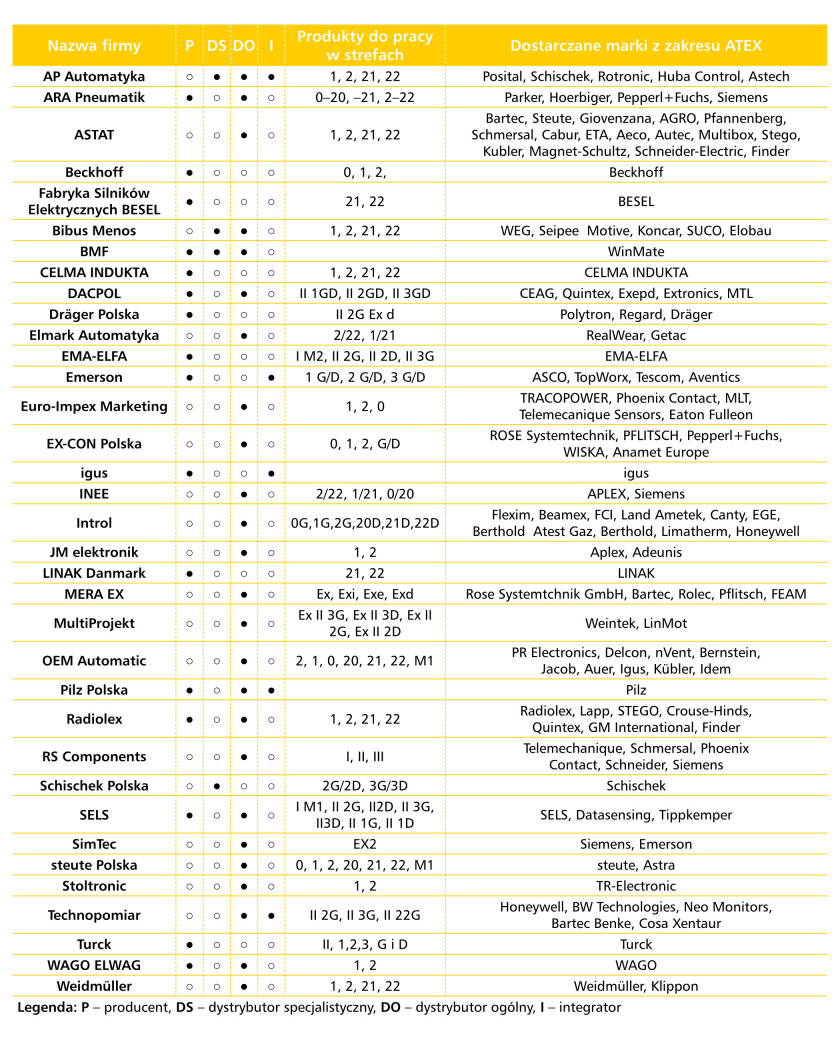

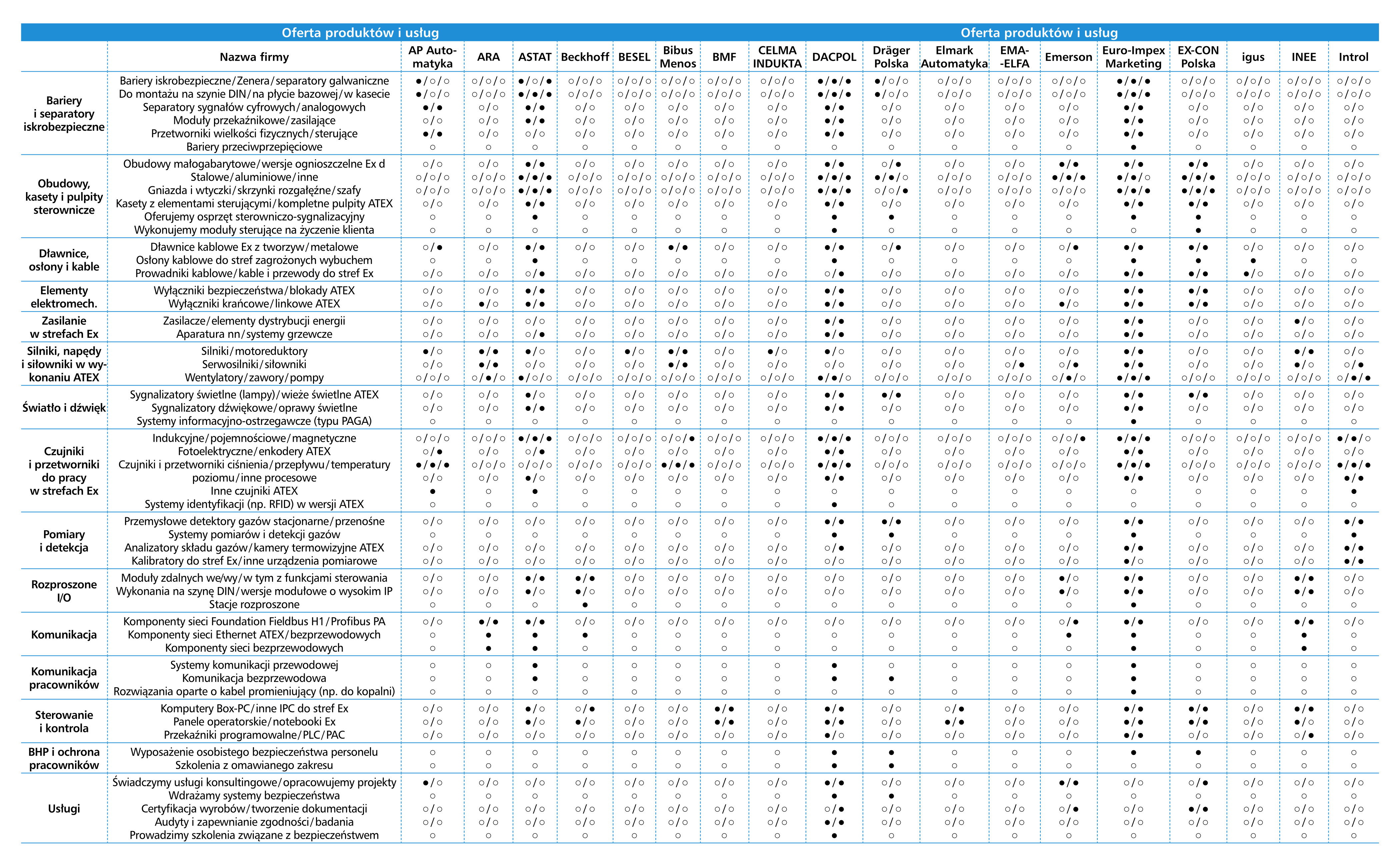

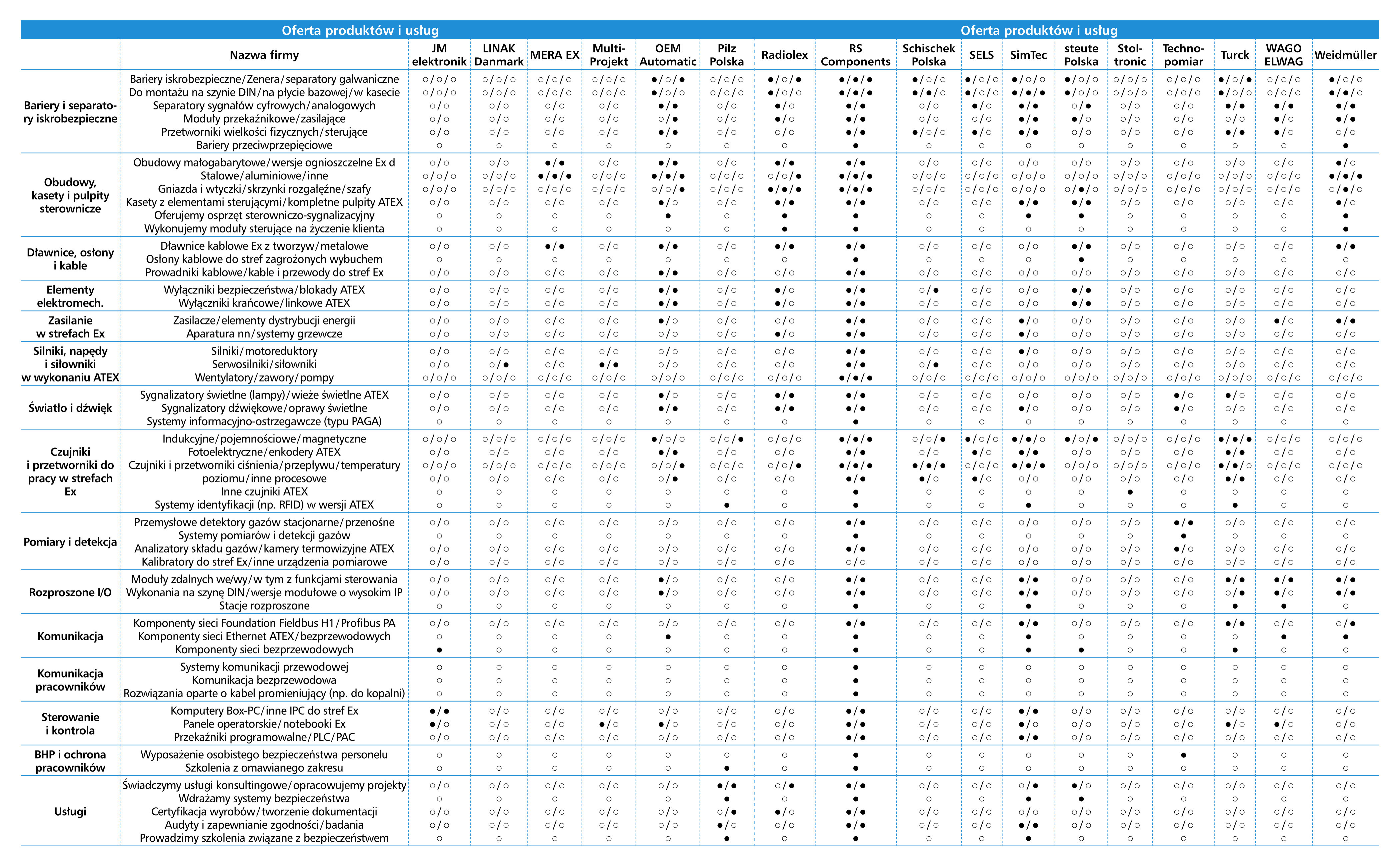

W bieżącym raporcie, podobnie jak w poprzednich tego typu opracowaniach, przedstawiamy asortyment produktów do stref zagrożonych wybuchem oferowany przez kilkudziesięciu działających na tym rynku dostawców. Wykorzystano przy tym metodologię z wcześniejszych publikacji, zaś przedstawione tabele uwzględniają zarówno producentów, jak i dystrybutorów. W pierwszej z tabel dokonujemy kategoryzacji tych podmiotów.

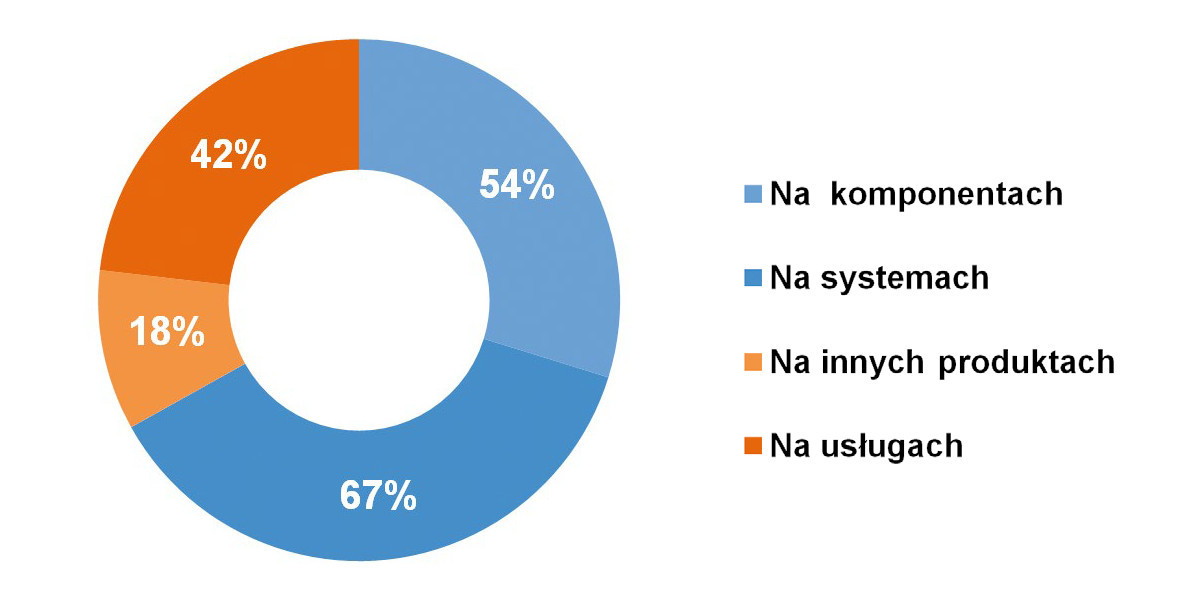

Działalność dostawców branżowych skupia się przede wszystkim na kompleksowym dostarczaniu systemów (67% odpowiedzi) oraz oferowaniu komponentów (54%), co przedstawiono na rysunku 3. Podobne wskazania otrzymaliśmy dwa i cztery lata temu. Ważne są też usługi, które dotyczą projektowania rozwiązań z zakresu bezpieczeństwa, ale także przeprowadzania audytów. W wielu przypadkach dostawcy pełnią funkcję konsultantów, a zakupione produkty są często uzupełnione odpowiednimi szkoleniami, o czym więcej w kolejnym rozdziale.

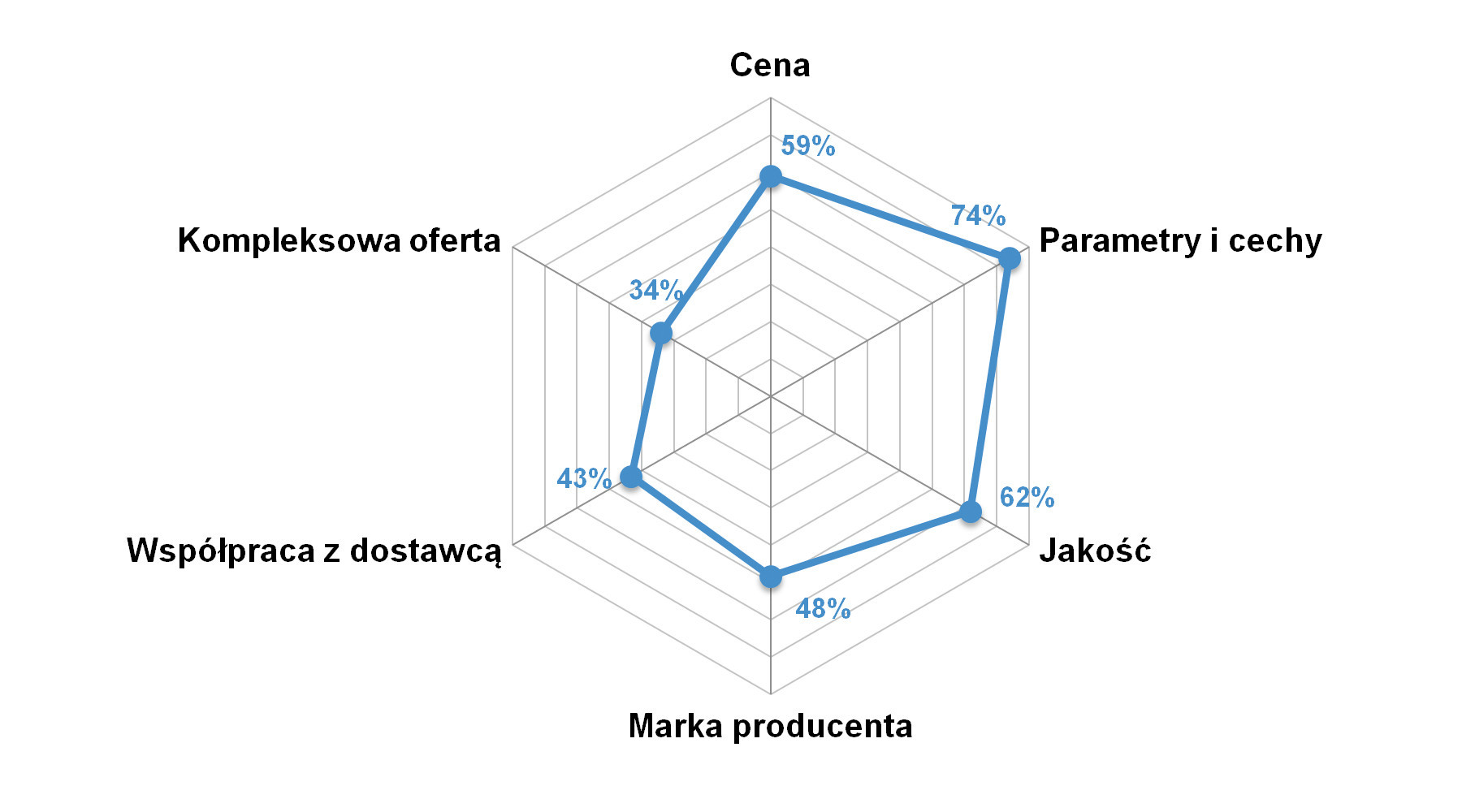

W tym miejscu jeszcze kwestia preferencji zakupowych odbiorców. Niewątpliwie aplikacje w strefach zagrożonych wybuchem są specjalistyczne, zaś wymagania im stawiane wysokie. W związku z tym kwestie finansowe przy doborze i zakupie urządzeń oraz komponentów z ATEX mogą tracić na znaczeniu na rzecz parametrów samych produktów, ich cech oraz jakości. Tak rzeczywiście jest, co widać w statystyce na rysunku 4. Fakt ten również odróżnia ją od analogicznych zestawień prezentowanych w kontekście innych produktów automatyki czy elektrotechnicznych. Warto również zwrócić uwagę, że marka producenta czy też współpraca z dostawcą są już mniej istotne, zaś kompleksowość oferty schodzi zupełnie na dalszy plan.

Większość dostawców stawia na specjalizację

Urządzenia i inne produkty przeznaczone do zastosowań w strefach zagrożonych wybuchem cechują się specjalną budową, są projektowane i wytwarzane zgodne z obowiązującymi normami, niektóre podlegają dodatkowym badaniom typu. Chociaż komponenty ATEX można znaleźć w ofercie firm o szerokim zakresie działania – na przykład w katalogowych dystrybutorach czy hurtowniach elektrotechnicznych, na rynku dominuje model podejścia specjalistycznego.

Powyższy charakter branży podkreślało w swoich komentarzach wielu respondentów badania. "Niezbędna jest wiedza specjalistyczna, w tym zakresie znajomości przepisów oraz praktyki w ich stosowaniu", stwierdził jeden z nich. "Obok oferty produktowej możemy zaproponować całościowe wsparcie naszych partnerów od momentu oceny ryzyka i zagrożenia wybuchem przez klasyfikację stref Ex po przygotowanie DZPW i innej dokumentacji" – stwierdził inny z ankietowanych, wskazując na istotność usług. Należy przy tym zauważyć, że wiedza na temat zagadnień ATEX jest domeną ekspercką – zarówno wśród dostawców, jak i odbiorców. "Niewiele jest firm o bardzo szerokim zakresie działania. Widoczna jest specjalizacja – przedsiębiorstwa skupiają się na wybranych aspektach bezpieczeństwa przeciwwybuchowego".

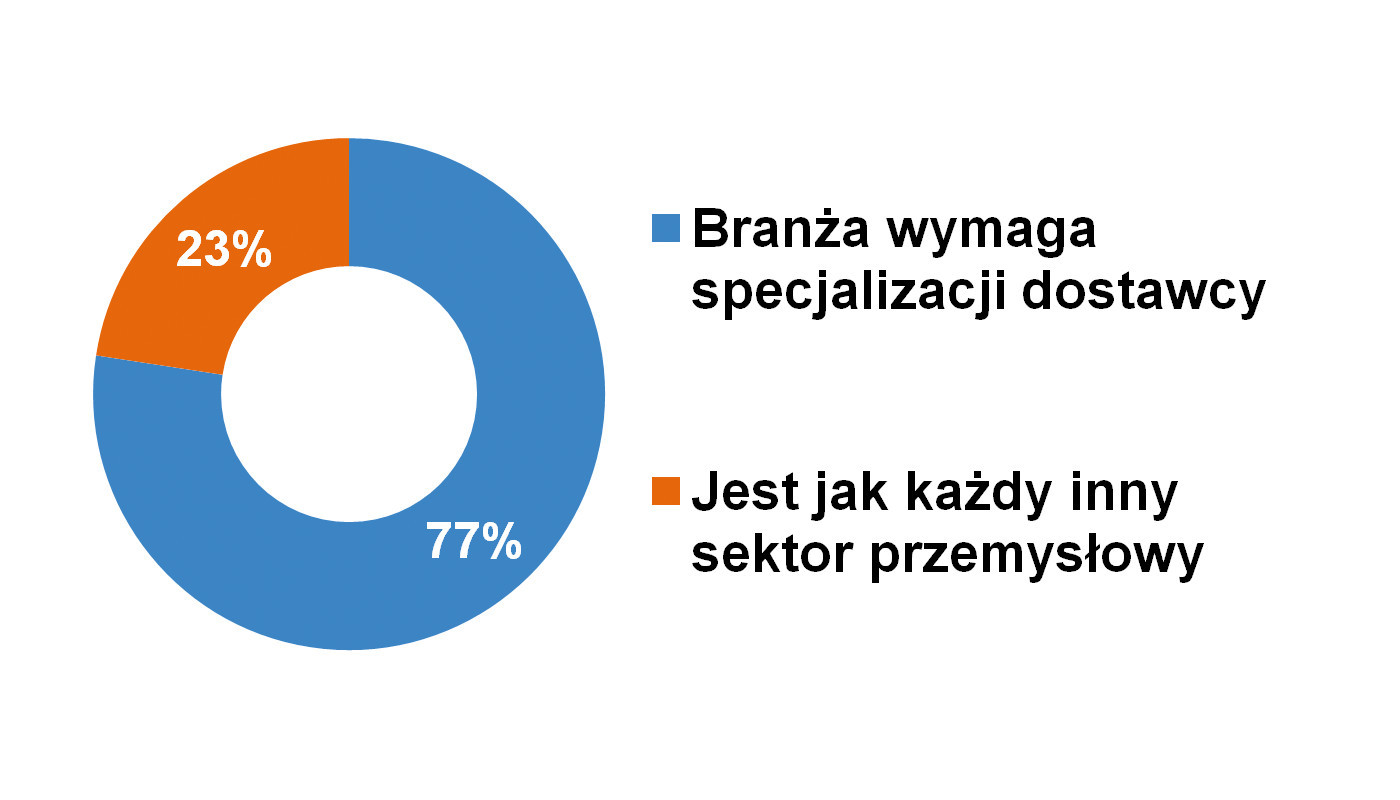

Omawiany rynek jest niewątpliwie unikalny i wymaga od dostawców zaawansowanej wiedzy w zakresie opisywanej tematyki, a od integratorów – bogatego doświadczenia praktycznego. Powyższe obserwacje potwierdzają wyniki ankiety dotyczącej charakterystyki branży (patrz rys. 5). Dominują tu wskazania jej specjalistycznego charakteru i jednocześnie uzyskany wynik wynoszący 77% jest o 12 p.p. wyższy niż w przypadku analogicznej statystyki publikowanej dwa lata temu.

Różnorodność marek na rynku

Branża produkcji i dystrybucji wyrobów przeznaczonych do pracy w strefach Ex to szerokie, ale też relatywne stałe spektrum marek. Na czołowych miejscach rankingu popularności w zestawieniu bieżącym, ale też w poprzednich przez nas publikowanych, znalazły się dwie niemieckie firmy: R. Stahl oraz Bartec (rys. 6). Są to przedsiębiorstwa znane przede wszystkim z oferty produktów iskrobezpiecznych z zakresu automatyki i osprzętu elektroinstalacyjnego. W kręgu popularnych marek plasują się również firmy oferujące szeroki wachlarz komponentów przemysłowych, takie jak Pepperl+Fuchs, Turck, Siemens, Sick oraz steute. Ważnym dostawcą jest też Dräger, przedsiębiorstwo o ugruntowanej pozycji zarówno w przemyśle, jak i w sektorze wyposażenia dla służb ratowniczych. Do tego dochodzi szereg innych dostawców, w przypadku których produkty Ex dotyczą często wybranych grup i wykonań produktów. Dodajmy, że prezentowane dane bazują na opiniach krajowych dystrybutorów i odnoszą się do rozpoznawalności marek, a niekoniecznie ich realnych udziałów w rynku.

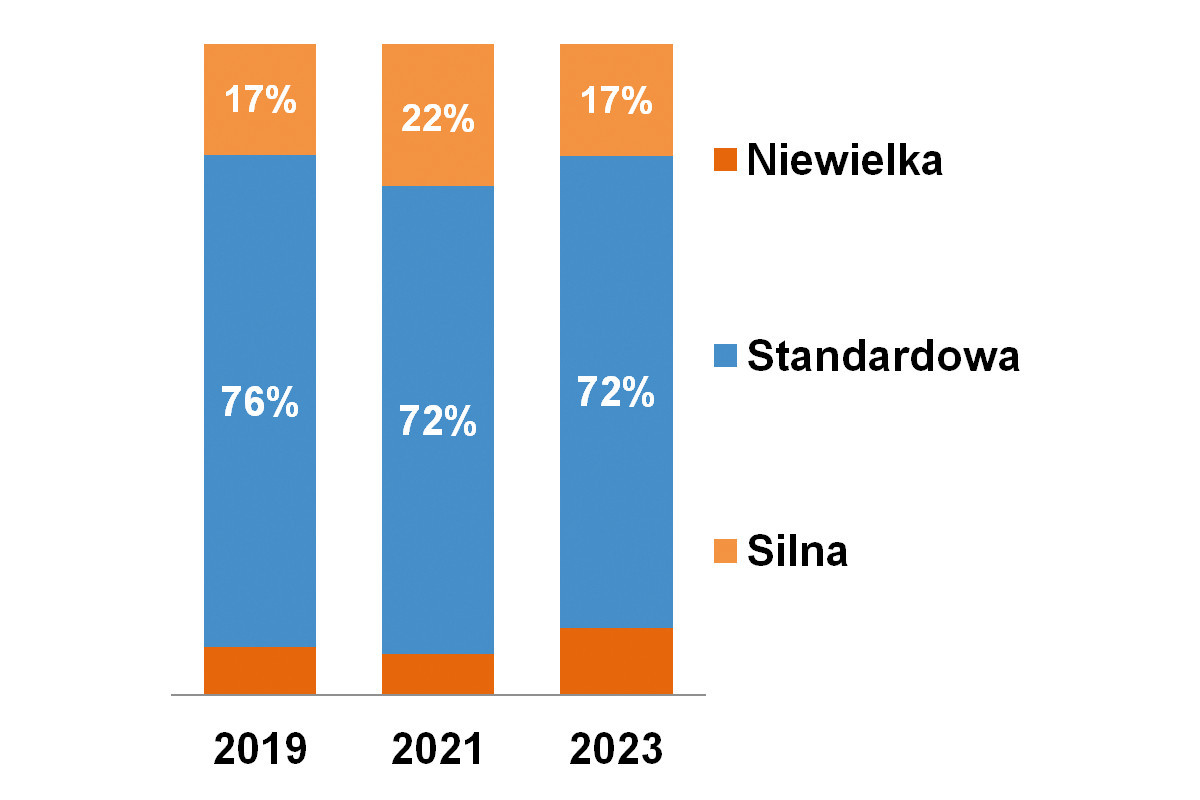

Analizując powyższe dane w kontekście poprzednich lat, można zaobserwować spójność i stabilność zestawienia. Rynek skupia wiele podmiotów, od producentów specjalistycznych, przez wielobranżowych gigantów, po firmy traktujące produkty ATEX jako dodatek do głównego asortymentu. Jednocześnie, pomimo dużej różnorodności pomiotów na rynku, konkurencja nie jest postrzegana jako bardziej intensywna niż w innych sektorach przemysłu. Zgodnie z danymi uzyskiwanymi w raportach, większość respondentów (około 90%, patrz rys. 7) postrzega ją jako standardową lub niewielką. Można przypuszczać, że specyfika i niszowy charakter produktów ATEX, połączony z wymogiem specjalistycznej wiedzy dostawców, wpływa na tę percepcję.

Adam Więch

|

Zrównoważony rozwój technologiczny

Jakie są trendy technologiczne w branży? Ze względu na fakt, że obejmuje ona wiele grup produktów i rynków końcowych, trudno wskazać tu konkretne – takie jak energooszczędność w przypadku napędów czy rozwój Ethernetu przemysłowego w domenie urządzeń komunikacyjnych. Respondenci pytani o zmiany w tym zakresie wskazywali m.in. miniaturyzację urządzeń i komponentów, zwiększanie zakresu temperatur pracy oraz ogólny rozwój elektroniki i innych aspektów technologicznych. Pojawiły się też kwestie komunikacyjne – zarówno zwiększanie możliwości pracy bezprzewodowej, jak też łączności z systemami nadrzędnymi.

Chociaż zmiany są widoczne, część respondentów naszych badań zauważa, że w omawianym zakresie branża rozwija się stosunkowo powoli. Według nich innowacje to często de facto modyfikacje i unowocześnianie już istniejących rozwiązań, zaś rynek jest ostrożny we wprowadzaniu gruntownych zmian. Jest to zrozumiałe, biorąc pod uwagę specyfikę i wymagania stawiane produktom przeznaczonych do pracy w strefach zagrożonych wybuchem.

Branża: koniunktura i wartość

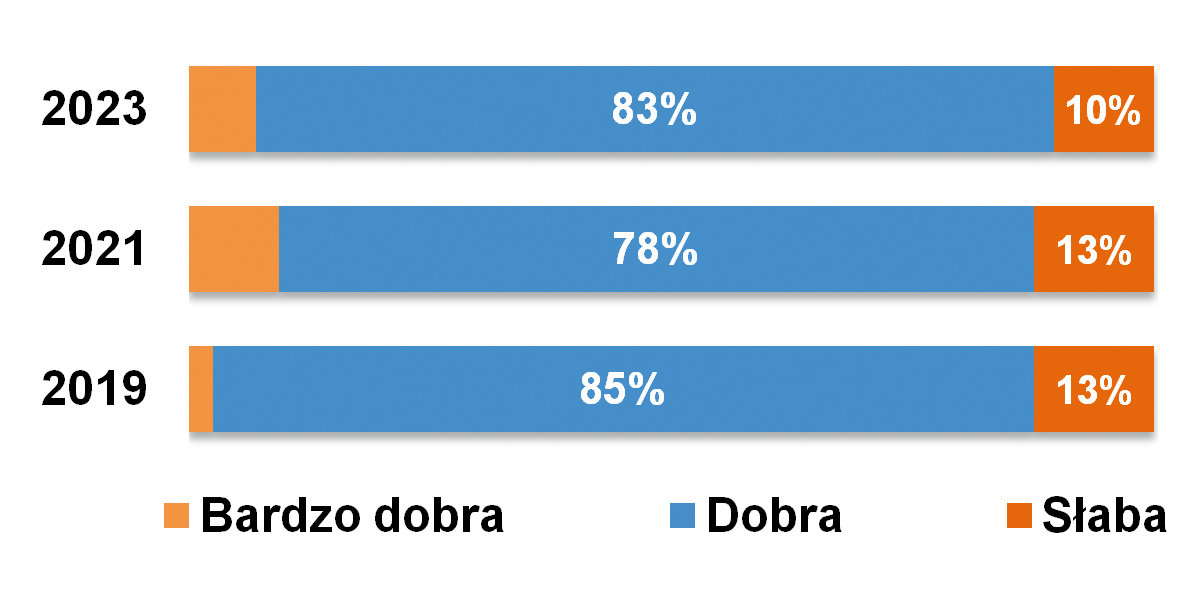

Ostatnie lata nie przyniosły większych zmian koniunktury w branży. Pandemia, przypomnijmy na podstawie wyników badań sprzed dwóch lat, jedynie w pewnym stopniu wpłynęła na omawiany rynek. Według 40% uczestników tamtego badania sytuacja pozostawała stabilna, choć też część respondentów wskazała na problemy z dostawami, szczególnie w zakresie komponentów elektronicznych. Obecnie sytuacja na omawianym rynku jest pozytywna – ponad 90% respondentów oceniło ją jako dobrą lub bardzo dobrą (patrz rys. 8).

Tradycyjnie trudne było określenie wartości rynku, głównie ze względu na różnorodność oferowanych na nim produktów. Tworzą one szerokie spektrum urządzeń automatyki i sterowania, elektrycznych oraz elektrotechnicznych. Respondenci, zapytani o roczne obroty w branży dystrybucji produktów ATEX w Polsce, podawali tu kwoty od kilku milionów do ponad miliarda złotych (w tym w zależności od grupy, tj. I lub II). Takie wskazania w oczywisty sposób nie dają możliwości wyliczenia średniej czy jakiejkolwiek innej miary statystycznej.

Udało się natomiast uzyskać pojedyncze oszacowania wartości sprzedaży wybranych grup produktów. Takimi są przykładowo: tablety przemysłowe ATEX (2 mln zł rocznie), obudowy dla AKPiA (5 mln), sygnalizatory (50 mln). Dodajmy do tego wyniki z poprzednich raportów: bariery separacyjne sygnałów (kilkadziesiąt mln zł rocznie), przetworniki pomiarowe ATEX (10‒20 mln), przekaźniki (5 mln), silniki do pracy w strefach zagrożonych wybuchem (50 mln). Wartości te należy jednak traktować z dużą rezerwą, bowiem są to w istocie pojedyncze wskazania ankietowe.

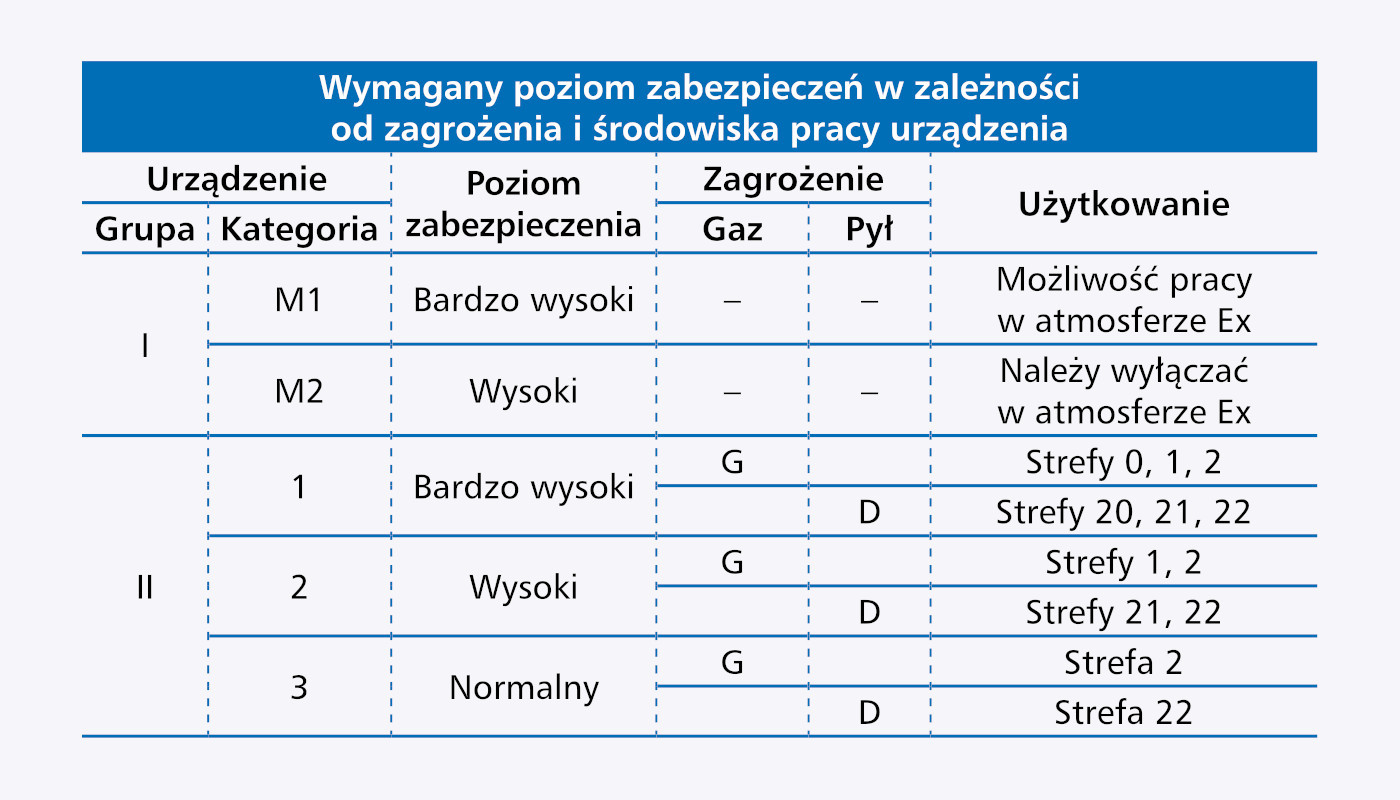

Jak określane są wymagane poziomy zabezpieczeń?W celu zapewnienia bezpieczeństwa pracowników i infrastruktury, w miejscach możliwego występowania atmosfery wybuchowej stosuje się odpowiednie zabezpieczenia techniczne. Są one tak projektowane i produkowane, aby spełniać konkretne, ściśle określone wymogi. Jednocześnie urządzenia i inne produkty mają oznaczenia, które informują o ich specyfikacji i możliwościach funkcjonowania w określonych warunkach. Podstawowym narzędziem związanym z doborem jest określona w dyrektywie klasyfikacja miejsc pod względem zagrożenia występowania atmosfery wybuchowej. Wyróżnia się tu strefy: 0, 1 i 2 dla gazów i par oraz 20, 21 i 22 dla pyłów. Każda strefa oznacza różne poziomy zagrożenia, począwszy od miejsc, w których atmosfera wybuchowa jest obecna prawie stale (strefa 0 i 20), po miejsca, gdzie takie zagrożenie jest minimalne (strefa 2 i 22). W dalszej kolejności wskazać można dwie główne grupy urządzeń. Grupa I przeznaczona jest głównie do górnictwa, gdzie głównym zagrożeniem jest metan i pył węglowy. Grupa II to urządzenia do zastosowań w innych sektorach przemysłu, poza górnictwem. W ramach tych dwóch głównych grup urządzeń dokonuje się dalszej specyfikacji, oznaczanej kategoriami M1, M2 w grupie I oraz odpowiednimi kategoriami w grupie II. Kategorie te odnoszą się do poziomu bezpieczeństwa, jakie urządzenie zapewnia w sytuacji awaryjnej.

|

Przyszłość sektora produktów ATEX

Rozwój branży ATEX w Polsce jest nierozerwalnie związany z kilkoma kluczowymi sektorami gospodarki. Do takich należy przede wszystkim sektor chemiczny, gdzie charakter produkcji oraz wykorzystywane substancje wymagają stosowania technologii przeciwwybuchowych. Tak samo jest w branży petrochemicznej, która, ze względu na specyfikę produkcji oraz potencjalne zagrożenia, wymaga zapewnienia najwyższego poziomu bezpieczeństwa pracowników i infrastruktury. Trzeci z kluczowych rynków to branża gazownicza, co obejmuje wydobycie, przetwarzanie, przechowywanie oraz transport i przesył gazów.

Powyższe trzy sektory wymieniane były najczęściej również jako najbardziej perspektywiczne rynki z punktu widzenia dostawców produktów i usług działających w kraju. Do tego należy dodać przemysł wydobywczy. Górnictwo, choć mierzy się z wieloma wyzwaniami, wciąż stanowi ważny sektor dla branży ATEX – szczególnie w kontekście istniejącej już infrastruktury. Wymieniane tu były również inne branże, jak spożywcza i farmaceutyczna. Dodatkowo, co stanowi pewne nowum, zaobserwowaliśmy kilka wskazań dotyczących technologii wodorowych.

Zbigniew Piątek

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród firm dostarczających w Polsce produkty do stosowania w strefach zagrożonych wybuchem.