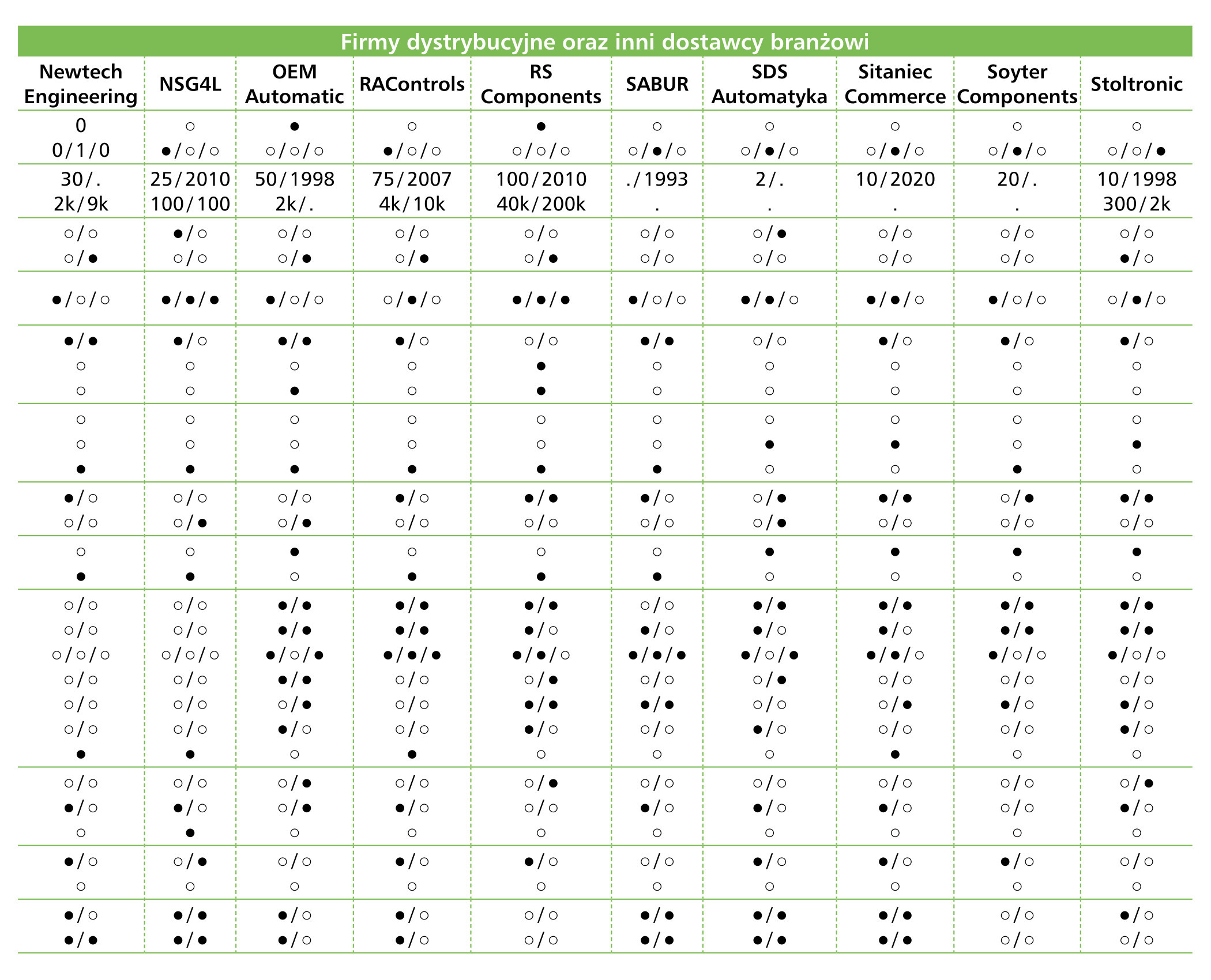

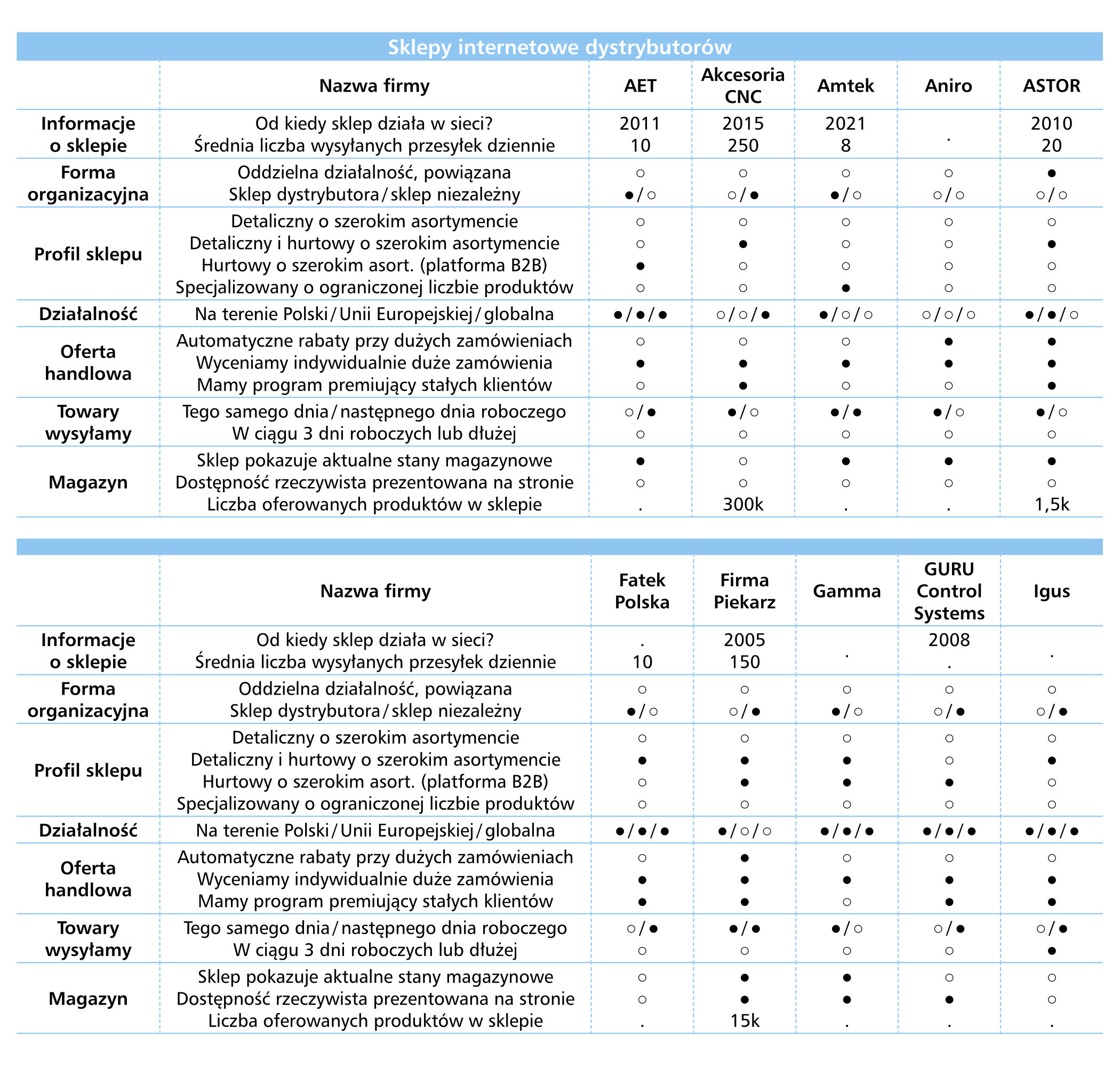

Rynek dystrybucyjny w pigułce

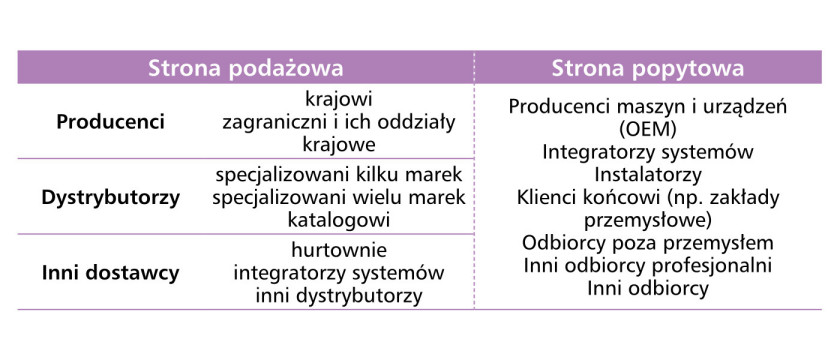

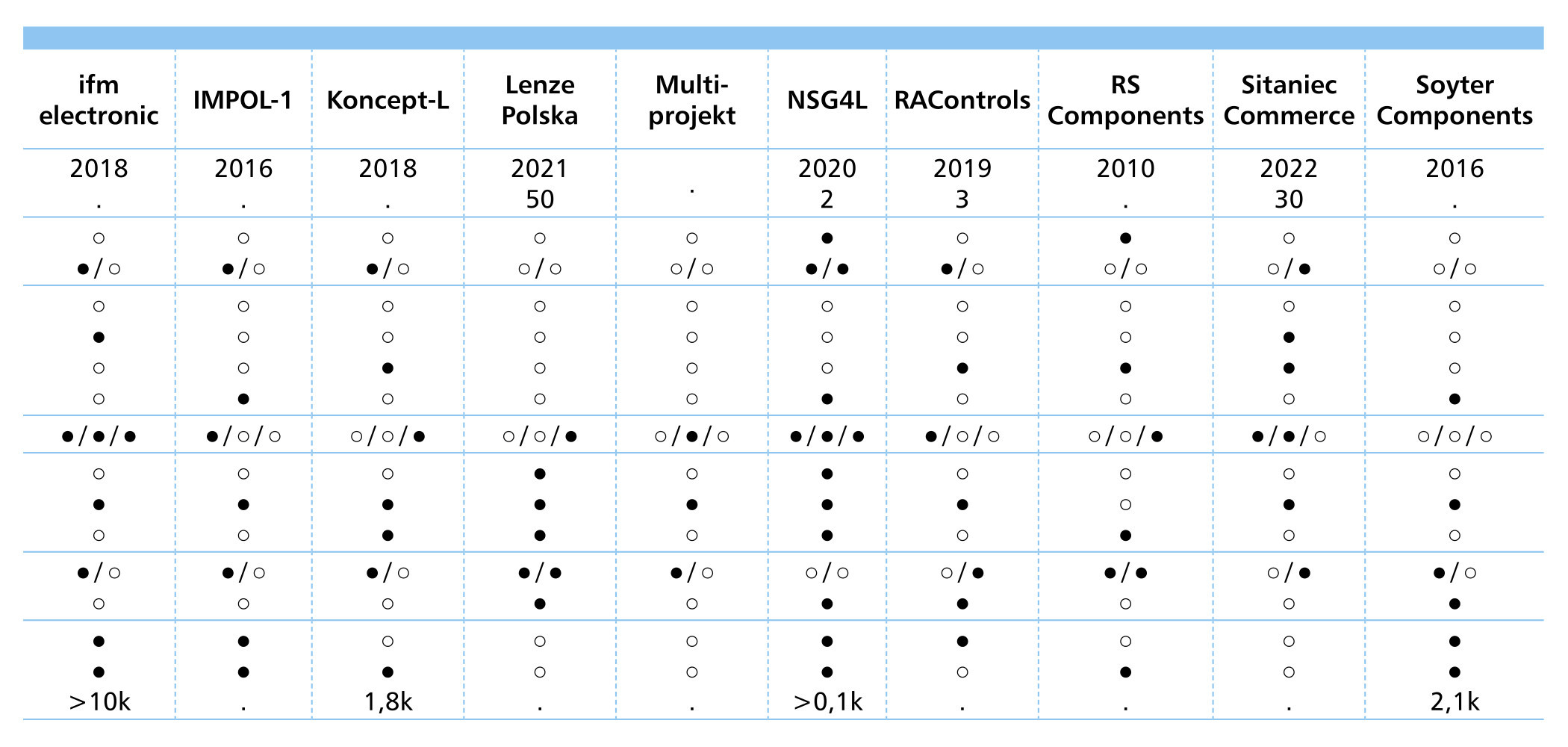

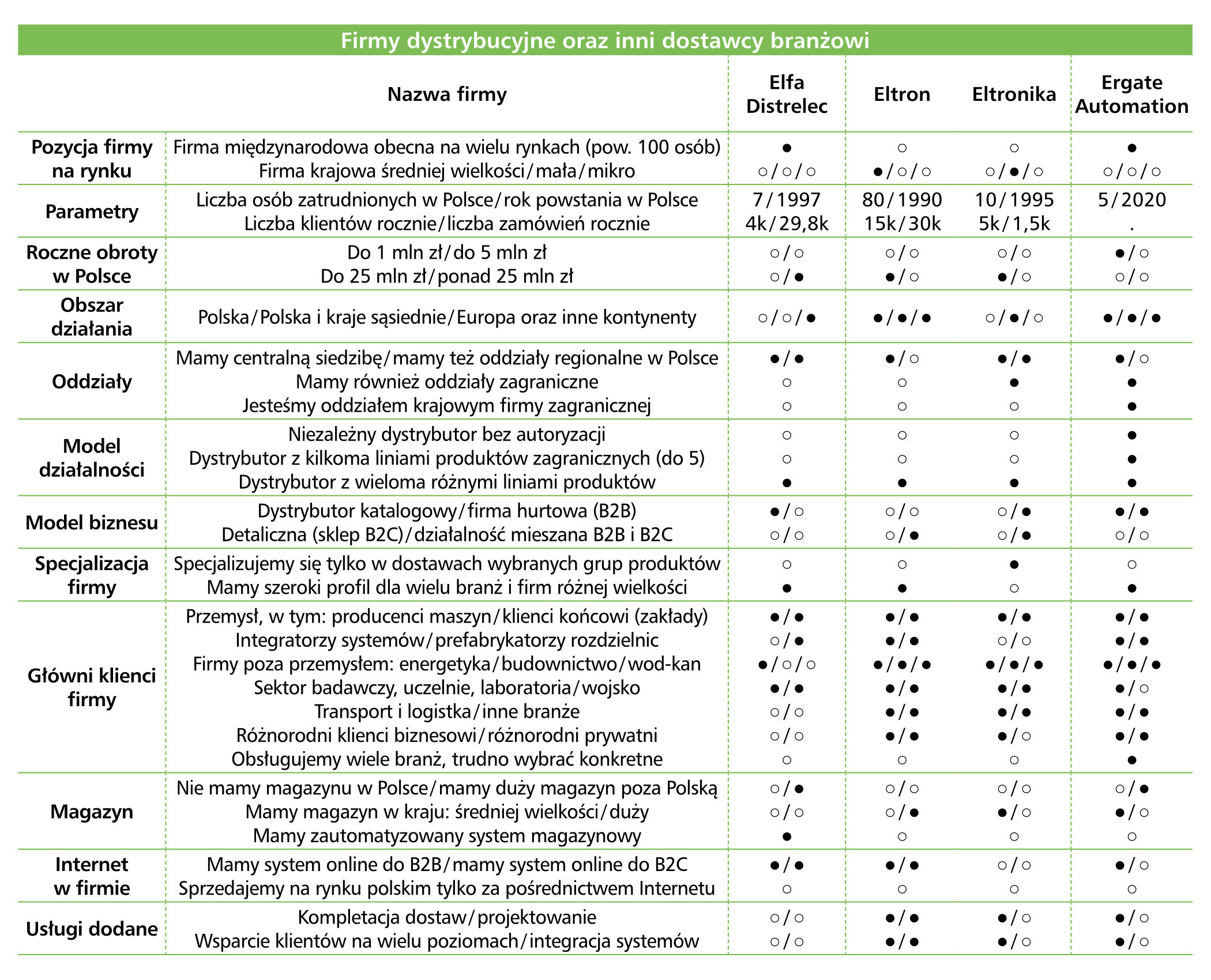

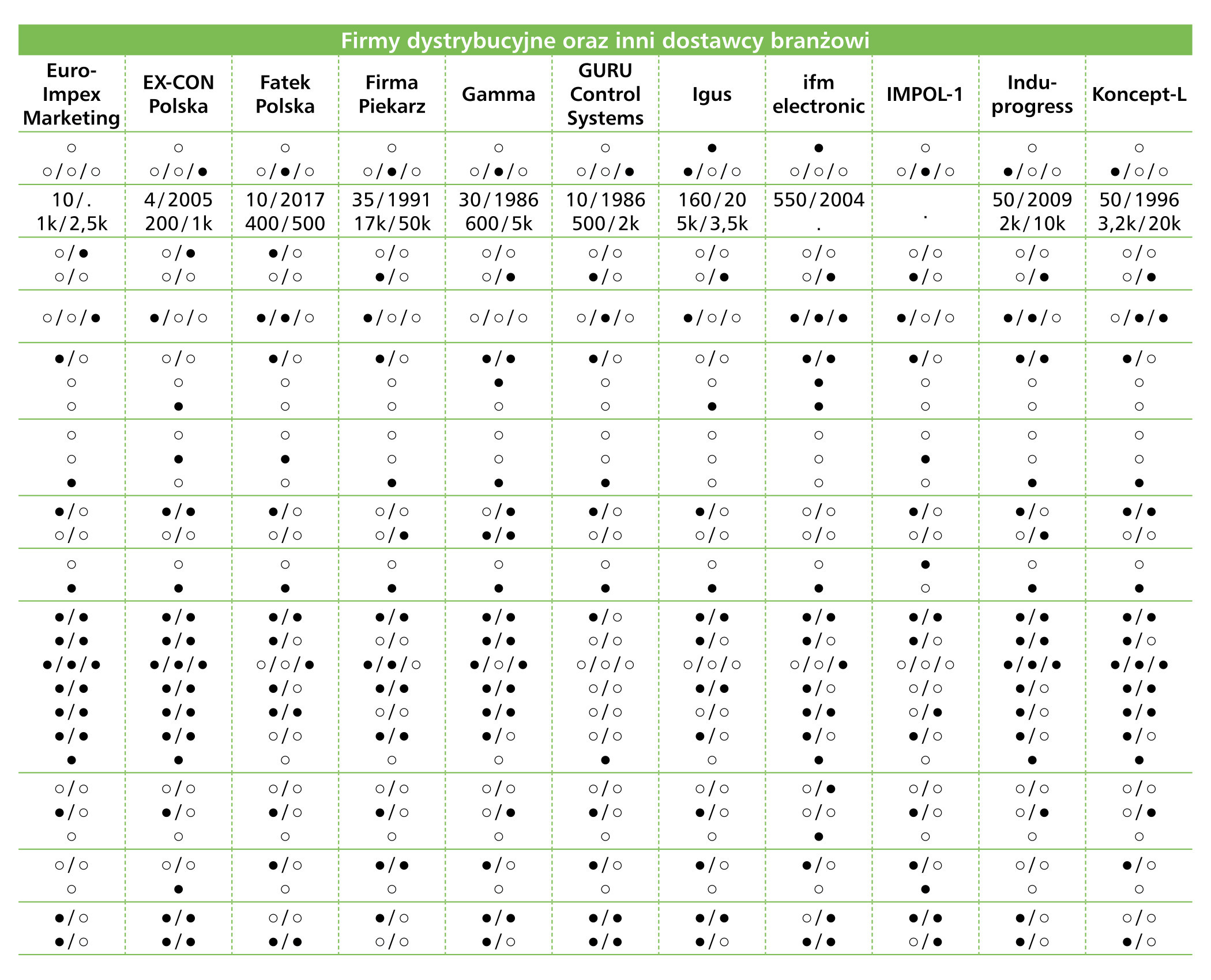

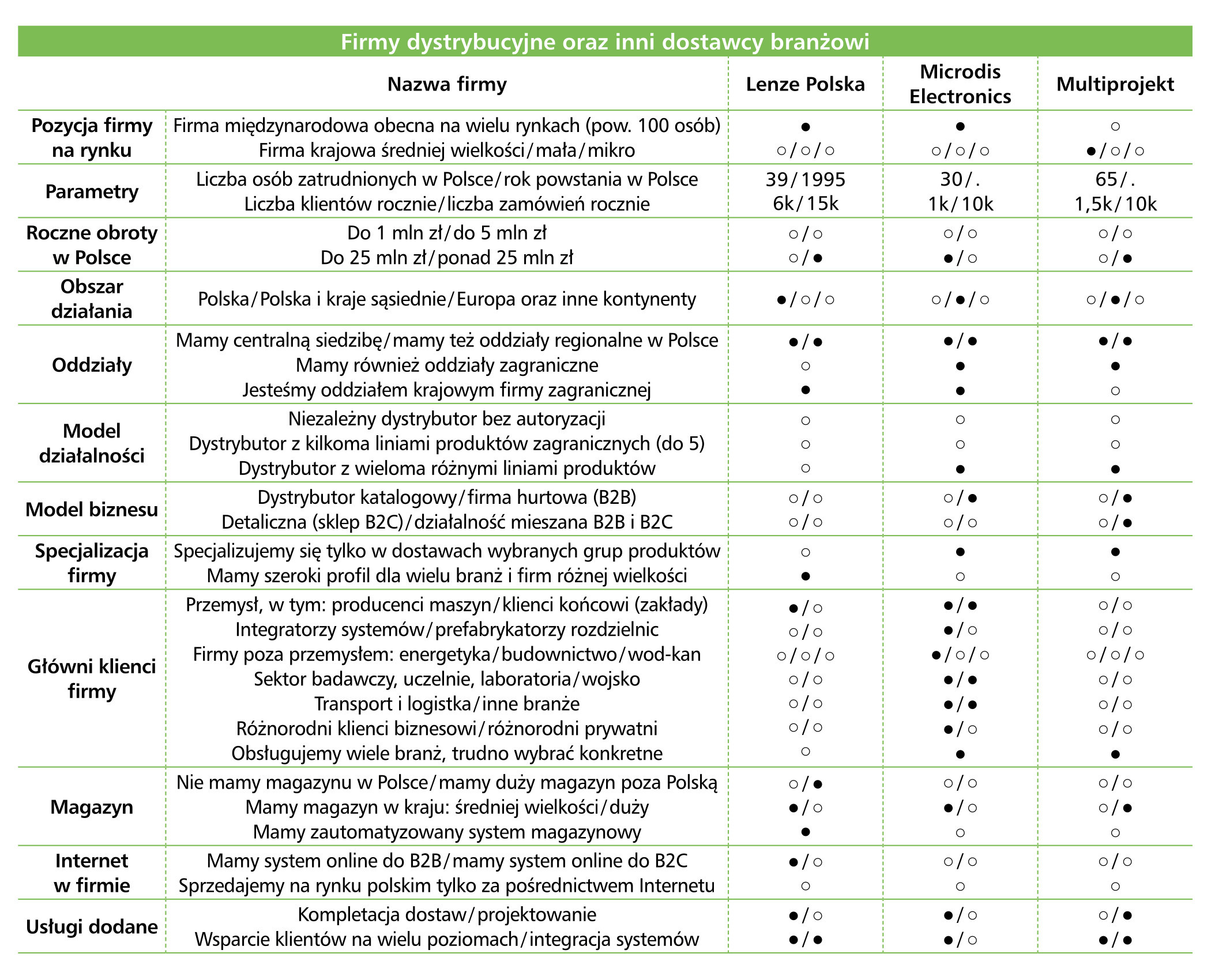

Bieżący raport, pierwszy z publikowanych w APA na temat sektora dystrybucyjnego, wymaga na wstępie omówienia przedmiotu analizy. "Dystrybutorzy" to określenie bardzo pojemne, w praktyce obejmujące kilka grup przedsiębiorstw. Są nimi zarówno dostawcy specjalizowani pojedynczych firm, oferenci wielu marek, jak też dostawcy katalogowi o szerokim asortymencie. Zasadniczo do tej grupy sami zaliczają się nieraz przedstawiciele podmiotów będących przedstawicielami zagranicznych producentów, czyli spółki oferujące produkty jednej konkretnej marki. Uproszczony schemat rynku przedstawiono w fioletowej tabeli.

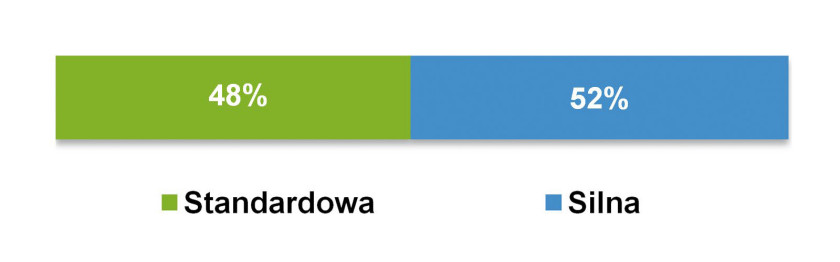

Wśród firm omawianych w raporcie, a więc respondentów redakcyjnej ankiety rozsyłanej przez nas w maju, pojawiły się przedsiębiorstwa należące do każdej z wymienionych kategorii. Są to podmioty o zróżnicowanych profilach, skali działalności, o różnej historii i odmiennych sposobach działania na rynku. Łączy je fakt obsługi klientów z różnych obszarów przemysłu (i spoza niego), w tym producentów, integratorów, odbiorców końcowych, a także innych klientów profesjonalnych i prywatnych. W efekcie tworzy to dużą branżę, która jest silnie konkurencyjna. Tak przyznało 52% respondentów, reszta stwierdziła, że rywalizacja jest tu standardowa, podobna jak w innych sektorach rynku (rys. 1). Żadna z odpowiedzi nie wskazywała, jakoby była ona niewielka.

Determinanty efektywnej działalności

W poniższym rozdziale spoglądamy na czynniki sprzyjające prowadzeniu biznesu dystrybucyjnego. Oczywiście zależnie od modelu działalności, branży czy specyfiki obsługiwanych przez firmę klientów będą one różne, jednak możliwość całościowego spojrzenia na branże daje możliwość przedstawienia najważniejszych, najczęściej wskazywanych tu zagadnień.

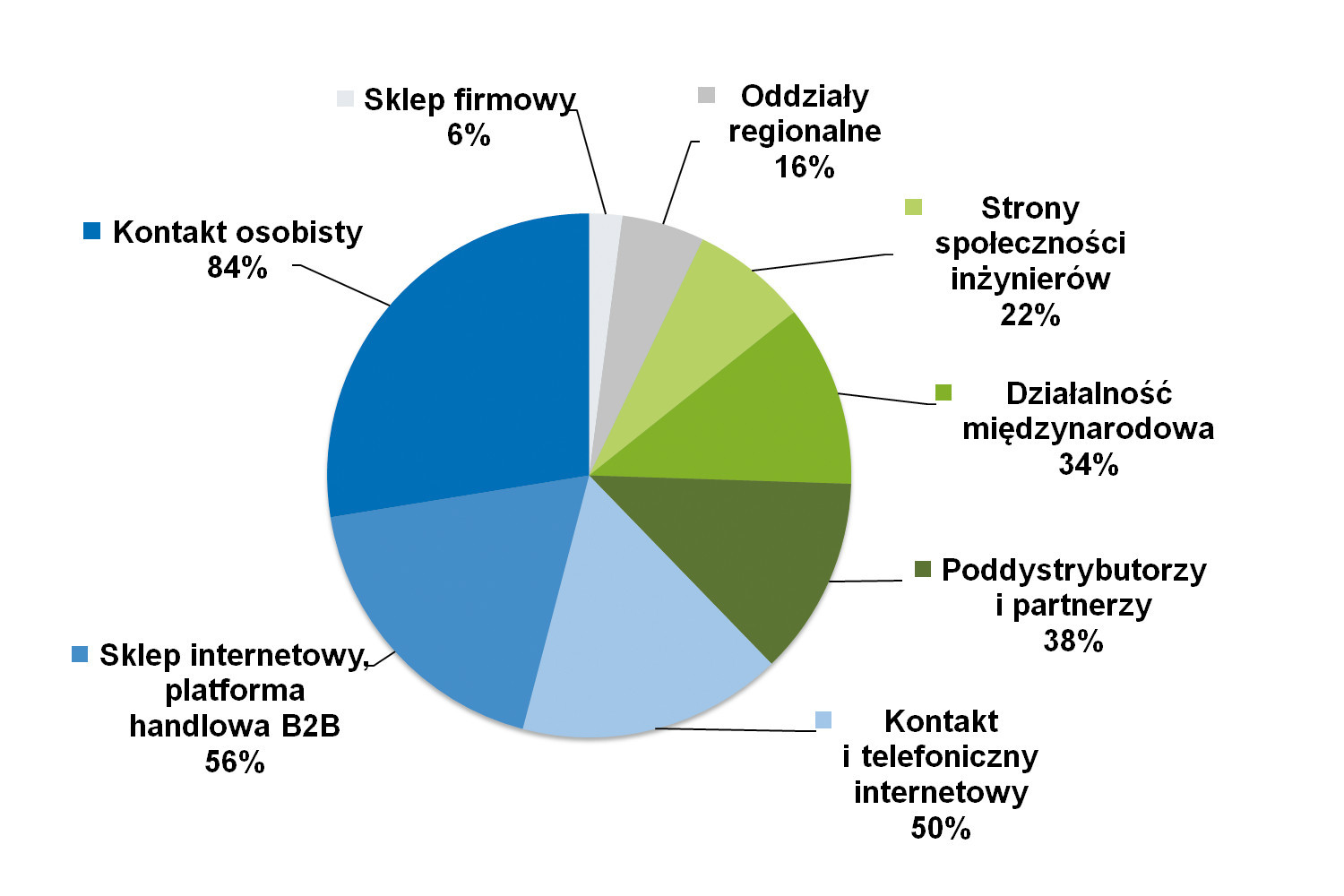

Pierwszym z pytań było to dotyczące właśnie czynników efektywnej działalności dystrybucyjnej. Zdaniem absolutnej większości osób kluczowy jest kontakt osobisty z klientami (84%), co dotyczyć może zarówno wizyt u odbiorców, obecności na targach, jak też innych form nawiązywania i podtrzymywania relacji biznesowych. Odpowiednio 56% i 50% uzyskały wskazania związane z dużą rolą sklepu internetowego / platformy handlowej oraz zapewnianiem kontaktów telefonicznych / internetowych. Niewątpliwie istotność zdalnej komunikacji w sprzedaży rośnie już od lat, co dodatkowo przyspieszyło w okresie pandemii. Zdaniem co trzeciego respondenta ważni są też poddystrybutorzy i partnerzy handlowi, a także możliwości działalności międzynarodowej.

Krzysztof Zajdel

|

To jednak nie wszystko. W statystyce przedstawionej na rysunku 2 znalazły się też mniej popularne odpowiedzi, których analiza prowadzi do dalszych wniosków. Przede wszystkim bardzo mało istotny jest dziś sklep firmowy w rozumieniu tradycyjnego budynku. Relatywnie niewielką rolę pełnią oddziały regionalne, choć oczywiście silnie zależy to od profilu działalności firmy. I po trzecie – jedynie jedna na pięć osób stwierdziła, że efektywnej działalności dystrybucyjnej sprzyja istnienie społeczności internetowych/portali gromadzących inżynierów. To ciekawy rezultat, bowiem takie serwisy jeszcze kilka lat temu silnie rozwijały przede wszystkim firmy katalogowe, upatrując w nich przyszłego wehikułu marketingowego. Dzisiaj okazuje się, że oczekiwania te były zdecydowanie na wyrost.

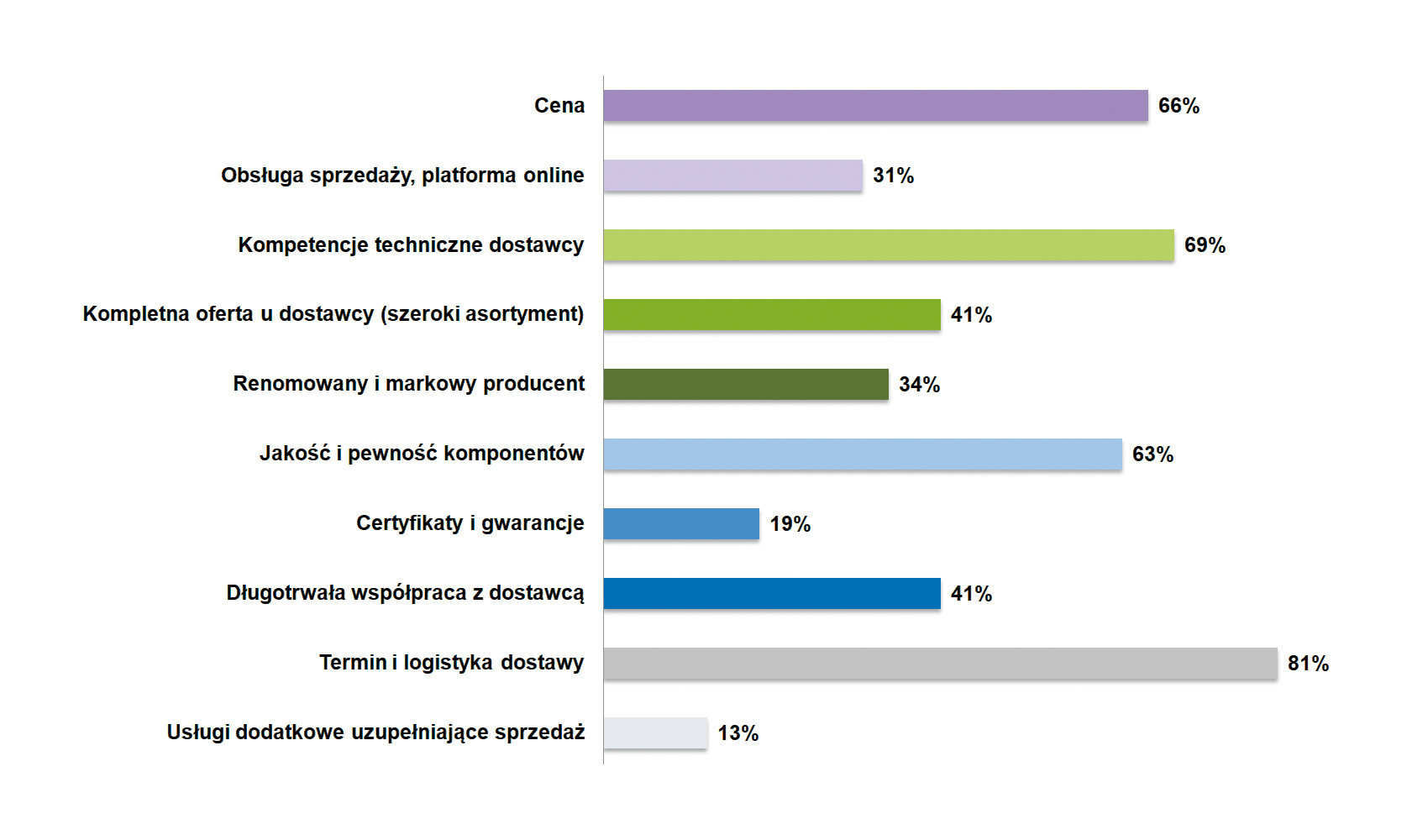

O wymienionej wcześniej istotności terminów i logistyki dostaw przekonuje kolejna statystyka z odpowiedziami na pytanie o najważniejsze dla klientów cechy produktów i oferty handlowej. Aż 81% respondentów uznało, że właśnie szybkość realizacji zamówień, dostępność towarów i generalnie sprawność logistyczna są dla krajowych odbiorców najistotniejsze. Do tego tematu wracamy w dalszej części raportu. Kolejne częste wskazania to: cena, jakość komponentów oraz kompetencje techniczne dostawcy. Szczególnie warto zwrócić uwagę na ostatnie z wymienionych, bowiem właśnie w obszarze wsparcia inżynierskiego klientów i wartości dodanej ma często miejsce walka konkurencyjna pomiędzy firmami. Pozostałych wskazań respondentów już nie wymieniamy – znaleźć je można w statystyce przedstawionej na rysunku 3.

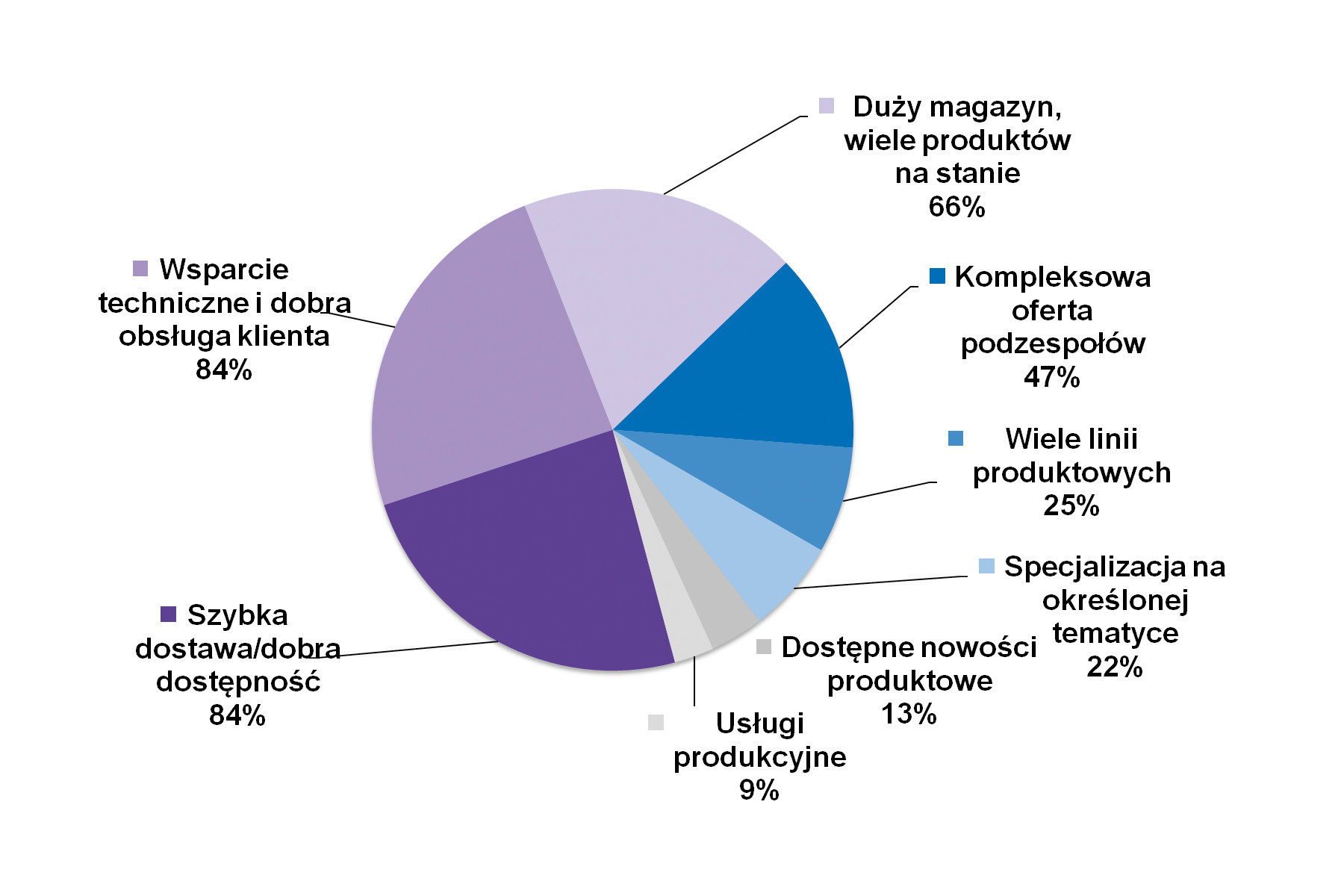

Elementy dobrej oferty i determinanty skutecznej sprzedaży tworzą też dodatkowe czynniki. Zestawiono je na rys. 4 i wyróżnić tu można przede wszystkim dwa kluczowe. Pierwszy (84% wskazań) to support techniczny i dobra obsługa klienta, co dotyczy zarówno wsparcia przedsprzedażowego, preselekcji produktów oraz konsultacji na etapie tworzenia przez odbiorców aplikacji. W części przypadków obejmuje to również wsparcie posprzedażowe, co najczęściej jednak dotyczy firm producenckich lub będących oddziałami takowych. Drugim z kluczowych czynników (również 84%) jest dostępność i krótki czas dostaw produktów, co należy wiązać z występującymi dzisiaj problemami z podażą surowców i komponentów. Z tym wskazaniem powiązany jest trzecie ze wskazań – posiadanie produktów na stanie magazynowym (64%). Czwarta w kolejności (47%) była kompleksowość oferty, pozostałe punkty wydają się już być mniej ważne. Jak zatem widać, dzisiaj trzeba mieć przede wszystkim „co” sprzedać, a później trzeba wspierać klienta na różnych etapach procesu zakupowego.

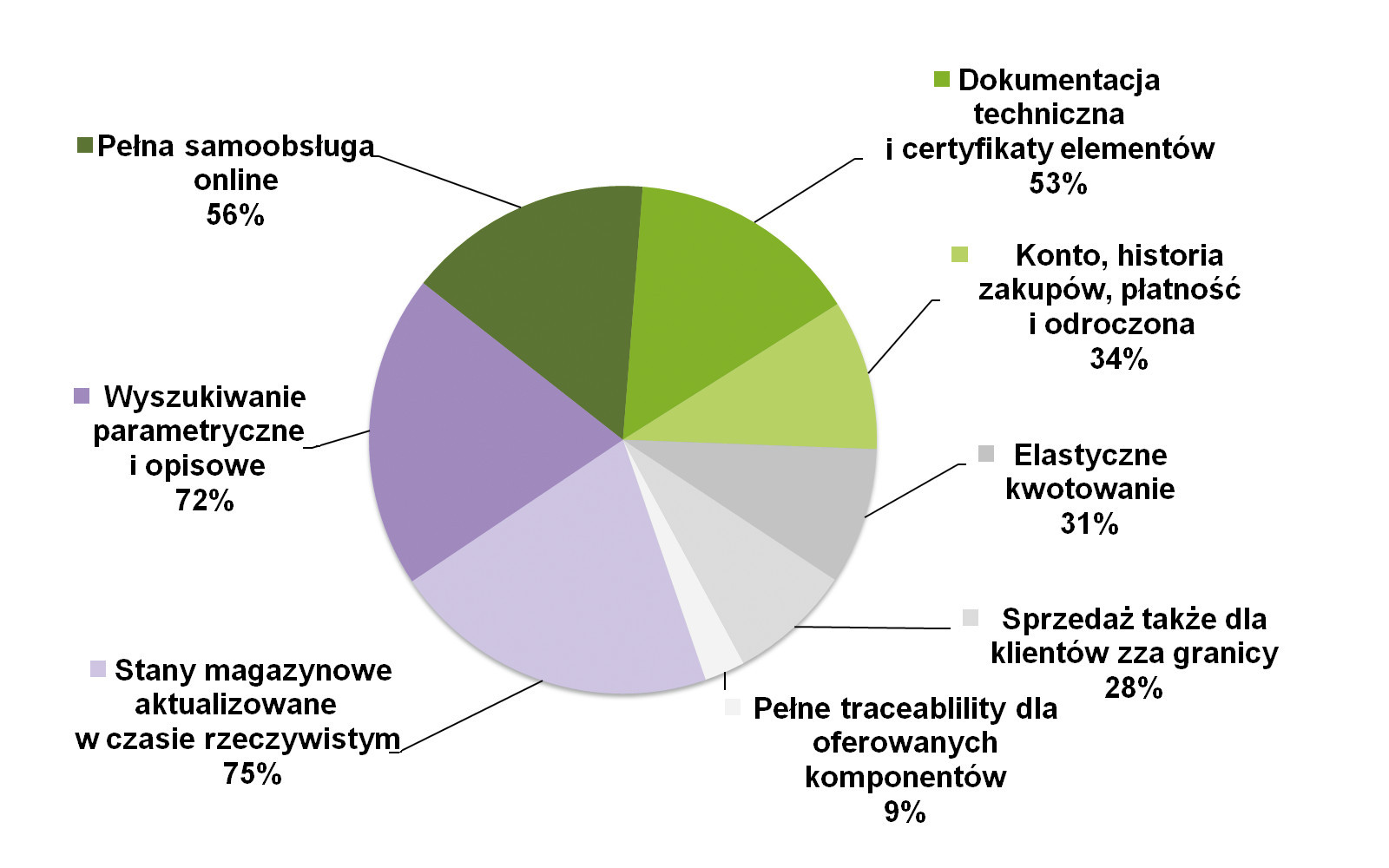

Ostatnim z tematów są cechy internetowych platform sprzedażowych. Takie platformy (nie określamy ich mianem sklepów, bowiem są to często o wiele bardziej złożone systemy) posiada część dystrybutorów, szczególnie firmy handlujące dużym asortymentem i wolumenem towarów. Rozwiązania te obejmują m.in. funkcjonalności związane z zarządza stanami towarów, magazynowo-wysyłkowe, informacyjne i analityczne, a także pozwalające na zarządzanie różnymi elementami relacji z klientami. Do najważniejszych wymogów ze strony odbiorców w Polsce należą, zgodnie z wynikami redakcyjnego badania:

- dostępność informacji o aktualnych

- dostępność dokumentacji, opisów, certyfikatów i innych informacji o produktach (53%).

Do kolejnych ważnych cech (przedstawione na rys. 5) respondenci zaliczyli te związane z dostępnością konta z kompleksową historią zakupów, możliwościami realizowania różnych płatności i kwotowania. I można sądzić, że wymienione możliwości są dzisiaj, w epoce szybkiego rozwoju sprzedaży e-commerce, nie tyle czymś mile widzianym, ale po prostu przez sporą grupę klientów po prostu standardowo oczekiwanym.

Artur Tkacz

|

Pandemia i zmienność rynku

Pandemia, patrząc na nią jako na temat po części historyczny, stanowiła ciąg wydarzeń rozłożonych w czasie. Również analiza jej wpływu na branżę wymaga spojrzenia przez pryzmat konkretnych okresów, w szczególności: początku pandemii wiosną 2020 roku, miesięcy jej nasilenia i finalnie czasu odbudowy rynków w 2021 oraz wzrostów zamówień. Respondenci wskazali tu kilka występujących trendów.

wirusa na gospodarkę. Wiązało się to z zakłóceniami koniunktury, wahaniami na rynku i przestojami w pracy zakładów, a więc też spadkami zapotrzebowania – szczególnie w pierwszych miesiącach pandemii. Sporym problemem okazały się tu być przerwy w łańcuchach dostaw, a także braki podażowe wynikające z obniżenia mocy produkcyjnych. Dla firm dystrybucyjnych oznaczało to m.in. najpierw problemy ze zbytem, a później z dostępnością produktów. Pandemia zmieniła też kontakty tych przedsiębiorstw z klientami. "Pojawiło się więcej webinariów i zdalnych szkoleń, pandemia wymusiła większą elastyczność w zarządzaniu projektami, jednocześnie utrudniając prace przez brak możliwości spotkań bezpośrednich z klientami" – stwierdził jeden z respondentów.

W odpowiedziach pojawiła się też grupa wskazań jakoby wpływ omawianych wydarzeń był bardzo niewielki. "Początkowo był chwilowy przestój ze względu na postoje zakładów, w późniejszym czasie wpływ był praktycznie niezauważalny do momentu problemów z dostępnością oraz rosnących cen produktów" – skomentował przedstawiciel jednej z firm. Pojawiły się też odpowiedzi, że okres pandemii był dla firm handlowo bardzo owocny. W szczególności po 2020 roku nastąpiło odbicie – i to na poziomie dla wielu osób niespodziewanym.

O ile część projektów była wstrzymywana lub przesuwana, o tyle pandemia generalnie przyniosła też skutki odwrotne – prorozwojowe. "Zadziałała jak katalizator i przyspieszyła decyzje o transformacji cyfrowej przedsiębiorstw" – stwierdził kolejny z dystrybutorów. Wiele firm zaczęło kupować podzespoły na zapas, tworząc własne bufory logistyczne. Popyt na komponenty, może nie automatyki, ale różnorodną elektronikę, wynikał również z faktu, że konsumenci zostali w domach, potrzebny był im sprzęt komputerowy, telekomunikacyjny i różnorodne urządzenia.

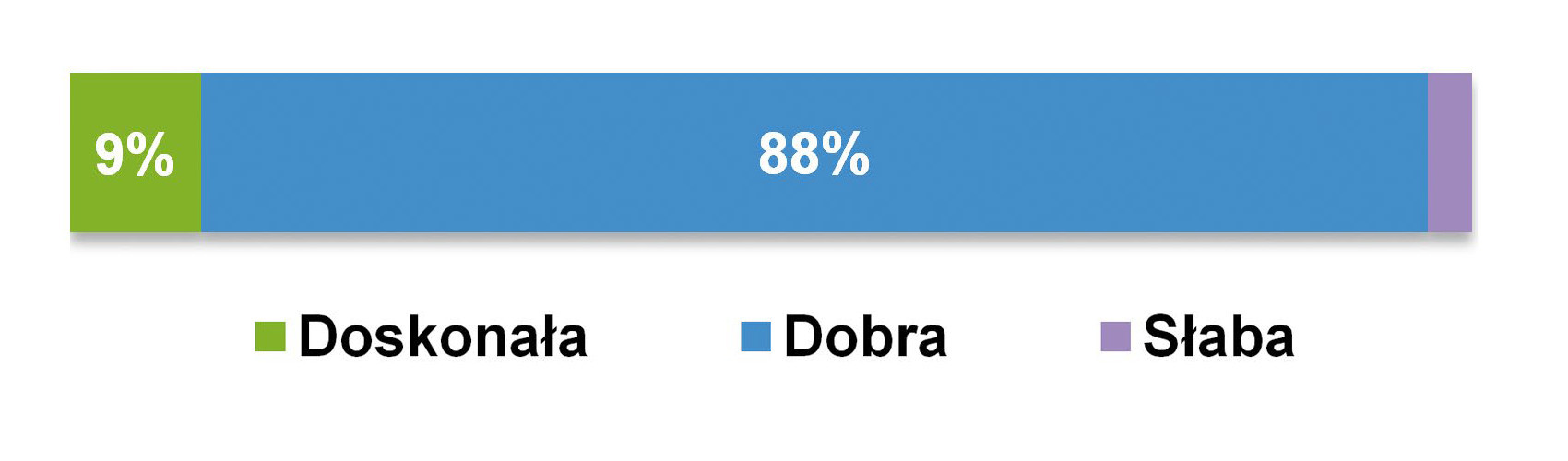

finalnie warto zauważyć, że pandemia zmieniła po części strukturę rynku, prowadząc do uprzywilejowania dystrybutorów względem producentów. W czasie lockdown’ów zakupy w dużej części przeniosły się do sieci, pojawiły się duże potrzeby zakupowe i dystrybutorzy mający możliwości ich obsłużenia, szczególnie w sytuacji dużego zróżnicowania koszyków zakupowych. W efekcie wzmocniło to pozycję firm dystrybucyjnych, zwiększając ich obroty, szczególnie w 2021 roku. Obecnie koniunktura na rynku dystrybucyjnym jest korzystna, jako słabą określiło ją jedynie 3% osób (rys. 6). Zdaniem przeważającej grupy respondentów sytuacja jest dobra lub wręcz bardzo dobra.

Radosław Sobociński

|

Co z dostępnością komponentów?

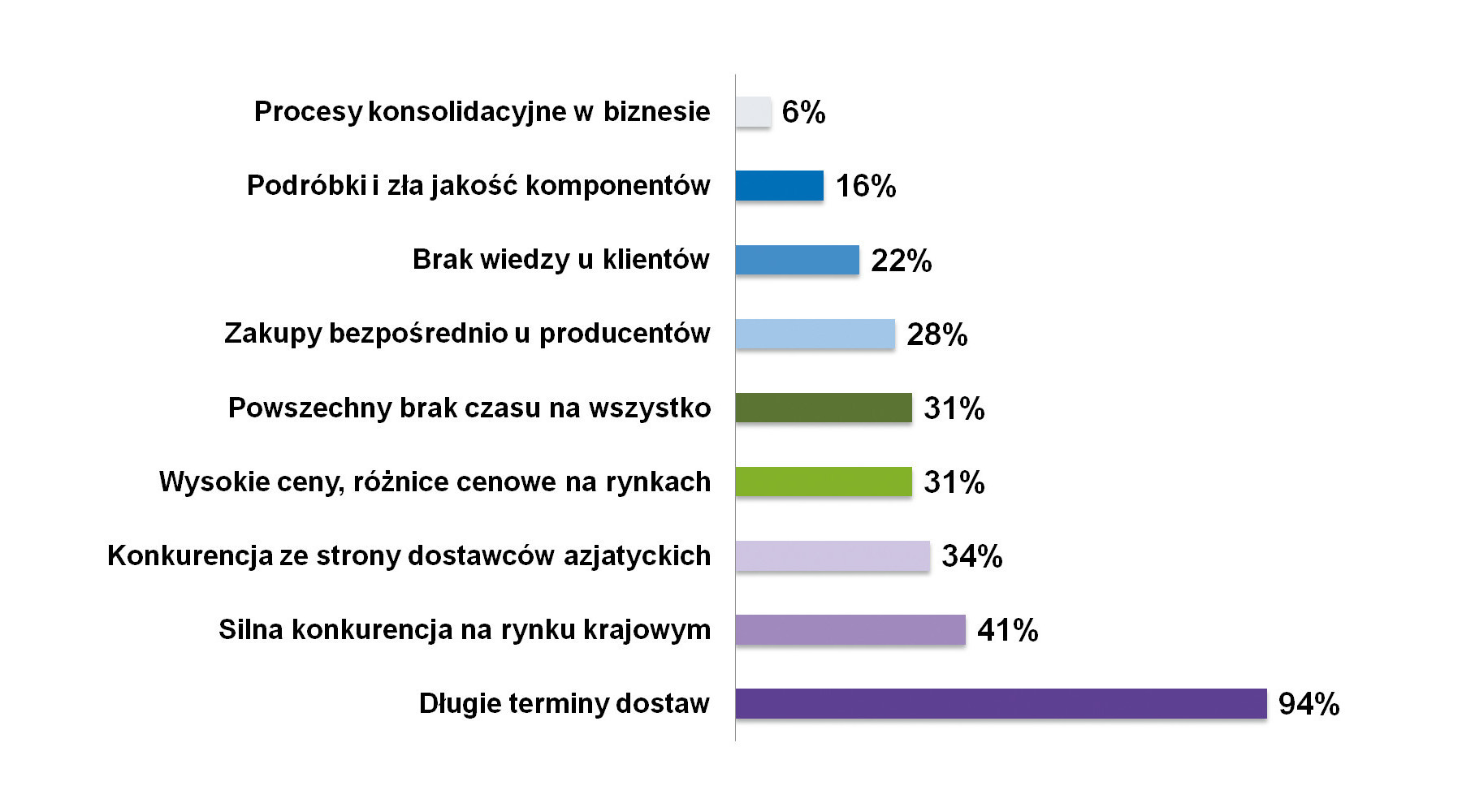

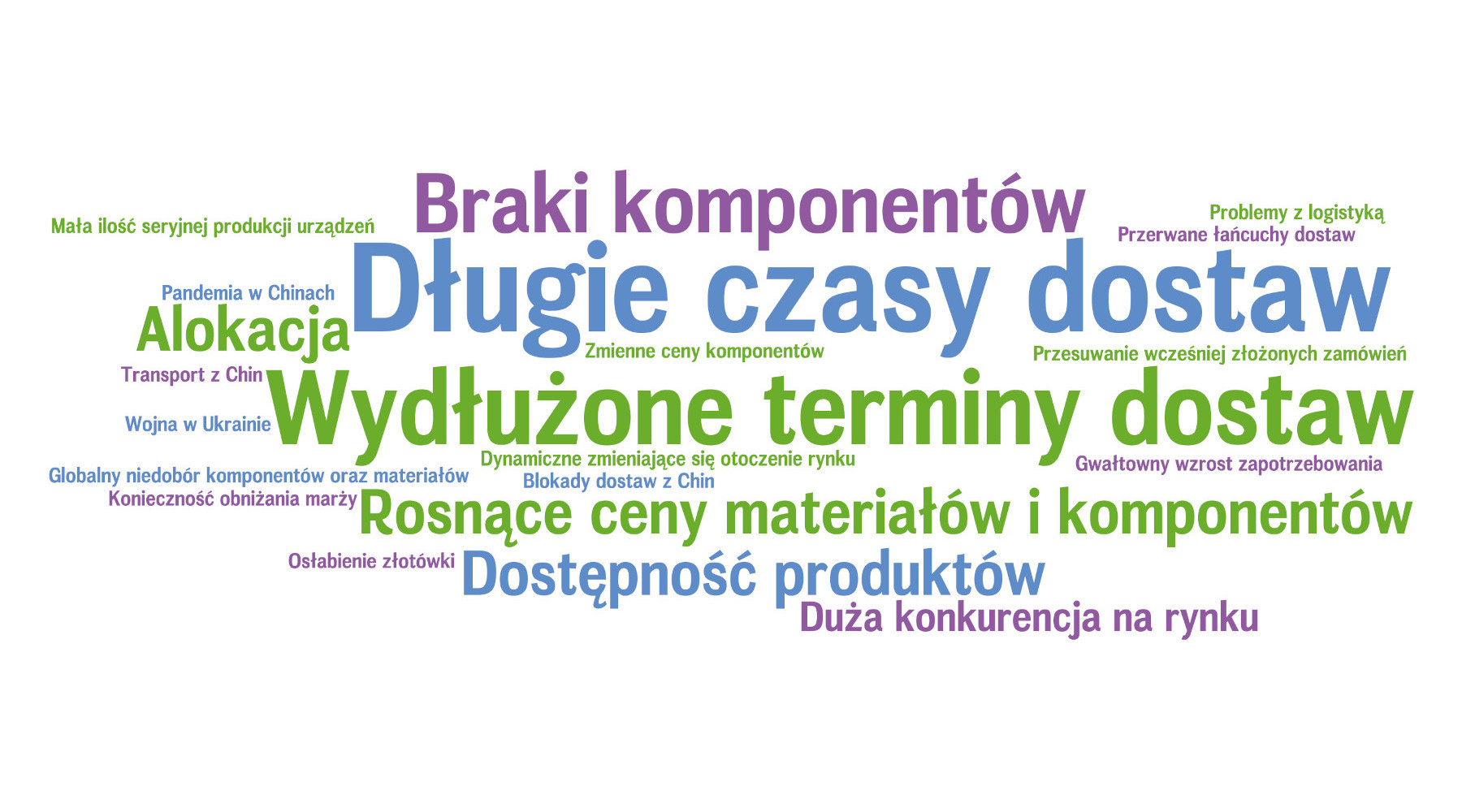

Dzisiaj niewątpliwie branża dystrybucyjna żyje tematami dostępności komponentów, terminami opóźnień w ich dostawach i kwestiami alokacji (przewyższania popytu nad dostępnymi możliwościami produkcyjnymi). Zagadnienia te pojawiały się jako najczęstsze odpowiedzi zarówno w przypadku pytania zamkniętego o najważniejsze czynniki o charakterze negatywnym dla rynku dystrybucji (zestawienie na rys. 7), jak też pytania otwartego, które dotyczyło głównych problemów w branży (rys. 8).

Problemy z dostępnością są drastyczne. Zdaniem respondentów czasy dostaw zwiększyły się w ostatnich miesiącach wielokrotnie, co wiąże się z ogromnym popytem ze strony wielu branż – motoryzacyjnej, elektronicznej i innych sektorów profesjonalnych, a jednocześnie zmniejszonymi podczas pandemii możliwościami produkcyjnymi. Brakuje nie tylko komponentów, ale też materiałów do ich produkcji – metali, tworzyw sztucznych czy nawet gazów wykorzystywanych w procesach technologicznych. Szczególnie duże braki dotyczą półprzewodników, w tym mikrokontrolerów. Czasy dostaw takich podzespołów to ponad 50, a nieraz nawet ponad 100 tygodni – i dotyczy to nie tyle wybranych wyrobów, co wielu grup produktów niezbędnych do produkcji elektroniki przemysłowej, profesjonalnej i konsumenckiej. Dodatkowo zamówienia mają często status NCNR (no cancel, no return), co w praktyce oznacza, że nie tylko trzeba zaakceptować rok lub więcej czekania, ale też zrezygnować z braku możliwości wycofania zamówienia czy też zwrotu towaru. Innymi słowy – trzeba decydować się w ciemno i najlepiej jak najszybciej, bo za drzwiami czekają już inni.

Tobiasz Witor

|

Czy na sytuację na rynku wpływa również wojna w Ukrainie? Tak, aczkolwiek raczej w kontekście makroekonomicznym, a nie stricte krajowego sektora automatyki czy branży dystrybucyjnej – chyba jedynie firm mających swoje oddziały na wschodzie i prowadzących tam biznes. Znacznie istotniejszym problemem jest cały czas pandemia. Nawracające problemy z koronawirusem w Chinach i zamknięciami tamtejszych miast, które są kluczowymi lokalizacjami hubów logistycznych, sprawiają, że pojawiają się kolejne zaburzenia łańcuchów dostaw, co z kolei negatywnie wpływa na i tak już słabą dostępność komponentów. Zwiększony popyt spotkał się ponadto z dodatkowymi utrudnieniami logistycznymi, takimi jak o braki kontenerów i wyższe ceny frachtu morskiego. "Zdecydowanie większe problemy zauważamy w konsekwencji pandemii niż w jej trakcie" – podsumował jednej z respondentów, dodając, że sytuacja negatywna pogłębia się.

Wraz tym, jak na rynku nie ma towarów, rosną ceny. W tym przypadku występuje splot wielu czynników – wzrostów kosztów surowców, transportu, pracy, nasilenie procesów inflacyjnych i niepewności. A problemy z dostępnością podzespołów przekładają się na cały rynek elektroniki, w tym związany z produkcją urządzeń automatyki. Komponenty elektroniczne są ich składowymi i wzrosty cen półprzewodników, elementów pasywnych oraz innych podzespołów o kilkadziesiąt, a nawet kilkaset procent były niemożliwe do skompensowania bez podnoszenia cen wyrobów takich jak sterowniki, przemienniki częstotliwości i wielu innych.

O jakich wzrostach mowa? Z niedawnej rozmowy z jednym z producentów skanerów laserowych bezpieczeństwa wiemy, że jeszcze rok temu firma ta kupowała wykorzystywane w swoich urządzeniach układy elektroniczne za około dolara za sztukę, natomiast dzisiaj ich cena znacznie przekroczyła poziom 100 dolarów. Pomimo tego i z braku alternatywy zapadła decyzja o ich zakupach. Z kolei w części przypadków firmy projektujące i produkujące elektronikę decydują się na obranie innej metody – dopasowywania projektów do dostępnych aktualnie komponentów. Brzmi to jak sytuacja postawiona na głowie, ale tak rzeczywiście się dzieje. Najpierw poszukiwane są komponenty, np. układy scalone o podobnej funkcjonalności do tych pierwotnie używanych, następnie urządzenia są przeprojektowywane i dopiero wytwarzane. W efekcie o decyzjach projektowych i biznesowych decyduje dostępność produktów.

Niestety dzisiaj nie zapowiada się, aby w najbliższych miesiącach miały tu nastąpić zmiany. Problemy nie ustępują, wręcz pojawiają się kolejne przeszkody. Jako podsumowanie proponujemy tu fragment wypowiedzi przedstawiciela firmy TME, który niedawno udzielił wywiadu dla magazynu APA. "Sądzę, że od początku pandemii nie było ani jednego momentu, kiedy można było spojrzeć w bliską przyszłość i powiedzieć, kiedy będzie koniec kłopotów. Analitycy przewidywali, że może się to stać w drugiej połowie 2022 roku, później, że pod koniec tego toku. Dziś żadne te wskazania nie wydają się realne, w każdym razie nie są one zbieżne z moimi obserwacjami" – stwierdził Krzysztof Witkowski, kierownik grupy produktowej automatyka-komponenty w TME.

Nowe technologie napędzają branżę dystrybucji

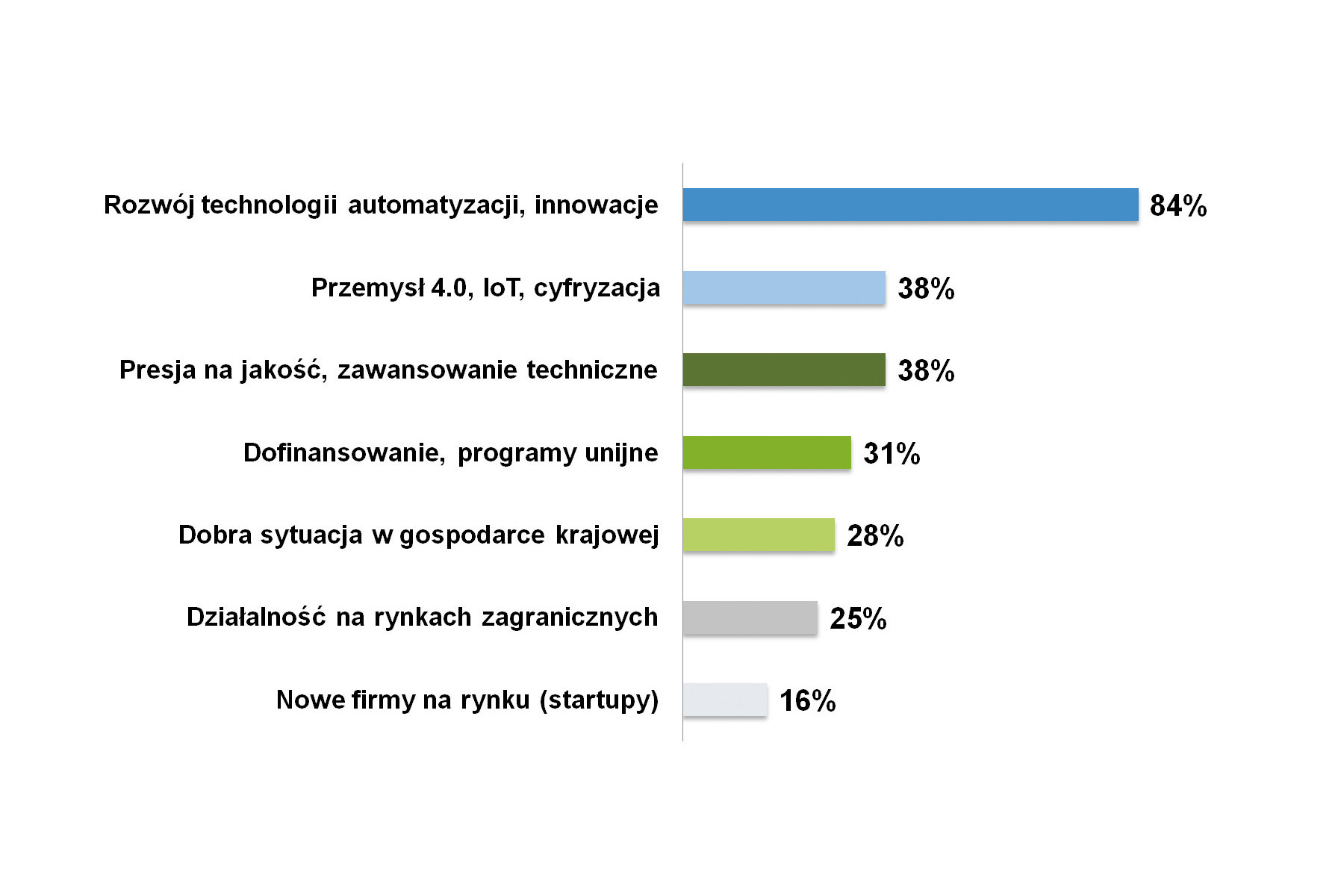

Podobnie jak pytaliśmy dostawców o czynniki regresywne dla rynku dystrybucji, tak też w badaniu zapytaliśmy o te sprzyjające rozwojowi branży, czyli o zjawiska pozytywne dla rynku dystrybucji. W tej grupie odpowiedzi zdecydowanie najczęściej pojawiał się: rozwój technologii automatyzacji oraz innowacje, co wskazało aż 84% ankietowanych (rys. 9). Można rozumieć to tak, że wzrosty na rynku wynikają z ogólnego rozwoju technologicznego przemysłu i innych branż, co stymuluje popyt na nowe produkty i rozwiązania oraz pozwala zachować marżowość sprzedaży. Kolejne dwa wskazania były z tym powiązane – stanowiły je: cyfryzacja i rozwój Przemysłu 4.0 oraz presja na jakość i zaawansowanie techniczne (obydwa po 38% wskazań). Co ciekawe, kwestie związane z dofinansowaniem czy programami unijnymi znalazły się dopiero na czwartym miejscu i zaznaczył je tylko co trzeci ankietowany.

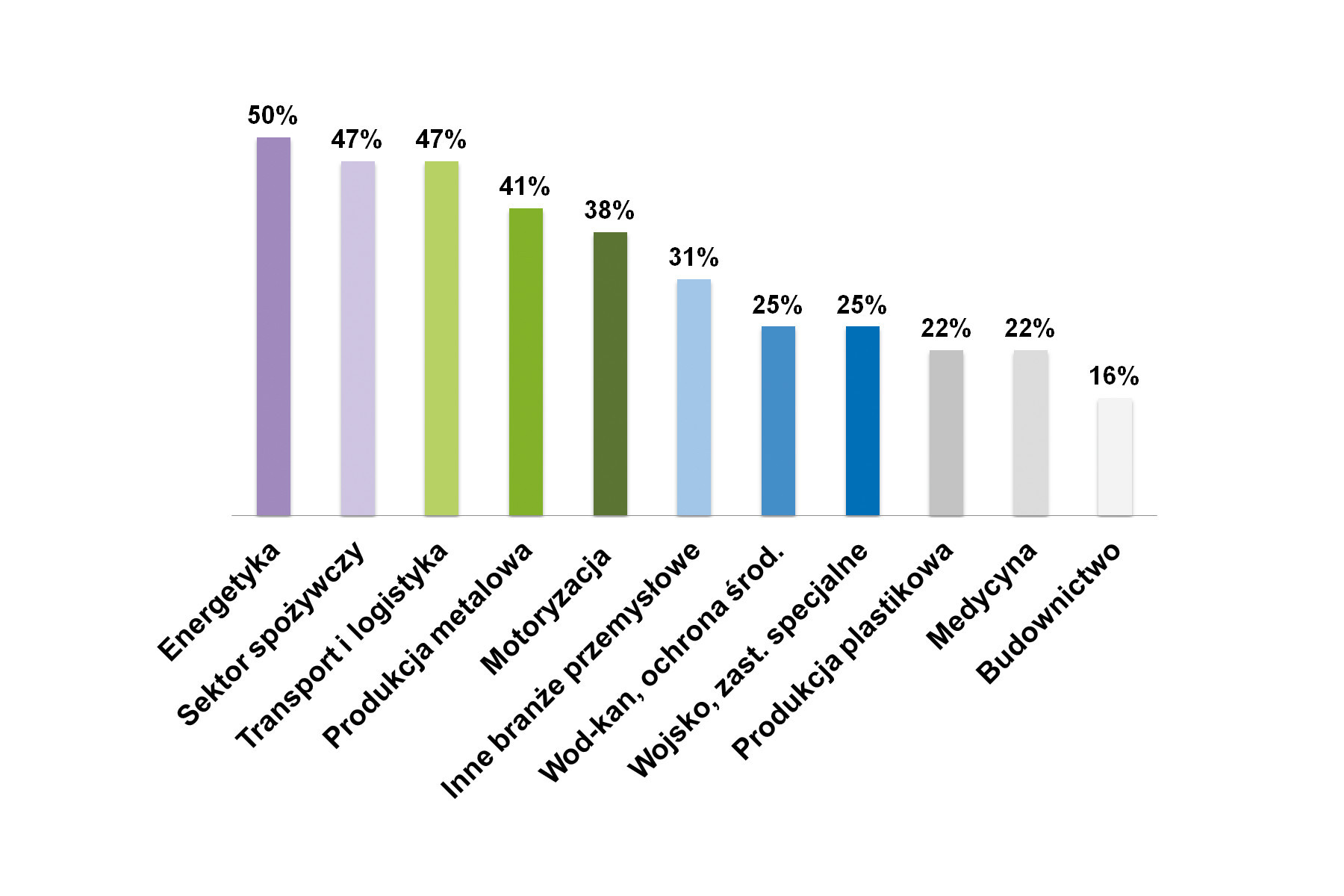

Dystrybutorów zapytaliśmy również o branże o największym potencjale zakupowym. Dokładniej chodziło tu o tych klientów i sektory, które są obecnie najważniejsze z punktu widzenia dostawców działających w przemyśle. Jednoznacznego lidera odpowiedzi nie było, zaś odsetek wskazań dla praktycznie każdej kategorii zawierał się pomiędzy 25% a 50% (rys. 10). W grupie branż pojawiły się m.in.: energetyka, produkcja spożywcza, metalowa, motoryzacyjna, do tego transport i logistyka, ochrona środowiska, wojsko i inne. Biorąc jednak pod uwagę, że badanie dotyczy szerokiego rynku dystrybucji, właśnie takiego zróżnicowania można było się spodziewać.

Zobacz również!Polecamy raport dotyczący rynku dystrybucji komponentów elektronicznych, który publikowany był w magazynie Elektronik rok temu i dostępny jest na stronie: https://elektronikab2b.pl/raporty/53789-dystrybutorzypodzespolow-i-sklepy-internetowe-dla-elektroniki (krótki link: https://bit.ly/3aOGx3C). |

Rozwój krajowych dostawców

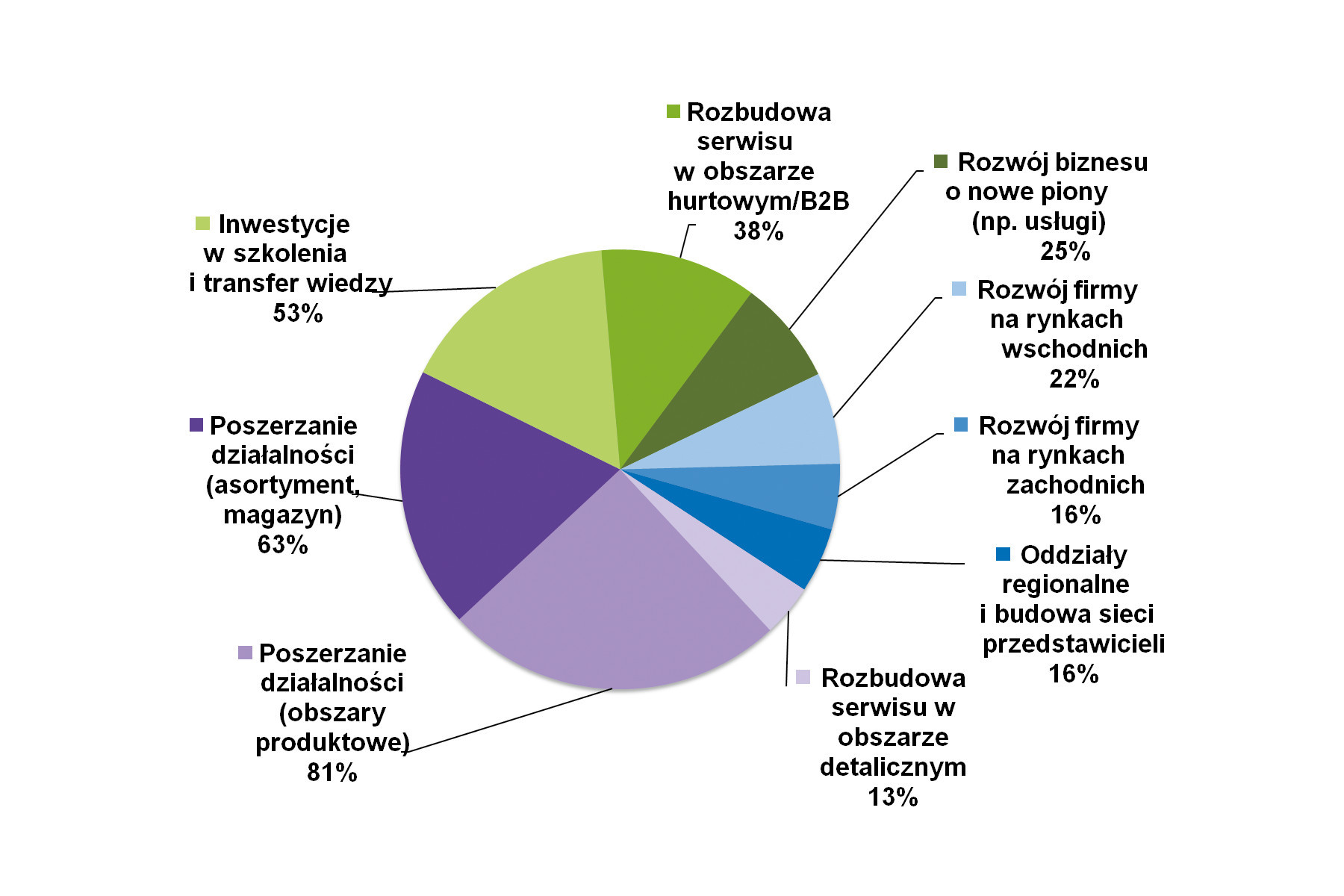

Plany rozwojowe przedstawione przez dystrybutorów (rys. 11) obejmują przede wszystkim poszerzanie zakresu działalności, co ma odbywać się w kilku wymiarach. Pierwszy dotyczy rozwoju w zakresie obszarów produktowych i wprowadzania nowych grup wyrobów. Drugim ze sposobów na wzrosty jest rozszerzanie asortymentu w ramach już oferowanego zakresu produktów, a także zwiększanie liczby wyrobów na stanie (w magazynie).

Ważnymi elementami planowanych działań są inwestycje w szkolenia, a także rozwój i transfer wiedzy. Ostatnią z dużych grup wskazań była ta związana z rozbudową serwisu internetowego, w szczególności w obszarze hurtowym i B2B. Obejmuje to dodawanie nowych funkcjonalności wspierających zakupy, choćby wyświetlania danych o stanach magazynowych. W dalszej kolejności, co również znalazło się na rysunku 11, wymieniane były m.in.: rozwój biznesu o nowe piony, rozwój na rynkach zagranicznych (w tym na wschodzie, pomimo wojny) oraz rozbudowa sieci sprzedaży w kraju.

Jeżeli chodzi obszary (rynki) działania firm, to tutaj spodziewać się można utrzymania dotychczasowych trendów. Jako branże o największym potencjale zakupowym respondenci wytypowali: przemysł spożywczy, energetykę, sektor motoryzacyjny – ze specjalnym wskazaniem na produkcję pojazdów elektrycznych, branżę intralogistyczną, wojskową oraz produkcji maszyn. Wskazania te zestawiono na rysunku 12.

Na koniec należy zaznaczyć, że koniunktura w poszczególnych sektorach i generalnie na rynku dystrybucyjnym automatyki będzie zależała od czynników makroekonomicznych (sytuacja w gospodarce, pandemia, wojna w Ukrainie), a także tego, kiedy ustąpią problemy z zaopatrzeniem w komponenty i surowce. Jak na razie, do końca bieżącego roku, można tu oczekiwać utrzymania status quo.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród dystrybutorów automatyki i innych firm oferujących produkty dla przemysłu.