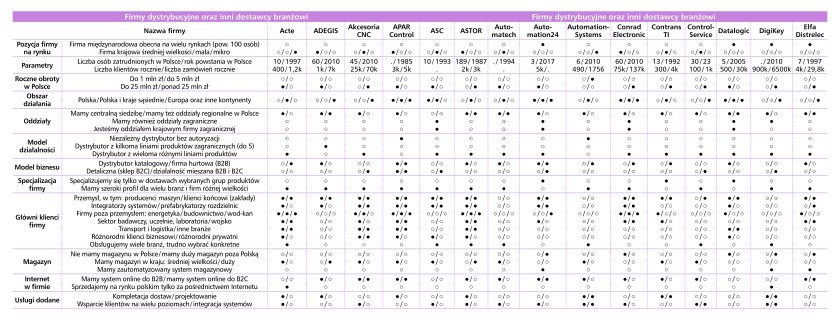

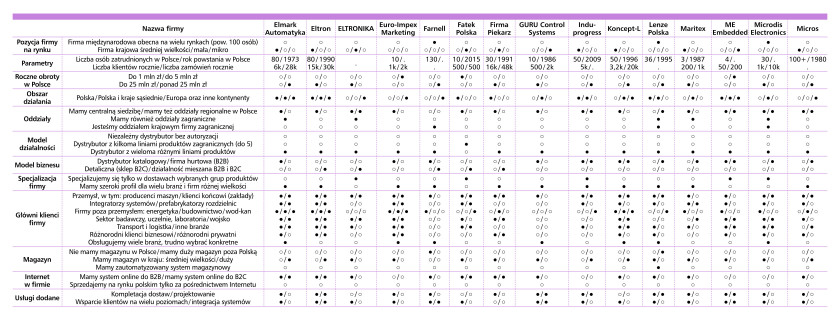

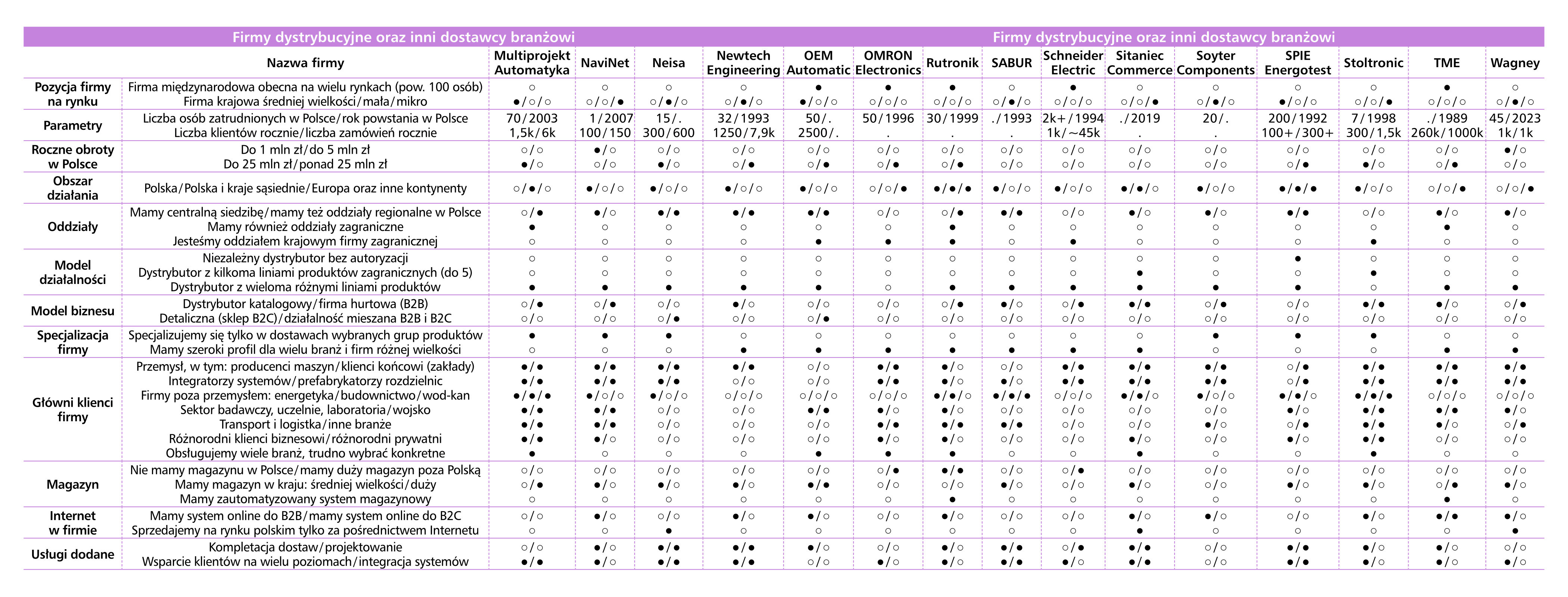

W tegorocznym raporcie, podobnie jak w pierwszym z tej serii opublikowanym w APA dwa lata temu, omawiamy obszerną grupę firm dystrybucyjnych. Charakteryzują się one zróżnicowanymi profilami działalności, obsługują różnorodnych klientów – różnymi kanałami sprzedaży. W przypadku przemysłu są to zarówno producenci maszyn, integratorzy systemów, prefabrykatorzy szaf, jak również klienci końcowi – przedsiębiorstwa produkcyjne.

Tworząc analizy publikowane na kolejnych stronach, skupiliśmy się zarówno na omówieniu rynków oraz sposobów działalności firm dystrybucyjnych, jak też na wskazaniu trendów, które można zaobserwować porównując stan z lat 2022 i 2024. Jak się okazuje – nawet w tym krótkim okresie zmian było niemało i rzutują one na sposoby działania samych przedsiębiorstw oraz całej branży.

Odbiorców wielu, ale nastroje są gorsze

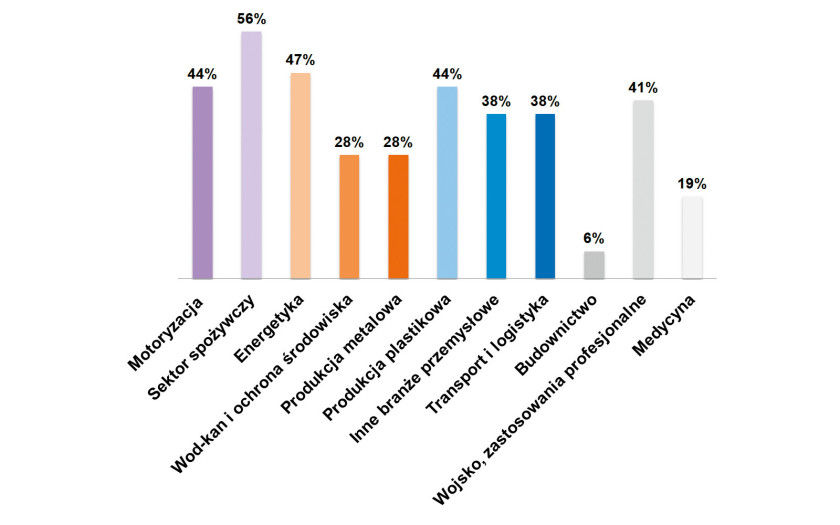

Przemysł produkcyjny i pokrewne sektory tworzą szerokie spektrum rynków, aplikacji oraz zastosowań komponentów i urządzeń automatyki, elektrotechnicznych, pomiarowych i wielu innych. Patrząc od strony potencjalnych klientów firm dystrybucyjnych, można również mówić o wielości oraz różnorodności branż. Statystykę odpowiedzi z tym związanych przedstawiono na rys. 1. Najważniejszymi odbiorcami są dzisiaj przede wszystkim: motoryzacja, sektor spożywczy oraz tworzyw sztucznych, ale też energetyka, transport i logistyka oraz wojsko i zastosowania profesjonalne. W porównaniu do wyników sprzed dwóch lat można mówić o wzrostach dla trzech pierwszych kategorii oraz, co jest zrozumiałe ze względu na utrzymującą się sytuację geopolityczną, w przypadku wojska. Jednocześnie całość statystyk jest zróżnicowana analogicznie jak miało to miejsce poprzednio, a dla większości dystrybutorów standardem jest działanie na wielu rynkach jednocześnie.

Jak wygląda sytuacja w branży w ocenie jej uczestników? Zanim przedstawimy statystykę bieżącą, spójrzmy na wyniki z poprzedniego raportu, gdyż tworzą one istotne tło historyczne. Przypomnijmy – 2022 rok był okresem specyficznym, pandemia właściwie kończyła się, a gospodarka już weszła na wysokie obroty. Wtedy też znacząco wzrósł popyt na komponenty i urządzenia, których na rynku zaczęło brakować. Również wcześniej, jeszcze w trakcie pandemii, część przedsiębiorstw podjęła decyzje dotyczące m.in. cyfryzacji i zrewidowała plany inwestycyjne, co również wytworzyło zapotrzebowanie na nowe produkty. I wreszcie, co opisywaliśmy szczegółowo w zeszłym raporcie, sama pandemia zmieniła po części strukturę rynku, prowadząc do wzrostu znaczenia dystrybutorów (szczególnie mających dobrze zaopatrzone magazyny). W efekcie w statystykach przeważały oceny pozytywne – aż 88% respondentów uznało, że jest dobrze, a dodatkowe 9% że bardzo dobrze lub doskonale.

Dzisiaj jesteśmy w innym momencie cyklu koniunkturalnego i o ile alokacja występuje w znacznie mniejszym stopniu (o czym w dalszej części raportu), o tyle spadły też inwestycje. W zeszłym roku Niemcy weszły w okres dekoniunktury, a za wschodnią granicą Unii Europejskiej trwa przedłużająca się wojna.

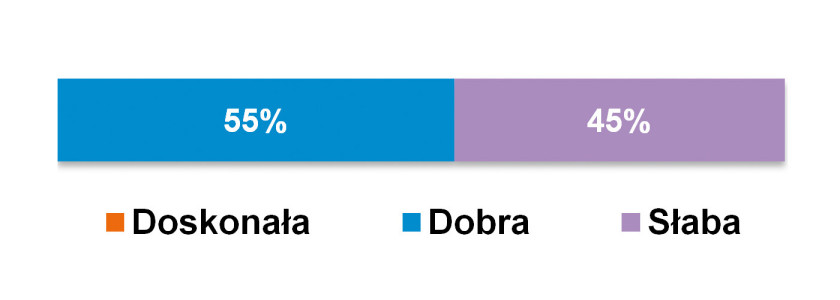

W efekcie nastroje w branży, podobnie jak nastroje gospodarcze, są dalekie od rewelacyjnych. Ma to również odzwierciedlenie w adekwatnej statystyce, którą przedstawiono na rysunku 2. W tym przypadku ocenę "dobra" przyznało 55% osób, zaś cała reszta – a więc blisko połowa – uznała, że na rynku jest "słabo".

Łukasz Szymczak

|

Szybko, tanio, dobrze?

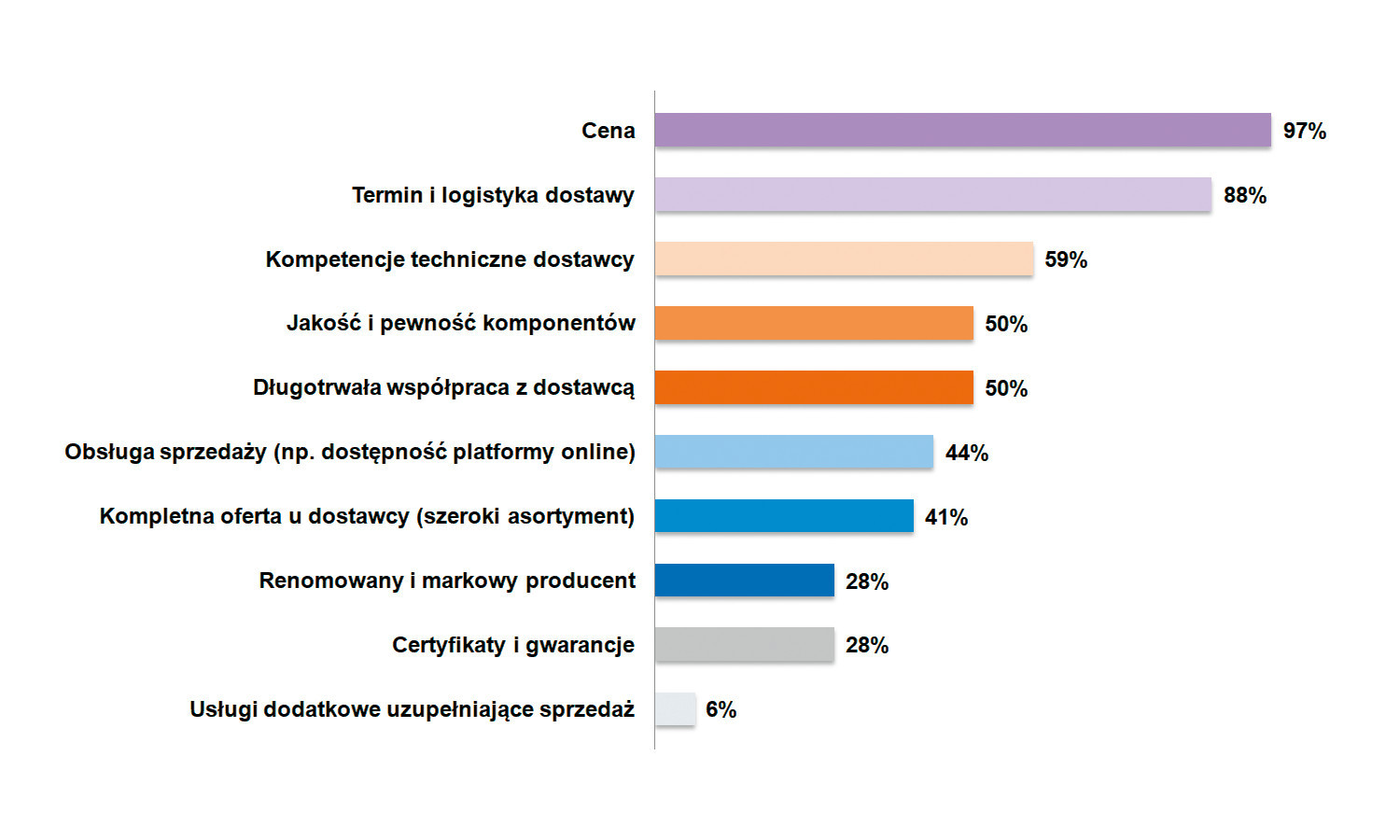

Czy w przypadku tak różnorodnych obszarów rynku jak wymienione można wskazać standardowe, powtarzające wymogi klientów względem produktów oraz ich dostawców? Otóż tak. Dwa lata temu najwięcej respondentów stwierdziło, że najważniejsze są dla nich kwestie związane z terminami dostaw i logistyką, zaś cena znalazła się na trzecim miejscu. Tym razem sytuacja jest inna – blisko 100% wskazań dotyczyło ceny. Jednocześnie odpowiedzi dotyczące logistyki i terminów, zagadnienia związane z kompetencjami technicznymi dostawcy, a także jakość komponentów – one, podobnie jak dawniej, znalazły się również na czołowych miejscach statystyki. Dla kupujących ważne są też: długotrwała współpraca z dostawcą, obsługa sprzedaży i kompletność oferty. Całość przedstawiono na rysunku 3.

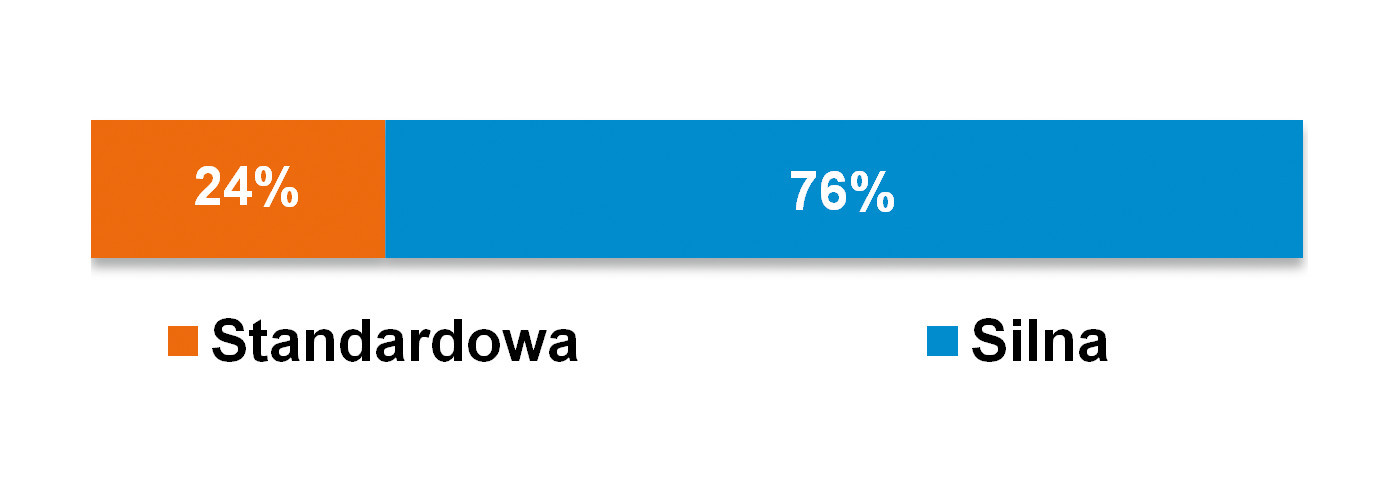

Konkretne wymogi klientów, ale też spora podaż produktów na rynku oferowanych przez wiele firm przekładają się na dużą konkurencję na rynku. W badaniu sprzed dwóch lat 52% respondentów stwierdziło, że rywalizacja w branży jest silna, natomiast pozostali uznali, że konkurencja jest tu standardowa. Dzisiaj statystyka jest istotnie inna i wskazuje na jeszcze większy stopień nasilenia rywalizacji (rys. 4). Tym razem 3 na 4 respondentów wybrało odpowiedź "silna". Dodajmy, że w obydwu przypadkach żaden z ankietowanych nie uznał, że konkurencja w sektorze dystrybucyjnym jest niewielka.

Alokacja to już przeszłość

W okresie pandemii oraz, w szczególności, po jej zakończeniu branża dystrybucyjna i cały rynek automatyki przechodziły przez problemy związane z dostępnością komponentów, opóźnieniami w dostawach oraz borykały się z alokacją. W 2022 roku, w odpowiedziach na pytanie o czynniki o charakterze negatywnym dla rynku dystrybucji, wskazanie "długie czasy dostaw" uzyskało aż 94% odpowiedzi, podczas gdy pozostałe czynniki znalazły się poniżej 40%. Problemy z dostępnością produktów były wtedy ogromne! Zdaniem respondentów czasy dostaw znacznie wydłużyły się z powodu ogromnego popytu ze strony wielu branż, w tym motoryzacyjnej i elektronicznej, przy jednoczesnym ograniczeniu zasobów produkcyjnych podczas wcześniejszego okresu pandemii. Brakowało nie tylko samych komponentów, ale także materiałów do ich produkcji. Najbardziej dotkliwe były wtedy braki mikrokontrolerów i innych półprzewodników – w raporcie przytaczaliśmy informację o czasach dostaw tych podzespołów wynoszących rok lub dwa. Jednocześnie, wraz ze słabą podażą, znacząco wzrosły ceny. Pochodną tego były wzrosty kosztów zakupu różnorodnych urządzeń, w tym automatyki, napędowych i energoelektronicznych.

Szczęśliwie powyższy stan to dzisiaj już przeszłość. Jak widać na rysunku 5 na liście problemów dystrybutorów alokacja zajęła dopiero trzecie miejsce, zaś głównym stała się konkurencja. Dotyczy to zarówno konkurencji na rynku krajowym, jak i przede wszystkim tej ze strony dostawców zagranicznych, głównie dalekowschodnich. Trendy w tym zakresie, które zidentyfikowaliśmy poprzez ankietę z pytaniami zamkniętymi, zostały potwierdzone również w odpowiedziach na pytanie otwarte dotyczące głównych problemów w branży. Zestawienie w postaci chmury przedstawiono na rys. 6. Finalnie, jeżeli chodzi o samą kwestię alokacji, zwracamy uwagę na niejednoznaczność opinii dystrybutorów uwidocznionej na rysunku 7.

Rafał Pilch

|

Jak zapewnić skuteczne działanie biznesu?

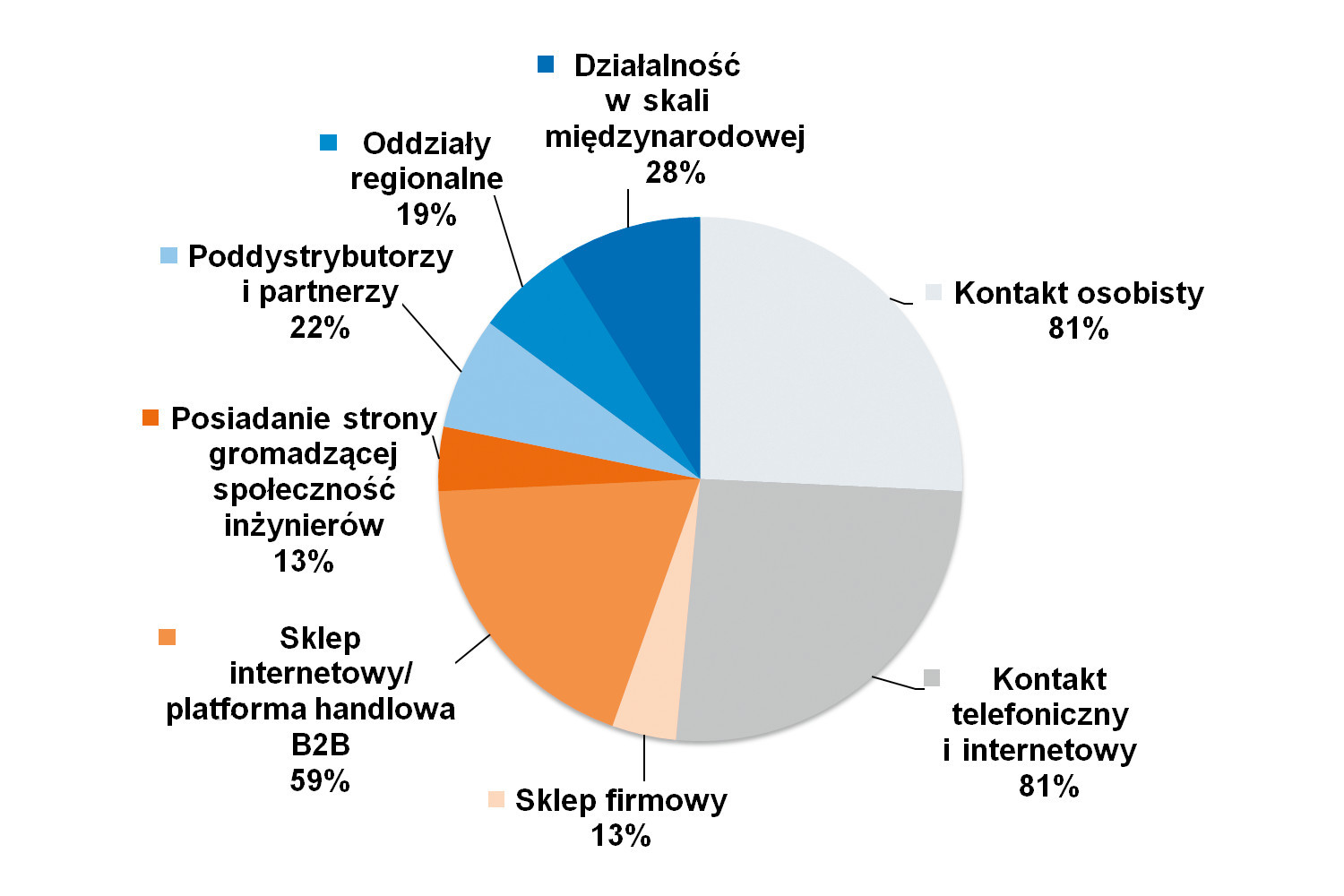

Jak sprzedawać komponenty oraz urządzenia dla przemysłu i innych branż profesjonalnych? Niezmiennie najważniejszy jest tu bezpośredni, osobisty kontakt z klientem. Wskazanie to znalazło się ex aequo na pierwszym miejscu wraz z kontaktem telefonicznym i internetowym (81%). Kontakt osobisty obejmuje zarówno wizyty u klientów, sprzedaż bezpośrednią, udział w targach, jak i inne formy nawiązywania oraz utrzymywania relacji biznesowych. Tego brakowało podczas pandemii, ale wtedy rozwinęła się znacząco sprzedaż internetowa, co dotyczyło zresztą całego sektora handlowego. Wskazanie "sklep internetowy / platforma handlowa B2B" uzyskało dzisiaj 59% odpowiedzi i znalazło się na trzecim miejscu. Zdaniem niemałej grupy respondentów ważne są też kwestie działalności międzynarodowej oraz współpracy z partnerami lokalnymi (rys. 8).

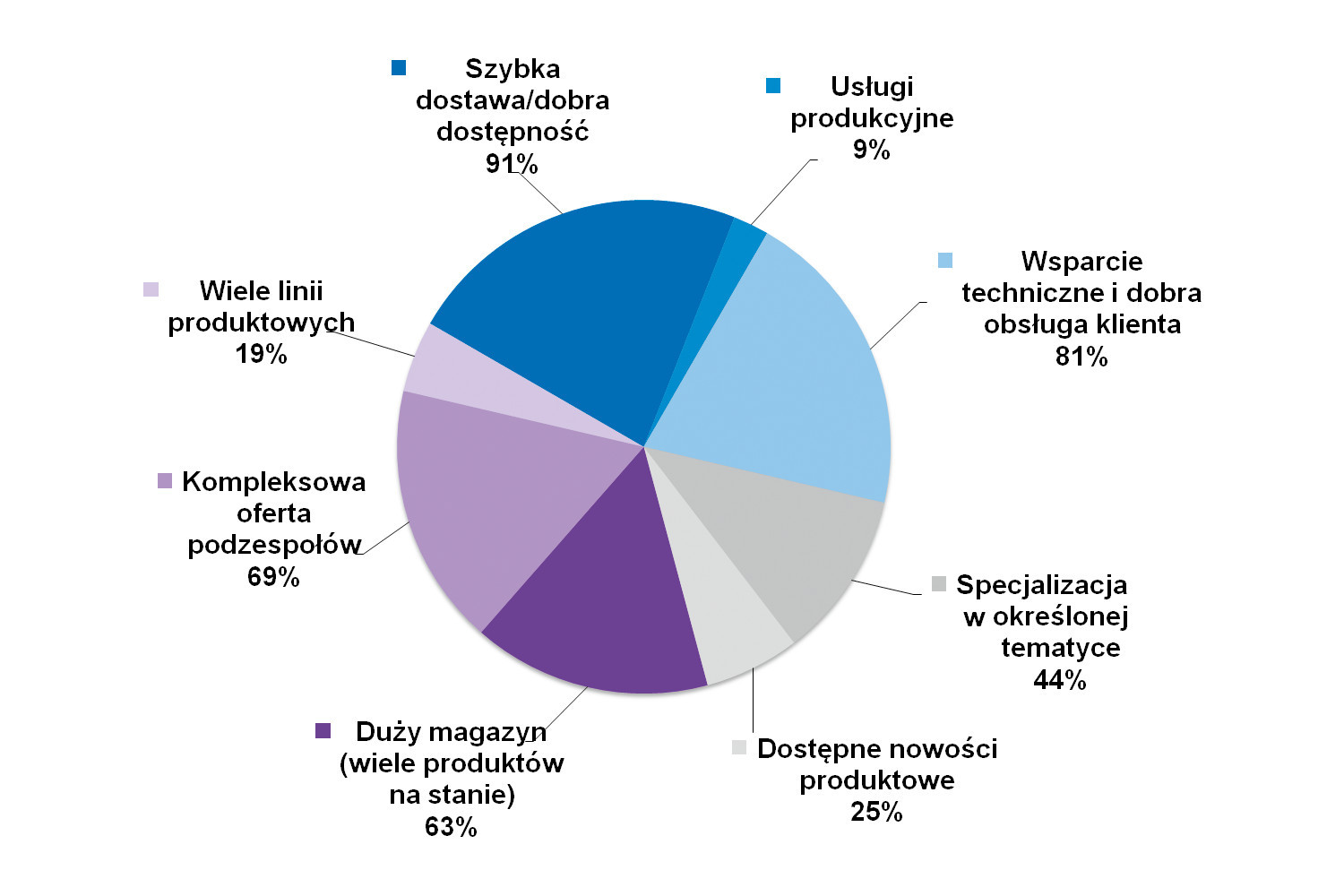

W zestawieniu czynników tworzących dobrą ofertę oraz determinantów skutecznej sprzedaży wyróżniają się przede wszystkim dwa kluczowe elementy (rys. 9). Pierwszy z nich (aż 91% wskazań) dotyczy zapewniania szybkiej dostawy i dobrej dostępności produktów, co po części jest ciągle pokłosiem niedawnych problemów rynkowych w tym zakresie. Drugim jest wsparcie techniczne oraz dobra obsługa klienta (81%), co obejmuje pomoc w całym procesie doboru, zakupów, tworzenia, a czasami nawet wdrażania aplikacji. Dla odbiorców liczy się też dobrze zaopatrzony magazyn producenta, a także kompleksowość całej jego oferty. Piątym ciekawym wskazaniem jest "specjalizacja na określonej tematyce", co należy wiązać z możliwością transferu wiedzy do klientów i ich wspierania w tworzeniu aplikacji.

Technologie sprzymierzeńcem firm dystrybucyjnych

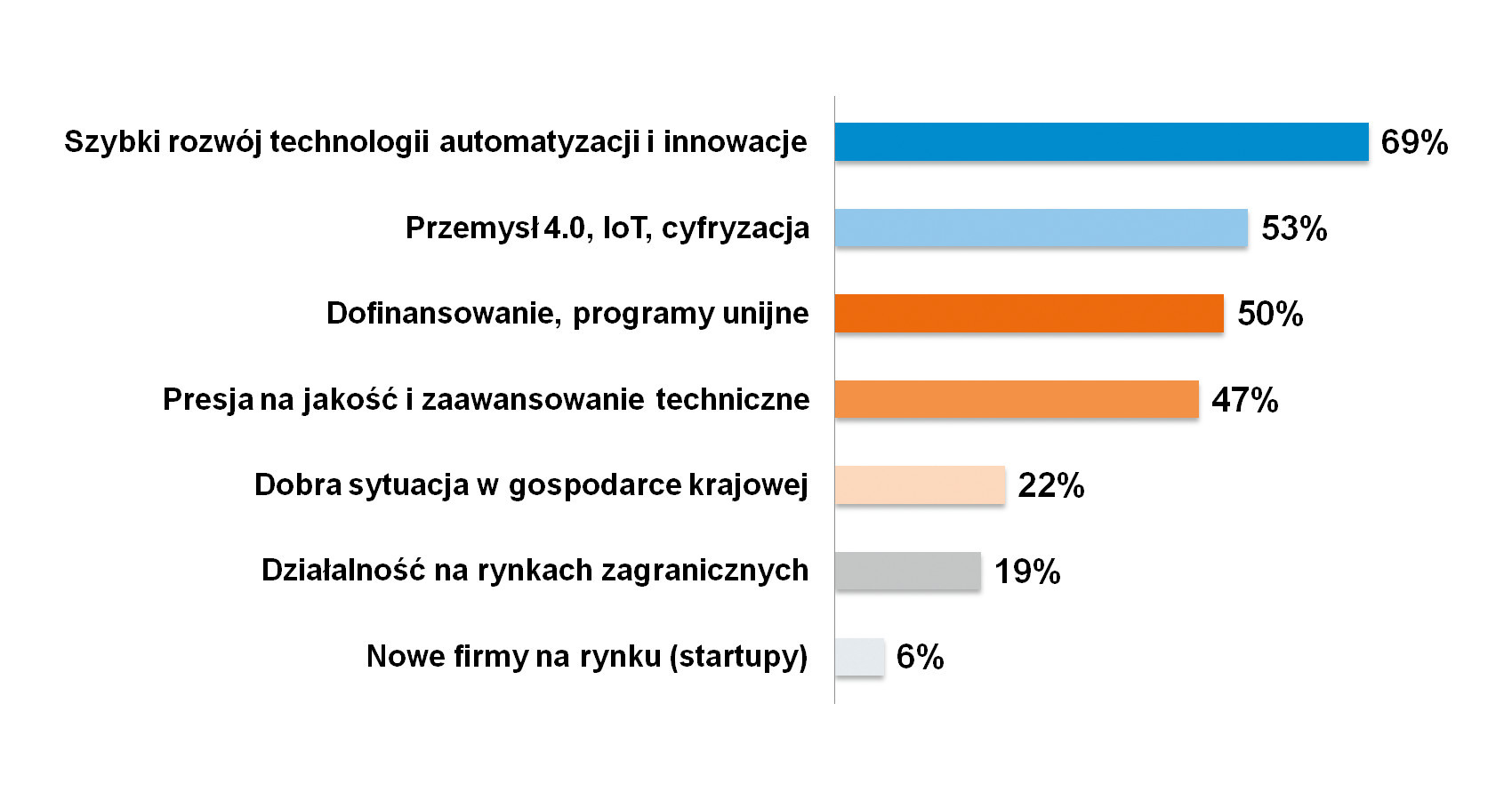

Innowacje, nowe technologie w automatyce oraz elektronice – to główne czynniki napędzające rozwój branży dystrybucyjnej. Tak uznało 69% ankietowanych. Wprawdzie stanowi to mniejszy odsetek niż dwa lata temu (84%), ale i tak jest czynnikiem wiodącym (rys. 10). Niewątpliwie postęp technologiczny, a wraz z nim nowe produkty i rozwiązania, są oczekiwane przez klientów profesjonalnych. Istotną rolę odgrywa cały czas Przemysł 4.0 i technologie IoT lub, ujmując to szerzej, cyfryzacja. Trzecie miejsce zajęły wskazania dotyczące możliwości pozyskania dofinansowania ze środków publicznych i różnych programów, w szczególności unijnych (wzrost w stosunku do stanu sprzed dwóch lat, zresztą zrozumiały patrząc na zmiany polityczne). Finalnie czwartym z najczęstszych wskazań było: presja na jakość i zaawansowanie techniczne.

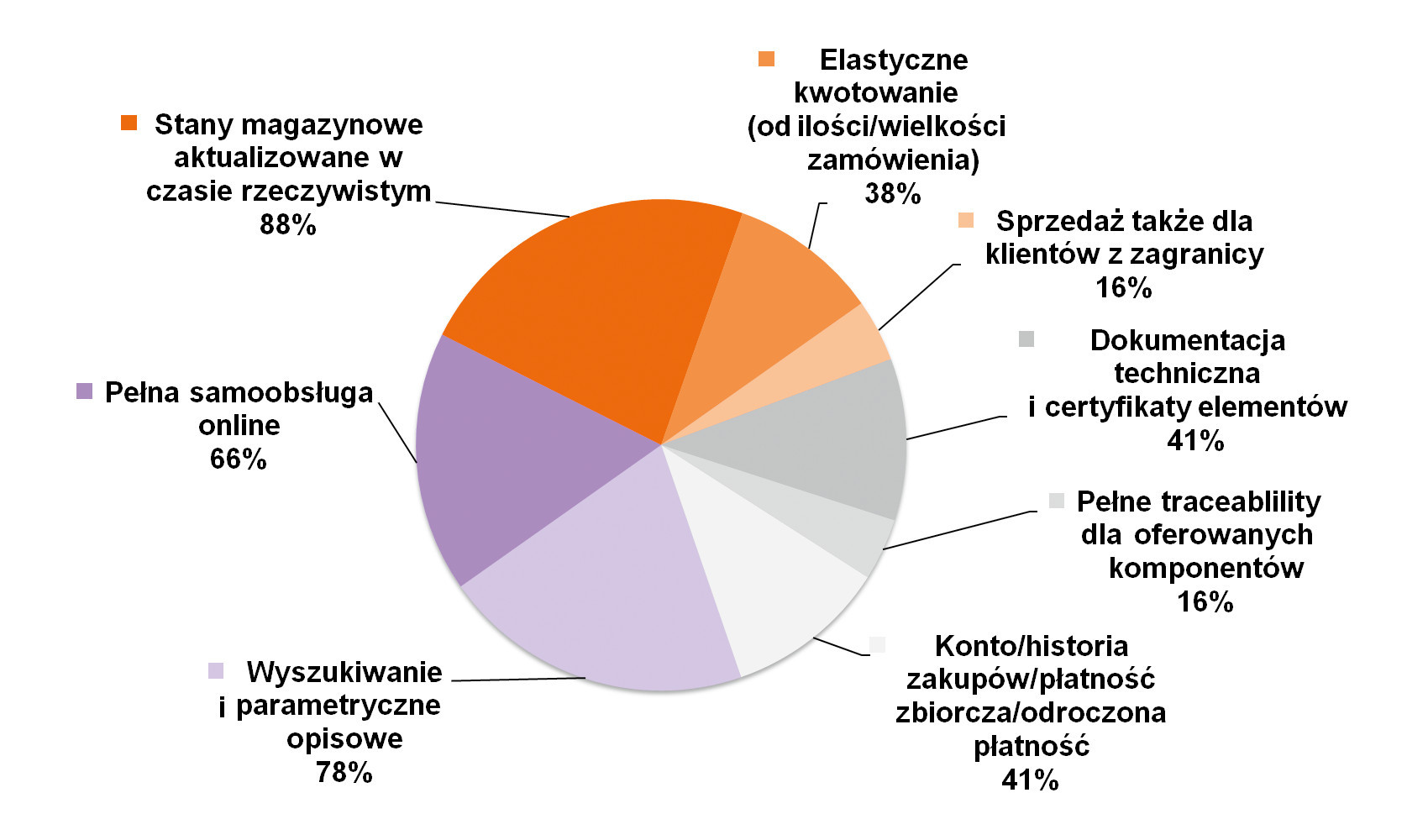

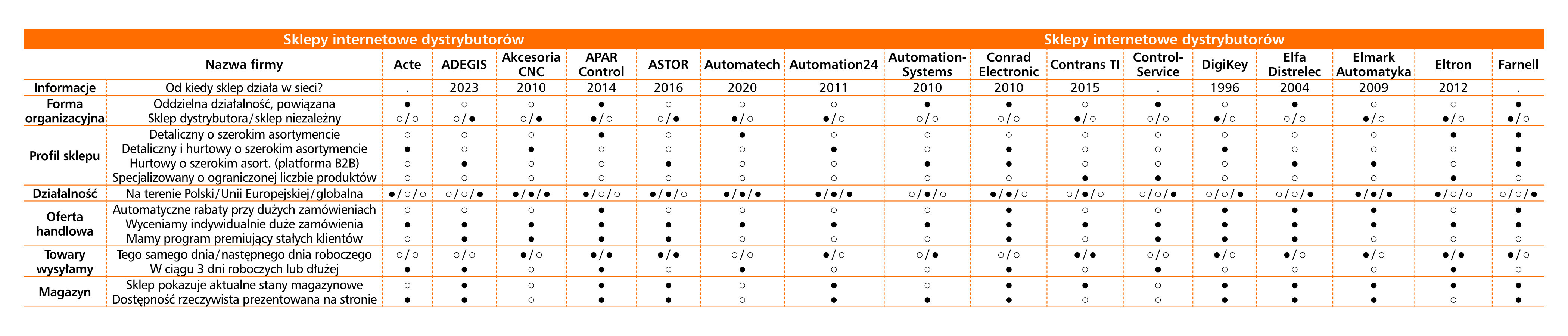

Pozostając przy tematyce technologicznej, kolejnym analizowanym przez nas zagadnieniem była kwestia platform handlowych (sklepów internetowych). Takie systemy obejmują nie tylko widoczny od strony klienta sklep, ale też szereg rozwiązań dotyczących zarządzania stanami towarów, kwestiami wysyłki, a także analitycznymi. O ile wydawałoby się, że dzisiaj, w czasach na wskroś cyfrowych, posiadanie sklepu internetowego jest czymś standardowym, to wcale nie dotyczy to całości omawianych firm. Jeżeli już jednak podmiot ma i rozwija taką platformę, to jej najczęstszymi, najistotniejszymi funkcjami są: dostępność informacji o aktualnych stanach magazynowych (88%), wyszukiwanie parametryczne i opisowe (78%) oraz możliwość samoobsługi online (66%). Podobne wskazania, choć z innymi wartościami procentowymi, otrzymaliśmy w badaniu dwa lata temu. Tym, co się zmieniło, jest wzrost liczby wskazań wspomnianej samoobsługi oraz spadek w przypadku wówczas czwartej kategorii – dostępności dokumentacji, opisów i certyfikatów. Dla klientów ważne są też funkcje związane z zarządzaniem kontem i historią zakupów, możliwość realizowania płatności zbiorczych, a także kwotowania (rys. 11). W skrócie: ma być jak najłatwiej i z dużymi możliwościami funkcjonalnymi – analogicznie jak w całym świecie e-commerce.

Co planują dostawcy?

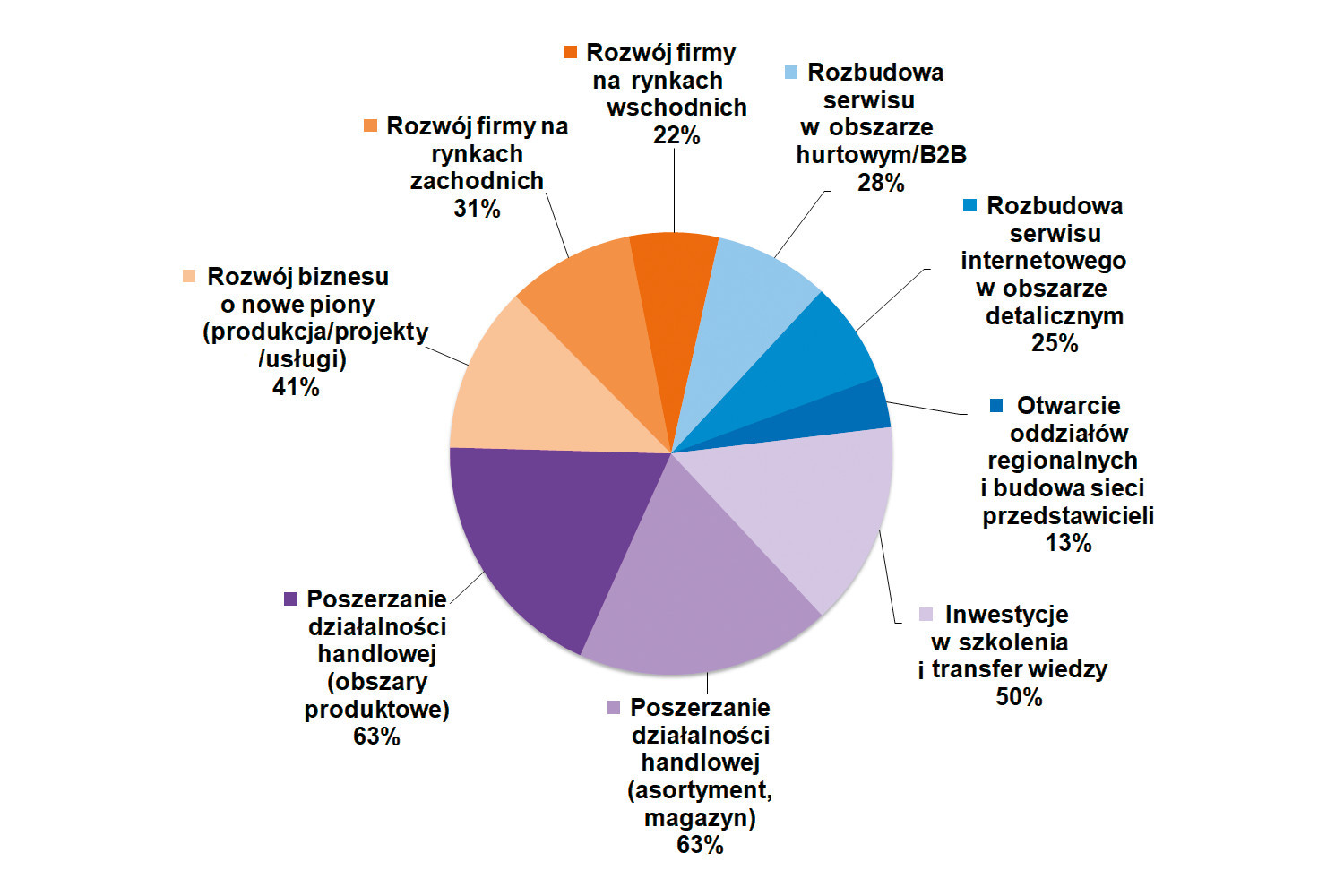

Podobnie w przypadku planów przedstawionych w poprzednim raporcie, tak też w obecnie zbadanych zamierzeniach przedsiębiorstw, działania rozwojowe skoncentrowane są głównie na poszerzaniu zakresu działalności, rozszerzeniu obszarów produktowych oraz powiększaniu liczby wyrobów dostępnych na stanie (rys. 12). Zwiększyła się również istotność inwestycji w szkolenia i zapewnianie zarządzania wiedzą – szczególnie w kontekście oferowania coraz bardziej złożonych produktów, które wymagają wsparcia. Większa niż poprzednio jest też wagę rozwoju na rynkach zachodnich, choć część firm spogląda też na wschód z nadzieją na zakończenie się wojny. Zasadniczo prawie nikt nie wskazał ekspansji terytorialnej – planów rozwoju oddziałów lokalnych, regionalnych.

Jeżeli chodzi o rynki docelowe o największym potencjale zakupowym, to respondenci wytypowali przedewszystkim: motoryzację, energetykę oraz sektor spożywczy (rys. 13). Te trzy rynki zostały wybrane już poprzednim razem, ale w innej kolejności. Do tego dochodzą kolejne sektory, którymi są: wojsko, producenci maszyn, branża chemiczna oraz przetwórstwa tworzyw sztucznych. Analogicznie również jak przyznaliśmy na koniec poprzedniego raportu, tak też tym razem należy zauważyć, że koniunktura w poszczególnych sektorach oraz ogólnie na rynku dystrybucji automatyki będzie zależała od licznych czynników makroekonomicznych, w szczególności gospodarczych, geopolitycznych (wojna w Ukrainie), prawnych, a także zmian wynikających z rozwoju technologii w poszczególnych sektorach.

Zbigniew Piątek

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród dystrybutorów automatyki i innych firm oferujących produkty dla przemysłu.