Główni odbiorcy podzespołów sieciowych (przewodowych)

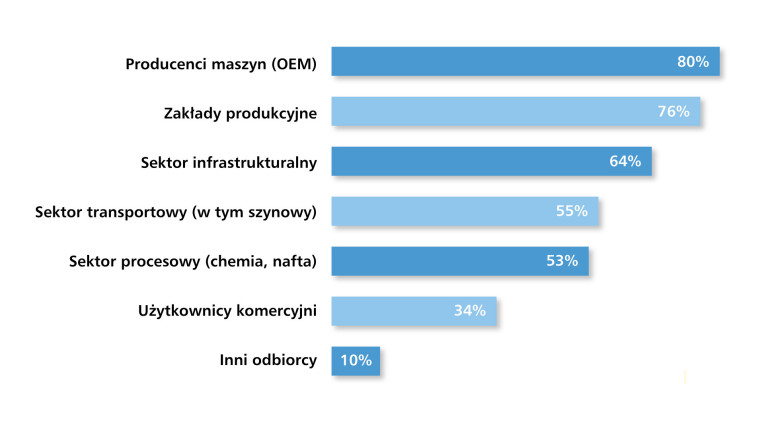

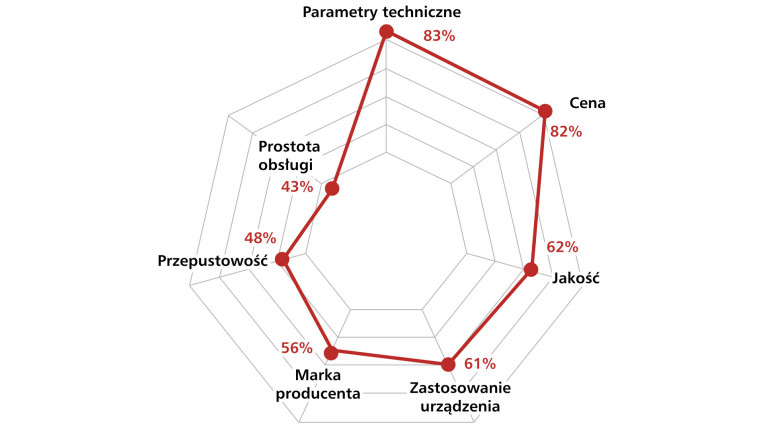

Najwięksi odbiorcy komponentów sieci przemysłowych to firmy i organizacje, które potrzebują niezawodnych, skalowalnych i bezpiecznych rozwiązań komunikacyjnych do zarządzania swoimi procesami. Ich wymagania determinują rozwój i dostosowanie oferty dostawców do specyficznych potrzeb poszczególnych sektorów przemysłu. Wyniki tego rankingu (rys. 5) nie zmieniły się od roku co do kolejności sektorów, natomiast umocniły swoje pozycje dwie czołowe branże – producenci maszyn i zakłady produkcyjne. Ich wartości procentowe istotnie wzrosły (z 63 do 80% dla producentów maszyn oraz z 62 do 76% dla zakładów produkcyjnych). W nieco innym, bardziej szczegółowym układzie branż nasi respondenci stawiali prognozy co do najbardziej perspektywicznych branż z punktu widzenia zapotrzebowania na przemysłowe urządzenia sieciowe (rys. 6). Niezmiennie od lat najwięcej głosów pada na energetykę. W czołówce są ponadto przemysł maszynowy i produkcyjny, transport, intralogistyka i koleje. Odbiorcy w sektorze energetycznym stosują komponenty sieciowe w systemach SCADA (Supervisory Control and Data Acquisition) do monitorowania i sterowania pracą elektrowni oraz sieci przesyłowych. Wspólnym mianownikiem dla wszystkich branż wymienionych na rysunku 6 jest ich zapotrzebowanie na komponenty zapewniające wydajną komunikację przy gwarantowaniu niezawodnej pracy urządzeń w na ogół trudnych warunkach środowiskowych. Istnieją też szczególne potrzeby poszczególnych odbiorców, które zależą od specyfiki ich działań, skali operacji i wymagań technologicznych. Uniwersalne cechy produktowe, jak parametry, cena, jakość itp., w różnym stopniu determinują preferencje odbiorców przemysłowych urządzeń sieciowych. Jak pokazuje rysunek 7, najważniejsze są parametry techniczne i cena. Nieco niżej punktowane, ale bardzo istotne, są takie cechy jak: jakość, zastosowanie urządzenia, marka producenta, przepustowość i prostota obsługi.

Branża o sobie

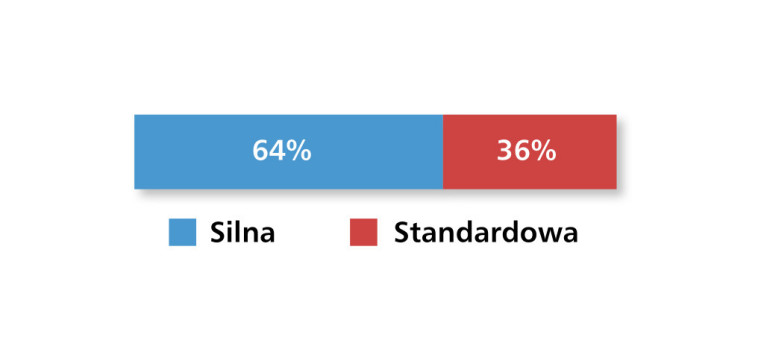

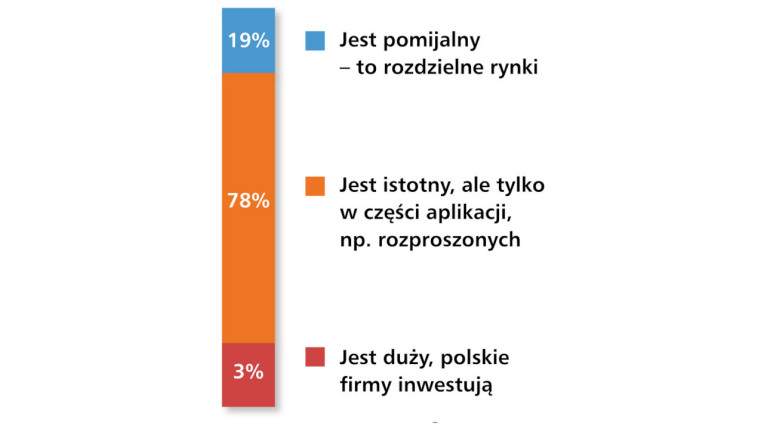

Dostawcy urządzeń sieciowych działają na rynku bardzo konkurencyjnym. W badaniach przed rokiem 57% respondentów ankiety uznawało tę branżę za silnie konkurencyjną. Obecnie było to 64% (rys. 8). Na pytanie o cenę wpływu rozwoju komunikacji bezprzewodowej w przemyśle na rynek sieci przewodowych (rys. 9) utrzymuje się opinia, że jest to wpływ istotny, ale tylko w części aplikacji, np. rozproszonych (78% odpowiedzi). Mimo rozwoju technologii bezprzewodowych ciągle dominuje komunikacja przewodowa. Z drugiej strony istnieje świadomość, że największe nowości technologiczne dotyczą komunikacji bezprzewodowej. Najczęściej wskazywano na technologię 5G (transmisja 5G/Industrial 5G) oraz Wi-Fi w trudnych warunkach środowiskowych.

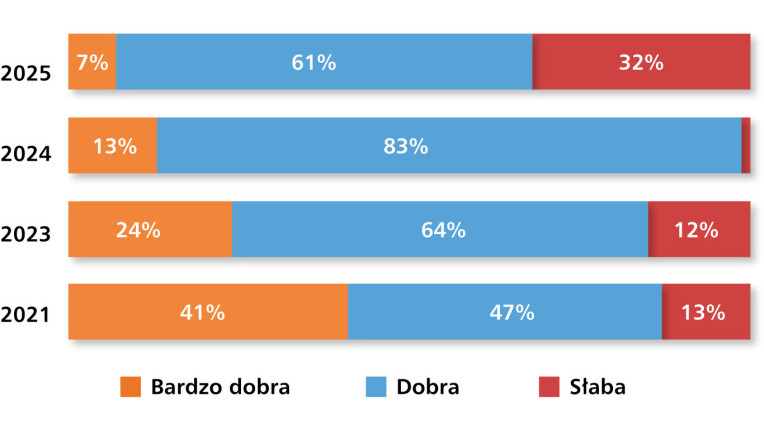

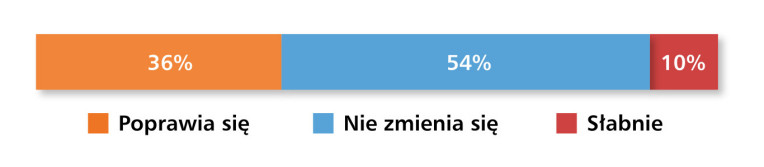

Pogorszyły się w ostatnim roku oceny sytuacji na krajowym rynku dystrybucji przemysłowych urządzeń sieciowych (rys. 10). Przed rokiem odpowiedź "słaba" wybrało zaledwie 4% respondentów. W bieżącym badaniu liczba tych ocen wzrosła do 32%. Spadła liczba ocen "bardzo dobra", z 13 do 7%. Również oceny "dobra" w tym badaniu wystawiło 61% ankietowanych, podczas gdy przed rokiem było to 83%. Pocieszające są jednak oceny tendencji w zakresie koniunktury na omawianym rynku. Optymistów jest więcej niż pesymistów (rys. 11). Odpowiedź "poprawia się" wybrało 36% respondentów, a 10% uważa, że koniunktura słabnie.

Szacunkowe oceny wartości polskiego rynku sieci przewodowych dla przemysłu nie zmieniły się w ostatnim roku. Odrzucając odpowiedzi skrajne, większość ankietowanych dostawców szacuje wartość krajowego ryku na poziomie ok. 300 mln zł.

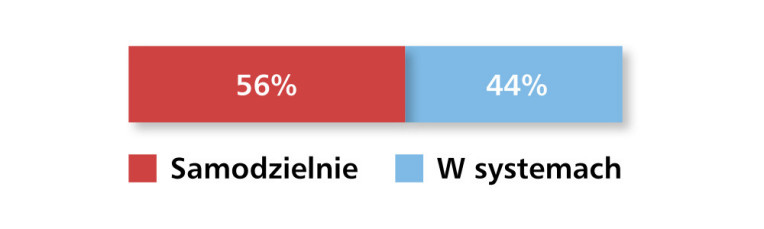

W porównaniu z badaniem zeszłorocznym (rys. 12) wzrósł udział sprzedaży oddzielnych produktów (z 46 do 56%) przy spadku sprzedaży kompletnych systemów (z 54 do 44%). Jest to tendencja odwrotna do obserwowanej ogólnie dla automatyki przemysłowej, gdzie klienci preferują zakup kompletnych systemów i gotowych rozwiązań, zamiast integrować samodzielnie systemy z oddzielnych komponentów.