Rynek krajowy na podstawie ankiet

Czujniki wielkości nieelektrycznych

Pomiary fizyczne w praktyce przemysłowej

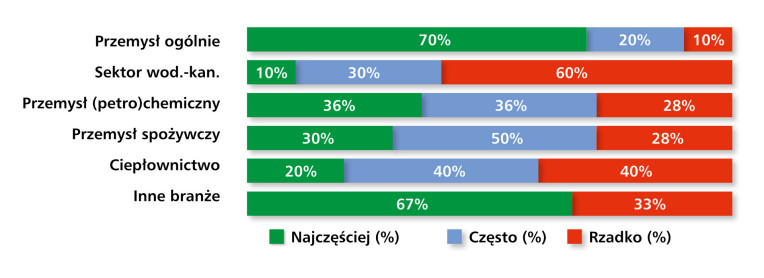

Czujniki oraz urządzenia pomiarowe, służące do detekcji wielkości nieelektrycznych, znajdują dziś zastosowanie w szerokim spektrum branż, jednak prym niezmiennie wiedzie sektor przemysłowy. Zgodnie z danymi pochodzącymi z badania ankietowego przeprowadzonego przez redakcję (rys. 1), właśnie przemysł jako całość – rozumiany szeroko: od produkcji dyskretnej, przez energetykę, aż po przemysł ciężki – został wskazany jako obszar najczęstszego wykorzystania omawianych produktów. Na kolejnych pozycjach znalazł się przemysł (petro)chemiczny oraz przemysł spożywczy, w których pomiary fizyczne stanowią integralną część procesów technologicznych i zapewnienia jakości. Sektor ciepłowniczy również pozostaje ważnym odbiorcą, choć nieco mniej jednoznacznym w intensywności wykorzystania – co może być efektem sezonowości działań i struktury inwestycyjnej w tej branży.

Znacząco mniejszą intensywność wykorzystania wykazano natomiast dla sektora wodno-kanalizacyjnego – choć w poprzednich latach był on wskazywany jako jeden z głównych obszarów zastosowania. Obecne wyniki mogą świadczyć o częściowym nasyceniu rynku, przesunięciach inwestycyjnych lub zmianach technologicznych. Warto jednak zauważyć, że również inne branże – trudne do sklasyfikowania w tradycyjnych kategoriach – zgłoszono jako obszary najczęstszego zastosowania czujników, co może być oznaką dalszego dywersyfikowania się rynku i poszukiwania nowych nisz aplikacyjnych.

Kto korzysta z rozwiązań pomiarowych?

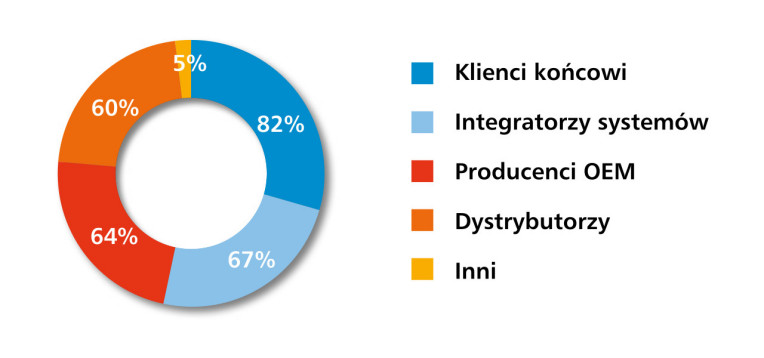

Rynek czujników i urządzeń pomiarowych, choć zdominowany przez odbiorców końcowych, pozostaje rynkiem wielowarstwowym z wyraźnie zarysowaną obecnością integratorów systemów, producentów OEM oraz sieci dystrybucyjnych. Z danych pozyskanych w czerwcowym badaniu wynika, że klienci końcowi stanowią aż 82% wszystkich odbiorców – co potwierdza praktyczny charakter tych rozwiązań oraz ich bezpośrednią obecność w zakładach przemysłowych, instalacjach infrastrukturalnych i przedsiębiorstwach utrzymania ruchu (rys. 2).

Na drugim miejscu w hierarchii odbiorców plasują się integratorzy systemów (67%), odgrywający kluczową rolę w dostosowywaniu czujników do konkretnej aplikacji, konfiguracji systemów sterowania i warunków środowiskowych. Ich udział pokazuje, że implementacja urządzeń pomiarowych rzadko bywa działaniem izolowanym – częściej stanowi element większych modernizacji czy projektów automatyzacyjnych. Istotną rolę odgrywają również producenci OEM, wskazani przez 64% respondentów, którzy integrują czujniki bezpośrednio w oferowanych przez siebie maszynach, liniach produkcyjnych lub urządzeniach specjalistycznych.

Nie można też pominąć roli dystrybutorów (60%), którzy choć w klasycznym ujęciu pełnią funkcję pośredników – często również wspierają dobór urządzeń, oferują wsparcie techniczne i serwisowe, a także rozbudowują ofertę o różnorodne komponenty. Pozostałe, mniej typowe formy odbiorców wskazane przez 5% ankietowanych pokazują, że rynek wciąż ewoluuje, otwierając się na nietypowe zastosowania i nowe modele biznesowe – często powiązane z usługami pomiarowymi, konsultingiem technologicznym czy rozwiązaniami niszowymi.

Sytuacja rynkowa i koniunktura

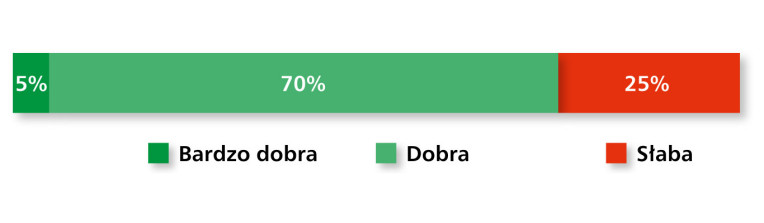

Branża czujników i przetworników do pomiarów wielkości nieelektrycznych utrzymuje się na ścieżce stabilizacji, mimo że entuzjazm wśród uczestników rynku nie jest już tak jednoznaczny jak w poprzednich latach. Z danych z czerwca 2025 r. wynika, że zdecydowana większość respondentów – 70% – ocenia aktualną sytuację w sektorze jako "dobrą", podczas gdy tylko 5% wskazało na stan "bardzo dobry". 25% uznało natomiast, że branża znajduje się w słabej kondycji (rys. 3). Wskazuje to na umiarkowany optymizm, ale również na pojawiające się oznaki ostrożności, szczególnie w kontekście ogólnorynkowych napięć i zmian inwestycyjnych.

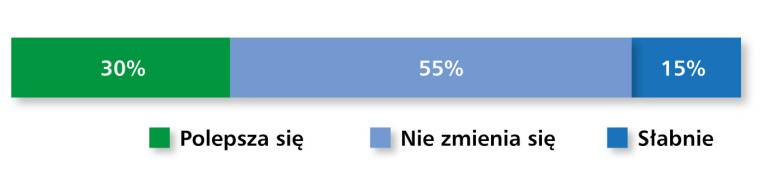

Jeśli chodzi o ocenę koniunktury, dane pokazują przeważające przekonanie o utrzymującej się stabilizacji – taką odpowiedź zaznaczyło 55% uczestników badania. 30% dostrzega poprawę koniunktury, co może być odzwierciedleniem wzrostu inwestycji w automatyzację i modernizację procesów przemysłowych. Z kolei 15% sygnalizuje jej pogorszenie, co pokazuje, że nie wszystkie segmenty rynku odczuwają zmiany w jednakowym stopniu (rys. 4).

Na tle tej umiarkowanej, lecz stabilnej sytuacji gospodarczej szczególnie interesująco rysuje się obraz konkurencyjności na rynku. Aż 53% respondentów określiło konkurencję jako silną, co świadczy o dojrzałości sektora i obecności wielu aktywnych graczy (rys. 5). Zaledwie 47% uznało ją za standardową, a brak wskazań na konkurencję niewielką sugeruje, że rynek ten nie oferuje już łatwego wejścia dla nowych podmiotów bez istotnej przewagi technologicznej, cenowej lub serwisowej. Takie uwarunkowania oznaczają, że producenci i dystrybutorzy muszą konkurować nie tylko produktem, ale także jakością doradztwa, dostępnością, elastycznością dostaw i wsparciem technicznym.

Wartość całkowita krajowego rynku czujników, przetworników i urządzeń pomiarowych szacowana jest – według odpowiedzi ankietowanych – w przedziale od 30 mln do 1 mld zł rocznie, co potwierdza bardzo szeroki zakres zastosowań, różnorodność oferowanych produktów oraz zróżnicowanie klientów – od firm działających lokalnie po międzynarodowe koncerny produkcyjne.

Dokąd zmierza popyt na rozwiązania pomiarowe?

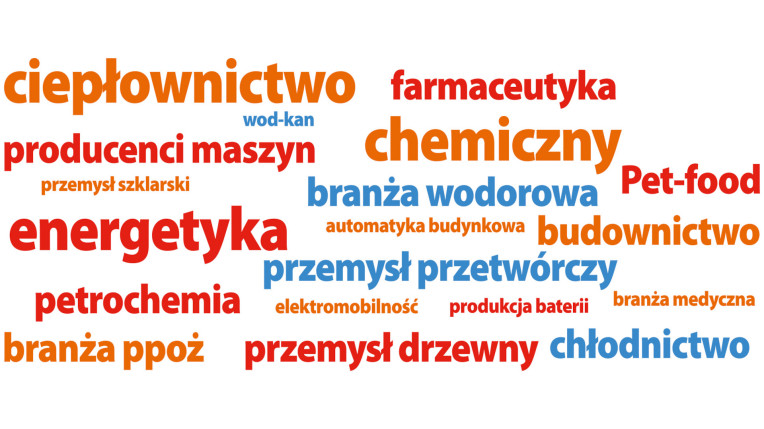

danych zgromadzonych w badaniu wynika, że dostawcy i uczestnicy rynku czujników pomiarowych z dużą uwagą obserwują zmiany w strukturze odbiorców i kierunki rozwoju przemysłu. Wśród branż uznanych za najbardziej perspektywiczne dominują te, które od lat należą do filarów zastosowań urządzeń pomiarowych – ciepłownictwo, przemysł chemiczny oraz sektor energetyczny (rys. 6). Są to sektory wymagające precyzyjnego monitorowania parametrów fizycznych, pracy w zmiennych warunkach oraz wysokiej niezawodności urządzeń – co czyni z czujników kluczowe elementy infrastruktury technologicznej.

Na kolejnych miejscach plasują się branże rozwijające się dynamicznie w ostatnich latach, takie jak producenci maszyn oraz sektor technologii wodorowych. Ich obecność w zestawieniu wskazuje na rosnące znaczenie innowacyjnych technologii, w których precyzja pomiaru, miniaturyzacja urządzeń i komunikacja cyfrowa odgrywają coraz większą rolę. Jednocześnie wśród wskazanych branż znalazło się również wiele niszowych, lecz technologicznie wymagających sektorów, od petrochemii, chłodnictwa, przemysłu drzewnego i farmaceutycznego, po produkcję baterii, przemysł medyczny, automatykę budynkową i przemysł szklarski.

Taka różnorodność pokazuje, że rynek urządzeń pomiarowych nie tylko adaptuje się do klasycznych potrzeb przemysłu, ale również wchodzi w nowe obszary zastosowań, wspierając transformację energetyczną, rozwój elektromobilności czy automatyzację w segmencie infrastruktury technicznej.

Liderzy wśród dostawców

Rynek czujników i przetworników wielkości nieelektrycznych w Polsce od lat pozostaje silnie zróżnicowany pod względem obecności marek – zarówno lokalnych, jak i globalnych. Wśród firm, które najczęściej pojawiają się w odpowiedziach uczestników badania, najwyższą rozpoznawalność zachowuje Endress+Hauser, będący synonimem wysokiej jakości rozwiązań do pomiarów przepływu, poziomu i analizy cieczy (rys. 7). Silną pozycję zajmuje również ifm electronic, producent szerokiej gamy czujników przemysłowych, znany z innowacyjnych interfejsów komunikacyjnych i intuicyjnej integracji z systemami automatyki.

Zestawienie zamyka grupa firm krajowych, z których Aplisens i WIKA Polska to przykłady marek łączących doświadczenie na rynku z szerokim asortymentem i rozwijanymi lokalnie kompetencjami inżynierskimi. Wysoko oceniane są także rozwiązania takich dostawców, jak Honeywell, Sick, Limatherm, Siemens czy Baumer – co potwierdza, że użytkownicy doceniają zarówno jakość, jak i renomę międzynarodowych producentów.

Co istotne, w badaniu pojawiła się także długa lista firm uznawanych za istotne z punktu widzenia konkretnych nisz rynkowych. Znaleźli się wśród nich producenci aparatury specjalistycznej (np. Emerson, Krohne, Keller), a także dostawcy rozwiązań z zakresu czujników gazu, wilgotności czy mikroprzepływów (m.in. Figaro, Nevada Nano, Gann, Winsen, Sitaniec Commerce, Tesco). Tak szerokie spektrum wskazań odzwierciedla złożoność rynku oraz potrzebę elastyczności w doborze rozwiązań – od standardowych po wysoce specjalizowane.

Cena, parametry i zaufanie do jakości

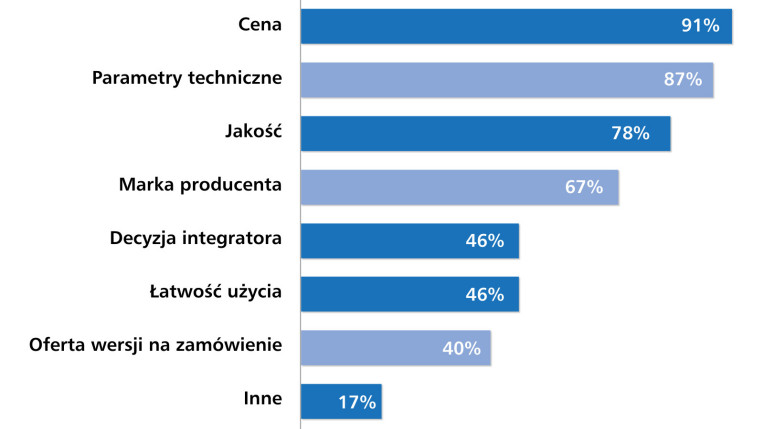

Preferencje zakupowe klientów na rynku urządzeń pomiarowych pozostają od lat wyraźnie zdefiniowane – jednak dane z badania pokazują, że pewne priorytety zyskują jeszcze większą wagę. Zdecydowanie najczęściej wskazywanym kryterium pozostaje cena, którą jako istotną wskazało aż 91% respondentów (rys. 8). W kontekście budżetów inwestycyjnych oraz presji kosztowej wywieranej przez działy zakupów czy integratorów systemów względy ekonomiczne są dziś nie tylko punktem wyjścia, ale coraz częściej także czynnikiem decydującym o wyborze dostawcy.

Tuż za ceną uplasowały się parametry techniczne (87%) oraz jakość (78%) oferowanych produktów, co potwierdza, że nabywcy nie godzą się na kompromisy w zakresie niezawodności działania, trwałości czy zgodności z wymaganiami procesów przemysłowych. Zaufanie do jakości – budowane często przez lata współpracy – stanowi silny czynnik lojalnościowy i barierę wejścia dla nowych graczy.

Na dalszych pozycjach znalazły się: renoma marki producenta (67%), decyzja integratora (46%) oraz łatwość użycia (46%) – elementy wskazujące, że użytkownicy oczekują rozwiązań sprawdzonych, intuicyjnychNa dalszych pozycjach znalazły się: renoma marki producenta (67%), decyzja integratora (46%) oraz łatwość użycia (46%) – elementy wskazujące, że użytkownicy oczekują rozwiązań sprawdzonych, intuicyjnych i zgodnych z praktyką inżynierską. Coraz większego znaczenia nabiera także możliwość zamówienia wersji na indywidualne zamówienie (40%), co potwierdza rosnące zapotrzebowanie na produkty dostosowane do specyficznych aplikacji i niestandardowych warunków pracy.

W badaniu odnotowano również 17% wskazań na inne czynniki, obejmujące takie aspekty jak dostępność dokumentacji technicznej, terminowość dostaw, elastyczne warunki serwisowe czy łatwość wdrożenia. Choć rzadziej wskazywane, to właśnie te elementy mogą przesądzać o wyborze dostawcy w sytuacjach, gdy konkurencyjne oferty są zbliżone pod względem ceny i parametrów technicznych.

Miniaturyzacja, komunikacja i cyfrowy bliźniak

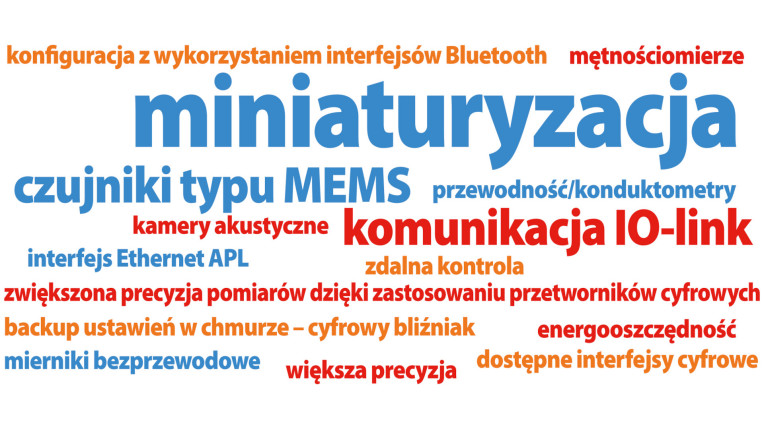

Obszar technologii pomiarowych, mimo że z pozoru konserwatywny, nieustannie ewoluuje. Jak wynika z odpowiedzi uczestników badania, kluczowymi trendami rozwojowymi ostatnich lat są miniaturyzacja urządzeń oraz rozszerzenie możliwości komunikacyjnych – zarówno w zakresie interfejsów przewodowych, np. IO-Link, jak i nowoczesnych rozwiązań bezprzewodowych, takich jak Bluetooth czy Ethernet APL (rys. 9). To wyraźny sygnał, że czujniki stają się nie tylko dokładniejsze, ale również inteligentniejsze – gotowe do integracji z systemami automatyki, chmurą czy aplikacjami mobilnymi.

Na liście innowacji pojawiają się także czujniki MEMS, mierniki bezprzewodowe, a także narzędzia umożliwiające konfigurację i backup ustawień za pomocą środowisk cyfrowych – w tym wykorzystanie koncepcji cyfrowego bliźniaka. Zmiany te wzmacniają kierunek rozwoju w stronę Przemysłu 4.0, w którym sensor nie tylko dostarcza surowy sygnał, ale staje się częścią szerszego ekosystemu danych.

Nie mniej istotna jest także precyzja pomiarowa, której wzrost zapewniają coraz lepsze przetworniki cyfrowe oraz nowoczesne algorytmy przetwarzania. Wśród nowości znalazły się również urządzenia specjalistyczne, takie jak mętnościomierze, konduktometry czy kamery akustyczne, co potwierdza rosnące znaczenie pomiarów fizykochemicznych i potrzebę dostosowania się do wymagań aplikacji z pogranicza klasycznej metrologii i analizy jakościowej. Ogólny obraz rynku innowacji pokazuje, że producenci starają się odpowiadać zarówno na potrzeby zaawansowanych instalacji, jak i na oczekiwania dotyczące wygody obsługi, energooszczędności oraz możliwości zdalnej diagnostyki.

Rynek czujników wielkości nieelektrycznych w Polsce pozostaje stabilny, z dominującą rolą przemysłu i wzrastającą konkurencją wśród marek. Klienci kierują się głównie ceną, parametrami technicznymi i jakością. Technologie takie jak IO-Link, miniaturyzacja i cyfrowe interfejsy wyznaczają kierunki innowacji. Mimo umiarkowanej koniunktury, perspektywy dla sektora pozostają pozytywne.