Czujniki zbliżeniowe i optyczne

Zastosowania czujników zbliżeniowych i optycznych

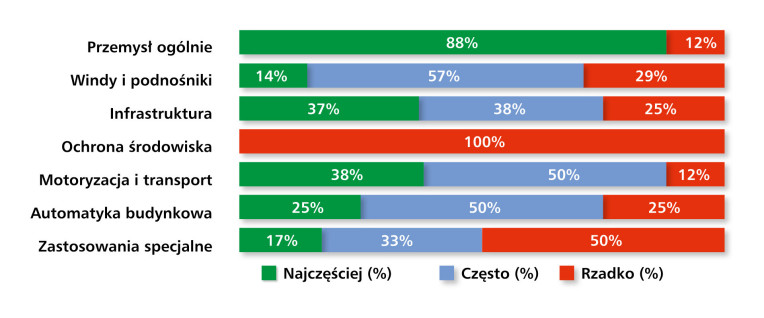

Nowe wyniki badania redakcyjnego potwierdzają, że czujniki zbliżeniowe i optyczne pozostają kluczowym komponentem w systemach automatyki przemysłowej – zarówno w kontekście aplikacji detekcyjnych, jak i kontroli procesów. Najwięcej wskazań jako obszar "najczęstszego" wykorzystania uzyskał ogólnie pojęty przemysł – mowa tu zarówno o produkcji dyskretnej, przemyśle maszynowym, ciężkim, jak i aplikacjach z zakresu produkcji seryjnej czy montażu. Przemysł jako kategoria nie tylko dominuje pod względem zastosowań, ale stanowi też obszar, w którym innowacje technologiczne w czujnikach są najczęściej wdrażane w praktyce (rys. 10).

Z istotną częstotliwością pojawiały się także wskazania dotyczące zastosowań w motoryzacji i transporcie, co może mieć związek z rozwojem logistyki wewnętrznej, rosnącym znaczeniem robotyki mobilnej oraz wymaganiami dotyczącymi niezawodnej detekcji w pojazdach autonomicznych. Aplikacje w infrastrukturze – obejmujące obiekty techniczne, instalacje komunikacyjne i przemysłowe – również zostały zauważone jako jedno z ważniejszych środowisk aplikacyjnych dla tego typu rozwiązań. Często wskazywano także automatykę budynkową i windy z podnośnikami, gdzie czujniki odpowiadają m.in. za sterowanie ruchem, wykrywanie obecności osób lub obiektów oraz zapewnianie bezpieczeństwa systemów transportu pionowego.

Z kolei ochrona środowiska została oceniona jako rzadki obszar zastosowań – co potwierdza, że tego typu czujniki wykorzystywane są raczej marginalnie w aplikacjach środowiskowych. Również w kategorii "zastosowań specjalnych" oraz "innych" pojawiło się niewiele odpowiedzi, co sugeruje, że choć czujniki zbliżeniowe mają szerokie możliwości zastosowań, to wciąż dominują głównie tam, gdzie potrzebna jest niezawodna detekcja obiektów w czasie rzeczywistym, w środowiskach przemysłowych i zautomatyzowanych.

Dominacja producentów OEM w zastosowaniach czujników

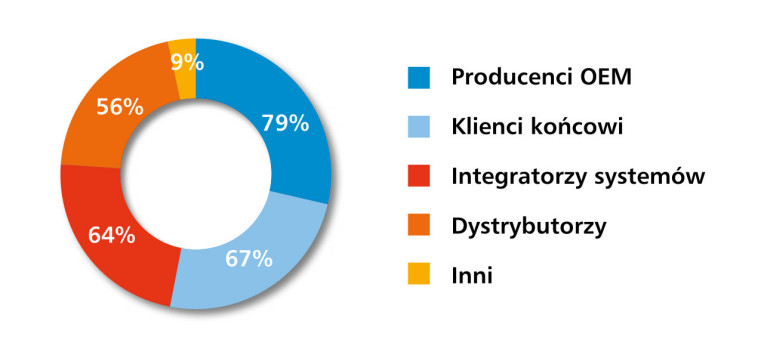

Z przeprowadzonego badania wynika, że struktura odbiorców czujników zbliżeniowych i optycznych wyraźnie przesuwa się w kierunku producentów OEM, którzy z wynikiem 79% stanowią największą grupę nabywców tych urządzeń (rys. 11). Świadczy to o silnej integracji sensorów w produktach złożonych – maszynach, liniach produkcyjnych, a także urządzeniach przeznaczonych do automatyki przemysłowej, logistyki czy transportu. Zastosowania te wymagają od czujników nie tylko niezawodności, ale też kompatybilności z różnymi platformami sterowania i elastyczności pod kątem konstrukcyjnym, co czyni je idealnym komponentem dla producentów systemów i maszyn.

Na drugim miejscu w strukturze odbiorców znaleźli się klienci końcowi (67%), którzy stosują czujniki bezpośrednio w swoich zakładach przemysłowych – do monitoringu procesów, zliczania produktów, zapewnienia bezpieczeństwa maszyn i innych zadań detekcyjnych. Ich udział świadczy o tym, że czujniki pozostają elementem pierwszej potrzeby w utrzymaniu ruchu oraz modernizacjach instalacji produkcyjnych.

Niemal równy udział – 64% – mają integratorzy systemów. Ich rola polega przede wszystkim na dostosowywaniu sensorów do konkretnych aplikacji, projektowaniu ich rozmieszczenia, konfiguracji oraz integracji z oprogramowaniem sterującym. Czujniki często nie są więc kupowane w oderwaniu od całego systemu, lecz jako część szerszego rozwiązania technicznego.

Dystrybutorzy, choć znajdują się na dalszej pozycji (56%), nadal pełnią istotną funkcję – zwłaszcza w segmencie zakupów rutynowych, serwisowych lub wtedy, gdy kluczowe znaczenie ma szybka dostępność i elastyczność dostaw. Niewielka liczba wskazań (9%) dotyczyła innych grup odbiorców, co pokazuje, że rynek czujników zbliżeniowych i optycznych w Polsce pozostaje relatywnie dobrze zdefiniowany, choć nie wyklucza nowych form dystrybucji i niszowych zastosowań.

Stabilna koniunktura i umiarkowany optymizm

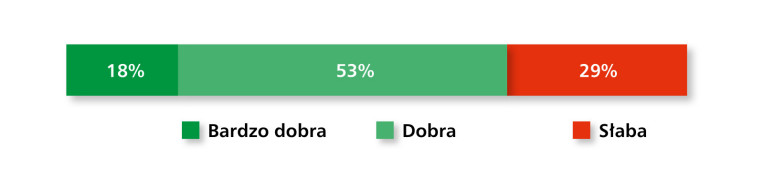

Ocena aktualnej sytuacji w branży czujników zbliżeniowych i optycznych wskazuje na utrzymującą się stabilność, choć z wyraźnymi różnicami w percepcji jej kondycji wśród respondentów. Zgodnie z wynikami ankiety, 53% badanych uznaje stan branży za dobry, natomiast jedynie 18% ocenia go jako bardzo dobry – co sugeruje ostrożny optymizm co do bieżących warunków działania (rys. 12). Warto jednak zwrócić uwagę, że niemal co trzeci respondent (29%) określił sytuację jako słabą, co może wynikać z presji cenowej, spowolnień inwestycyjnych w niektórych sektorach lub trudności z dostępnością komponentów.

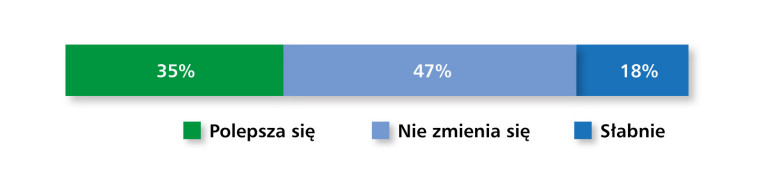

Jeśli chodzi o przewidywania dotyczące kierunku zmian w koniunkturze, 35% uczestników badania zauważa poprawę, natomiast 47% nie dostrzega większych zmian w porównaniu z poprzednim okresem (rys. 13). Odpowiedzi te można interpretować jako sygnał umiarkowanego wzrostu, przy jednoczesnej ostrożności wobec możliwych zawirowań rynkowych. Co istotne, jedynie 18% respondentów odnotowało pogorszenie sytuacji, co sugeruje, że trudności – choć obecne – nie są dominujące.

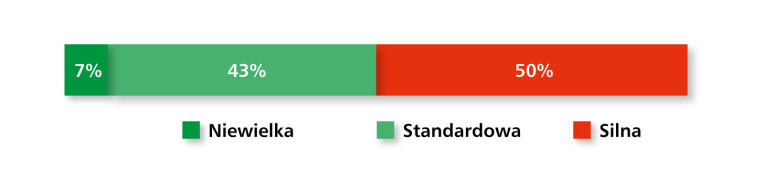

Na tle ogólnej stabilizacji warto przywołać również odpowiedzi dotyczące konkurencyjności rynku, które dodatkowo ilustrują jego dojrzałość i dynamikę (rys. 14). Aż połowa ankietowanych określiła konkurencję jako silną, co może być odzwierciedleniem wysokiego nasycenia rynku oraz intensywnej walki o klienta. 43% respondentów wskazało na konkurencję standardową – co sugeruje, że dla części firm warunki rynkowe pozostają przewidywalne i porównywalne do lat ubiegłych. Tylko 7% badanych uznało konkurencję za niewielką, co potwierdza, że rynek czujników zbliżeniowych i optycznych w Polsce należy dziś do obszarów o stosunkowo wysokim poziomie rywalizacji między dostawcami.

Wartość roczna sprzedaży czujników zbliżeniowych i optycznych w Polsce została oszacowana przez respondentów w przedziale od 50 do 200 mln zł. Tak szeroka rozpiętość wskazuje zarówno na trudność jednoznacznej kalkulacji w obrębie rozdrobnionego rynku, jak i na zróżnicowanie kanałów sprzedaży – bezpośrednich, OEM-owych, integratorskich czy dystrybucyjnych.

Branże o najwyższym potencjale

Jak wynika z badania, to właśnie sektor produkcji maszyn postrzegany jest przez dostawców jako najbardziej obiecujący kierunek rozwoju dla rynku czujników zbliżeniowych i optycznych (rys. 15). To naturalne, biorąc pod uwagę rolę tych urządzeń w nowoczesnych liniach technologicznych – zarówno w detekcji, jak i zabezpieczeniach czy kontroli położenia. Czujniki stanowią dziś nieodłączny element rozwiązań embedded, co czyni producentów OEM jednym z najistotniejszych segmentów odbiorców (potwierdzają to również dane z rys. 11).

Kolejnymi perspektywicznymi obszarami są automatyka przemysłowa oraz logistyka – oba sektory rozwijające się dynamicznie w odpowiedzi na rosnące zapotrzebowanie na efektywność operacyjną i precyzję w zarządzaniu procesami. Zastosowania w magazynach, systemach spedycyjnych oraz sortowniach wymagają niezawodnych technologii detekcyjnych, co czyni czujniki nieodzownymi. Respondenci wskazywali także na branże takie jak wojsko, przemysł spożywczy, elektronika czy logistyka magazynowa, co dodatkowo potwierdza szerokie spektrum możliwych zastosowań omawianych komponentów. Pojawienie się tych sektorów na liście może również świadczyć o postępującej specjalizacji i potrzebie niestandardowych rozwiązań detekcyjnych.

Liderzy rozpoznawalności i zaufania

Preferencje użytkowników czujników zbliżeniowych i optycznych odzwierciedlają silne przywiązanie do uznanych marek, które oferują sprawdzone rozwiązania i stabilną jakość. Liderem zestawienia pozostaje firma Sick, która uzyskała największą liczbę wskazań w tegorocznym badaniu (rys. 16). Znana z szerokiego portfolio produktów do detekcji i systemów wizyjnych, marka ta konsekwentnie utrzymuje wysoką pozycję w świadomości odbiorców. Na drugim miejscu uplasował się Omron – producent oferujący zarówno czujniki indukcyjne i optyczne, jak i komponenty automatyki o wysokiej niezawodności.

Kolejne pozycje zajmują: ifm, Pepperl+ Fuchs oraz Turck – marki od lat obecne na rynku i znane z solidnych rozwiązań przemysłowych, w tym inteligentnych czujników z rozbudowanymi funkcjami komunikacyjnymi. Balluff, często wskazywany w kontekście nowoczesnych aplikacji sieciowych i rozwiązań dla Industry 4.0, również znalazł się w czołówce. Respondenci zwracali także uwagę na obecność takich firm, jak Telemecanique Sensors, Siemens, Panasonic, HIKMICRO, Endress+ Hauser, Leuze, Sels – co potwierdza dużą konkurencyjność rynku i szeroką ofertę dostępną dla polskich klientów. Rozpoznawalność tych marek wynika nie tylko z jakości produktów, ale także z działań lokalnych przedstawicielstw, doradztwa technicznego i wsparcia serwisowego, które są kluczowe przy wdrażaniu zaawansowanych systemów detekcji.

Parametry, cena i marka na pierwszym planie

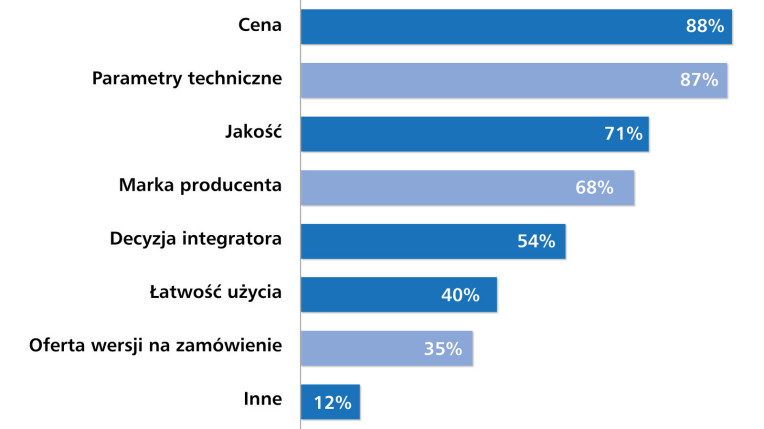

Z przeprowadzonego badania wynika, że preferencje zakupowe odbiorców czujników zbliżeniowych i optycznych pozostają spójne z obserwacjami z poprzednich lat, choć pewne akcenty ulegają przesunięciom. Zdecydowanie najczęściej wskazywanym kryterium wyboru pozostaje cena – aż 88% respondentów określiło ten czynnik jako kluczowy (rys. 17). Aspekt ekonomiczny wciąż ma ogromne znaczenie, szczególnie w kontekście projektów realizowanych w ramach z góry określonego budżetu oraz działań optymalizacyjnych podejmowanych przez działy zakupów. Jednocześnie niemal równie wysoki poziom wskazań – 87% – uzyskały parametry techniczne. To pokazuje, że dla klientów liczy się nie tylko koszt zakupu, ale również dopasowanie do aplikacji, niezawodność oraz trwałość elementów w warunkach przemysłowych.

Trzecim w kolejności kryterium jest jakość (71%), która – choć często utożsamiana z renomą producenta – pozostaje niezależnym czynnikiem oceny długofalowej przydatności produktu. Marka producenta została wskazana przez 68% respondentów, co dowodzi, że rozpoznawalność i zaufanie do firmy nadal mają znaczenie przy podejmowaniu decyzji. W połowie przypadków (54%) decyzje zakupowe były uzależniane od rekomendacji lub wskazań integratora systemów – co podkreśla ich wpływ na dobór konkretnych rozwiązań technicznych. Znasystemy czenie miały również: łatwość użycia (40%), możliwość zamówienia wersji niestandardowej (35%) oraz inne czynniki (12%) – wśród których najczęściej wymieniano dostępność, kompatybilność z istniejącym systemem oraz elastyczne podejście dostawcy w zakresie wsparcia i doradztwa. Taka struktura preferencji potwierdza, że choć rynek czujników wydaje się zdominowany przez standardowe komponenty, decyzje zakupowe mają często złożony charakter i obejmują szereg czynników poza prostą kalkulacją ceny.

Nowości i kierunki rozwoju

Zgodnie z odpowiedziami respondentów z czerwcowego badania, najczęściej wskazywaną innowacją w obszarze czujników zbliżeniowych i optycznych jest implementacja interfejsu IO-Link (rys. 18). Technologia ta, będąca już de facto standardem w nowoczesnych aplikacjach automatyki, umożliwia szybką konfigurację urządzeń, diagnostykę w czasie rzeczywistym oraz integrację z systemami nadrzędnymi. Popularność tego rozwiązania potwierdza jego uniwersalność i rosnące znaczenie dla zwiększania transparentności procesów przemysłowych.

Na drugim miejscu znalazła się miniaturyzacja – trend, który systematycznie poszerza zakres zastosowań czujników, pozwalając na ich integrację w coraz bardziej kompaktowych przestrzeniach maszyn i urządzeń. Redukcja gabarytów idzie w parze z zachowaniem wysokiej dokładności pomiaru, odporności mechanicznej i funkcji komunikacyjnych.

Wśród pozostałych nowości pojawiły się również wskazania dotyczące integracji z rozwiązaniami sztucznej inteligencji (AI), poprawy precyzji detekcji, rozwijania czujników bezprzewodowych oraz zastosowania chmury obliczeniowej. Przykłady obejmują m.in. bezprzewodowe czujniki indukcyjne z nadajnikiem zasilanym bateryjnie lub zewnętrznie, inteligentne czujniki laserowe oraz systemy wspierające cyfrową rejestrację parametrów w chmurze. Inne odpowiedzi uwzględniały także integrację z AI, energooszczędność i pojawienie się czujników pracujących w standardzie "smart" – zdolnych do samodiagnostyki i adaptacji do warunków pracy. Zróżnicowanie tych wskazań pokazuje, że rynek czujników rozwija się równolegle w kilku kierunkach: zwiększania funkcjonalności, ułatwiania integracji systemowej oraz poszukiwania przewagi w elastyczności i precyzji działania.

Jakub Kawalec

ifm electronic

Jakie znaczenie mają parametry dokładności i stabilności czujników wielkości nieelektrycznych w kontekście aplikacji przemysłowych?

Odgrywają one kluczową rolę, ponieważ wpływają na jakość produktów, wydajność procesów technologicznych i niezawodność pracy całego systemu produkcyjnego, a co za tym idzie – minimalizację przestojów. Są ściśle związane z czujnikami i urządzeniami wykorzystywanymi w danej aplikacji. W konwencjonalnych systemach wartości analogowe z czujników podlegają wielokrotnej konwersji A/C (analogowej i cyfrowej), zanim trafią do sterownika PLC, co powoduje utratę dokładności mierzonych wartości. Zastosowanie standardu IO-Link zapewnia natomiast wysoką precyzję wartości pomiarowych, ponieważ dane przesyłane są w postaci cyfrowej na podstawie sygnału 24 V. Ponadto transmisja sygnału jest odporna na zakłócenia elektromagnetyczne. Korzystanie z tego standardu pozwala również na zwiększenie wydajności procesu technologicznego i redukcję kosztów.

Czy rozwój Internetu Rzeczy wpływa na zapotrzebowanie na inteligentne przetworniki pomiarowe?

Zdecydowanie tak. W nowoczesnych systemach automatyki rośnie zapotrzebowanie na zbieranie precyzyjnych danych na temat procesów technologicznych oraz ich analizę w czasie rzeczywistym. W tym kontekście nie sposób nie przytoczyć wspomnianego standardu IO-Link, który umożliwia odczyt wielu wartości procesowych z jednego czujnika (np. temperatury, przepływu i ciśnienia), w tym również stanu wyjścia cyfrowego (0/1). Co więcej, IO-Link umożliwia zdalną parametryzację czujnika oraz jego autodiagnostykę, co znacząco usprawnia proces integracji i ewentualnej wymiany czujników.

Na ile ważne są dla Was rozmaite usługi dodatkowe?

Usługi takie jak wsparcie serwisowe mają kluczowe znaczenie dla naszych klientów. Pomoc w doborze odpowiednich urządzeń do konkretnej aplikacji pozwala zaoszczędzić czas i zapobiega potencjalnym problemom na etapie wdrożenia. Dzięki wsparciu technicznemu, w tym pomocy przy parametryzacji urządzeń IO-Link oraz ich integracji z naszym oprogramowaniem moneo, realizujemy filozofię naszej firmy: close to you!

Czy w odniesieniu do czujników zbliżeniowych i optycznych oferują Państwo rozwiązania z interfejsem IO-Link lub komunikacją bezprzewodową? Jakie są oczekiwania rynku w tym zakresie?

Oferujemy czujniki indukcyjne, pojemnościowe i optyczne z interfejsem IO-Link – ifm ma szeroką game produktów z tym interfejsem. Bezprzewodową komunikację umożliwia system Bluetooth Mesh, składający się z adapterów IO-Link Bluetooth (węzłów) oraz stacji bazowej. Pozwala on na bezprzewodową transmisję danych z czujników IO-Link pomiędzy węzłami oraz stacją bazową. Rynek oczekuje wysokiej jakości urządzeń, prostych w obsłudze, dokładnych i łatwych w integracji z istniejącymi systemami.