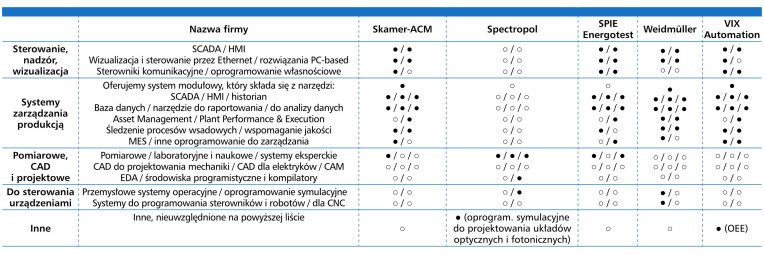

Rynek światowy

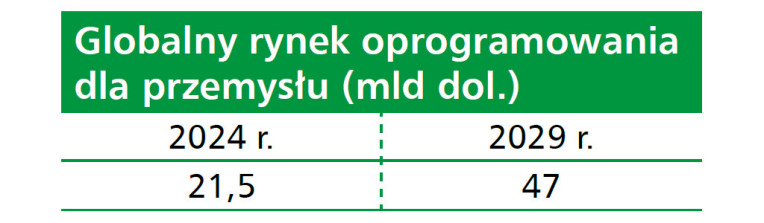

Według Markets and Markets wartość globalnego rynku oprogramowania dla przemysłu zwiększy się z 21,5 mld dol. w 2024 r. do prawie 47 mld dol. w roku 2029, co oznaczać będzie znaczny wzrost średnio o blisko 17% rocznie. Popyt na nie napędzać będą głównie: wdrażanie technologii Przemysłu 4.0, takich jak Internet Rzeczy, sztuczna inteligencja i przetwarzanie w chmurze, które poprawiają wydajność procesów produkcyjnych i umożliwiają wdrażanie konserwacji predykcyjnej, wykorzystanie cyfrowych bliźniaków do symulacji i optymalizacji, możliwość integracji oprogramowania MES i SCADA/HMI z systemami ERP i PLM, zapewniająca płynny przepływ danych między obszarem produkcyjnym a strukturami zarządzania przedsiębiorstwem. Głównym czynnikiem hamującym z kolei będą wysokie koszty, które mogą przekraczać możliwości finansowe zwłaszcza małych i średnich przedsiębiorstw produkcyjnych. Składają się na nie wydatki na zakup licencji, sprzętu wymaganego do instalacji i wdrożenie oprogramowania oraz bieżące koszty jego konserwacji, uaktualniania i usług wsparcia. Zapewnienie zgodności ze standardami i przepisami w ściśle regulowanych branżach wiąże się z dodatkowymi opłatami. Kosztują też szkolenia personelu z obsługi nowych aplikacji. Wyzwaniem będą poza tym zagrożenia cyberbezpieczeństwa i integracja najnowszego oprogramowania ze starszymi systemami.

Rynek krajowy na podstawie ankiet

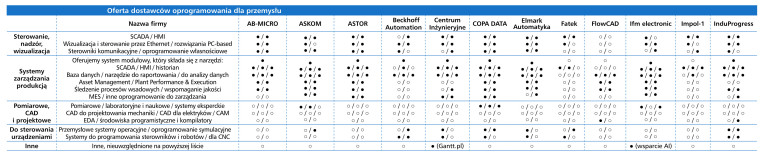

Przemysłowy ekosystem oprogramowania

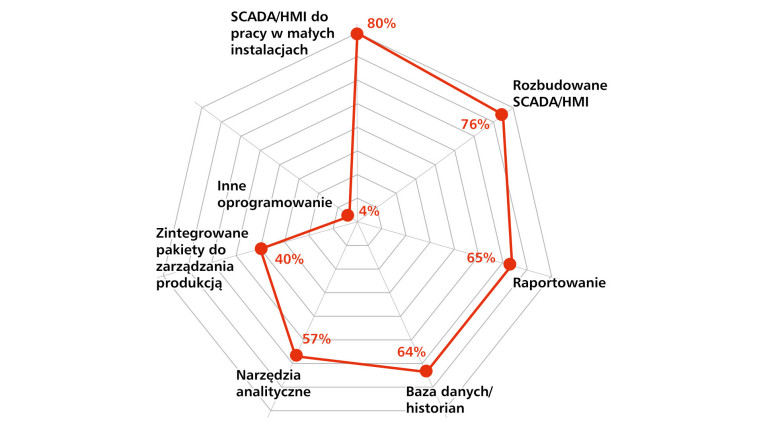

Współczesny przemysł funkcjonuje w warunkach intensywnej cyfryzacji i rosnącej presji na efektywność operacyjną – nie tylko na poziomie maszyn, ale całych ciągów technologicznych. W tym kontekście systemy SCADA/ HMI i oprogramowanie do zarządzania produkcją odgrywają kluczową rolę, tworząc cyfrowy krwiobieg nowoczesnych zakładów. Dane z najnowszego badania redakcyjnego potwierdzają, że rozwiązania SCADA/ HMI przeznaczone do pracy w małych instalacjach cieszą się dziś największym uznaniem – wskazało je aż 80% respondentów. Tuż za nimi uplasowały się bardziej rozbudowane pakiety SCADA/ HMI (76%), wykorzystywane na poziomie średnich i dużych instalacji (rys. 1). To nie przypadek. Użytkownicy doceniają te systemy za elastyczność wdrożeniową, szeroki zakres obsługiwanych protokołów oraz dostępność interfejsów wizualizacyjnych, które pozwalają skutecznie monitorować i sterować procesami w czasie rzeczywistym. Szczególne znaczenie przypisuje się tu funkcjom wspierającym zarządzanie alarmami, historią danych oraz generowaniem raportów – właśnie oprogramowanie raportujące znalazło się na trzecim miejscu zestawienia (65%), zaraz przed systemami typu historian i bazami danych (64%).

Co istotne, rosnące wymagania rynkowe związane z analizą danych i potrzebą bieżącego nadzoru nad produkcją sprzyjają popularyzacji narzędzi analitycznych (57%) oraz zintegrowanych pakietów do zarządzania produkcją – klasy MES. Choć obecnie korzysta z nich "zaledwie" 40% ankietowanych firm, kierunek zmian jest wyraźny: coraz więcej przedsiębiorstw postrzega MES nie jako narzędzie przyszłości, ale jako konieczność wspierającą transformację cyfrową i budowanie odporności operacyjnej.

Zauważalna ewolucja rynku wskazuje, że przemysł nie ogranicza się już do prostego gromadzenia danych. Coraz większą wagę przykłada do ich przetwarzania, kontekstualizacji i wykorzystania w modelach predykcyjnych. W tym sensie SCADA i MES przestają być osobnymi bytami – zaczynają tworzyć spójny ekosystem, którego główną funkcją jest nie tylko sterowanie i monitoring, ale również strategiczne wsparcie decyzyjne.

Infrastruktura, procesy i automatyzacja pod kontrolą

Systemy SCADA/HMI od lat są filarem nowoczesnych instalacji przemysłowych, jednak dane z przeprowadzonego badania (rys. 2) po raz kolejny potwierdzają, że ich zastosowanie nie ogranicza się już wyłącznie do klasycznych linii produkcyjnych. Dziś stanowią one fundament infrastrukturalnego i procesowego nadzoru w najbardziej krytycznych sektorach gospodarki. Energetyka (75%) oraz wodociągi i kanalizacja (67%) to dwa najczęściej wskazywane obszary implementacji, w których niezawodność, ciągłość działania i odporność systemów mają wymiar strategiczny. W przypadku energetyki mowa o zastosowaniach zarówno w elektroenergetyce zawodowej, jak i w rozproszonych instalacjach odnawialnych źródeł energii, gdzie potrzeba centralizacji danych i możliwości zdalnego sterowania jest wręcz warunkiem funkcjonowania. Analogicznie, w sektorze wod.-kan., SCADA pełni funkcję cyfrowego centrum zarządzania – od ujęć i przepompowni, przez stacje uzdatniania, aż po nadzór nad sieciami przesyłowymi.

Przemysł chemiczny (64%) i spożywczy (63%), choć różne technologicznie, łączy silna potrzeba nadzoru nad parametrami krytycznymi dla jakości i bezpieczeństwa produktu. W pierwszym przypadku chodzi o zgodność z reżimami procesowymi i normami środowiskowymi, w drugim – o powtarzalność, identyfikowalność i higienę produkcji. SCADA/HMI umożliwiają tutaj pełne monitorowanie i archiwizację danych, co jest niezbędne przy audytach i spełnianiu wymogów HACCP czy ISO.

Wysoko w zestawieniu uplasowała się także automatyka budynkowa (61%), której znaczenie rośnie wraz z rozwojem nowoczesnych obiektów przemysłowych, logistyki i centrów danych. Tu SCADA pełni funkcję nadrzędnego systemu nadzorczego – integrując BMS, HVAC, kontrolę dostępu i systemy bezpieczeństwa.

Nie można pominąć również przemysłu maszynowego (56%), gdzie integracja SCADA z urządzeniami OEM staje się standardem, zarówno na etapie uruchomienia, jak i w kontekście zdalnego serwisowania, predykcji awarii oraz integracji z systemami nadrzędnymi.

Na uwagę zasługuje również obecność aplikacji środowiskowych (47%), obejmujących m.in. systemy gospodarki odpadami, monitoring emisji czy kontrolę parametrów wody i powietrza. To potwierdza, że rozwiązania SCADA/HMI z powodzeniem wychodzą poza tradycyjny przemysł, stając się uniwersalnym narzędziem nadzoru w różnych sektorach wymagających stabilności, skalowalności i pełnej kontroli operacyjnej.

Podobną tendencję obserwujemy w infrastrukturze (41%), gdzie SCADA wspiera zarządzanie sieciami, obiektami transportowymi czy instalacjami komunalnymi, zapewniając bezpieczeństwo, ciągłość i zdalny dostęp do danych operacyjnych. Co istotne, nawet w mniej typowych zastosowaniach, określanych zbiorczo jako inne dziedziny przemysłowe (33%), systemy te są obecne – co świadczy o ich elastyczności i adaptacyjności w kontekście coraz bardziej zróżnicowanych potrzeb odbiorców.

Przemysław Strzała

Elmark Automatyka

Obserwujemy istotny wzrost zainteresowania systemami SCADA w związku z projektami realizowanymi w ramach Krajowego Planu Odbudowy oraz nowymi wytycznymi Unii Europejskiej w zakresie raportowania ESG. Oczywiście oprogramowanie tego typu pozostaje w dalszym ciągu kluczowym elementem w instalacjach przemysłowych, systemach BMS, infrastrukturze wodociągowej oraz w sektorze energetycznym.

Jako dystrybutor systemu MEIDS (ICONICS), Elmark Automatyka pełni rolę centrum kompetencji, które łączy integratorów z klientami końcowymi. Już na etapie projektowania opracowujemy koncepcję rozwiązania, odpowiadającą na konkretne potrzeby odbiorcy końcowego, a następnie przekazujemy ją integratorowi. To podejście pozwala znacząco skrócić czas wdrożenia i zwiększyć jego efektywność.

W prowadzonych konsultacjach kładziemy nacisk na rozwiązania cyberbezpieczne, skalowalne oraz nowoczesne pod względem architektury systemowej. Klienci wybierający współpracę opartą na oprogramowaniu ICONICS doceniają przede wszystkim jego innowacyjność oraz możliwość integracji wielu systemów brzegowych w jednej, spójnej strukturze. Coraz częściej prowadzimy wspólnie z nimi pilotażowe wdrożenia z wykorzystaniem sztucznej inteligencji (AI), m.in. w obszarze predykcji.

Użytkownicy ICONICS wskazują na wiele zalet tego rozwiązania: rozbudowane możliwości raportowania, skalowalne panele operatorskie, dwukierunkową integrację z istniejącymi systemami, dostępność wizualizacji na dowolnym urządzeniu oraz prostotę zarządzania użytkownikami. Jednocześnie wciąż spotykamy się z postrzeganiem SCADA wyłącznie jako narzędzia do wizualizacji produkcji. Naszą rolą jest uświadamianie, że ICONICS to znacznie więcej — to kompleksowa platforma, która w pełni rozwija swój potencjał w zaawansowanych i złożonych projektach.

Kluczowym elementem opłacalności wdrożenia nie jest jedynie gromadzenie danych, lecz ich skuteczna analiza. Taki sposób podejścia pozwolił naszym klientom – w niektórych przypadkach — osiągnąć redukcję zużycia energii nawet o 40%, co przełożyło się na zwrot z inwestycji w czasie krótszym niż pół roku.

System SCADA, odpowiednio wdrożony i wykorzystany, staje się narzędziem do realnego rozwiązywania problemów. ICONICS w tym kontekście traktujemy jako swoisty multitool — uniwersalne narzędzie do integracji wielu systemów i optymalizacji ich działania przy użyciu najnowszych technologii. W najbliższych latach spodziewamy się, że kluczowym czynnikiem zwiększającym efektywność analizy danych stanie się powszechne wykorzystanie sztucznej inteligencji.

Między deklaracją a praktyką

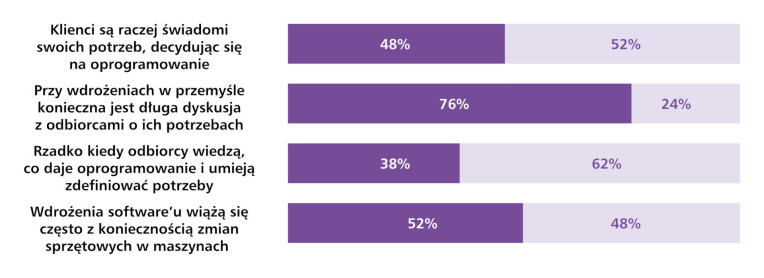

Jednym z bardziej interesujących wniosków płynących z badania ankietowego jest wyraźna rozbieżność pomiędzy samooceną klientów a rzeczywistością obserwowaną przez dostawców. Choć niemal połowa respondentów – dokładnie 48% – zadeklarowała, że klienci są świadomi swoich potrzeb w zakresie oprogramowania przemysłowego, to równocześnie aż 76% ankietowanych wskazało, że niemal każdorazowo konieczne jest prowadzenie pogłębionej dyskusji, której celem jest doprecyzowanie wymagań i zrozumienie rzeczywistego kontekstu wdrożenia (rys. 3). Co więcej, aż 38% dostawców stwierdziło wprost, że użytkownicy rzadko kiedy potrafią jednoznacznie określić, do czego służy oprogramowanie i jakie funkcje powinno spełniać w ich konkretnym przypadku.

Takie dane jednoznacznie pokazują, że proces zakupowy w przemyśle rzadko bywa prosty, wymaga nie tylko konsultacji, ale wręcz aktywnej roli dostawcy w identyfikowaniu potrzeb, które często nie są uświadomione po stronie klienta. Tę sytuację dodatkowo komplikuje fakt, że ponad połowa ankietowanych (52%) potwierdziła konieczność zmian sprzętowych w maszynach jako naturalny element wdrożeń software’owych. Oznacza to, że oprogramowanie nie funkcjonuje w próżni – jego wyoprogramowanie nie funkcjonuje w próżni - jego wybór pociąga za sobą konsekwencje w zakresie infrastruktury technicznej, integracji, a często także reorganizacji procesów.

Z perspektywy rynku to sygnał, że wciąż potrzebna jest edukacja oraz partnerskie podejście do sprzedaży systemów SCADA, MES czy narzędzi analitycznych – nie jako "produktu z pudełka", ale jako rozwiązania, które musi zostać skrojone na miarę i osadzone w realiach konkretnej instalacji.

Kluczowe czynniki przy wyborzE SCADA/HMI

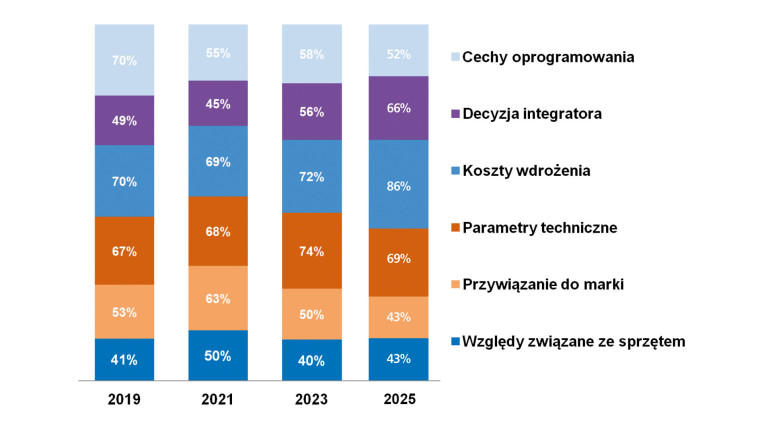

Choć wybór systemu SCADA/HMI coraz częściej bywa prezentowany jako decyzja strategiczna, wpisująca się w szerszy kontekst transformacji cyfrowej, dane z najnowszego badania (rys. 4) pokazują, że praktyka rynkowa wciąż pozostaje mocno zakotwiczona w kryteriach pragmatycznych. Koszt wdrożenia, wskazany przez aż 86% respondentów, niezmiennie pozostaje najważniejszym czynnikiem decyzyjnym, który determinuje kierunek inwestycji. To dowodzi, że nawet w obliczu rosnących oczekiwań co do funkcjonalności, bezpieczeństwa czy interoperacyjności systemów, budżet nadal odgrywa rolę filtra ograniczającego wybór.

Na drugim miejscu plasują się parametry techniczne i cechy systemu (69%), co sugeruje, że użytkownicy przykładają dużą wagę do konkretnych możliwości, jakie oferuje dane rozwiązanie – zarówno w zakresie przetwarzania danych, jak i integracji z istniejącym środowiskiem sterowania. Niewiele niżej znalazła się decyzja integratora (66%) – wyraźny sygnał, że w wielu przypadkach to właśnie firmy wdrożeniowe odgrywają rolę głównego doradcy technologicznego i mają istotny wpływ na końcowy wybór platformy.

Cechy samego oprogramowania, rozumiane jako funkcjonalności, interfejs użytkownika, skalowalność czy dostępność narzędzi inżynierskich, zostały wskazane przez 52% badanych. To potwierdza, że merytoryczna wartość produktu nadal się liczy – ale często dopiero wtedy, gdy spełnione zostaną podstawowe warunki ekonomiczne i projektowe. Na dalszym planie znalazły się: przywiązanie do marki (43%) oraz kompatybilność z posiadanym sprzętem (43%) – oba czynniki świadczące o tym, że użytkownicy wciąż chętnie wybierają rozwiązania znane i sprawdzone, szczególnie wtedy, gdy wpisują się one w posiadaną architekturę automatyki.

Całościowy obraz wskazuje na model decyzyjny, który opiera się na równoważeniu trzech kluczowych aspektów: kosztu, technologii i zaufania do dostawcy. W tym kontekście zadaniem producentów i integratorów jest nie tylko dostarczenie konkurencyjnej cenowo oferty, ale również udowodnienie jej wartości technicznej oraz zapewnienie klientowi poczucia bezpieczeństwa wyboru.

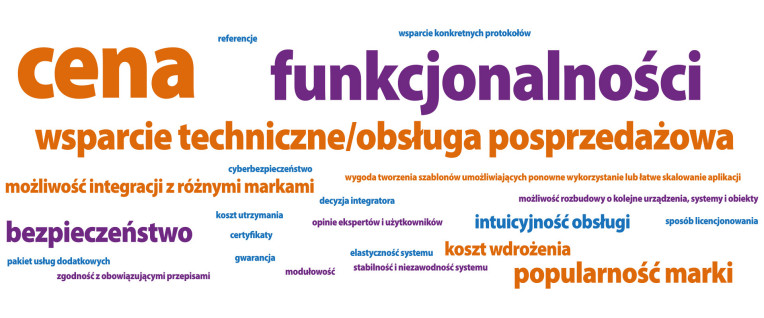

Kryteria wyboru oczami odbiorców

Dane zgromadzone w badaniu (rys. 5) jasno wskazują, że dla odbiorców końcowych kluczowa pozostaje cena, nie jako jedyny wyznacznik, ale jako filtr, przez który oceniane są wszystkie pozostałe parametry. Równolegle ogromne znaczenie przypisuje się funkcjonalności systemu, rozumianej szeroko – od zakresu dostępnych modułów, przez możliwości konfiguracji i raportowania, aż po elastyczność wizualizacji.

Na znaczeniu zyskuje również wsparcie techniczne i jakość obsługi posprzedażowej. Użytkownicy oczekują nie tylko szybkiej reakcji w przypadku problemów, ale takoprogramowanie że dostępu do dokumentacji, szkoleń i aktualizacji. Wybór rozwiązania coraz częściej opiera się także na postrzeganym bezpieczeństwie systemu i renomie marki – nie tyle jako wartościach marketingowych, co gwarancji niezawodności i dostępności wsparcia w długim horyzoncie użytkowania.

Wśród bardziej szczegółowych aspektów pojawia się możliwość integracji z różnymi dostawcami, a także intuicyjność obsługi, która zyskuje na znaczeniu zwłaszcza w kontekście szkoleń i rotacji kadr. Respondenci podkreślali także istotność cyberbezpieczeństwa, dostępność wsparcia dla konkretnych protokołów komunikacyjnych, modułowość rozwiązań, jak również możliwość rozbudowy systemu o kolejne urządzenia, obiekty i funkcje. Coraz częściej uwagę zwracają takie elementy, jak zgodność z obowiązującymi przepisami, obecność certyfikatów branżowych, a także sposób licencjonowania, który musi być zrozumiały i przewidywalny.

Co ciekawe, pojawiły się też wskazania dotyczące tworzenia szablonów aplikacji, które można łatwo stosować ponownie i skalować, a także stabilności, elastyczności i niezawodności systemów jako cech podstawowych, choć często pomijanych w pierwszej analizie ofert. Całość uzupełniają elementy miękkie – jak decyzja integratora, referencje, opinie użytkowników czy ekspercka ocena rozwiązania.

Obraz wyłaniający się z tych danych pokazuje rynek dojrzewający – coraz bardziej świadomy, że za wyborem oprogramowania nie stoi już wyłącznie produkt, ale cały ekosystem kompetencji, usług i możliwości rozwoju na przyszłość.

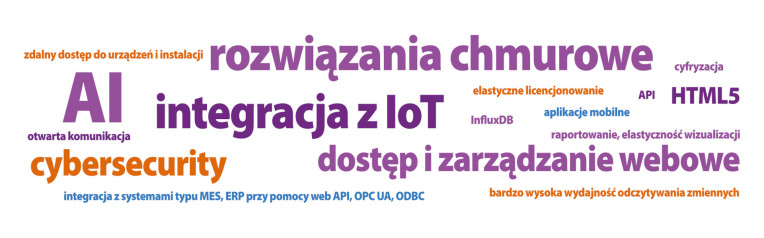

Przemysłowy software w epoce redefinicji

Ostatnie lata przyniosły wyraźną zmianę w podejściu do rozwoju oprogramowania przemysłowego. Systemy SCADA/HMI, niegdyś skupione przede wszystkim na podstawowych funkcjach wizualizacji i kontroli, coraz częściej ewoluują w kierunku otwartych, inteligentnych i zintegrowanych środowisk cyfrowych. Wśród wskazań respondentów badania (rys. 6) wyraźnie wybijają się tematy, które jeszcze kilka lat temu traktowano w przemyśle z dużą rezerwą, a dziś stają się realnym przedmiotem wdrożeń i planów inwestycyjnych.

Na pierwszy plan wysuwa się bez wątpienia sztuczna inteligencja, która powoli przestaje być modnym hasłem, a zaczyna funkcjonować jako praktyczne narzędzie analizy danych, detekcji anomalii czy prognozowania awarii. Jej rosnąca obecność w oprogramowaniu SCADA i systemach zarządzania produkcją znajduje szczególne zastosowanie w takich obszarach, jak predictive maintenance czy dynamiczna optymalizacja procesów.

Drugim wyraźnym trendem jest wdrażanie rozwiązań chmurowych oraz integracja z technologiami IoT. Przemysł coraz śmielej sięga po modele zdalnego zarządzania, zwłaszcza w kontekście rozproszonych instalacji i pracy wielooddziałowej. Systemy SCADA przestają być lokalnym narzędziem operatora hali – stają się komponentem większego środowiska cyfrowego, zasilanego danymi z różnych poziomów zakładu.

Obok tego pojawia się również webowy dostęp i zarządzanie przez przeglądarkę, co staje się standardem w nowoczesnych architekturach IT/OT, a także coraz większe zainteresowanie kwestiami cyberbezpieczeństwa. Bezpieczna komunikacja, segmentacja sieci oraz kontrola uprawnień to dziś już nie tylko dobre praktyki, ale wręcz warunki konieczne do realizacji projektów w wymagających środowiskach produkcyjnych.

Wśród innych nowości pojawiają się takie elementy, jak technologia HTML5, która usprawnia tworzenie uniwersalnych interfejsów niezależnych od platformy sprzętowej, otwarte API, cyfryzacja procesów, elastyczne modele licencjonowania, a także integracja z nadrzędnymi systemami MES i ERP przy wykorzystaniu nowoczesnych protokołów w rodzaju OPC UA, ODBC czy Web API. Interesującym sygnałem jest też pojawienie się wskazań na InfluxDB – nowoczesną bazę danych czasowych, wykorzystywaną w systemach o bardzo wysokiej wydajności rejestrowania zmiennych.

Wacław Bylina

ASKOM

W jaki sposób rozwiązujecie Państwo kwestie bezpieczeństwa danych w systemach przemysłowych?

ASKOM rozwija swoje oprogramowanie klasy SCADA, czyli Asix, od ponad 30 lat. Kiedyś kwestie bezpieczeństwa danych nie miały takiego znaczenia, zwłaszcza w czasach, gdy aplikacje tej klasy pracowały jako izolowane stacje robocze lub ograniczały połączenia do niewielkiej liczby komputerów w jednym projekcie. Dziś sytuacja wygląda zupełnie inaczej: inwestorzy wymagają wymiany dużych ilości danych, często z użyciem sieci WWW, co pociąga za sobą konieczność odpowiedniej ochrony tych przesyłanych danych. Nierzadko mają one strategiczne znaczenie dla naszych klientów, często chodzi o dane poufne. Do tego dochodzą formalne wymagania związane z wdrażanymi normami i przepisami dotyczącymi cyberbezpieczeństwa. Musieliśmy zatem zaopatrzyć nasze oprogramowanie w odpowiednie narzędzia. Zacznijmy od podstaw:

Uprawnienia dostępu i logowanie

Asix umożliwia precyzyjne określenie uprawnień dostępu do wybranych danych, obszarów aplikacji, wykonywania czynności sterujących oraz zapisywania logów tych czynności i zdarzeń niepożądanych. Do tego należy dołożyć blokadę funkcji systemu MS Windows dla nieuprawnionych osób. Nawet jeśli użytkownik ma do tych funkcji dostęp, to ich użycie jest monitorowane.

Archiwizacja

Od samego początku dane archiwalne w formacie asixowym są bezpieczne – format ten jest poufny i nikomu nieudostępniany. Ba! W samej firmie znają go nie więcej niż dwie osoby, zatem analiza tych danych bez naszego oprogramowania jest niemożliwa, tak jak i poddawanie ich modyfikacjom – dane archiwalne są więc rzetelne.

Komunikacja między stacjami aplikacji Asix

Już wiele wersji temu wprowadziliśmy kompresję danych przesyłanych między stacjami roboczymi. Pierwotnym powodem były kwestie ekonomiczne i wydajnościowe. W obecnej wersji te dane są skomprymowane z hasłem, zapisanym w aplikacji i niedostępnym w postaci odkodowanej – hasło jest zapisane, jako "zahaszowane". Zatem podsłuchanie i przechwycenie transmisji danych nie daje dostępu do przesyłanej informacji.

Komunikacja w sieci WiFi

To oczywiste, że Asix może działać w sieciach WiFi. W takim przypadku możliwe jest skorzystanie z mechanizmu WPA2-PSK szyfrowania połączeń w sieciach bezprzewodowych. To mechanizm dostępny w każdej licencji Asix.

HTTPS z certyfikatami SSL

Terminale WWW, dające dostęp do aplikacji z użyciem przeglądarki WWW w technologii HTML5, korzystają z danych bieżących i archiwalnych wystawionych przez serwer aplikacji. Mamy tu opcję użycia protokołu HTTPS, dodatkowo z wykorzystaniem certyfikatów SSL. Możliwe staje się zatem przypisanie certyfikatów do poszczególnych stacji asixowych. ASKOM nie jest dostawcą certyfikatów SSL – zajmują się tym inne firmy, a Asix jedynie z tych certyfikatów korzysta.

Inne mechanizmy

Segmentacja sieci, korzystanie z tuneli, wyznaczanie stref DMZ – to standardowe podejście do kwestii bezpieczeństwa. Jednak nie jest ono związane bezpośrednio z naszym oprogramowaniem, lecz z filozofią budowania sieci i konfiguracji połączeń między stacjami roboczymi.

Rozbudowa funkcji raportowania, dostępność aplikacji mobilnych, elastyczność wizualizacji oraz przeniesienie logiki sterowania na poziom edge computing – to kolejne elementy składające się na obraz dynamicznie rozwijającego się krajobrazu software’owego, w którym granica między wizualizacją, analizą i decyzją operacyjną staje się coraz mniej wyraźna. To nie tylko zmiana narzędzi – to zmiana całej filozofii pracy z danymi w przemyśle.

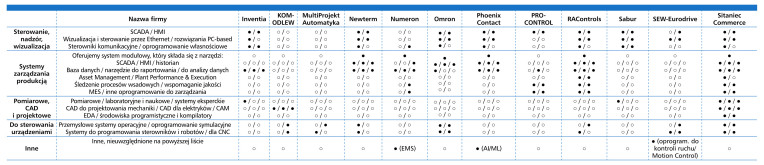

Uznani liderzy i technologiczna różnorodność

Polski rynek systemów SCADA/HMI to dziś obszar intensywnej konkurencji, ale także wyraźnie ugruntowanej hierarchii dostawców, którzy cieszą się największym zaufaniem użytkowników. Wskazania respondentów badania redakcyjnego (rys. 7) jednoznacznie pokazują, że na czołowych pozycjach niezmiennie utrzymują się uznane marki globalne, które od lat inwestują w rozwój swoich produktów oraz rozbudowę sieci partnerskiej w Polsce.

Wśród najczęściej wymienianych znalazł się kompleksowy pakiet oferowany przez firmę AVEVA – markę postrzeganą jako lider rynku, zarówno ze względu na szerokość portfolio, jak i możliwość implementacji rozwiązań w najbardziej wymagających środowiskach przemysłowych. Tuż za nią pojawiają się systemy należące do ekosystemu Siemens, z rozpoznawalnym produktem WinCC na czele, które od lat stanowią fundament wielu instalacji w sektorze energetyki, infrastruktury oraz produkcji dyskretnej.

Na silnej pozycji znajduje się również polski Asix, co potwierdza, że krajowe rozwiązania mają swoje stałe miejsce w ekosystemie automatyki – szczególnie tam, gdzie liczy się bliskość wsparcia technicznego, elastyczność licencyjna i możliwość precyzyjnego dopasowania funkcji do lokalnych potrzeb. Popularność zdobywają także rozwiązania takie, jak GE iFIX, Zenon od COPA DATA czy produkty takich firm, jak ASKOM, które systematycznie rozwijają funkcjonalność i inwestują w otwartość swoich platform.

Pejzaż rynku dopełniają marki niszowe i specjalistyczne – od producentów typu Weintek, Fatek czy Delta, po dostawców oprogramowania dla sektorów szczególnie wymagających, jak ABB, Schneider Electric, Phoenix Contact, Progea czy PcVue. Na liście pojawiły się również rozwiązania zintegrowane z ofertą firm dystrybucyjnych – ASTOR, Sabur, Axis – oraz dostawcy oprogramowania przystosowanego do pracy w systemach złożonych i wieloobiektowych, jak Emerson czy GE Digital.

Zestawienie to nie tylko odzwierciedla poziom rozpoznawalności marek, ale również potwierdza trend technologicznego pluralizmu: polski przemysł nie ogranicza się do jednej platformy – coraz częściej korzysta z rozwiązań hybrydowych, które łączą różne komponenty, zależnie od potrzeb danej instalacji, kompetencji integratora czy oczekiwań co do skalowalności. Popularność marek SCADA/ HMI to zatem wypadkowa jakości technologii, historii rynkowej i zaufania, jakim poszczególne rozwiązania darzą użytkownicy oraz integratorzy.

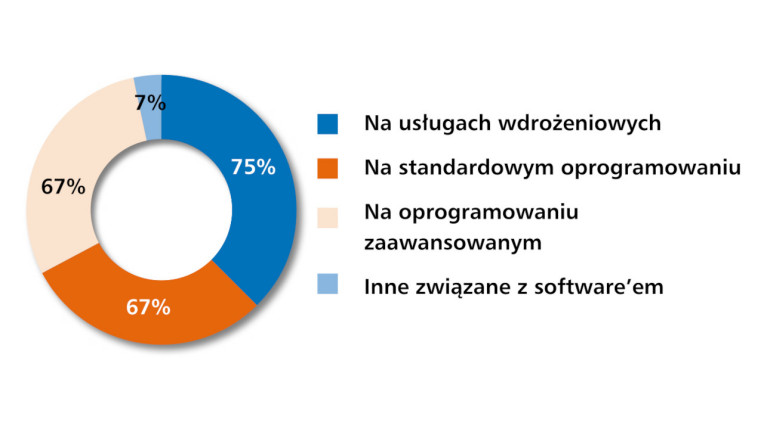

Produkt kontra usługa

Rynek oprogramowania dla przemysłu, choć oparty na technologii, coraz wyraźniej definiuje się poprzez relacje, kompetencje wdrożeniowe i długoterminowe partnerstwa. Dane z badania (rys. 8) jednoznacznie wskazują, że największe źródło przychodów stanowią usługi wdrożeniowe, na które wskazało aż 85% respondentów. To nie tylko projektowanie architektury systemu i jego konfiguracja, ale również testy, szkolenia, dokumentacja oraz pełna integracja z istniejącą infrastrukturą zakładową. Dla wielu firm to właśnie ten etap, a nie sprzedaż licencji, stanowi najważniejszy element wartości dodanej i przewagi konkurencyjnej.

Na równie istotnym poziomie znajdują się dwa kolejne filary przychodów: sprzedaż standardowego oprogramowania (67%) oraz oprogramowania zaawansowanego (67%). Pierwszy z nich obejmuje gotowe pakiety SCADA/ HMI czy aplikacje do analizy danych, stosowane najczęściej w małych i średnich aplikacjach lub jako część większych projektów automatyki. Z kolei oprogramowanie zaawansowane to obszar znacznie bardziej zindywidualizowany – obejmujący systemy konfigurowane pod konkretne potrzeby branżowe, często z rozbudowaną logiką, integracją z systemami nadrzędnymi oraz niestandardowymi interfejsami.

W strukturze przychodów znalazły się również inne obszary związane z software’em, wskazywane przez 7% respondentów. Choć ich udział jest niewielki, to właśnie one często decydują o jakości i trwałości relacji z klientem. Wśród nich mogą znaleźć się usługi konsultingowe, sprzedaż szkoleń, tworzenie specjalnych rozszerzeń, personalizacja modeli licencjonowania czy wsparcie w obszarze zgodności z przepisami i standardami branżowymi.

Klienci nie kupują dziś już tylko oprogramowania – kupują kompleksowe rozwiązania, know-how i dostęp do kompetentnych zespołów wdrożeniowych. W rezultacie proces zarabiania w sektorze oprogramowania przemysłowego to nie jednorazowa transakcja, lecz długofalowa współpraca, której punktem wyjścia jest produkt, ale prawdziwą wartość buduje się poprzez relację, zaufanie i skuteczne wdrożenie.

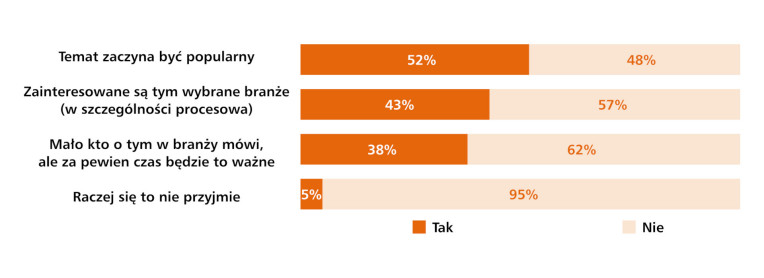

Big Data w przemyśle – trend czy praktyka?

Choć pojęcie Big Data od dawna gości w strategiach cyfryzacyjnych wielu firm, to w przemyśle wciąż pozostaje tematem raczej wchodzącym na agendę niż powszechnie wdrażanym. Zgodnie z wynikami badania (rys. 9) 52% ankietowanych zadeklarowało, że temat Big Data zaczyna być popularny. To sygnał, że świadomość możliwości, jakie niesie za sobą przetwarzanie dużych zbiorów danych, rośnie wśród krajowych przedsiębiorstw przemysłowych.

Jednocześnie aż 43% badanych wskazuje, że realne zainteresowanie tym zagadnieniem występuje głównie w wybranych branżach – przede wszystkim w przemyśle procesowym, gdzie dane są generowane w sposób ciągły, a ich jakość i kontekst technologiczny mają bezpośredni wpływ na bezpieczeństwo, efektywność i zgodność z normami. To właśnie w tych środowiskach analityka dużych zbiorów zaczyna być traktowana nie jako luksus, ale jako realne narzędzie optymalizacji operacyjnej.

Z drugiej strony, 38% respondentów przyznaje, że wciąż mało kto mówi o Big Data w sposób konkretny i osadzony w kontekście przemysłowym. Dla wielu firm temat pozostaje jeszcze na horyzoncie, traktowany jako potencjalnie istotny kierunek rozwoju, ale bez wyraźnych planów wdrożeniowych tu i teraz. Niewielki odsetek – 5% badanych – uznał wręcz, że koncepcja ta raczej nie przyjmie się w przemyśle, co może być odzwierciedleniem zmęczenia nadmiernie wyeksploatowaną terminologią, która w praktyce okazuje się zbyt ogólna lub nieadekwatna do warunków produkcyjnych.

Warto w tym kontekście przytoczyć jeden z komentarzy: "Świat poszedł w inną stronę – DataLake". To zdanie dobrze oddaje kierunek, w którym dziś ewoluują rozwiązania informatyczne dla przemysłu – od abstrakcyjnych koncepcji Big Data w stronę konkretnych architektur danych, pozwalających na elastyczne łączenie informacji z różnych źródeł, struktur i formatów. Modele DataLake, zwłaszcza w połączeniu z systemami analitycznymi i narzędziami edge computing, oferują firmom większą kontrolę nad procesem przetwarzania danych i lepsze dopasowanie do specyfiki ich działalności.

Wszystko to wskazuje, że choć Big Data wciąż nie jest standardem w codziennej praktyce przemysłowej, jego elementy przenikają do rzeczywistości firm w bardziej pragmatycznych i dostosowanych formach. Kluczem do dalszego rozwoju tego trendu będzie nie tylko rozwój technologii, ale przede wszystkim umiejętność ich przełożenia na mierzalne korzyści operacyjne.

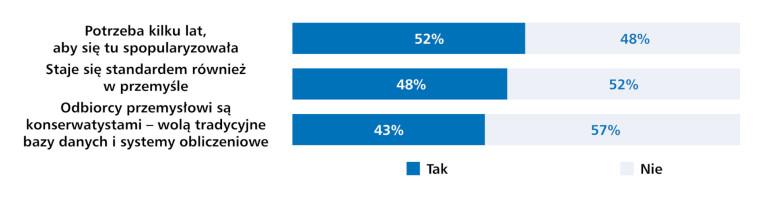

Chmura w przemyśle – postęp czy ostrożność?

Koncepcja chmury obliczeniowej, choć powszechnie stosowana w sektorze IT, w przemyśle wciąż wzbudza mieszane odczucia. Zgodnie z wynikami badania (rys. 10) 52% respondentów uważa, że upowszechnienie rozwiązań chmurowych w sektorze przemysłowym wymaga jeszcze kilku lat. Jednocześnie 48% ankietowanych dostrzega już dziś symptomy przełomu, wskazując, że chmura staje się faktycznym standardem także w środowiskach produkcyjnych. To niemal równa polaryzacja opinii – świadcząca o tym, że sektor znajduje się w fazie przejściowej, gdzie z jednej strony pojawiają się konkretne wdrożenia, a z drugiej – trwa jeszcze proces przełamywania barier mentalnych i technologicznych.

Na przeszkodzie do pełnej popularyzacji modelu chmurowego wciąż stoi głęboko zakorzeniony konserwatyzm przemysłowych użytkowników. 43% respondentów jednoznacznie deklaruje, że odbiorcy wolą nadal korzystać z klasycznych baz danych i lokalnych systemów obliczeniowych. Dla wielu przedsiębiorstw przewidywalność, niezależność i bezpośredni dostęp do infrastruktury IT są ważniejsze niż elastyczność i skalowalność, które oferuje chmura.

Komentarze respondentów rzucają więcej światła na źródła tej ostrożności. Bezpieczeństwo danych pozostaje najczęściej wskazywaną obawą – firmy boją się nie tylko cyberataków i potencjalnych wycieków informacji, ale również utraty kontroli nad danymi strategicznymi w przypadku ich przeniesienia do zewnętrznych centrów danych. Koszty wdrożenia i utrzymania środowiska chmurowego również pojawiają się jako bariera – wiele organizacji nadal postrzega chmurę jako rozwiązanie drogie, a niekoniecznie uzasadnione w kontekście posiadanych potrzeb. Wskazywana jest także niepewność dotycząca modelu licencyjnego, rozliczeń oraz transparentności usług.

Nie zmienia to faktu, że wśród firm bardziej zaawansowanych cyfrowo rośnie liczba projektów pilotażowych, w których chmura pełni funkcję środowiska testowego, repozytorium danych nieprodukcyjnych lub platformy do zaawansowanej analityki – zwłaszcza w połączeniu z AI i edge computing. To właśnie te wdrożenia, często prowadzone w ograniczonym zakresie, stanowią pierwszy krok do oswajania przemysłu z nowym modelem zarządzania danymi.

Ostatecznie zarysowuje się obraz rynku, który stoi na rozdrożu: między świadomością potencjalnych korzyści a realnymi obawami, które spowalniają adaptację. Kluczowe będzie tu nie tylko dojrzewanie technologii, ale przede wszystkim odpowiedź dostawców na potrzeby przemysłu w zakresie transparentności, cyberbezpieczeństwa oraz efektywności kosztowej.

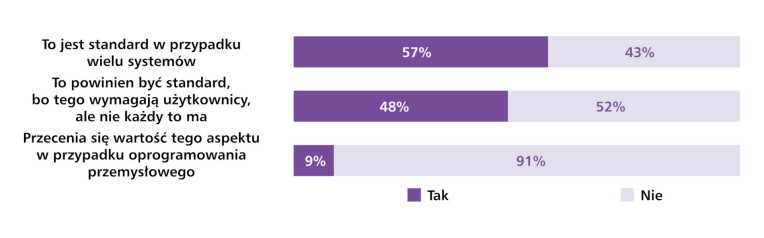

Mobilny dostęp – standard czy wyjątek?

Rozwój przemysłowego oprogramowania coraz wyraźniej podąża w kierunku pełnej dostępności – nie tylko pod względem funkcjonalnym, ale również w zakresie wygody użytkowania i możliwości pracy z dowolnego miejsca. Dane z badania (rys. 11) potwierdzają, że mobilność i interfejs webowy stają się rynkowym standardem – taką opinię wyraziło 57% respondentów, którzy jednoznacznie wskazują, że obsługa systemów SCADA/ HMI z poziomu urządzeń przenośnych jest dziś nie tylko możliwa, ale w wielu przypadkach już wdrożona i wykorzystywana operacyjnie.

Jednak niemal równie duża grupa – 48% ankietowanych – zaznacza, że chociaż użytkownicy oczekują takiej funkcjonalności, nie wszystkie rozwiązania ją oferują. Oznacza to, że wiele zakładów wciąż korzysta z oprogramowania o ograniczonej dostępności zdalnej, co może wynikać zarówno z architektury technicznej systemu, jak i z barier związanych z polityką bezpieczeństwa IT. Mimo to potrzeba dostępu "z każdego miejsca i urządzenia" staje się coraz bardziej powszechna – szczególnie w kontekście pracy mobilnej, monitoringu produkcji poza godzinami zmianowymi czy zdalnego serwisowania urządzeń.

Co ciekawe, tylko 9% respondentów uznało, że wartość tej funkcjonalności jest przeceniana. To wyraźny sygnał, że rynek dojrzewa do mobilności jako integralnej cechy nowoczesnego oprogramowania, a nie jedynie dodatku. Tablety, smartfony czy laptopy z dostępem webowym są coraz częściej narzędziem codziennej pracy – zarówno dla operatorów i techników utrzymania ruchu, jak i dla inżynierów oraz kadry zarządzającej.

Wszystko wskazuje na to, że interfejs webowy i mobilny dostęp stanowią jeden z kluczowych trendów standaryzujących branżę. Oprogramowanie przemysłowe nie tylko musi być funkcjonalne i niezawodne – musi również wpisywać się w realia zmieniającej się organizacji pracy. Firmy, które jeszcze tego nie oferują, ryzykują utratę konkurencyjności, szczególnie w kontekście wymagań młodszych pokoleń pracowników i rosnących oczekiwań w zakresie elastyczności operacyjnej. Tym samym dostępność systemu z poziomu przeglądarki i urządzeń przenośnych staje się nieodłącznym elementem cyfrowego rdzenia nowoczesnych rozwiązań SCADA, MES i analityki przemysłowej.

Koniunktura, kondycja rynku i jego wartość

Obraz aktualnej sytuacji na rynku oprogramowania przemysłowego w Polsce rysuje się jako pozytywny, choć niepozbawiony pewnych sygnałów zróżnicowania kondycji poszczególnych jego segmentów. Według badania redakcyjnego (rys. 12) 59% respondentów deklaruje poprawę koniunktury, natomiast 41% ocenia, że sytuacja pozostaje bez zmian. Co znamienne – żaden z ankietowanych nie wskazał, że rynek słabnie, co jasno potwierdza, iż niezależnie od wyzwań makroekonomicznych sektor oprogramowania przemysłowego znajduje się na ścieżce wzrostu.

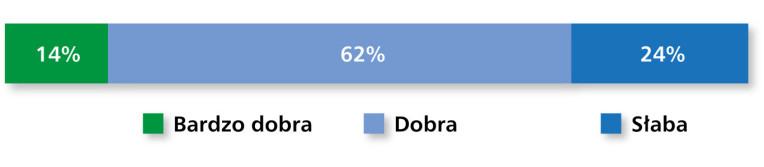

Podobne wnioski płyną z oceny bieżącej sytuacji branżowej (rys. 13). Choć tylko 14% respondentów określa ją jako bardzo dobrą, to aż 62% uważa, że kondycja rynku jest po prostu dobra. Pewnym sygnałem do refleksji pozostaje fakt, że 24% uznało ją za słabą – wskazując na możliwe trudności w wybranych niszach, np. wśród mniejszych integratorów, firm specjalizujących się w wąskich branżach lub tych, które odczuwają presję cenową i rosnące koszty operacyjne. Niemniej ogólny obraz nadal wskazuje na sektor stabilny, odporny na wahania i zorientowany na rozwój.

Nieco mniej jednoznaczne są dane dotyczące wartości rynku. Zgodnie z deklaracjami respondentów, wartość polskiego rynku SCADA/HMI szacowana jest w bardzo szerokim przedziale, od 20 mln do 2 mld zł, co pokazuje, jak trudne jest uchwycenie skali tego segmentu w sposób precyzyjny. Różnorodność typów wdrożeń – od małych aplikacji maszynowych po kompleksowe systemy nadzoru infrastrukturalnego – skutkuje dużym rozrzutem wartości inwestycji, co utrudnia uśrednianie danych.

Jeszcze szersze widełki pojawiają się przy szacowaniu całego rynku oprogramowania przemysłowego, obejmującego rozwiązania od warstwy HMI po systemy MES. Tu deklarowane wartości mieszczą się między 45 mln a 3 mld zł, co odzwierciedla zarówno fragmentaryczne dane finansowe dostępne w sektorze, jak i subiektywność ocen bazujących na doświadczeniach konkretnych firm.

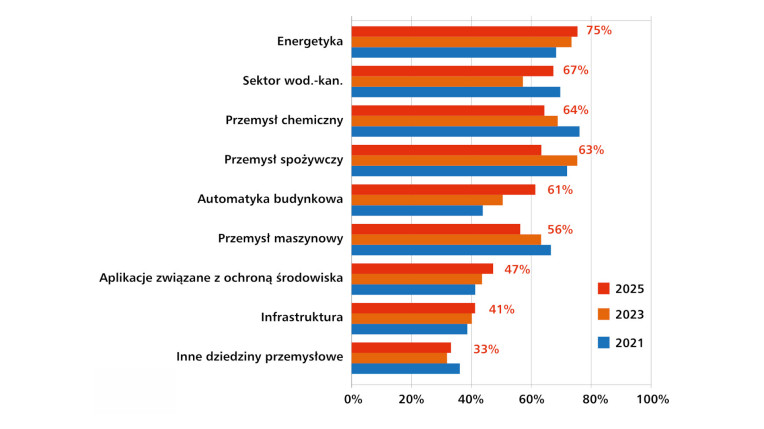

Branże napędzające cyfryzację przemysłu

Mapa potencjalnych odbiorców oprogramowania przemysłowego systematycznie się rozszerza, ale pewne sektory wyraźnie wyróżniają się jako bardziej chłonne na innowacje, otwarte na cyfryzację i zdolne do wdrażania zaawansowanych narzędzi informatycznych. Wśród wskazań respondentów (rys. 14) bezapelacyjnie dominuje energetyka, branża o kluczowym znaczeniu infrastrukturalnym, która już od lat inwestuje w systemy SCADA, platformy nadzoru nad sieciami przesyłowymi, systemy bilansowania mocy czy analizę danych w czasie rzeczywistym.

Na kolejnych miejscach znajdują się sektor wodno-kanalizacyjny oraz przemysł spożywczy. Oba te obszary cechuje silne osadzenie w regulacjach, konieczność zapewnienia ciągłości działania i wysokiej jakości procesu, a tym samym duże zapotrzebowanie na systemy raportujące, monitorujące oraz alarmujące. Wod.-kan. to również obszar, w którym integracja z infrastrukturą miejską oraz rosnące znaczenie zdalnego nadzoru nad odległymi obiektami (jak przepompownie czy stacje uzdatniania) sprawiają, że oprogramowanie staje się nieodzownym narzędziem codziennej eksploatacji. Przemysł spożywczy z kolei wymaga ścisłej kontroli parametrów procesowych, pełnej identyfikowalności i zgodności z reżimami jakościowymi – co czyni go naturalnym odbiorcą rozwiązań klasy SCADA, MES czy systemów audytowych.

Wysoko plasuje się także sektor zarządzania infrastrukturą, obejmujący m.in. budynki użyteczności publicznej, obiekty transportowe, centra danych czy rozproszone sieci przemysłowe. To właśnie tam rośnie zapotrzebowanie na rozwiązania łączące automatykę budynkową z przemysłowym podejściem do danych: precyzyjnym monitoringiem, integracją systemów bezpieczeństwa, predykcyjnym serwisowaniem oraz raportowaniem efektywności energetycznej.

Na liście branż perspektywicznych nie zabrakło również przemysłu chemicznego, sektora FMCG, ciepłownictwa oraz zarządzania infrastrukturą IT – jak np. Data Center Management. Co ciekawe, pojawiły się także mniej oczywiste, ale coraz bardziej aktywne segmenty: przemysł medyczny, wojskowy, Facility Management, centra logistyczne, a nawet sektor F&B. To potwierdza, że potrzeba nadzoru, raportowania i integracji danych produkcyjnych przenika dziś do coraz to nowych obszarów – także tych, które jeszcze niedawno nie były postrzegane jako naturalne środowisko dla zaawansowanego oprogramowania przemysłowego.

Przyszłość oprogramowania dla przemysłu

Świadomość kierunków rozwoju technologii przemysłowych wśród uczestników rynku wyraźnie się pogłębia. Wskazania respondentów dotyczące przyszłych trendów (rys. 15) układają się w spójną narrację: użytkownicy i dostawcy coraz lepiej rozumieją, które rozwiązania będą miały realny wpływ na funkcjonowanie zakładów produkcyjnych w perspektywie najbliższych lat.

Na pierwszy plan wysuwa się cyberbezpieczeństwo – nie tylko jako jeden z elementów systemu, ale jako absolutny priorytet. Oprogramowanie przemysłowe coraz częściej działa w środowiskach połączonych z chmurą, sieciami zewnętrznymi i różnorodnymi urządzeniami końcowymi, co oznacza wzrost ryzyka ataków, sabotażu lub nieautoryzowanego dostępu. W oczach respondentów ochrona danych, integralność komunikacji oraz odporność systemów na zagrożenia stają się fundamentem każdego nowoczesnego rozwiązania IT/OT.

Tuż za cyberbezpieczeństwem plasuje się wdrażanie narzędzi opartych na sztucznej inteligencji i uczeniu maszynowym. Wzrost liczby testów i pilotaży wskazuje, że AI/ML powoli przechodzą z fazy eksperymentalnej do operacyjnej, zwłaszcza w takich obszarach, jak predykcyjne utrzymanie ruchu, analiza danych procesowych czy automatyczne rozpoznawanie anomalii. Respondenci widzą w tych technologiach nie tylko potencjał, ale realne narzędzie do poprawy efektywności i niezawodności systemów.

Wysoko oceniony został również rozwój rozwiązań IIoT, które umożliwiają gromadzenie danych z rozproszonych urządzeń i ich bezpośrednie przetwarzanie. W połączeniu z rosnącym zainteresowaniem chmurą hybrydową i edge computingiem, widać wyraźnie, że przemysł kieruje się w stronę bardziej elastycznych i skalowalnych architektur – takich, które pozwalają na lokalne działanie z jednoczesnym dostępem do globalnych zasobów analitycznych i danych historycznych.

Nieco mniej entuzjazmu wzbudzają obecnie trendy związane z cyfrowymi bliźniakami (Digital Twin) czy monitorowaniem śladu węglowego. Choć są one dostrzegane jako kierunki ważne, to nie znalazły się na szczycie listy tematów traktowanych priorytetowo. Podobnie wygląda sytuacja w przypadku no-code/low-code – rozwiązania te, choć obiecujące w kontekście demokratyzacji narzędzi analitycznych, nadal postrzegane są raczej jako ciekawostka niż pilna potrzeba wdrożeniowa.

W tle tych trendów pojawia się także kwestia subskrypcyjnego modelu licencjonowania, który coraz częściej staje się dominującą formą oferowania oprogramowania. Choć dla wielu użytkowników nadal bardziej naturalne pozostaje klasyczne podejście licencyjne, rynek zmierza w kierunku usługowego modelu dostarczania technologii. Uczestnicy badania zauważają ten trend, ale nie uznają go jeszcze za transformacyjny czynnik dla branży.

Na uwagę zasługuje również wysokie poparcie dla rozwoju otwartych standardów komunikacyjnych. Integracja systemów pochodzących od różnych dostawców, unikanie vendor lock-in i zapewnienie interoperacyjności stają się istotnym wymaganiem – zarówno w nowych inwestycjach, jak i modernizacji istniejących instalacji.

Polski rynek oprogramowania przemysłowego dojrzewa i dynamicznie się rozwija. Kluczowe znaczenie zyskują usługi wdrożeniowe, cyberbezpieczeństwo oraz integracja z AI i IIoT. SCADA/HMI pozostaje fundamentem systemów, ale rośnie rola narzędzi analitycznych i MES. Koniunktura jest stabilna, a nastroje branży wyraźnie optymistyczne. Przyszłość należy do elastycznych, otwartych i bezpiecznych rozwiązań.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym w czerwcu 2025 r. wśród firm działających w Polsce w sektorach oprogramowania przemysłowego.

Anna Niedźwiedź

Monika Jaworowska

Wojciech Stasiak (współpraca)