Rynek krajowy na podstawie ankiet

Obudowy i szafy przemysłowe

Segment obudów i szaf przemysłowych to obszar o ugruntowanej pozycji, ale też stale rosnących wymaganiach ze strony odbiorców. Produkty te są fundamentem dla niezawodnej pracy systemów sterowania i rozdziału energii, dlatego każda zmiana w otoczeniu gospodarczym natychmiast odbija się na kondycji tego rynku. Wyniki tegorocznego badania redakcyjnego pokazują, że branża wciąż zmaga się z wyzwaniami kosztowymi i presją konkurencyjną, co znajduje odzwierciedlenie w ocenach respondentów.

Silny rynek, trudne czasy

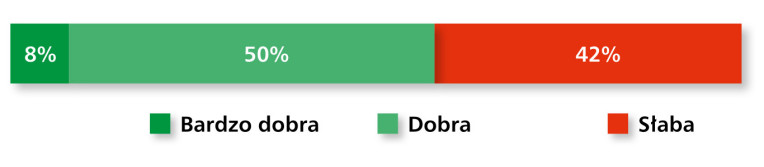

Przeprowadzone badanie wskazuje na zróżnicowany rozkład ocen dotyczących bieżącej sytuacji w branży obudów i szaf przemysłowych. Zaledwie 8% ankietowanych uznało sytuację za "bardzo dobrą". Połowa (50%) oceniła ją jako "dobrą", podczas gdy aż 42% respondentów wskazało na "słabą" kondycję sektora (rys. 1). Wyniki te, mniej korzystne niż w badaniach z poprzednich lat, odzwierciedlają wyzwania związane z rosnącymi kosztami działalności i presją inwestycyjną po stronie klientów.

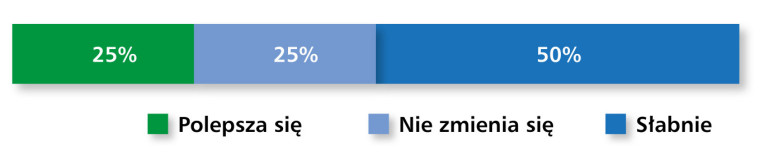

Jeszcze wyraźniej ostrożne nastroje widać w odpowiedziach dotyczących koniunktury. Połowa ankietowanych (50%) uznała, że sytuacja rynkowa słabnie, podczas gdy po 25% badanych wskazało na brak zmian lub poprawę (rys. 2). Rozkład ten sugeruje, że branża znajduje się obecnie w fazie spowolnienia, przy czym część dostawców sygnalizuje utrzymanie stabilnej pozycji, a tylko mniejszość dostrzega oznaki ożywienia.

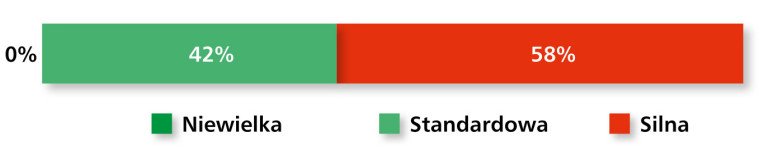

Nie zmienia się natomiast ogólna charakterystyka konkurencji. Zdecydowana większość badanych określiła ją jako silną (58%) lub "standardową" (42%), przy czym żaden z respondentów nie wskazał na "niewielką" konkurencję (rys. 3). Wyniki te potwierdzają, że polski rynek obudów i szaf przemysłowych pozostaje mocno nasycony, a lokalni i zagraniczni dostawcy rywalizują głównie poprzez specjalizację produktową, elastyczność oferty i relacje z odbiorcami OEM oraz integratorami.

W zakresie wartości rynku uczestnicy badania wskazali wyjątkowo szeroki przedział – od 15 do 600 mln zł rocznie. Rozpiętość ta odzwierciedla z jednej strony zróżnicowanie asortymentu i obszarów zastosowań, a z drugiej – niejednoznaczność w postrzeganiu skali całej branży. Tak duże wahania szacunków mogą wynikać zarówno z różnic w strukturze sprzedaży poszczególnych dostawców, jak i z wpływu czynników zewnętrznych, takich jak zmienność kosztów surowców, inflacja czy presja inwestycyjna w wybranych sektorach przemysłu.

Mocne marki utrzymują pozycję

Wśród marek obecnych na polskim rynku obudów i szaf przemysłowych dominują dostawcy o ugruntowanej pozycji globalnej oraz silne lokalne firmy. Najczęściej wskazywane przez respondentów były Schneider Electric oraz Rittal, firmy które – podobnie jak w poprzedniej edycji badania – utrzymują swoje czołowe pozycje w segmencie szaf i obudów metalowych, oferując szeroki asortyment produktów oraz kompletne rozwiązania systemowe, cenione zarówno w energetyce, jak i w przemyśle maszynowym. Wysoką rozpoznawalność zachowuje również polski producent Kradex, konsekwentnie wskazywany jako najważniejszy krajowy dostawca obudów z tworzyw sztucznych. W zestawieniu pojawia się także Fibox, kojarzony przede wszystkim z innowacyjnymi obudowami z tworzyw sztucznych do zastosowań w wymagających środowiskach przemysłowych.

Na dalszych miejscach ankietowani wymieniali szeroką grupę producentów i dostawców, takich jak m.in. Apra, BOPLA, Eaton, Hammond, Legrand, nVent, Phoenix Contact, Radiolex, Schroff, Siemens, Stahl czy ZPAS (rys. 4). Obecność marek powtarzających się w kolejnych edycjach badania wskazuje na dużą stabilność rynku, natomiast pojawienie się firm mniej eksponowanych wcześniej – takich jak Radiolex czy Stahl – może świadczyć o poszerzaniu się grona aktywnych dostawców i stopniowej dywersyfikacji oferty.