Rynek w równowadze, ale pod presją kosztów

Wyniki badania przeprowadzonego przez redakcję pokazują, że oceny dostawców dotyczące sytuacji w branży komponentów sterowniczo- sygnalizacyjnych są zróżnicowane – od umiarkowanego optymizmu po wskazania świadczące o ostrożności inwestycyjnej. Ponad połowa respondentów (56%) uznała sytuację na rynku za "dobrą", jednak aż 44% oceniło ją jako "słabą", a nikt nie wskazał na stan "bardzo dobry" (rys. 19). Wyniki te pokazują, że choć sektor utrzymuje stabilny poziom sprzedaży, widoczne są wyraźne napięcia kosztowe i ograniczenia inwestycyjne po stronie odbiorców.

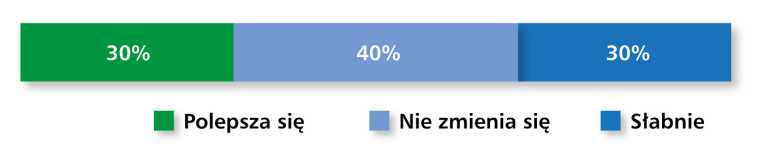

Oceny dotyczące koniunktury potwierdzają podział nastrojów – 30% ankietowanych wskazało na jej poprawę, 40% uznało, że pozostaje ona bez zmian, a kolejne 30% dostrzega symptomy spowolnienia (rys. 20). Oznacza to, że rynek znajduje się w stanie równowagi między oczekiwaniami poprawy a realnym spadkiem dynamiki w części sektorów przemysłowych.

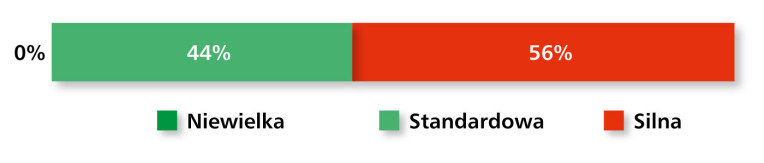

Jeśli chodzi o charakter konkurencji, dominuje postrzeganie jej jako "silnej" (56%) lub "standardowej" (44%), przy całkowitym braku wskazań na konkurencję niewielką (rys. 21). Branża pozostaje więc mocno nasycona, a dostawcy muszą rywalizować nie tylko ceną, lecz także zakresem oferty i innowacyjnością produktów.

Respondenci oszacowali wartość polskiego rynku komponentów sterowniczo- sygnalizacyjnych na poziomie 30–600 mln zł rocznie. Tak szeroki zakres odpowiedzi potwierdza duże zróżnicowanie asortymentu – od prostych elementów osprzętu po zaawansowane urządzenia panelowe i systemy sygnalizacyjne – oraz trudności w jednoznacznym określeniu wartości całego sektora. W porównaniu z poprzednimi edycjami badania, w których analizowano osobno poszczególne grupy produktów, obecne wyniki wskazują na znacznie szerszy rozrzut szacunków i wyższe wartości skrajne. Można to interpretować jako efekt poszerzenia oferty rynkowej, wzrostu cen materiałów i komponentów, a także większej złożoności samych produktów.

Liderzy nie zwalniają tempa

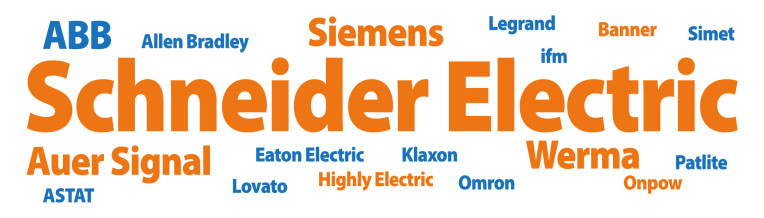

W zestawieniu najczęściej wymienianych marek obecnych na polskim rynku komponentów sterowniczo-sygnalizacyjnych zdecydowanym liderem pozostaje Schneider Electric, który uzyskał największą liczbę wskazań w badaniu (rys. 22). Firma ta od lat kojarzona jest z szerokim asortymentem aparatury niskiego napięcia oraz osprzętu sterowniczo-sygnalizacyjnego, a jej silna pozycja rynkowa wynika zarówno z rozpoznawalności marki, jak i z bogatej oferty produktów dostosowanych do potrzeb przemysłu.

W grupie marek o wysokiej popularności znalazły się także ABB, Auer Signal, Siemens oraz Werma, uznawane przez respondentów za kluczowych dostawców. To przedsiębiorstwa o ugruntowanej pozycji, obecne w Polsce od wielu lat, które dzięki innowacyjności i jakości swoich wyrobów zdobyły trwałe zaufanie klientów z różnych branż. Warto zauważyć, że zarówno ABB, jak i Siemens odgrywają istotną rolę nie tylko w obszarze osprzętu sterowniczego, ale również w szeroko pojętej automatyce przemysłowej. Z kolei marki takie jak Auer Signal czy Werma specjalizują się w sygnalizatorach świetlno- dźwiękowych, oferując zaawansowane rozwiązania dla przemysłu i infrastruktury.

W zestawieniu znalazło się także wiele marek, które zostały wskazane sporadycznie przez uczestników badania. Są wśród nich m.in. Allen Bradley, Eaton Electric, Omron, Patlite, Legrand czy ifm electronic – firmy znane na rynku międzynarodowym, które w Polsce odgrywają rolę dostawców wyspecjalizowanych komponentów sterowniczych i sygnalizacyjnych. Warto odnotować obecność także takich podmiotów, jak ASTAT, Simet czy Highly Electric, reprezentujących bardziej zróżnicowany profil dostawców – od dystrybutorów po producentów krajowych i zagranicznych.