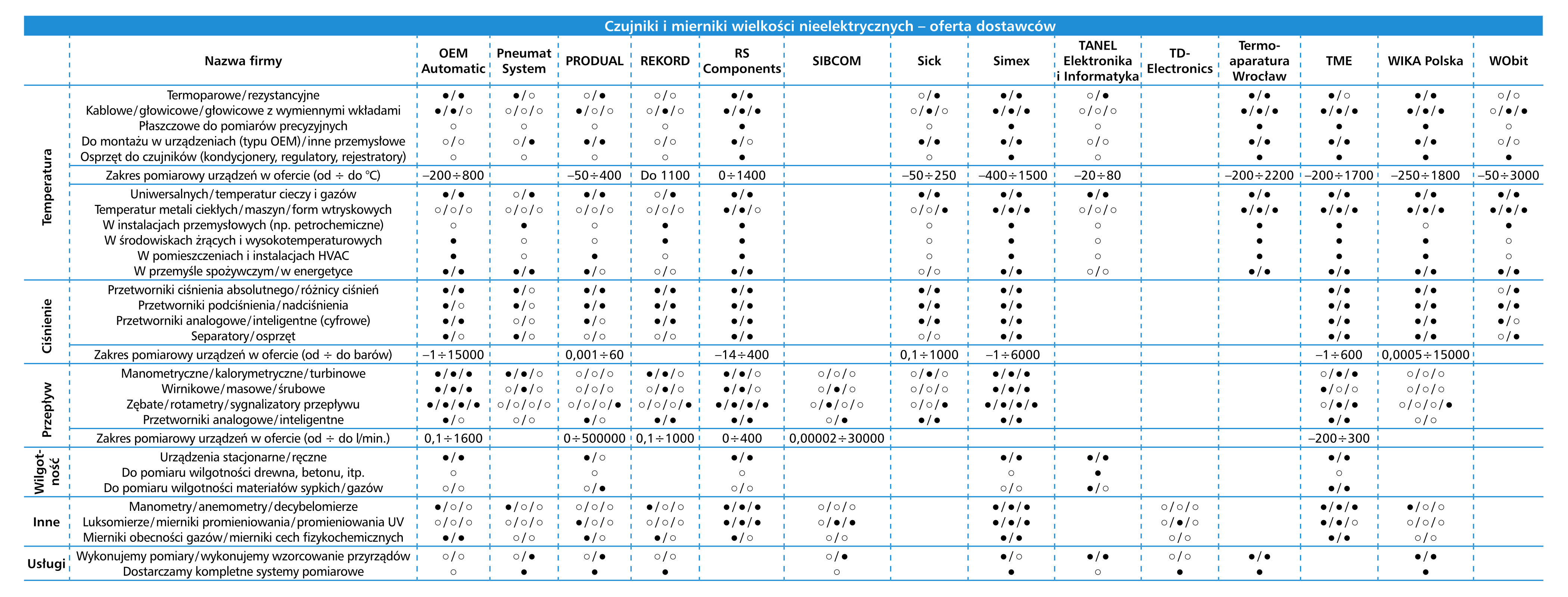

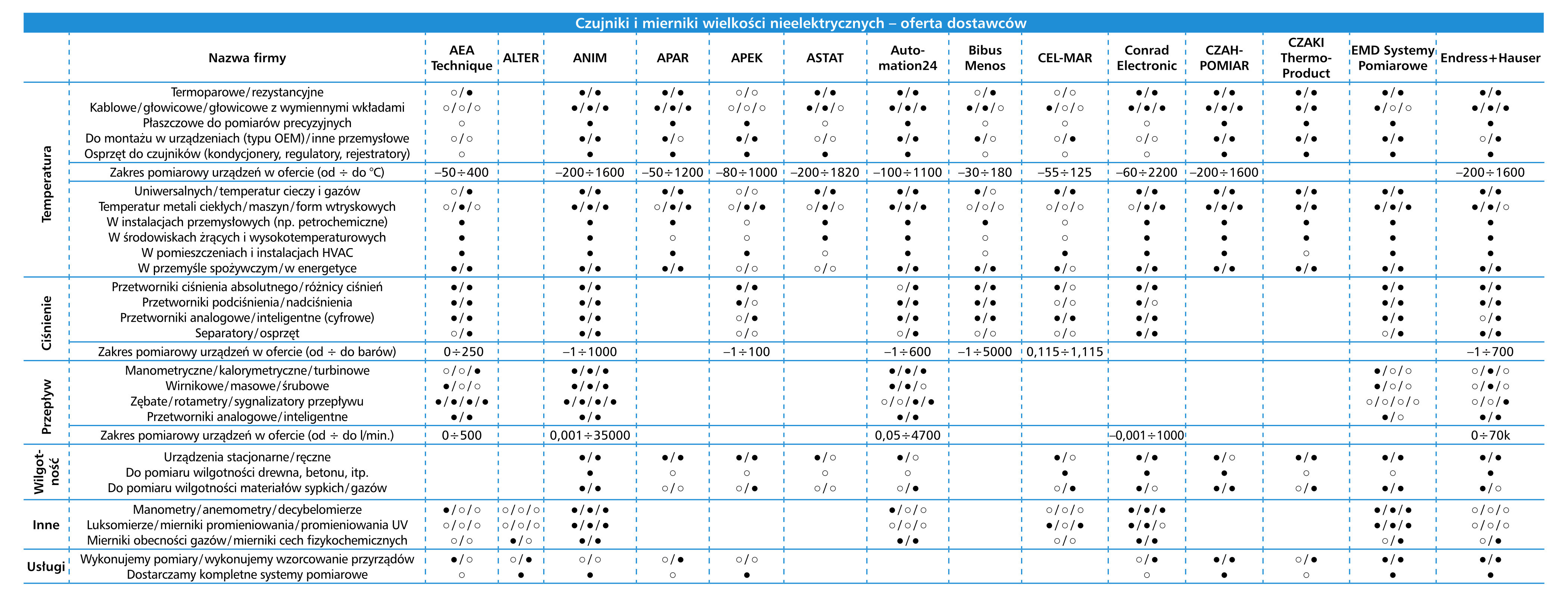

Tematyka pomiarów wielkości nieelektrycznych dotyczy szerokiej grupy zagadnień metrologicznych oraz rodzajów wykorzystywanej aparatury. W przemyśle, który jest głównym obszarem tematycznym raportu, jednym z najczęściej wykonywanych pomiarów jest określanie wartości temperatur. Są one mierzone w przypadku surowców, produktów gotowych (w tym podczas ich przechowywania), maszyn oraz ich części. Dotyczy to w szczególności przemysłu procesowego, gdzie stosowane są czujniki stacjonarne do montażu w instalacjach. W tej branży oraz m.in. ciepłownictwie częstym rodzajem pomiarów jest też określanie wartości ciśnienia sprężonego powietrza oraz innych gazów i cieczy. Używane są tu zarówno tradycyjne manometry, jak również wersje elektroniczne, które pozwalają na przesyłanie wyników pomiarów przez sieci komunikacyjne. W podobnych aplikacjach, a także w licznych zastosowaniach w sektorze wodociągowo-kanalizacyjnym, stosowane są ponadto przepływomierze. Tworzą one obszerną grupę przyrządów, co związane jest z wielością metod pomiarowych i konieczności dopasowywania ich do cech fizykochemicznych mierzonego medium.

Liczba mierzonych wielkości nieelektrycznych w praktyce znacząco wykracza poza te wymienione. Przykładem są pomiary wilgotności, które często występują wspólnie z określaniem temperatury, do tego dochodzi spora grupa zagadnień związanych z pomiarami fizykochemicznymi, które wykonywane są w szczególności tam, gdzie kontrolowane muszą być cechy oraz jakość różnych substancji. Na rynku dostępne są też mierniki promieniowania, hałasu, światła, itd., a także detektory i mierniki stężenia gazów – produkty te również znalazły się w publikowanych w raporcie tabelach.

Branże, odbiorcy, produkty

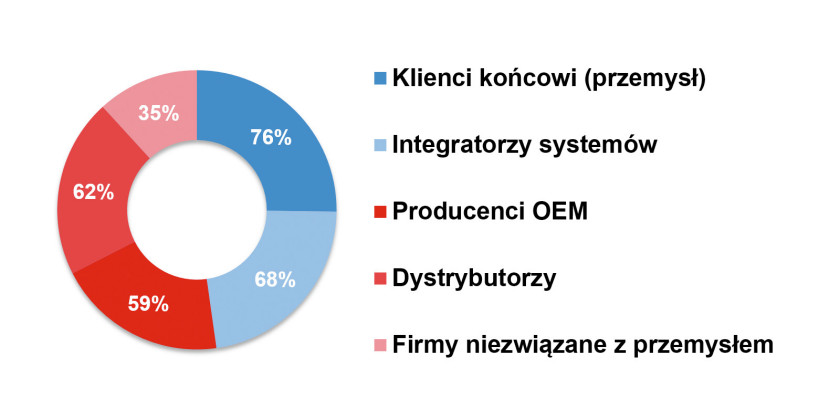

Omawiane w raporcie czujniki wykorzystywane są zarówno na potrzeby tworzenia nowych instalacji, jak też, i to często, w celach modernizacji i serwisu tych już istniejących. Cześć z nich to elementy zużywające się i jako takie podlegające regularnej wymianie – przykładem są głowicowe czujniki temperatury. Głównymi odbiorcami omawianych w raporcie produktów są niezmiennie klienci końcowi związani z przemysłem, a więc przede wszystkim zakłady produkcyjne (rys. 1). W tych miejscach czujniki stosowane są do kontroli stanu różnego rodzaju mediów i materiałów, w przetwarzaniu surowców, kontroli pracy maszyn i innych zastosowaniach związanych z produkcją.

Kolejne istotne kategorie w statystyce tworzą integratorzy systemów, dystrybutorzy oraz producenci maszyn i urządzeń. Co do ogółu zestawienie jest zbieżne z dotychczas przez nas publikowanymi w raportach w APA, zaś zmiany są tu jedynie na poziomie pojedynczych punktów procentowych. Największa różnica dotyczy ostatniej z kategorii, tj. firm poza przemysłem – wskazało ją 35% ankietowanych, podczas gdy w poprzednim raporcie było to o połowę mniej.

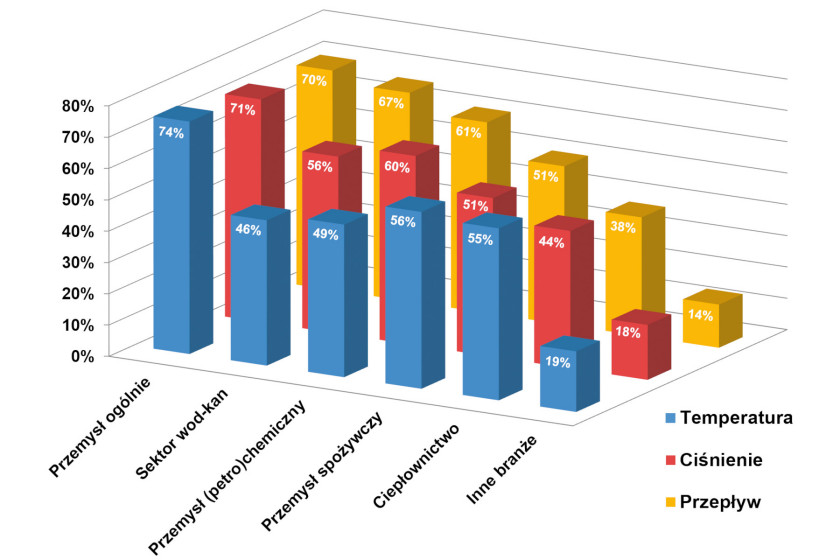

Jakie są obszary aplikacyjne omawianych produktów? Obejmują one pomiary bardzo wielu wielkości nieelektrycznych i parametrów procesów. Tradycyjnie wyróżniliśmy tu kilka najczęstszych i o nie zapytaliśmy respondentów. Wyniki w postaci trójwymiarowego wykresu przedstawiamy na rysunku 2, przy czym podczas jego tworzenia dokonano normalizacji – suma procentowa wszystkich odpowiedzi jest w każdej z grup taka sama. W każdym z przypadków wiodącą kategorią jest "branża ogólnoprzemysłowa", która stanowi agregat zastosowań związanych z produkcją, wytwarzaniem i przetwarzaniem surowców oraz produktów. Dalsze z zastosowań są bardziej specyficzne pod względem konkretnych grup produktów. Przykładowo dla przepływomierzy istotną branżą jest sektor wodociągowo-kanalizacyjny oraz chemiczny, dla czujników temperatury – spożywczy, zaś dla przetworników ciśnienia – chemiczny i petrochemiczny. W stosunku do analogicznej statystyki sprzed dwóch lat można odnotować zmniejszenie się wskazań dla kategorii wod-kan i ciepłownictwa w przypadku przetworników ciśnienia oraz niewielkie wzrosty dla sektora chemicznego i wod-kan w przypadku pomiarów temperatury. Oczywiście to tylko zgrubne oszacowanie, bowiem potrzeby pomiarowe w przemyśle (i poza nim) są bardzo różnorodne, zaś część pomiarów ma charakter specjalizowany.

Rynek związany z produkcją i dystrybucją to stosunkowo duży sektor, co jest pochodną dużej liczby mierzonych wielkości fizycznych i zastosowań samych czujników. Koniunktura w branży jest jednak zmienna, bowiem popyt na produkty jest uzależniony od sytuacji w przemyśle, liczby inwestycji – nowych i odtworzeniowych, a także zastosowań pozaprzemysłowych. W ostatnich latach do powyższego zróżnicowania dołożyła się pandemia, która wpłynęła na rynek raczej negatywnie. Spowodowała ona zmniejszenie zapotrzebowania na komponenty i wstrzymanie niektórych inwestycji. Z drugiej strony, po początkowym jej okresie zapotrzebowanie na produkty znacząco wzrosło, ale wystąpiły problemy innego rodzaju – związane z dostępnością komponentów (szczególnie elektronicznych). I to właśnie wskazywali najczęściej respondenci zapytani o postpandemiczną sytuację na rynku. Braki podzespołów mają skutki wysoce negatywne dla produkcji urządzeń pomiarowych – wydłużają czasy dostaw, a więc też możliwości dostarczania ich klientom. Takich komentarzy otrzymaliśmy kilkadziesiąt i jest to dzisiaj główny problem w branży.

Jak zmiany wpłynęły na rynek pod względem jego wartości? Raporty poświęcone tytułowej tematyce tworzymy od lat i dają one możliwość obserwacji zmian sytuacji w czasie. W poprzedniej dekadzie oszacowania wartości krajowego rynku czujników i urządzeń do pomiarów nieelektrycznych wynosiły około 100‒125 mln zł (kwoty uśrednione dla każdego z badań). Dwa lata temu było to więcej (ponad 160 mln zł), zaś wyniki obecnego badania stanowią powrót do stanu poprzedniego. W 2022 roku wartość sektora szacowana jest średnio na 90‒110 mln zł, aczkolwiek pojawiały się tu również wskazania istotnie odbiegające od tego zakresu, tj. kilka lub kilkaset mln złotych.

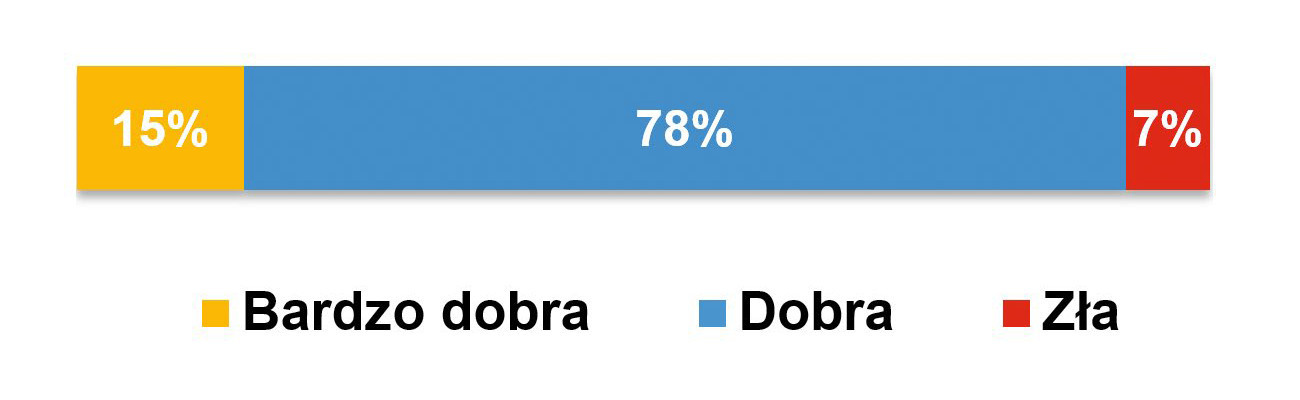

Warto dodać, że subiektywna ocena sytuacji na rynku jest lepsza niż dwa lata temu, gdy odsetek wskazań dobra–zła wynosił 80% do 20%. Obecnie liczba wskazań negatywnych spadła do kilku procent, zaś 15% osób stwierdziło, że sytuacja w branży jest bardzo dobra (rys. 3). Należy tu zaznaczyć, że badanie przeprowadzaliśmy latem tego roku, a więc wszystkie czynniki negatywne takie jak wojna czy sytuacja inflacyjna w Polsce zostały tu uwzględnione.

Jakich produktów poszukują polscy odbiorcy?

Kluczowym czynnikiem decyzyjnym branym przez klientów pod uwagę przy wyborze czujników, przetworników i urządzeń pomiarowych są ich parametry techniczne oraz cechy. Wskazanie to zdominowało statystykę na rysunku 4, przy czym obejmuje ono szeroki wachlarz zagadnień – zarówno związanych z aspektami metrologicznymi, jak też budową czujników i ich funkcjonalnością – np. możliwościami kondycjonowania sygnałów czy coraz ważniejszą komunikacją sieciową. Kolejne dwa miejsca, podobnie jak w dotychczasowych badaniach rynku, zajęły ex aequo jakość produktów oraz cena ich zakupu. Pierwsza z nich jest ważna ze względu na niezawodność urządzeń pomiarowych, powtarzalność i dokładność pomiarów, zaś aspekt cenowy wiąże się z relatywnie dużą podażą wyrobów na rynku.

Dalsze wskazania zawarte na wykresie to: marka producenta, długotrwała współpraca z dostawcą i kwestie logistyczne/dostępność. Co ciekawe – ostatnie z wymienionych, pomimo dzisiejszych problemów z łańcuchami dostaw i dostępnością podzespołów na rynku, zyskało podobny odsetek głosów, jak w dotychczasowych badaniach rynku. Warto też dodać, że w branży ważne są usługi – np. kalibracyjne czy szybkiego zapewniania części zamiennych, co już nie znalazło się na omawianym wykresie.

Kierunki rozwoju technicznego

Sektor czujników do pomiarów nieelektrycznych rozwija się pod względem technologicznym w różnych kierunkach. Są one powiązane z możliwościami polepszania parametrów detektorów, zwiększaniem ich jakości i możliwości przetwarzania sygnałów, wymiany danych czy też miniaturyzacją samych urządzeń. Takie trendy występują w branży od lat i stan ten potwierdza również tegoroczne badanie.

Do najczęściej wymienianych nowości należały te związane z komunikacją. W odpowiedziach respondentów pojawiły się sieci IO-Link oraz Ethernet, a także różnego rodzaju komunikacja bezprzewodowa – m.in. Bluetooth i sieci kratowe. Nowości te są częścią większego procesu ewolucji, który związany jest z digitalizacją i technologiami cyfrowymi. Czujniki są dzisiaj nie tylko elementami pomiarowymi, ale często pełnią funkcję autonomicznych źródeł danych w systemach. Elementem cyfryzacji jest też umożliwienie ich zdalnej kontroli i parametryzacji.

Do kolejnych istotnych zmian wymienianych przez respondentów należą: dalsza miniaturyzacja komponentów, zwiększanie niezawodności (wbudowana redundancja), nowe wersje czujników (np. do pomiarów w produkcji wodoru) czy też nowe procesy produkcji (czujniki spawane laserowo). Na rynku oferowane są czujniki/mierniki uniwersalne, które pozwalają na pomiary kilku wielkości fizycznych za pomocą jednego urządzenia, dodatkowo są one rozszerzane o możliwości rejestracji danych czy też sterowania elementami zewnętrznymi.

Producenci krajowi liderami zestawień

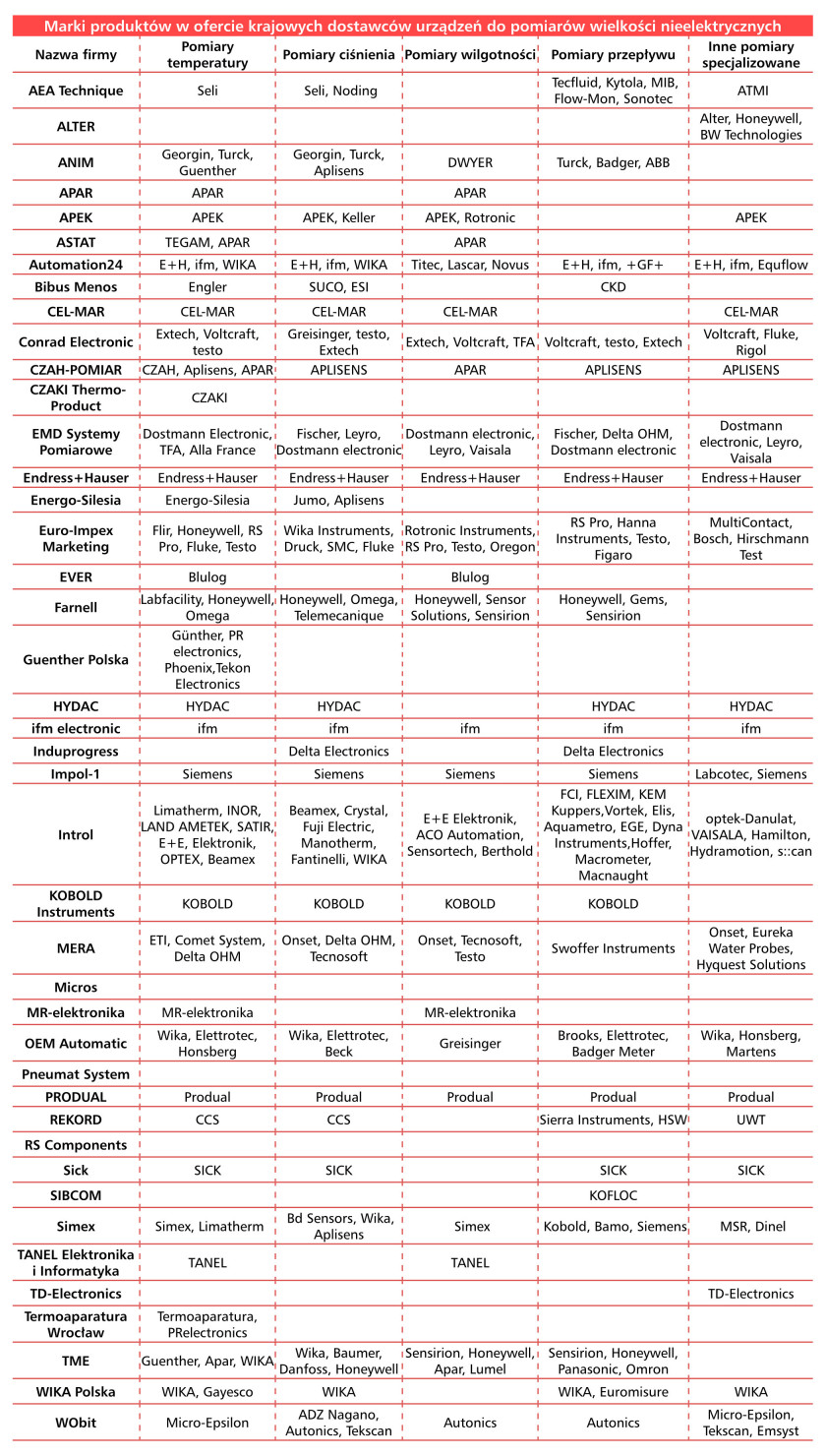

Produkcją i oferowaniem czujników wielkości nieelektrycznych zajmuje się w Polsce spora grupa firm. W tabelach raportowych przedstawiono ich blisko 50, przy czym wyróżnić tu można dwie kluczowe grupy przedsiębiorstw: producentów oraz dystrybutorów. W podgrupie tych pierwszych działa spora grupa firm rodzimych, które od wielu dekad cieszą się dużą popularnością wśród odbiorców krajowych oraz zagranicznych. Przedsiębiorstwa te oferują atrakcyjne cenowo, jakościowe produkty, często wraz z możliwością ich produkcji na zamówienie w postaci wyrobów specjalizowanych.

Spoglądając na trzy kolejne chmury prezentowane w raporcie (rys. 5, 6 i 7), można zauważyć liderów rankingu popularności. W przypadku czujników temperatury wiodącymi firmami są niezmiennie Limatherm Sensor oraz CZAKI Thermo-Product. W omawianej grupie są też inni producenci lokalni, tacy jak Termo-Precyzja, Czah-Pomiar, Alf-Sensor, APAR, Aplisens oraz Termoaparatura. W odniesieniu do czujników ciśnienia dwiema pierwszymi na liście popularności są również przedsiębiorstwa zlokalizowane w Polsce. Respondenci ankiety najczęściej wskazywali tutaj WIKA Polska (lokalny zakład należący do WIKA to dawna Kujawska Fabryka Manometrów) oraz warszawską firmę Aplisens. Kolejni istotni dostawcy to m.in. Honeywell, Endress+Hauser oraz Balluff.

Jeżeli chodzi o przetworniki i mierniki przepływu, tutaj najpopularniejsze są firmy zagraniczne, ale też o ugruntowanej przez lata obecności w Polsce renomie. Tak jak dawniej – liderem został wybrany Endress+Hauser, wysoko znalazły się też firmy Siemens, Honeywell oraz ifm. W odpowiedziach ankietowych pojawiło się ponadto wiele innych marek – m.in. Kobold, WIKA, Emerson, Sick, ABB i Yokogawa. Należy zaznaczyć, że rankingi popularności mają charakter subiektywny i dotyczą postrzegania omawianych firm, a nie ich udziałów w rynku.

Janetta Sałek

|

Konkurencja z różnych stron rynku

Omawiając sytuację na rynku, warto zauważyć, że o ile producenci – szczególnie firmy rodzime – koncentrują się na wytwarzaniu określonej grupy podzespołów, np. do pomiarów temperatury, o tyle w przypadku dystrybutorów oferta handlowa jest szersza pod względem rodzajów czujników i urządzeń. Dostarczają oni produkty od wielu wytwórców, przy czym dla większości stanowi to uzupełnienie oferty, dla niektórych zaś rdzeń działalności (przykładem jest katowicka firma Introl). Czujniki i urządzenia pomiarowe dostępne są również u dystrybutorów katalogowych i w innych przedsiębiorstwach, w tym spoza przemysłu.

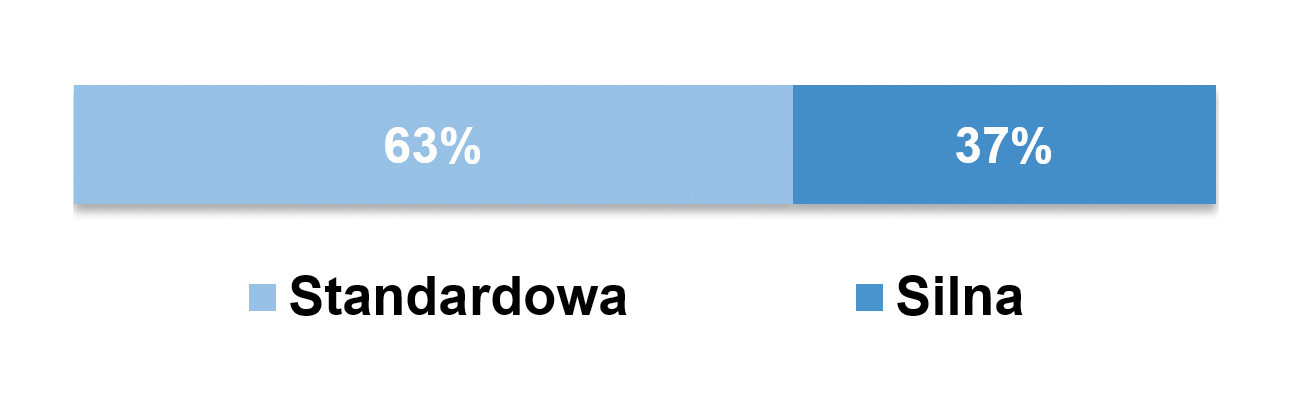

W badaniu zapytaliśmy również o konkurencję w branży. Około 2/3 osób określiła ją jako analogiczną do tej w innych sektorach, reszta uznała za silną (patrz rys. 8). Wyniki te nieco różnią się od oceny sytuacji dwa lata temu, gdy stosunek odpowiedzi wynosił 50/50. Jednocześnie, podobnie jak dawniej, właściwie żadne ze wskazań nie dotyczyło kategorii "niewielka". Powiązać to można z wcześniej omawianą dużą podażą czujników na rynku i łatwością ich dodawania do oferty dystrybucyjnej.

Co w przyszłości?

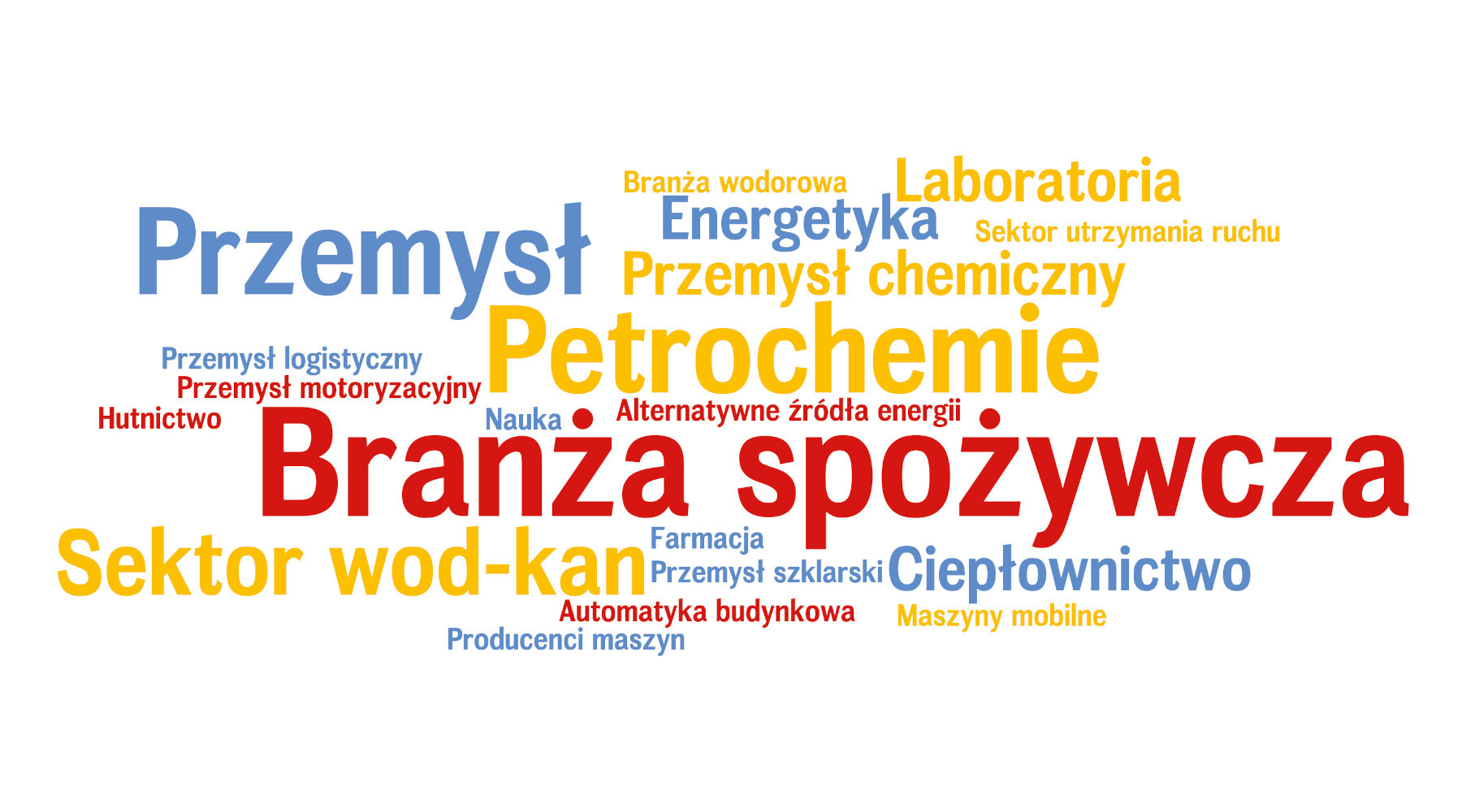

Pomiary nieelektryczne są w przemyśle niezbędne, co dotyczy w szczególności branży procesowej, ale też produkcji dyskretnej oraz wytwarzania maszyn i urządzeń. Ich rola jest kluczowa także w ochronie środowiska, w szczególności w sektorze wod-kan, ciepłownictwie czy energetyce. W przyszłości nie powinno być inaczej. Zestawienie najbardziej perspektywicznych dla dostawców sektorów przedstawiono na rysunku 9. Najczęściej typowany był tu sektor spożywczy, drugie miejsce zajęła branża petrochemiczna, kolejne to przemysł i sektor wod-kan. Zaprezentowana chmura zawiera o wiele więcej wskazań, których tutaj już nie przytaczamy. Warto natomiast zauważyć, że w zestawieniu, porównując je z wynikami analogicznej statystyki sprzed dwóch lat, wzrosła 9liczba wskazań sektora petrochemicznego, zaś znacząco zmniejszył się udział energetyki, ciepłownictwa i branży farmaceutycznej. Wskazania sektora spożywczego oraz przemysłu, który stanowi agregat wielu obszarów zastosowań, pozostały na podobnym poziomie.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród firm dostarczających czujniki i urządzenia pomiarowe wielkości nieelektrycznych.