Część 3: informacje o rynkach

W ostatniej części raportu omawiamy zbiorczo tematy dotyczące dwóch sektorów – kwestie dotyczące koniunktury i jej zmian, statystykę związaną z konkurencją na rynku, a także przedstawiamy możliwe kierunku rozwoju branż.

Koniunktura w ocenach dostawców

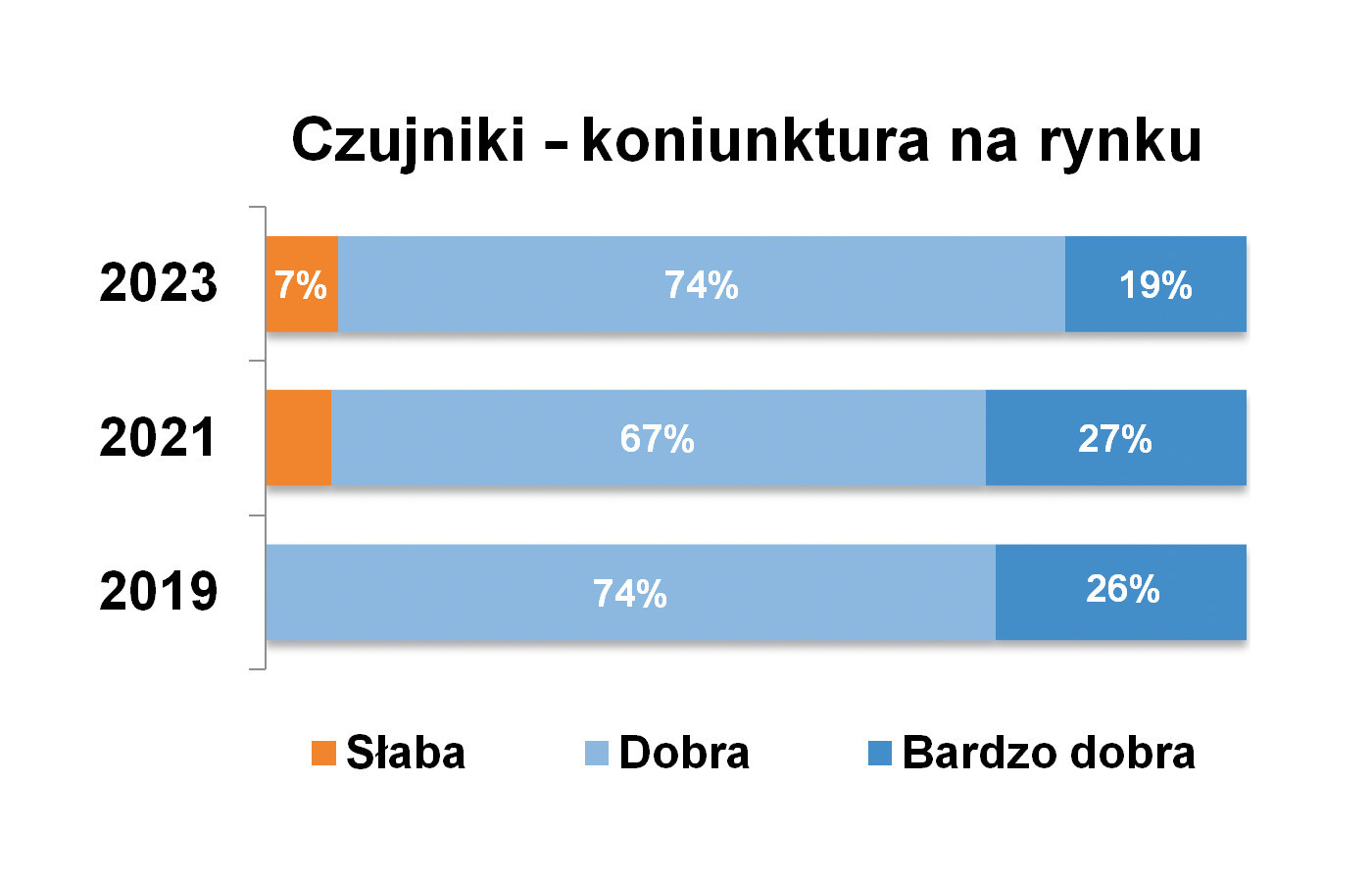

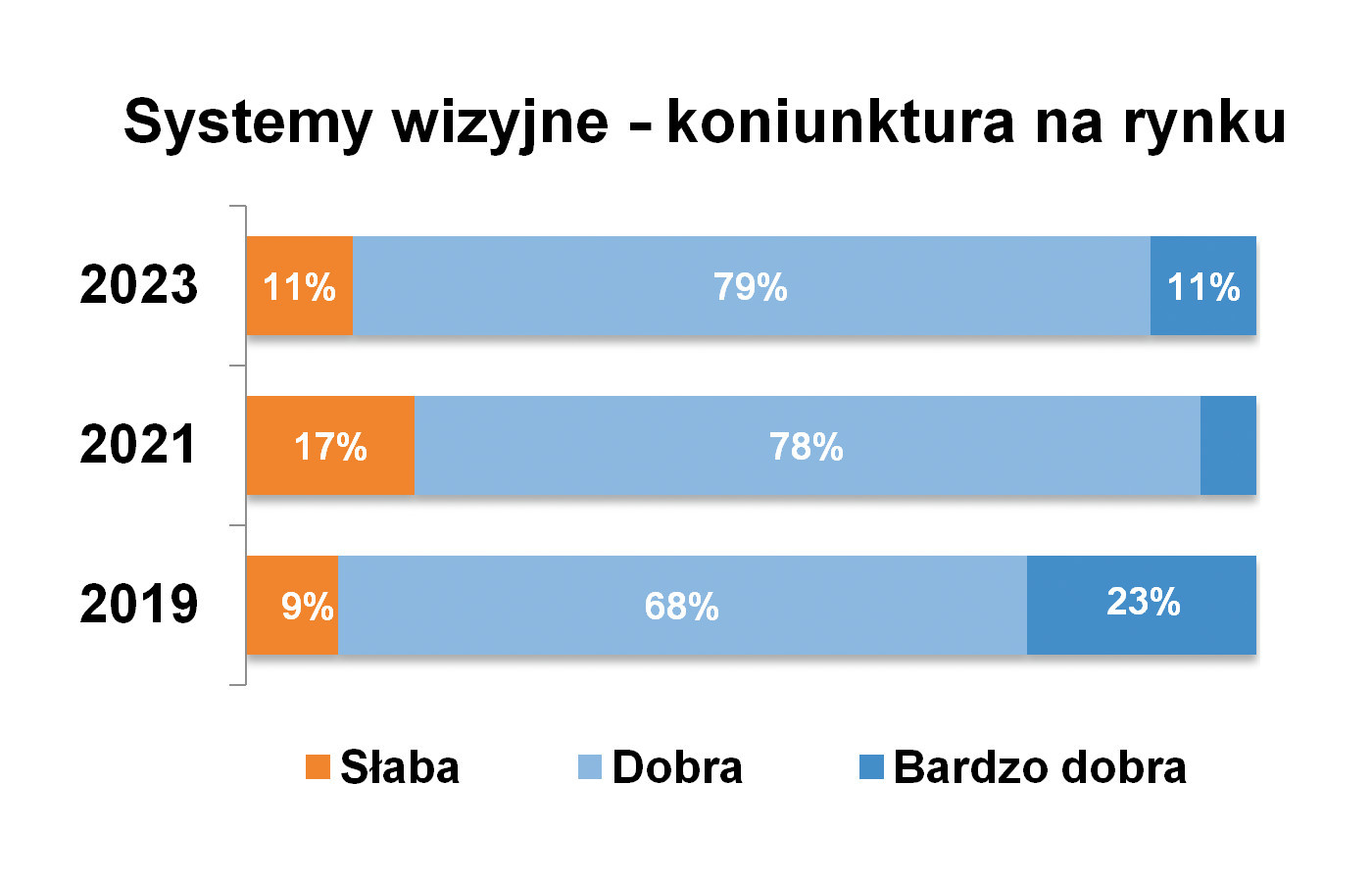

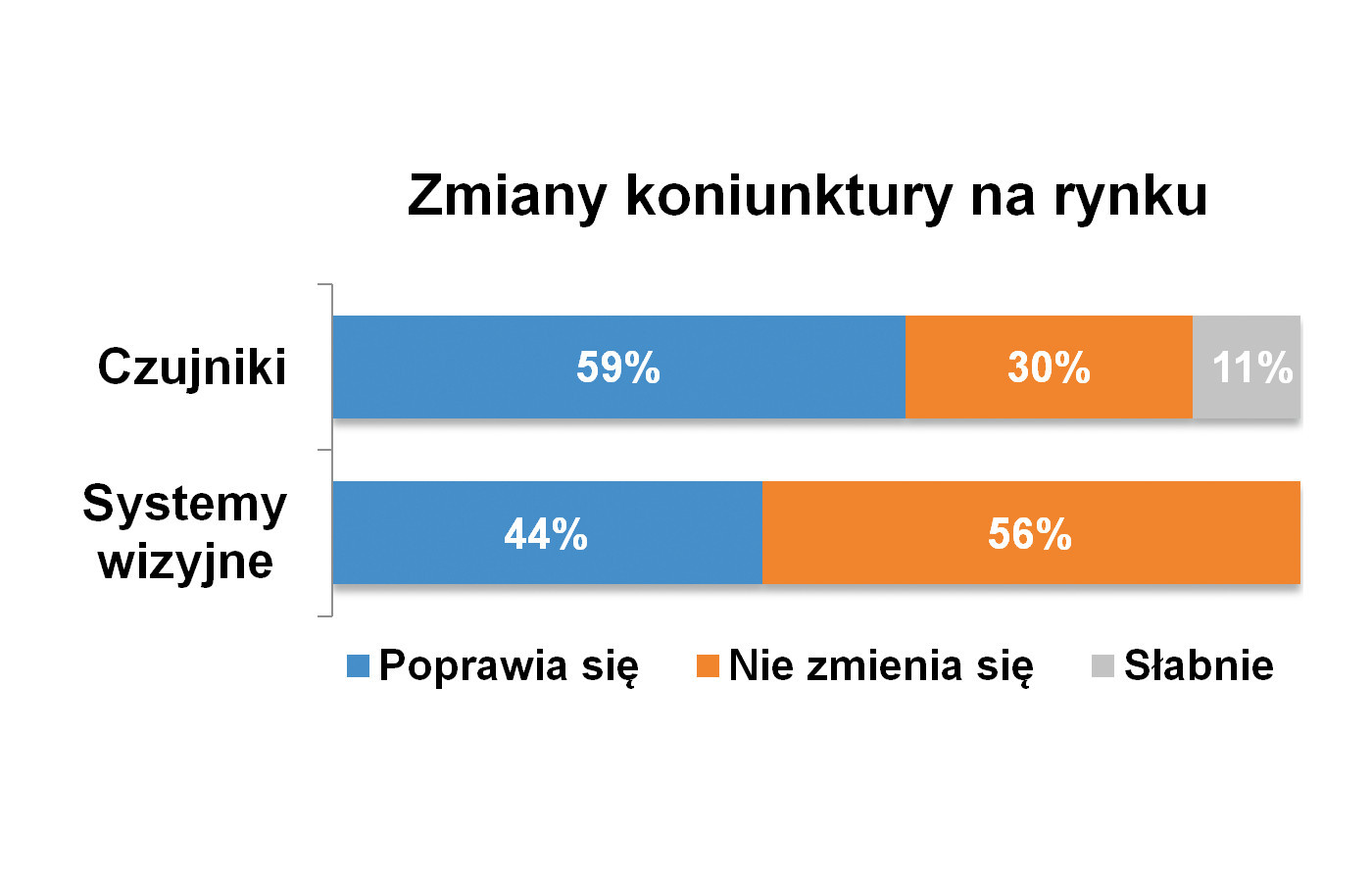

Krajowy rynek produkcji i dystrybucji czujników zbliżeniowych przeżywa w ostatnich latach okres prosperity, którego zbytnio nie zakłóciła pandemia. Po spadkach na początku zeszłej dekady, od kilku lat obserwujemy ożywienie i pozytywne tendencje, co potwierdzają statystyki (rys. 11). W cyklu prowadzonych przez nas badań ponad 90% respondentów oceniało sytuację jako dobrą lub bardzo dobrą. Podobnie było w obszarze związanym z kamerami i systemami wizyjnymi. W obydwu przypadkach koniunktura kształtuje się pod wpływem dwóch głównych czynników: ogólnej sytuacji gospodarczej oraz ewoluujących wymogów odbiorców produktów przemysłowych. W naszych badaniach około 80% dostawców technologii wizyjnych oceniało w bieżącym i poprzednich latach sytuację jako dobrą (rys. 12). Dodatkowo wskazania odnośnie do możliwych kierunków zmian są dzisiaj również pozytywne. W przypadku obydwu branż przeważają odpowiedzi "poprawia się" lub "nie zmienia się", co przedstawiono na rysunku 13.

Koniunktura w liczbach

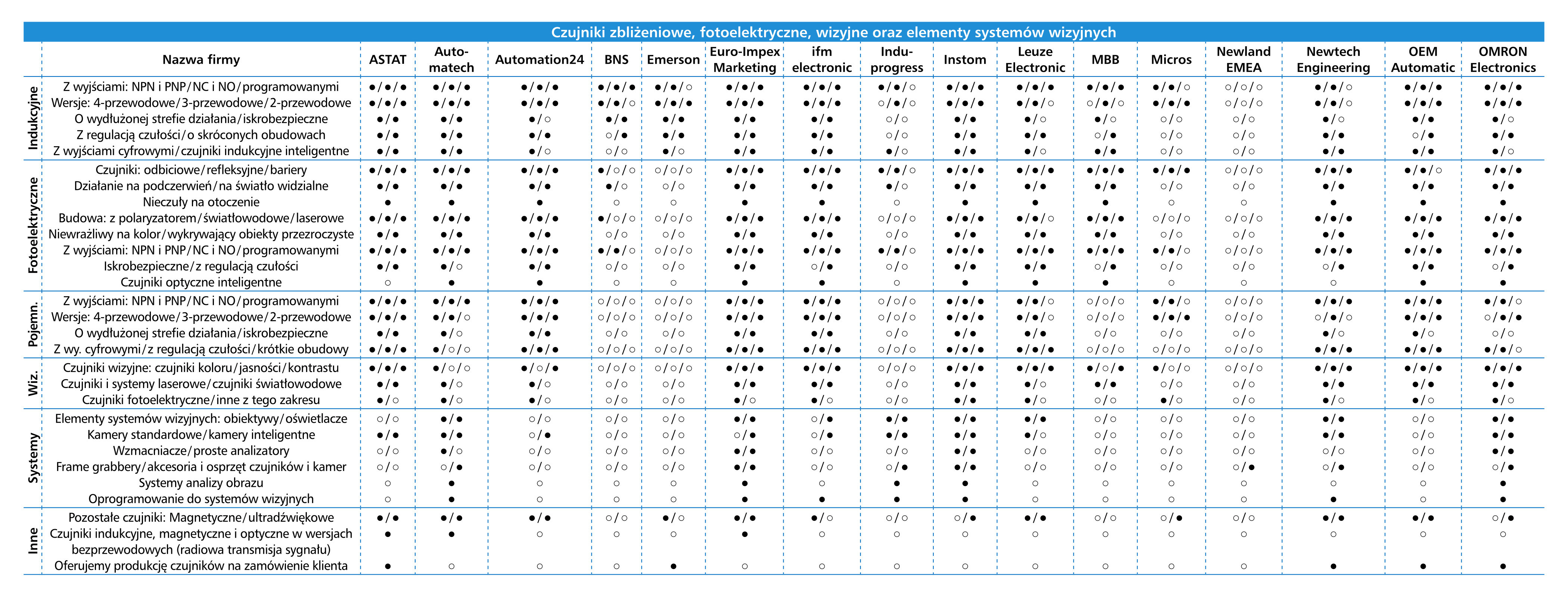

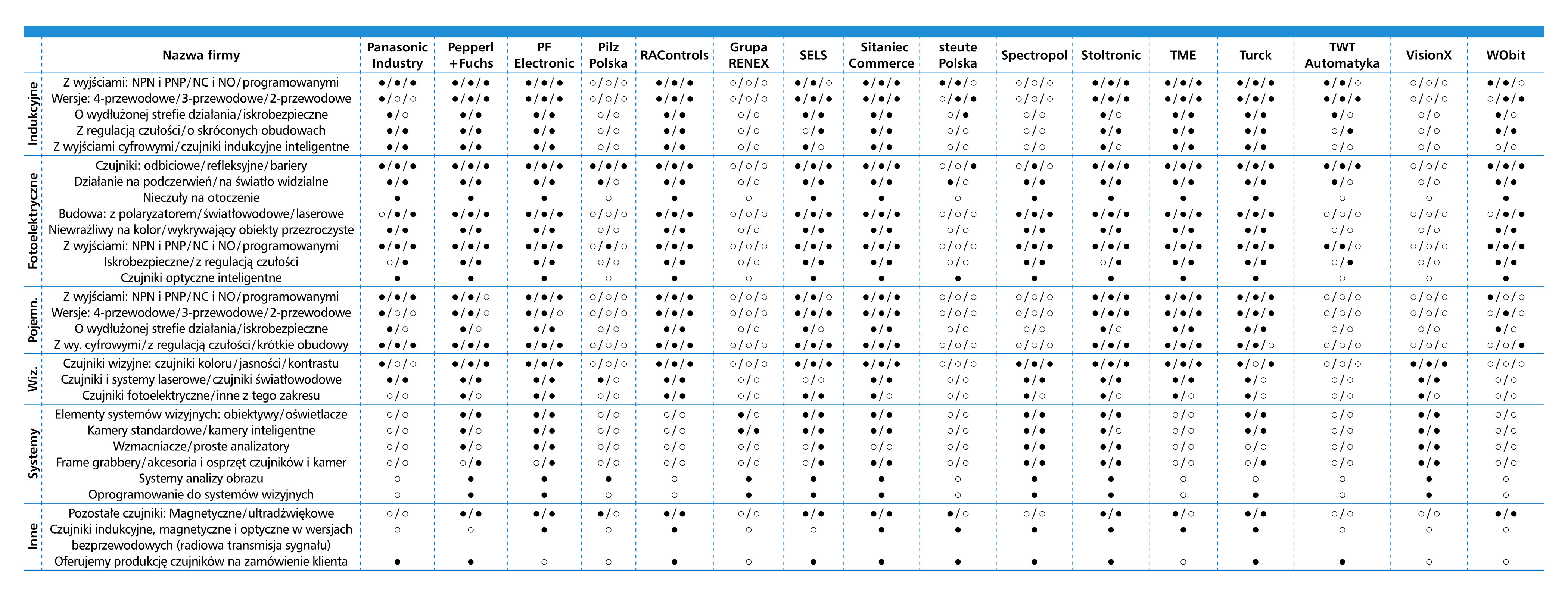

Oszacowania wartości sektora związanego ze sprzedażą omawianych produktów, które podawali w redakcyjnej ankiecie dostawcy branżowi, wynosiły od kilkudziesięciu milionów do pół miliarda złotych rocznie. Takiego zróżnicowania można było się spodziewać, podobnie było w poprzednich raportach. Tegoroczna średnia wartości podawanych dla polskiego rynku czujników zbliżeniowych i fotoelektrycznych wyniosła 180 mln zł. Nadmieńmy, że w poprzednich raportach uśrednienia wyniosły po około 100 mln złotych.

Jeżeli chodzi o wartość rynku związanego z kamerami i systemami wizyjnymi, zmienność oszacowań była podobna, natomiast średnia podawanych kwot wyniosła około 110‒130 mln złotych. Jest to istotnie więcej niż w poprzednich badaniach i owe wyniki podajemy z zastrzeżeniem co do ich wiarygodności.

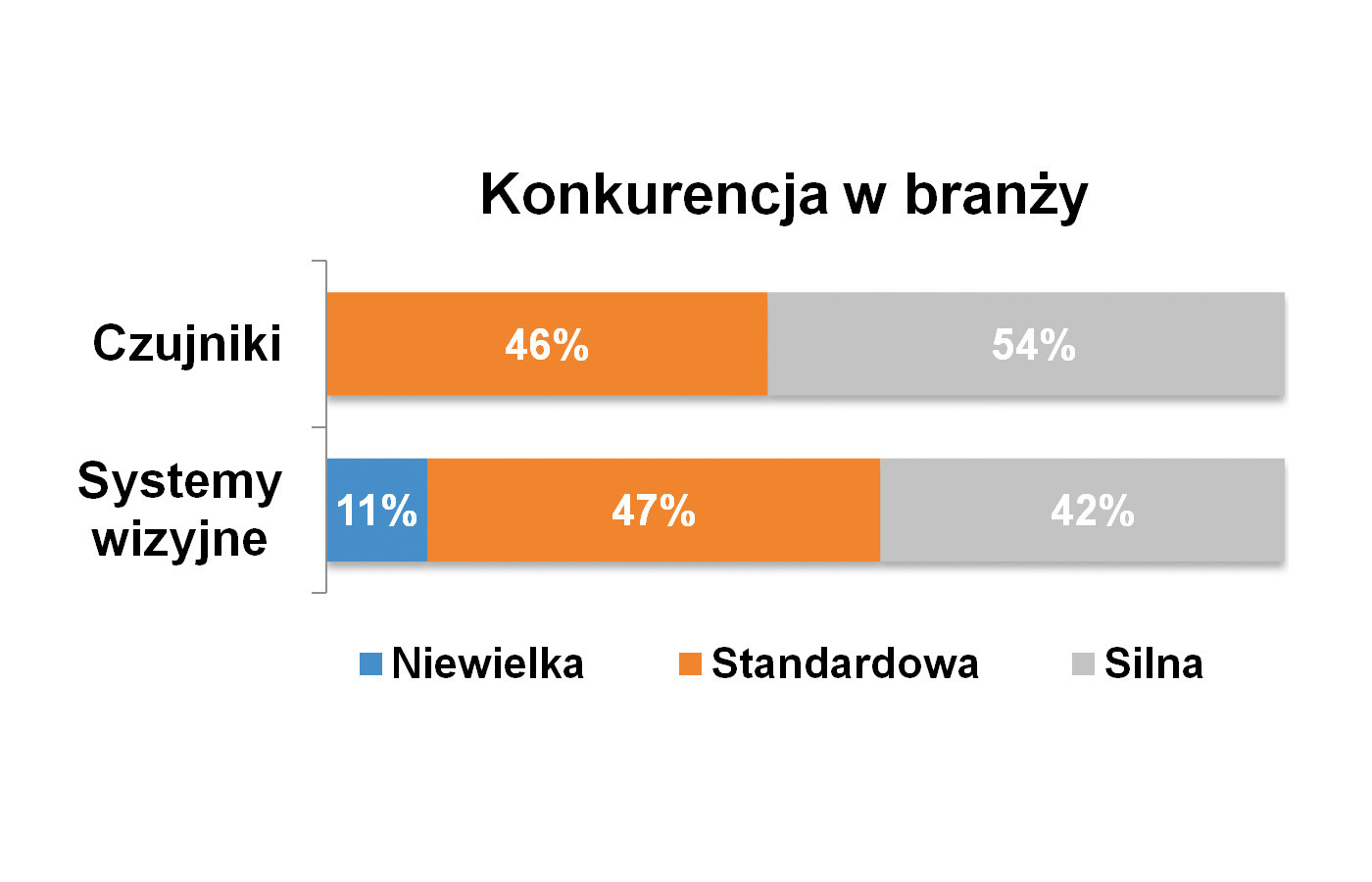

Jak widać po danych, obydwa omawiane w raporcie obszary rynku są wartościowe, na pewno są też perspektywiczne. Dodatkowo, jako że czujniki czy komponenty wizyjne są relatywnie łatwe do wprowadzania do oferty dystrybucyjnej, konkurencja w omawianych branżach jest silna. Tak ocenił średnio co drugi ankietowany, przy czym w przypadku czujników – produktów prostszych i popularniejszych – odsetek ten był nawet wyższy (rys. 14).

Kierunki rozwoju branż

Odpowiadając na pytanie o kierunki rozwoju rynku oraz o głównych odbiorców czujników w przyszłości, można posiłkować się obserwacjami sprzed dwóch ostatnich lat oraz aktualnymi danymi. Ewolucja obydwu branż jest ściśle powiązana z rozwojem gospodarki i przemysłu, zaś najczęściej wskazywane sektory i aplikacje czujnikowe to: motoryzacja, przemysł spożywczy, w dalszej kolejności przemysł maszynowy oraz farmacja (rys. 15). Na kolejnych miejscach znalazły się m.in.: produkcyjna, logistyka, budynkowa, meblarska, a także aplikacje związane z pakowaniem i intralogistyką.

Powyższe wyniki są zbieżne z odpowiedziami przedstawianymi przez nas w poprzednich raportach rynkowych. Należy jednak zaznaczyć, że mówimy o połączonych grupach wskazań – tj. zarówno dla czujników, jak też systemów wizyjnych. Wprowadza to pewien błąd, choć niewielki, bowiem w obydwu przypadkach (zadaliśmy te pytanie osobno dla każdej z grup) odpowiedzi były podobne. Jest to zrozumiałe, bowiem w przemyśle, a szczególnie w produkcji dyskretnej, omawiane w raporcie produkty występują w bardzo podobnych aplikacjach.

Marcin Olszowy

|

Zbigniew Piątek

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym w drugiej połowie 2023 roku wśród firm działających w Polsce w branży produkcji i dystrybucji czujników, kamer oraz systemów wizyjnych. W przypadku danych z poprzednich lat posłużono się wynikami badań przeprowadzanych dawniej przez redakcję.