Komputery przemysłowe (IPC) stosowane są w szerokiej gamie aplikacji, zaś ich dobór zależy od konkretnych, często bardzo specyficznych potrzeb odbiorców. Przeprowadzone w czerwcu 2024 roku redakcyjne badanie rynku potwierdza dominację na nim urządzeń typu Box PC (rys. 1). Cieszą się one największym zainteresowaniem odbiorców, co wpisuje się w trend obserwowany w latach poprzednich. Box PC to niewielkie, wytrzymałe komputery w solidnych obudowach, które stosowane są w maszynach, produkcji czy transporcie.

Drugą pozycję zajęły wersje Panel PC. Zdaniem respondentów ich popularność wynika z integracji z interfejsami operatorskimi, co czyni je niezastąpionymi w wielu aplikacjach przemysłowych. Urządzenia te omawiamy szczegółowo w odrębnym raporcie dotyczącym sektora HMI.

Trzecia największa grupa wskazań dotyczyła urządzeń jednopłytkowych (SBC, Single Board Computer). Jako główne powody ich wyboru dostawcy wskazywali m.in. kompaktowość, elastyczność aplikacyjną oraz rosnącą liczbę potrzeb związanych z Internetem rzeczy. Dotyczy to również platform open-source, które, dzięki swojej dostępności i niskiej cenie, zdobywają uznanie zarówno hobbystów, jak też profesjonalistów. Z kolei komputery modułowe, które w poprzednich latach cieszyły się większą popularnością, odnotowały pewien spadek zainteresowania. Urządzenia te stosowane są m.in. w obszarze badań i rozwoju, gdzie kluczowe są szybkie pomiary i analiza danych, ale też np. w wojsku, lotnictwie czy transporcie.

Przemysł, energetyka i… wojsko

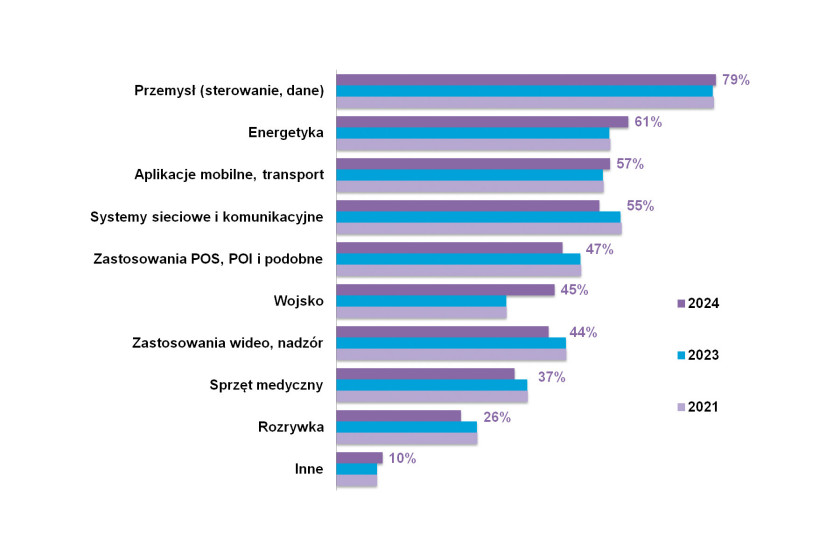

Dzisiejsze zastosowania komputerów przemysłowych oraz systemów embedded obejmują szeroki zakres branż – od przemysłu i energetyki, po transport i rozrywkę (rys. 2). W porównaniu z latami ubiegłymi, utrzymuje się trend wzrostowy wykorzystania IPC w przemyśle, gdzie są one używane w sterowaniu, zbieraniu i przetwarzaniu danych.

Znacząco wzrosło również wykorzystanie omawianych komputerów w wojsku, co wynika z sytuacji geopolitycznej i zapotrzebowania na sprzęt oraz nowoczesne rozwiązania na potrzeby militarne. Również energetyka odnotowała wzrosty, co napędza m.in. rozwój inteligentnych sieci przesyłowych, ale też rosnące potrzeby monitorowania i optymalizacji pracy sieci energetycznych. Z kolei zastosowania w obszarze POS, POI i podobnych, a także w systemach sieciowych i komunikacyjnych, odnotowały nieznaczny spadek. Pomimo pewnych wahań, ogólny trend wskazuje na rosnącą popularność IPC w różnych sektorach gospodarki, co potwierdza tezę o rosnącym znaczeniu omawianych urządzeń wraz z postępującą cyfryzacją.

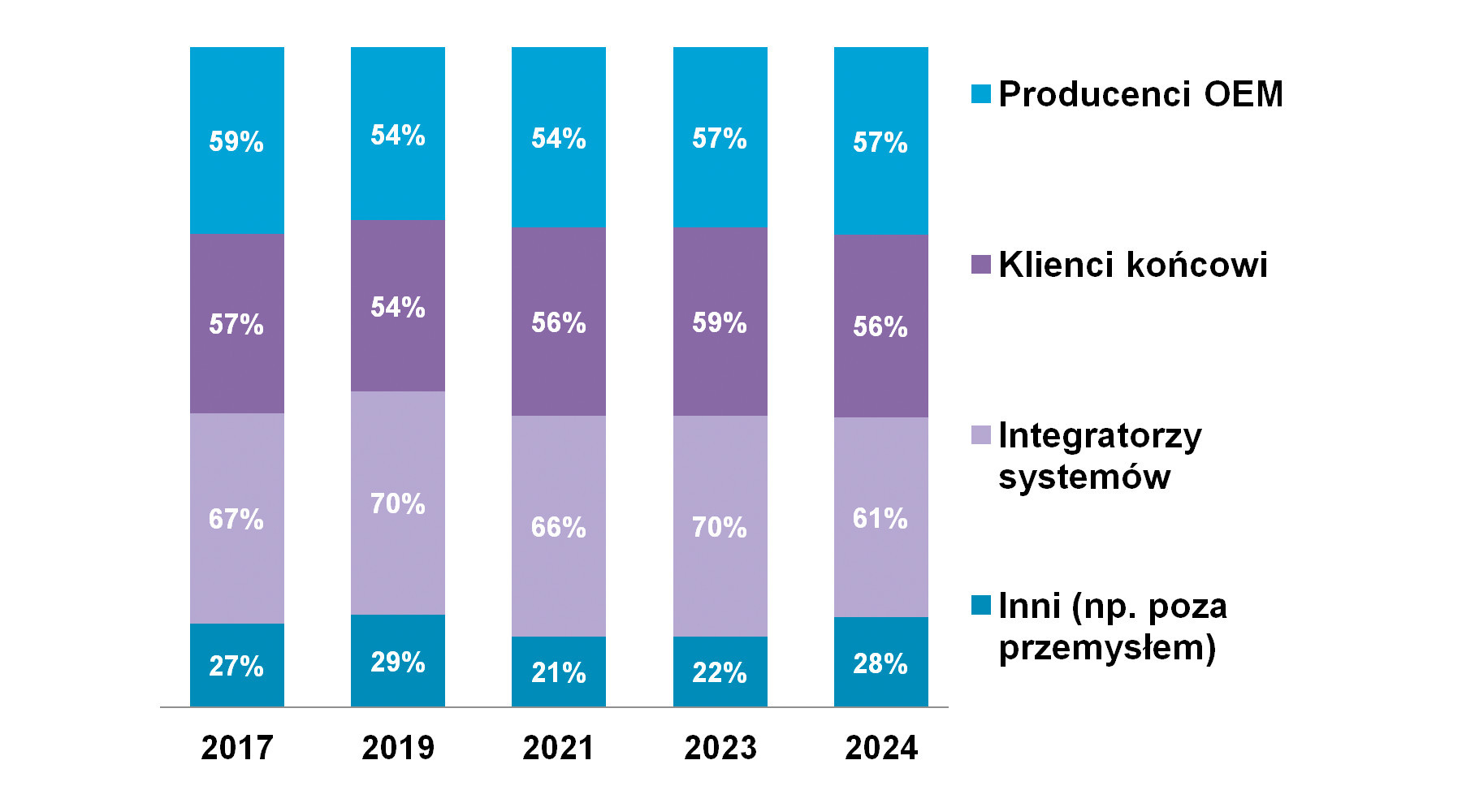

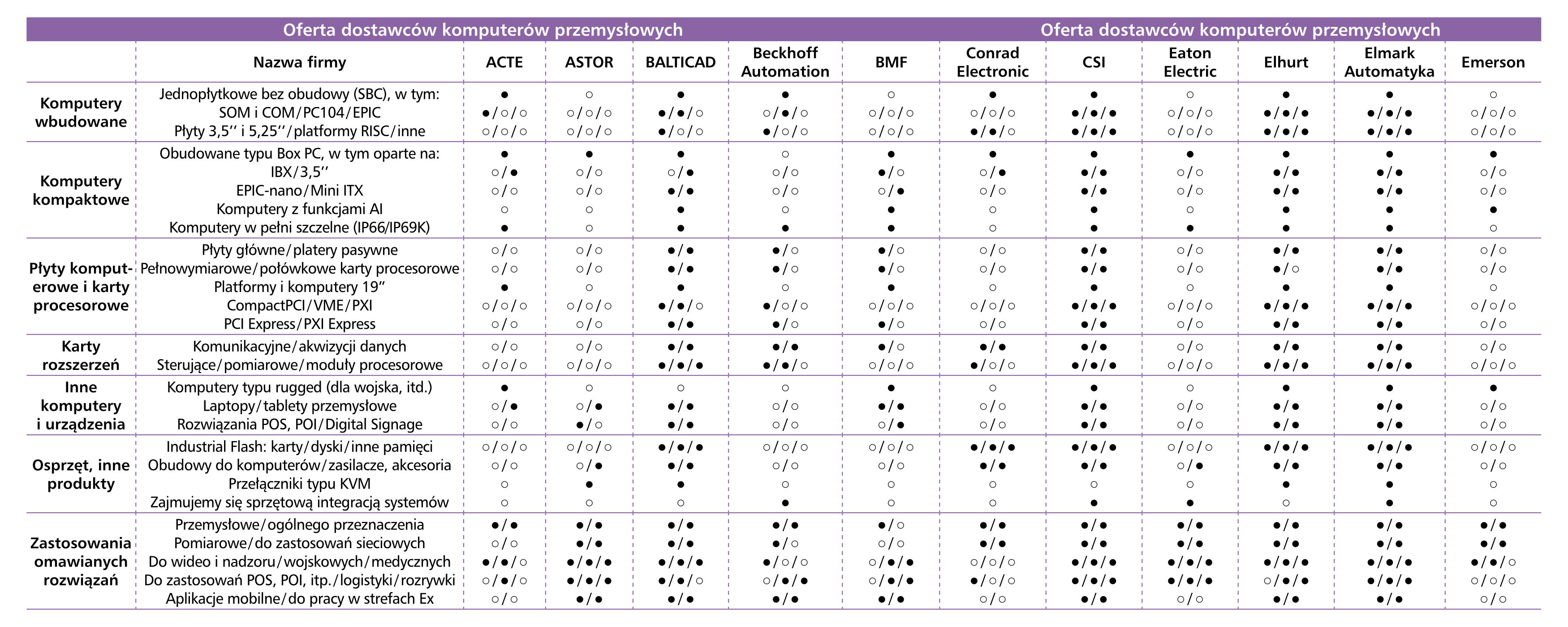

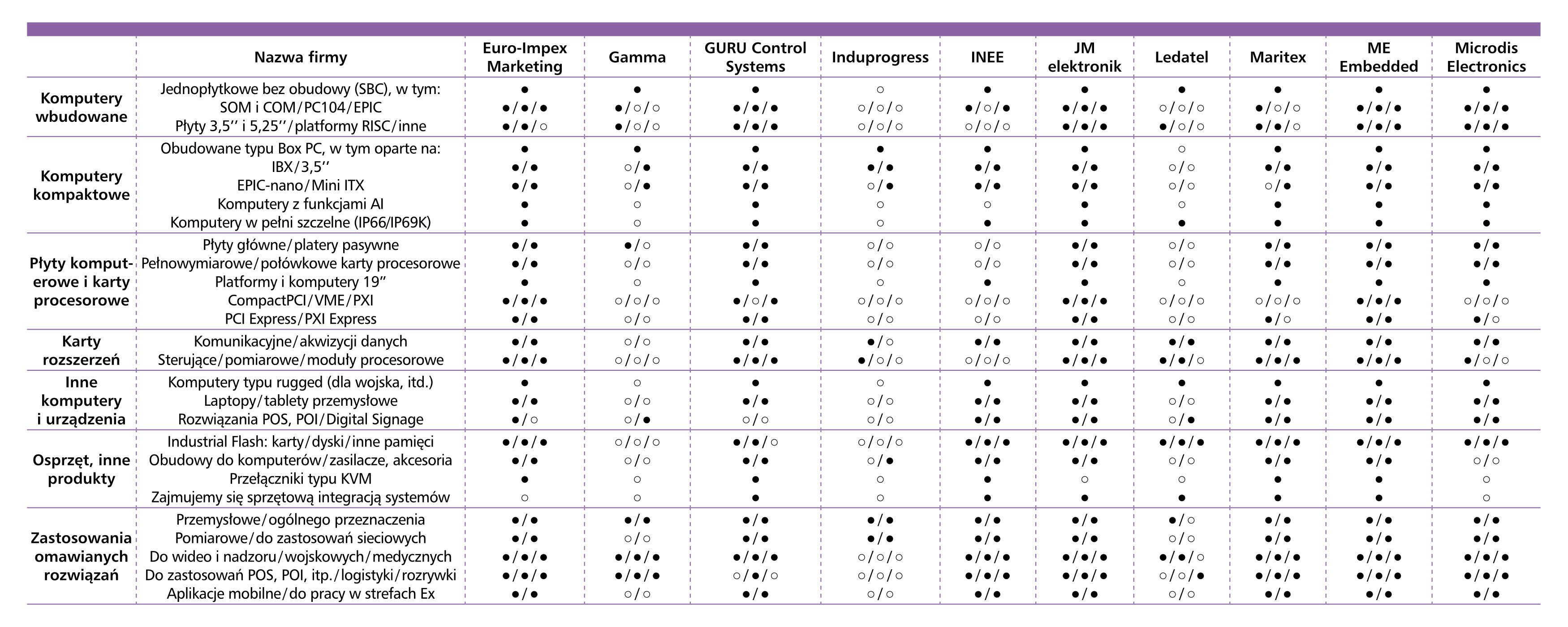

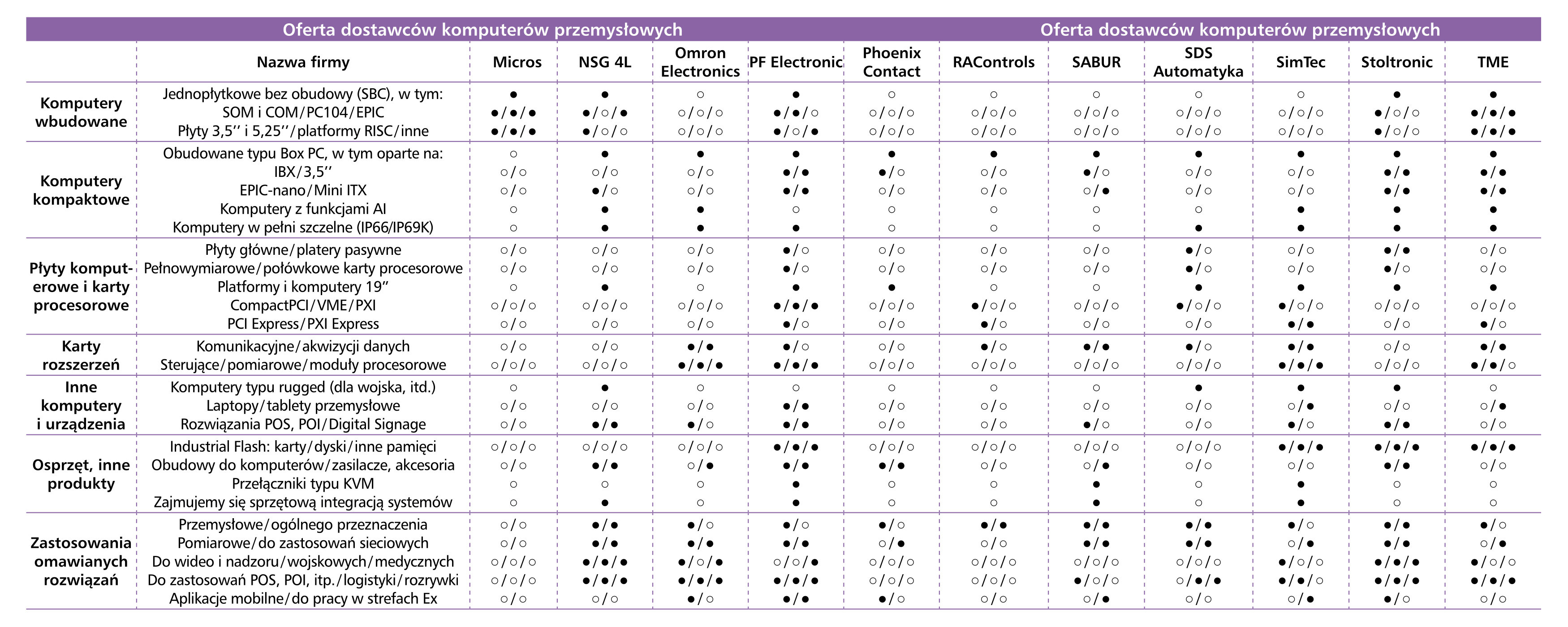

Dokonując analizy rynku pod kątem charakteru działalności odbiorców IPC, tradycyjnie można mówić o kilku grupach firm. Struktura branży pozostaje zbliżona do tej z lat ubiegłych (rys. 3). Integratorzy systemów nadal stanowią największą grupę, jednak ich udział zmniejszył się z 70% rok temu do 61% w obecnie. Odsetek klientów końcowych pozostał względnie stabilny, spadając nieznacznie do 56%, natomiast producenci OEM nie odnotowali zmian.

Warto dodać, że wybór konkretnych rozwiązań sprzętowych w obszarze komputerów przemysłowych jest silnie podyktowany specyfiką działalności firmy. Przykładowo przedsiębiorstwa produkcyjne będące klientami końcowymi chętnie sięgają po uniwersalne komputery typu Box PC, które można łatwo wkomponować w istniejącą infrastrukturę. Z kolei producenci OEM wytwarzający maszyny stosują komputery wbudowane (choć coraz częściej też Box PC), które można dopasować, wręcz wbudować do projektowanych systemów.

Niezawodność przede wszystkim

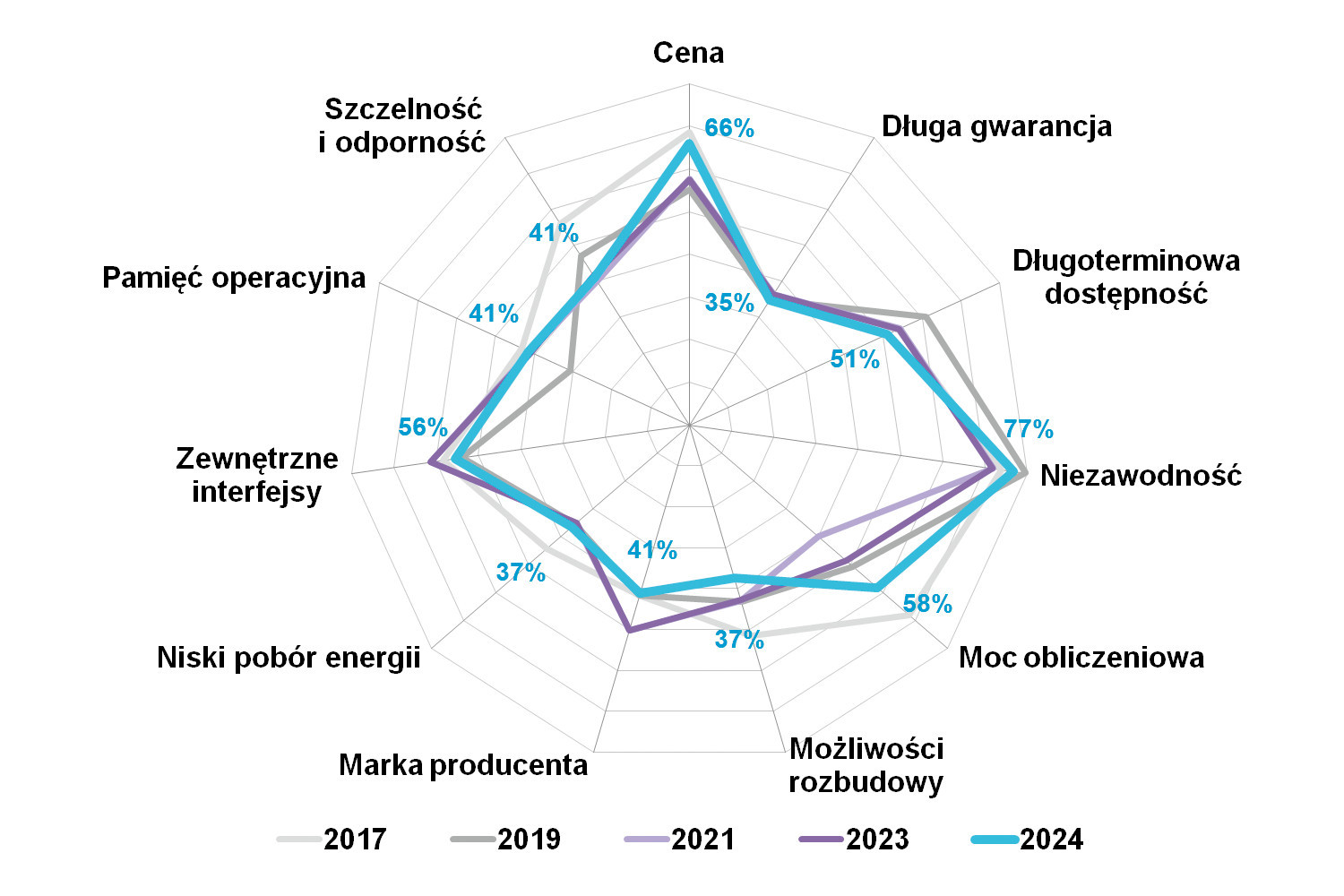

Do najważniejszych dla polskich klientów cech komputerów przemysłowych zaliczają się: niezawodność (77%), cena (66%), moc obliczeniowa (58%) oraz dostępność interfejsów zewnętrznych (56%). W porównaniu do lat ubiegłych zauważalny jest stały wzrost znaczenia niezawodności, co może wynikać z rosnącej świadomości klientów na temat kosztów przestojów i konieczności zapewniania ciągłości produkcji. Jednocześnie, w stosunku do roku 2023, wzrosło znaczenie ceny, choć i w tym przypadku różnica jest niewielka.

Do najmniej istotnych dla klientów cech nadal należą możliwości rozbudowy (38%) oraz długość gwarancji producenta (35%). Znaczenie niskiego poboru energii nieznacznie wzrosło w porównaniu z poprzednimi latami (do 37%). Wszystko zobrazowano na rys. 4.

Sektor IPC korzysta z rozwoju innych branż

Branża komputerów przemysłowych jest otwarta na innowacje i zastosowania technologii wywodzących się z rynku konsumenckiego oraz IT. Wśród nich najsilniej zaznacza się dzisiaj wpływ sztucznej inteligencji oraz uczenia maszynowego, co wymaga stosowania w IPC coraz wydajniejszych podzespołów, w szczególności CPU i GPU. Implementacja algorytmów AI w aplikacjach przemysłowych pozwala za to m.in. na: zaawansowaną analizę obrazów, optymalizację procesów produkcyjnych oraz stosowanie strategii predykcyjnego utrzymania ruchu.

Kolejnym ważnym trendem jest rosnące znaczenie komunikacji i łączności. Technologie takie jak LTE, 5G czy łączność gigabitowa umożliwiają zdalne sterowanie oraz kontrolę pracy maszyn i urządzeń, a także zbieranie i analizę danych w czasie rzeczywistym. Coraz większą popularność zdobywają również chmury obliczeniowe, które pozwalają na przechowywanie i przetwarzanie dużych ilości danych w sposób elastyczny oraz skalowalny. W obszarze interfejsów obserwujemy coraz większą popularność standardów uniwersalnych, takich jak USB-C, które ułatwiają podłączanie różnorodnych urządzeń peryferyjnych. Nie bez znaczenia pozostają również kwestie bezpieczeństwa. Wraz z rosnącą liczbą cyberataków coraz większą wagę przywiązuje się do cyberbezpieczeństwa w przemyśle. Przykładowo technologie takie jak TPM (Trusted Platform Module) pomagają chronić przed omawianymi zagrożeniami systemy przemysłowe.

Warto również wspomnieć o kwestiach miniaturyzacji. Były one przez lata wskazywane jako jeden z kluczowych trendów technologicznych – i podobnie jest też obecnie. Coraz mniejsze urządzenia typu SBC (w tym wspomniane open-source) znajdują zastosowanie w aplikacjach przemysłowych, gdzie wymagana jest kompaktowa konstrukcja i niskie zużycie energii.

Mateusz Fas

|

Oprogramowanie komputerów przemysłowych

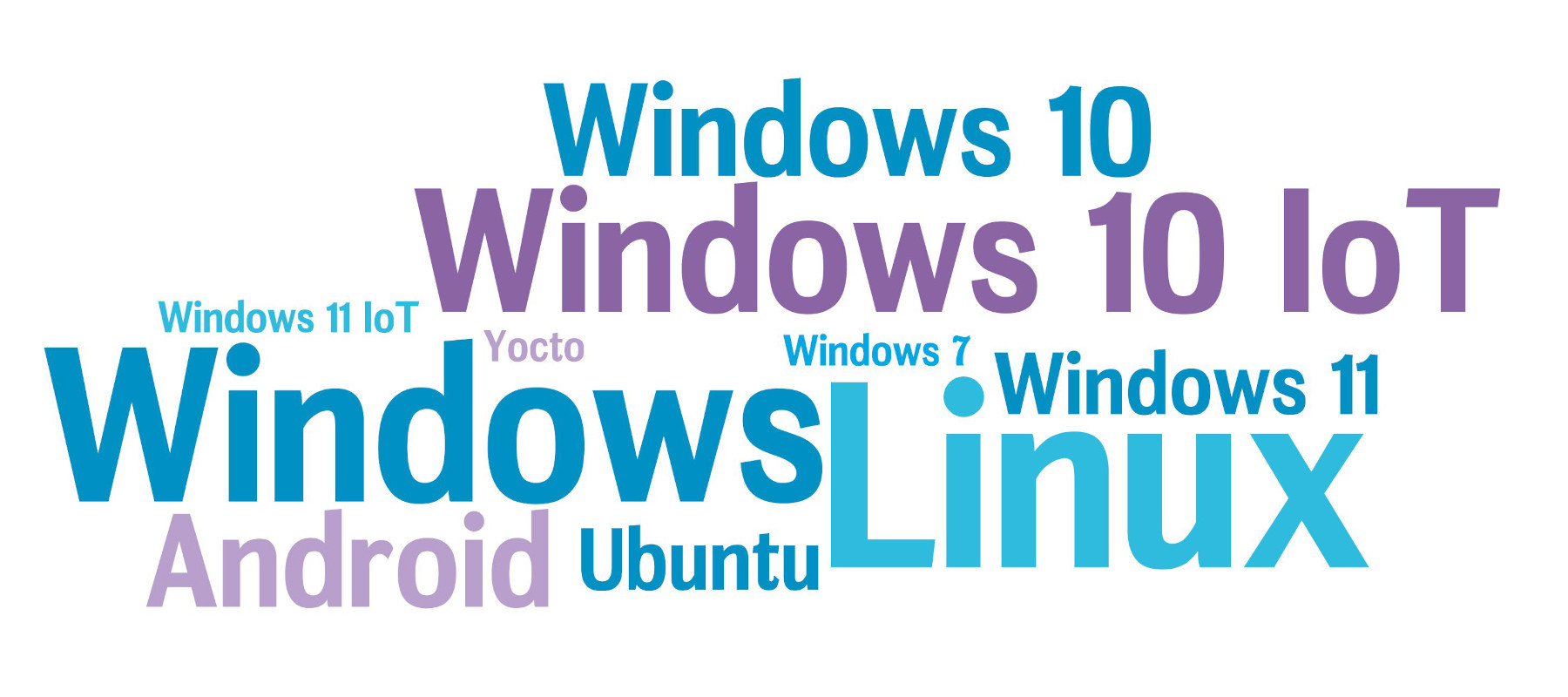

Wśród najpopularniejszych systemów operacyjnych wykorzystywanych w aplikacjach z komputerami przemysłowymi dominują Microsoft Windows 10 oraz Windows 10 IoT, które utrzymują pozycję liderów (rys. 5). Jednocześnie elastyczność aplikacyjna systemu Linux sprawia, że pozostaje on również wysoce popularny, szczególnie w systemach embedded. Nowsze systemy, Windows 11 i Windows 11 IoT, zyskują na rozpoznawalności, choć są wciąż relatywnie rzadko stosowane. Android zajmuje w rankingu czwarte miejsce, znajdując zastosowanie głównie w mniejszych urządzeniach oraz wybranych aplikacjach. Warto też zauważyć, że w chmurze z zestawieniem pojawia się zbiorcze hasło „Windows”. Podobnie jak w przypadku sprzętu, gdzie dominuje Intel, tak też w obszarze oprogramowania komputerów (w tym przemysłowych) niezmiennie najczęściej wybierane są popularne "okienka" – i to nie powinno się w najbliższych latach zmieniać.

Dostawcy i integratorzy IPC

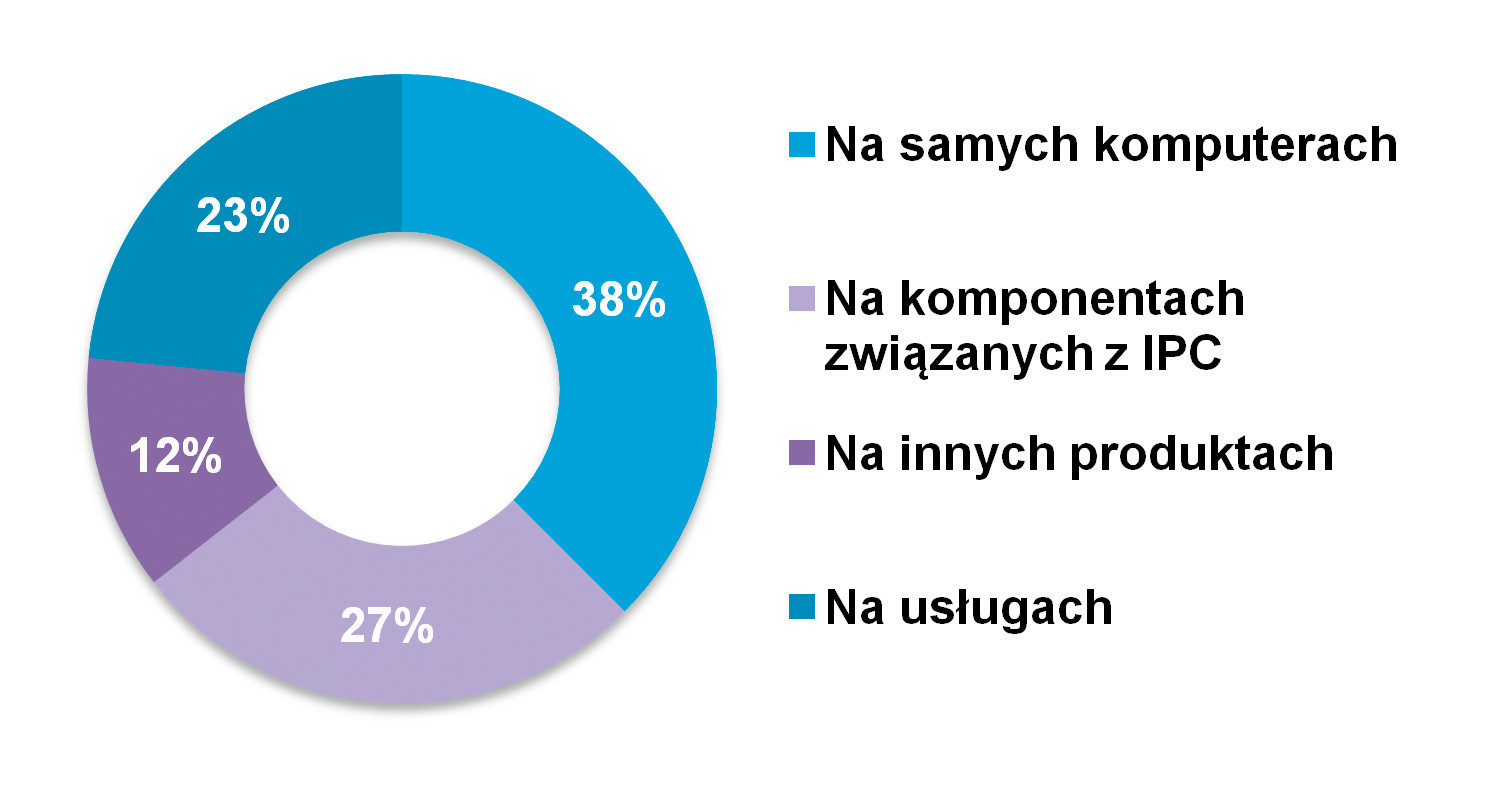

W 2024 roku struktura przychodów dostawców IPC wciąż wskazuje na dominację sprzedaży całych komputerów przemysłowych (kompletnych, zintegrowanych), które generują w całości sprzedaży 38% zysków (rys. 6). Kolejne 27% stanowią komponenty IPC, zaś usługi odpowiadają za 23%. Pozostałe produkty, takie jak podzespoły systemów wizyjnych czy sieci komunikacyjnych, to według wyliczenia jedynie 12% obrotów.

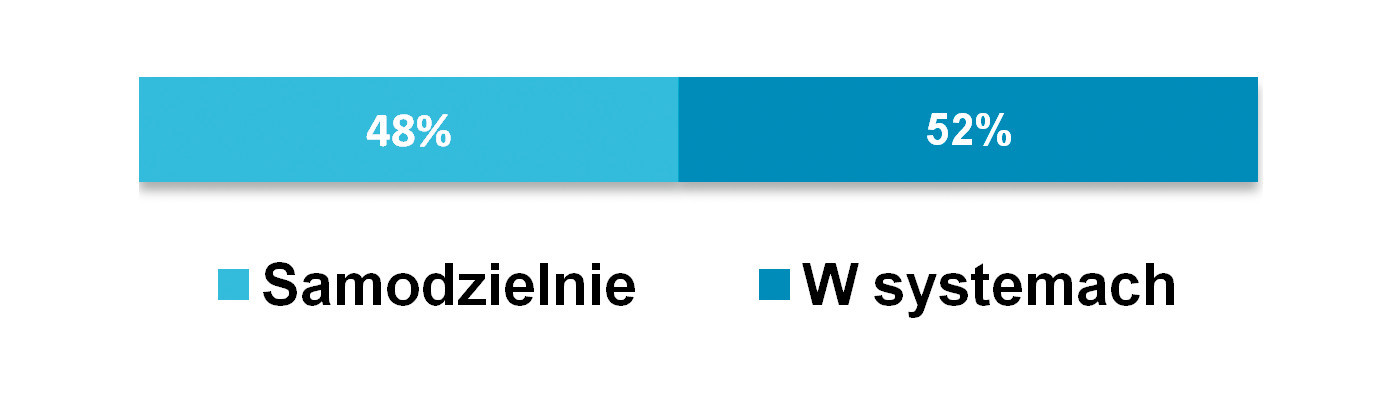

Temat dotyczący sposobów sprzedaży IPC możemy rozwinąć dzięki odpowiedziom respondentów na dodatkowe pytanie (rys. 7). Okazuje się, że proporcje sprzedaży samodzielnej (48%) oraz tej w systemach (52%) są relatywnie stałe. Model działania dostawców IPC polegający na oferowaniu złożonych zestawów komputerowych, ich integracji pod zamówienie klienta jest bardzo ważny już od lat, co wielokrotnie podkreślali sami dostawcy – przykładowo przedstawiciele firm takich jak Elmark Automatyka oraz CSI. Związany jest z tym również trend rosnącej kompleksowości w zakresie obsługi klientów. Obejmuje ona zarówno sprzedaż sprzętu, jak i wsparcie w jego uruchomieniu oraz obsługę posprzedażową.

Dobra passa trwa

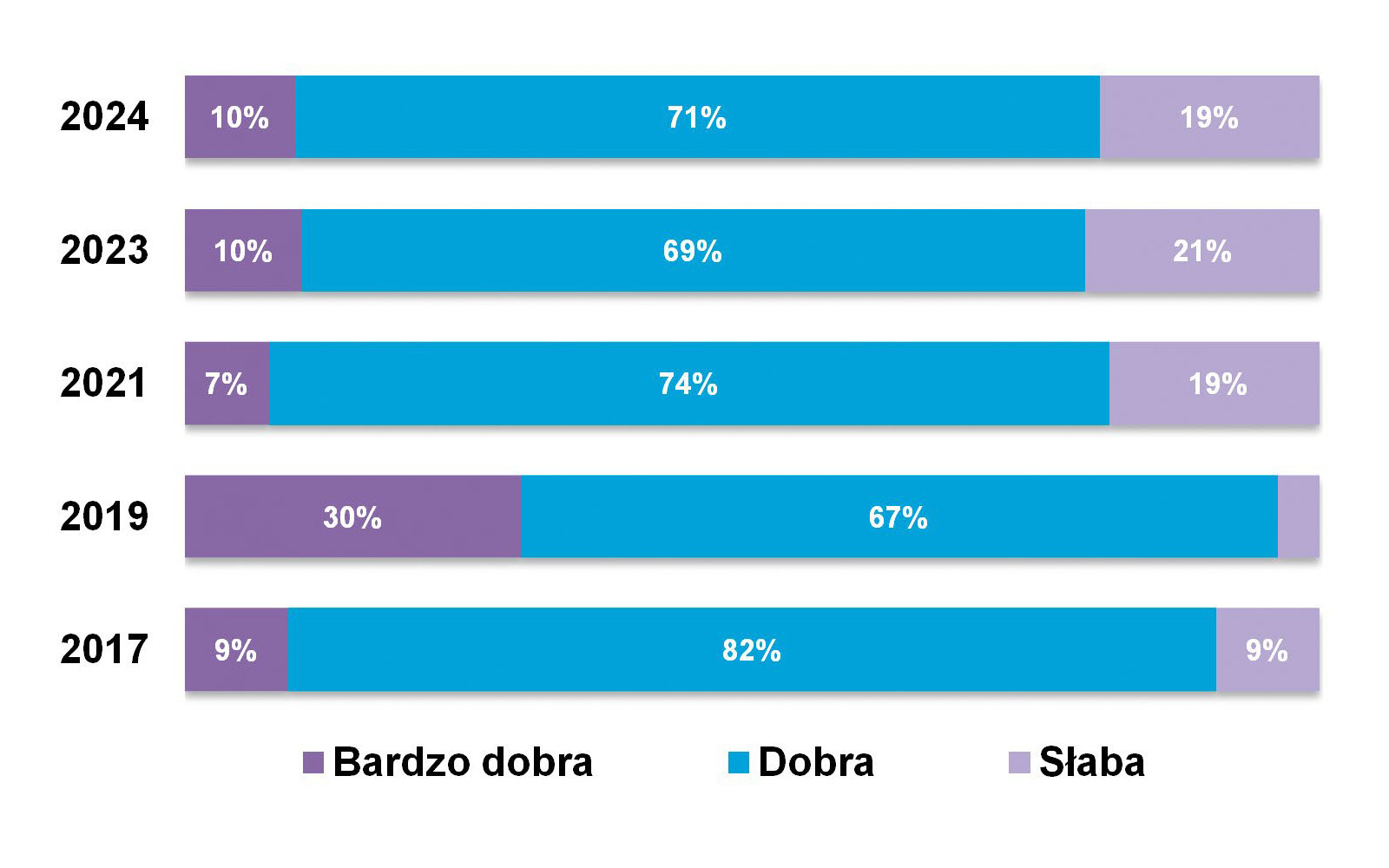

Koniunktura na krajowym rynku IPC w 2024 roku pozostaje korzystna (rys. 8). Aż 71% badanych uznało sytuację za dobrą, co stanowi nieznaczny spadek w porównaniu z 2023 rokiem (75%). Łącznie 81% dostawców IPC oceniło pozytywnie koniunkturę, co potwierdza dobrą passę na rynku. Choć wyniki nie są tak dobre jak przed pandemią w 2019 roku, kiedy aż co trzeci ankietowany uznał, że w branży jest bardzo dobrze, to biorąc pod uwagę generalnie słabą sytuację makroekonomiczną w 2023 roku, są one bardzo zadowalające i potwierdzają odporność branży IPC na wahania koniunktury.

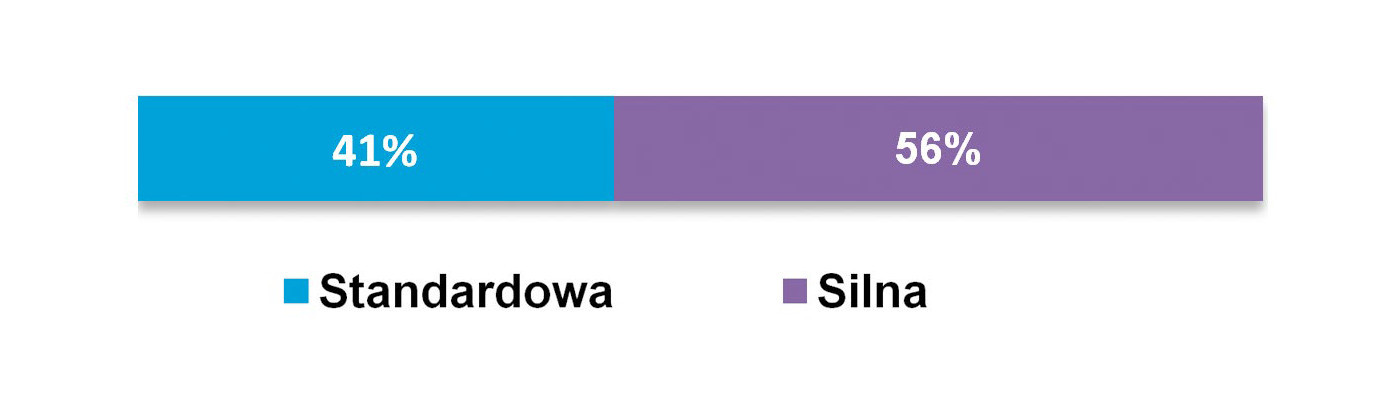

Dodajmy, że omawiana branża cechuje się niezmiennie wysokim poziomem konkurencji. Na wykresie na rys. 9 widać, że większość badanych osób (56%) ocenia konkurencję na rynku IPC jako silną, zaś 41% jako standardową. Podobne wyniki, a nawet bardziej przesunięte w kierunku odpowiedzi "silna", uzyskiwaliśmy w latach poprzednich.

Globalne, ale też lokalne wzrosty

Światowy rynek komputerów przemysłowych rozwija się w tempie umiarkowanym. Raport firmy badawczej MarketsandMarkets przewiduje, że sektor IPC osiągnie wartość 11,4 mld USD w 2028 roku przy średniorocznym wzroście (CAGR) na poziomie 7,2% w latach 2023‒2028. Wzrost ten napędzany będzie przede wszystkim rosnącym zapotrzebowaniem na automatyzację i cyfryzację w różnych sektorach przemysłu, w energetyce, transporcie i opiece zdrowotnej.

Inny raport, który opublikowany został przez Fortune Business Insights, przewiduje, że branża IPC osiągnie wartość 10,7 mld USD do 2029 roku przy CAGR na poziomie 6,8% w latach 2022‒2029. Jego autorzy wskazują na rosnące inwestycje w inteligentne fabryki oraz Industry 4.0 jako główne czynniki napędzające wzrosty rynku.

W świetle powyższych kwot lokalna branża jest relatywnie mała. W 2024 roku wartość polskiego sektora IPC (komputery przemysłowe, urządzenia embedded i pokrewne) wynosiła od 30 mln zł do 200 mln zł. Średnia wartość to w ocenie dostawców 122 mln zł, zaś mediana – 140 mln zł.

Zaznaczamy tradycyjnie, że dane obliczane są z ocen przedstawicieli firm i mają charakter szacunkowy. W zeszłorocznym badaniu analogiczna wyliczona średnia wyniosła 130 mln zł, w 2021 tylko 75 mln zł. Dawniej, w okresie poprzedniej dekady, wahała się ona pomiędzy 40 a 70 mln zł.

Advantech i Siemens wiodącymi markami

W 2024 roku na polskim rynku komputerów przemysłowych (rys. 10) nadal dominuje Advantech, wyraźnie wyprzedzając inne marki. Na drugim miejscu znajduje się Siemens, potwierdzając swoją silną pozycję w branży. Kolejne miejsca zajmują Beckhoff i AAEON, ciesząc się porównywalną popularnością.

W dalszej części rankingu znajdują się marki takie jak Elmatic, Kontron oraz Phoenix Contact. Warto zauważyć, że w porównaniu z 2023 rokiem znacząco wzrosła liczba wskazań dla firmy Phoenix Contact.

Trendy i nowe technologie

Rynek komputerów przemysłowych (IPC) rozwija się dynamicznie, a producenci wprowadzają liczne innowacje. Do najważniejszych trendów zalicza się miniaturyzacja urządzeń, czego przykładem są kompaktowe komputery oparte na rozwiązaniach Nvidia czy też coraz mniejsze moduły SoM (System on Module). Zdaniem dostawców rośnie znaczenie konstrukcji modułowych umożliwiających łatwą rozbudowę i dostosowanie IPC do indywidualnych potrzeb użytkowników.

W odpowiedzi na zwiększające się zapotrzebowanie na moc obliczeniową, zwłaszcza w kontekście AI i ML, producenci IPC skupiają się na zwiększaniu wydajności swoich urządzeń. Nowe generacje procesorów, takie jak te oparte na architekturze Elkhart Lake czy Alder Lake, oraz coraz wydajniejsze karty graficzne umożliwiają realizację wymagających zadań obliczeniowych.

Wraz z rozwojem technologii 5G i Wi-Fi 6/7 komputery przemysłowe zyskują dostęp do szybszych i bardziej niezawodnych połączeń bezprzewodowych. Na znaczeniu zyskuje również Ethernet TSN (Time-Sensitive Networking), który zapewnia deterministyczną komunikację w czasie rzeczywistym, niezbędną w wielu aplikacjach przemysłowych. Standaryzacja złączy takich jak USB-C ułatwia integrację IPC z różnymi urządzeniami, a ekrany dotykowe o podwyższonej odporności i z funkcjami multitouch zwiększają komfort obsługi.

Dodatkowo w kontekście technologii chmurowych coraz więcej IPC oferuje zapewnia łatwą, natywną integrację z chmurą, umożliwiając zdalne monitorowanie, zarządzanie i aktualizację oprogramowania. Rośnie również znaczenie oprogramowania typu open-source, takiego jak Codesys, które zapewnia niezależność od konkretnych dostawców. Finalnie, w dobie rosnących zagrożeń cybernetycznych, producenci IPC przykładają coraz większą wagę do bezpieczeństwa swoich urządzeń. Wprowadzane są nowe technologie szyfrowania oraz rozwiązania z zakresu zdalnego monitoringu i kontroli, które mają na celu ochronę przed cyberatakami oraz nieautoryzowanym dostępem.

Michała Koda

|

Przyszłość: perspektywy dla IPC

Dane z badania przeprowadzonego w 2024 roku wskazują na rosnące znaczenie komputerów przemysłowych w różnych sektorach gospodarki. Tym razem jako najbardziej perspektywiczny sektor respondenci wskazali wojsko, co potwierdza trend zaobserwowany w badaniu z 2023 roku. I oczywiście ów trend nie dziwi, zważywszy na sytuację geopolityczną w Europie Wschodniej.

Energetyka i transport również zostały uznane za kluczowe rynki dla dostawców IPC. W tym przypadku komputery wykorzystywane są do monitorowania sieci energetycznych, zarządzania odnawialnymi źródłami energii, do nadzoru pracy systemów zarządzania ruchem, inteligentnych pojazdów i do automatyzacji procesów logistycznych. Perspektywicznym obszarem jest także medycyna, gdzie IPC stosowane są w diagnostyce, terapii i monitorowaniu pacjentów.

Przemysł, tradycyjnie jeden z głównych odbiorców komputerów, pozostaje również ważnym sektorem. Pojawił się on w kilku różnych wskazaniach – w produkcji przemysłowej, spożywczej, przemyśle ciężkim, sektorze maszynowym i innych (rys. 11). IPC wykorzystywane są tu do kontroli i usprawniania procesów, do sterowania i zwiększania ich efektywności. Warto zwrócić uwagę na rosnące znaczenie technologii AI i Big Data, które otwierają nowe możliwości zastosowań komputerów w analizie danych i podejmowaniu decyzji.

Respondenci wskazywali również wiele innych zastosowań IPC, takich jak motoryzacja (w tym paliwa wodorowe), CNC, Digital Signage, handel / POS / vending, infrastruktura krytyczna, produkcja elektroniki oraz robotyka. Można podsumować, że komputery przemysłowe są i będą coraz bardziej wszechstronnymi urządzeniami, a ich zastosowania obejmowały będą kolejne dziedziny gospodarki.

Zbigniew Piątek

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród działających w Polsce dostawców komputerów przemysłowych i urządzeń embedded.