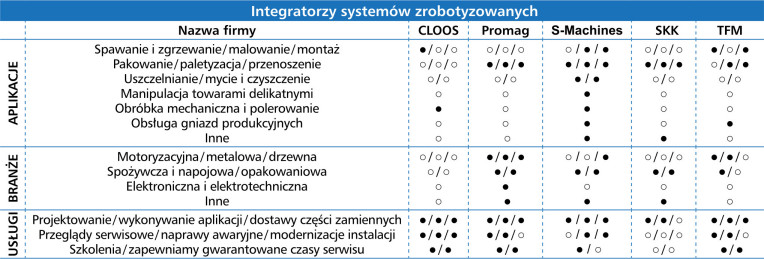

Rynek krajowy na podstawie ankiet

Krajowy rynek robotów przemysłowych

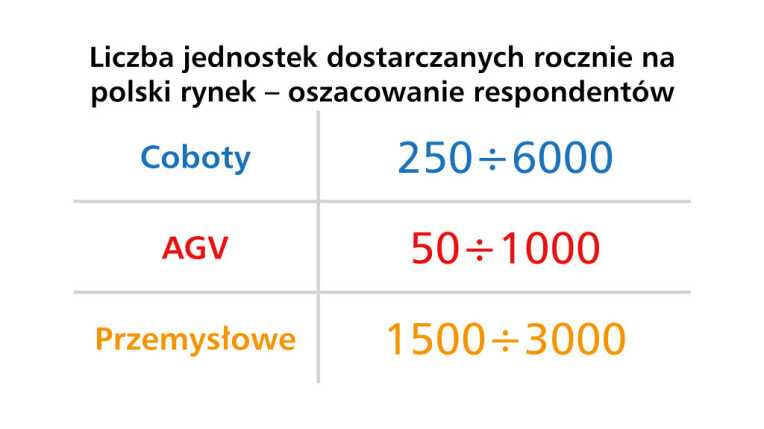

Według danych z przeprowadzonego badania w styczniu 2025 r., wartość polskiego rynku robotów przemysłowych szacowana jest obecnie na ok. 400 mln zł rocznie, przy liczbie dostarczanych maszyn w przedziale 1500–3000 sztuk (rys. 7.). Dane te wskazują na dynamiczny rozwój sektora, choć tempo wzrostu pozostaje umiarkowane. Pomimo rosnącego zainteresowania automatyzacją w różnych branżach, rynek wciąż rozwija się stopniowo, co może wynikać zarówno z kosztów wdrożenia, jak i potrzeby dostosowania infrastruktury produkcyjnej do nowych technologii.

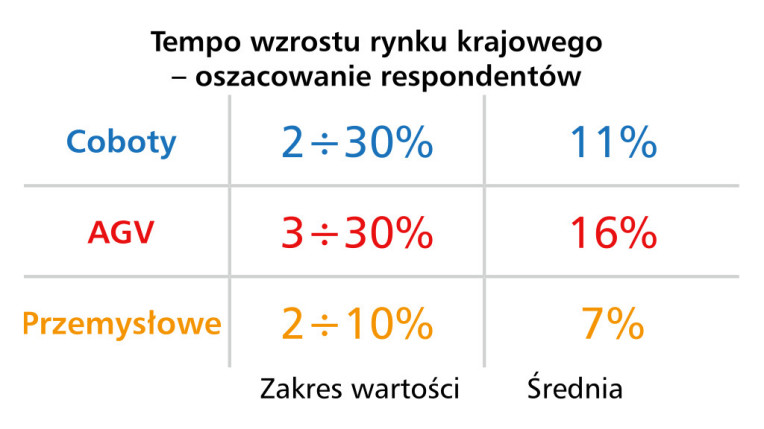

Według ankietowanych dostawców roczny wzrost liczby robotów przemysłowych w Polsce mieści się w przedziale 2–10%, ze średnią na poziomie 7% (rys. 8). To stabilny, choć niespektakularny rozwój, wskazujący na rosnące, ale nieprzełomowe wdrażanie technologii w zakładach przemysłowych.

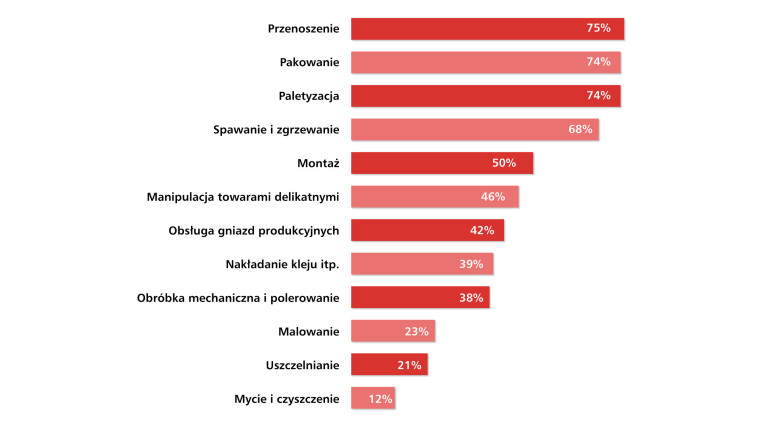

Roboty przemysłowe najczęściej wykorzystywane są w przenoszeniu produktów (75%), pakowaniu (74%) oraz paletyzacji (74%). Te procesy dominują w automatyzacji logistyki i produkcji, gdzie kluczowe są precyzja oraz powtarzalność operacji. Na kolejnych miejscach plasują się spawanie i zgrzewanie (68%), a także montaż (50%), które odgrywają istotną rolę w sektorach wymagających precyzyjnego łączenia komponentów. W dalszej kolejności roboty przemysłowe znajdują zastosowanie w manipulacji towarami delikatnymi (46%), obsłudze gniazd produkcyjnych (42%) oraz nakładaniu kleju i podobnych procesach (39%), co potwierdza ich znaczenie w branżach wymagających dużej precyzji i kontroli jakości. Obróbka mechaniczna i polerowanie (38%) stanowią istotny segment wykorzystania robotów w przemyśle metalurgicznym i narzędziowym, natomiast malowanie (23%), uszczelnianie (21%) oraz mycie i czyszczenie (12%) należą do mniej popularnych, ale wyspecjalizowanych aplikacji, stosowanych głównie w produkcji o wysokich wymaganiach jakościowych (rys. 6a).

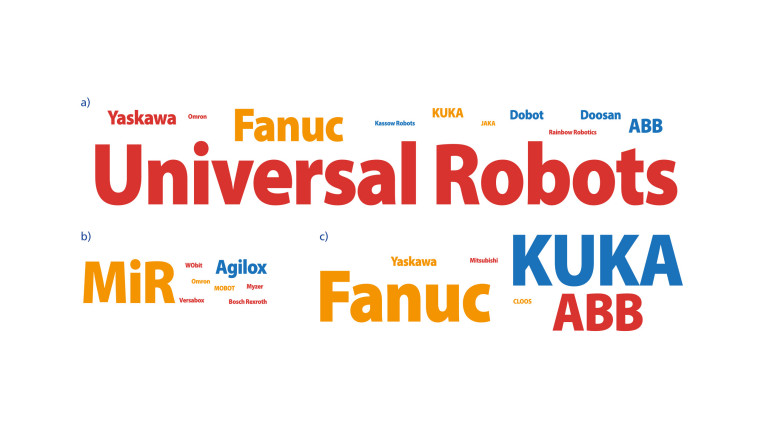

Najczęściej wskazywanymi przez dostawców markami robotów przemysłowych w Polsce są Fanuc i KUKA, które cieszą się podobnym poziomem rozpoznawalności. ABB również znajduje się w czołówce popularności, choć z nieco niższym wynikiem. Yaskawa, Mitsubishi oraz CLOOS są obecne na rynku, jednak ich udział jest mniejszy (rys. 9c).

Największe zapotrzebowanie na roboty przemysłowe wykazuje sektor automotive, który zdecydowanie dominuje w odpowiedziach ankietowa nych. Firmy z tej branży intensywnie inwestują w automatyzację, dążąc do zwiększenia efektywności i precyzji produkcji. Nieco mniejsze, ale nadal znaczące zainteresowanie robotyzacją widoczne jest w przemyśle spożywczym oraz sektorze tworzyw sztucznych, gdzie automatyzacja pozwala na usprawnienie procesów pakowania i manipulacji delikatnymi produktami. Na kolejnych miejscach znajdują się branże elektroniczna, metalurgiczna i budowlana, które coraz częściej sięgają po roboty przemysłowe w celu zwiększenia precyzji montażu i poprawy jakości produkcji. Zapotrzebowanie na robotyzację rośnie również w sektorach FMCG, logistycznym i transportowym, gdzie automatyzacja pozwala na optymalizację procesów magazynowania i dystrybucji. Wśród wskazań znalazły się także branże zbrojeniowa, maszynowa oraz ciężki przemysł, meblarska, pakowania urządzeń medycznych, co świadczy o szerokim zastosowaniu robotów przemysłowych w różnych segmentach rynku.

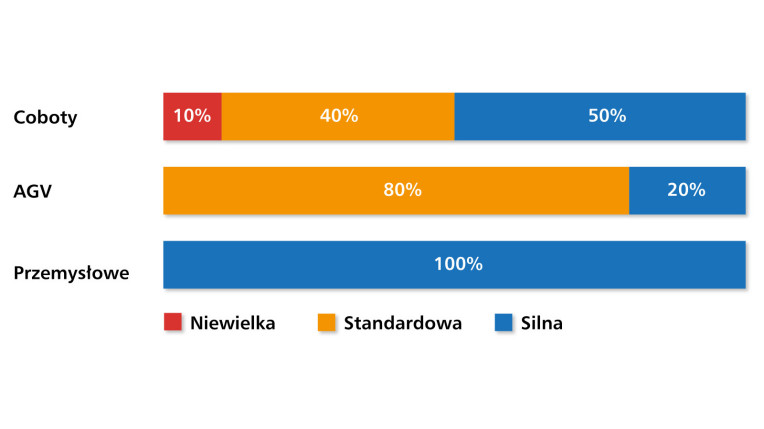

Respondenci zgodnie określają konkurencję na polskim rynku jako silną (100% wskazań), co świadczy o dużej liczbie dostawców i wysokiej rywalizacji między firmami (rys. 10).

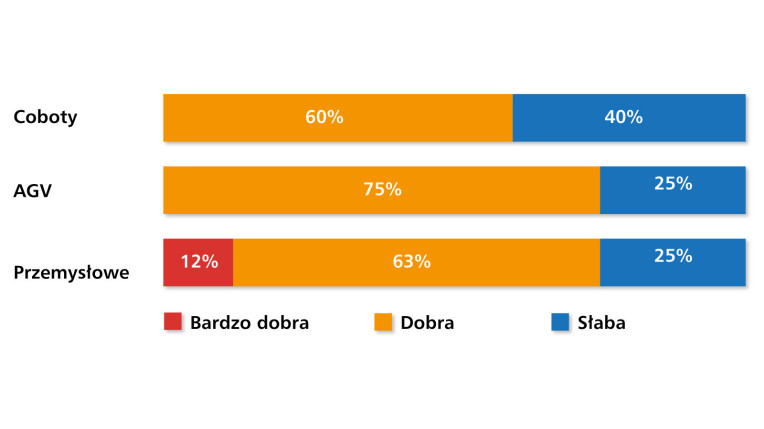

Obecna sytuacja na rynku robotów przemysłowych została oceniona przez ankietowanych jako dobra (63%), choć część dostawców wskazuje na jej słabość (25%). Tylko 12% respondentów oceniło rynek jako bardzo dobry (rys. 11). Wyniki te sugerują, że mimo stabilnego wzrostu nie jest to okres przełomowy dla branży.

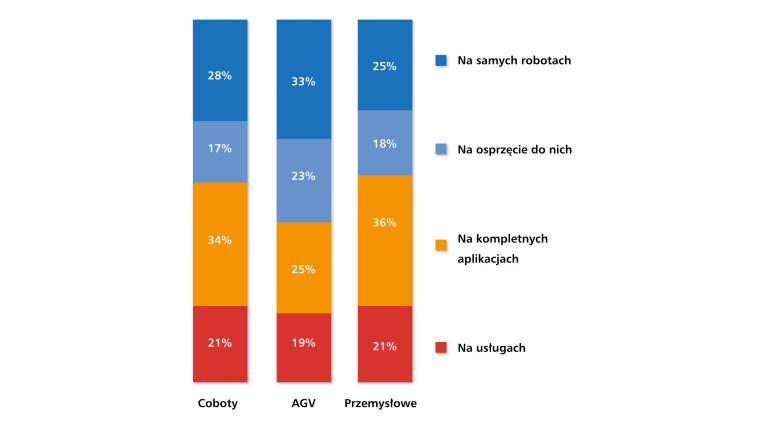

Z przeprowadzonego badania wynika, że największy udział w przychodach dostawców pochodzi ze sprzedaży kompletnych aplikacji zrobotyzowanych (36%), co wskazuje na rosnącą potrzebę kompleksowych rozwiązań automatyzacyjnych. Sprzedaż samych robotów stanowi 25%, a usługi serwisowe – 21%. Osprzęt dla robotów jest źródłem 18% przychodów, co potwierdza rosnące zapotrzebowanie na specjalistyczne akcesoria i integracje systemów (rys. 12).

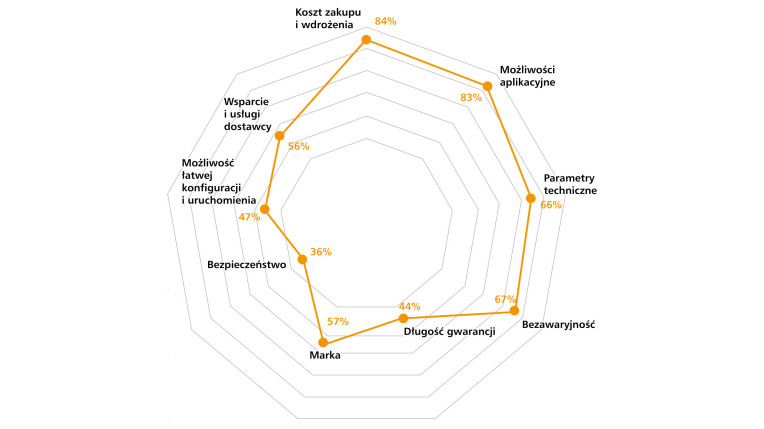

Najistotniejszym czynnikiem wpływającym na decyzję o wdrożeniu robotów przemysłowych pozostaje koszt zakupu i wdrożenia (84%), co potwierdza, że budżet pozostaje kluczową barierą inwestycyjną dla wielu przedsiębiorstw. Drugim istotnym aspektem są możliwości aplikacyjne robota, które wskazało 83% ankietowanych. Przedsiębiorstwa oczekują elastycznych rozwiązań, które można łatwo dostosować do różnych zadań produkcyjnych. Na kolejnym miejscu znalazła się bezawaryjność (67%), mająca kluczowe znaczenie dla firm dążących do minimalizacji przestojów, oraz parametry techniczne (66%), decydujące o wydajności, precyzji i trwałości urządzeń dostosowanych do wymagających warunków pracy. Nieco mniejsze znaczenie mają marka producenta (57%) oraz wsparcie dostawcy (56%), które wpływają na dostępność części zamiennych oraz poziom obsługi serwisowej, co może znacząco ułatwić eksploatację robotów. Na dalszych pozycjach znalazły się łatwość konfiguracji i uruchomienia (47%) oraz długość gwarancji (44%), co pokazuje, że użytkownicy cenią intuicyjne wdrożenie oraz poczucie bezpieczeństwa wynikające z długiego okresu ochrony serwisowej. Najrzadziej wskazywaną cechą jest bezpieczeństwo pracy (36%), mogące wynikać z faktu, że roboty przemysłowe standardowo spełniają rygorystyczne normy w tym zakresie, a więc aspekt ten nie stanowi kluczowego wyróżnika przy podejmowaniu decyzji zakupowej (rys. 13c).

Respondenci wskazali, że największą część rynku robotów przemysłowych stanowią roboty małe, o udźwigu do kilku kilogramów. Ich udział w sprzedaży waha się od 25% do 90%, a średnia wartość wynosi 52%, co wskazuje na ich szerokie zastosowanie w różnych branżach. Roboty średnie, o udźwigu sięgającym kilkudziesięciu kilogramów, stanowią 10%–45% rynku, przy średnim udziale na poziomie 31%. Są one wybierane głównie do bardziej wymagających procesów, gdzie konieczne jest manipulowanie cięższymi komponentami. Najmniejszy udział w sprzedaży mają roboty duże, przystosowane do udźwigów rzędu kilkuset kilogramów. Ich obecność na rynku mieści się w przedziale 0%–40%, a średnia wartość wynosi 17%, co wskazuje, że choć są kluczowe w przemyśle ciężkim, ich zastosowanie jest bardziej niszowe.

Najważniejsze innowacje w technologii robotów przemysłowych

Według ankietowanych dostawców, jednym z kluczowych kierunków rozwoju robotów przemysłowych jest wdrażanie sztucznej inteligencji. Umożliwia ona bardziej autonomiczne i precyzyjne działanie maszyn, a dzięki inteligentnym algorytmom pozwala na analizę i optymalizację procesów w czasie rzeczywistym, co znacząco zwiększa efektywność produkcji.

Respondenci wskazali również na rosnące znaczenie systemów predykcyjnego utrzymania ruchu, które pozwalają na wykrywanie potencjalnych awarii jeszcze przed ich wystąpieniem. Rozwiązanie to przyczynia się do ograniczenia nieplanowanych przestojów oraz optymalizacji kosztów serwisowych. W odpowiedziach pojawiało się także programowanie bezprzewodowe oraz wieloplatformowość. Nowoczesne roboty coraz częściej mogą być konfigurowane i zarządzane zdalnie, co zwiększa ich elastyczność oraz ułatwia integrację z różnymi systemami sterowania. Kolejnym istotnym trendem wskazanym w badaniu jest inteligentna obsługa oraz modułowość i skalowalność, które pozwalają na dostosowanie robotów do zmieniających się potrzeb produkcji. Coraz większą rolę odgrywają również zintegrowane systemy sterowania, umożliwiające kontrolowanie robotów bezpośrednio z poziomu sterowników PLC i systemów napędowych. Na uwagę, zdaniem respondentów, zasługuje także trend zastępowania tradycyjnych robotów cobotami oraz eliminacja wygrodzeń. Wprowadzenie robotów współpracujących do zadań typowo przemysłowych zwiększa elastyczność wdrożeń, a także poprawia bezpieczeństwo i ergonomię pracy operatorów.

Powody wdrożenia robotów przemysłowych w przedsiębiorstwach

Według ankietowanych, jednym z najważniejszych czynników skłaniających firmy do inwestowania w robotyzację są oszczędności – zarówno w zakresie kosztów pracy, jak i efektywniejszego wykorzystania zasobów. Respondenci wskazują, że automatyzacja pozwala na redukcję wydatków związanych z zatrudnieniem oraz minimalizację strat wynikających z błędów ludzkich. Łatwość wdrożenia to kolejny istotny aspekt, na który zwrócono uwagę. Nowoczesne roboty przemysłowe często oferują intuicyjne programowanie i modułowe rozwiązania, co sprawia, że ich integracja z istniejącymi procesami produkcyjnymi przebiega sprawnie i szybko.

Coraz więcej firm, jak wskazali respondenci, decyduje się na robotyzację w odpowiedzi na braki kadrowe. Problemy z pozyskaniem wykwalifikowanych pracowników oraz rosnące koszty zatrudnienia sprawiają, że przedsiębiorstwa poszukują alternatywnych rozwiązań, które zapewnią stabilność produkcji i ograniczą zależność od dostępności siły roboczej. Nie bez znaczenia pozostaje również powtarzalność procesów produkcyjnych, którą ankietowani uznali za kluczową dla firm dążących do wysokiej jakości i zgodności produktów. Roboty eliminują różnice wynikające z czynników ludzkich, co przekłada się na większą precyzję i jednolitość wyrobów. Poprawa bezpieczeństwa środowiska pracy to kolejny powód, dla którego, jak podkreślają respondenci, przedsiębiorstwa coraz częściej sięgają po robotyzację. W wielu przypadkach automatyzacja pozwala wyeliminować konieczność pracy ludzi w trudnych i niebezpiecznych warunkach, takich jak wysokie temperatury, kontakt z substancjami chemicznymi czy monotonne, obciążające zadania. Część ankietowanych wskazała również na zwiększenie efektywności oraz przyspieszenie procesów produkcyjnych. Roboty mogą pracować bez przerw, w trybie 24/7, co znacząco podnosi wydajność zakładów i pozwala na szybszą realizację zamówień.

Wszystkie te czynniki pokazują, że decyzja o wdrożeniu robotyzacji nie wynika wyłącznie z potrzeby redukcji kosztów. Automatyzacja staje się kluczowym elementem strategii rozwoju firm, wpływając na stabilność, wydajność i konkurencyjność przedsiębiorstw na rynku.