Technologie napędowe odgrywają istotną rolę w wielu sektorach gospodarki, w szczególności w przemyśle. Tak jest od wielu dekad, przy czym w kontekście ostatnich lat omawianemu rynkowi sprzyja ciągły trend zwiększania energooszczędności i wydajności produkcji. Dzieje się tak w szczególności w Europie, która wprowadza kolejne przepisy związane z wymaganą sprawnością silników i napędów. Odpowiadając na te wymogi, czołowi dostawcy silników i napędów oferują kolejne ich wersje, w szczególności silniki o klasach sprawności IE4 oraz IE5. Według prognoz Interact Analysis do 2027 roku nawet 30% przychodów w regionie EMEA pochodzić będzie ze sprzedaży silników IE4. Jest to sytuacja zgoła inna niż w pozostałych regionach świata. Wprawdzie tam trendy proekologiczne i proefetywnościowe również występują, ale wymogi nie są tak ostro formułowane jak w przypadku Unii Europejskiej.

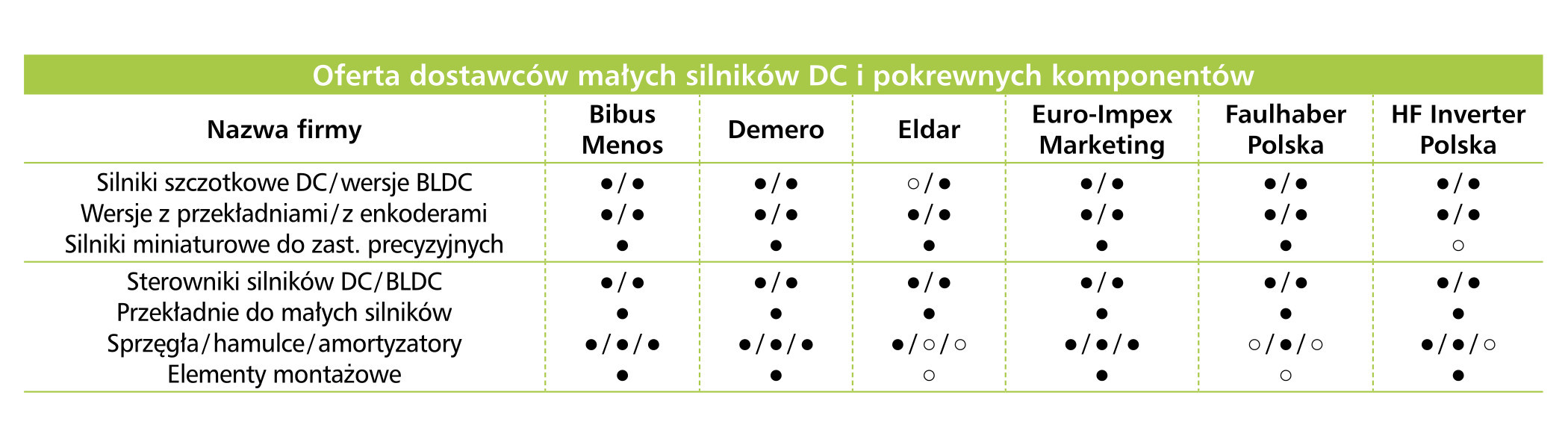

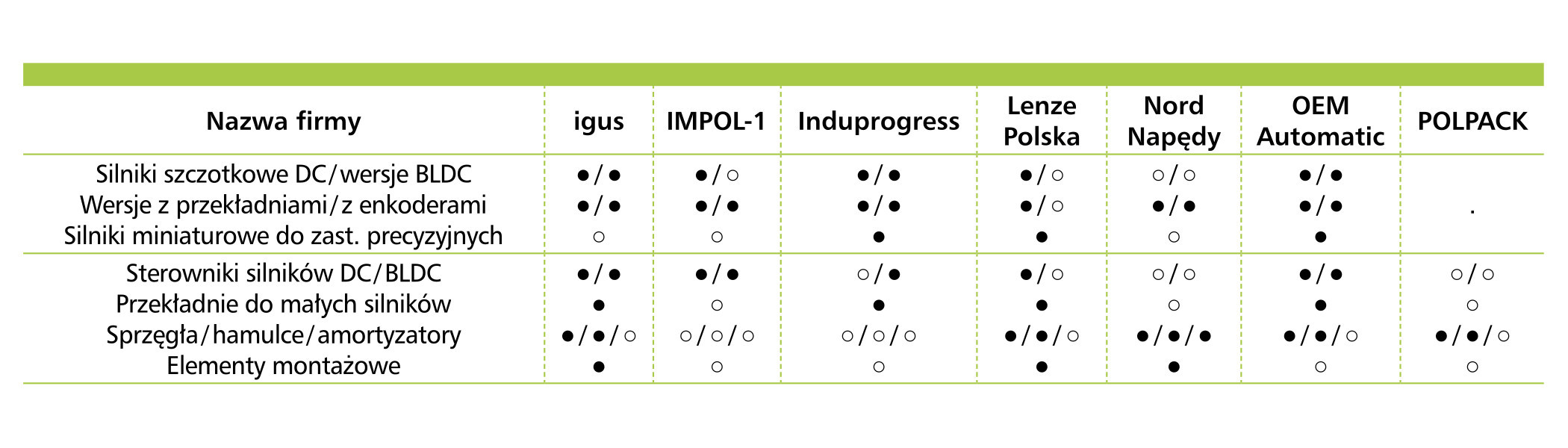

Polski rynek napędowy, chociaż stanowi tylko ułamek globalnego rynku, odgrywa ważną rolę w kontekście lokalnego przemysłu i automatyzacji. W raporcie omawiamy dostawców napędów elektrycznych niskiego napięcia oraz analogicznych silników elektrycznych AC. Podobnie jak w poprzednich opracowaniach, tabele raportowe rozszerzamy również o zestawienie oferentów mniejszych silników DC. Ponieważ systemy napędowe to całościowe rozwiązania, a więc nie tylko silniki i napędy, zestawiamy również informacje dotyczące elementów mechanicznych oraz powiązanego osprzętu.

W jakich aplikacjach?

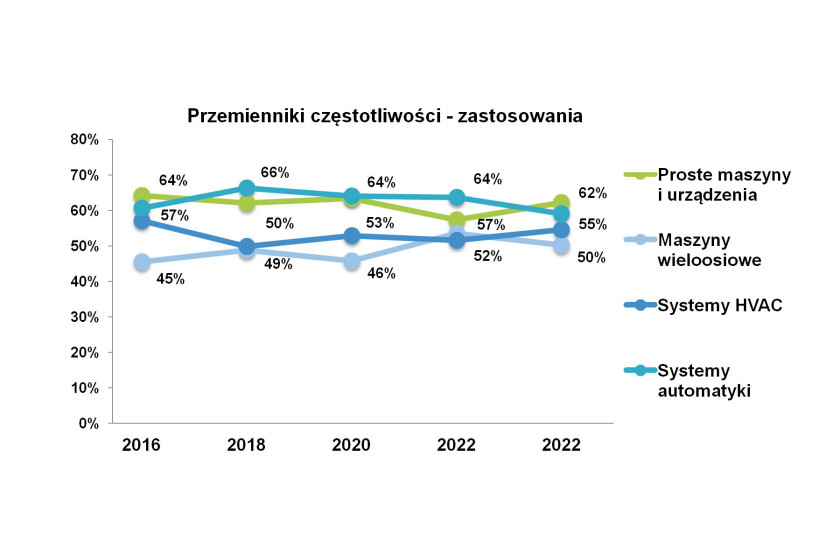

Gdzie stosowane są silniki i napędy? Zacznijmy od statystyki przedstawionej na rysunku 1. Bazując na czterech raportach rynkowych opublikowanych w APA oraz wynikach bieżącego badania można mówić o relatywnej stałości aplikacji napędowych w kontekście ostatnich kilku lat. Dwie kluczowe grupy aplikacji to: systemy automatyki oraz proste maszyny i urządzenia. Termin "proste" oznacza w tym przypadku m.in. pompy, sprężarki, mieszalniki i inne urządzenia realizujące ruch obrotowy. Z kolei w odniesieniu do systemów automatyki mówimy m.in. o przenośnikach, taśmociągach, podnośnikach i windach, ale też niektórych systemach pozycjonowania, itd.

Trzecia z grup zastosowań związana jest z segmentem HVAC, a więc obejmującym urządzenia i systemy z zakresu grzania, wentylacji oraz klimatyzacji. Wyróżniają się one różnorodnością zastosowań – od budynków, przez infrastrukturę do różnych zastosowań przemysłowych. Finalnie kategoria "maszyny wieloosiowe" to, w odróżnieniu od prostych maszyn, grupa zastosowań, gdzie napędy pracują albo w synchronizacji ze sobą, albo wykonują bardziej złożone ruchy – np. z zachowaniem konkretnej trajektorii czy momentu obrotowego.

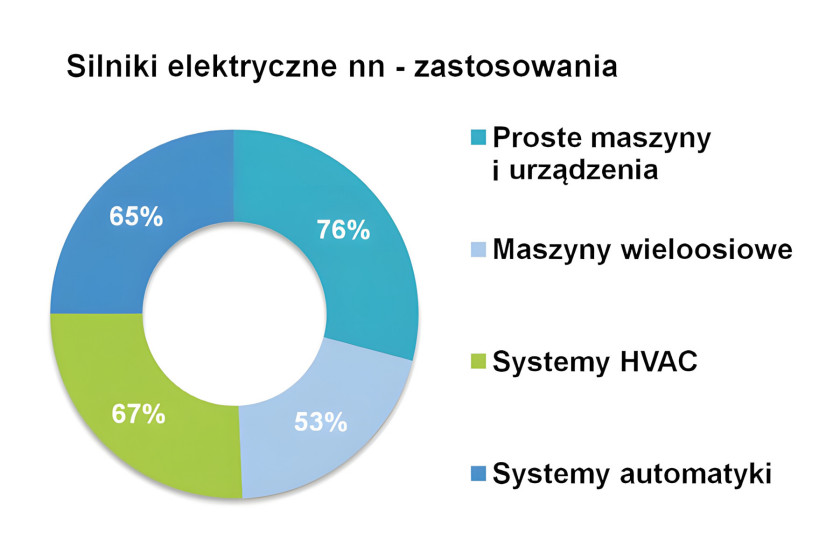

Omawiając silniki elektryczne, bazujemy głównie na danych z bieżącego roku (również przedstawione na rys. 1). W kontekście zastosowań przemysłowych dominują tu standardowe maszyny i urządzenia. Kolejne miejsca zajęły ex aequo aplikacje związane z systemami automatyki oraz HVAC, na ostatnim miejscu znalazły się maszyny wieloosiowe. Te ostatnie są dzisiaj przede wszystkim domeną rozwiązań serwonapędowych.

Różnorodność oczekiwań klientów

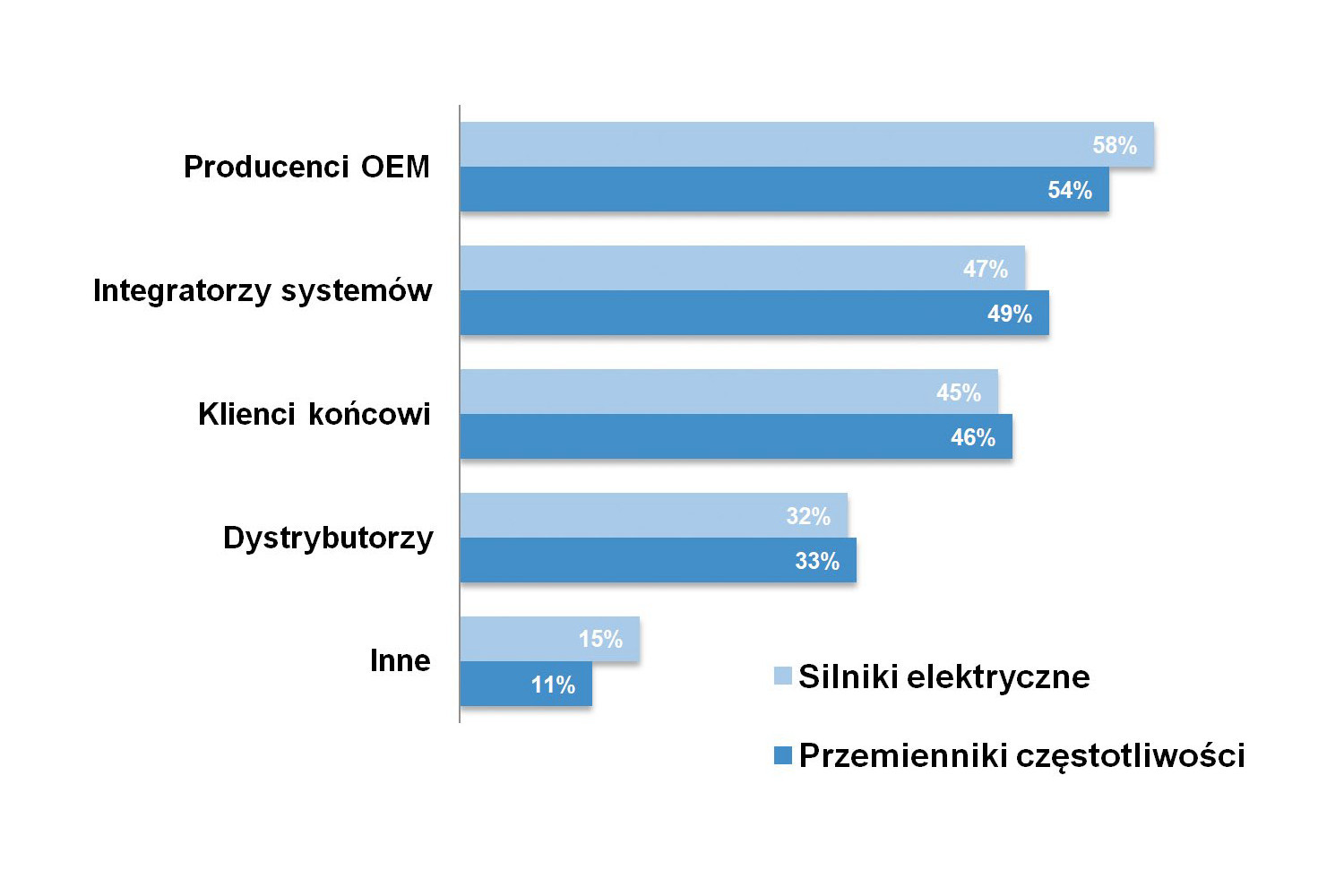

Branże napędów i silników elektrycznych cechują się różnorodnością typów klientów oraz możliwych zastosowań urządzeń. Dokonując klasyfikacji krajowych odbiorców, można wskazać ich trzy główne grupy: producentów maszyn, integratorów systemów oraz użytkowników końcowych (rys. 2). Kolejność wyników jest analogiczna do naszych poprzednich badań.

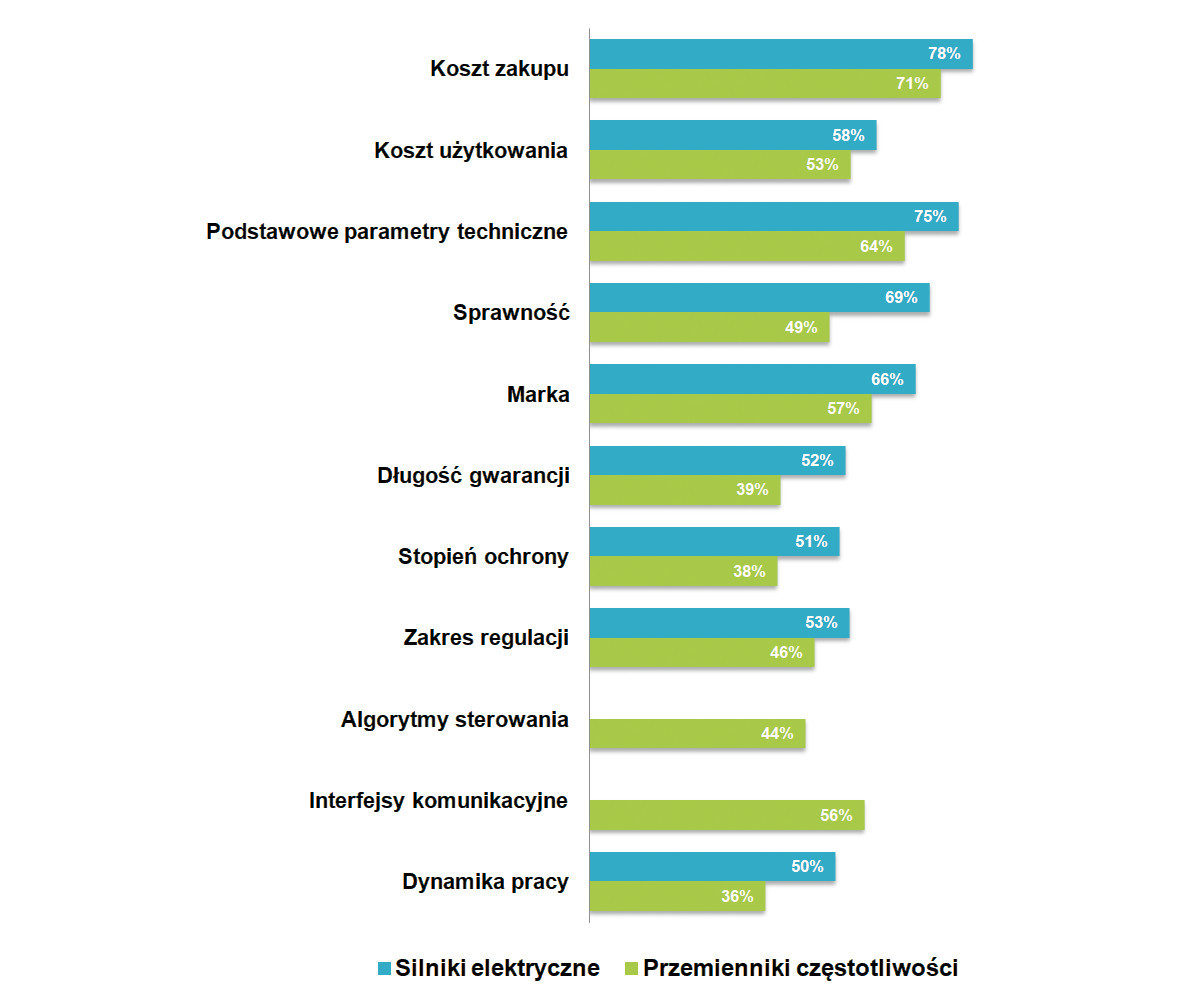

Jakie są wymogi tak szerokiej grupy odbiorców? Na pewno kluczowymi czynnikami przy doborze silników i napędów są koszty ich zakupu oraz parametry techniczne. Lista wymogów jest jednak znacznie dłuższa (rys. 3) i obejmuje też wskazania dotyczące m.in. sprawności energetycznej i powiązanych z nią kosztów użytkowania, długości gwarancji oraz zakresu regulacji (dotyczy głównie napędów). Dla wielu odbiorców ważna jest również reputacja marki, co wiąże się z wcześniejszymi doświadczeniami oraz wsparciem posprzedażowym.

Wybór konkretnego urządzenia zależy również od specyfiki jego przyszłego zastosowania. Parametry sterowania, dynamika pracy oraz specyficzne cechy i funkcje mają wpływ na decyzje zakupowe. Dostawcy, zdając sobie sprawę z tych różnic, dostosowują ofertę do konkretnych wymagań – od specjalistycznych algorytmów sterujących po cechy wspierające konkretne aplikacji. Niewątpliwie ważne są też zagadnienia dotyczące innowacyjności i rozwoju technologicznego oferowanych urządzeń.

Istotną rolę w działalności dostawców automatyki, szczególnie w branży związanej z napędami, odgrywa wsparcie techniczne. Współczesne przedsiębiorstwa działające na rynku napędowym nie tylko dostarczają urządzenia, ale także podkreślają wartość supportu i przekazywania know-how na każdym etapie życia produktu. Poczynając od doboru urządzeń, poprzez ich instalację i uruchomienie, aż po długotrwałe użytkowanie – wsparcie jest nieodłącznym elementem relacji dostawca-klient.

W powyższym kontekście warto podkreślić, że szybka pomoc techniczna czy wymiana uszkodzonego elementu układu napędowego na nowy może być kluczowa dla ciągłości działania wielu przedsiębiorstw. Dostawcy angażują się również w organizację szkoleń technicznych, zapewniając, że użytkownicy ich produktów są odpowiednio przygotowani do tworzenia i eksploatacji systemów napędowych.

Piotr Chościński

|

Trendy i innowacje w technologiach napędowych

W poprzednich edycjach raportów wskazywaliśmy następujące kluczowe nowości w obszarze napędów elektrycznych:

- Miniaturyzacja przemienników częstotliwości;

- Integracja w napędach dodatkowych podzespołów i modułów rozszerzających ich funkcjonalność;

- Zwiększanie możliwości sterowania (tryby działania, możliwości pracy z różnymi silnikami);

- Rozwój możliwości komunikacji sieciowej;

- Funkcje zintegrowanego bezpieczeństwa w standardzie.

W zakresie silników elektrycznych głównym trendem jest zwiększanie energooszczędności, a także miniaturyzacja, decentralizacja i integracja z falownikami.

Wiele z powyższych wskazań powtórzyło się również w tegorocznych odpowiedziach udzielonych przez respondentów. W odniesieniu do napędów elektrycznych wymieniali oni m.in. kwestie dotyczące miniaturyzacji i kompaktowości. Napędy stają się coraz mniejsze, ale przy zachowaniu parametrów pracy (w szczególności mocy). Wprowadzanie zintegrowa nych napędów oraz falowników do pracy z silnikami z magnesami trwałymi umożliwia osiąganie wyższej sprawności pracy. Łatwość integracji, wsparcie dla różnych typów silników oraz ulepszone możliwości konfiguracji – to kolejne z cech nowoczesnych napędów. Urządzenia te wyposażane są również w coraz bardziej zaawansowanie filtry EMC oraz wbudowane funkcje bezpieczeństwa, aczkolwiek trudno tu mówić o nowościach, a raczej o utrzymaniu dotychczasowych trendów.

Rozwój omawianych urządzeń obejmuje również kwestie komunikacyjne, w tym możliwości konfiguracji i wymiany danych przez sieci wysokiego poziomu – przede wszystkim ethernetowe. Wraz z ich popularyzacją do ważnych zagadnień awansują tematy zapewniania cyberbezpieczeństwa oraz przetwarzania danych. Nowoczesne urządzenia napędowe są w stanie przewidywać problemy i im zapobiegać, zanim jeszcze wystąpią, zaś tego typu możliwości predykcji są coraz częściej wykorzystywane przez odbiorców napędów.

Technologie silników rozwijają się równie dynamicznie. Wraz z tym, jak rosną oczekiwania w zakresie energooszczędności, tworzone są nowe oraz udoskonalane istniejące konstrukcje tych maszyn. Kluczowa jest wysoka sprawność, co wynika zarówno z rosnących kosztów energii elektrycznej, jak też jest odpowiedzią na globalne wyzwania środowiskowe. Producenci dążą do zwiększania wydajności oraz efektywnego sterowania silnikami, a także możliwości ich stosowania w różnych systemach napędowych. Do tego dochodzi monitoring (np. z wykorzystaniem zewnętrznych czujników drgań) i zdalna diagnostyka, które są ważne dla utrzymania ciągłości pracy oraz minimalizowania przestojów. W odpowiedziach pojawił się też cyfrowy bliźniak – technologia umożliwiająca symulację pracy silnika w środowisku wirtualnym.

Nieco gorsza sytuacja na rynkach

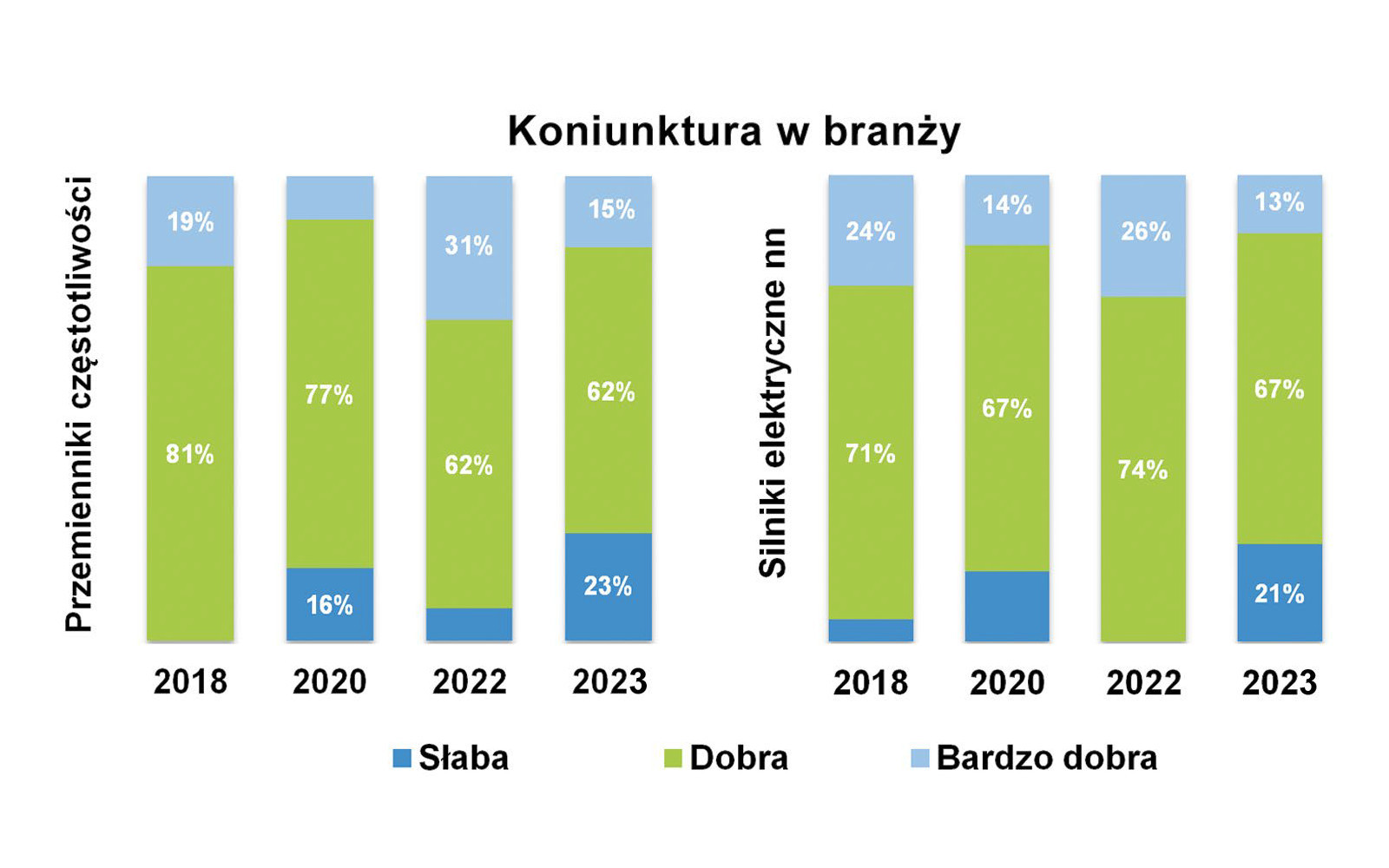

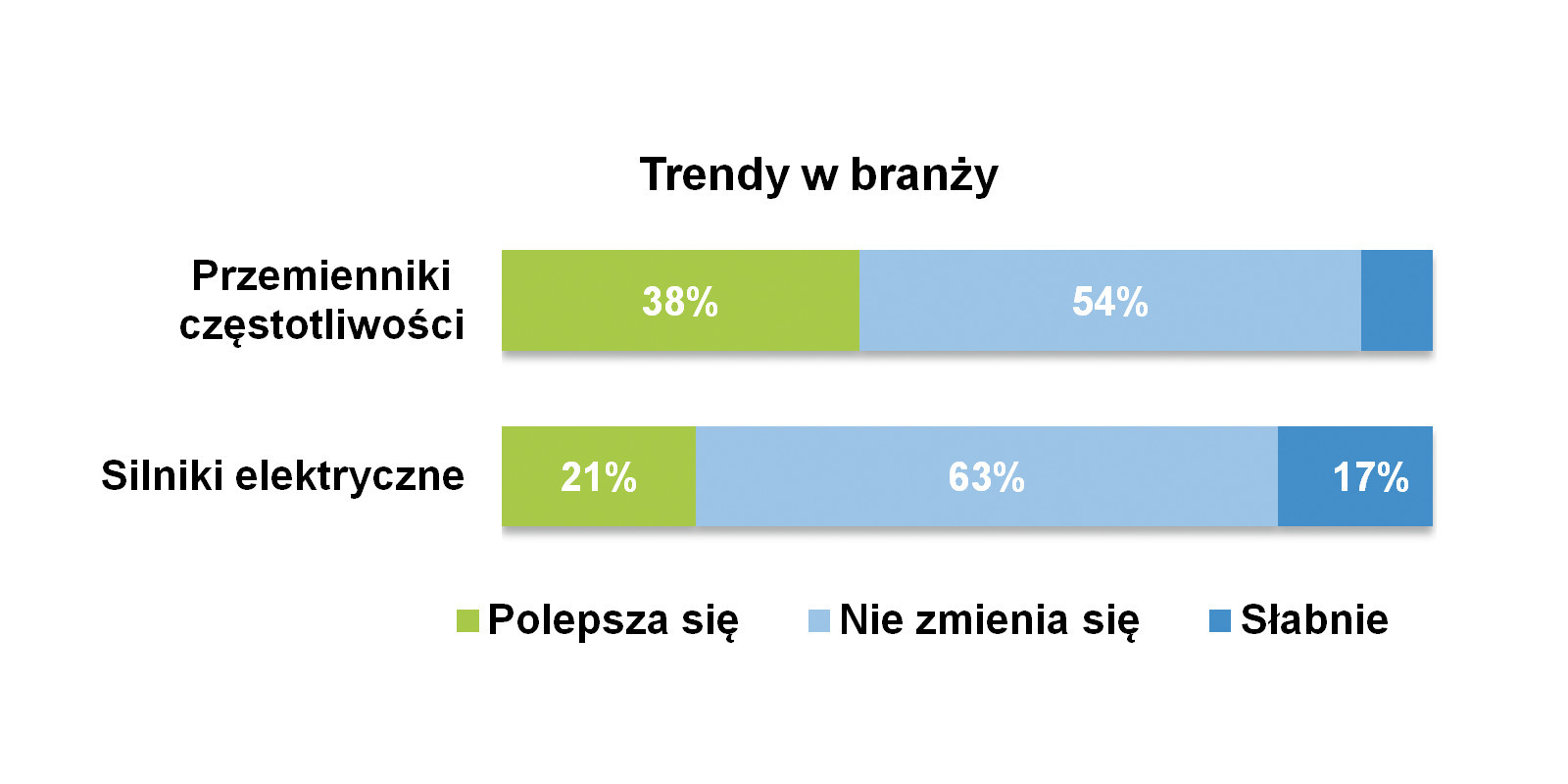

Regularnie publikowane w APA analizy branż napędów i silników elektrycznych pozwalają na śledzenie zmian sytuacji na tych rynkach oraz porównywanie ich dynamiki rozwojowej. Jednym z obszarów zainteresowania są tu oceny koniunktury (rys. 4). W ich przypadku, po bardzo dobrych wynikach na początku 2022 roku – być może odzwierciedlających odreagowanie po pandemii, obecnie mamy do czynienia z ocenami gorszymi. Wprawdzie nadal blisko 80% respondentów uznawało, że sytuacja na rynku jest dobra, ale też 23% w przypadku napędów i 21% w przypadku silników sklasyfikowało ją jako słabą. W obydwu kategoriach również zmniejszył się dwukrotnie odsetek osób uznających, że koniunktura jest bardzo dobra. Wyniki badania na temat trendów w branży, które zaprezentowano na rysunku 5, wskazują, że można liczyć na pozytywne zmiany lub utrzymanie się tej sytuacji. Mniej optymistyczni są przy tym dostawcy silników elektrycznych.

Jak wygląda sytuacja w kontekście oszacowań kwotowych? W 2020 roku oceny wartości rynku przemienników częstotliwości wahały się od kilkunastu milionów do miliarda złotych ze średnią w okolicach 300‒360 mln zł rocznie. W przypadku silników elektrycznych odpowiedzi były bardziej zróżnicowane, ze średnią oscylującą w obszarze 350‒440 mln zł. Wartości te były większe w porównaniu z danymi z 2018 roku. W badaniu z 2022 roku respondenci oszacowali wartość rynku napędów średnio na 330 do 400 mln zł, podczas gdy silników – 350 do 420 mln zł.

W bieżącym badaniu z drugiej połowy 2023 roku otrzymaliśmy niższe oszacowania. W przypadku napędów wskazania różniły się pomiędzy sobą znacząco i wynosiły od kilkudziesięciu do ponad 500 mln zł, zaś dla silników – podobnie, przy czym z górną granicą ponad miliarda złotych. Uśrednienia przynoszą tu odpowiednio wyniki po 300 i 320 mln złotych. Jest to nieco mniej niż w latach poprzednich, ale też próba badawcza była mniejsza, podobnie jak liczba udzielonych odpowiedzi. Stąd też przedstawiane liczby należy traktować jako wartości orientacyjne, a nie statystycznie wiarygodne.

Odbiorcy w Polsce

Nasze przemienniki częstotliwości oraz silniki, czyli całe zestawy serwonapędowe, stosowane są przez klientów w wielu branżach przemysłu, począwszy od branży produkcyjnej, przez branżę automotive, firmy związane z przemysłem drzewnym czy papierniczym, aż po branżę FMCG. Przemienniki częstotliwości i silniki wykorzystywane są w tych branżach do napędu wszelkiego rodzaju mechanizmów i osi, dzięki którym możliwa jest precyzyjna i bezproblemowa praca różnego rodzaju maszyn czy manipulatorów. Ze względu na szeroką gamę produktów z rodziny przemienników częstotliwości i silników, duży przekrój dostępnych mocy i wielkości, a także bardzo duże możliwości konfiguracji sprzętu pod własne potrzeby nasze urządzenia stosowane są zarówno w prostych maszynach, gdzie występuje tylko kilka osi, ale również w maszynach bardziej zaawansowanych z kilkunastoma, bądź kilkudziesięcioma osiami, gdzie potrzebne jest zastosowanie różnych konfiguracji podzespołów, które w bezproblemowy sposób będą w stanie ze sobą współpracować. Do naszych odbiorców zaliczyć można wszystkie wymienione grupy – integratorów, klientów OEM, czy ludzi zajmujących się utrzymaniem ruchu. Nasze podzespoły bardzo często wykorzystywane są przez integratorów, ze względu na bardzo dobrą współpracę produktów Bosch Rexroth z produktami innych dużych producentów, dzięki czemu integratorzy projektując i budując nowe linie produkcyjne są w stanie zastosować nasze podzespoły w zależności od różnych potrzeb i wymagań klienta. Zespoły serwonapędowe Bosch Rexroth stosowane są również przez producentów maszyn produkcyjnych czy manipulatorów, gdzie bardzo często całe sterowanie maszyny oparte jest na naszych podzespołach. O wyborze konkretnego rozwiązania decyduje przede wszystkim charakterystyka i zastosowanie maszyny. Na bazie dostarczonych przez klienta założonych parametrów pracy maszyny jesteśmy w stanie precyzyjnie dobrać odpowiednią wielkość i moc zarówno przemiennika częstotliwości, jak również silnika, tak aby dane rozwiązanie było optymalne pod względem wydajności i kosztów. |

Producenci i dystrybutorzy oraz popularne marki

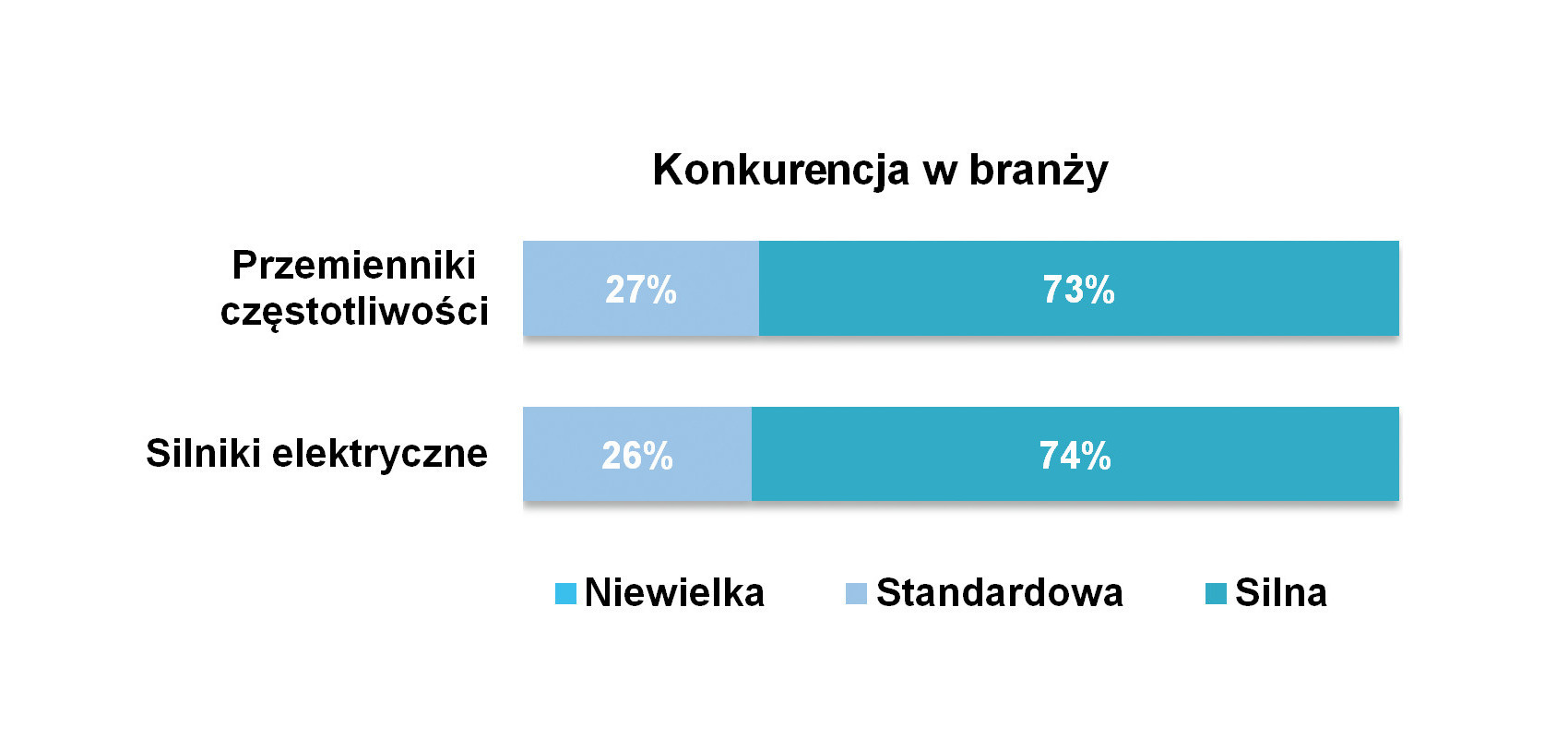

Branże produkcji oraz dystrybucji urządzeń napędowych charakteryzuje silna konkurencja, co potwierdzili w bieżącym badaniu ankietowani dostawcy. Tylko co czwarta osoba uznała konkurencję za standardową, porównywalną z innymi sektorami (rys. 6). Wskaźniki te są zbieżne z wcześniejszymi raportami publikowanymi APA. Również, co ciekawe, rynek dystrybucji napędów elektrycznych tradycyjnie uznawany jest za bardziej wymagający.

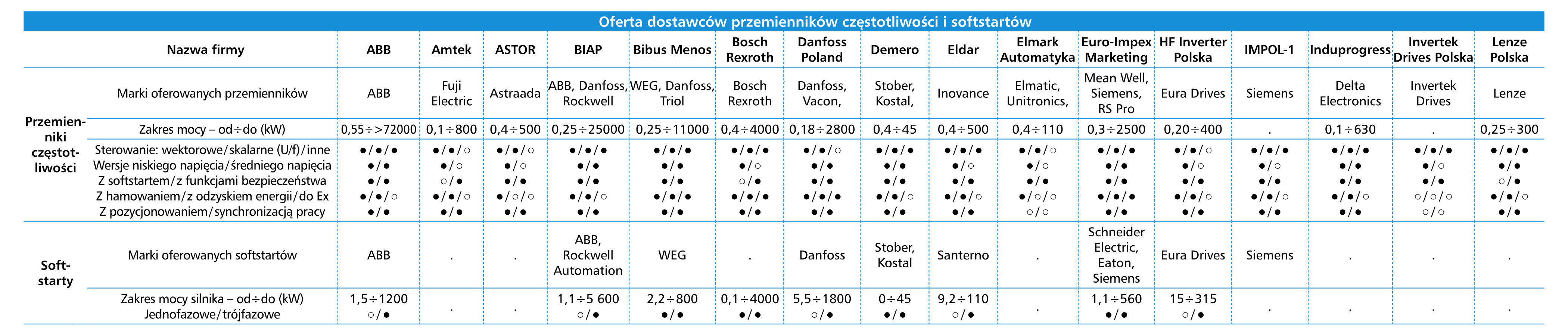

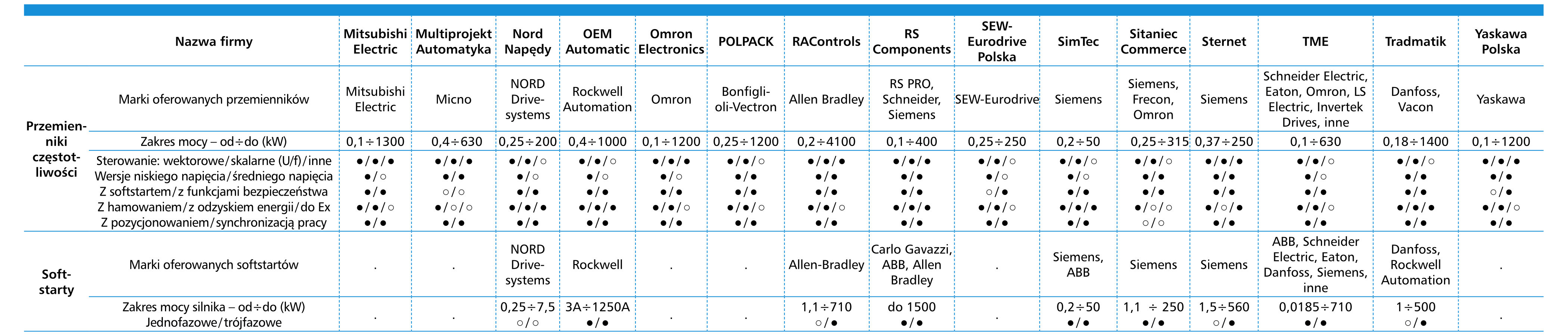

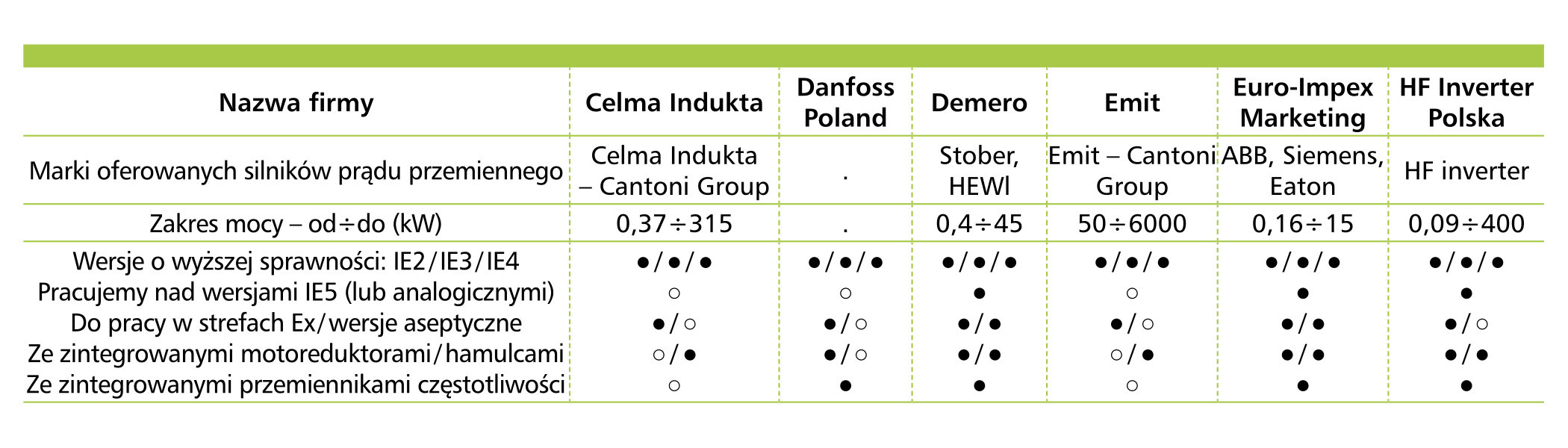

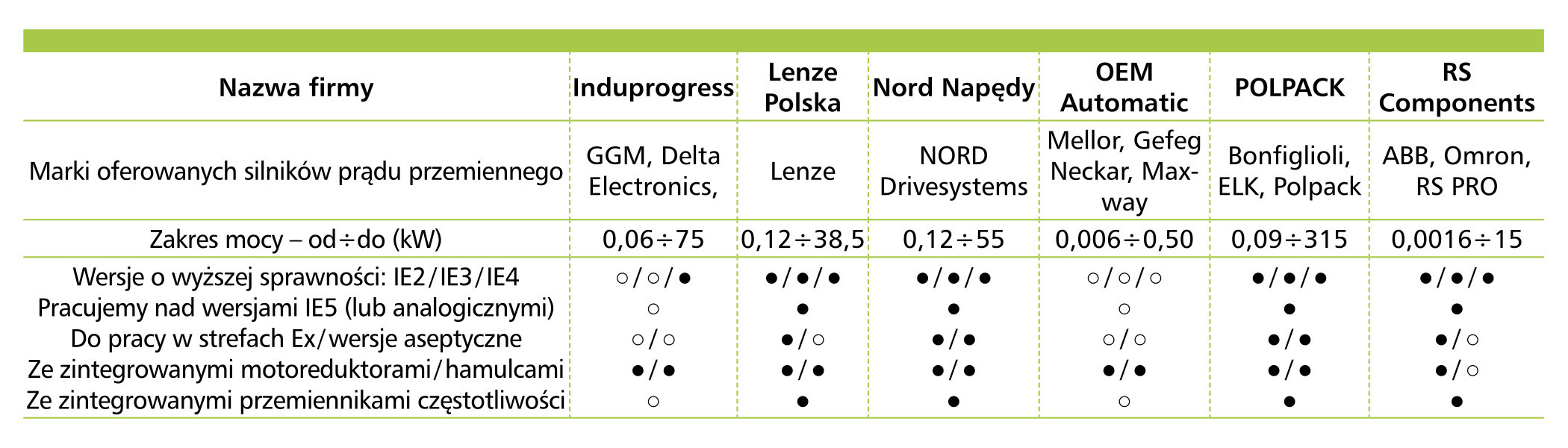

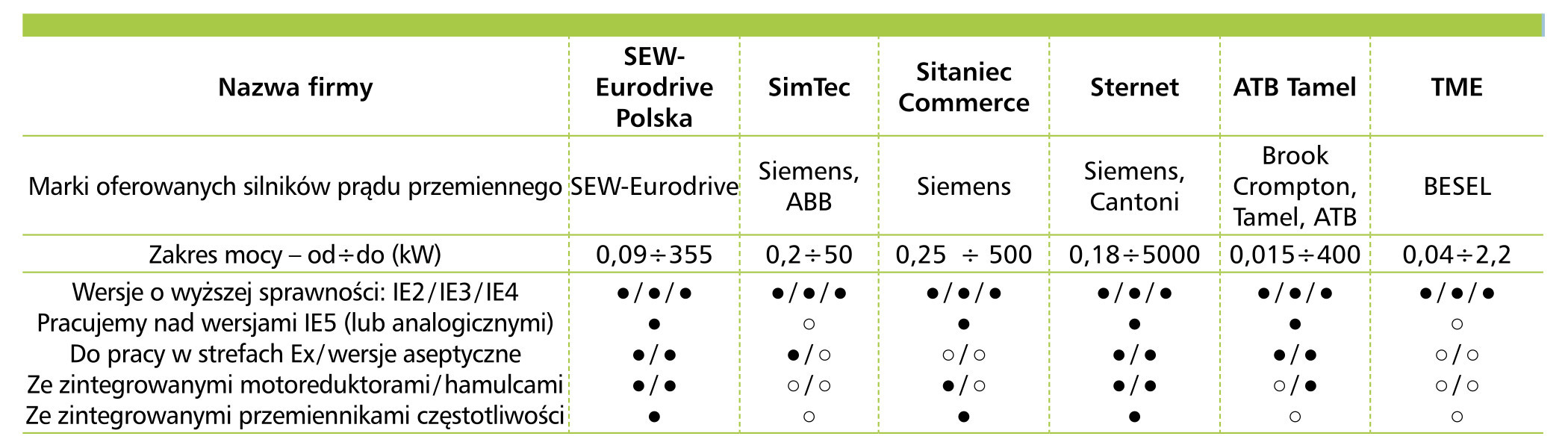

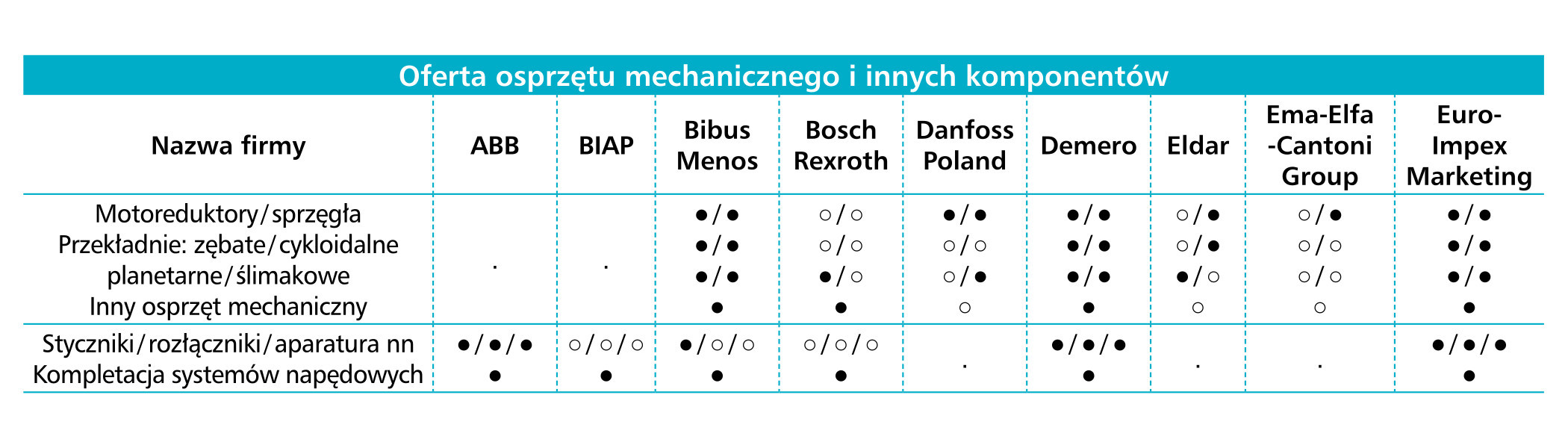

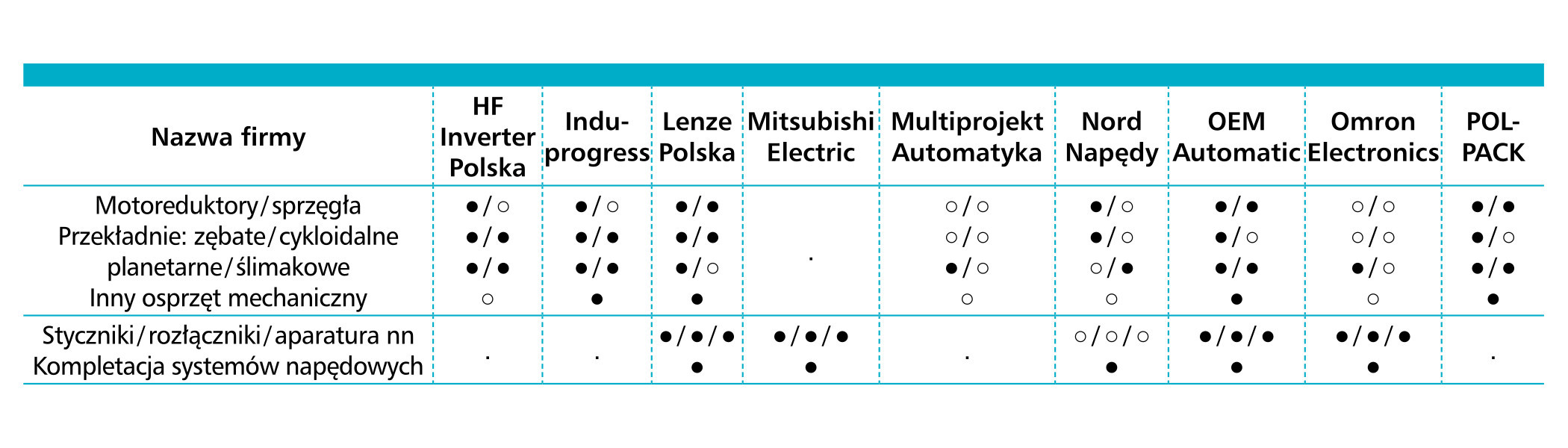

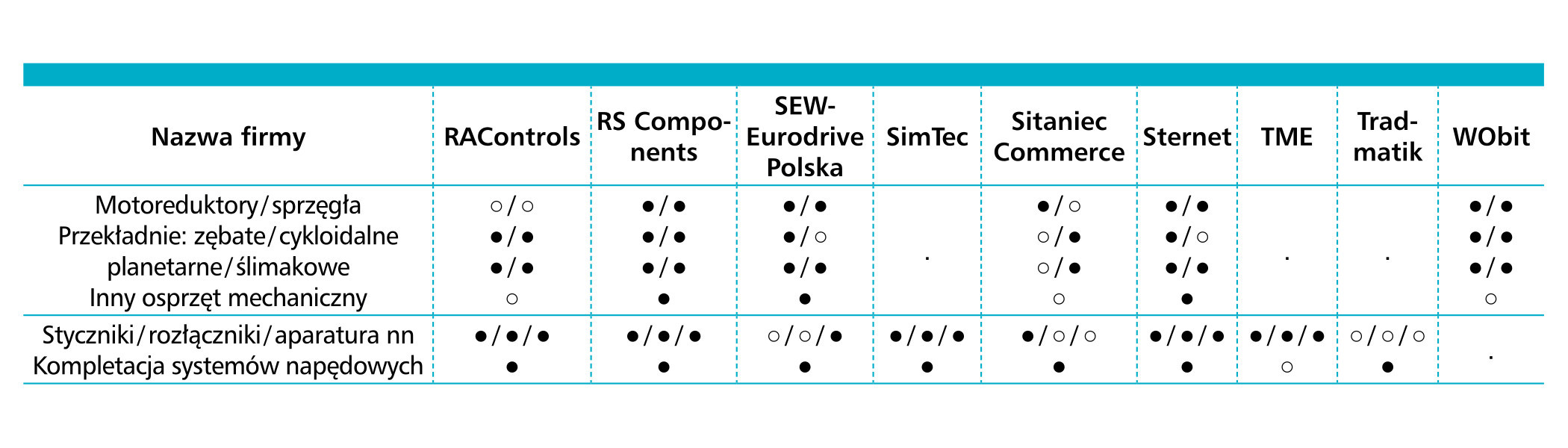

Bieżący raport zawiera dane dotyczące około 40 dostawców, przy czym są to w większości firmy znane czytelnikom APA i pojawiające się regularnie w poprzednich edycjach badania. Są tu zarówno firmy międzynarodowe, zagraniczne z lokalnymi oddziałami w Polsce, producenci rodzimi oraz liczni dystrybutorzy. Należy dodać, że takie kategorie podziału są pewnym uproszczeniem, bowiem wiele przedsiębiorstw oferuje nie tylko produkty, ale również różnego rodzaju usługi, przez co wykraczają poza klasyczną definicję dystrybutora czy producenta.

Krajowy rynek napędowy charakteryzuje się stabilnością jeżeli chodzi o marki cieszące się zaufaniem klientów. W zakresie przemienników częstotliwości wiodącymi producentami pozostają niezmiennie firmy z Europy. Na czele listy na rysunku 7. znajdują się: Danfoss, Siemens oraz ABB. Oferta tych firm jest szeroka i obejmuje różnorodne produkty z zakresu automatyki i napędów, w tym także te pracujące w średnich napięciach. Wśród innych popularnych marek wyróżniają się LG/LS, Lenze, SEW-Eurodrive oraz Schneider Electric.

Napędy elektryczne

Obecne układy serwonapędowe składające się z m.in. przemienników częstotliwości są zaawansowanymi urządzeniami, które są w stanie w bardzo dokładny sposób sterować pracą zarówno synchronicznych, jak i asynchronicznych silników prądu przemiennego. Duża liczba dostępnych protokołów komunikacyjnych obecnych w branży automatyki, takich jak EtherCAT, Sercos czy Profinet, spowodowały, że obecne przemienniki częstotliwości są bardzo uniwersalne i często potrafią nawiązać komunikację ze sterownikami różnych producentów. Zaawansowanie tych urządzeń objawia się również w innym aspekcie – możliwościach sterowania. Urządzenia te oferują m.in. sterowanie w trybie prędkościowym, pozycyjnym czy momentowym dzięki czemu zakres ich zastosowań jest bardzo duży. Obecnie produkowane urządzenia starają się również nadążać za trendem ekologicznym. Coraz więcej przemienników częstotliwości, które połączone są ze sobą np. poprzez szynę DC, daje możliwość pracy w trybie regeneracyjnym. Taka konfiguracja daje możliwość wykorzystania energii hamowania jednego silnika do rozpędzania innego, dzięki czemu energia nie jest kierowana do rezystora hamowania, lecz zostaje ponownie wykorzystana. Rozwiązanie to pozwala ograniczyć zużycie energii elektrycznej przez maszynę. Kolejnym ważnym aspektem jest wielkość urządzeń. Dzięki powszechnej miniaturyzacji podzespołów elektronicznych i elektrycznych zmianą ulega również sama wielkość przemienników częstotliwości. Wykorzystanie mniejszych układów elektrycznych i ich odpowiednie upakowanie pozwala ograniczyć wielkość tych urządzeń, co jednocześnie przekłada się na wielkość całych szaf sterowniczych. Obecne serwonapędy z rodziny ctrlX Drive pozwalają na oszczędność do 50% miejsca, dzięki mniejszym wymiarom oraz możliwości stosowania podwójnych jednostek zamkniętych w jednej, mniejszej obudowie. |

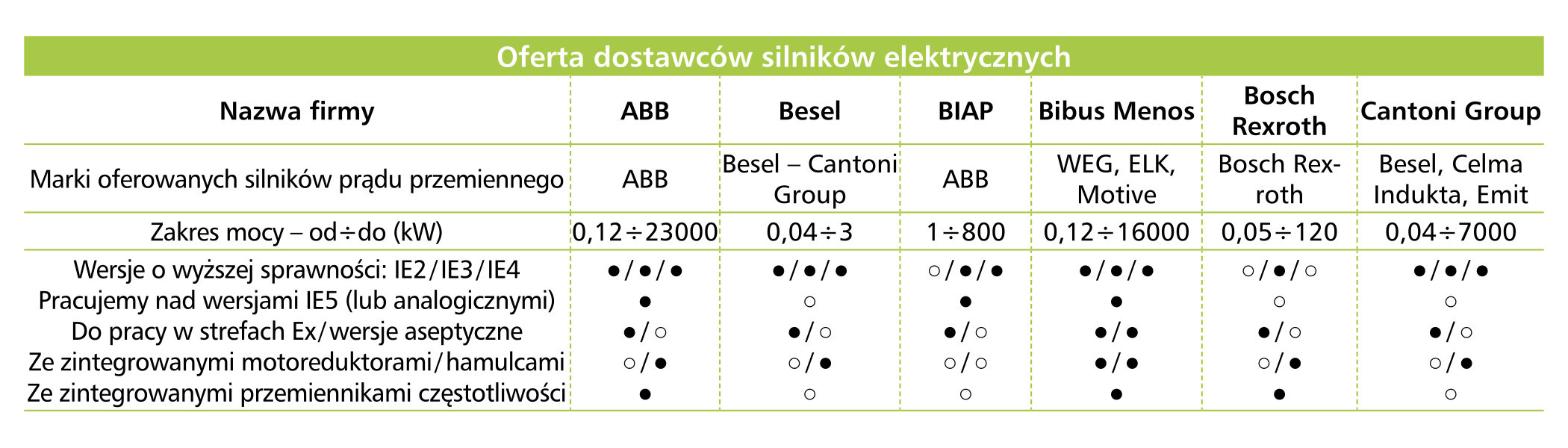

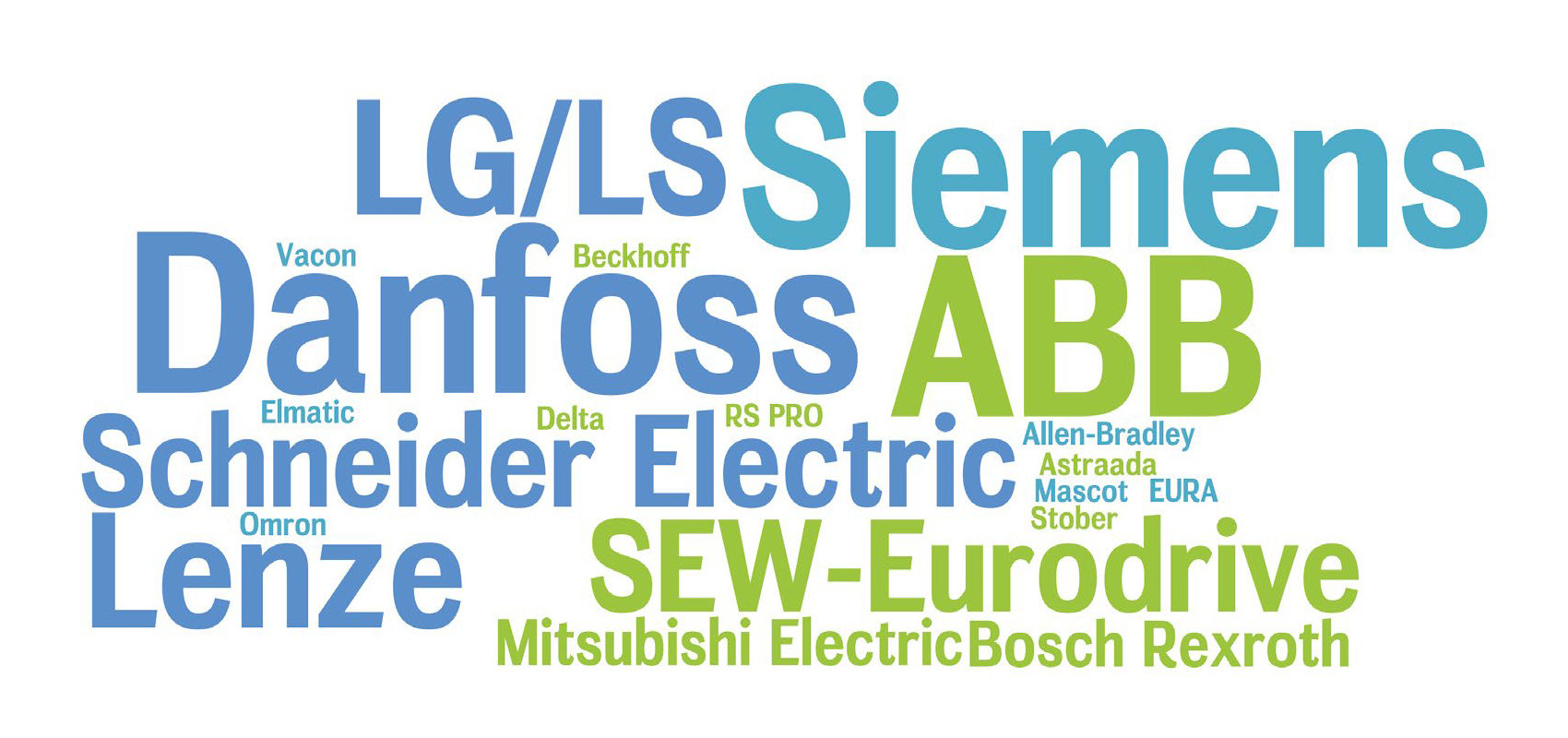

Jeśli chodzi o marki silników elektrycznych, to ich zestawienie obrazuje chmura na rysunku 8. Widać tu pewne marki, które są dobrze rozpoznawalne zarówno w Polsce, jak też na innych rynkach europejskich czy globalnych. Takimi są przede wszystkim: Siemens, ABB oraz Cantoni Group. Co warte podkreślenia, polscy producenci – Besel, Celma Indukta czy TAMEL, mają tu niezmiennie silną pozycję. Dwie pierwsze firmy wchodzą w skład wspomnianej Cantoni Group, natomiast TAMEL stanowi część holdingu Wolong Electric. Inne wysoko oceniane marki to m.in.: Lenze, SEW-Eurodrive, Bosch Rexroth, WEG oraz Schneider Electric. Należy tradycyjnie zaznaczyć, że prezentowane informacje odnoszą się do rozpoznawalności przedsiębiorstw na rynku, a nie ich udziałów czy wartości sprzedaży.

Rozpoznawanie przyszłości

Przewidywanie zmian w nadchodzących miesiącach i latach jest wyzwaniem, biorąc pod uwagę ciągłą zmienność otoczenia na poziomie globalnym oraz lokalnym. Dawniej pandemia, obecnie cały czas deficyty w zakresie komponentów i wojna za naszą wschodnią granicą – wszystko to wpływa na poziom cen, inwestycje i wartości sprzedaży.

powyższego przyszłe zmiany, jeżeli chodzi o aplikacje napędowe, będą niewielkie. Głównymi grupami odbiorców tych produktów będą wg naszych respondentów: producenci maszyn, klienci z sektora HVAC (producenci i dostawcy urządzeń do grzania, wentylacji i klimatyzacji) oraz branża spożywcza (rys. 9). To rynki tradycyjnie korzystające z silników i napędów, zaś wskazania są spójne z odpowiedziami z poprzedniego badania. Do zestawienia dochodzą sektory takie jak: motoryzacja, energetyka, branża wodociągowo-kanalizacyjna, produkcja rolna i intralogistyka.

W chmurze na rysunku 9 wskazano też szereg innych kategorii, które tworzą tzw. długi ogon obejmujący specjalistyczne, nierzadko niszowe zastosowania. Polski rynek charakteryzuje się istnieniem dużej liczby sektorów przemysłowych i możliwości aplikacji silników oraz napędów, co jest dla omawianych rynków pozytywne – szczególnie w kontekście problemów takich jak pandemia. Dodatkowo krajowa gospodarka jest częścią globalnej sieci ekonomicznej, a więc lokalna koniunktura odzwierciedla zmiany globalne. Stąd też, obserwując tę ostatnią, można również wnioskować o potencjalnych zmianach omawianych w raporcie rynków.

Zbigniew Piątek

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród firm działających w polskich branżach związanych z produkcją i dystrybucją przemienników częstotliwości, softstartów oraz silników prądu przemiennego.