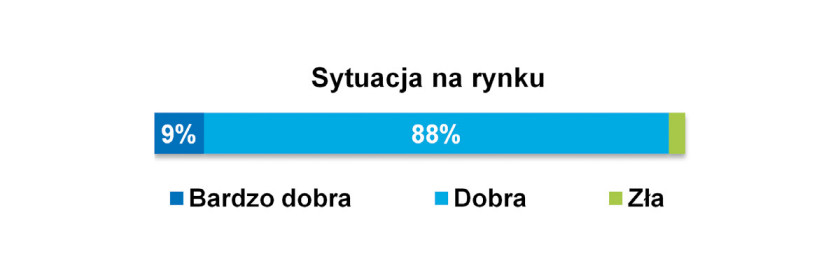

Sytuacja na rynku

Pomimo dwóch lat pandemii i ponad roku wojny, pomimo problemów z surowcami i wysokiej inflacji – sytuacja w branży przemysłowej, w każdym razie w obszarze powiązanym z technologiami sterowania i automatyzacji, jest pozytywna. W bieżącym badaniu aż 88% respondentów uznało koniunkturę na rynku sterowników programowalnych za dobrą, kilka dodatkowych osób za bardzo dobrą (rys. 1). To świetne wyniki, niewątpliwie jedne z najlepszych w historii raportów publikowanych w APA.

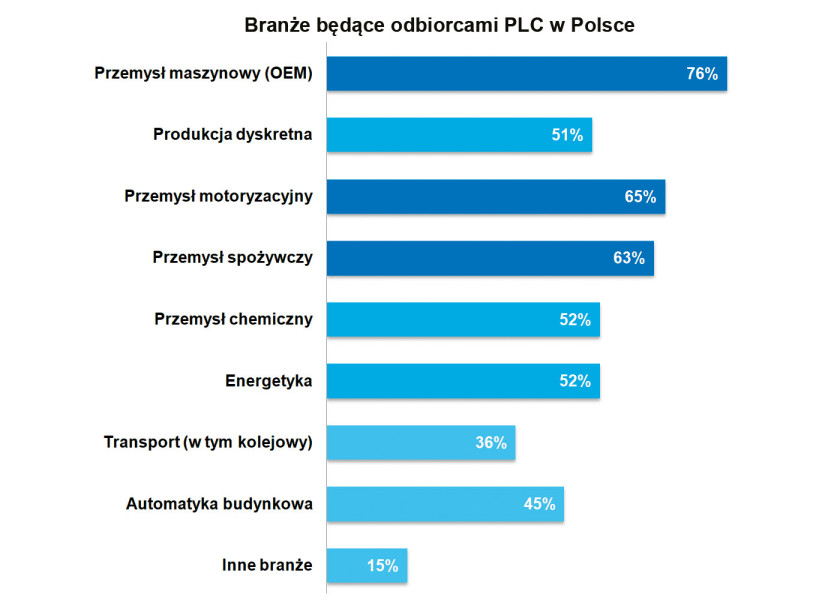

W Polsce, podobnie jak w innych krajach, PLC znajdują szerokie zastosowanie w automatyce i sterowaniu przemysłowym. Z ankiety przeprowadzonej wśród dostawców wynika, że najczęściej wykorzystuje się je w przemyśle maszynowym (OEM) – został on wskazany aż w 76% przypadków (rys. 2). W produkcji dyskretnej wykorzystanie PLC to 51%, zaś w przemyśle motoryzacyjnym 65%. Branża ta jest bardzo istotnym odbiorcą sterowników, szczególnie urządzeń o większej złożoności.

PLC są powszechnie stosowane również w przemyśle spożywczym (63%) i chemicznym (52%), a także w energetyce (52%). W mniejszym stopniu PLC znajdują zastosowanie w branżach transportowej (w tym kolejowej) oraz w automatyce budynkowej, gdzie odpowiednio uzyskały 36% i 45% wskazań. Do tego dochodzą zastosowania w innych, pomniejszych dziedzinach – wskazało je około 15% respondentów.

Spójrzmy jeszcze na liczby. Oceny wartości krajowego rynku PLC/PAC są wyższe niż w badaniu sprzed dwóch lat, ale jednocześnie podobne do tych z wcześniejszych badań. Średnia wyliczona dla kilkunastu odpowiedzi to 240 mln zł, zaś mediana – 250 mln zł. Tyle rocznie wynosi oszacowana średnia wartość omawianej branży w Polsce. Warto przy tym zauważyć, że zakres podawanych przez respondentów kwot obejmował przedział od 20 mln do ponad miliarda złotych rocznie, jednocześnie większość odpowiedzi (blisko 90%) zawierała się w zakresie od 100 do 400 mln zł.

Mikrosterowniki i PLC średniej wielkości

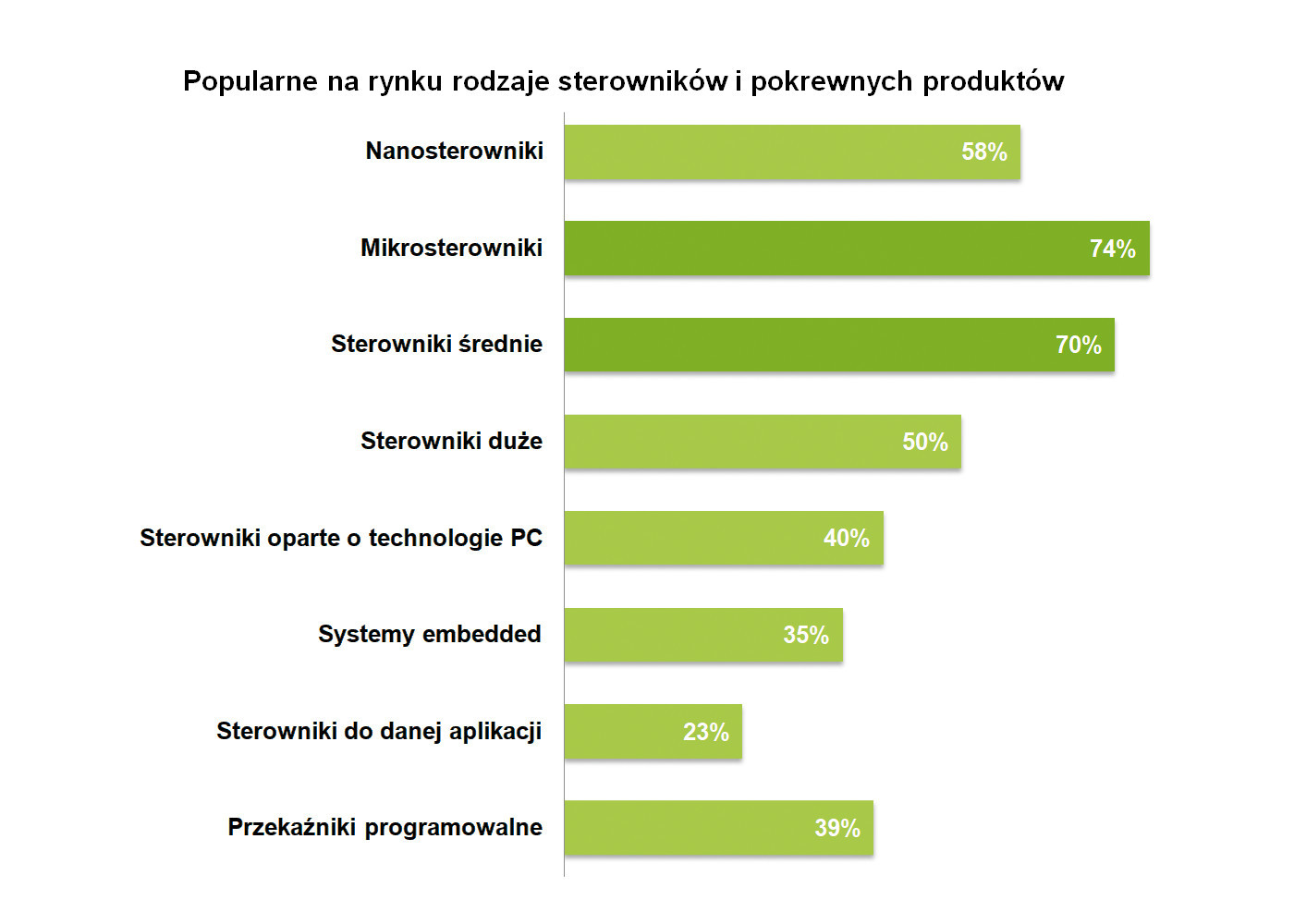

Preferencje krajowych odbiorców PLC względem wykorzystywanych przez nich urządzeń są dosyć niezmienne. W szczególności dotyczy to wielkości PLC mierzonej liczbą punktów we/wy. Tutaj niezmiennie mikrosterowniki i sterowniki średniej wielkości cieszą się największą popularnością wśród odbiorców na polskim rynku automatyki. Są one wybierane ze względu na ich niezawodność, możliwości obliczeniowe, łatwość dobierania modułów dodatkowych, programowanie oraz markę producenta. Mikrosterowniki uzyskały najwyższe wskazania, osiągając poziom 74% w ankiecie wśród dostawców, podczas gdy nanosterowniki, czyli urządzenia do mniejszych układów sterowania, w tym półprofesjonalnych i hobbystycznych, osiągnęły poziom 58%.

Jeżeli chodzi o sterowniki duże, to kategoria z nimi związana uzyskała aż 50% wskazań. Urządzenia te są modułowe, zaś ich przeznaczeniem są największe instalacje, o rozbudowanej liczbie oraz typach we/wy (cyfrowe, analogowe, specjalizowane) i najwyższych wymogach w zakresie zapewniania niezawodności pracy. Tradycyjnie zapytaliśmy też o inne urządzenia, które mogą być wykorzystywane w aplikacjach sterowania. Takimi są m.in. przekaźniki programowalne, które uzyskały około 40% odpowiedzi, a także sterowniki oparte na technologiach PC, na które wskazało również 40% respondentów (rys. 3). Te ostatnie, które bazują na komputerach przemysłowych i oprogramowaniu czasu rzeczywistego, spopularyzowały się w zastosowaniach powiązanych ze sterowaniem, gdzie wymagane jest przetwarzanie dużych ilości danych czy też łatwe podłączanie do systemu różnorodnych urządzeń wykonawczych.

Łukasz Jaśkiewicz

|

Co zamiast PLC?

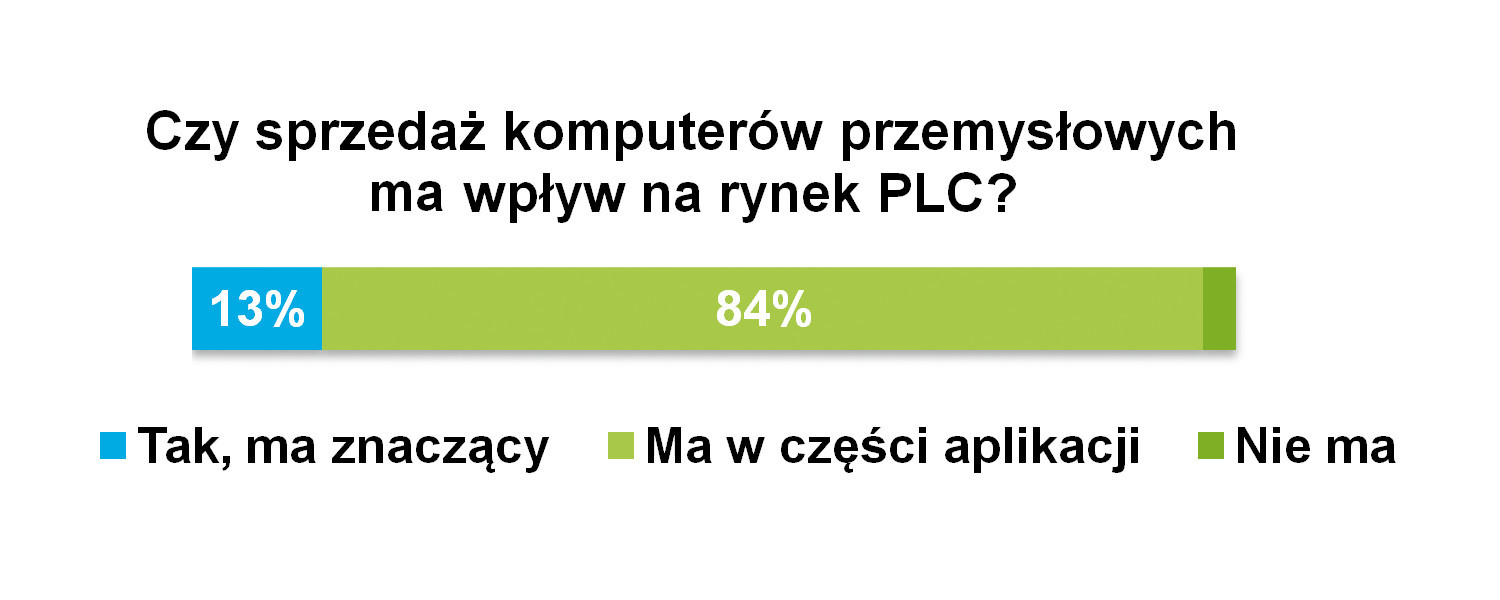

Rozwojowi PLC towarzyszy już od wielu lat ewolucja innych urządzeń i systemów, w szczególności wspomnianych komputerów przemysłowych. Urządzenia te mogą być programowane w językach wysokiego poziomu, pozwalają na akwizycję dużych ilości danych, ich przetwarzanie oraz transmisję. IPC mogą też być łatwo rozbudowywane o dodatkowe interfejsy, moduły funkcjonalne oraz pamięć, co pozwala na ich stosowanie w różnych aplikacjach w przemyśle, energetyce czy transporcie. Statystykę z tym związaną prezentujemy na rysunku 4. Drugą z ważnych grup urządzeń są kontrolery automatyki, czyli PAC. Jest to grupa urządzeń umiejscawianych pośrednio między PLC i IPC, biorąc pod uwagę cechy oraz funkcjonalność. Są one w praktyce wielofunkcyjnymi platformami sterowania i kontroli, o czym pisaliśmy już wielokrotnie w raportach publikowanych w APA.

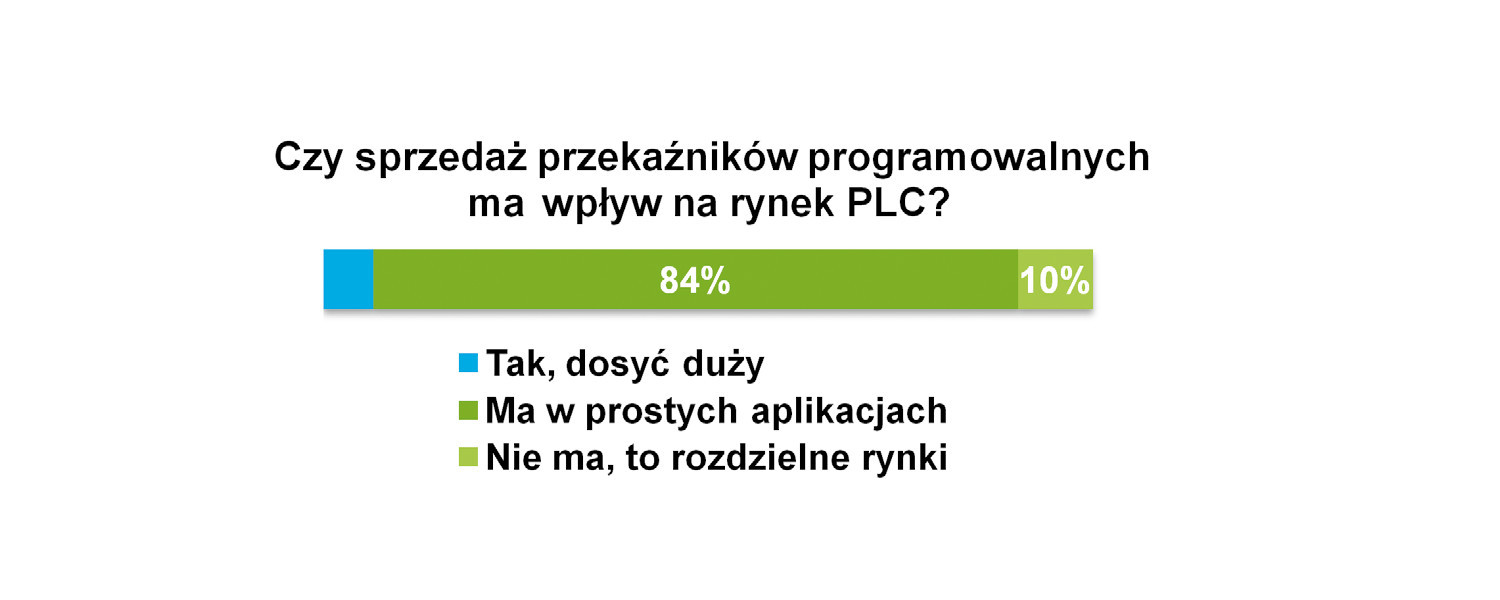

Dostawcy sterowników niezmiennie rozwijają funkcjonalność swoich produktów, tak aby sprostać wymaganiom rynku. Obecne PLC są urządzeniami o dużych możliwościach komunikacyjnych i obliczeniowych, a jednocześnie zachowują cechy, za które zawsze były cenione – odporność, niezawodność i elastyczność rozbudowy. Są one również kompaktowe, zaś znajomość ich programowania jest powszechna wśród automatyków. Nawet jeżeli są zastępowane przez inne technologie, to tylko w części aplikacji – przykładem jest wykorzystanie popularnych przekaźników programowalnych w prostszych aplikacjach sterowania (rys. 5). Tak też stwierdziła przeważająca (84%) liczba respondentów.

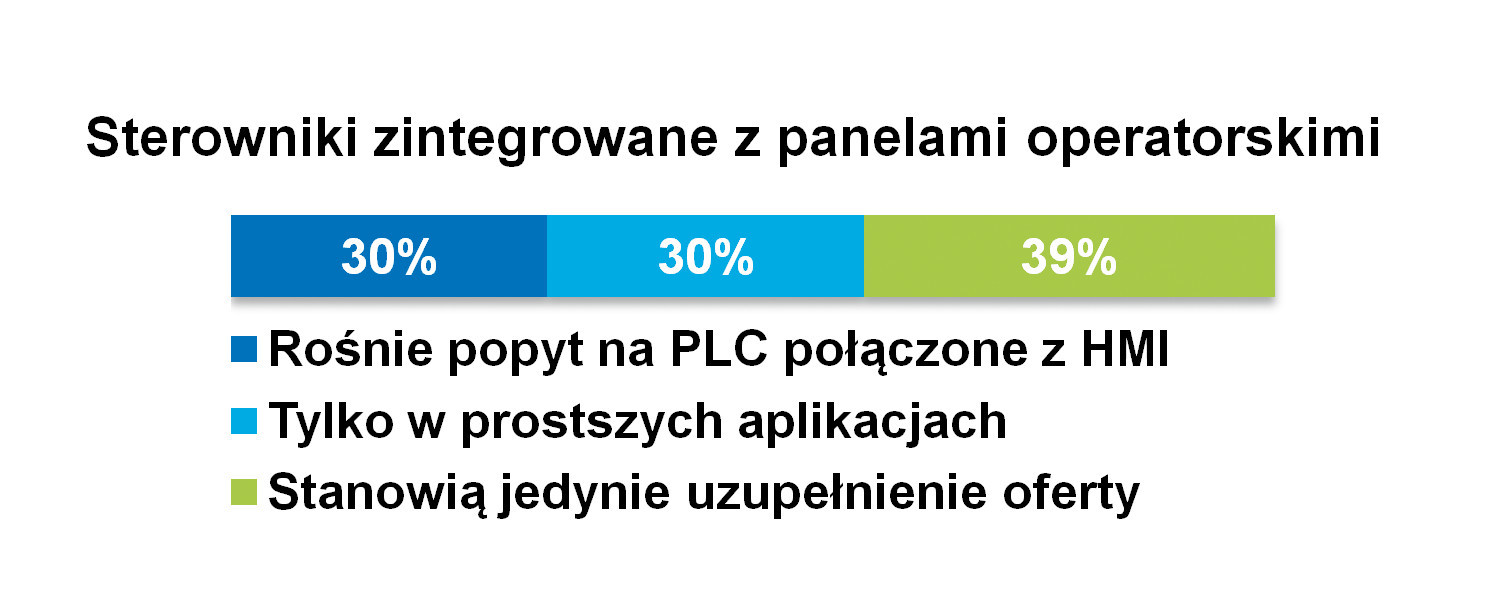

Sterowniki są coraz częściej integrowane z innymi urządzeniami. Przykładowo mogą być wbudowywane w serwonapędy i układy sterowania ruchem czy też łączone z HMI. Szczególnie to ostatnie – dostępność sterowników zintegrowanych z panelami – już od lat wpływa na rynek, zaś urządzenia te znajdują wielu nabywców. Nadają się one doskonale do tworzenia kompaktowych systemów sterowania, choćby w maszynach. Według 30% respondentów rośnie na nie popyt, również 30% dostawców uznało, że popularyzują się w części aplikacji – w tych mniej złożonych (rys. 6). Wyniki te są nieco słabsze niż w poprzednich badaniach, ale wpisują się w trend długoterminowy. Jednocześnie aż 40% osób uznało, że PLC stanowią jedynie uzupełnienie oferty.

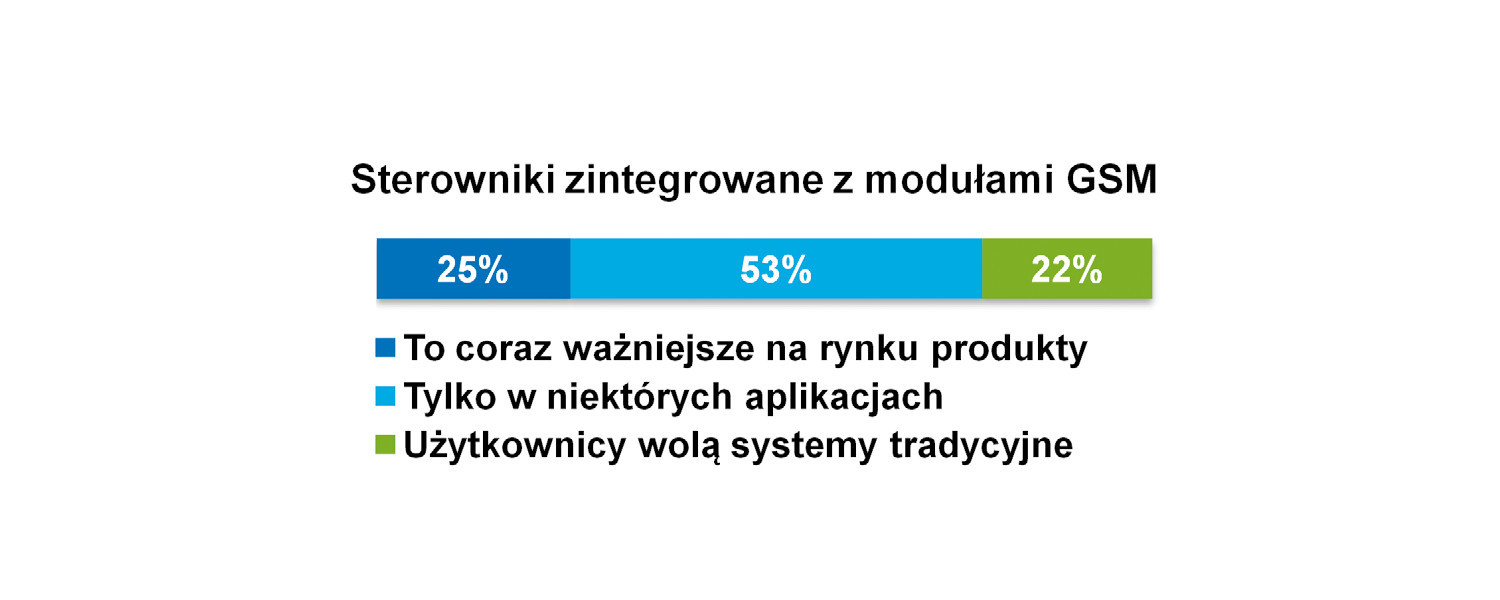

Sterowniki są ponadto integrowane z modułami do komunikacji bezprzewodowej. Według ankietowanych istnieje grupa aplikacji, takich jak przykładowo te w sektorze wod-kan i instalacjach rozproszonych, gdzie tego typu urządzenia są najbardziej popularne. Tak odpowiedziało ponad 50% osób, jednocześnie reszta stwierdziła inaczej, tak jak przedstawiono to w statystyce na rysunku 7.

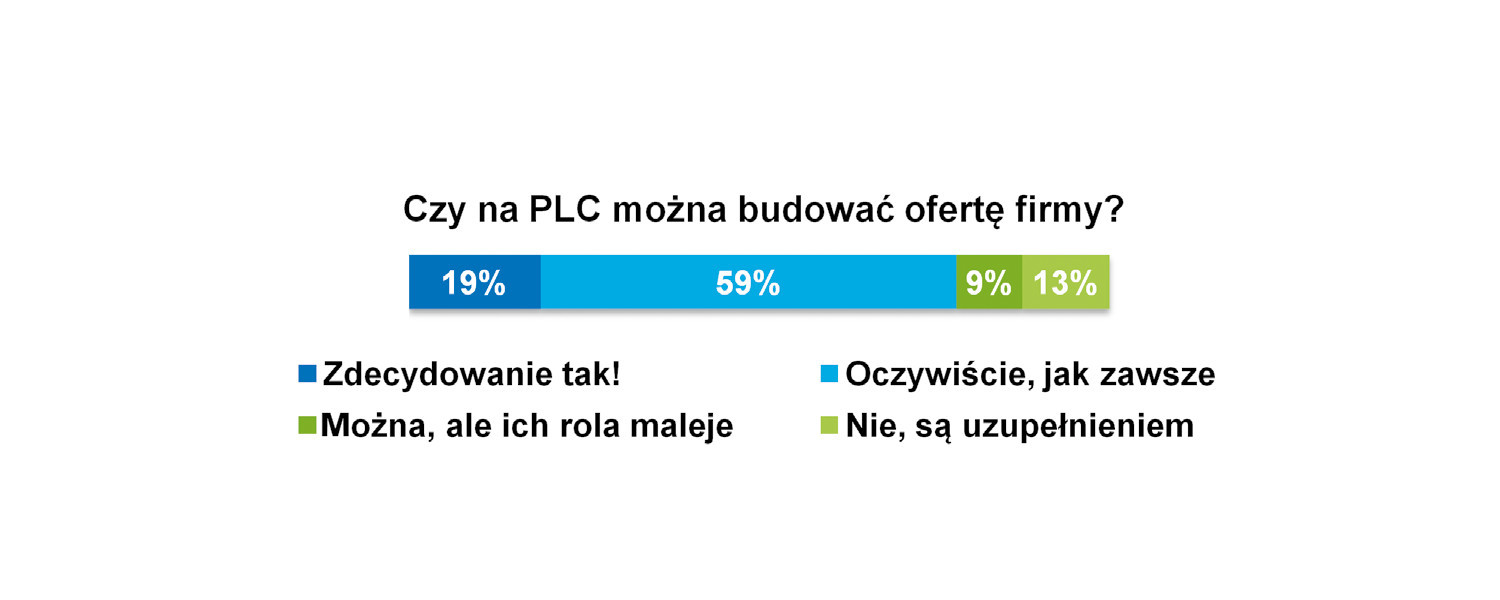

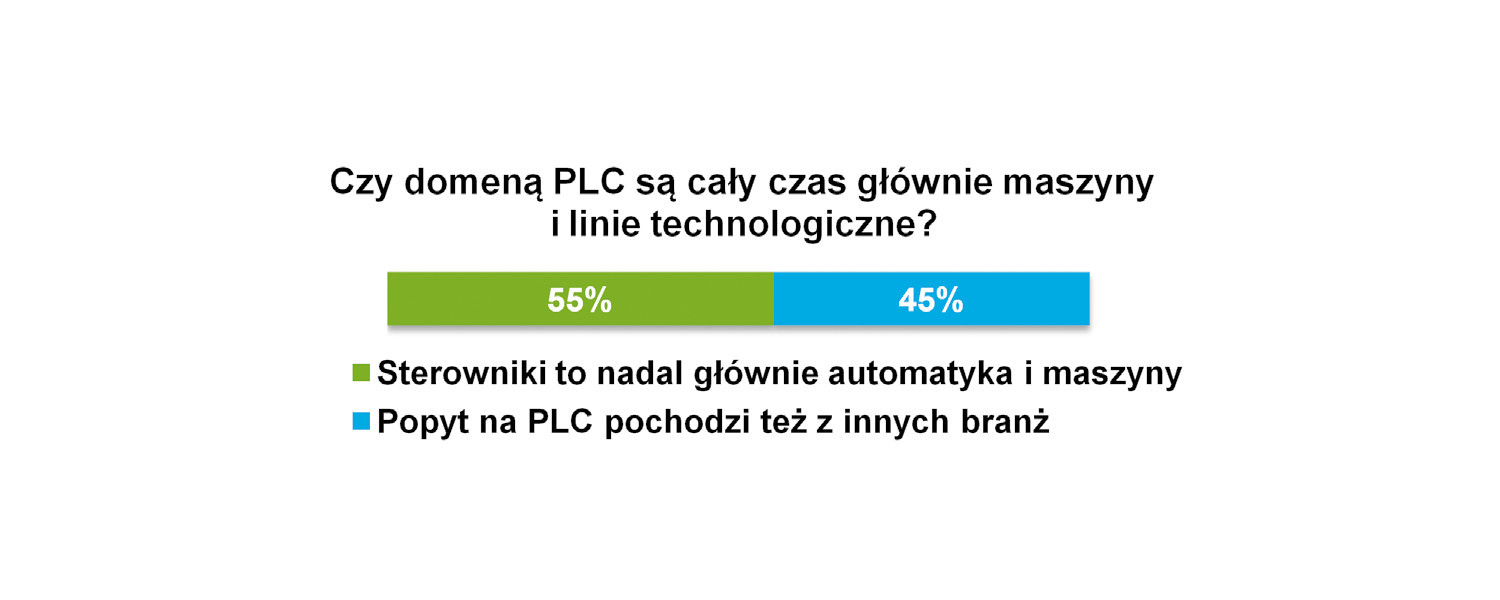

Zdaniem ankietowanych przez nas dostawców dostarczanie PLC cały czas stanowić może podstawowy element, filar działalności firmy. Odpowiedź "oczywiście, jak zawsze" wybrało 59% osób (rys. 8). Jest to dużo, ale jednocześnie mniej niż kilka lat temu, gdy rezultat dla tej kategorii wynosił średnio 70%. Można sądzić, że owa atrakcyjność omawianej grupy wyrobów i niezmienność ocen w czasie wynika m.in. z ich rozwoju technologicznego, wzrostu możliwości przetwarzania danych i komunikacji przy jednoczesnym zachowaniu cechy, za którą PLC są najbardziej cenione – niezawodności działania. Około 19% osób było zdania "zdecydowanie tak", zaś reszta (22%) stwierdziła, że rola sterowników maleje lub są one uzupełnieniem oferty. Kluczową domeną sterowników pozostają maszyny i aplikacje przemysłowe (55% odpowiedzi), zdaniem reszty badanych popyt pochodzi z innych obszarów (rys. 9).

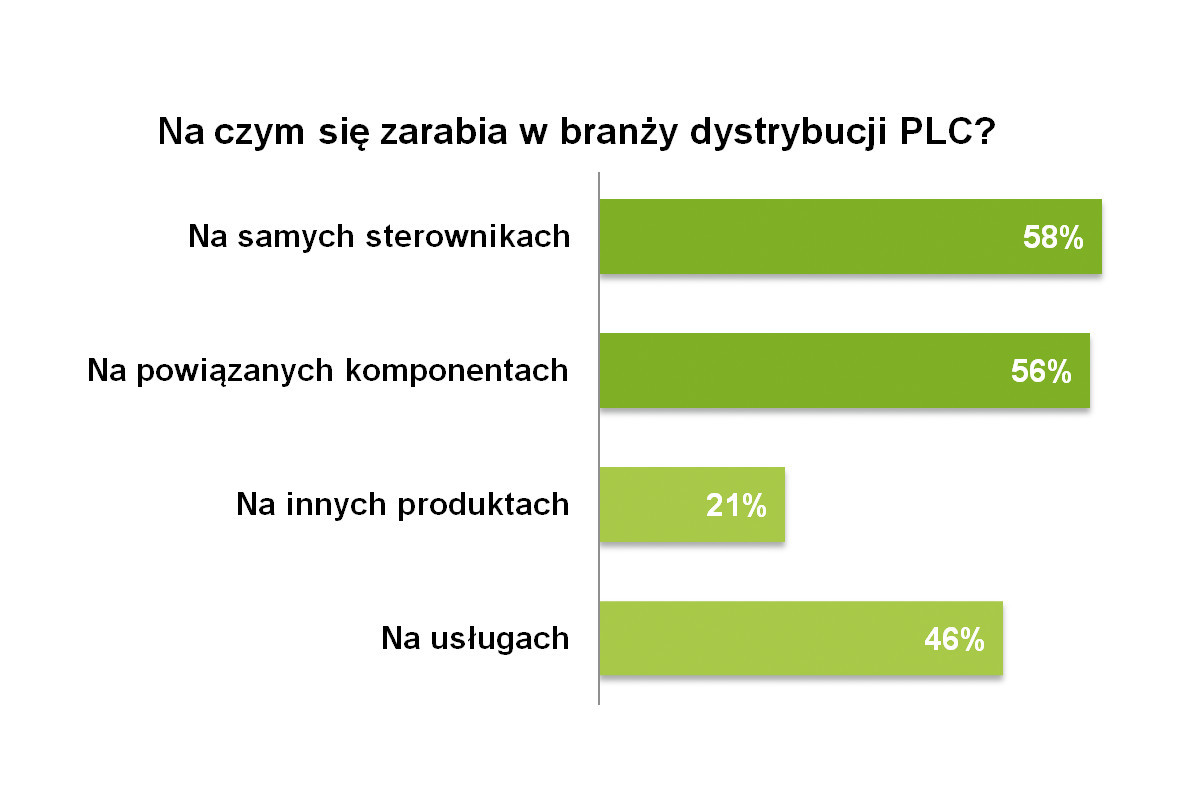

Na biznes dystrybucyjny w zakresie sterowników składa się zarówno oferowanie PLC (w przypadku wersji modułowych mówimy tu przede wszystkim o jednostkach głównych), jak również modułów I/O, zasilaczy i dodatkowych komponentów oraz oprogramowania. Według wskazań respondentów na samych sterownikach zarabia się w około 58% przypadków. Jeżeli chodzi o komponenty, to było z nimi związane 56% odpowiedzi, trzecim z obszarów przychodów są usługi. Na zleceniach związanych z projektowaniem, wdrażaniem i serwisowaniem systemów sterowania zarabia się w 46% przypadków. Zestawienie przedstawiono na rysunku 10.

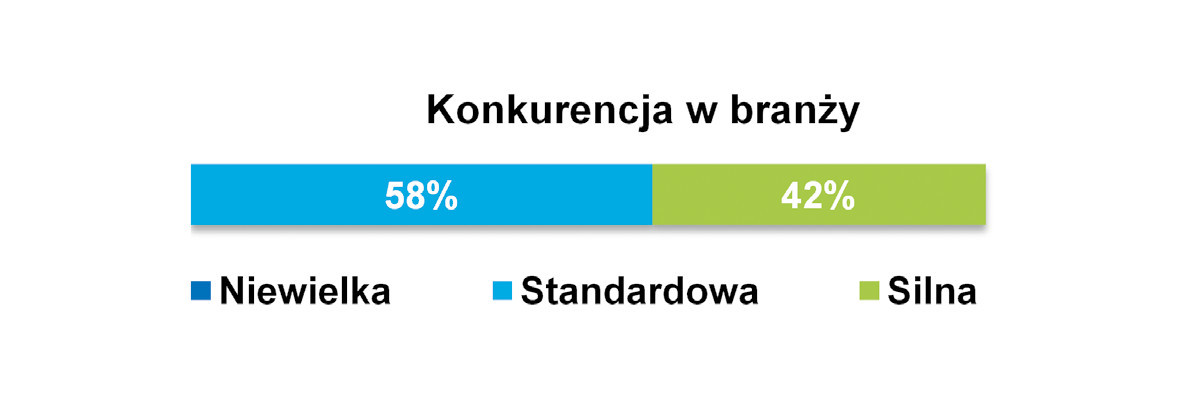

Warto dodać, że sektor dystrybucji PLC/PAC jest dosyć konkurencyjny. W bieżącym badaniu jako taki określiło go 42% ankietowanych, pozostałe osoby uznały konkurencję w niej panującą za standardową (rys.11). Należy przy tym zaznaczyć, że jest to mniej niż w poprzednich latach, tj. w odniesieniu do analogicznych statystyk publikowanych w raportach dotyczących sterowników programowalnych.

Siemens i inne marki

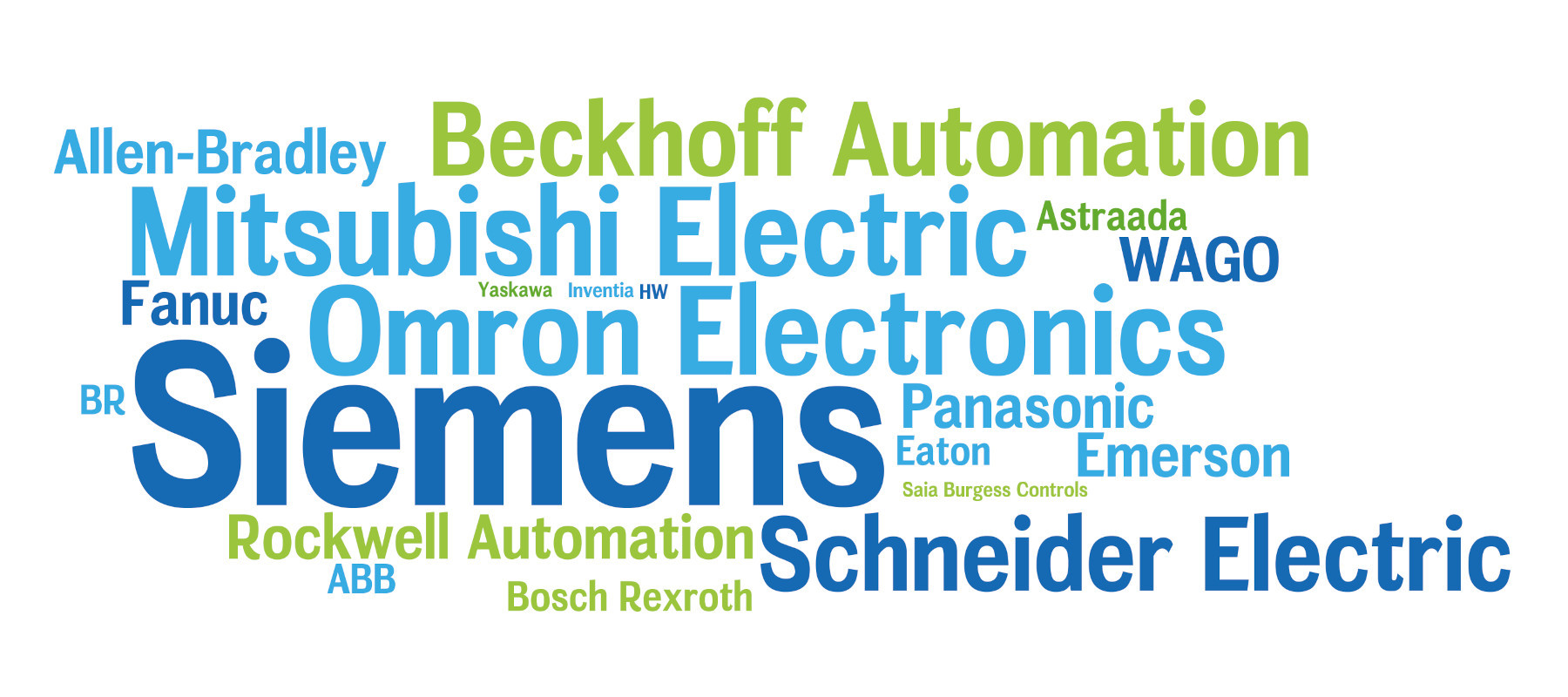

Na polskim rynku PLC można wskazać szereg popularnych marek. Liderem branży jest tu niewątpliwie Siemens, który oferuje wiele rozwiązań do sterowania maszynami oraz automatyki przemysłowej (rys. 12). Drugie miejsce zajmuje Mitsubishi Electric, również dostawca szerokiego zakresu urządzeń do sterowania procesami przemysłowymi. Omron Electronics, Schneider Electric oraz Beckhoff Automation to kolejne firmy, które oferują wiele innowacyjnych rozwiązań do sterowania maszynami i kontroli procesów przemysłowych, cenionych przez polskich odbiorców.

Warto również zwrócić uwagę na markę Allen-Bradley, a więc koncern Rockwell Automation. Na liście znajdują się też marki takie jak: ABB, Bosch Rexroth, Eaton, Yaskawa, WAGO czy Fanuc. Podsumowując, w Polsce wskazać można wiele popularnych marek sterowników PLC, ale to Siemens jest niezmiennie najczęściej wybierany przez odbiorców i najbardziej rozpoznawalny na rynku. Liczba jego wskazań ponad dwukrotnie przekroczyła liczbę odpowiedzi dotyczących kolejnych firm na liście. Jednocześnie firma ta i hasło SIMATIC od wielu lat stanowią dla automatyków synonim słów "sterownik programowalny".

Zestawione powyższej firmy w większości mają przedstawicielstwa lokalne w kraju, współpracują też z podmiotami dystrybucyjnymi oraz przedsiębiorstwami integratorskimi. W tym przypadku często prowadzą one programy partnerskie. W większości oferują też sterowniki uniwersalne, choć występuje tu zróżnicowanie pod względem zastosowań branżowych – m.in. w przemyśle, kontroli procesów, aplikacjach maszynowych, automatyce budynkowej i infrastrukturalnej.

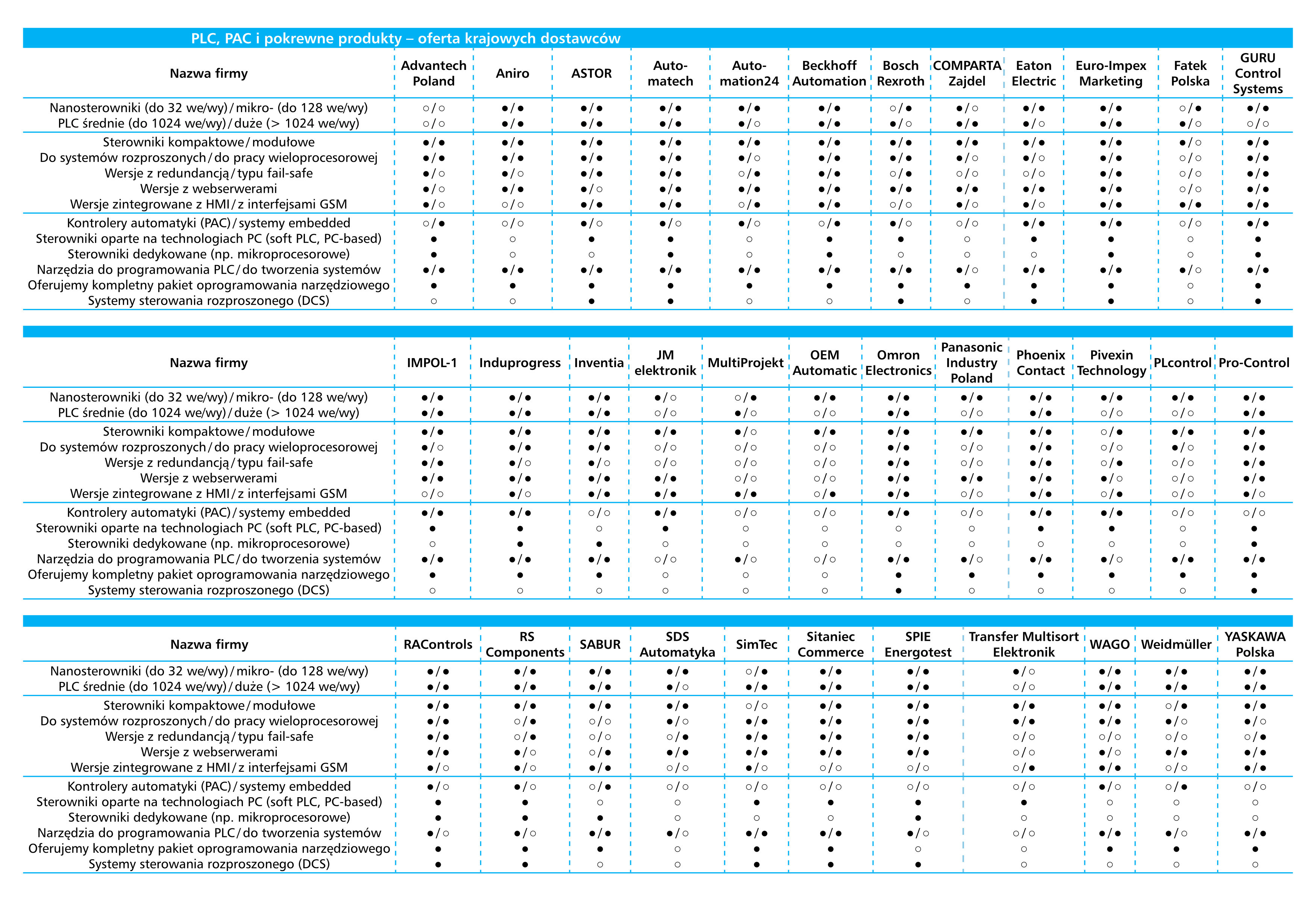

W grupie blisko kilkudziesięciu firm przedstawionych w zestawieniu tabelarycznym znaleźć można wielu dystrybutorów. Podobnie jak najwięksi dostawcy automatyki, tak też oni oferują szeroki asortyment dodatkowych produktów – modułów wejść/wyjść, paneli operatorskich czy urządzeń z zakresu techniki napędowej. Tutaj również celem jest możliwość kompleksowego obsługiwania zamówień i oferowania podzespołów do systemów automatyzacji ciągów technologicznych oraz maszyn.

Potrzeby i wymogi odbiorców

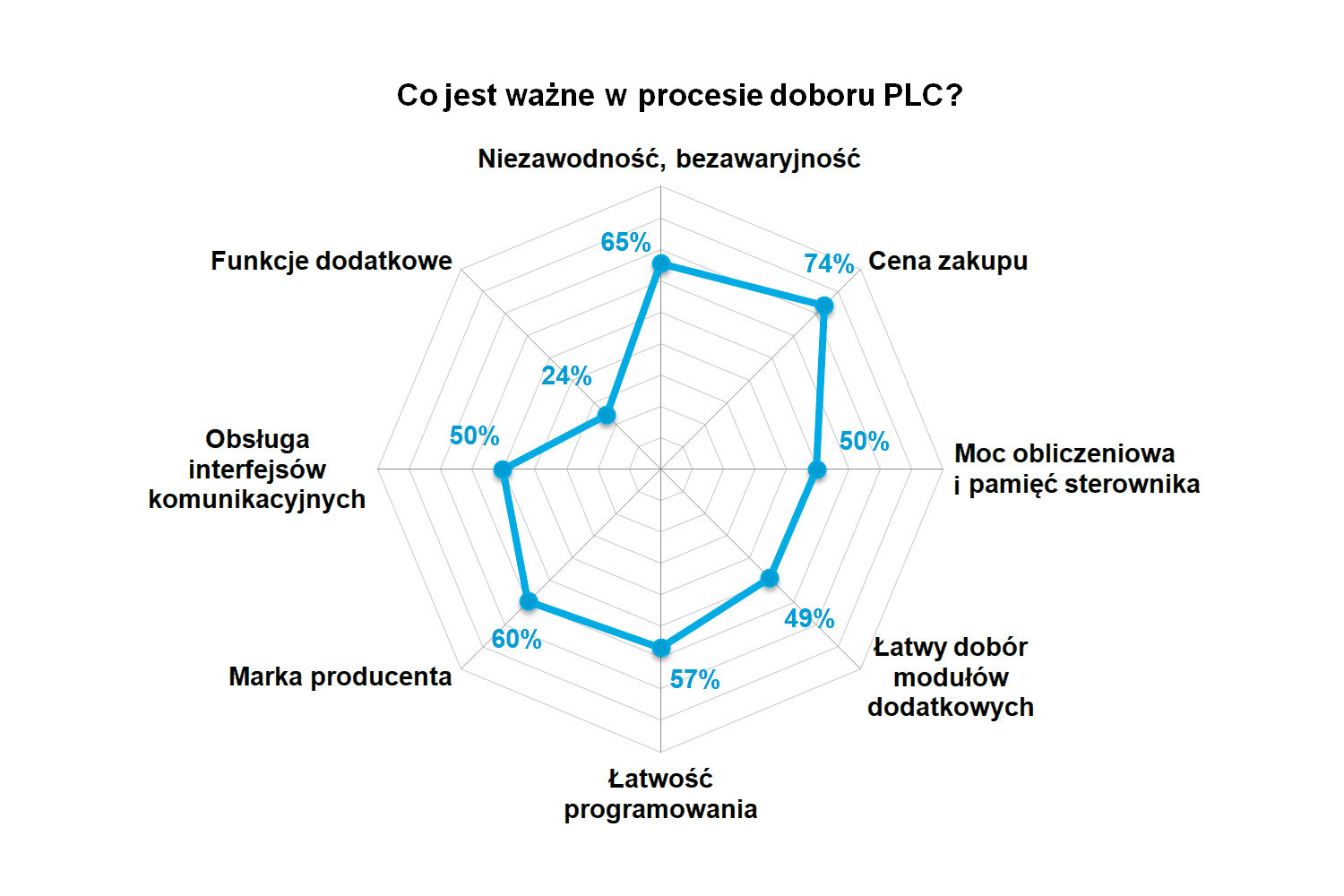

Sterowniki programowalne stanowią rdzeń wielu systemów automatyki i sterowania. Według badań ponad 65% respondentów uważa niezawodność i bezawaryjność za jedną z najważniejszych cech sterowników programowalnych. Kolejną ważną cechą jest cena zakupu, którą wskazało aż 73% respondentów (rys. 13). PLC stanowią kluczowe elementy systemów sterowania i kontroli, warunkując działanie maszyn i urządzeń technologicznych. Z tych powodów muszą one pracować bezawaryjnie – i to w kontekście długiego, wieloletniego okresu użytkowania. Jeżeli zaś chodzi o aspekt cenowy, to dotyczy on w szczególności systemów ze sterownikami modułowymi, które są rozbudowywane przez moduły we/wy i inne.

Trzecie miejsce statystyki zajęło wskazanie marki, podobnie dużo osób wskazało kwestie łatwości programowania. Do tej kategorii zaliczyć można też dostępność funkcjonalnych, intuicyjnych w użyciu narzędzi programistycznych. Jeżeli zaś chodzi o markę, to kategoria ta jest o tyle specyficzna, że w wielu aplikacjach dobór urządzenia jest często określony z góry, zaś odbiorca korzysta z tego, co zapisano na liście referencyjnej. Ważne miejsce zajęło wreszcie wskazanie dotyczące obsługi interfejsów komunikacyjnych. Tutaj zaobserwować można wzrost w stosunku do poprzednich raportów, co niewątpliwie jest pochodną procesów cyfryzacji zachodzących w branży automatyki przemysłowej.

Nowości technologiczne

O nowości na rynku pytamy przy okazji każdego badania i tym razem uzyskaliśmy tutaj bardzo wiele wskazań, które zebraliśmy w postaci listy z krótkimi komentarzami. Zdaniem respondentów hasłami, trendami w branży PLC są dzisiaj:

- Rozwój możliwości komunikacyjnych, rozwój IIoT (Industrial Internet of Things) – sterowniki zapewniają coraz większe możliwości wymiany danych z wykorzystaniem różnych protokołów komunikacyjnych, w szczególności Industrial Ethernet, co pozwala na łatwiejsze zbieranie i przetwarzanie danych w czasie rzeczywistym.

- Integracja – coraz łatwiejsza integracja różnych systemów i urządzeń umożliwia bardziej kompleksową kontrolę procesów produkcyjnych. Respondenci wskazywali tutaj zarówno integrację HMI z PLC, jak też łączenie sterowników z innymi urządzeniami (np. z obszaru systemów wizyjnych). W szczególności jednak często wskazywane były HMI, dzięki którym możliwa jest kontrola i monitorowanie pracy maszyn oraz urządzeń, sterowanie nimi, a także łatwe przetwarzanie i prezentowanie danych operatorowi.

- Praca jako urządzenia krawędziowe – przetwarzanie informacji bezpośrednio w urządzeniu pozwala na bardziej efektywną transmisję, analizę i zarządzanie danymi w procesach produkcyjnych.

- Funkcje Motion – sterowniki zapewniają większe możliwości sterowania ruchem i funkcjonalność Motion Control. Jest to szczególnie pożądane w przypadku ich wykorzystania w maszynach.

- Wzrost wykorzystania chmury obliczeniowej – użycie rozwiązań chmurowych pozwala na przechowywanie i przetwarzanie danych w sposób bardziej efektywny, elastyczny i skalowalny, zaś sterowniki coraz częściej mają funkcje zapewniające możliwość bezpośredniej wymiany danych z chmurami obliczeniowymi.

- Programowanie językami wysokiego poziomu – oprócz standardowych języków programowania (IEC 61131-3), w branży PLC coraz szerzej zapewniane są możliwości wykorzystywania języków wysokiego poziomu, co zbliża sterowniki do kontrolerów automatyki i platform PC.

- Konteneryzacja – wykorzystanie technologii umożliwiającej tworzenie i uruchamianie aplikacji w izolowanych środowiskach.

- Rozwój sztucznej inteligencji – umożliwia wykorzystanie sieci neuronowych w sterownikach programowalnych do analizy i przetwarzania danych, m.in. w celu wykrywania anomalii w procesach produkcyjnych.

- Agregowanie danych, lepsze alarmowanie – sterowniki mają większe możliwości w zakresie agregowania oraz przetwarzania danych. Jeżeli chodzi o alarmowanie, to dostawcy wskazali na skuteczniejsze funkcje alarmowe i powiadamiania o sytuacjach nietypowych.

- Bezpieczeństwo – sterowniki programowalne zapewniają coraz wyższy poziom bezpieczeństwa, zarówno jeżeli chodzi o bezpieczeństwo procesów (redundancja), jak też cyberbezpieczeństwo.

- Wsparcie dla MQTT – protokół ten jest coraz popularniejszy w odniesieniu do PLC, zwłaszcza w kontekście IoT oraz Industry 4.0, gdzie dane muszą być wymieniane pomiędzy różnymi urządzeniami i systemami.

- Zdalne sterowanie, zdalny dostęp – trend ten wiąże się z komunikacją i dotyczy zapewniania możliwości zdalnego monitoringu oraz kontroli systemów. Jest to szczególnie pożądane przez producentów maszyn.

Trendy rozwojowe w dziedzinie PLC, podsumowując, obejmują wiele różnych obszarów, takich jak bezpieczeństwo, integracja, IoT, przetwarzanie danych czy komunikacja z chmurą obliczeniową. Wraz z rosnącym postępem technologicznym sterowniki PLC również stają się coraz bardziej zaawansowane, ale też elastyczne. Sprzyja temu też wykorzystanie w tej dziedzinie technologii cyfrowych oraz rozwiązań znanych z branży IT. W efekcie kolejne generacje PLC – nawet tych kompaktowych – zapewniają coraz większe możliwości obliczeniowe i aplikacyjne.

Mariusz Bąba

|

Przyszłość rynku

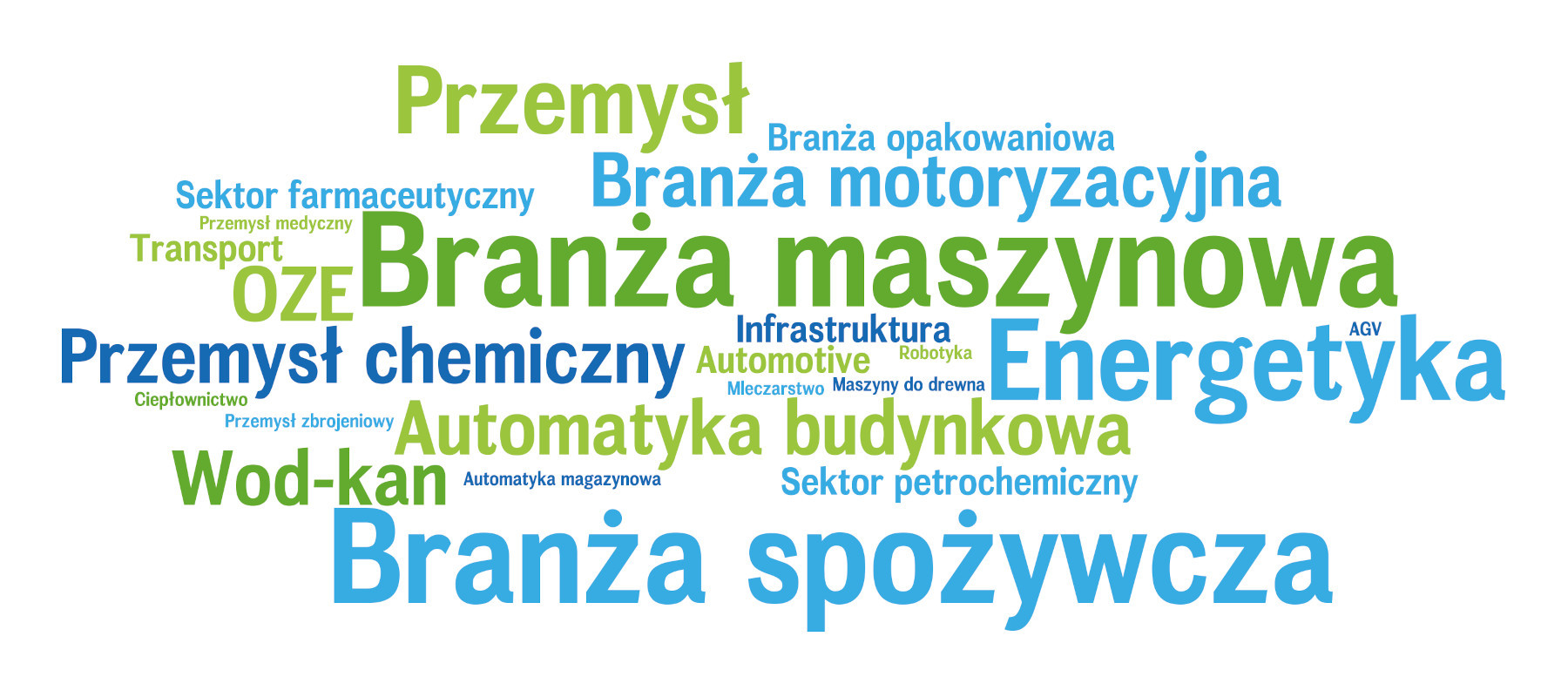

Sterowniki programowalne to nieodłączna część świata automatyki przemysłowej i popyt na nie powinien się utrzymywać. Które branże w Polsce wykazywały będą największe zainteresowanie tymi urządzeniami? Które są ich potencjalnie największymi odbiorcami? Taką na pewno jest spożywcza, gdzie sterowniki służą do kontroli i automatyzacji procesów produkcyjnych. Drugim, niezmiennie perspektywicznym sektorem, jest ten zrzeszający firmy wytwarzające maszyny. W ich przypadku PLC stanowią centralne elementy tworzonych systemów sterowania i kontroli. Mówiąc o ważnych zastosowaniach, należy też wskazać obszar motoryzacyjny, gdzie sterowniki programowalne wykorzystywane są do sterowania procesami produkcyjnymi oraz kontroli działania różnorodnych innych systemów – np. związanych z transportem wewnętrznym.

Kolejną branżą, która może przyczynić się do wzrostu sprzedaży sterowników programowalnych, jest energetyka, w której PLC wykorzystuje się do sterowania pracą podsystemów elektrowni, systemów przetwarzania energii i innych. W perspektywie najbliższych lat coraz większe znaczenie będą miały też sektory związane z OZE oraz zastosowaniami infrastrukturalnymi / transportowymi.

Oprócz wymienionych rynków duży potencjał dla PLC mają też: branża farmaceutyczna, opakowaniowa chemiczna oraz petrochemiczna. W tych sektorach sterowniki programowalne służą do kontroli i automatyzacji procesów produkcyjnych oraz zapewnienia bezpieczeństwa prowadzenia procesów produkcyjnych.

Zestawienie odpowiedzi w postaci chmury przedstawiono na rysunku 14. Należy tu zaznaczyć, podobnie jak w poprzednich badaniach, że w omawianej statystyce tworzy się "długi ogon". Chodzi tu o dużą liczbę i różnorodność potencjalnych aplikacji, co potwierdza fakt uniwersalności sterowników. Wskazuje również na to, że PLC jeszcze przez długi czas będą pozostawały popularnymi, bazowymi elementami aplikacji automatyki – i to nie tylko przemysłowej.

Źródłem wszystkich danych przedstawionych w tabelach oraz na wykresach są wyniki uzyskane w badaniu ankietowym przeprowadzonym wśród firm dostarczających w Polsce sterowniki programowalne i kontrolery automatyki.